Collegium-Aktie: Rund 30 Prozent Cashflow-Rendite — aus Medikamenten mit Verfallsdatum

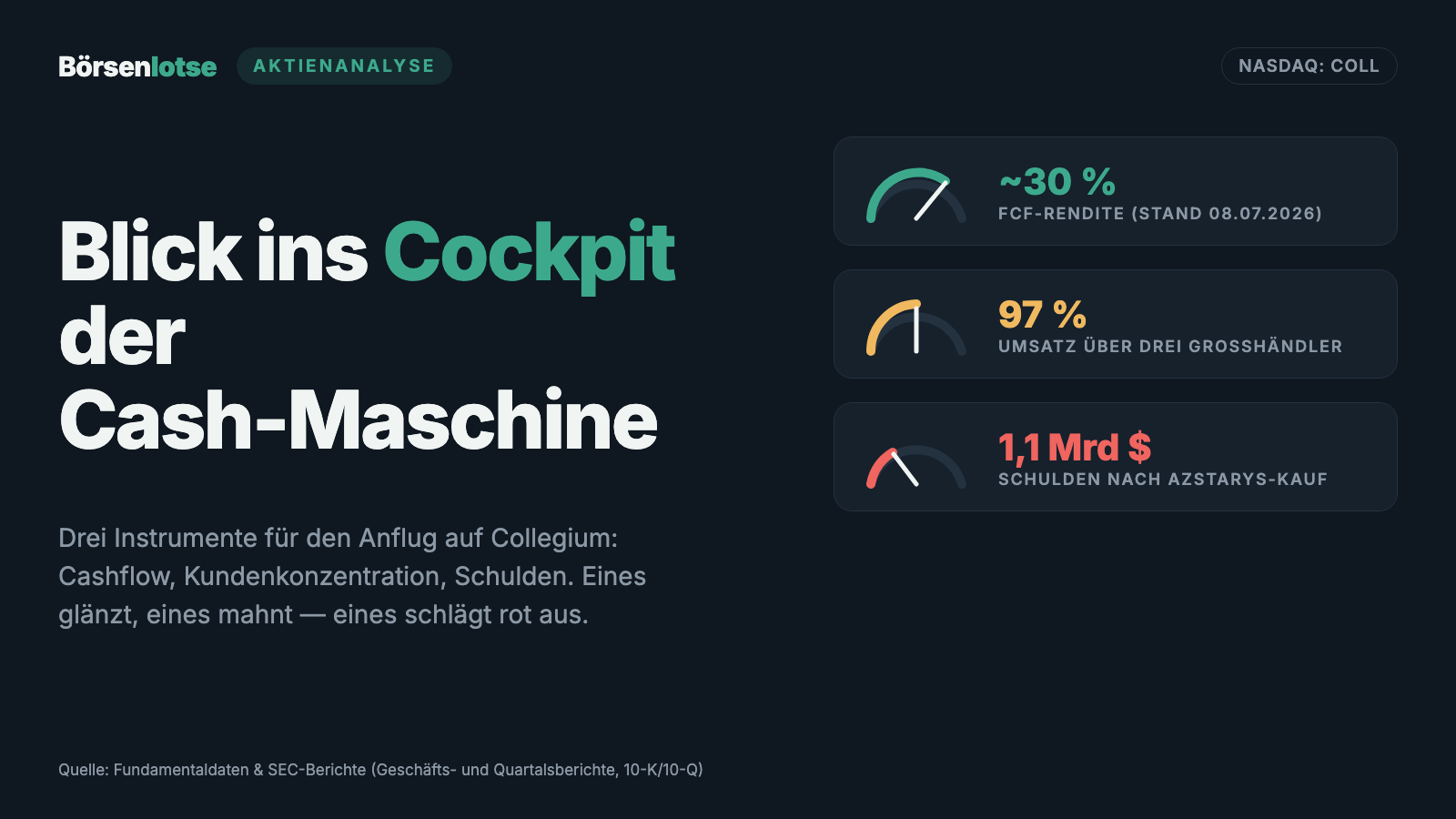

Collegium Pharmaceutical verdient mit fünf zugekauften Medikamenten gegen Schmerzen und ADHS so viel Geld, dass unser FCF/Market-Cap-Scanner die Aktie weit oben listet: rund 30 Prozent freier Cashflow gemessen am Börsenwert (Datenstand 8. Juli 2026). Wir haben die Geschäftsberichte (10-K) für 2024 und 2025, den Quartalsbericht (10-Q) zum 31. März 2026 und die aktuellen Ad-hoc-Meldungen (8-K) durchgearbeitet: drei Großhändler stehen für 97 Prozent des Umsatzes, das Opioid Nucynta hat seit Anfang 2026 Generika-Konkurrenz, und die Firma hat gerade zum vierten Mal in sechs Jahren ein Medikament auf Kredit gekauft — für 650 Millionen US-Dollar. Keine Anlageberatung — nur ein Blick auf die Verfallsdaten, die ein Screener nicht anzeigt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die besonders gern bei soliden Zahlen zuschlägt: die Lineal-Falle. Sie funktioniert so: Du siehst eine Firma mit wachsendem Umsatz und dickem Cashflow, legst gedanklich ein Lineal an die letzten vier Jahre — und verlängerst die Linie in die Zukunft. Das Hirn liebt gerade Linien. Genau so eine Linie zeigt unser hauseigener Aktien-Scanner für Collegium Pharmaceutical (Nasdaq: COLL): 329,3 Millionen US-Dollar operativer Cashflow im Jahr 2025 bei rund 1,1 Milliarden Börsenwert — rund 30 Prozent freier Cashflow gemessen am Börsenwert, Platz 17 in unserem FCF/Market-Cap-Ranking (Stand 18. Juli 2026; Scanner-Daten vom 8. Juli 2026). Das Problem: Bei einer Pharmafirma haben Umsätze ein juristisches Verfallsdatum. Es steht nicht auf der Packung, sondern in Patentregistern und Gerichtsakten — und wer das Lineal anlegt, ohne diese Daten zu kennen, verlängert eine Linie, die irgendwann einfach abbricht. Deshalb machen wir einen Deal: Wir lesen gemeinsam, was Collegium selbst der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K) für 2024 und 2025, den Quartalsbericht (10-Q) zum 31. März 2026 und die jüngsten Ad-hoc-Meldungen (8-K). Ein SEC-Bericht ist unter Strafandrohung ehrlich. Am Ende weißt du, wo die Verfallsdaten liegen — und entscheidest selbst, ob dir die Cashflow-Rendite das Risiko wert ist.

Was Collegium Pharmaceutical eigentlich macht

Collegium ist eine Spezialpharma-Firma — und das heißt hier: keine Forschungsfabrik mit Laboren voller Hoffnungsträger, sondern eine Vermarktungsmaschine für zugekaufte Medikamente. Die Firma aus Stoughton bei Boston (423 Beschäftigte Ende 2025) kauft fertige, zugelassene Präparate und verkauft sie mit zwei spezialisierten Außendienst-Teams an US-Ärzte: rund 105 Schmerz-Vertriebler und rund 200 ADHS-Vertriebler. Das Portfolio, Stand Mitte 2026: Belbuca (ein Buprenorphin-Film für die Wangentasche, gegen starke Dauerschmerzen; 221,7 Millionen US-Dollar Umsatz 2025), Xtampza ER (ein missbrauchsgehemmtes Oxycodon-Präparat; 199,3 Millionen), die Nucynta-Familie (Tapentadol-Tabletten, lizenziert vom deutschen Pharmakonzern Grünenthal; 196,3 Millionen), das Verstopfungsmittel Symproic (14,5 Millionen) — und als jüngster Baustein das ADHS-Segment: Jornay PM, ein Methylphenidat-Präparat, das abends eingenommen wird und morgens wirkt (148,9 Millionen; übernommen mit dem Kauf von Ironshore im September 2024), plus seit dem 12. Mai 2026 Azstarys, ein weiteres ADHS-Stimulans, für 650 Millionen US-Dollar in bar übernommen. Das Muster dahinter ist die eigentliche Strategie: Collegium kauft alle zwei Jahre ein neues Medikament auf Kredit — Nucynta 2020, die Belbuca-Mutter BDSI 2022, Ironshore 2024, Azstarys 2026. Und damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Collegium ist eine echte Cash-Maschine — aber jede ihrer Einnahmequellen hat ein Verfallsdatum, und die Firma muss den Cashflow immer wieder in neue, schuldenfinanzierte Zukäufe stecken, bevor die alten Quellen versiegen. Wie ein Pharma-Geschäftsmodell aussieht, das an einem einzigen Medikament hängt, haben wir beim Magen-Darm-Spezialisten Ironwood seziert — und warum ausgerechnet ein Suchtmedizin-Hersteller vom Opioid-Thema profitiert, in unserer Indivior-Analyse.

Wo die Aktie in unserem Scanner auftaucht — und was der Abschlag verrät

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. COLL lieferte zum Datenstand 8. Juli 2026 7 Treffer — und die Mischung ist aufschlussreich. Auf der Billig-Seite: die Rankings nach Kurs/Cashflow und Kurs/freiem Cashflow sowie das FCF/Market-Cap-Ranking, wo COLL mit rund 30 Prozent auf Platz 17 stand (Stand 18. Juli 2026). Auf der Qualitäts-Seite: EPS-Beschleunigung, eine enge Wochenspanne, der Profis-Scanner (hohe institutionelle Käufe) und ein Power-Trend-Signal. Zum Selbst-Nachmachen: die COLL-Aktienseite öffnen oder den FCF/Market-Cap-Scanner durchsuchen. Die Fundamental-Brille desselben Scanners zeigt ein geteiltes Bild: ein Piotroski-F-Score von 8 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz — 8 ist stark) und ein Altman-Z-Wert von rund 5,7 (weit weg von Insolvenznähe) — aber ein EPS-Rating von nur 16 und eine relative Stärke um 30, denn die Aktie notierte rund ein Viertel unter ihrem Stand vom Jahresbeginn und rund 29 Prozent unter ihrem Hoch (alles Datenstand 8. Juli 2026). Übersetzt: Der Markt bekommt hier keinen unentdeckten Schatz angeboten, sondern einen bewusst gewährten Rabatt. Rund 30 Prozent Cashflow-Rendite gibt es an der Börse nie geschenkt — sie sind die Prämie dafür, dass jemand die Verfallsdaten trägt. Welche das sind, klären die nächsten Kapitel. Merke dir das Bild: Ein Screener misst die Höhe des Wasserstrahls — nicht, wie lange die Quelle noch sprudelt.

Die Zahlen über die Jahre — ehrlich gewürdigt

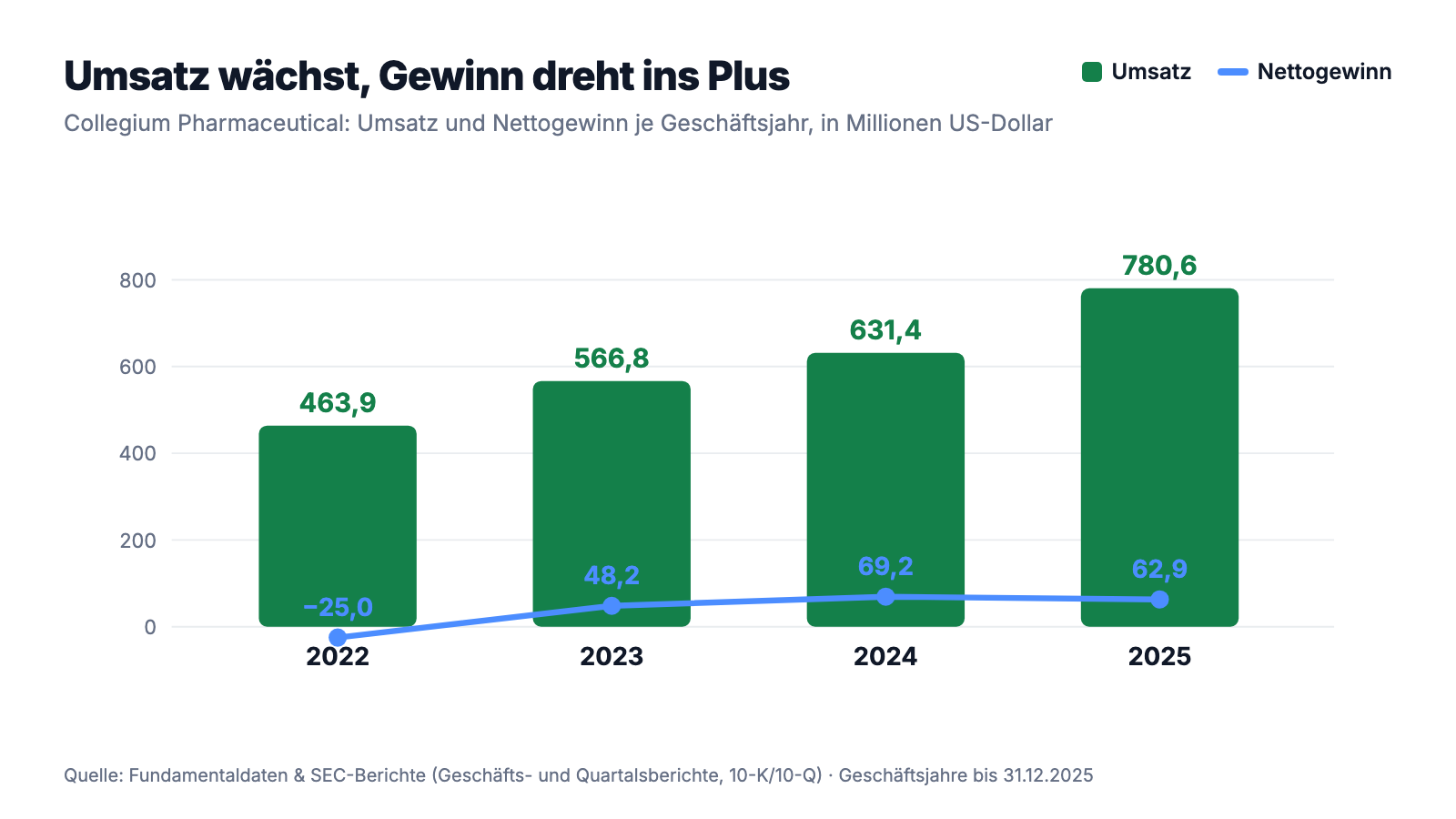

Erst das, was wirklich beeindruckt. Collegium wächst kräftig: Der Umsatz stieg von 463,9 Millionen US-Dollar (2022) über 566,8 und 631,4 auf 780,6 Millionen US-Dollar im Jahr 2025 (+23,6 Prozent), das erste Quartal 2026 legte mit 193,5 Millionen (+8,9 Prozent) nach. Der Zukauf Jornay PM liefert dabei genau das, was er sollte: 148,9 Millionen Umsatz im ersten vollen Jahr 2025, im ersten Quartal 2026 noch einmal plus 36 Prozent auf 38,9 Millionen. Auch die Ertragswende ist geschafft: Nach einem Verlust von 25,0 Millionen US-Dollar im Jahr 2022 verdiente Collegium 48,2 Millionen (2023), 69,2 Millionen (2024) und 62,9 Millionen US-Dollar (2025); das erste Quartal 2026 brachte 14,5 Millionen nach 2,4 Millionen im Vorjahresquartal — verwässert 0,40 US-Dollar je Aktie (+471 Prozent, allerdings von niedriger Basis, weil Anfang 2025 Übernahmekosten drückten). Die wichtigste Zahl für unseren Scanner-Fund steht aber in der Kapitalflussrechnung: 329,3 Millionen US-Dollar operativer Cashflow im Jahr 2025 (2024: 205,0 Millionen; 2023: 274,7 Millionen), weitere 57,1 Millionen im ersten Quartal 2026 — bei Sachinvestitionen von unter fünf Millionen im Jahr, denn Fabriken braucht ein Vermarkter kaum. So sieht das im Bild aus:

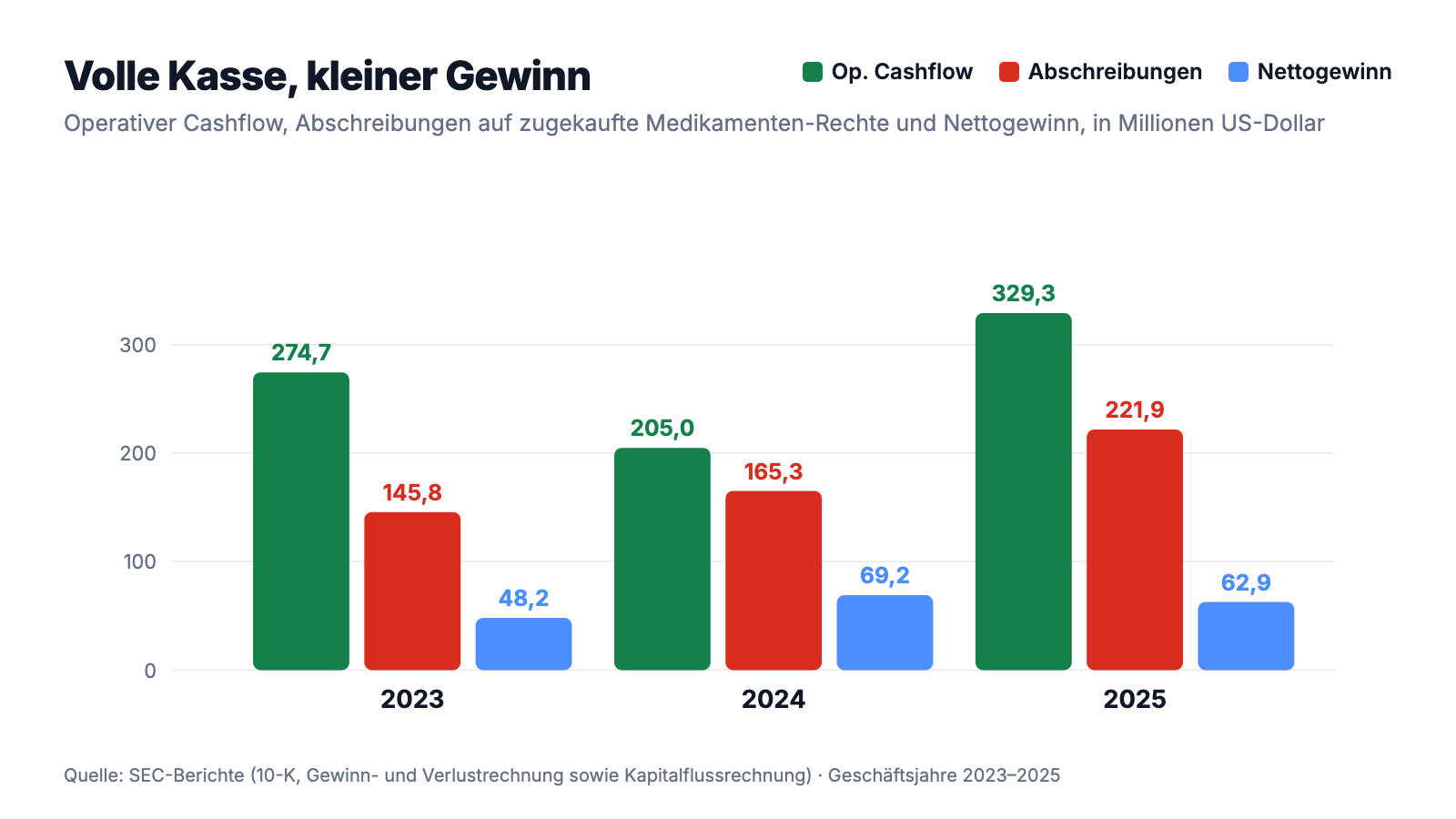

Jetzt die Einordnung, die der Scanner nicht mitliefert: Warum ist der Cashflow fünfmal so hoch wie der Gewinn? Die Antwort steht in einer einzigen Zeile der Gewinn- und Verlustrechnung: 221,9 Millionen US-Dollar Abschreibungen auf immaterielle Vermögenswerte allein 2025 — das ist der Kaufpreis der zugekauften Medikamenten-Rechte (insgesamt 1,59 Milliarden US-Dollar Anschaffungskosten), der über die Nutzungsdauer verteilt den Papier-Gewinn drückt, aber keine Kasse kostet. Deshalb weist Collegium neben dem GAAP-Gewinn ein bereinigtes EBITDA von 460,5 Millionen US-Dollar (2025) aus. Beide Sichtweisen haben ihre Berechtigung — und ihre Falle: Der GAAP-Gewinn untertreibt die laufende Ertragskraft, das bereinigte EBITDA tut so, als wären die Abschreibungen Luft. Sind sie nicht: Sie sind der Preis bereits gekaufter Umsätze — und sie erinnern daran, dass diese Umsätze ein Ablaufdatum haben und ersetzt werden müssen. Die zweite Grafik zeigt das Dreieck aus Kasse, Gewinn und Abschreibungen:

Merke dir dieses Muster: Bei einer Zukauf-Pharmafirma ist der Cashflow die Gegenwart, die Abschreibung die Vergangenheit — und das Patentregister die Zukunft. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

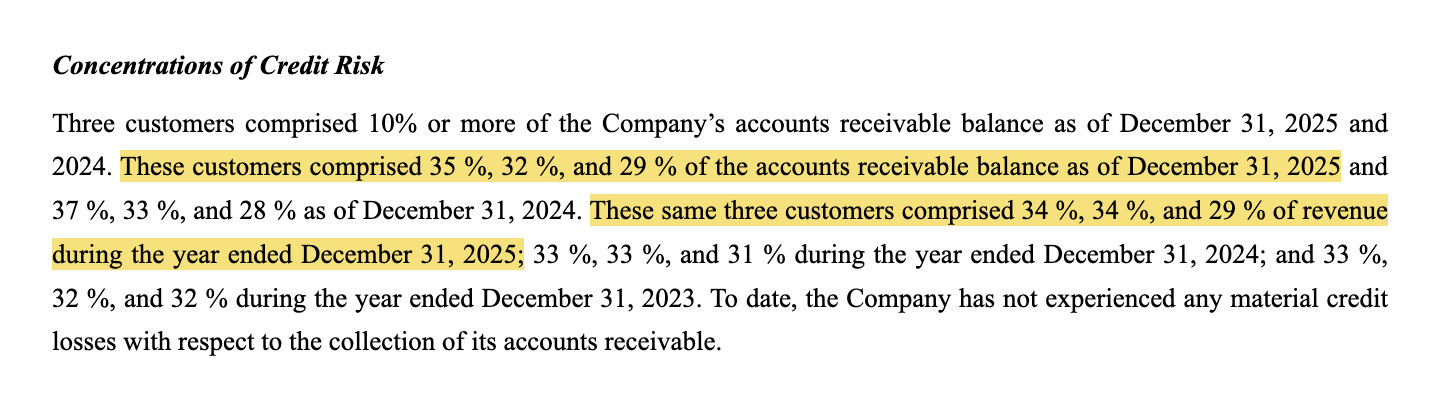

Unbequeme Wahrheit Nr. 1: Fünf Produktfamilien, drei Kunden — 97 Prozent des Umsatzes laufen über drei Großhändler

Collegiums Umsatz hat zwei Engstellen, und beide stehen schwarz auf weiß im Geschäftsbericht. Die erste: Es gibt kein Polster aus Dutzenden Produkten. Der 10-K formuliert es selbst:

„Since we expect to rely on sales generated by Jornay PM, Belbuca, Xtampza ER, the Nucynta Products, and Symproic for substantially all of our revenues for the foreseeable future, the failure of these products to maintain market acceptance would harm our business prospects."

Übersetzung: „Da wir davon ausgehen, auf absehbare Zeit im Wesentlichen alle unsere Umsätze mit Jornay PM, Belbuca, Xtampza ER, den Nucynta-Produkten und Symproic zu erzielen, würde ein Verlust der Marktakzeptanz dieser Produkte unsere Geschäftsaussichten beeinträchtigen."

— Collegium Pharmaceutical, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Die zweite Engstelle sitzt eine Ebene tiefer, im Vertriebsweg — und sie ist noch schmaler:

„These same three customers comprised 34 %, 34 %, and 29 % of revenue during the year ended December 31, 2025; 33 %, 33 %, and 31 % during the year ended December 31, 2024; and 33 %, 32 %, and 32 % during the year ended December 31, 2023."

Übersetzung: „Dieselben drei Kunden standen für 34, 34 und 29 Prozent des Umsatzes im Geschäftsjahr zum 31. Dezember 2025; für 33, 33 und 31 Prozent im Geschäftsjahr 2024; und für 33, 32 und 32 Prozent im Geschäftsjahr 2023."

— Collegium Pharmaceutical, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Note 2 „Summary of Significant Accounting Policies — Concentrations of Credit Risk"

Zur Einordnung gehört Fairness: Dass Medikamente in den USA über drei nationale Großhändler laufen, ist Branchenstandard — praktisch jede US-Pharmafirma hat diese Fußnote. Aber sie hat Konsequenzen: Die drei Abnehmer halten zusammen auch 96 Prozent der Forderungen (35, 32 und 29 Prozent zum 31.12.2025), und wer nur drei Kunden hat, verhandelt Konditionen, Lagerbestände und Retouren nicht aus einer Position der Stärke. Ein Bild dafür: Collegium betreibt fünf Marktstände — aber alle Ware fährt über drei Speditionen. Fällt eine aus oder ändert die Konditionen, wackelt nicht ein Fünftel, sondern ein Drittel.

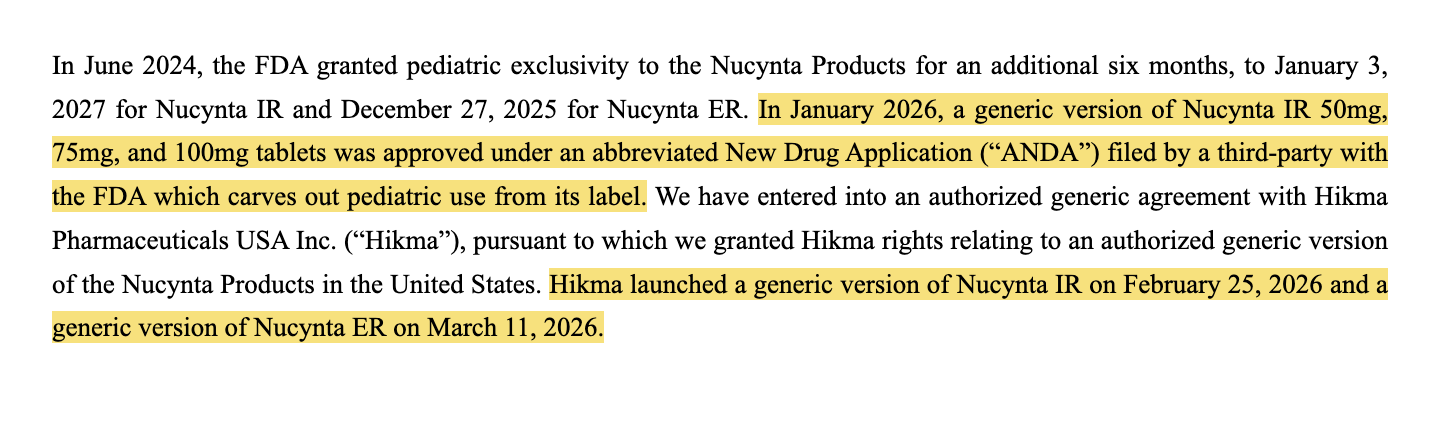

Unbequeme Wahrheit Nr. 2: Die Verfallsdaten sind keine Theorie — bei Nucynta ist das Generikum seit Februar 2026 im Handel

Was passiert, wenn ein Patent fällt, beschreibt der Geschäftsbericht mit entwaffnender Klarheit:

„Thus, after the introduction of a generic competitor, a significant percentage of the sales of any branded product are typically lost to the generic product."

Übersetzung: „Nach dem Markteintritt eines Generika-Wettbewerbers geht daher typischerweise ein erheblicher Prozentsatz der Umsätze eines Markenprodukts an das Generikum verloren."

— Collegium Pharmaceutical, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Und das ist bei Collegium kein fernes Szenario, sondern seit Anfang 2026 Realität — der Quartalsbericht dokumentiert den Ablauf präzise:

„Hikma launched a generic version of Nucynta IR on February 25, 2026 and a generic version of Nucynta ER on March 11, 2026."

Übersetzung: „Hikma brachte am 25. Februar 2026 eine Generika-Version von Nucynta IR und am 11. März 2026 eine Generika-Version von Nucynta ER auf den Markt."

— Collegium Pharmaceutical, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 MD&A „Overview"

Sortieren wir die Verfallsdaten des Portfolios, alle aus den SEC-Berichten. Nucynta (196,3 Millionen US-Dollar Umsatz 2025, ein Viertel der Erlöse): Die reguläre Exklusivität von Nucynta IR läuft bis zum 3. Juli 2026 (pädiatrisch bis Januar 2027), im Januar 2026 wurde bereits ein Fremd-Generikum mit ausgespartem Kinder-Anwendungsgebiet zugelassen, und Collegium selbst hat über Hikma „autorisierte Generika" gestartet — die eigene Marke wird planvoll kannibalisiert, um am Generika-Markt wenigstens mitzuverdienen. Belbuca (221,7 Millionen, größtes Produkt): Hier läuft seit Jahren ein Patentkrieg gegen den Generika-Hersteller Alvogen — ein Patent schützt bis 2027, das zweite bis Dezember 2032; Alvogen bestreitet Letzteres, ein neuer Prozess ist für den 12. April 2027 terminiert, und eine weitere ANDA-Klage gegen Chemo/Insud läuft parallel. Xtampza ER (199,3 Millionen): Patente bis 2030 beziehungsweise 2036 — hier ist der Schutzwall am solidesten; der Angreifer Chemo hat von der FDA bereits fünf Ablehnungsbescheide kassiert. Jornay PM: 16 Patente bis 2032, aber eine frische Warnung anderer Art — die FDA kündigte im Juli 2025 an, alle Retard-ADHS-Präparate mit einem Warnhinweis zu Gewichtsverlust bei unter Sechsjährigen zu versehen; ob das die Verschreibungen bremst, ist offen, wie der 10-K selbst einräumt. Das Fazit dieser Inventur: Rund ein Viertel des Umsatzes ist bereits im Generika-Übergang, das größte Produkt hängt an einem Gerichtstermin im April 2027 — und der stabilste Teil des Portfolios ist ausgerechnet der jüngste, teuerste Zukauf.

Unbequeme Wahrheit Nr. 3: Das Laufband läuft auf Kredit — gut 1,1 Milliarden Schulden, und die nächste Rate ist schon gebucht

Wenn jede Einnahmequelle abläuft, muss ständig Ersatz her — und Collegium kauft ihn traditionell auf Kredit. Die Abhängigkeit vom Portfolio benennt der Geschäftsbericht selbst in einem bemerkenswert nüchternen Satz:

„We are primarily dependent on the commercial success of Jornay PM, Belbuca, Xtampza ER, and the Nucynta Products."

Übersetzung: „Wir sind primär vom kommerziellen Erfolg von Jornay PM, Belbuca, Xtampza ER und den Nucynta-Produkten abhängig."

— Collegium Pharmaceutical, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 MD&A „Liquidity and Capital Resources"

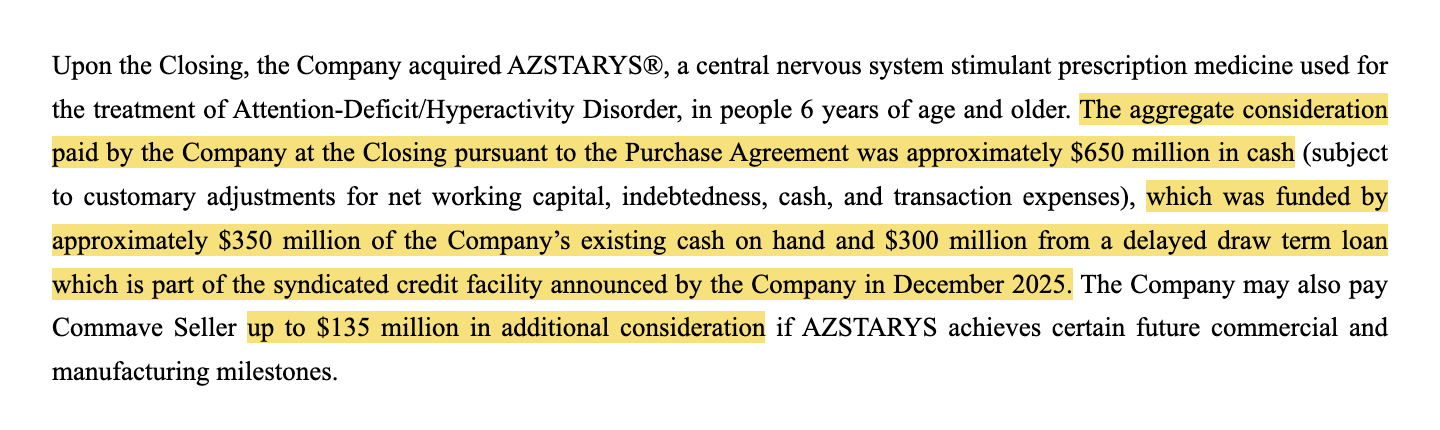

Die Schuldenchronik liest sich wie eine Fahrkarte des Laufbands: 2020 Wandelanleihe und Kredit für den Nucynta-Kauf, 2022 ein 650-Millionen-Term-Loan des Pharma-Kreditfonds Pharmakon für die BDSI-Übernahme (Belbuca), 2024 auf 645,8 Millionen aufgestockt für Ironshore (Jornay PM), Ende 2025 abgelöst durch eine Banken-Fazilität unter Führung von Truist — 580 Millionen Term Loan, 300 Millionen Delayed-Draw-Tranche, 100 Millionen Revolver, Effektivzins zunächst 6,9 Prozent. Dazu kommen die Wandelanleihe 2029 über 241,5 Millionen US-Dollar (Wandlungspreis rund 36,56 US-Dollar) und eine mit Ironshore übernommene Royalty-Verbindlichkeit von 121,6 Millionen, die 9,7 Prozent der Jornay-Umsätze bis 2032 an frühere Ironshore-Geldgeber leitet — Effektivzins: 11,8 Prozent. Am 12. Mai 2026 wurde dann die nächste Rate gebucht:

„The aggregate consideration paid by the Company at the Closing pursuant to the Purchase Agreement was approximately $650 million in cash […], which was funded by approximately $350 million of the Company's existing cash on hand and $300 million from a delayed draw term loan which is part of the syndicated credit facility announced by the Company in December 2025."

Übersetzung: „Die von der Gesellschaft beim Vollzug gemäß Kaufvertrag gezahlte Gesamtgegenleistung betrug rund 650 Millionen US-Dollar in bar […], finanziert aus rund 350 Millionen US-Dollar vorhandener Kasse und 300 Millionen US-Dollar aus einem Delayed-Draw-Term-Loan, der Teil der im Dezember 2025 angekündigten syndizierten Kreditfazilität ist."

— Collegium Pharmaceutical, Inc., SEC-Meldung 8-K vom 12. Mai 2026, Item 2.01 (Vollzug der Azstarys-Übernahme)

Rechnen wir zusammen, Stand nach dem Azstarys-Abschluss: rund 573 Millionen Rest-Term-Loan plus 300 Millionen Delayed Draw plus 241,5 Millionen Wandelanleihe — gut 1,1 Milliarden US-Dollar Kreditsumme, dazu die Royalty-Verbindlichkeit und bis zu 135 Millionen mögliche Azstarys-Meilensteinzahlungen. Der Zinsaufwand lag schon 2025 bei 82,3 Millionen US-Dollar — mehr als der Nettogewinn. Zur fairen Einordnung: Die Kasse ist gut gefüllt (268,6 Millionen plus 153,1 Millionen Wertpapiere zum 31. März 2026, vor der 350-Millionen-Zahlung), der Cashflow bedient die Schulden bequem, und die Kreditverträge sind marktüblich. Aber zwei Fußnoten verdienen einen Blick: Erstens trägt die neue Fazilität eine Springing-Maturity-Klausel — sind im November 2028 noch mehr als 50 Millionen der Wandelanleihe ausstehend und die Liquidität unter 350 Millionen, wird der gesamte Bankkredit zwei Jahre früher fällig. Zweitens verfehlte Jornay PM 2025 den vereinbarten Umsatz-Meilenstein aus dem Ironshore-Deal — die 25-Millionen-Zusatzzahlung entfiel ersatzlos. Gut für die Kasse, aber ein stiller Hinweis, dass auch Zukäufe nicht automatisch das liefern, was das Deal-Modell verspricht.

Unbequeme Wahrheit Nr. 4: Vier Fünftel des Umsatzes sind Opioide — reguliert, beklagt, gesellschaftlich vermint

Bleibt der Elefant im Raum. Belbuca, Xtampza ER und Nucynta sind Opioide; zusammen mit dem Opioid-Nebenwirkungs-Mittel Symproic standen sie 2025 für rund 81 Prozent des Umsatzes. Der Geschäftsbericht benennt das Umfeld ohne Beschönigung:

„These effects contribute to the attractiveness of opioids for abuse and, indeed, the U.S. Centers for Disease Control and Prevention (‚CDC') has described abuse of prescription drugs in the United States as a vast and deadly epidemic."

Übersetzung: „Diese Effekte tragen zur Attraktivität von Opioiden für den Missbrauch bei, und tatsächlich hat die US-Gesundheitsbehörde CDC den Missbrauch verschreibungspflichtiger Medikamente in den Vereinigten Staaten als gewaltige und tödliche Epidemie beschrieben."

— Collegium Pharmaceutical, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1 „Business — Government Regulation"

Was das konkret bedeutet, sachlich sortiert. Regulierung: Xtampza ER, Nucynta und Jornay PM sind DEA-Schedule-II-Substanzen (höchste Kontrollstufe verkehrsfähiger Medikamente), Belbuca Schedule III; Herstellung, Versand und Abgabe unterliegen Kontingenten und Dokumentationspflichten, alle Opioid-Produkte zusätzlich einem verpflichtenden Risikoprogramm (REMS). Rechtsgeschichte: Collegium wurde ab 2018 — wie praktisch alle Opioid-Hersteller — von Kommunen verklagt, löste das aber vergleichsweise glimpflich: Ein Vergleich vom März 2022 beendete 27 Klagen gegen Zahlung von 2,75 Millionen US-Dollar; drei 2023 nachgereichte Verfahren wurden gegen Collegium eingestellt. Offen sind Auskunftsersuchen von vier Generalstaatsanwaltschaften (Washington, New Hampshire, Maryland; mit Massachusetts wurde 2021 eine Unterlassungsvereinbarung geschlossen). Geschäftslogik: Collegium positioniert sich bewusst als Anbieter missbrauchsgehemmter Formulierungen — Xtampza ER ist gegen Zerkleinern und Schnupfen gehärtet, Belbuca als Schedule-III-Stoff niedriger eingestuft. Das ist ein legitimes, medizinisch sinnvolles Geschäft mit echten Schmerzpatienten. Aber als Anleger kaufst du das Umfeld mit: sinkende Opioid-Verschreibungszahlen im Gesamtmarkt, politisch gewollter Druck, Klagerisiken als Dauerzustand — und ein Reputations-Rabatt, den die Börse auf absehbare Zeit nicht streichen dürfte. Genau deshalb baut das Management mit Jornay PM und Azstarys das zweite Standbein ADHS auf: ein Wachstumsmarkt ohne Opioid-Stigma — allerdings mit eigenen Fallstricken, vom FDA-Warnhinweis bis zur DEA-Regulierung, denn auch Stimulanzien sind Schedule II.

Bewertung: das 17-Fache des Gewinns, das 3,4-Fache des Cashflows — der Rabatt hat einen Terminkalender

Zum Datenstand 8. Juli 2026 kostete die COLL-Aktie rund 34,80 US-Dollar, macht rund 1,1 Milliarden US-Dollar Börsenwert bei 32,4 Millionen ausstehenden Aktien (30. April 2026). Gemessen am GAAP-Gewinn der letzten vier Quartale (rund 2,06 US-Dollar je Aktie verwässert) ist das etwa das 17-Fache des Gewinns; gemessen am operativen Cashflow das rund 3,4-Fache — die Spanne zwischen beiden Zahlen kennst du jetzt: Es sind die Abschreibungen der Zukäufe. Rechnet man die Schulden hinzu, kostet das Gesamtunternehmen (Enterprise Value) grob das Doppelte des Börsenwerts — auf Basis des bereinigten EBITDA von 460,5 Millionen (2025) immer noch moderat, aber eben kein Geschenk mehr. Für die Aktionäre arbeitet derweil ein zweiter Hebel: Aktienrückkäufe. 2023 kaufte Collegium für 75,0 Millionen US-Dollar eigene Aktien zurück (Ø 24,29 US-Dollar), 2024 bis Mitte 2025 für weitere 85,0 Millionen (Ø 31,43); seit Juli 2025 ist ein neues 150-Millionen-Programm bis Ende 2026 autorisiert, das zum 31. März 2026 noch vollständig ungenutzt war — verständlich, denn zeitgleich wurden 650 Millionen für Azstarys fällig. Gegenzurechnen ist die stille Verwässerung: In der verwässerten Aktienzahl von 40,1 Millionen stecken 6,6 Millionen Aktien aus der Wandelanleihe (Wandlungspreis 36,56 US-Dollar) plus Belegschaftsaktienprogramme — gut 20 Prozent Unterschied zwischen „basic" und „diluted". Warum also der Rabatt? Du kennst die Antwort: Der Markt bepreist nicht die Gegenwart, sondern den Terminkalender — Nucynta-Generika seit Februar 2026, Alvogen-Prozess im April 2027, Wandelanleihe 2029, Springing Maturity 2028, Jornay-Patente bis 2032. Die Aktie ist messbar günstig — als Wette darauf, dass das Management das Laufband schneller bestückt, als es sich leert.

Chancen und Risiken auf einen Blick

Was für COLL spricht:

- Eine echte Cash-Maschine: 329,3 Millionen US-Dollar operativer Cashflow 2025 bei minimalen Sachinvestitionen, rund 30 Prozent FCF-Rendite auf den Börsenwert (Datenstand 8. Juli 2026) — und ein Piotroski-F-Score von 8 von 9.

- Wachstum mit Plan: Umsatz plus 68 Prozent in vier Jahren (463,9 auf 780,6 Millionen US-Dollar), Jornay PM legte im ersten Quartal 2026 um 36 Prozent zu, und mit Azstarys ist das zweite ADHS-Produkt an Bord — der Umbau weg vom reinen Opioid-Anbieter läuft.

- Aktionärsfreundliche Kapitalallokation neben den Zukäufen: 160 Millionen US-Dollar Rückkäufe 2023 bis Mitte 2025, neues 150-Millionen-Programm bis Ende 2026 autorisiert (zum 31. März 2026 ungenutzt).

- Xtampza ER als stabiler Anker: Patente bis 2030/2036, der Generika-Angreifer Chemo kassierte bereits fünf FDA-Ablehnungen — und das Abuse-Deterrent-Profil ist im Opioid-Umfeld eher Rücken- als Gegenwind.

- Die Opioid-Altlasten wurden bisher günstig gelöst: 2,75 Millionen US-Dollar Vergleichssumme (2022) für 27 Kommunalklagen — kein Vergleich zu den Milliardenlasten anderer Hersteller.

Was dagegen spricht:

- Extreme Konzentration: fünf Produktfamilien, drei Großhändler mit 97 Prozent Umsatzanteil, rund 81 Prozent Opioid-Anteil — jede Störung trifft sofort das Ganze.

- Die Verfallsdaten laufen: Nucynta (ein Viertel des Umsatzes 2025) ist seit Anfang 2026 im Generika-Übergang; Belbuca, das größte Produkt, hängt am Ausgang des Alvogen-Prozesses (April 2027; Patente 2027/2032).

- Schulden-Laufband: gut 1,1 Milliarden US-Dollar Kreditsumme nach dem Azstarys-Kauf, 82,3 Millionen Zinsaufwand (2025), Royalty-Verbindlichkeit zu 11,8 Prozent Effektivzins — plus Springing-Maturity-Klausel, die 2028 zwei Fälligkeiten zusammenschieben kann.

- Übernahme-Risiko als Dauerzustand: Der Ironshore-Umsatzmeilenstein für Jornay PM wurde 2025 verfehlt, ein Schiedsverfahren aus der Ironshore-Vergangenheit fordert mehr als 500 Millionen US-Dollar, und jeder neue Zukauf (Azstarys: 650 Millionen plus bis zu 135 Millionen Meilensteine) muss sich erst beweisen.

- Reguliertes, stigmatisiertes Kerngeschäft: DEA-Kontingente, REMS-Auflagen, offene Ermittlungen von Generalstaatsanwälten, FDA-Warnhinweis-Initiative bei ADHS-Retardpräparaten — der Bewertungsabschlag hat strukturelle Gründe.

Ein menschliches Fazit

Zurück zur Lineal-Falle vom Anfang. Sie besteht nicht darin, dass die Linie falsch gezeichnet wäre — Collegiums Cashflow ist real, testiert und beeindruckend. Sie besteht darin, dass das Lineal nicht weiß, wo die Linie endet. Bei einem Softwarehaus darfst du fortschreiben, bei einer Zukauf-Pharmafirma musst du terminieren: Nucynta läuft bereits aus, Belbuca bekommt seinen Gerichtstermin im April 2027, Xtampza trägt bis in die 2030er, Jornay und Azstarys sind die teuer gekauften Verlängerungen. Das Geschäftsmodell von Collegium ist, genau betrachtet, ein ständiger Wettlauf: vorne kauft die Firma mit Krediten neue Umsatzjahre ein, hinten fressen Generika die alten auf — und die 30 Prozent Cashflow-Rendite aus dem Scanner sind der Preis, den der Markt dir dafür zahlt, dass du diesen Wettlauf mitträgst. Die ehrliche Frage an dich lautet deshalb nicht „Wie kann eine profitable Firma so billig sein?", sondern: Traust du diesem Management zu, alle zwei Jahre das richtige Medikament zum richtigen Preis zu kaufen — mit geliehenem Geld, gegen tickende Patentuhren? Wenn ja, wirst du hier für ein bekanntes, kalkulierbares Risiko überdurchschnittlich bezahlt. Wenn nein, hat dir der Scanner-Treffer gerade kostenlos gezeigt, wie eine Value-Falle von innen aussieht — bevor du hineingetreten bist. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Collegium Pharmaceutical, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (eingereicht 26. Februar 2026)

- Collegium Pharmaceutical, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (eingereicht 27. Februar 2025)

- Collegium Pharmaceutical, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 7. Mai 2026)

- Collegium Pharmaceutical, Inc. — SEC-Meldung 8-K vom 19. März 2026 (Azstarys-Kaufvertrag)

- Collegium Pharmaceutical, Inc. — SEC-Meldung 8-K vom 12. Mai 2026 (Vollzug der Azstarys-Übernahme)

- Vollständige SEC-Einreichungshistorie von Collegium Pharmaceutical, Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026; FCF/Market-Cap-Platzierung verifiziert am 18. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in COLL-Aktien.

Unser Fazit auf einen Blick

- Cash-Maschine & Wachstum positiv

- Umsatz plus 68 Prozent in vier Jahren auf 780,6 Millionen US-Dollar (2025), operativer Cashflow 329,3 Millionen bei minimalen Sachinvestitionen, bereinigtes EBITDA 460,5 Millionen, Piotroski-F-Score 8 von 9 — die Vermarktungsmaschine läuft, und Jornay PM wuchs im ersten Quartal 2026 um 36 Prozent (10-K 2025, 10-Q Q1 2026).

- Scanner-Kennzahl & Bewertung neutral

- Rund 30 Prozent FCF-Rendite und das 3,4-Fache des operativen Cashflows (Datenstand 8. Juli 2026) sind ein echter Rabatt — aber der GAAP-Gewinn liegt bei nur 62,9 Millionen, weil 221,9 Millionen Abschreibungen die zugekauften Umsätze abbilden, und mit Schulden kostet das Gesamtunternehmen grob das Doppelte des Börsenwerts.

- Produkt-, Kunden- & Patentkonzentration negativ

- Fünf Produktfamilien liefern praktisch den gesamten Umsatz, drei Großhändler 97 Prozent (2025); Nucynta (ein Viertel der Erlöse) ist seit Februar/März 2026 im Generika-Übergang, Belbuca hängt am Alvogen-Prozess (Verhandlung 12. April 2027, Patente 2027/2032) — nur Xtampza ER (2030/2036) und die ADHS-Produkte (bis 2032) tragen weiter (10-K 2025, 10-Q Q1 2026).

- Schulden & Übernahme-Laufband negativ

- Vierte kreditfinanzierte Übernahme in sechs Jahren: Nach dem Azstarys-Closing (650 Millionen US-Dollar, davon 300 Millionen Delayed-Draw-Kredit) stehen gut 1,1 Milliarden Kreditsumme plus 121,6 Millionen Royalty-Verbindlichkeit (11,8 Prozent Effektivzins); Zinsaufwand 82,3 Millionen (2025), Springing-Maturity-Klausel per November 2028; der Ironshore-Umsatzmeilenstein 2025 wurde verfehlt (10-K 2025, 8-K 12.05.2026).

- Opioid- & Regulierungsumfeld neutral

- Rund 81 Prozent des Umsatzes 2025 hängen an Opioiden (Schedule II/III, REMS, DEA-Kontingente); die Klagewelle wurde mit 2,75 Millionen US-Dollar Vergleich (2022) bisher günstig gelöst, vier Generalstaatsanwaltschaften ermitteln weiter — der ADHS-Ausbau (Jornay PM, Azstarys) reduziert das Stigma-Risiko, ersetzt es aber durch FDA-Label- und Stimulanzien-Regulierungsrisiken (10-K 2025).

COLL ist kein übersehenes Schnäppchen, sondern ein offen ausgepreister Wettlauf: Eine hochprofitable Vermarktungsmaschine mit rund 30 Prozent Cashflow-Rendite — und ein Portfolio, dessen Einnahmequellen nacheinander ablaufen und per Kredit ersetzt werden müssen. Real sind 329,3 Millionen operativer Cashflow und ein funktionierender ADHS-Umbau; real sind auch drei Großhändler mit 97 Prozent Umsatzanteil, Nucynta-Generika seit Anfang 2026, ein Belbuca-Prozess im April 2027 und gut 1,1 Milliarden US-Dollar Schulden. Wer die Aktie kauft, kauft den Terminkalender mit. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam COLL über Platz 17 im hauseigenen FCF/Market-Cap-Scanner (Stand 18. Juli 2026; Scanner-Daten vom 8. Juli 2026) — die Analyse zeigt bewusst, dass eine hohe FCF-Rendite bei Pharma-Vermarktern die Gegenleistung für Patent- und Generika-Risiken ist, nicht deren Abwesenheit.

- Pharma-Besonderheit: Der GAAP-Gewinn unterzeichnet die laufende Ertragskraft, weil Abschreibungen auf zugekaufte Medikamenten-Rechte (221,9 Millionen US-Dollar 2025) nicht zahlungswirksam sind; das bereinigte EBITDA überzeichnet sie, weil es den nötigen Ersatz ablaufender Produkte ausblendet. Maßgeblich sind Cashflow, Verfallsdaten und Schuldenstruktur.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 34,80 US-Dollar, rund 1,1 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Collegium Pharmaceutical (Nasdaq: COLL) kauft fertige, zugelassene Spezialmedikamente und vermarktet sie in den USA: die Schmerzmittel Belbuca, Xtampza ER und Nucynta, das Verstopfungsmittel Symproic sowie die ADHS-Präparate Jornay PM (Ironshore-Übernahme 2024) und Azstarys (übernommen im Mai 2026 für 650 Millionen US-Dollar). Umsatz 2025: 780,6 Millionen US-Dollar (+23,6 Prozent) mit 423 Beschäftigten; eigene Forschung im klassischen Sinn betreibt die Firma kaum.

Weil der operative Cashflow (329,3 Millionen US-Dollar 2025) rund fünfmal so hoch ist wie der GAAP-Gewinn (62,9 Millionen): 221,9 Millionen nicht zahlungswirksame Abschreibungen auf zugekaufte Medikamenten-Rechte drücken den Papier-Gewinn, kosten aber keine Kasse. Bei rund 1,1 Milliarden US-Dollar Börsenwert (Datenstand 8. Juli 2026) ergibt das rund 30 Prozent FCF-Rendite — der Abschlag spiegelt die Patent-, Generika- und Konzentrationsrisiken des Portfolios.

Sehr: Fünf Produktfamilien liefern laut Geschäftsbericht „im Wesentlichen alle" Umsätze, und drei Großhändler standen 2025 für 97 Prozent der Erlöse (34, 34 und 29 Prozent) sowie 96 Prozent der Forderungen. Rund 81 Prozent des Umsatzes 2025 entfielen auf Opioide und das Opioid-Begleitmittel Symproic; das ADHS-Segment (Jornay PM, seit Mai 2026 Azstarys) soll diese Abhängigkeit verringern.

Die Nucynta-Familie stand 2025 für 196,3 Millionen US-Dollar Umsatz — ein Viertel der Erlöse. Im Januar 2026 wurde ein Fremd-Generikum zu Nucynta IR zugelassen; Collegium reagierte mit „autorisierten Generika" über Hikma (Start 25. Februar und 11. März 2026), die die Firma selbst produziert und an denen sie mitverdient. Laut eigenem Geschäftsbericht geht nach Generika-Eintritt „typischerweise ein erheblicher Prozentsatz" des Markenumsatzes verloren — der Übergang ist also eingepreist, aber real.

Nach dem Azstarys-Abschluss (12. Mai 2026) summieren sich rund 573 Millionen US-Dollar Rest-Term-Loan, 300 Millionen Delayed-Draw-Tranche und 241,5 Millionen Wandelanleihe 2029 auf gut 1,1 Milliarden US-Dollar, dazu eine Jornay-Royalty-Verbindlichkeit von 121,6 Millionen (Effektivzins 11,8 Prozent). Der Zinsaufwand betrug 2025 82,3 Millionen US-Dollar. Eine Springing-Maturity-Klausel kann die Bankkredit-Fälligkeit auf November 2028 vorziehen, falls die Wandelanleihe dann noch weitgehend aussteht und die Liquidität unter 350 Millionen liegt.

Belbuca, Xtampza ER und Nucynta sind Opioide (DEA-Schedule II bzw. III) mit REMS-Auflagen und Produktionskontingenten. Die Klagewelle ab 2018 löste Collegium vergleichsweise günstig: 2,75 Millionen US-Dollar Vergleich (März 2022) für 27 Kommunalklagen; offen sind Auskunftsersuchen von vier Generalstaatsanwaltschaften. Die Firma setzt bewusst auf missbrauchsgehemmte Formulierungen und baut mit Jornay PM und Azstarys ein zweites Standbein im ADHS-Markt auf.

Optisch ja: rund 34,80 US-Dollar Kurs, rund 1,1 Milliarden US-Dollar Börsenwert (Datenstand 8. Juli 2026) — etwa das 17-Fache des GAAP-Gewinns der letzten vier Quartale, das 3,4-Fache des operativen Cashflows und grob das Doppelte des Börsenwerts als Unternehmenswert gegen 460,5 Millionen bereinigtes EBITDA (2025). Der Rabatt hat aber einen Terminkalender: Nucynta-Generika seit Anfang 2026, Alvogen-Prozess um Belbuca im April 2027, Wandelanleihe 2029 und gut 1,1 Milliarden Schulden.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.