Bijou Brigitte-Aktie: 14,5 Prozent Dividende — und fast die Hälfte kommt aus dem Tresor

Der Hamburger Modeschmuckfilialist zahlt für 2025 eine Dividende von 6,00 Euro je Aktie — bei 3,14 Euro Gewinn. Das sind 14,5 Prozent Rendite auf den Jahresschlusskurs und eine Ausschüttungsquote von 205 Prozent. Wir haben den Geschäftsbericht, den Halbjahresbericht und den Vergütungsbericht gelesen und dabei eine kerngesunde Kasse gefunden, ein Geschäft, das seit 2022 auf der Stelle tritt — und einen Betrugsfall, der zehn Jahre lang niemandem auffiel. Keine Anlageberatung, sondern eine Inventur: was von 14,5 Prozent bleibt, wenn der Tresor wieder zu ist.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Zahl, die bei Anlegern zuverlässig den Verstand überstimmt: eine zweistellige Dividendenrendite. 14,5 Prozent — das liest sich wie ein Sparbuch aus einer besseren Welt, und sofort meldet sich der Dividendenjäger in uns: „Einsammeln, bevor es alle merken!" Psychologen kennen diesen Reflex als Renditejagd — wir greifen nach der höchsten Zahl und fragen erst hinterher, woraus sie eigentlich besteht. Genau diese Falle lauert bei Bijou Brigitte (Xetra: BIJ), dem Hamburger Modeschmuckfilialisten, der für 2025 sagenhafte 6,00 Euro je Aktie ausschüttet. Deshalb machen wir einen Deal: Bevor du der Rendite hinterherläufst, lesen wir gemeinsam, was im testierten Geschäftsbericht steht — der ehrlichsten Quelle, die ein Unternehmen hat. Dort steht eine Geschichte von einer Kasse, die voller ist als nötig, einem Geschäft, das seit Jahren auf der Stelle tritt, und einem Betrug, der zehn Jahre lang niemandem auffiel. Am Ende entscheidest du selbst, ob die 14,5 Prozent ein Geschenk sind — oder zum Teil dein eigenes Geld, das nur einmal im Kreis fliegt.

Was Bijou Brigitte eigentlich macht

Bijou Brigitte ist so etwas wie der Juwelier für den Alltag: Modeschmuck, Ohrringe, Ketten, Haarschmuck und Accessoires zu Preisen, bei denen niemand den Partner um Erlaubnis fragen muss — rund 9.000 Artikel, zwei Hauptkollektionen im Jahr, dazu Saisonware zu Weihnachten, Valentinstag oder Oktoberfest. Verkauft wird ganz altmodisch über 904 eigene Filialen in 19 Ländern (Stand Ende 2025), bevorzugt in Einkaufsstraßen und Einkaufszentren; rund 46 Prozent der Läden stehen in Deutschland. Der Onlineshop existiert seit 2006, ist laut Geschäftsbericht aber „nicht wesentlich" für Umsatz und Ergebnis — Bijou Brigitte ist und bleibt ein stationärer Händler. Das Unternehmen blickt auf über 60 Jahre Geschichte zurück, ist seit 1988 an der Börse und fest in Familienhand: Gründer Friedrich-W. Werner hält 50,4 Prozent der Aktien, sein Sohn Roland Werner führt den Vorstand. Wer hier einsteigt, wird Juniorpartner einer Hamburger Kaufmannsfamilie — mit allem, was dazugehört.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unsere Scanner laufen, und Bijou Brigitte taucht dort an einer bezeichnenden Stelle auf: nicht bei Wachstum oder Momentum, sondern in gleich drei Bewertungs-Rankings — im KUV-Ranking (Kurs zu Umsatz), im KCF-Ranking (Kurs zu Cashflow) und im K-FCF-Ranking (Kurs zu freiem Cashflow), Datenstand 9. Juli 2026. Übersetzt heißt das: Gemessen an dem Geld, das durch die Kassen fließt, ist die Aktie billig — den Jahresschlusskurs 2025 von 41,30 Euro bezahlte man mit dem gut Vierfachen des operativen Cashflows je Aktie (10,06 Euro). Billig-Rankings sind allerdings keine Empfehlungsliste, sondern eine Einladung zur Frage: Warum ist das so billig? Merk dir dieses Spannungsfeld: kerngesunde Kasse, stagnierendes Geschäft — es ist der rote Faden für alles, was jetzt kommt. So findest du die Aktie selbst: auf boersenlotse.de im Menü „Scanner" eines der drei Rankings öffnen und die Zeile BIJ.DE suchen.

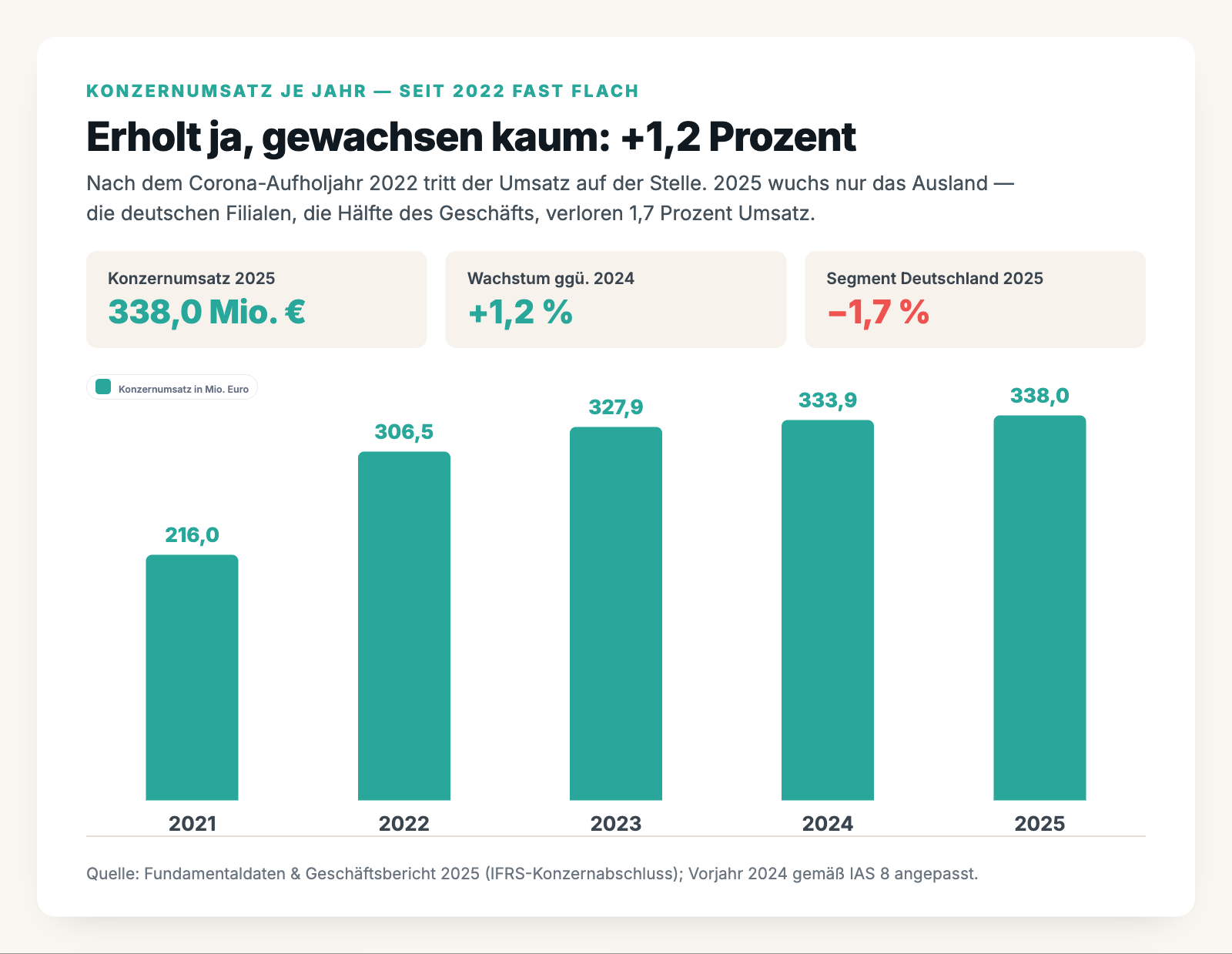

Die Zahlen: Erholt ja, gewachsen kaum

Erst das Lob, es ist verdient. Bijou Brigitte hat Corona überlebt, ohne sich zu verbiegen: keine Kapitalerhöhung, keine Bankkredite, 2021 fiel schlicht die Dividende aus. Seit 2022 verdient der Konzern wieder verlässlich Geld — 2025 waren es 34,7 Millionen Euro vor Steuern bei 338,0 Millionen Umsatz, eine Umsatzrendite von gut 10 Prozent, wie sie im deutschen Einzelhandel selten ist. Der operative Cashflow lag mit 80,3 Millionen Euro sogar auf Fünfjahreshoch. Und die Bilanz: 78,3 Millionen Euro Zahlungsmittel, dazu kurzfristige Geldanlagen, null Bankverbindlichkeiten (die einzige Kontokorrentlinie über 0,3 Millionen Euro wurde nicht angetastet), 56,2 Prozent Eigenkapitalquote. Die einzigen nennenswerten Schulden sind die Leasingverbindlichkeiten der Ladenmieten nach IFRS 16 (132,7 Millionen Euro) — also Mieten, die jeder Filialist hat, nur dass sie seit ein paar Jahren in der Bilanz stehen müssen.

Aber die Kurve verrät auch das Problem: Nach dem Corona-Aufholjahr 2022 (+41,9 Prozent) ist die Luft raus — 2023 +7,0, 2024 +1,8, 2025 noch +1,2 Prozent. Die Zahl der Filialen pendelt seit Jahren um die 900 (2021: 926, 2025: 904); gewachsen wird nicht mehr über neue Läden, sondern höchstens über Preise. Auch die Saisonalität sollte man kennen: Im ersten Halbjahr 2025 verdiente der Konzern gerade einmal 6,5 von 34,7 Millionen Euro Jahres-EBT — das Weihnachtsgeschäft entscheidet hier jedes Jahr aufs Neue. Wachstum sieht anders aus; Stabilität allerdings auch — nur eben die eines Unternehmens, das seinen Zenit im Filialnetz hinter sich hat und das Beste daraus macht.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Heimatmarkt schrumpft — und er ist die Hälfte des Geschäfts

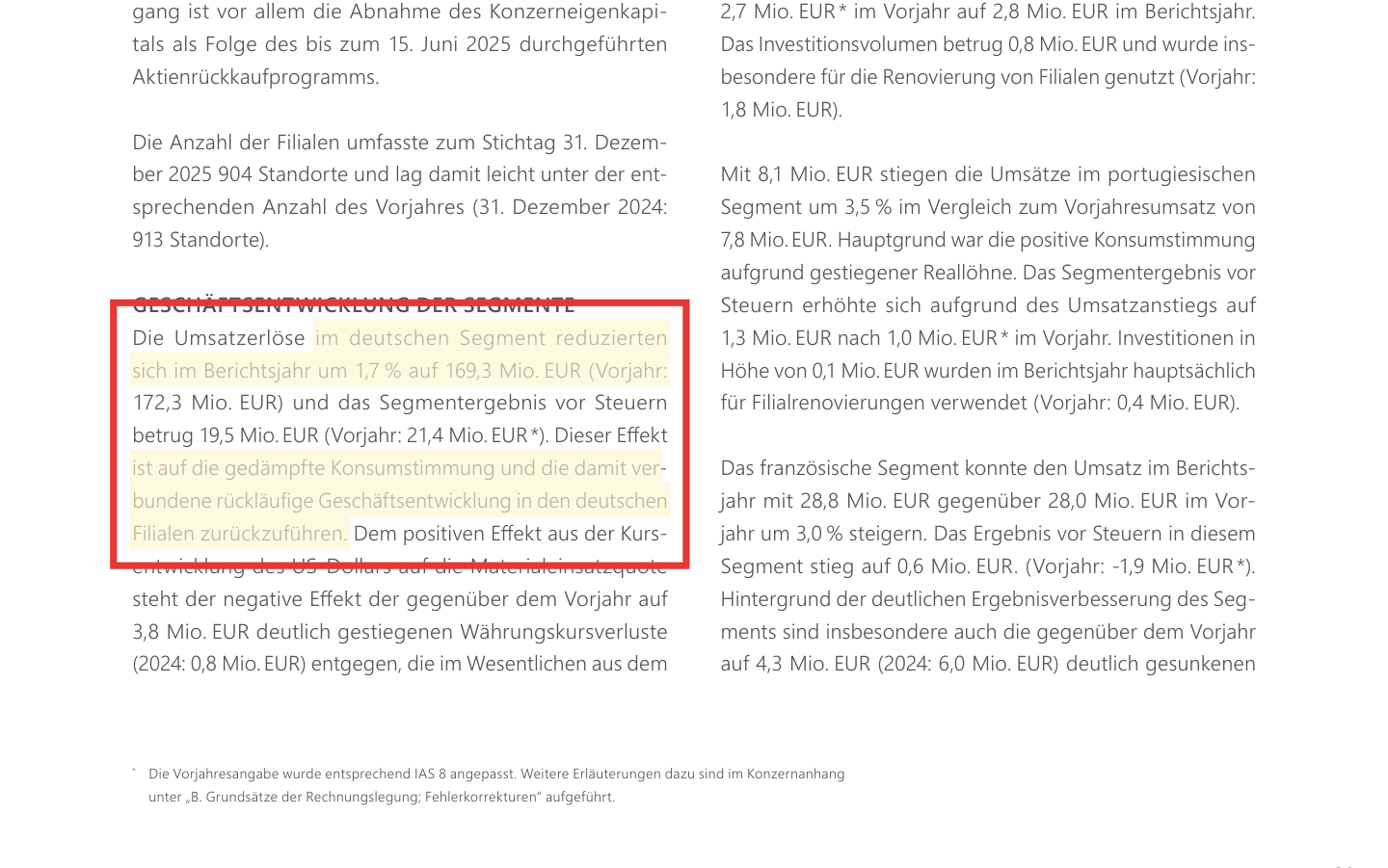

2025 wuchsen Italien (+6,3 Prozent), die übrigen Länder (+5,2), Portugal (+3,5), Frankreich (+3,0) und Spanien (+2,5). Nur ein Segment schrumpfte — ausgerechnet das mit Abstand größte:

„Die Umsatzerlöse im deutschen Segment reduzierten sich im Berichtsjahr um 1,7 % auf 169,3 Mio. EUR (Vorjahr: 172,3 Mio. EUR) […]. Dieser Effekt ist auf die gedämpfte Konsumstimmung und die damit verbundene rückläufige Geschäftsentwicklung in den deutschen Filialen zurückzuführen."

— Bijou Brigitte modische Accessoires AG, Geschäftsbericht 2025, Konzernlagebericht — Geschäftsentwicklung der Segmente (S. 38)

Deutschland steht für die Hälfte des Konzernumsatzes (169,3 von 338,0 Millionen Euro) und für den Löwenanteil des Segmentergebnisses (19,5 Millionen Euro EBT). Wenn dieses Segment dauerhaft schrumpft, kann kein italienischer Zuwachs das auffangen — Italien ist ein Fünftel so groß. Und der Trend hat sich fortgesetzt: Im ersten Quartal 2026 sank der Konzernumsatz erneut um 1,7 Prozent auf 65,2 Millionen Euro, wieder mit derselben Begründung: Konsumflaute in Deutschland (Ad-hoc-Mitteilung vom 8. April 2026). Der Geschäftsbericht benennt die Gegner offen: Onlineshift, verödende Innenstädte, sinkende Kundenfrequenzen — und „unfaire Verkaufspraktiken asiatischer Billig-Plattformen wie Shein oder Temu". Gegen Ketten für 19,90 Euro aus der Fußgängerzone kämpfen Plattformen mit Ketten für 1,90 Euro aus Fernost. Bijou Brigitte hält mit Einkaufserlebnis und Markenpflege dagegen; die Konjunktur- und Branchenrisiken stuft der eigene Risikobericht trotzdem als „hoch" ein.

Unbequeme Wahrheit Nr. 2: Die Traumdividende ist zur Hälfte eine Rückgabe aus der Substanz

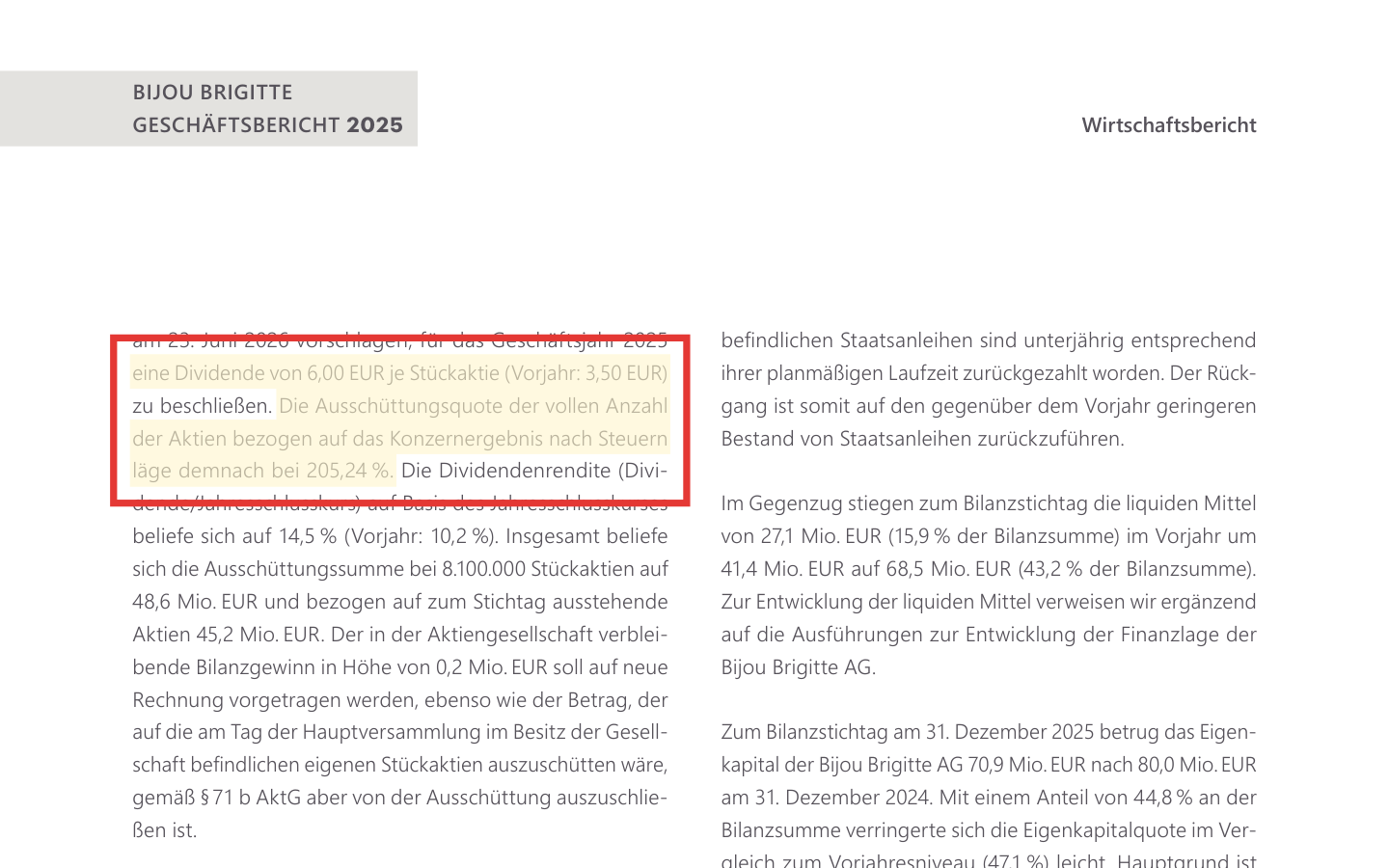

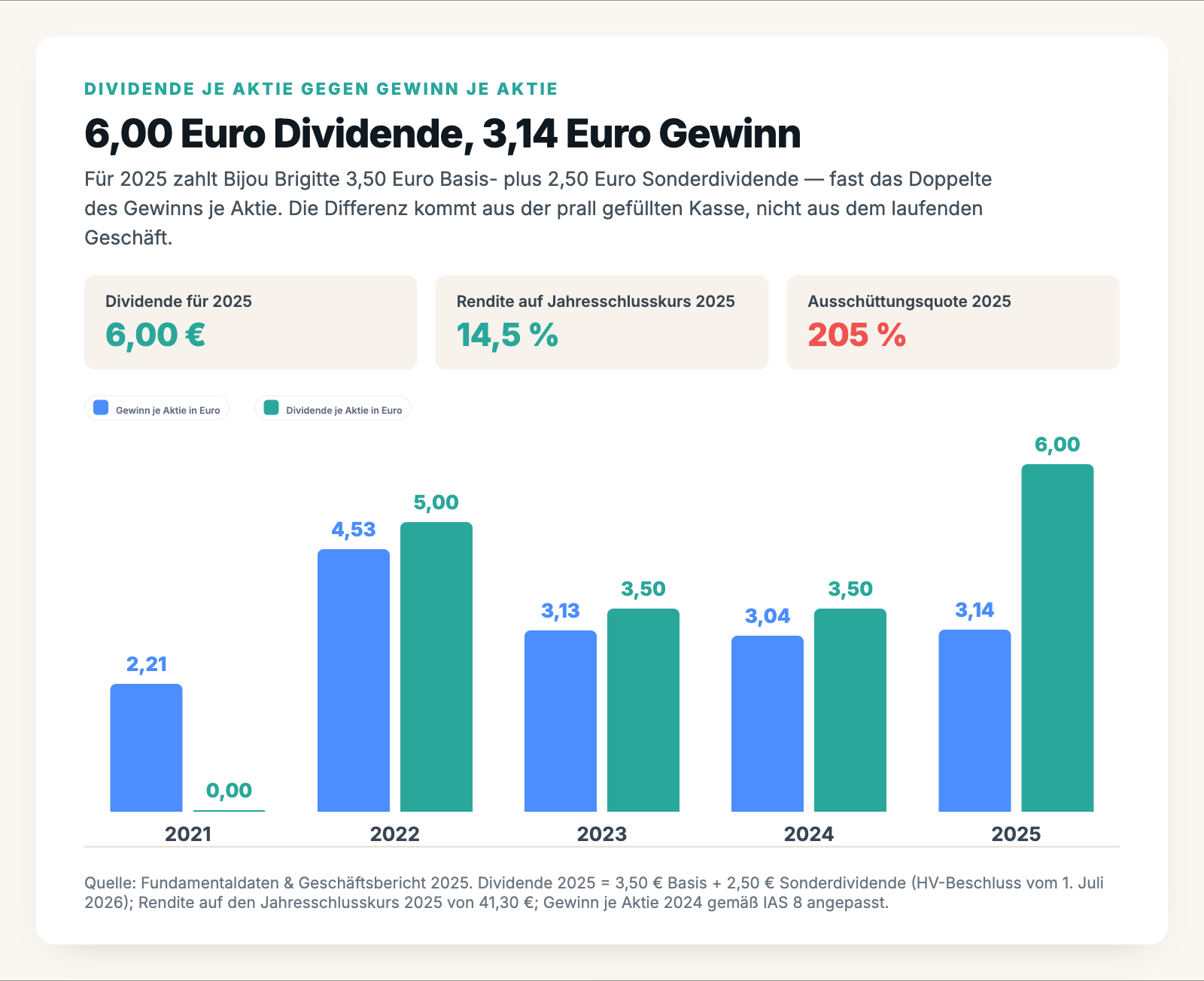

Jetzt zur Zahl, die alle Blicke anzieht. Für 2025 gibt es 6,00 Euro je Aktie — 3,50 Euro Basisdividende plus 2,50 Euro Sonderdividende, von der Hauptversammlung am 1. Juli 2026 beschlossen. Der Geschäftsbericht rechnet selbst vor, was das bedeutet:

„[…] für das Geschäftsjahr 2025 eine Dividende von 6,00 EUR je Stückaktie (Vorjahr: 3,50 EUR) zu beschließen. Die Ausschüttungsquote der vollen Anzahl der Aktien bezogen auf das Konzernergebnis nach Steuern läge demnach bei 205,24 %."

— Bijou Brigitte modische Accessoires AG, Geschäftsbericht 2025, Ergebnisverwendung und Dividendenvorschlag (S. 42–43)

205 Prozent Ausschüttungsquote heißt übersetzt: Die Firma verteilt doppelt so viel, wie sie im Jahr verdient hat. Möglich macht das der Bilanzgewinn der AG, in den neben dem Jahresüberschuss auch ein Gewinnvortrag und eine Entnahme von 14,0 Millionen Euro aus den Gewinnrücklagen fließen. Man kann sich das wie bei einer Erbtante vorstellen, die jedes Jahr großzügig verschenkt: Solange sie mehr Zinsen bekommt, als sie verschenkt, wird ihr Vermögen größer — in dem Moment, in dem sie ans Sparbuch geht, wird es kleiner. Genau das passiert hier: Der freie Cashflow nach Mieten und Investitionen liegt bei grob 33 Millionen Euro im Jahr, ausgeschüttet werden gut 45 Millionen. Die Differenz kommt aus dem Tresor. Das ist legitim — die Kasse ist übervoll, und ein Unternehmen, das nicht wächst, soll Geld zurückgeben statt es zu horten. Aber es heißt auch: Die 2,50 Euro Sonderdividende sind ein Einmal-Ereignis, keine Verzinsung. Nachhaltig verdient ist die Basisdividende von 3,50 Euro — immer noch rund 8,5 Prozent auf den Jahresschlusskurs 2025, aber eben nicht 14,5. Und 2021 hat dieselbe Firma die Dividende komplett gestrichen, als Corona die Läden schloss. Die Ausschüttung folgt hier der Lage, nicht dem Kalender.

Unbequeme Wahrheit Nr. 3: Ein Dienstleister betrog die Firma zehn Jahre lang — unbemerkt

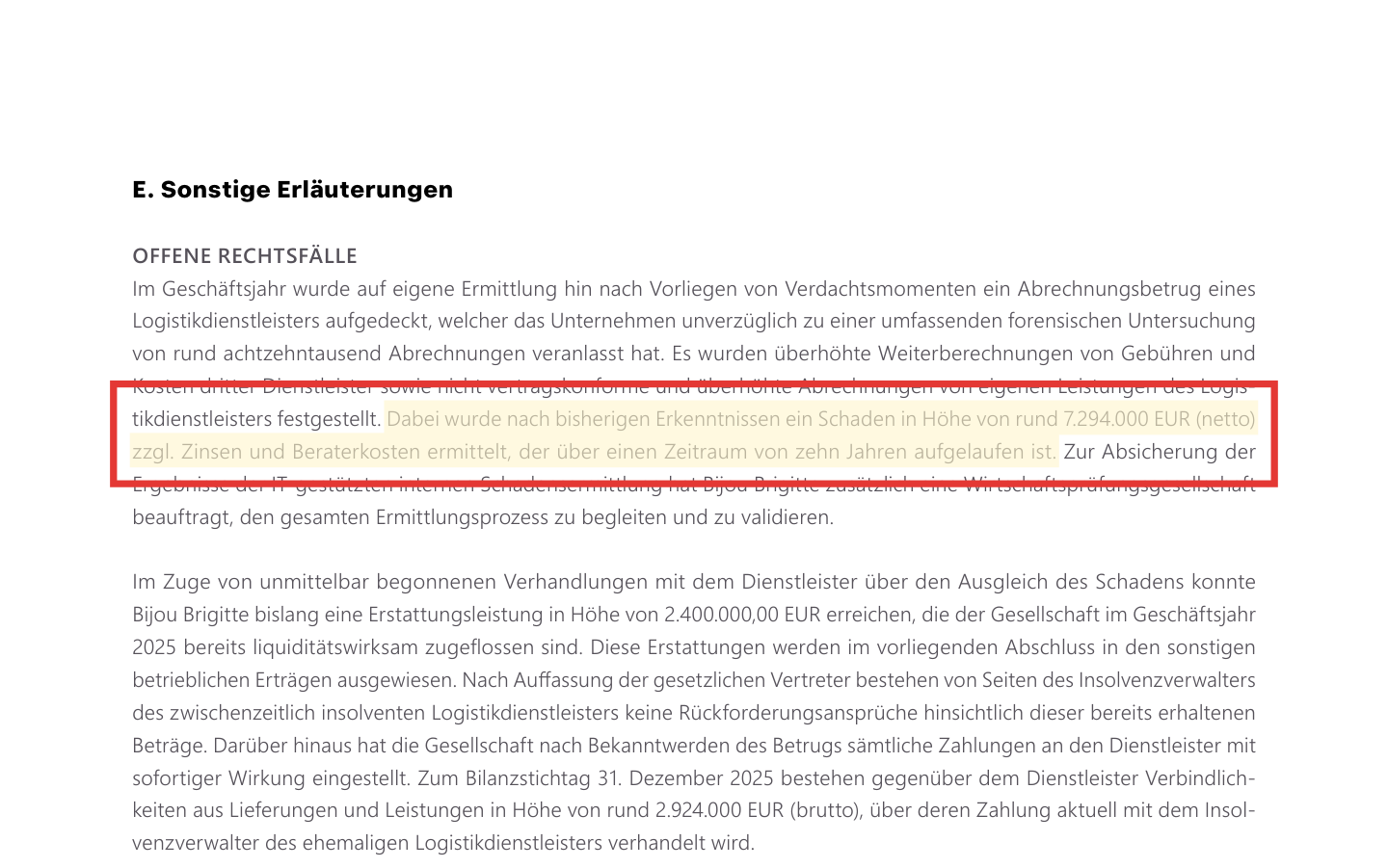

Im Geschäftsjahr 2025 platzte eine Bombe, die im Anhang des Konzernabschlusses steckt: Der langjährige Logistikdienstleister des Konzerns hatte systematisch überhöhte Rechnungen gestellt. Bijou Brigitte kam ihm selbst auf die Schliche, ließ rund achtzehntausend Abrechnungen forensisch untersuchen und eine Wirtschaftsprüfungsgesellschaft den Prozess validieren. Das Ergebnis:

„Dabei wurde nach bisherigen Erkenntnissen ein Schaden in Höhe von rund 7.294.000 EUR (netto) zzgl. Zinsen und Beraterkosten ermittelt, der über einen Zeitraum von zehn Jahren aufgelaufen ist."

— Bijou Brigitte modische Accessoires AG, Geschäftsbericht 2025, Konzernanhang — E. Sonstige Erläuterungen, Offene Rechtsfälle (S. 102)

Die gute Nachricht: Das Unternehmen hat den Fall selbst aufgedeckt, sofort alle Zahlungen gestoppt, die Geschäftsbeziehung beendet, Strafanzeige gestellt und bereits 2,4 Millionen Euro Erstattung erstritten. Die schlechte: Der Dienstleister ist inzwischen insolvent — ob vom restlichen Schaden je etwas zurückkommt, ist so unsicher, dass der Anspruch bewusst nicht bilanziert wurde. Und die unbequemste: Zehn Jahre lang fiel es niemandem auf. Die überhöhten Frachtkosten steckten sogar in der Bewertung der Warenbestände, weshalb der Abschluss 2024 nach IAS 8 korrigiert werden musste — die Vorräte waren um 1,7 Millionen Euro zu hoch ausgewiesen, das Ergebnis je Aktie 2024 sank nachträglich um 9 Cent auf 3,04 Euro. Für die Kaufmannsfamilie ist das ein Kratzer im Lack, kein Totalschaden: Gemessen an 224,6 Millionen Euro Eigenkapital ist der Betrag klein, und das interne Kontrollsystem wurde 2025 intern wie extern überprüft und nachgeschärft. Aber wer bei einem Familienunternehmen auf die „kurzen Wege" vertraut, weiß jetzt: Auch hier können Rechnungen ein Jahrzehnt lang falsch sein, ohne dass es jemand merkt. Wie zentral saubere Bestandsbuchhaltung in warenlastigen Geschäften ist, haben wir übrigens erst kürzlich beim texanischen Schmuck-Recommerce-Konzern Envela seziert — dort war es der frühere Finanzvorstand, hier der Spediteur.

Unbequeme Wahrheit Nr. 4: Der Gewinnanstieg 2025 kam vom Dollar — und 2026 plant der Vorstand rückwärts

34,7 Millionen Euro EBT nach 33,2 Millionen im Vorjahr — klingt nach operativem Fortschritt, war aber zu einem guten Teil Rückenwind von der Währungsseite: Bijou Brigitte kauft den Großteil seiner Ware in US-Dollar in Fernost ein, und der Dollar war 2025 schwach (Jahresdurchschnitt 1,13 nach 1,08). Die Materialeinsatzquote fiel dadurch von 21,2 auf 19,0 Prozent des Umsatzes — das allein sind rund 7 Millionen Euro Ergebnisverbesserung, mehr als der gesamte EBT-Zuwachs. Abgesichert wird dieses Währungsrisiko übrigens bewusst nicht: „Es werden keine derivativen Finanzinstrumente zur Absicherung finanzwirtschaftlicher Risiken eingesetzt", stellt der Lagebericht trocken fest. Dreht der Dollar, dreht die Marge. Dazu kommt ein zweiter Kostenposten mit Zündschnur: Der Silberpreis, wichtig für einen Teil des Sortiments, hat sich 2025 von 28,97 auf 71,58 US-Dollar je Feinunze fast verdreifacht. Der Vorstand weiß das alles — und hat seine Prognose entsprechend gelegt:

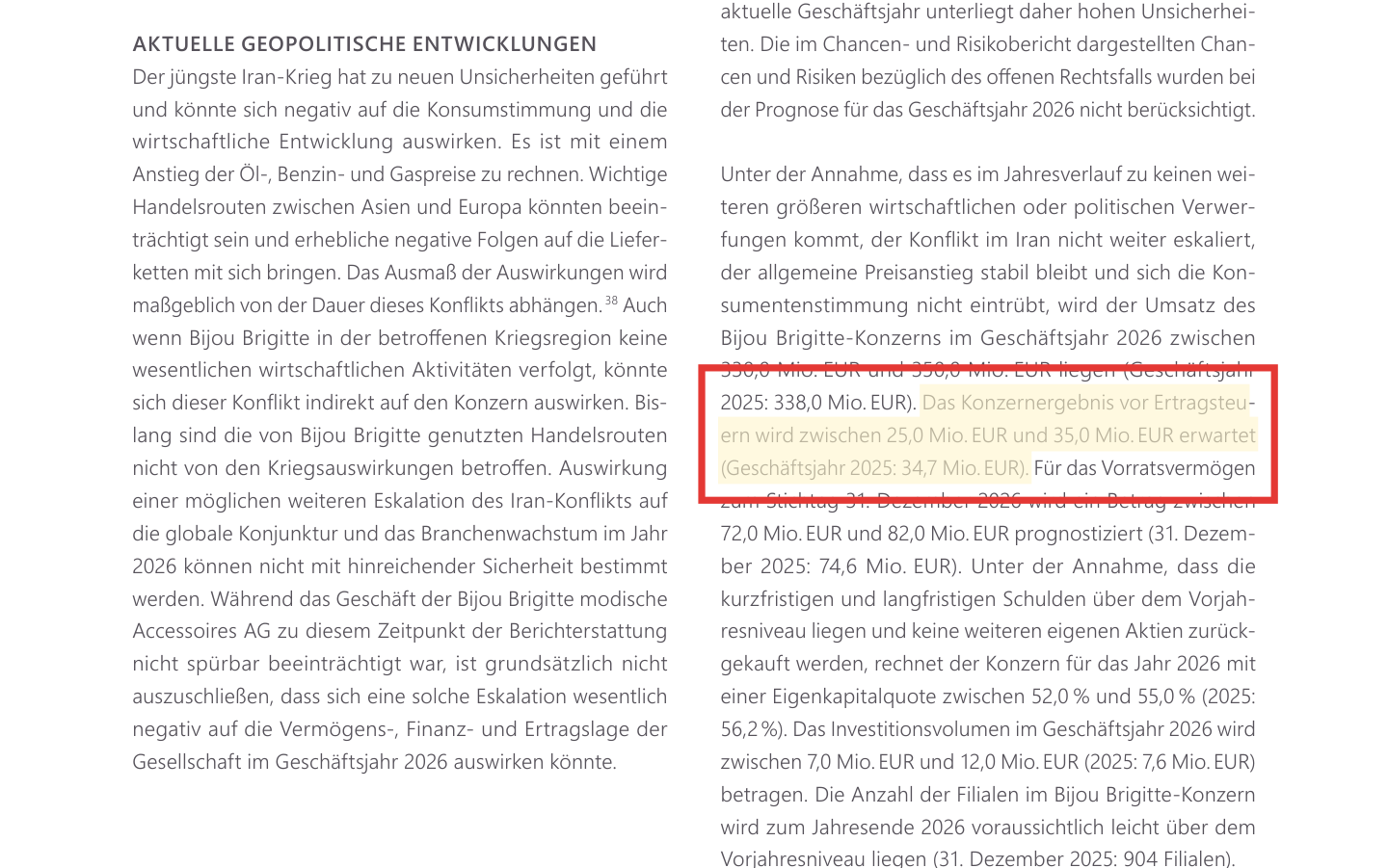

„[…] wird der Umsatz des Bijou Brigitte-Konzerns im Geschäftsjahr 2026 zwischen 330,0 Mio. EUR und 350,0 Mio. EUR liegen (Geschäftsjahr 2025: 338,0 Mio. EUR). Das Konzernergebnis vor Ertragsteuern wird zwischen 25,0 Mio. EUR und 35,0 Mio. EUR erwartet (Geschäftsjahr 2025: 34,7 Mio. EUR)."

— Bijou Brigitte modische Accessoires AG, Geschäftsbericht 2025, Prognosebericht (S. 58)

Die Mitte dieser Spanne — 30 Millionen Euro — läge rund 14 Prozent unter dem 2025er-Ergebnis. Das erste Quartal 2026 hat den vorsichtigen Ton bereits bestätigt (Umsatz −1,7 Prozent). Ein Detail verdient dabei einen zweiten Blick: Die kurzfristige Vorstandsvergütung ist laut Vergütungsbericht ein fester Prozentsatz genau dieses EBT — und die langfristige Komponente (maximal 100.000 Euro, nur bei drei Jahren Margensteigerung in Folge) wurde für 2025 nicht ausgezahlt, weil die Marge eben nicht drei Jahre in Folge stieg. Die eigene Vergütungsmechanik bestätigt damit nüchtern, was die Kurve zeigt: Es geht hier seit 2022 nicht aufwärts, sondern seitwärts. Immerhin: Mit zusammen rund 2,0 Millionen Euro für drei Vorstände ist die Vergütung maßvoll, und die letzten gemeldeten Insider-Geschäfte (Art. 19 MAR, 2022) waren allesamt Käufe von Vorstandschef Werner und Vertriebsvorstand Gödecke — seither wurde keine einzige Meldung mehr veröffentlicht, verkauft hat also niemand.

Bewertung — was der Markt für den Tresor bezahlt

Zum Jahresschlusskurs 2025 von 41,30 Euro brachte Bijou Brigitte rund 311 Millionen Euro auf die Börsenwaage (bezogen auf die ausstehenden Aktien). Zieht man die 78 Millionen Euro Kasse ab, bezahlt man für das operative Geschäft gut 230 Millionen Euro — bei 23,7 Millionen Euro Jahresgewinn ein Kurs-Gewinn-Verhältnis von 13 (ohne Kassenabzug) bzw. knapp 10 auf das entschuldete Geschäft und ein Kurs-Cashflow-Verhältnis von rund 4. Das ist die Preisklasse „solider Zykliker ohne Wachstum", nicht „Schnäppchen ohne Grund": Der Markt bezahlt den Tresor und die Basisdividende und traut dem Filialgeschäft wenig zu — zu Recht, wie die eigene Prognose zeigt. Wichtig fürs Timing-Gefühl, ohne dass wir daraus eine Wissenschaft machen: Die Aktie läuft traditionell vor der Hauptversammlung hoch und konsolidiert nach dem Dividendenabschlag; die auf deutsche Nebenwerte spezialisierte Redaktion von boersengefluester.de stufte den Titel Anfang Juni 2026 — bei Kursen um 45,80 Euro, also vor Abschlag — auf „Halten" und nannte ein KGV von etwa 18 auf die 2026er-Gewinnschätzung „nicht mehr günstig". Die Hauptversammlung war am 1. Juli 2026; die 6,00 Euro sind seither beschlossen und abgeschlagen. Wer die Aktie jetzt ansieht, sieht sie nach dem Festtag — die nächste Sonderdividende ist nirgendwo versprochen.

Chancen und Risiken auf einen Blick

Was für Bijou Brigitte spricht:

- Eine Bilanz wie ein Tresor: 78,3 Millionen Euro Zahlungsmittel, null Bankschulden, ungenutzte Kreditlinie, 56,2 Prozent Eigenkapitalquote und seit Jahren 74 bis 80 Millionen Euro operativer Cashflow (31.12.2025) — dazu keine Derivate, keine Finanzakrobatik.

- Verlässliche Kapitalrückgabe: 3,50 Euro Basisdividende (rund 8,5 Prozent auf den Jahresschlusskurs 2025), dazu Aktienrückkäufe — 7,49 Prozent der Aktien liegen bereits im eigenen Bestand, die Rückkauf-Ermächtigung läuft bis 2029.

- Eigentümer mit Haut im Spiel: Gründerfamilie Werner hält 50,4 Prozent, führt operativ, vergütet sich maßvoll (rund 2,0 Millionen Euro für den Gesamtvorstand 2025) — und die letzten gemeldeten Insider-Geschäfte (2022) waren Käufe.

- Südeuropa wächst: Italien +6,3, übrige Länder +5,2, Portugal +3,5, Frankreich +3,0 Prozent und erstmals wieder profitabel — die Auslandssegmente kompensierten 2025 den deutschen Rückgang vollständig; ein schwacher Dollar wirkt zusätzlich wie ein Margenturbo.

Was dagegen spricht:

- Kein Wachstum: Umsatz seit 2022 fast flach, Filialzahl seit Jahren um 900, der Heimatmarkt (Hälfte des Umsatzes) schrumpfte 2025 um 1,7 Prozent und Q1 2026 erneut um 1,7 Prozent — gegen Temu/Shein und Innenstadt-Verödung gibt es kein schnelles Gegenmittel.

- Die 14,5-Prozent-Rendite ist nicht wiederholbar: 205 Prozent Ausschüttungsquote, 14 Millionen Euro aus Gewinnrücklagen, Ausschüttung über dem freien Cashflow — und 2021 fiel die Dividende komplett aus.

- Ergebnisqualität mit Währungshebel: Der EBT-Anstieg 2025 stammt im Kern aus der gesunkenen Materialeinsatzquote (19,0 nach 21,2 Prozent) dank schwachem Dollar — unabgesichert; dazu ein fast verdreifachter Silberpreis und steigende Mindestlöhne. Prognose-Mitte 2026: rund 14 Prozent unter Vorjahr.

- Kontroll-Kratzer und enger Handel: Ein Logistiker konnte zehn Jahre lang rund 7,3 Millionen Euro erschwindeln (Dienstleister insolvent, Rückfluss offen); der Streubesitz ist nach Gründeranteil (50,4 Prozent) und eigenen Aktien (7,49 Prozent) klein, die Aktie entsprechend markteng.

Ein menschliches Fazit

Zurück zum Dividendenjäger vom Anfang. Er hat sich die 14,5 Prozent inzwischen genauer angesehen und weiß jetzt: Die Rendite ist echt, aber sie ist keine Verzinsung — sie ist zu einem guten Teil eine Rückgabe. 3,50 Euro sind verdiente Dividende eines grundsoliden, konservativ geführten Familienunternehmens mit übervoller Kasse. Die weiteren 2,50 Euro sind ein Dankeschön aus dem Tresor — schön für den, der sie bekommen hat, aber kein Versprechen für nächstes Jahr. Dahinter steht ein Geschäft, das nicht wächst, in seinem Heimatmarkt leise schrumpft und dessen Gewinn gerade mehr vom Dollarkurs abhängt als von neuen Kundinnen.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wenn du Bijou Brigitte kaufst, kaufst du keinen Wachstumswert, sondern einen Cashflow-Automaten mit Familienaufsicht — zum Preis von rund dem Zehnfachen des entschuldeten Gewinns, mit einer ehrlichen 8,5-Prozent-Basisrendite und der offenen Frage, wie lange ein stationärer Modeschmuckhändler gegen Handy-Apps aus Fernost seine Marge hält. Der nächste Realitätstest kommt mit dem Halbjahresbericht im September 2026: Achte weniger auf die Dividenden-Schlagzeilen — die erzählen von der Vergangenheit — und mehr auf den Deutschland-Umsatz, die Materialeinsatzquote und darauf, ob der Vorstand die untere oder obere Hälfte seiner 25-bis-35-Millionen-Spanne ansteuert. Der Dividendenjäger in dir wird bei der nächsten Hochglanz-Rendite wieder zucken. Du weißt jetzt, was du ihn zuerst fragen lässt: Woraus besteht sie?

Quellen

- Bijou Brigitte modische Accessoires AG — Geschäftsbericht 2025 (IFRS-Konzernabschluss, 128 Seiten, veröffentlicht Mai 2026)

- Halbjahresfinanzbericht 2025 (per 30.06.2025) und Jahresabschluss 2025 der AG (HGB)

- Vergütungsbericht 2025 (§ 162 AktG) und Annual Report 2024

- Ad-hoc- und Pressemitteilungen der Bijou Brigitte AG — u. a. 08.04.2026 (Dividendenvorschlag, Q1-2026-Umsatz 65,2 Mio. EUR) und 01.07.2026 (HV-Beschluss zur Dividende); Corporate Governance / Pflichtmitteilungen (Directors' Dealings, Archiv 2018–2022)

- boersengefluester.de — „Bijou Brigitte: Timing nicht vergessen" (01.06.2026), redaktionelle Einschätzung

- Fundamentaldaten (Kennzahlen, Bewertung); hauseigener Aktien-Scanner, Datenstand 9. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäftsmodell & Markt neutral

- Stationärer Modeschmuck-Filialist mit 904 Läden in 19 Ländern und über 60 Jahren Geschichte — profitabel (10,3 Prozent Umsatzrendite 2025), aber strukturell unter Druck: Onlineshift, sinkende Innenstadt-Frequenzen und Billig-Plattformen wie Temu/Shein; der eigene Risikobericht stuft Konjunktur-, Markt- und Beschaffungsrisiken als „hoch" ein.

- Bilanz & Liquidität positiv

- Eine Festung: 78,3 Mio. Euro Zahlungsmittel, null Bankverbindlichkeiten, ungenutzte Kreditlinie, 56,2 Prozent Eigenkapitalquote, 80,3 Mio. Euro operativer Cashflow 2025. Einzige nennenswerte Verbindlichkeiten sind IFRS-16-Ladenmieten (132,7 Mio. Euro). Keine Derivate, keine Finanzakrobatik.

- Dividende & Kapitalrückgabe neutral

- 6,00 Euro je Aktie für 2025 (14,5 Prozent auf den Jahresschlusskurs) — aber 205 Prozent Ausschüttungsquote mit 14 Mio. Euro Rücklagenentnahme: Die Sonderdividende ist Substanzrückgabe, keine Verzinsung. Verlässlich verdient ist die Basisdividende von 3,50 Euro (~8,5 Prozent); dazu Rückkäufe (7,49 Prozent eigene Aktien). 2021 fiel die Dividende aus.

- Wachstum & Heimatmarkt negativ

- Umsatz seit 2022 fast flach (+1,2 Prozent in 2025), Filialzahl stagniert um 900. Das deutsche Segment — die Hälfte des Umsatzes — schrumpfte 2025 um 1,7 Prozent und im ersten Quartal 2026 erneut um 1,7 Prozent. Wachstum liefern nur die kleineren Auslandssegmente.

- Ergebnisqualität & Währung negativ

- Der EBT-Anstieg 2025 kam im Kern vom schwachen US-Dollar (Materialeinsatzquote 19,0 nach 21,2 Prozent) — unabgesichert, da bewusst ohne Derivate. Silberpreis 2025 fast verdreifacht, Mindestlöhne steigen. Die Vorstandsprognose 2026 (EBT 25–35 Mio. Euro) liegt in der Mitte rund 14 Prozent unter dem 2025er-Wert.

- Eigentümer & Governance neutral

- Familienunternehmen: Gründer hält 50,4 Prozent, der Sohn führt den Vorstand, Vergütung maßvoll (2,0 Mio. Euro Gesamtvorstand), letzte Insider-Meldungen (2022) waren Käufe. Kehrseite: kleiner Streubesitz, marktenge Aktie — und ein Logistiker-Betrug, der zehn Jahre unentdeckt blieb (7,3 Mio. Euro, IAS-8-Korrektur), ehe das Unternehmen ihn selbst aufdeckte.

Bijou Brigitte ist ein konservativ geführter Cashflow-Automat mit Tresor-Bilanz: Nettokasse, keine Bankschulden, verlässliche Basisdividende. Die Schlagzeilen-Rendite von 14,5 Prozent ist aber zur Hälfte eine einmalige Substanzausschüttung (205 Prozent Ausschüttungsquote), das Geschäft stagniert seit 2022, der Heimatmarkt schrumpft, und der 2025er-Gewinn hing am schwachen Dollar. Dazu ein selbst aufgedeckter, zehn Jahre unbemerkter Abrechnungsbetrug des Logistikers. Keine Anlageberatung.

Bitte beachten

- Die Vorjahreszahlen 2024 wurden wegen des Logistiker-Betrugsfalls nach IAS 8 korrigiert (Vorräte −1,7 Mio. Euro per 31.12.2024; Ergebnis je Aktie 2024 von 3,13 auf 3,04 Euro gesenkt); vom Schaden über rund 7,3 Mio. Euro sind 2,4 Mio. erstattet, weitere Rückflüsse sind wegen der Insolvenz des Dienstleisters ungewiss und nicht bilanziert.

- Die Dividendenrendite von 14,5 Prozent bezieht sich auf den Jahresschlusskurs 2025 (41,30 Euro) und enthält die einmalige Sonderdividende; auf Basis der Basisdividende von 3,50 Euro sind es rund 8,5 Prozent. Der Dividendenabschlag erfolgte nach der Hauptversammlung vom 1. Juli 2026.

- Deutsche Gesellschaft ohne SEC-Filings: Alle Belegzitate sind deutsche Originale aus dem Geschäftsbericht 2025; die redaktionelle Einschätzung von boersengefluester.de (Halten, 01.06.2026) wurde nur als Tenor herangezogen, alle Kennzahlen stammen aus den Originalberichten.

Häufige Fragen

Bijou Brigitte (Xetra: BIJ) ist ein Hamburger Modeschmuckfilialist mit über 60 Jahren Geschichte: rund 9.000 Artikel von Modeschmuck über Accessoires bis Silberschmuck, verkauft über 904 eigene Filialen in 19 Ländern (Ende 2025). Rund 46 Prozent der Läden stehen in Deutschland; der Onlineshop ist laut Geschäftsbericht für Umsatz und Ergebnis unwesentlich.

Für 2025 zahlt Bijou Brigitte 6,00 Euro je Aktie: 3,50 Euro Basisdividende plus 2,50 Euro Sonderdividende, beschlossen von der Hauptversammlung am 1. Juli 2026. Auf den Jahresschlusskurs 2025 von 41,30 Euro sind das 14,5 Prozent Rendite — allerdings bei einer Ausschüttungsquote von 205 Prozent des Konzernergebnisses; 14 Millionen Euro stammen aus der Entnahme von Gewinnrücklagen.

Nein. Die Sonderdividende von 2,50 Euro ist eine einmalige Substanzausschüttung aus der übervollen Kasse; die Gesamtausschüttung übersteigt den freien Cashflow von grob 33 Millionen Euro deutlich. Nachhaltig verdient ist die Basisdividende von 3,50 Euro — rund 8,5 Prozent auf den Jahresschlusskurs 2025. 2021 fiel die Dividende wegen Corona komplett aus.

Sehr solide: 78,3 Millionen Euro Zahlungsmittel, keine Bankverbindlichkeiten, ungenutzte Kreditlinie, 56,2 Prozent Eigenkapitalquote (31.12.2025) und 80,3 Millionen Euro operativer Cashflow 2025. Die einzigen nennenswerten Schulden sind Leasingverbindlichkeiten der Ladenmieten nach IFRS 16 (132,7 Millionen Euro). Derivate werden bewusst nicht eingesetzt.

Im Geschäftsjahr 2025 deckte das Unternehmen durch eigene Ermittlungen auf, dass sein Logistikdienstleister über zehn Jahre überhöhte Rechnungen stellte — Schaden rund 7,3 Millionen Euro netto. 2,4 Millionen wurden erstattet, der Dienstleister ist insolvent, ein Strafverfahren läuft. Der Abschluss 2024 musste nach IAS 8 korrigiert werden; das Ergebnis je Aktie 2024 sank nachträglich um 9 Cent auf 3,04 Euro.

Auf den Jahresschlusskurs 2025 von 41,30 Euro: KGV 13,2, Kurs-Cashflow-Verhältnis rund 4, nach Abzug der Kasse knapp das Zehnfache des Gewinns. Der hauseigene Scanner führt die Aktie in drei Bewertungs-Rankings (KUV, KCF, K-FCF; Stand 9. Juli 2026). Günstig ist sie aber aus einem Grund: Der Umsatz stagniert seit 2022, und die Vorstandsprognose 2026 liegt in der Mitte rund 14 Prozent unter dem 2025er-Ergebnis.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.