Millrose-Aktie: 10 Prozent Dividende aus Lennars Grundstücksmaschine — die keine eigenen Mitarbeiter hat und deren Gründer die Schlüssel behielt

Millrose Properties sammelt Bauland für Amerikas Häuslebauer: Der Lennar-Spin-off vom Februar 2025 kauft und entwickelt Grundstücke und lässt sie von Bauträgern gegen monatliche Optionsgebühren fertig entwickelt abholen — 143.347 Homesites, 9,2 Milliarden US-Dollar schwer (31.03.2026). Unser FCF/Market-Cap-Scanner führt die Aktie weit oben, die Dividendenrendite liegt annualisiert bei rund zehn Prozent, der Kurs unter Buchwert (Datenstand 8. Juli 2026). Wir haben den ersten vollständigen Geschäftsbericht (10-K) und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: ein REIT ohne eigene Mitarbeiter, ein externer Manager, der 1,25 Prozent der Bilanzsumme kassiert, ein Ex-Mutterkonzern mit 84 Prozent Umsatzanteil und Sonderrechten — und eine Scanner-Kennzahl, die hier den Durchfluss einer Maschine misst statt freies Geld. Keine Anlageberatung — nur die Gebrauchsanweisung zu einer Dividende, bei der man wissen sollte, wer den Hahn hält.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Schwäche, die besonders die Vernünftigen trifft: die Renditejäger-Brille. Wer sie aufhat, sortiert die Börse nur noch nach einer Spalte — der Ausschüttung. Zehn Prozent Dividendenrendite? Kurs unter Buchwert? Und der Scanner findet die Aktie auch noch beim freien Cashflow ganz oben? Ab da fühlt sich jeder Einwand wie Spielverderberei an, denn die Brille zeigt nur den Kupon, nicht die Maschine dahinter. Genau so eine Aktie liegt heute auf dem Tisch: Millrose Properties (NYSE: MRP), der Grundstücks-Spin-off von Amerikas zweitgrößtem Häuslebauer Lennar — annualisiert rund zehn Prozent Dividendenrendite, rund 0,85-mal Buchwert und Platz 15 in unserem FCF/Market-Cap-Ranking (Stand 18. Juli 2026; Kursdaten vom 8. Juli 2026). Deshalb machen wir einen Deal: Bevor du den Kupon kaufst, lesen wir gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — den ersten vollständigen Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich, und dieser hier beantwortet drei Fragen, die die Renditejäger-Brille ausblendet: Wem gehorcht diese Maschine? Wer verdient an ihr mit? Und was misst die Traumkennzahl aus dem Scanner wirklich? Am Ende entscheidest du selbst.

Was Millrose Properties eigentlich macht

Millrose betreibt eine Land-Bank — am einfachsten erklärt als Parkhaus für Bauland. US-Bauträger wie Lennar wollen möglichst viele Grundstücke in der Pipeline haben, aber möglichst wenige davon in der eigenen Bilanz („asset-light"). Also stellt der Bauträger das Grundstück bei Millrose ab: Millrose kauft das Land, finanziert die Erschließung (Straßen, Leitungen, Baureife — im Fachjargon „Horizontal Development"), und der Bauträger zahlt dafür Monat für Monat eine Optionsgebühr — wie eine Parkgebühr, meist auf Basis von 8,5 bis 11 Prozent pro Jahr auf das gebundene Kapital. Ist ein Bauabschnitt fällig, „holt er den Wagen ab": Er übt seine Kaufoption aus und übernimmt die fertigen Homesites zum vorab festgelegten Preis („Takedown"). Lässt er die Option verfallen, verliert er seine Anzahlung — zum 31. März 2026 lagen solche Builder-Einlagen über 960,3 Millionen US-Dollar bei Millrose. Der Verkaufserlös fließt sofort in die nächsten Grundstücke: eine Kapital-Recycling-Maschine, die zum 31. März 2026 143.347 Homesites in 904 Gemeinden und 30 Bundesstaaten im Wert von rund 9,2 Milliarden US-Dollar hielt; die erwarteten Abnahmepreise aller Grundstücke summieren sich auf rund 16,2 Milliarden. Entstanden ist das Ganze am 7. Februar 2025, als Lennar rund 80 Prozent der Millrose-Aktien an die eigenen Aktionäre verteilte (eine Millrose-Aktie je zwei Lennar-Aktien) und dem Neuling Grundstücke für rund 5,5 Milliarden US-Dollar plus rund 1 Milliarde Kasse mitgab; drei Tage später kaufte Millrose für rund 859 Millionen die Grundstücke des Bauträgers Rausch Coleman dazu. Steuerlich firmiert Millrose als REIT (Real Estate Investment Trust): Solche Gesellschaften zahlen kaum Körperschaftsteuer, müssen dafür aber mindestens 90 Prozent ihres steuerpflichtigen Gewinns ausschütten — daher der fette Kupon. Zwei Besonderheiten unterscheiden Millrose von einem gewöhnlichen Vermietungs-REIT, und beide werden uns durch den ganzen Artikel begleiten: Die Firma hat keine eigenen Mitarbeiter — gemanagt wird sie komplett vom externen Manager Kennedy Lewis gegen eine Gebühr auf die Bilanzsumme —, und ihr mit Abstand größter Kunde ist ausgerechnet der Ex-Mutterkonzern Lennar, der sich beim Abschied umfangreiche Sonderrechte gesichert hat. Damit ist das Spannungsfeld dieser Analyse benannt: Eine planbar verdienende Grundstücksmaschine mit Zehn-Prozent-Ausschüttung unter Buchwert — aber du kaufst eine Maschine, die zwei anderen gehorcht: dem Manager, der an ihrer Größe verdient, und dem Gründer, der ohne nennenswerte Aktien weiter mitregiert. Wie eine Scanner-Traumkennzahl bei Kreditbuch-Firmen in die Irre führt, haben wir gerade erst bei Consumer Portfolio Services vorgerechnet — und was bei REITs statt Gewinn und Cashflow wirklich zählt, beim Pflegeheim-Vermieter Strawberry Fields.

Wo die Aktie in unserem Scanner auftaucht — und warum genau hier Vorsicht gilt

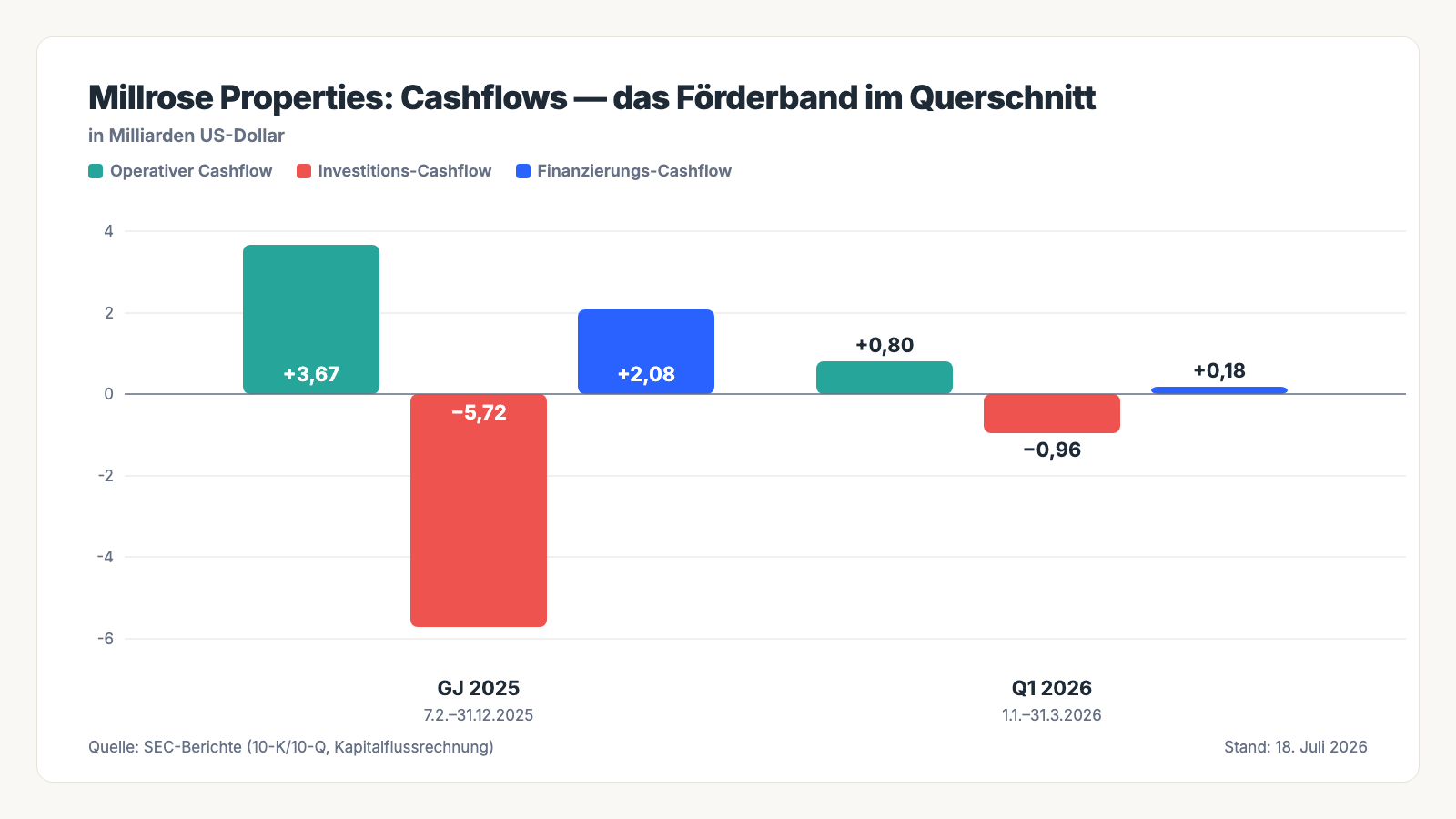

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. MRP lieferte zum Datenstand 8. Juli 2026 8 Treffer — eine bemerkenswerte Konfluenz aus Trend und Substanz: Kurs über der 50- und der 200-Tage-Linie, Power Trend, enge Wochenschlusskurse, dazu Netto-Insiderkäufe (fünf Kauf-Meldungen, keine Verkäufe), zunehmende institutionelle Eigentümer, ein Platz im EBIT-Margen-Ranking (85 Prozent Marge — dazu gleich mehr) und eben der FCF/Market-Cap-Scanner, wo MRP auf Platz 15 der US-Werte stand (Stand 18. Juli 2026). Zum Selbst-Nachmachen: die MRP-Aktienseite öffnen oder den FCF/Market-Cap-Scanner durchsuchen. Und jetzt die Fußnote, die aus diesem Kapitel das wichtigste des Artikels macht: Bei Millrose misst die Kennzahl „freier Cashflow durch Börsenwert" nicht, was sie zu messen vorgibt. Nach den Filings flossen Millrose in den vier Quartalen bis zum 31. März 2026 rund 3,76 Milliarden US-Dollar operativer Cashflow zu — bei rund 5,0 Milliarden Börsenwert wäre das ein Vielfaches von etwa 1,3, eine „FCF-Rendite" von rund 75 Prozent. Der Haken steckt in der Buchhaltung der Recycling-Maschine: Wenn ein Bauträger Homesites abnimmt, verbucht Millrose den Verkaufserlös im operativen Cashflow — kauft Millrose aber neue Grundstücke, steht der Abfluss im Investitions-Cashflow. Verkäufe oben, Einkäufe unten: Der „operative" Cashflow enthält also die Erlöse aus Grundstücksverkäufen, deren Einkauf nie durch dieselbe Zeile gelaufen ist. Ein Händler, der seinen Wareneinkauf aus der Rechnung streichen dürfte, hätte auch eine Traummarge. Merke dir das Bild: Bei einer Kapital-Recycling-Maschine ist der operative Cashflow das Förderband, nicht der Ertrag — die Kennzahl FCF/Börsenwert zählt, was über das Band läuft, nicht was hängen bleibt. Was wirklich hängen bleibt, steht in der Gewinn- und Verlustrechnung — also dahin.

Die Zahlen über die Jahre — ehrlich gewürdigt

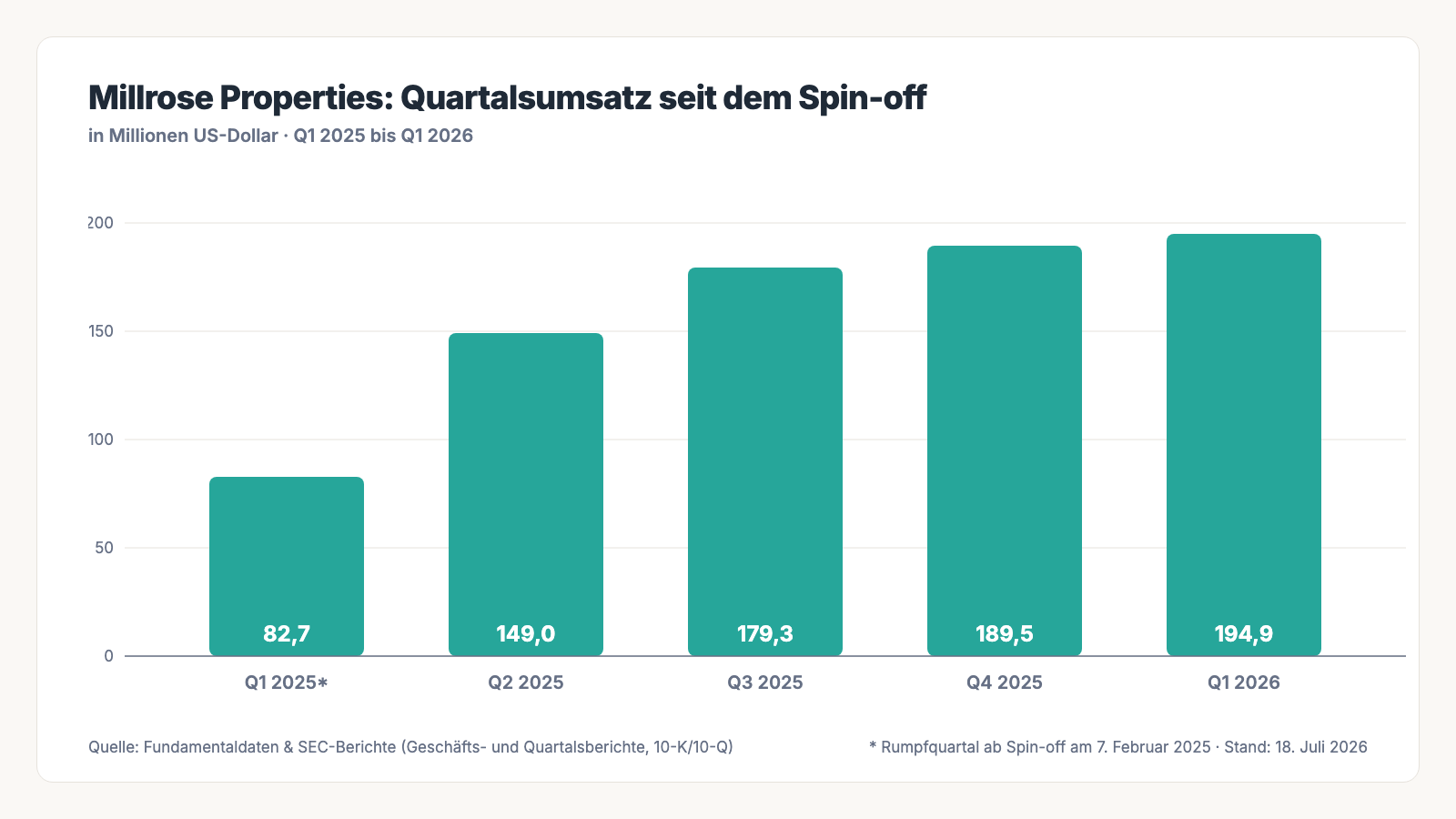

Erst das, was wirklich beeindruckt — und das ist einiges. Millrose hat als frisch abgespaltene Firma vom Start weg verdient: Im Rumpfgeschäftsjahr vom Spin-off am 7. Februar bis zum 31. Dezember 2025 standen 600,5 Millionen US-Dollar Umsatz (571,0 Millionen Optionsgebühren plus 29,5 Millionen Zinsen aus Erschließungsdarlehen), 486,1 Millionen operatives Ergebnis — eine operative Marge von 85 Prozent, wie sie nur ein Geschäft ohne Personal- und Produktionskosten schafft — und 404,8 Millionen Nettogewinn, also 2,44 US-Dollar je Aktie. Die für REITs maßgebliche Kennzahl AFFO (bereinigte operative Ausschüttungskraft) lag bei 427,9 Millionen US-Dollar oder 2,58 US-Dollar je Aktie. Das Kapital arbeitet dabei erstaunlich planbar: Zum 31. März 2026 verzinste sich das investierte Kapital mit gewichteten 9,2 Prozent — 8,5 Prozent auf die Lennar-Verträge, 10,7 bis 11 Prozent auf Verträge mit anderen Bauträgern. Und die Maschine beschleunigt Quartal für Quartal:

Auch das jüngste Quartal überzeugt auf den ersten Blick: 194,9 Millionen US-Dollar Umsatz und 122,9 Millionen Nettogewinn (0,74 US-Dollar je Aktie) im ersten Quartal 2026, dazu wurde die Dividende zum fünften Mal in Folge angehoben — von 0,38 US-Dollar (April 2025) über 0,69, 0,73 und 0,75 auf 0,76 US-Dollar je Quartal (gezahlt am 15. April 2026). Die Bilanz dazu: 9,57 Milliarden US-Dollar Bilanzsumme, 5,85 Milliarden Eigenkapital (rund 35,30 US-Dollar je Aktie), Schulden von 2,46 Milliarden — 1,25 Milliarden Anleihen zu 6,375 Prozent (fällig 2030), 750 Millionen zu 6,25 Prozent (fällig 2032), 425 Millionen gezogene Kreditlinie — also ein moderater Hebel von rund 0,42-mal Eigenkapital, dessen 1:1-Obergrenze allerdings vertraglich zementiert ist (dazu später). So weit die Sonnenseite. Die andere Achse zeigt die zweite Grafik — die Cashflow-Struktur, die erklärt, warum die Scanner-Kennzahl hier in die Irre führt:

Merke dir dieses Muster: 404,8 Millionen Gewinn sind echt — die 3,7 Milliarden „operativer Cashflow" sind Umschlag. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Die Traumkennzahl zählt Grundstücksverkäufe als operativen Cashflow — die Einkäufe stehen in einer anderen Zeile

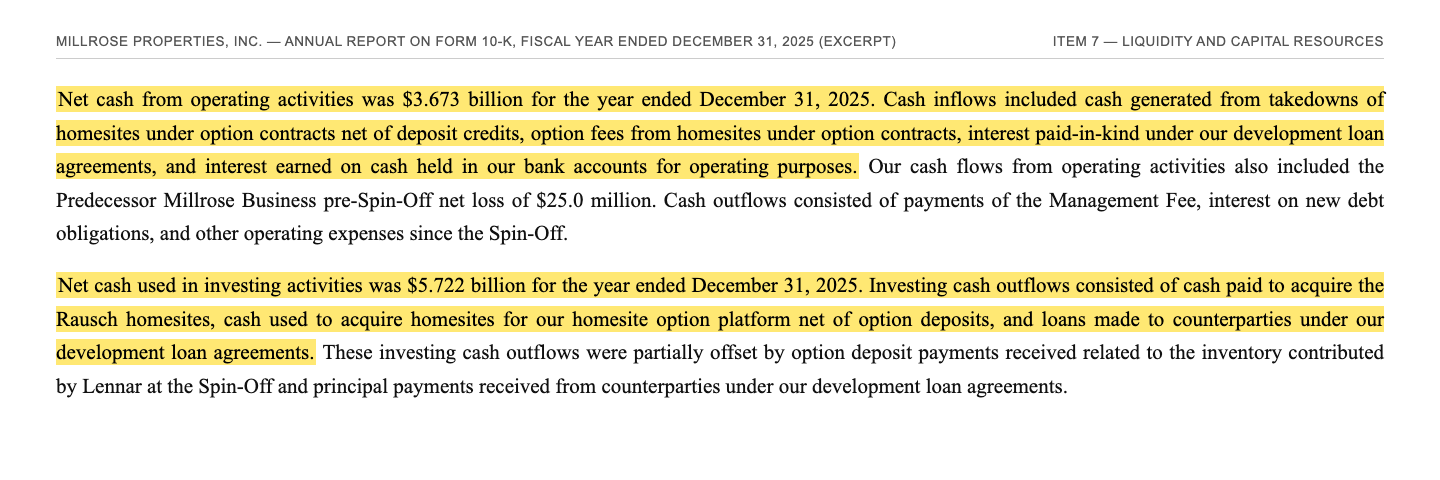

Fangen wir mit der Zahl an, die dich hergelockt hat. Der Geschäftsbericht beschreibt selbst, woraus der operative Cashflow besteht:

„Net cash from operating activities was $3.673 billion for the year ended December 31, 2025. Cash inflows included cash generated from takedowns of homesites under option contracts net of deposit credits, option fees from homesites under option contracts, interest paid-in-kind under our development loan agreements, and interest earned on cash held in our bank accounts for operating purposes."

Übersetzung: „Der Netto-Cashflow aus operativer Tätigkeit betrug für das Geschäftsjahr zum 31. Dezember 2025 3,673 Milliarden US-Dollar. Zu den Mittelzuflüssen zählten Einzahlungen aus Takedowns (Abnahmen) von Homesites unter Optionsverträgen abzüglich angerechneter Einlagen, Optionsgebühren für Homesites unter Optionsverträgen, als Sachleistung gutgeschriebene Zinsen aus unseren Erschließungsdarlehen sowie Zinsen auf Bankguthaben für operative Zwecke."

— Millrose Properties, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Liquidity and Capital Resources"

Der erste Posten ist der entscheidende: „takedowns of homesites" — die Verkäufe von Grundstücken an die Bauträger. Und wo stehen die Einkäufe? Zwei Absätze weiter:

„Net cash used in investing activities was $5.722 billion for the year ended December 31, 2025. Investing cash outflows consisted of cash paid to acquire the Rausch homesites, cash used to acquire homesites for our homesite option platform net of option deposits, and loans made to counterparties under our development loan agreements."

Übersetzung: „Der Netto-Mittelabfluss aus Investitionstätigkeit betrug für das Geschäftsjahr zum 31. Dezember 2025 5,722 Milliarden US-Dollar. Die Investitionsabflüsse bestanden aus Zahlungen für den Erwerb der Rausch-Homesites, aus Mitteln für den Erwerb von Homesites für unsere Optionsplattform abzüglich Options-Einlagen sowie aus Darlehen an Vertragspartner im Rahmen unserer Erschließungsdarlehen."

— Millrose Properties, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Liquidity and Capital Resources"

Zusammengerechnet: 3,67 Milliarden kamen „operativ" herein, 5,72 Milliarden flossen in neue Grundstücke, und die Lücke schlossen 2,08 Milliarden Finanzierungs-Cashflow — im Wesentlichen die beiden Anleihen über zusammen 2 Milliarden US-Dollar und die Kreditlinie, abzüglich gezahlter Dividenden. Das ist kein Vorwurf an Millrose — die Zuordnung folgt den Bilanzregeln für dieses Geschäftsmodell, und die Firma legt alles offen. Der Vorwurf geht an die unreflektierte Kennzahl: Ein „freier Cashflow", der Verkaufserlöse enthält, deren Wareneinkauf in einer anderen Zeile steht, taugt nicht als Bewertungsmaßstab. Bezeichnend: Unser eigener Scanner schließt Banken und Versicherungen aus genau diesem Grund dauerhaft aus — Land-Banker wie Millrose zeigen, dass die Liste der Geschäftsmodelle, für die die Formel nicht gebaut ist, länger ist. Der ehrlichere Maßstab hier: Gewinn (404,8 Millionen), AFFO (427,9 Millionen), Buchwert (5,85 Milliarden) und die Rendite auf das investierte Kapital (9,2 Prozent). An denen gemessen ist Millrose solide — aber eben kein Wunder mit 75 Prozent Cash-Rendite.

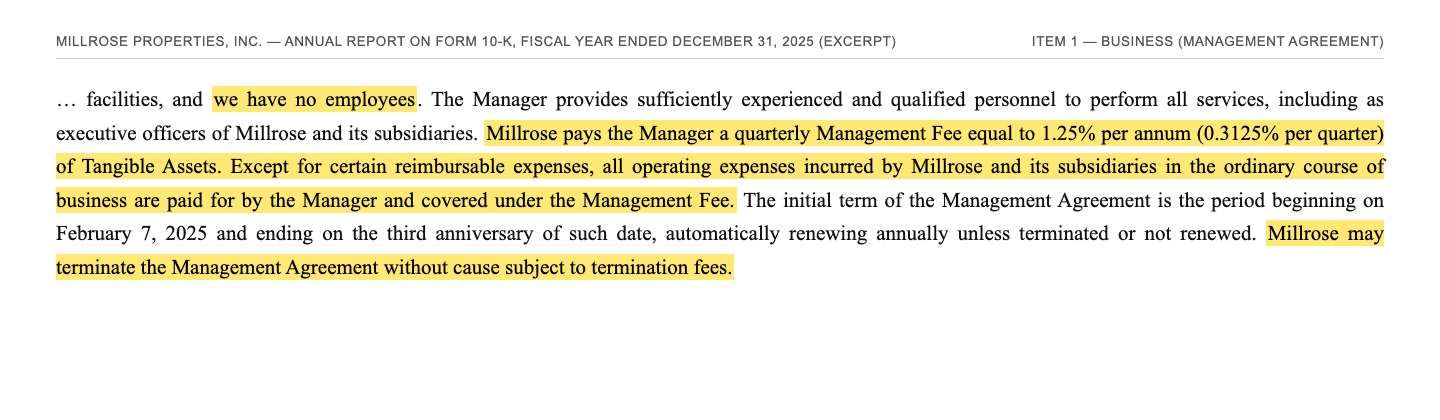

Unbequeme Wahrheit Nr. 2: Der REIT ohne Mitarbeiter — 1,25 Prozent der Bilanzsumme gehen an einen Manager, dessen Verhältnis „vertraglich, nicht treuhänderisch" ist

Millrose beschäftigt niemanden. Sämtliches Personal — bis hinauf zu den eigenen Vorständen — stellt der externe Manager Kennedy Lewis (im Bericht „KL"), eine Tochter des gleichnamigen New Yorker Kreditfonds-Hauses. Dafür fließt eine Gebühr, deren Konstruktion man kennen sollte:

„Millrose pays the Manager a quarterly Management Fee equal to 1.25% per annum (0.3125% per quarter) of Tangible Assets. Except for certain reimbursable expenses, all operating expenses incurred by Millrose and its subsidiaries in the ordinary course of business are paid for by the Manager and covered under the Management Fee."

Übersetzung: „Millrose zahlt dem Manager eine vierteljährliche Management Fee in Höhe von 1,25 Prozent pro Jahr (0,3125 Prozent pro Quartal) der Tangible Assets. Mit Ausnahme bestimmter erstattungsfähiger Aufwendungen werden alle gewöhnlichen Betriebsausgaben von Millrose und seinen Tochtergesellschaften vom Manager getragen und sind durch die Management Fee abgedeckt."

— Millrose Properties, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1 „Business" (Management Agreement)

In Zahlen: 87,8 Millionen US-Dollar Management Fee im Rumpfjahr 2025, 28,2 Millionen allein im ersten Quartal 2026 — annualisiert über 110 Millionen und damit fast ein Viertel des laufenden Nettogewinns. Fairerweise: Die Gebühr deckt praktisch alle Betriebskosten ab, es gibt keine zusätzliche Erfolgsbeteiligung, und 1,25 Prozent liegen im Rahmen dessen, was extern gemanagte REITs zahlen. Aber drei Konstruktionsdetails sollte die Renditejäger-Brille nicht ausblenden. Erstens der Anreiz: Die Gebühr hängt an der Bilanzsumme, nicht am Gewinn je Aktie — der Manager verdient am Wachstum der Maschine, ob es sich für Aktionäre lohnt oder nicht; in den ersten rund 13 Monaten nach dem Spin-off zählte laut Vertragsdefinition sogar der Kassenbestand zur Bemessungsgrundlage. Zweitens die Bindung: Die Kündigung ohne Grund kostet eine Termination Fee, und der Risikobericht warnt selbst: „We pay substantial fees to KL, which reduce funds we have available for distribution to stockholders" (übersetzt: „Wir zahlen erhebliche Gebühren an KL, die die für Ausschüttungen an Aktionäre verfügbaren Mittel verringern"). Drittens die Rechtsnatur:

„KL maintains a contractual, not fiduciary, relationship with us, and its liability is limited under the Management Agreement, as we have agreed to indemnify the Manager against certain liabilities."

Übersetzung: „KL unterhält zu uns ein vertragliches, kein treuhänderisches Verhältnis, und seine Haftung ist unter dem Management Agreement begrenzt, da wir uns verpflichtet haben, den Manager von bestimmten Ansprüchen freizustellen."

— Millrose Properties, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors" (Zusammenfassung)

Übersetzt in ein Alltagsbild: Du kaufst ein Mietshaus, dessen Hausverwaltung unkündbar teuer ist, nach Quadratmetern statt nach Mietertrag bezahlt wird — und dir gegenüber ausdrücklich nur vertraglich, nicht treuhänderisch verpflichtet ist. Das kann lange gut gehen. Es ist nur eben etwas anderes als ein Vorstand, der dir gehört.

Unbequeme Wahrheit Nr. 3: 84 Prozent des Umsatzes kommen vom Ex-Mutterkonzern — der seine Aktien abgegeben hat, die Sonderrechte aber nicht

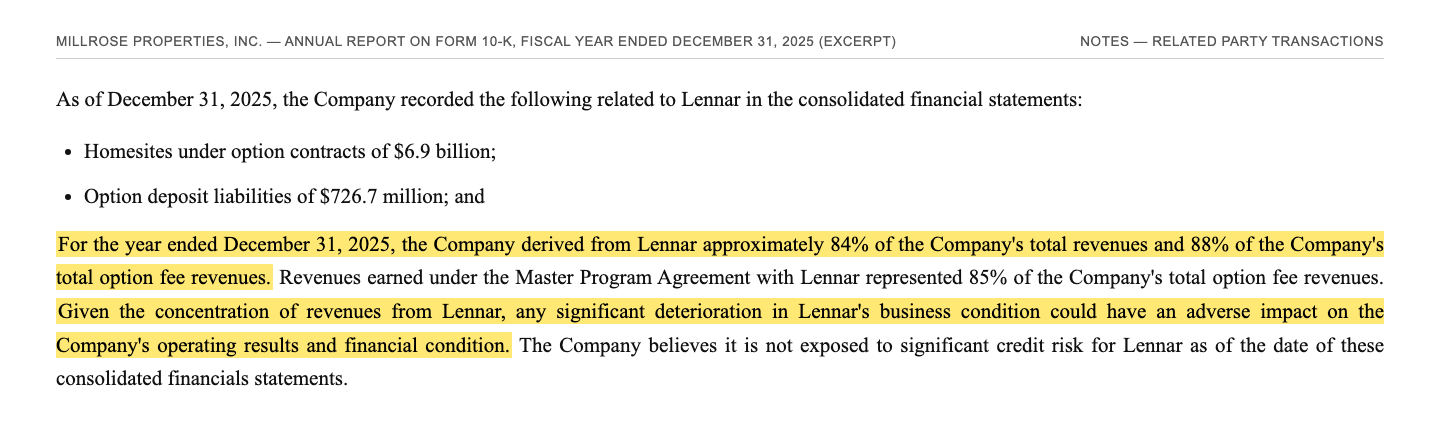

Wer zahlt eigentlich die Optionsgebühren, aus denen die Dividende fließt? Ganz überwiegend: Lennar. Der Geschäftsbericht beziffert die Abhängigkeit präzise:

„For the year ended December 31, 2025, the Company derived from Lennar approximately 84% of the Company's total revenues and 88% of the Company's total option fee revenues. […] Given the concentration of revenues from Lennar, any significant deterioration in Lennar's business condition could have an adverse impact on the Company's operating results and financial condition."

Übersetzung: „Im Geschäftsjahr zum 31. Dezember 2025 erzielte das Unternehmen rund 84 Prozent seiner Gesamtumsätze und 88 Prozent seiner gesamten Optionsgebühren-Erlöse von Lennar. […] Angesichts der Umsatzkonzentration auf Lennar könnte jede erhebliche Verschlechterung der Geschäftslage von Lennar die Ertrags- und Finanzlage des Unternehmens negativ beeinflussen."

— Millrose Properties, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Anhang Note „Related Party Transactions"

Immerhin: Die Diversifizierung läuft messbar. Im ersten Quartal 2026 war Lennar noch für 72 Prozent der Umsätze gut (140,3 Millionen von 194,9 Millionen US-Dollar), Verträge mit anderen Bauträgern — darunter seit Mai 2025 die New Home Company — bringen mit 10,7 bis 11 Prozent auch die besseren Renditen als Lennars 8,5 Prozent. Nur: Ein Klumpen von 72 Prozent bleibt ein Klumpen, zumal 51 Prozent der Grundstücke in nur drei Bundesstaaten liegen (Kalifornien, Florida, Texas). Und die Beziehung ist asymmetrischer, als die Umsatzquote ahnen lässt. Lennar hat seine Kapitalbeteiligung nämlich längst abgebaut — im November 2025 tauschte der Konzern seine restlichen rund 20 Prozent per Umtauschangebot zurück; der 10-K notiert trocken: „As a result, Lennar now owns a de minimis amount of Common Stock" (übersetzt: „Infolgedessen hält Lennar nur noch einen unbedeutenden Anteil am Stammkapital"). Die Rechte aus dem Founder's Rights Agreement behält Lennar trotzdem: ein immergrünes Kapital-Vorrangsrecht (Lennar darf Millroses verfügbares Kapital exklusiv für eigene künftige Grundstücke reservieren), eine Bestpreis-Klausel (bekommt ein Dritter eine niedrigere Optionsrate, darf Lennar für künftige Deals nachziehen — die Marge mit Neukunden kann die Lennar-Konditionen also drücken), das Zustimmungsrecht zu jedem Nachfolge-Manager — und sogar die Verschuldung ist gedeckelt: Über ein Schulden-Eigenkapital-Verhältnis von 1:1 darf Millrose nur „unless Millrose obtains the prior approval of Lennar" (übersetzt: „sofern Millrose nicht die vorherige Zustimmung von Lennar einholt") hinaus. Dazu kommt die Stimmrechts-Architektur: Die nicht börsennotierten Class-B-Aktien tragen zehn Stimmen je Stück und garantiert mindestens 35 Prozent der Stimmen — ein Hebel, der laut Risikobericht vor allem der Miller-Familie zugutekommt, der Gründerfamilie von Lennar. Millrose ist rechtlich unabhängig — praktisch bleibt es die verlängerte Grundstücksbilanz seines besten Kunden.

Unbequeme Wahrheit Nr. 4: Die Dividende ist höher als der Gewinn, die Kasse dünn — und die Startwerte hat nie ein Unabhängiger geprüft

Bleibt der Kupon selbst. 2025 schüttete Millrose 2,55 US-Dollar je Aktie aus (423,3 Millionen US-Dollar) — mehr als den Nettogewinn von 2,44 US-Dollar und rund 99 Prozent des AFFO von 2,58 US-Dollar. Das ist REIT-Logik, kein Skandal: Wer die Steuerprivilegien will, muss ausschütten. Aber es bedeutet: Es bleibt praktisch nichts im Unternehmen hängen. Die freie Kasse betrug zum 31. März 2026 gerade 49,3 Millionen US-Dollar — bei 2,46 Milliarden Schulden und einer Quartalsdividende von rund 126 Millionen. Jedes Wachstum, jede Dividendenerhöhung hängt daran, dass das Förderband läuft: dass Bauträger ihre Optionen ausüben und Erlöse zurückspülen. Der Risikobericht sagt das selbst:

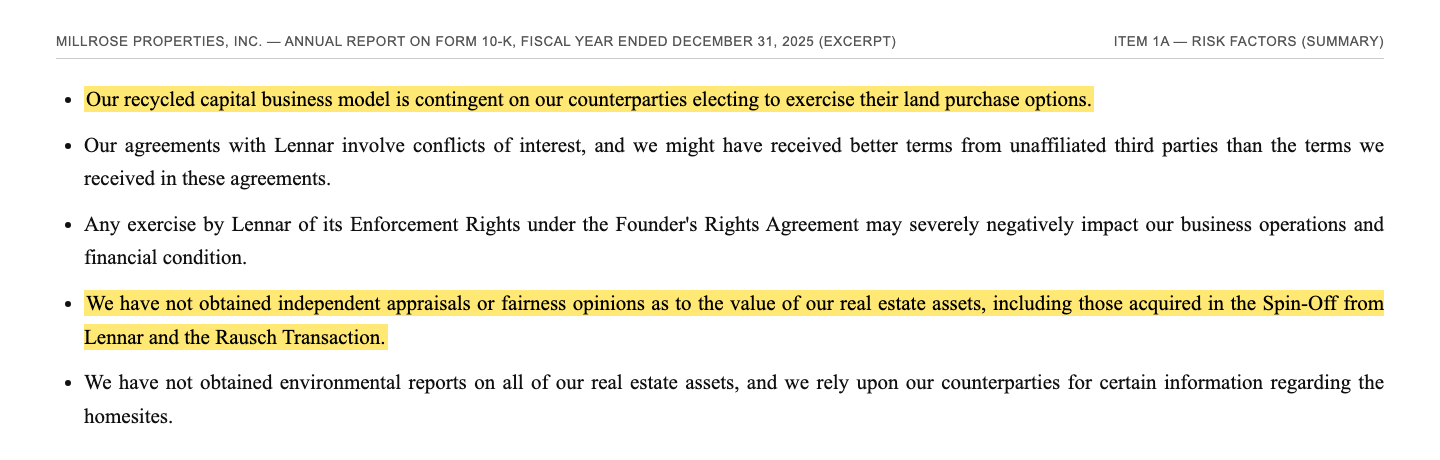

„Our recycled capital business model is contingent on our counterparties electing to exercise their land purchase options."

Übersetzung: „Unser Geschäftsmodell des Kapital-Recyclings hängt davon ab, dass unsere Vertragspartner ihre Grundstücks-Kaufoptionen tatsächlich ausüben."

— Millrose Properties, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors" (Zusammenfassung)

Eine Option ist eben genau das: ein Recht des Bauträgers, keine Pflicht. Verzichtet er, verliert er seine Anzahlung — bei gepoolten Verträgen sogar die Einlagen des ganzen Pools — und Millrose behält das Land samt Buchwert. Womit wir bei der leisesten unbequemen Wahrheit wären: Wie belastbar sind diese Buchwerte? Millrose hat seine Startgrundstücke nicht am Markt gekauft, sondern vom eigenen Mutterkonzern übertragen bekommen. Im Risikokapitel steht dazu ein bemerkenswerter Satz:

„We have not obtained independent appraisals or fairness opinions as to the value of our real estate assets, including those acquired in the Spin-Off from Lennar and the Rausch Transaction."

Übersetzung: „Wir haben keine unabhängigen Wertgutachten oder Fairness Opinions zum Wert unserer Immobilienvermögen eingeholt — auch nicht für die im Spin-off von Lennar und in der Rausch-Transaktion erworbenen Vermögenswerte."

— Millrose Properties, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors" (Zusammenfassung)

Zur fairen Einordnung: Der Wirtschaftsprüfer testiert die Bilanz, die Anzahlungen der Bauträger (960,3 Millionen US-Dollar) sind echtes Geld im Risiko der Gegenseite, und bislang läuft die Maschine störungsfrei — im ersten Quartal 2026 wurden Homesites für 706,1 Millionen US-Dollar abgenommen. Aber wenn der US-Häusermarkt dreht und Bauträger Optionen verfallen lassen, sitzt Millrose auf Land, dessen Einstandswert der Verkäufer festgelegt hat — und genau dann erführe man, was „unter Buchwert" wirklich wert ist. Ein Abschlag von 15 Prozent auf einen ungeprüften Buchwert ist kein Sicherheitspolster — er ist die Prämie, die der Markt für offene Fragen verlangt.

Bewertung: 5 Milliarden Börsenwert für 5,85 Milliarden Buchwert — der Kupon hat seinen Preis schon drin

Zum Datenstand 8. Juli 2026 kostete die MRP-Aktie rund 29,90 US-Dollar, macht rund 5,0 Milliarden US-Dollar Börsenwert bei 166,0 Millionen Aktien (Class A und B). Dem stehen gegenüber: ein Buchwert von 5,85 Milliarden US-Dollar oder rund 35,30 US-Dollar je Aktie (31.03.2026) — die Aktie handelt also bei rund 0,85-mal Buch —, ein Gewinn von 2,44 US-Dollar je Aktie im Rumpfjahr 2025 beziehungsweise 0,74 im ersten Quartal 2026 (annualisiert rund 2,96), also etwa das 10- bis 11-Fache des Gewinns, und rund das 11,6-Fache des AFFO von 2,58 US-Dollar. Die Analysten-Abdeckung ist mit zwei Schätzungen dünn — sie erwarten im Schnitt rund 3,11 US-Dollar Gewinn je Aktie für das laufende und 3,23 für das nächste Geschäftsjahr (Quelle: Fundamentaldaten, Datenstand 8. Juli 2026) — bei einem Titel, der erst seit Februar 2025 notiert, ist der „Blick der Profis" hier also eher ein Blinzeln. Der eigentliche Kaufgrund steht in der Dividendenspalte: 0,76 US-Dollar je Quartal, annualisiert 3,04 US-Dollar — gut 10 Prozent Rendite auf den Kurs vom 8. Juli 2026, fünfmal in Folge erhöht. Warum bekommt man 10 Prozent, wenn zehnjährige US-Staatsanleihen deutlich weniger zahlen? Du kennst die Antworten jetzt: weil fast der gesamte Gewinn ausgeschüttet wird und Wachstum frisches Kapital braucht; weil 72 bis 84 Prozent der Erlöse an einem einzigen Kunden hängen, der zugleich Sonderrechte hält; weil der Manager an der Bilanzsumme verdient und nur vertraglich verpflichtet ist; und weil die Buchwerte, unter denen die Aktie handelt, nie unabhängig begutachtet wurden. Die Aktie ist nicht teuer — aber ihr Abschlag ist kein Versehen des Marktes, sondern sein Urteil über die Konstruktion.

Chancen und Risiken auf einen Blick

Was für MRP spricht:

- Planbares Einnahmemodell mit eingebauter Inflation der Kennzahlen nach oben: 9,2 Prozent gewichtete Rendite auf 8,5 Milliarden US-Dollar investiertes Kapital, monatliche Optionsgebühren, feste Abnahmepreise — Umsatzrampe von 82,7 auf 194,9 Millionen US-Dollar in fünf Quartalen (Q1 2025 bis Q1 2026).

- REIT-Kupon mit Wachstum: Dividende fünfmal in Folge erhöht (0,38 auf 0,76 US-Dollar je Quartal), annualisiert rund 10 Prozent Rendite bei rund 0,85-mal Buchwert und dem 10- bis 11-Fachen des Gewinns (Datenstand 8. Juli 2026).

- Struktureller Rückenwind: US-Bauträger stellen auf „asset-light" um und lagern Grundstücke aus — Millrose ist mit 143.347 Homesites die größte börsennotierte Plattform dieser Art und diversifiziert messbar (Lennar-Anteil von 84 auf 72 Prozent der Umsätze binnen eines Jahres, Neukunden zahlen 10,7 bis 11 Prozent statt 8,5).

- Moderater Hebel mit Puffer: 2,46 Milliarden US-Dollar Schulden auf 5,85 Milliarden Eigenkapital (rund 0,42-fach), Investment-Grade-Anleihen bis 2030/2032, dazu 960,3 Millionen nicht rückzahlbare Builder-Einlagen als Risikopuffer der Gegenseite.

- Der Scanner bestätigt Trend und Insider-Verhalten: Kurs über 50- und 200-Tage-Linie, Power Trend, netto Insiderkäufe (fünf Käufe, null Verkäufe), zunehmende institutionelle Eigentümer (Datenstand 8. Juli 2026).

Was dagegen spricht:

- Die Scanner-Kennzahl ist hier eine Fehlmessung: Rund 3,76 Milliarden US-Dollar „operativer Cashflow" (vier Quartale bis 31.03.2026) enthalten die Grundstücksverkäufe, deren Einkauf (5,72 Milliarden allein 2025) im Investitions-Cashflow steht — freie Kasse zum 31.03.2026: 49,3 Millionen US-Dollar.

- Klumpenrisiko hoch zwei: 72 bis 84 Prozent der Umsätze von Lennar, 51 Prozent der Grundstücke in nur drei Bundesstaaten (Kalifornien, Florida, Texas) — dreht der US-Häusermarkt, treffen Optionsverzichte und Landwerte dieselbe Bilanz gleichzeitig.

- Externes Management mit Fehlanreiz: 1,25 Prozent Gebühr auf die Bilanzsumme (2025: 87,8 Millionen; Q1 2026: 28,2 Millionen US-Dollar), Verhältnis laut 10-K „contractual, not fiduciary", Kündigung nur gegen Termination Fee — und der Nachfolger bräuchte Lennars Zustimmung.

- Der Gründer regiert ohne Kapital mit: Lennar hält nur noch einen „de minimis"-Anteil, behält aber Kapital-Vorrang, Bestpreis-Klausel bei den Optionsraten und ein Veto über Verschuldung jenseits von 1:1; die Class-B-Stimmrechtsarchitektur (zehn Stimmen, 35-Prozent-Garantie) stärkt die Lennar-Gründerfamilie Miller.

- Ausschüttung ohne Netz: 2,55 US-Dollar Dividende je Aktie 2025 übertrafen den Gewinn von 2,44 US-Dollar (rund 99 Prozent des AFFO); die Buchwerte der Start-Grundstücke wurden nie unabhängig begutachtet — der Abschlag zum Buchwert ist Risikoprämie, kein Geschenk.

Ein menschliches Fazit

Zurück zur Renditejäger-Brille vom Anfang. Ihr Fehler ist nicht, dass sie auf die Dividende schaut — Ausschüttungen sind der ehrlichste Teil jeder Aktienstory, denn sie müssen bezahlt werden. Ihr Fehler ist, dass sie beim Kupon aufhört zu lesen. Wer bei Millrose weiterliest, findet keine Katastrophe, sondern eine bemerkenswert offene Akte: eine Grundstücksmaschine, die vom Start weg 404,8 Millionen US-Dollar verdient hat, ihre Dividende fünfmal in Folge erhöht hat und ein echtes Strukturthema des US-Häusermarkts besetzt — und die zugleich einem Manager gehört, der an ihrer Größe verdient, einem Ex-Mutterkonzern gehorcht, der kaum noch Aktien hält, und auf Buchwerten steht, die nie ein Unabhängiger geprüft hat. Die Scanner-Kennzahl, die dich hergelockt hat, war dabei die kleinste Überraschung: Sie misst bei einer Recycling-Maschine eben das Förderband, nicht den Ertrag. Die ehrliche Frage an dich lautet deshalb nicht „Wo bekomme ich sonst 10 Prozent?" — sondern: Würdest du diese Firma auch dann kaufen, wenn sie nur 4 Prozent ausschütten würde — wegen des Geschäftsmodells, trotz Manager-Konstruktion und Lennar-Klumpen? Wenn ja, bekommst du die übrigen 6 Prozentpunkte als Entlohnung für Risiken, die du verstanden hast und bewusst trägst. Wenn nein, dann waren die 10 Prozent nie eine Rendite, sondern ein Köder — und du hast ihn rechtzeitig als solchen erkannt. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Millrose Properties, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (eingereicht 2. März 2026)

- Millrose Properties, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 6. Mai 2026)

- Millrose Properties, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (eingereicht 31. März 2025; Vor-Spin-off-Zahlen des „Predecessor Millrose Business")

- Vollständige SEC-Einreichungshistorie von Millrose Properties, Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung, Analysten-Schätzungen; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026; FCF/Market-Cap-Platzierung verifiziert am 18. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in MRP-Aktien.

Unser Fazit auf einen Blick

- Geschäftsmodell & Start positiv

- Größte börsennotierte Land-Banking-Plattform der USA (143.347 Homesites, 9,2 Milliarden US-Dollar, 30 Bundesstaaten) mit planbaren Optionsgebühren von 9,2 Prozent gewichteter Rendite; vom Spin-off am 7. Februar 2025 weg profitabel — 404,8 Millionen US-Dollar Nettogewinn und 427,9 Millionen AFFO im Rumpfjahr 2025 (10-K 2025).

- Scanner-Kennzahl FCF/Market-Cap negativ

- Die Top-Platzierung (Platz 15, Stand 18. Juli 2026) ist eine Fehlmessung des Geschäftsmodells: Der operative Cashflow von 3,67 Milliarden US-Dollar (2025) enthält die Grundstücksverkäufe, während die Käufe (5,72 Milliarden) im Investitions-Cashflow stehen; freie Kasse zum 31.03.2026: 49,3 Millionen US-Dollar (10-K 2025, 10-Q Q1 2026).

- Dividende & Bewertung neutral

- Fünf Erhöhungen in Folge auf 0,76 US-Dollar je Quartal (annualisiert rund 10 Prozent Rendite) bei 0,85-mal Buchwert und dem 10- bis 11-Fachen des Gewinns (Datenstand 8. Juli 2026) — aber 2025 wurde mit 2,55 US-Dollar je Aktie mehr ausgeschüttet als verdient (2,44), und die Buchwerte aus dem Spin-off wurden nie unabhängig begutachtet (10-K 2025, Item 1A).

- Kundenkonzentration & Gründerrechte negativ

- 84 Prozent der Umsätze 2025 (Q1 2026: 72 Prozent) von Lennar, das nach dem Umtauschangebot vom November 2025 kaum noch Aktien hält, aber Kapital-Vorrang, Bestpreis-Klausel, Manager-Veto und ein Zustimmungsrecht bei Verschuldung über 1:1 behält; 51 Prozent der Grundstücke in drei Bundesstaaten (10-K 2025).

- Externes Management negativ

- Keine eigenen Mitarbeiter; Management Fee von 1,25 Prozent der Tangible Assets (87,8 Millionen US-Dollar 2025, 28,2 Millionen Q1 2026) belohnt Bilanzwachstum statt Ergebnis je Aktie; Verhältnis laut 10-K „contractual, not fiduciary", Kündigung ohne Grund nur gegen Termination Fee und mit Lennar-Zustimmung zum Nachfolger (10-K 2025, Item 1/1A).

- Finanzierung & Puffer neutral

- Moderater Hebel von rund 0,42-mal Eigenkapital (2,46 Milliarden US-Dollar Schulden, Fälligkeiten 2030/2032) und 960,3 Millionen nicht rückzahlbare Builder-Einlagen als Puffer — aber nur 49,3 Millionen freie Kasse bei rund 126 Millionen Quartalsdividende, und das Modell hängt an der Optionsausübung der Bauträger (10-Q Q1 2026, 10-K 2025).

MRP ist kein Cashflow-Wunder, sondern ein junger Land-Banking-REIT mit ehrlichem Preisschild: Die Scanner-Kennzahl FCF/Market-Cap misst bei einer Kapital-Recycling-Maschine den Durchfluss, nicht freies Geld — real sind rund 10 Prozent Dividendenrendite unter Buchwert, ein planbares Gebührenmodell mit 9,2 Prozent Kapitalrendite und dagegen ein Lennar-Klumpen von 72 bis 84 Prozent, ein externer Manager mit Gebühr auf die Bilanzsumme, Gründerrechte ohne Gründerkapital und Buchwerte ohne unabhängiges Gutachten. Wer die Aktie kauft, kauft die Konstruktion — nicht den Kupon. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam MRP über Platz 15 im hauseigenen FCF/Market-Cap-Scanner (Stand 18. Juli 2026; Scanner-Daten vom 8. Juli 2026) — die Analyse zeigt bewusst, warum diese Kennzahl bei Kapital-Recycling-Modellen wie Land-Banken (analog Banken und Kreditbuch-Firmen) nicht als Kaufsignal taugt.

- REIT-Besonderheit: Maßgeblich für die Ausschüttungskraft sind Gewinn, AFFO und die Rendite auf das investierte Kapital — nicht der operative Cashflow, der bei Millrose die Erlöse aus Grundstücksverkäufen enthält, während die Grundstückskäufe im Investitions-Cashflow stehen.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 29,90 US-Dollar, rund 5,0 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Millrose Properties (NYSE: MRP) betreibt Land Banking: Die Firma kauft und entwickelt Wohnbau-Grundstücke und verkauft fertige Homesites per Optionsvertrag mit festen Abnahmepreisen und -plänen an US-Bauträger, die dafür monatliche Optionsgebühren zahlen. Zum 31. März 2026 hielt Millrose 143.347 Homesites in 904 Gemeinden und 30 Bundesstaaten im Wert von rund 9,2 Milliarden US-Dollar. Entstanden ist die Firma am 7. Februar 2025 als Spin-off von Lennar; steuerlich ist sie ein REIT.

Weil die Kapitalflussrechnung asymmetrisch ist: Verkauft Millrose Homesites an Bauträger (Takedowns), zählt der Erlös zum operativen Cashflow — kauft Millrose neue Grundstücke, steht der Abfluss im Investitions-Cashflow. 2025 standen so 3,67 Milliarden US-Dollar operativem Zufluss 5,72 Milliarden Investitionsabfluss gegenüber; die Lücke schlossen 2 Milliarden neue Anleihen. Die Kennzahl misst den Durchfluss der Recycling-Maschine — ausschüttbar sind Gewinn (404,8 Millionen) und AFFO (427,9 Millionen), nicht die 3,7 Milliarden.

Die Quartalsdividende wurde fünfmal in Folge erhöht: von 0,38 US-Dollar (April 2025) auf 0,76 US-Dollar (April 2026) — annualisiert 3,04 US-Dollar oder rund 10 Prozent Rendite (Kurs rund 29,90 US-Dollar, Datenstand 8. Juli 2026). 2025 wurden 2,55 US-Dollar je Aktie ausgeschüttet — mehr als der Gewinn von 2,44 US-Dollar und rund 99 Prozent des AFFO. Als REIT muss Millrose mindestens 90 Prozent des steuerpflichtigen Gewinns ausschütten; die Dividende hängt damit direkt daran, dass Bauträger ihre Optionen ausüben.

Stark: 2025 kamen rund 84 Prozent der Gesamtumsätze und 88 Prozent der Optionsgebühren von Lennar, im ersten Quartal 2026 noch 72 Prozent. Lennar hält seit einem Umtauschangebot im November 2025 nur noch einen „de minimis"-Aktienanteil, behält aber Sonderrechte aus dem Founder's Rights Agreement: ein Kapital-Vorrangsrecht, eine Bestpreis-Klausel bei den Optionsraten, die Zustimmung zu jedem neuen Manager und ein Veto gegen Verschuldung über dem 1:1-Verhältnis zum Eigenkapital.

Millrose hat keine eigenen Mitarbeiter. Gemanagt wird der REIT von Kennedy Lewis Land and Residential Advisors (KL) gegen eine Management Fee von 1,25 Prozent pro Jahr auf die Tangible Assets — 87,8 Millionen US-Dollar im Rumpfjahr 2025, 28,2 Millionen im ersten Quartal 2026. Die Gebühr deckt fast alle Betriebskosten, hängt aber an der Bilanzsumme statt am Ergebnis je Aktie; das Verhältnis ist laut Geschäftsbericht „contractual, not fiduciary", und eine Kündigung ohne Grund kostet eine Termination Fee.

Konservativer als das Geschäftsmodell vermuten lässt: Zum 31. März 2026 standen 2,46 Milliarden US-Dollar Schulden (1,25 Milliarden Anleihen zu 6,375 Prozent bis 2030, 750 Millionen zu 6,25 Prozent bis 2032, 425 Millionen gezogene Kreditlinie, 33 Millionen Kaufpreis-Hypotheken) gegen 5,85 Milliarden Eigenkapital — rund das 0,42-Fache. Dazu kommen 960,3 Millionen nicht rückzahlbare Anzahlungen der Bauträger. Die freie Kasse ist mit 49,3 Millionen US-Dollar allerdings dünn, weil fast der gesamte Gewinn ausgeschüttet wird.

Optisch ja: rund 29,90 US-Dollar Kurs bei rund 35,30 US-Dollar Buchwert je Aktie (0,85-mal Buch), etwa das 10- bis 11-Fache des Gewinns, das 11,6-Fache des AFFO und rund 10 Prozent Dividendenrendite (Datenstand 8. Juli 2026). Der Abschlag hat aber Gründe: Umsatzklumpen Lennar (72 bis 84 Prozent), externes Management mit Gebühr auf die Bilanzsumme, Gründer-Sonderrechte ohne Kapitalbeteiligung und Buchwerte aus dem Spin-off, für die keine unabhängigen Gutachten eingeholt wurden.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.