Roivant-Sciences-Aktie: 4,3 Milliarden in der Kasse, 8 Millionen Umsatz — und ein Kurs auf Rekordjagd

Roivant verkauft Medikamente, bevor sie fertig sind: Telavant ging für 7,1 Milliarden Dollar an Roche, Dermavant an Organon. Übrig blieb eine Kriegskasse von 4,3 Milliarden US-Dollar, fast ohne Schulden — und ein Kurs, der in einem Jahr um fast 200 Prozent gestiegen ist. Wir haben Jahres- und Quartalsbericht gelesen: 8,3 Millionen US-Dollar Umsatz, 750 Millionen operativer Mittelabfluss, ein Kronjuwel, das an einer fremden Lizenz hängt — und eine Bewertung, die gut das Fünffache des Buchwerts kostet. Keine Anlageberatung — nur die Frage, was ein voller Tresor an einer Wachstumsbewertung wirklich wert ist.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Zahl, die selbst nervöse Anleger sofort beruhigt: eine dicke Kasse. Wenn eine Firma Milliarden auf dem Konto hat und kaum Schulden, dann fühlt sich das Investment an wie ein Haus mit dickem Fundament — da kann ja nichts passieren. Genau dieses Gefühl ist eine Falle, und sie hat einen Namen: der Anker. Wir hängen unser Urteil an der Zahl auf, die uns zuerst begegnet — „4,3 Milliarden in der Kasse!" — und vergessen darüber die Frage, die wirklich zählt: Wie viel bezahle ich für dieses Fundament, und was steht überhaupt darauf? Bei Roivant Sciences (NASDAQ: ROIV) kommt zur vollen Kasse noch ein zweiter Reiz dazu — der Kurs ist in einem Jahr um fast 200 Prozent gestiegen, die Aktie steht kurz unter ihrem Allzeithoch, und eine Stimme flüstert: „Alle sind schon drin, spring auf." Machen wir also einen Deal: Bevor du dich vom vollen Tresor einlullen oder vom Chart mitreißen lässt, lesen wir gemeinsam, was Roivant selbst an die US-Börsenaufsicht SEC gemeldet hat — im Jahresbericht bis zum 31. März 2026 und im letzten Quartalsbericht. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dort steht beides: eine der stärksten Bilanzen, die uns in einer Analyse je begegnet ist. Und ein Geschäft, das im letzten Jahr ganze 8,3 Millionen US-Dollar Umsatz gemacht hat.

Was Roivant Sciences eigentlich macht

Roivant ist kein klassisches Pharmaunternehmen, sondern eine Ideen- und Beteiligungsschmiede für Medikamente. Das Prinzip: Der Konzern kauft oder lizenziert vielversprechende Wirkstoffe, die bei großen Pharmariesen in der Schublade liegen, und packt jeden davon in eine eigene, schlanke Tochtergesellschaft — intern „Vant" genannt (Immunovant, Priovant, Pulmovant und so weiter). Jede Vant entwickelt „ihr" Medikament mit eigenem Team und eigenem Ehrgeiz. Der Jahresbericht beschreibt das Modell so:

„We advance our pipeline by creating nimble subsidiaries or ‚Vants‘ to develop and commercialize our medicines and technologies. Beyond therapeutics, Roivant also incubates discovery-stage companies and health technology startups complementary to its biopharmaceutical business."

Übersetzung: „Wir treiben unsere Pipeline voran, indem wir wendige Tochtergesellschaften — ‚Vants‘ — gründen, um unsere Medikamente und Technologien zu entwickeln und zu vermarkten. Über die Therapeutika hinaus brütet Roivant auch Firmen in der Entdeckungsphase und Gesundheitstechnologie-Start-ups aus, die sein Biopharma-Geschäft ergänzen."

— Roivant Sciences, SEC-Jahresbericht 10-K für das Geschäftsjahr bis 31. März 2026, Item 1 „Business"

Das Besondere an Roivant ist, was mit den Gewinnern passiert: Sie werden verkauft. Zwei Deals haben den Konzern reich gemacht. Ende 2023 verkaufte Roivant seine Tochter Telavant — sie hielt die US-Rechte an einem vielversprechenden Darm-Antikörper — für rund 7,1 Milliarden US-Dollar in bar an den Schweizer Riesen Roche, plus eine spätere Meilensteinzahlung von 150 Millionen. Ein Jahr später, im Oktober 2024, ging die Hauttochter Dermavant an Organon, samt Anspruch auf künftige Meilensteine und Umsatzbeteiligungen. Seit der Gründung 2014 hat Roivant nach eigenen Angaben 8 Medikamenten-Zulassungen der FDA und 14 große Phase-3-Studien vorzuweisen. Übersetzt heißt das: Roivant ist ein Händler von Medikamenten-Optionen, der die volle Kasse aus Verkäufen einsetzt, um die nächste Wette zu finanzieren. Genau diese Kette — Verkäufe, Kriegskasse, Rückkäufe, neue Pipeline-Wetten — steht wie eine Reihe Dominosteine auf unserem Titelbild. Die letzte Frage lautet: Geht die nächste Wette auf?

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. ROIV schlägt in 18 Scannern an (Datenstand 10. Juli 2026) — und anders als bei vielen unserer Analysen ist diese Liste diesmal einseitig grün. Fast das komplette Momentum-Regal leuchtet: Stan Weinstein: Stage 2 (etablierter Aufwärtstrend), RS-Leader (≥ 90) — das Relative-Stärke-Rating von 90 heißt, die Aktie lief zuletzt besser als 90 Prozent des Marktes —, Power Trend, Über 50- & 200-SMA, 21-EMA-Trend, nahe 52-Wochen-Hoch, ATH (Allzeithoch-Nähe), Pocket Pivot, institutionelle Akkumulation und Dual Momentum. Was auffällt: Kein einziger unserer Distress- oder Insolvenz-Scanner meldet sich — bei einer Firma mit 4,3 Milliarden Kasse auch kein Wunder. Der Verschuldungsgrad liegt bei 0,02 (praktisch schuldenfrei), das Kurs-Buchwert-Verhältnis bei rund 5,4. In einem Jahr legte die Aktie rund 196 Prozent zu, auf Sicht von sechs Monaten gut 54 Prozent (Datenstand Anfang Juli 2026).

Merke dir das Spannungsfeld dieser Analyse, denn es ist der rote Faden für alles Weitere: Eine Bilanz wie ein Tresor — eine Bewertung wie ein Wachstumstraum. Der Scanner sieht die Markttechnik, und die ist tadellos. Was er nicht sieht, ist die Frage, ob die 4,3 Milliarden und die Pipeline dahinter den Preis rechtfertigen, den der Markt inzwischen aufruft. Ein ähnliches Muster — reichlich Kasse, aber alles hängt an einem einzigen wissenschaftlichen Ereignis — haben wir gerade erst in der Atea-Pharmaceuticals-Analyse auseinandergenommen; Roivant ist die große, gut diversifizierte Version desselben Prinzips.

Die Zahlen: eine Festung ohne Umsatz

Fangen wir mit dem an, was wirklich beeindruckt — der Bilanz. Zum 31. März 2026 hielt Roivant 4,3 Milliarden US-Dollar an Zahlungsmitteln und marktgängigen Wertpapieren, bei Gesamtverbindlichkeiten von nur 416 Millionen und praktisch ohne zinstragende Schulden. Das Eigenkapital, das den Aktionären der Muttergesellschaft zusteht, lag bei 4,5 Milliarden US-Dollar. Die Kasse ist über die Quartale bemerkenswert stabil geblieben — trotz Verlusten und Rückkäufen, weil die Wertpapiere Erträge abwerfen. Das ist keine Firma, die ums Überleben kämpft. Es ist eine Firma, die auf einem Geldberg sitzt.

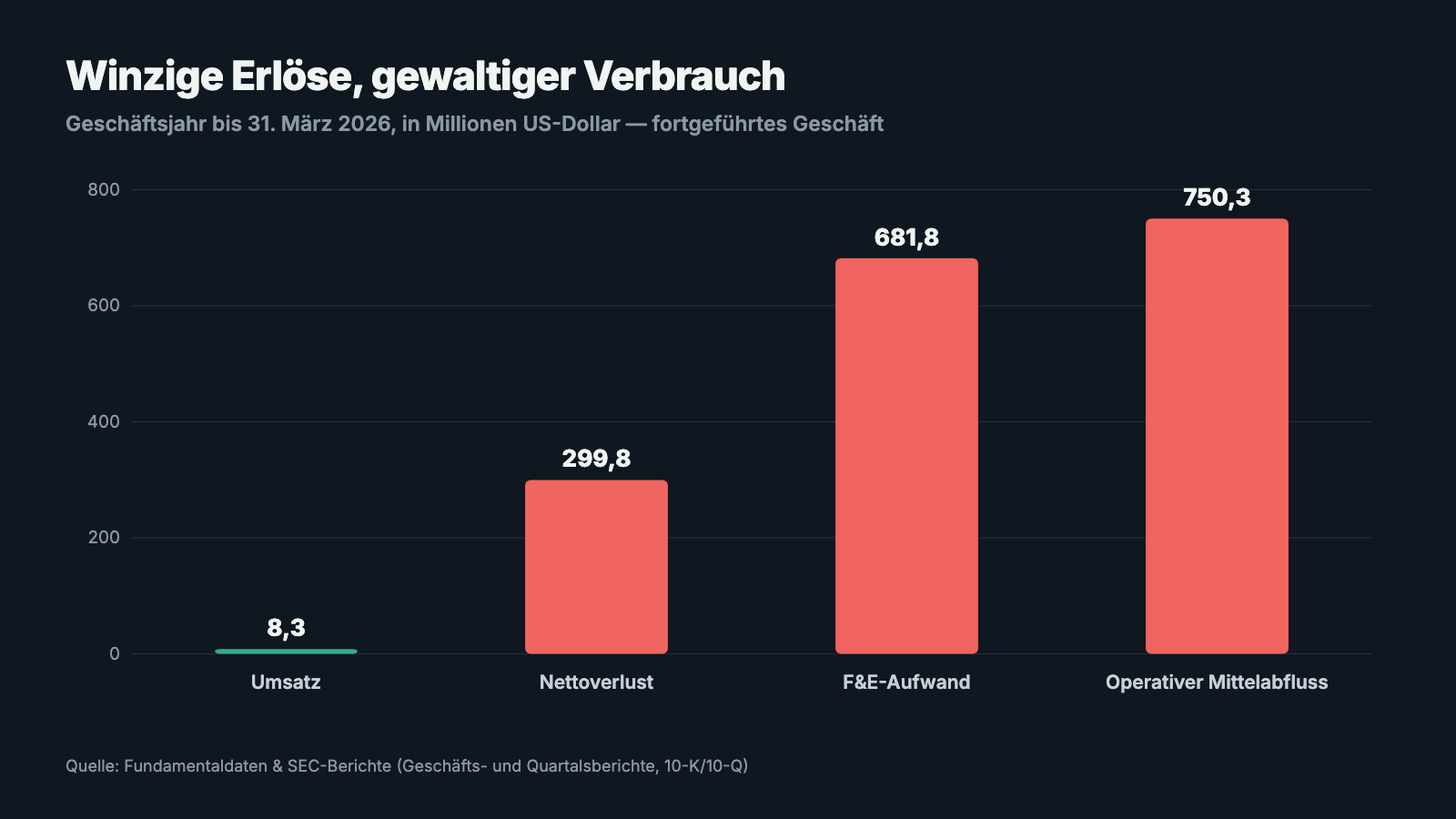

Und jetzt die andere Seite der Medaille — die Gegenwart. Im Geschäftsjahr bis zum 31. März 2026 machte Roivant aus dem fortgeführten Geschäft ganze 8,3 Millionen US-Dollar Umsatz — ein Minus von 71,6 Prozent gegenüber den 29,1 Millionen des Vorjahres, weil die umsatzbringenden Töchter ja verkauft wurden. Dem stehen 681,8 Millionen US-Dollar Forschungsaufwand, ein Nettoverlust von 299,8 Millionen und ein operativer Mittelabfluss von 750,3 Millionen US-Dollar gegenüber. Lies das ruhig zweimal: Die Firma verbrennt operativ pro Jahr fast das Neunzigfache ihres Umsatzes.

Das ist der Deal, den du als Anleger eingehst: Du kaufst nicht ein Geschäft, das Geld verdient, sondern eine Kasse plus eine Sammlung von Pipeline-Wetten. Der Vorstand sagt selbst, das Ziel sei ein „cash runway into profitability" — eine Kasse, die bis zur Profitabilität reicht. Das ist ehrlich, aber es ist eben ein Versprechen auf die Zukunft, kein Zustand der Gegenwart.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der volle Tresor ist ein Versprechen, kein Gewinn

Die 4,3 Milliarden sind real und großartig — aber schau, wie Roivant sie im eigenen Bericht einordnet. Es ist die Umkehrung dessen, was man bei kleinen Biotechs sonst liest: kein Going-Concern-Hinweis, sondern die betont selbstbewusste Feststellung, man brauche vorerst kein frisches Geld:

„Reported consolidated cash, cash equivalents and marketable securities of $4.3 billion as of March 31, 2026, supporting cash runway into profitability."

Übersetzung: „Ausgewiesene konsolidierte Zahlungsmittel, Zahlungsmitteläquivalente und marktgängige Wertpapiere von 4,3 Milliarden US-Dollar zum 31. März 2026, die einen Kassen-Spielraum bis zur Profitabilität tragen."

— Roivant Sciences, SEC-Jahresbericht 10-K bis 31. März 2026, Item 1 „Business", Key Business Highlights

An anderer Stelle formuliert es der Bericht noch deutlicher: „While we do not have a need for additional capital under our current operating plans as a result of our current liquidity position …" — auf Deutsch: „Da wir aufgrund unserer aktuellen Liquiditätslage nach unseren derzeitigen Betriebsplänen keinen Kapitalbedarf haben …". Das ist die Luxusposition, von der Firmen wie GCT Semiconductor nur träumen können. Aber sie ändert nichts an der Rechnung für dich: Bei rund 750 Millionen jährlichem Mittelabfluss trägt die Kasse rein rechnerisch etwa fünf bis sechs Jahre — genug Zeit, damit die Pipeline liefert, aber eben auch genug Zeit, in der viel schiefgehen kann.

Unbequeme Wahrheit Nr. 2: Das Kronjuwel hängt an einer fremden Lizenz — und ein Vorgänger ist gerade durchgefallen

Der wertvollste Teil der Pipeline ist IMVT-1402, ein Antikörper der Tochter Immunovant (Roivant hält 56 Prozent, Immunovant ist selbst börsennotiert). Er soll gegen eine ganze Reihe von Autoimmunkrankheiten wirken — von der Basedow-Krankheit bis zur Myasthenia gravis. Klingt nach einem Schatz. Aber lies das Kleingedruckte: Die Kern-Patente dafür gehören Roivant gar nicht selbst, sondern sind von HanAll Biopharma lizenziert:

„… the fact that Immunovant relies on a license agreement with HanAll Biopharma Co., Ltd. to provide the rights to the core intellectual property relating to IMVT-1402 and batoclimab …"

Übersetzung: „… die Tatsache, dass Immunovant auf einen Lizenzvertrag mit HanAll Biopharma Co., Ltd. angewiesen ist, um die Rechte am zentralen geistigen Eigentum für IMVT-1402 und batoclimab zu erhalten …"

— Roivant Sciences, SEC-Jahresbericht 10-K bis 31. März 2026, „Risk Factors Summary"

Warum das wichtig ist, zeigte sich im April 2026 auf die härtestmögliche Weise. Der Vorgänger-Wirkstoff aus derselben Familie, batoclimab, fiel in zwei Phase-3-Studien zur Schilddrüsen-Augenerkrankung durch — beide verfehlten laut Bericht den primären Endpunkt, woraufhin Roivant die Entwicklung von batoclimab über alle Indikationen hinweg einstellte und die ganze Kraft auf IMVT-1402 bündelte. Das ist die unbequeme Natur von Biotech: Ein einziges Studienergebnis kann einen kompletten Wirkstoff über Nacht wertlos machen. Ein Biotech, das über Nacht sein Herzstück verliert, ist kein Einzelfall — wie hart so ein Bruch ist, haben wir in der Pliant-Therapeutics-Analyse beschrieben. Roivant hat den Vorteil, dass es viele Wetten gleichzeitig laufen hat. Aber die teuerste hängt an einer Lizenz, die dem Konzern nicht gehört.

Unbequeme Wahrheit Nr. 3: Die Firma kauft Aktien zurück — und gibt gleichzeitig mehr neue aus

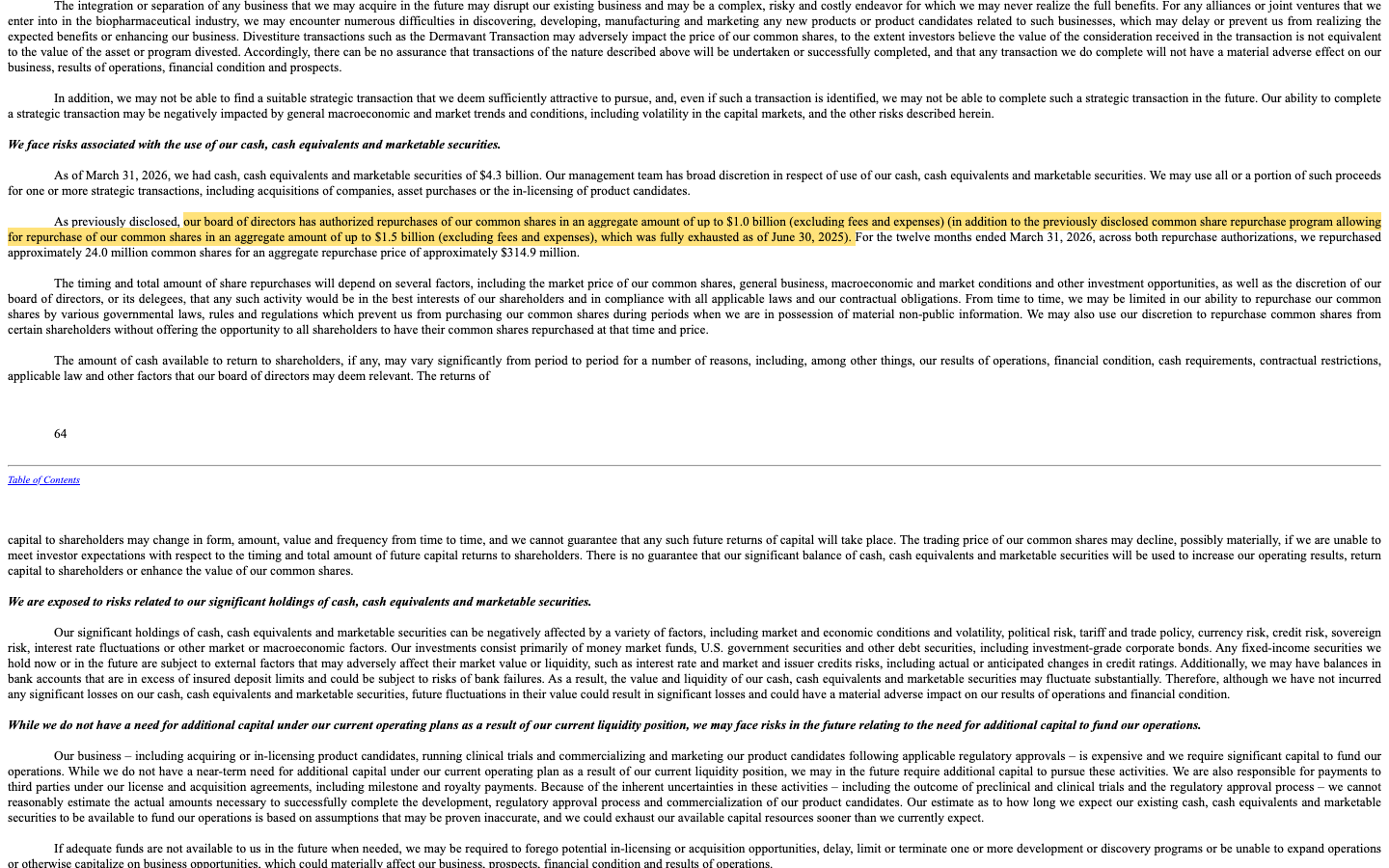

Roivant tut, was Aktionäre lieben: Es gibt Geld zurück. Ein erstes Rückkaufprogramm über 1,5 Milliarden US-Dollar (angekündigt im April 2024) war bis Ende Juni 2025 vollständig ausgeschöpft; danach genehmigte der Verwaltungsrat im Juni 2025 und im März 2026 jeweils weitere 500 Millionen. Allein im Geschäftsjahr bis 31. März 2026 kaufte Roivant rund 24 Millionen Aktien für etwa 314,9 Millionen US-Dollar zurück; im Jahr davor waren es sogar rund 1,3 Milliarden.

„… our board of directors has authorized repurchases of our common shares in an aggregate amount of up to $1.0 billion … (in addition to the previously disclosed common share repurchase program … of up to $1.5 billion …, which was fully exhausted as of June 30, 2025). For the twelve months ended March 31, 2026, across both repurchase authorizations, we repurchased approximately 24.0 million common shares for an aggregate repurchase price of approximately $314.9 million."

Übersetzung: „… unser Verwaltungsrat hat Rückkäufe unserer Stammaktien im Gesamtvolumen von bis zu 1,0 Milliarden US-Dollar genehmigt … (zusätzlich zum bereits offengelegten Rückkaufprogramm … von bis zu 1,5 Milliarden …, das zum 30. Juni 2025 vollständig ausgeschöpft war). Für die zwölf Monate bis zum 31. März 2026 kauften wir über beide Genehmigungen hinweg rund 24,0 Millionen Stammaktien für einen Gesamtpreis von etwa 314,9 Millionen US-Dollar zurück."

— Roivant Sciences, SEC-Jahresbericht 10-K bis 31. März 2026, Item 5 „Market for Registrant's Common Equity"

Und jetzt der Haken, den man leicht übersieht. Trotz all dieser Rückkäufe ist die Zahl der ausstehenden Aktien gestiegen — von rund 695,9 Millionen (31. März 2025) auf 720,4 Millionen (31. März 2026). Wie das? Weil auf der anderen Seite noch mehr neue Aktien ausgegeben wurden, vor allem als Vergütung für Management und Mitarbeiter. Der Bericht spricht selbst von „significant share-based compensation expense" — erheblichem Aufwand für aktienbasierte Vergütung — aus einem mehrjährigen Bonusprogramm für die Konzernspitze. Übersetzt in unser Küchentisch-Bild: Roivant kauft mit der einen Hand Aktien vom Markt zurück, um deinen Anteil aufzuwerten, und schneidet mit der anderen Hand neue Stücke vom Kuchen für die eigenen Führungskräfte ab. Rückkäufe sind hier weniger ein Geschenk an dich als ein Gegenmittel gegen die eigene Verwässerung. „Wachstum, das mit frischen Aktien fürs Management bezahlt wird, ist nie ganz gratis."

Unbequeme Wahrheit Nr. 4: Du kaufst eine Holding — und ein Teil davon gehört anderen

Roivants Wert steckt nicht in einem Kerngeschäft, sondern in einem Portfolio von Beteiligungen. Zum 31. März 2026 hielt der Konzern unter anderem 72 Prozent an Priovant (Wirkstoff brepocitinib), 56 Prozent am börsennotierten Immunovant, 97 Prozent an Pulmovant, 83 Prozent an Genevant, 94 Prozent an Covant und 20 Prozent am ebenfalls börsennotierten Arbutus — dazu Anteile an Proxima (vormals VantAI), Datavant und den Meilenstein-Ansprüchen aus dem Dermavant-Verkauf. Das hat zwei unbequeme Konsequenzen. Erstens: Weil Immunovant und Arbutus eigenständig an der Börse notieren, kannst du Teile von Roivants Kronjuwelen theoretisch auch direkt kaufen — du musst nicht den Umweg über die Holding gehen. Zweitens, und das ist der feine Unterschied im Kleingedruckten: Von den auf dem Papier stehenden rund 5,3 Milliarden US-Dollar Gesamt-Eigenkapital gehören etwa 765 Millionen den Minderheitsaktionären der Töchter, nicht dir. „Nicht beherrschende Anteile" heißt der Posten — Geld, das im Konzern konsolidiert wird, aber anderen zusteht. Eine Holding zu kaufen, ist bequem. Aber du solltest wissen, dass ein Stück des Tresors, den dich der Anker so beruhigt sehen lässt, gar nicht dir gehört.

Und die KI? Roivant nutzt sie im Labor, verkauft sie aber nicht

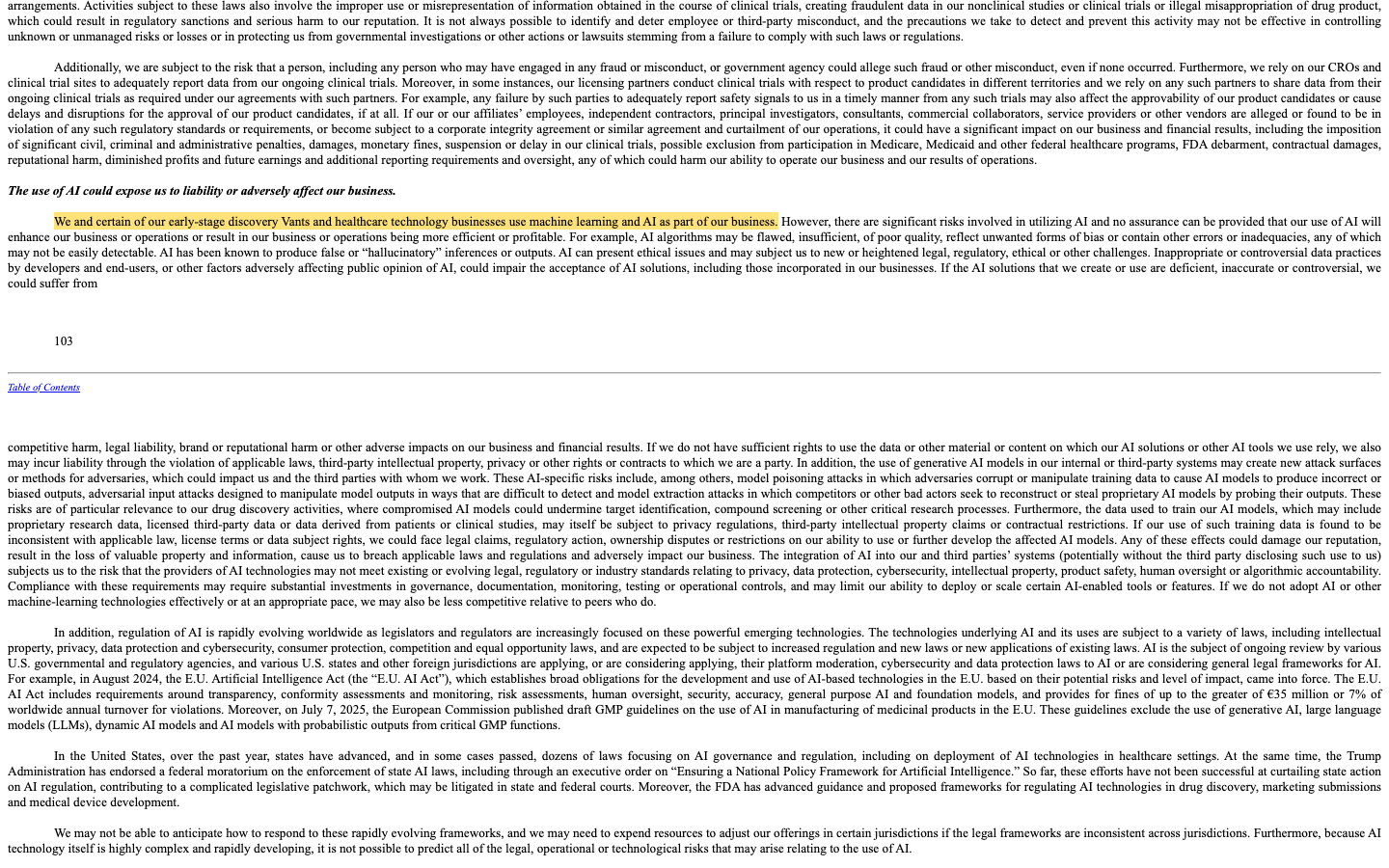

Weil 2026 kaum eine Firma ohne KI-Erzählung auskommt, haben wir die Filings gezielt darauf geprüft. Der Befund ist klar und ehrlich: Roivant nutzt KI — als Werkzeug, nicht als Produkt. Der Konzern schreibt, er wolle „schneller transformative Medikamente entwickeln, indem wir rechnergestützte Werkzeuge für Wirkstoffforschung, Entwicklung und Vermarktung bauen und einsetzen", und beschreibt sich als Firma „an der Schnittstelle von Biopharma und Technologie". In den Risikofaktoren wird es konkret:

„We and certain of our early-stage discovery Vants and healthcare technology businesses use machine learning and AI as part of our business. … These risks are of particular relevance to our drug discovery activities, where compromised AI models could undermine target identification, compound screening or other critical research processes."

Übersetzung: „Wir und einige unserer frühphasigen Discovery-Vants sowie Gesundheitstechnologie-Geschäfte setzen maschinelles Lernen und KI als Teil unseres Geschäfts ein. … Diese Risiken sind für unsere Wirkstoffforschung von besonderer Bedeutung, wo beeinträchtigte KI-Modelle die Zielstruktur-Identifikation, das Substanz-Screening oder andere kritische Forschungsprozesse untergraben könnten."

— Roivant Sciences, SEC-Jahresbericht 10-K bis 31. März 2026, „Risk Factors"

Für dich heißt das: KI ist bei Roivant ein Effizienz-Hebel im Labor, keine Umsatzquelle und kein Marketing-Zauber. Wer die Aktie wegen einer KI-Fantasie kauft, sitzt der falschen Geschichte auf — die These steht und fällt mit klassischer Pharma-Wissenschaft.

Bewertung: Du bezahlst gut das Fünffache des Buchwerts für eine Hoffnung

Jetzt zurück zum Anker. Ja, 4,3 Milliarden Kasse sind da. Aber was kostet die Aktie? Zur Jahresmitte 2026 wurde Roivant mit mehr als 20 Milliarden US-Dollar bewertet — das ist gut das 5,4-Fache des Buchwerts (Datenstand Anfang Juli 2026). Anders gerechnet: Von jedem Dollar Börsenwert ist nur rund ein Fünftel durch blankes Geld gedeckt; die übrigen vier Fünftel bezahlst du für die Erwartung, dass die Pipeline liefert. Ein Kurs-Umsatz-Verhältnis auszurechnen, ist bei 8,3 Millionen Umsatz sinnlos — die Zahl wäre astronomisch und würde nichts erklären. Die Börse bewertet Roivant nicht als Umsatzmaschine, sondern als Summe seiner Teile: Kasse plus börsennotierte Beteiligungen (Immunovant, Arbutus) plus der Wert der noch nicht zugelassenen Wirkstoffe. Zum Vergleich der schieren Größenordnung: Zum 30. September 2025 taxierte der Jahresbericht selbst den Marktwert der frei handelbaren Aktien (ohne Insider) auf rund 9,8 Milliarden US-Dollar — bei einem Kurs von 15,13 US-Dollar. Seither hat die Momentum-Welle den Wert deutlich weiter nach oben getragen.

Wie die Profis das sehen? Der Analystenkonsens ist überwiegend positiv — die wenigen Beobachter raten mehrheitlich zum Kauf (Quelle: Fundamentaldaten, Anfang Juli 2026). Nimm das als das, was es ist: der geballte Optimismus einer kleinen Gruppe, die auf die Pipeline-Katalysatoren der nächsten Quartale wettet — allen voran die anstehende US-Zulassungsentscheidung für brepocitinib (angestrebter Termin im dritten Quartal 2026) und die Daten zu IMVT-1402. Ein Katalysator, der obendrauf kommt: Im Rahmen eines 2,25-Milliarden-Dollar-Vergleichs mit Moderna soll Roivants Tochter Genevant (gemeinsam mit Arbutus) im Juli 2026 zunächst 950 Millionen US-Dollar erhalten, mit der Chance auf weitere 1,3 Milliarden. Auch das fließt in die Kasse — und in die Fantasie.

Chancen und Risiken auf einen Blick

Was für Roivant Sciences spricht:

- Festungsbilanz: 4,3 Milliarden US-Dollar Kasse und Wertpapiere zum 31. März 2026, praktisch keine Schulden, laut eigenem Bericht „kein kurzfristiger Kapitalbedarf" — Jahre an Reichweite bei rund 750 Millionen jährlichem Mittelabfluss.

- Bewiesenes Geschäftsmodell: 8 FDA-Zulassungen seit 2014, zwei Milliarden-Exits (Telavant an Roche für rund 7,1 Milliarden, Dermavant an Organon), dazu Meilenstein- und Lizenzansprüche.

- Nahe Katalysatoren: US-Zulassungsentscheidung für brepocitinib (angestrebtes Datum drittes Quartal 2026) nach positiver Phase-3-Studie, laufende Programme zu IMVT-1402; dazu ein 2,25-Milliarden-Vergleich mit Moderna mit 950 Millionen Sofortzahlung im Juli 2026.

- Breite Streuung der Wetten über mehrere börsennotierte und private Töchter — ein Rückschlag bei einem Wirkstoff ist selten das Ende der ganzen Firma.

- Aktionärsfreundlichkeit: rund 1,6 Milliarden US-Dollar Aktienrückkäufe in zwei Jahren, weitere 1,0 Milliarden genehmigt; makellose Markttechnik (Stage 2, RS 90, Power Trend, nahe Allzeithoch).

Was dagegen spricht:

- Bewertung: mehr als 20 Milliarden US-Dollar Börsenwert bei nur 8,3 Millionen Umsatz und 299,8 Millionen Nettoverlust — rund das 5,4-Fache des Buchwerts; nur etwa ein Fünftel des Preises ist durch Kasse gedeckt, der Rest ist Pipeline-Hoffnung.

- Binäres Wissenschaftsrisiko, gerade bewiesen: batoclimab verfehlte im April 2026 in zwei Phase-3-Studien den primären Endpunkt und wurde eingestellt; ein Studienergebnis kann einen Wirkstoff über Nacht entwerten.

- Abhängigkeit: Das Kronjuwel IMVT-1402 beruht auf lizenziertem geistigen Eigentum von HanAll Biopharma — die zentralen Rechte gehören Roivant nicht selbst.

- Verwässerung trotz Rückkäufen: Die Aktienzahl stieg von 695,9 auf 720,4 Millionen, weil das Management großzügig in Aktien bezahlt wird („significant share-based compensation").

- Holding-Abschlag und Fremdanteile: rund 765 Millionen US-Dollar des Eigenkapitals gehören Minderheitsaktionären der Töchter; börsennotierte Beteiligungen wie Immunovant sind auch direkt kaufbar.

Ein menschliches Fazit

Zurück zum Anker, der uns zu Beginn beruhigt hat. „4,3 Milliarden in der Kasse" ist eine schöne Zahl, und sie ist echt — Roivant ist keine wacklige Bude, sondern eine der bestfinanzierten Firmen, die uns je unter die Lupe gekommen sind. Aber der Anker verführt dazu, die zweite Hälfte des Satzes zu überhören: Du bezahlst für diese Kasse und die Pipeline dahinter mehr als das Fünffache des Buchwerts, während das laufende Geschäft im letzten Jahr 8,3 Millionen umsetzte und 750 Millionen verbrannte. Das Kronjuwel hängt an einer fremden Lizenz, ein naher Verwandter davon ist gerade in Phase 3 durchgefallen, und ein Teil des Tresors gehört strenggenommen anderen. Nichts davon ist ein Skandal — alles ist offengelegt, deshalb wissen wir es ja. Es heißt nur: Die volle Kasse ist ein Sicherheitsnetz für die Firma, nicht automatisch ein günstiger Preis für dich. Und der Chart, der „Alle sind drin!" ruft, bepreist die guten Nachrichten bereits. Roivant ist keine Wette auf das Überleben, sondern eine Wette darauf, ob die Wissenschaft die hohe Erwartung einlöst — und solche Wetten entscheiden sich an Studienterminen, nicht am Kontostand. Die nächsten stehen im Kalender: die Zulassungsentscheidung für brepocitinib und die Daten zu IMVT-1402. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Roivant Sciences Ltd. — SEC-Jahresbericht 10-K für das Geschäftsjahr bis 31. März 2026 (eingereicht 20. Mai 2026)

- Roivant Sciences Ltd. — SEC-Quartalsbericht 10-Q zum 31. Dezember 2025 (eingereicht 6. Februar 2026)

- Roivant Sciences Ltd. — SEC-Quartalsbericht 10-Q zum 30. September 2025 (eingereicht 10. November 2025)

- Vollständige SEC-Einreichungshistorie von Roivant Sciences: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung, Analystenkonsens; Datenstand 6.–10. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 10. Juli 2026); Einordnung der KI-Kategorie: KI-Einstufungs-Methodik.

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Roivant-Sciences-Aktien.

Unser Fazit auf einen Blick

- Bilanz & Liquidität positiv

- 4,3 Milliarden US-Dollar Kasse und Wertpapiere zum 31. März 2026, praktisch keine Schulden, 4,5 Milliarden Eigenkapital; laut eigenem Bericht „kein kurzfristiger Kapitalbedarf" — Jahre an Reichweite trotz rund 750 Millionen jährlichem Mittelabfluss.

- Geschäftsmodell & Historie positiv

- Bewiesenes „Vant"-Modell: 8 FDA-Zulassungen seit 2014, zwei Milliarden-Exits (Telavant an Roche für rund 7,1 Milliarden, Dermavant an Organon), breit gestreute Pipeline über mehrere börsennotierte und private Töchter.

- Katalysatoren neutral

- Nahe Termine mit hoher Hebelwirkung: US-Zulassungsentscheidung für brepocitinib (angestrebt drittes Quartal 2026), Daten zu IMVT-1402, dazu 950 Millionen US-Dollar Sofortzahlung aus dem Moderna-Vergleich im Juli 2026 — Chance und Risiko zugleich, weil binär.

- Bewertung negativ

- Mehr als 20 Milliarden US-Dollar Börsenwert bei 8,3 Millionen Umsatz und 299,8 Millionen Nettoverlust — gut das 5,4-Fache des Buchwerts; nur rund ein Fünftel des Preises ist durch Kasse gedeckt, der Rest ist Pipeline-Hoffnung, die der Kurs bereits einpreist.

- Wissenschafts- & Abhängigkeitsrisiko negativ

- Binär bewiesen: batoclimab verfehlte im April 2026 zwei Phase-3-Studien und wurde eingestellt. Das Kronjuwel IMVT-1402 beruht auf lizenziertem geistigen Eigentum von HanAll Biopharma — die Kernrechte gehören Roivant nicht selbst.

- Kapitalstruktur neutral

- Rund 1,6 Milliarden US-Dollar Rückkäufe in zwei Jahren, weitere 1,0 Milliarden genehmigt — aber die Aktienzahl stieg dennoch (695,9 auf 720,4 Millionen) wegen erheblicher aktienbasierter Management-Vergütung; rund 765 Millionen Eigenkapital gehören Minderheiten der Töchter.

Roivant ist die seltene Kombination aus Festungsbilanz und Wachstumsbewertung: 4,3 Milliarden Kasse, kaum Schulden, ein bewiesenes Verkaufs-Geschäftsmodell — aber nur 8,3 Millionen Umsatz, 750 Millionen jährlicher Mittelabfluss und ein Kurs, der auf mehr als das Fünffache des Buchwerts gestiegen ist. Der volle Tresor beruhigt, doch bezahlt wird vor allem die Hoffnung auf die Pipeline, deren Kronjuwel an einer fremden Lizenz hängt. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden.

Bitte beachten

- Anker-Frame: Eine volle Kasse ist ein Sicherheitsnetz für die Firma, nicht automatisch ein günstiger Preis für den Anleger. Rund ein Fünftel des Börsenwerts ist durch Kasse gedeckt, vier Fünftel sind Pipeline-Erwartung (Datenstand Anfang Juli 2026).

- Geschäftsjahr endet am 31. März; „Geschäftsjahr bis 31. März 2026" meint April 2025 bis März 2026. Zahlen aus dem fortgeführten Geschäft; Telavant- und Dermavant-Effekte laufen als nicht fortgeführte Geschäfte bzw. Veräußerungsgewinne.

- KI-Einstufung „Nutzt KI": maschinelles Lernen in der Wirkstoffforschung, keine KI-Umsatzquelle. Aktie sehr momentumgetrieben (18 Trend-Scanner, nahe Allzeithoch, +196 Prozent auf Jahressicht, Datenstand 10. Juli 2026).

Häufige Fragen

Roivant Sciences ist eine Biopharma-Holding mit „Vant"-Modell: Sie lizenziert oder kauft vielversprechende Wirkstoffe, entwickelt sie in schlanken Tochtergesellschaften (Immunovant, Priovant, Pulmovant u. a.) und verkauft die Gewinner. Telavant ging 2023 für rund 7,1 Milliarden US-Dollar an Roche, Dermavant 2024 an Organon. Roivant nutzt außerdem KI und rechnergestützte Werkzeuge in der Wirkstoffforschung.

Zum 31. März 2026 hielt Roivant laut Jahresbericht (10-K) rund 4,3 Milliarden US-Dollar an Zahlungsmitteln und marktgängigen Wertpapieren, bei praktisch keinen Finanzschulden und rund 4,5 Milliarden Eigenkapital. Roivant schreibt selbst, es habe aufgrund seiner Liquiditätslage „keinen kurzfristigen Kapitalbedarf" — das Gegenteil des Going-Concern-Hinweises, den kleine Biotechs oft tragen.

Weil Roivant seine umsatzbringenden Töchter verkauft hat. Im Geschäftsjahr bis 31. März 2026 lag der Umsatz aus dem fortgeführten Geschäft bei nur 8,3 Millionen US-Dollar (−71,6 Prozent), während 681,8 Millionen in Forschung flossen und der operative Mittelabfluss 750,3 Millionen betrug. Wer die Aktie kauft, bezahlt die Pipeline und die Kasse, nicht ein laufendes Ertragsgeschäft.

Das derzeit wertvollste Programm ist IMVT-1402, ein Antikörper der zu 56 Prozent gehaltenen, börsennotierten Tochter Immunovant, gegen mehrere Autoimmunkrankheiten. Wichtig: Die Kern-Patente stammen aus einer Lizenz von HanAll Biopharma. Der Vorgänger batoclimab verfehlte im April 2026 in zwei Phase-3-Studien den primären Endpunkt und wurde eingestellt. Dazu kommt brepocitinib (Tochter Priovant) mit einer US-Zulassungsentscheidung, die für das dritte Quartal 2026 angestrebt ist.

Ja, umfangreich: Ein 1,5-Milliarden-Programm war Mitte 2025 ausgeschöpft, weitere zweimal 500 Millionen wurden genehmigt; in zwei Jahren kaufte Roivant für rund 1,6 Milliarden US-Dollar zurück. Trotzdem stieg die Aktienzahl von 695,9 auf 720,4 Millionen — weil gleichzeitig neue Aktien vor allem als Management-Vergütung ausgegeben wurden. Die Rückkäufe wirken damit teils als Gegenmittel gegen die eigene Verwässerung.

Nach klassischen Maßstäben nein: Zur Jahresmitte 2026 lag der Börsenwert bei mehr als 20 Milliarden US-Dollar, gut dem 5,4-Fachen des Buchwerts — nur etwa ein Fünftel davon ist durch Kasse gedeckt, der Rest ist Pipeline-Erwartung. Ein Kurs-Umsatz-Verhältnis ist bei 8,3 Millionen Umsatz nicht aussagekräftig. Der Markt bewertet Roivant als Summe seiner Teile: Kasse plus börsennotierte Beteiligungen plus der Wert der noch nicht zugelassenen Wirkstoffe.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.