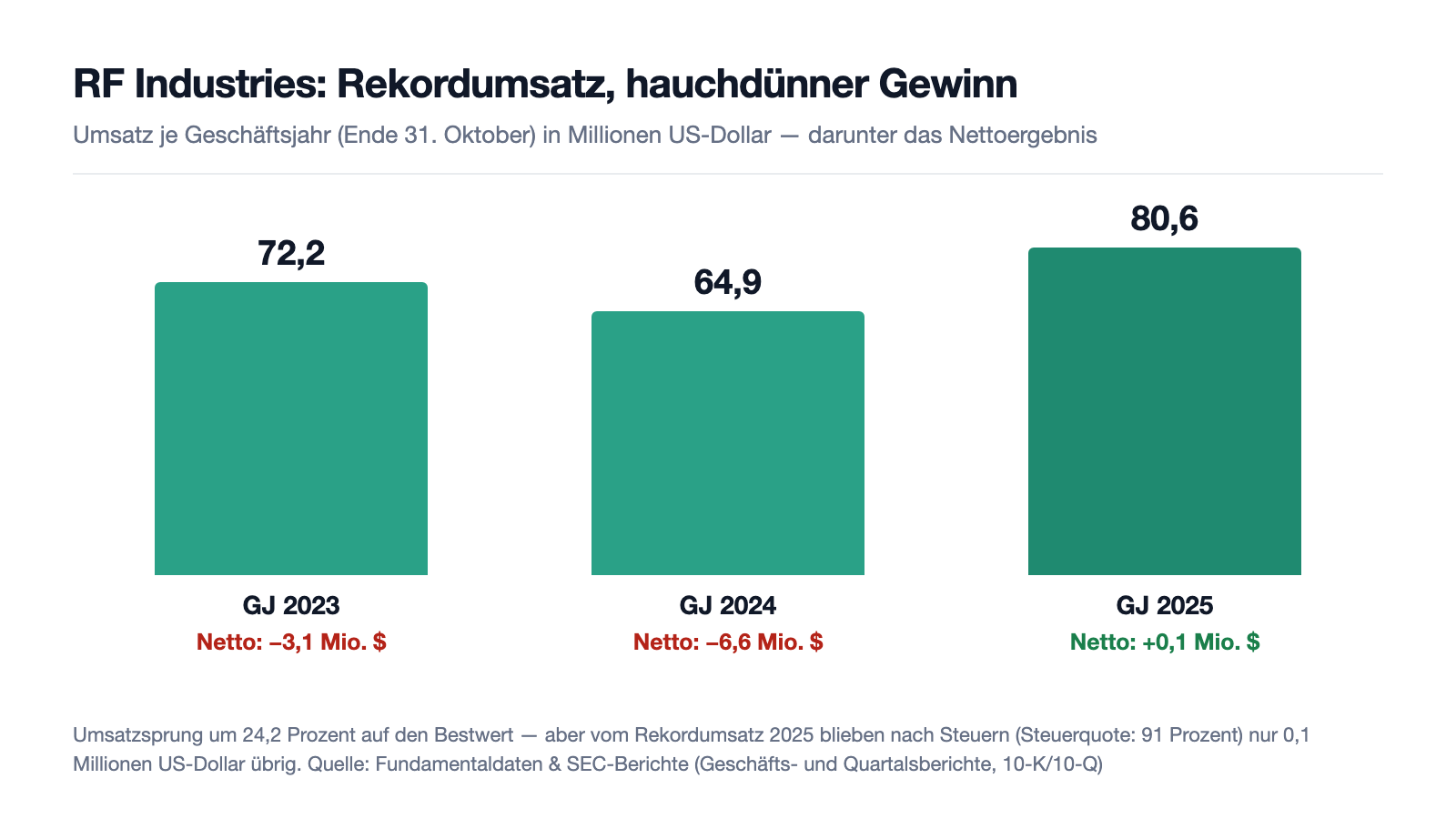

RF-Industries-Aktie: Vier Quartale über den Schätzungen, 250 Prozent Kursplus — und ein Rekordquartal mit 0,9 Millionen Dollar Gewinn

RF Industries baut die unscheinbaren Teile des Funknetzes: Steckverbinder, Kabelbäume, Kleinzellen-Gehäuse, Kühlsysteme. In unserem hauseigenen Big-Earnings-Surprise-Scanner steht die Aktie auf Platz 3 der US-Auswahl (Stand 18. Juli 2026), weil der gemeldete Gewinn viermal in Folge mindestens 20 Prozent über den Analystenschätzungen lag — der Kurs hat sich binnen zwölf Monaten mehr als verdreifacht. Wir haben die Geschäftsberichte (10-K) und Quartalsberichte (10-Q) gelesen: ein echter Turnaround mit Rekordumsatz, 35 Prozent Bruttomarge und wachsendem Auftragsbestand — aber auch ein Rekordgewinn von ganzen 0,9 Millionen Dollar, eine Kasse von 3,4 Millionen und eine Bewertung um das 165-Fache des nachlaufenden Gewinns. Keine Anlageberatung — nur die Frage, ob ein Seil aus Prozenten das Gewicht echter Dollars trägt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die umso besser funktioniert, je öfter eine Firma liefert: die Serien-Falle. Sie arbeitet mit dem Rezenz-Effekt deines Gehirns — was viermal hintereinander passiert ist, fühlt sich wie ein Naturgesetz an. Vier positive Gewinnüberraschungen in Folge, und dein Kopf bestellt die fünfte schon vor, bevor er auch nur eine Bilanz gesehen hat. RF Industries, Ltd. (Nasdaq: RFIL) ist gerade so ein Fall: Der gemeldete Gewinn je Aktie lag in jedem der letzten vier Quartale mindestens 20 Prozent über der Analystenschätzung, die Aktie steht auf Platz 3 der US-Auswahl unseres hauseigenen Big-Earnings-Surprise-Scanners (Stand 18. Juli 2026), und der Kurs hat sich binnen zwölf Monaten mehr als verdreifacht. Deshalb machen wir einen Deal: Bevor die Serie für dich zum Naturgesetz wird, lesen wir gemeinsam, was der Konzern selbst unter Strafandrohung bei der US-Börsenaufsicht SEC hinterlegt hat — den Geschäftsbericht (10-K) für das am 31. Oktober 2025 beendete Geschäftsjahr und die Quartalsberichte (10-Q) bis zum 30. April 2026. Dort steht beides: ein echter operativer Turnaround mit Rekordumsatz und Rekord-Bruttomarge. Und ein „Rekordgewinn", der in Dollar gemessen 0,9 Millionen beträgt — bei einem Börsenwert um 230 Millionen. Am Ende entscheidest du selbst, was die Serie dir wert ist.

Was RF Industries eigentlich macht — die Klempnerei des Funknetzes

RF Industries ist einer dieser Zulieferer, deren Produkte niemand sieht und ohne die nichts funkt: Koaxial-Steckverbinder und -Adapter, Signalteiler, Richtkoppler und Filter, Koaxial-, Daten- und Glasfaserkabel, kundenspezifische Kabelbäume, integrierte Kleinzellen-Gehäuse und energieeffiziente Kühlsysteme für Mobilfunk-Standorte. Die Kunden sind Telekommunikations-Netzbetreiber, Netzwerkausrüster und Gerätehersteller (OEMs). Gegründet wurde die Gesellschaft am 1. November 1979 in Nevada, an die Börse ging sie im März 1984 — damals noch unter dem Namen Celltronics —, seit November 1990 heißt sie RF Industries. Heute arbeiten 289 Vollzeit-Beschäftigte (Stand 31. Oktober 2025) an fünf US-Standorten von San Diego bis Long Island; unter dem Konzerndach sitzen fünf zugekaufte Töchter, darunter Schroff Technologies (Kühlsysteme und Kleinzellen-Verkleidungen) und Microlab/FXR (Hochfrequenz-Komponenten). Ein Teil der Steckverbinder wird von Drittherstellern in Asien gefertigt.

Das Geschäft läuft über drei Produktlinien, die der Konzern seit einer Restrukturierung im Schlussquartal des Geschäftsjahres 2025 als ein einziges Berichtssegment führt: Interconnect-Produkte (Standard-Steckverbinder und Kabel, im ersten Halbjahr des Geschäftsjahres 2026 rund 35 Prozent des Umsatzes), kundenspezifische Kabelkonfektion (37 Prozent — wächst kräftig, vor allem in der Luftfahrtindustrie) und integrierte Systeme (28 Prozent — Kleinzellen-Gehäuse und Kühlsysteme, die als Projektgeschäft an den Budgetzyklen großer Mobilfunk-Betreiber hängen). Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Der Turnaround ist operativ echt — aber er wird in Prozenten gefeiert und in sehr kleinen Dollarbeträgen verdient, während der Markt bereits einen dreistelligen Millionenwert bezahlt.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. RF Industries trägt zum Datenstand 18. Juli 2026 ein seltenes Etikett: Platz 3 der US-Auswahl im Big-Earnings-Surprise-Scanner. Das Kriterium ist streng: Der gemeldete Gewinn je Aktie muss in jedem der letzten vier abgeschlossenen Quartale mindestens 20 Prozent über der Analystenschätzung gelegen haben — zuletzt lag RF Industries rund 71 Prozent darüber (Fundamentaldaten, Stand 18. Juli 2026). Zum Selbst-Nachmachen: Scanner öffnen, Länderfilter auf „US" stellen — die Liste zeigt die Serien-Überrascher in Scanner-Reihenfolge. Dazu kommt eine auffällige Konfluenz: Die Aktie taucht zum selben Datenstand in 13 weiteren Trend- und Momentum-Scannern auf, von Stan Weinsteins Stage 2 über RS-Neuhochs bis zu den Minervini-Trendkriterien — das Kursmomentum ist mit einem Relative-Stärke-Rating von 97 unbestreitbar. Die Fundamental-Brille desselben Scanners zeigt das andere Gesicht: ein Kurs-Gewinn-Verhältnis um 165 (nachlaufend), ein EPS-Rating von nur 61 (die langjährige Gewinnhistorie ist eben erst repariert), ein Piotroski-F-Score von 7 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz — 7 heißt: vieles verbessert sich) und ein Altman-Z-Score um 6,5 (eine Insolvenz-Frühwarnung; die Gefahrenzone beginnt historisch unter 1,8 — davon ist RF Industries weit entfernt). Merke dir den Grundsatz: Ein Überraschungs-Scanner misst Prozente gegen Erwartungen — nicht Dollars gegen den Börsenwert. Genau deshalb lesen wir jetzt die Berichte.

Die Zahlen über die Jahre — ehrlich gewürdigt

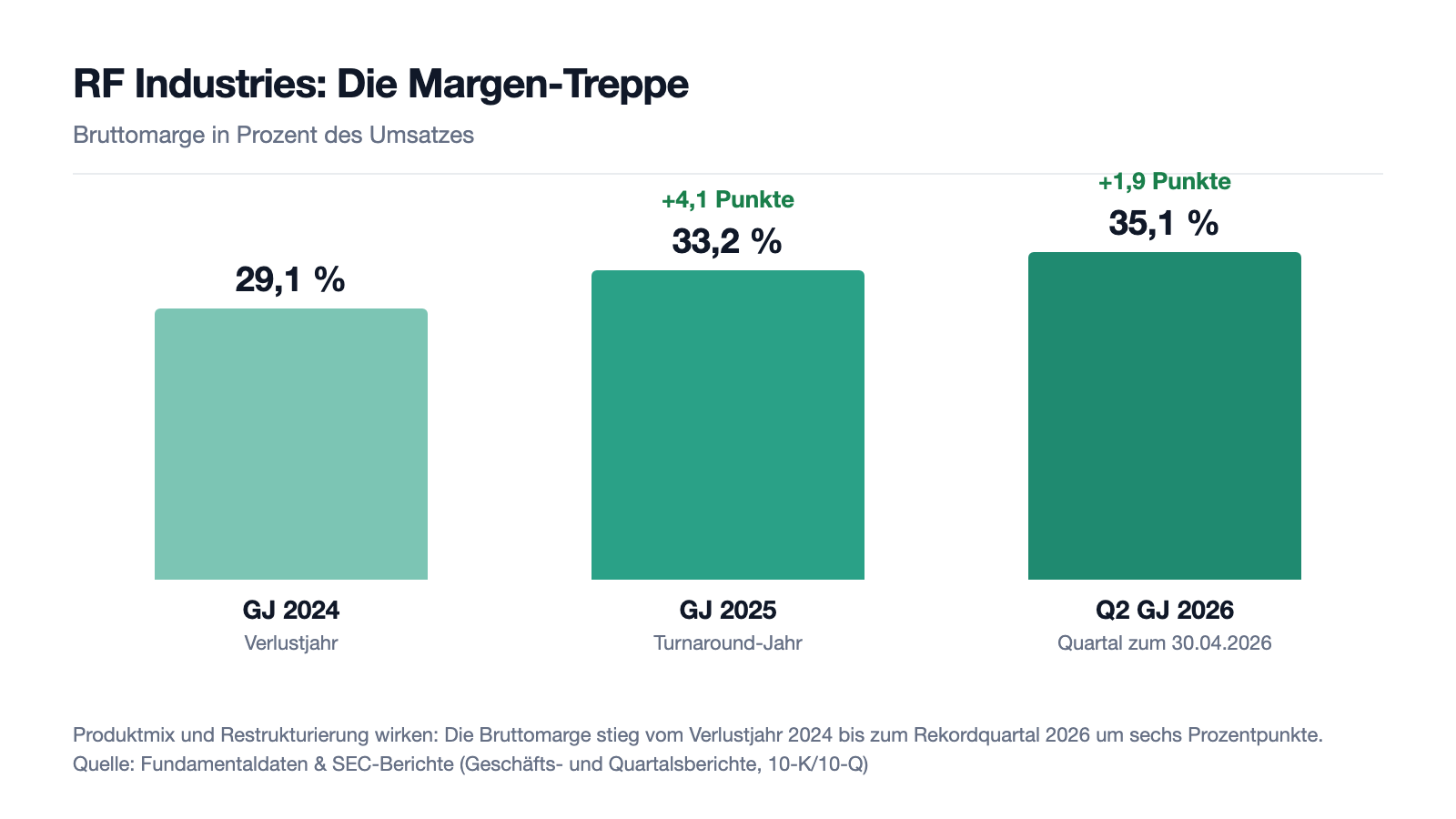

Erst das, was wirklich beeindruckt. RF Industries kommt aus zwei harten Verlustjahren: Im Geschäftsjahr 2023 (Ende 31. Oktober) sank der Umsatz auf 72,2 Millionen US-Dollar bei 3,1 Millionen Nettoverlust, 2024 rutschte er weiter auf 64,9 Millionen (−10,1 Prozent) bei 6,6 Millionen Verlust — die Mobilfunk-Betreiber hatten ihre Investitionen zusammengestrichen. Dann drehte das Bild: Im Geschäftsjahr 2025 sprang der Umsatz um 24,2 Prozent auf den Bestwert von 80,6 Millionen US-Dollar, getragen von den integrierten Systemen (+41 Prozent, Kleinzellen und Kühlung für die großen Netzbetreiber) und der Kabelkonfektion (+45 Prozent, Vorstoß in die Luftfahrtindustrie). Die Bruttomarge stieg von 29,1 auf 33,2 Prozent, und aus dem Vorjahresverlust wurde ein Nettogewinn — wenn auch ein hauchdünner von 0,1 Millionen US-Dollar (0,01 $/Aktie).

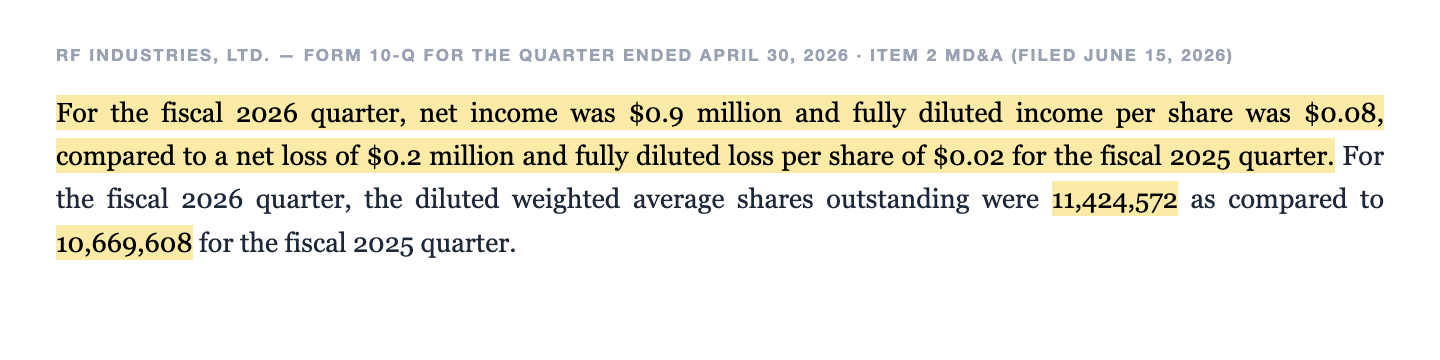

Und die Wende trägt ins neue Geschäftsjahr: Das Quartal zum 30. April 2026 brachte 20,7 Millionen US-Dollar Umsatz (+9,4 Prozent), eine Bruttomarge von 35,1 Prozent (Vorjahresquartal: 31,5 Prozent) und 0,9 Millionen Nettogewinn — 0,08 US-Dollar je Aktie nach 0,02 Verlust im Vorjahr. Der Quartalsbericht hält den Umschwung nüchtern fest:

„For the fiscal 2026 quarter, net income was $0.9 million and fully diluted income per share was $0.08, compared to a net loss of $0.2 million and fully diluted loss per share of $0.02 for the fiscal 2025 quarter."

Übersetzung: „Im Quartal des Geschäftsjahres 2026 betrug der Nettogewinn 0,9 Millionen US-Dollar und der voll verwässerte Gewinn je Aktie 0,08 US-Dollar, verglichen mit einem Nettoverlust von 0,2 Millionen US-Dollar und einem voll verwässerten Verlust je Aktie von 0,02 US-Dollar im Quartal des Geschäftsjahres 2025."

— RF Industries, Ltd., SEC-Quartalsbericht 10-Q zum 30. April 2026, Item 2 „Management's Discussion and Analysis"

Dazu wächst das Auftragsbuch: Zum 30. April 2026 meldete RF Industries 20,0 Millionen US-Dollar Auftragsbestand nach 15,5 Millionen zum 31. Oktober 2025 — ein Plus von 29 Prozent in sechs Monaten, getrieben von Kabelkonfektion und integrierten Systemen. Vier Quartale in Folge steht nun ein Vorsteuergewinn. Die Bruttomargen-Treppe der letzten Jahre ist das vielleicht stärkste Argument der Bullen:

Zur Ehrlichkeit gehört aber auch das erste Quartal des Geschäftsjahres 2026 (zum 31. Januar 2026): Umsatz −1,1 Prozent, unter dem Strich ein kleiner Verlust von 50.000 US-Dollar — weil die großen Mobilfunk-Kunden ihre Kleinzellen-Bestellungen an Budgetzyklen ausrichten und das Projektgeschäft der integrierten Systeme um 37 Prozent einbrach. Merke dir das Bild: Diese Firma wächst nicht wie ein Uhrwerk, sie atmet mit den Bestell-Rhythmen weniger Großkunden. Was das strukturell bedeutet, steht im nächsten Kapitel.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der „Rekordgewinn" ist eine sehr kleine Zahl — und 2025 fraß der Fiskus fast alles

Bleiben wir bei der Größenordnung, die im Überraschungs-Rausch untergeht. Das beste Quartal der jüngeren Firmengeschichte brachte 0,9 Millionen US-Dollar Nettogewinn. Das gesamte Geschäftsjahr 2025 — das Jahr des gefeierten Turnarounds mit 80,6 Millionen Rekordumsatz — endete mit einem Nettogewinn von 0,1 Millionen US-Dollar. Ein Grund dafür steht in der Steuerzeile des Geschäftsberichts:

„The provision for income taxes was $0.7 million or 91% and $2.8 million or (73.5%) of income before income taxes for fiscal 2025 and 2024, respectively."

Übersetzung: „Der Steueraufwand betrug 0,7 Millionen US-Dollar bzw. 91 % (Geschäftsjahr 2025) und 2,8 Millionen US-Dollar bzw. (73,5 %) (Geschäftsjahr 2024) des Vorsteuerergebnisses."

— RF Industries, Ltd., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (Ende 31. Oktober 2025), Item 7 „Management's Discussion and Analysis"

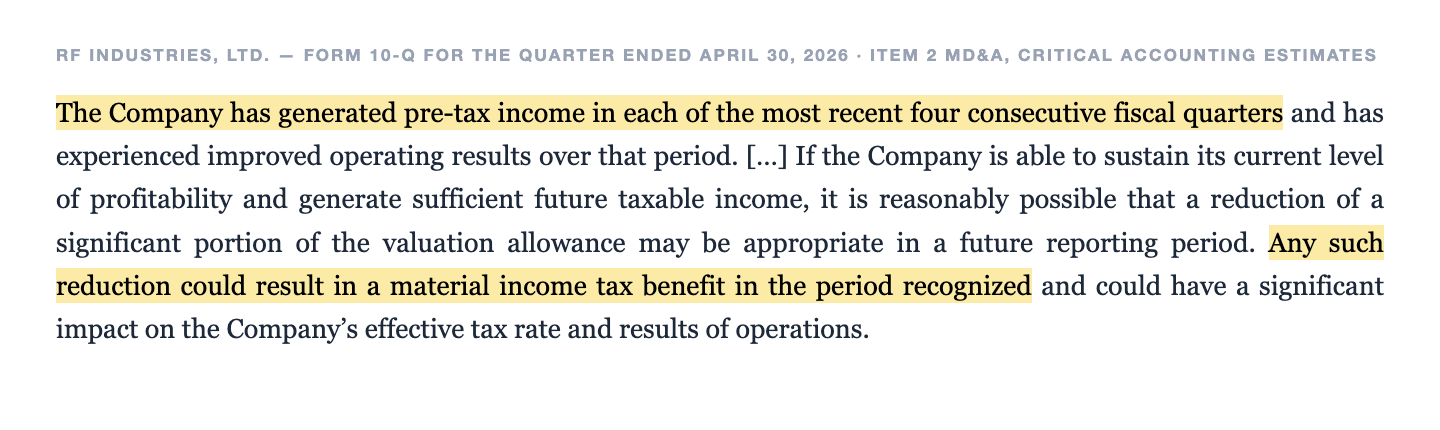

Eine Steuerquote von 91 Prozent ist keine Kuriosität, sondern die Nachwirkung der Verlustjahre: RF Industries hat seine aktiven latenten Steuern (die „Steuer-Gutscheine" aus den Verlusten) vorsichtshalber wertberichtigt. Die Kehrseite ist eine echte Chance — im Quartalsbericht zum 30. April 2026 schreibt der Konzern, nach vier profitablen Quartalen in Folge sei es „reasonably possible", dass ein erheblicher Teil dieser Wertberichtigung aufgelöst wird:

„If the Company is able to sustain its current level of profitability and generate sufficient future taxable income, it is reasonably possible that a reduction of a significant portion of the valuation allowance may be appropriate in a future reporting period. Any such reduction could result in a material income tax benefit in the period recognized and could have a significant impact on the Company's effective tax rate and results of operations."

Übersetzung: „Gelingt es dem Unternehmen, das aktuelle Profitabilitätsniveau zu halten und ausreichend künftiges zu versteuerndes Einkommen zu erzielen, ist es durchaus möglich, dass die Auflösung eines wesentlichen Teils der Wertberichtigung in einer künftigen Berichtsperiode angemessen ist. Eine solche Auflösung könnte zu einem wesentlichen Steuerertrag in der betreffenden Periode führen und die effektive Steuerquote und das Ergebnis erheblich beeinflussen."

— RF Industries, Ltd., SEC-Quartalsbericht 10-Q zum 30. April 2026, Item 2 „Critical Accounting Estimates"

Für dich heißt das zweierlei: Die ausgewiesenen Gewinne der Vergangenheit waren steuerlich zu niedrig gezeichnet — und irgendwann könnte ein Quartal kommen, dessen Gewinnsprung vor allem eine Buchung ist. Wachstum in Prozenten kann beides verstecken: wie klein die Basis ist und wie viel davon Bilanztechnik sein wird.

Unbequeme Wahrheit Nr. 2: Wenige Großkunden, keine Mindestabnahme — und das Projektgeschäft schwankt zweistellig

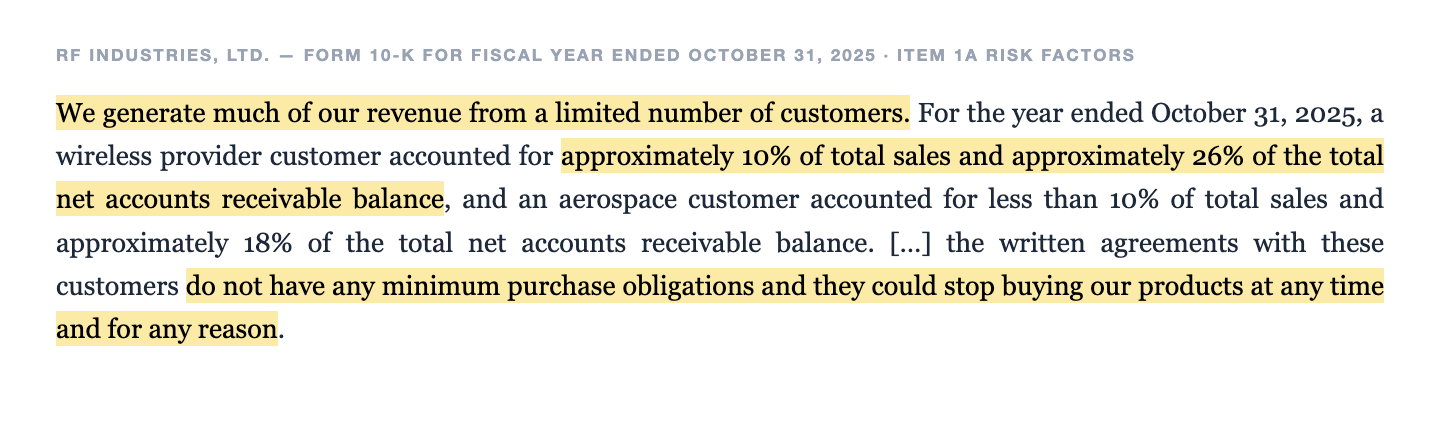

Wie abhängig das Geschäft von einzelnen Namen ist, sagt der Geschäftsbericht ohne Umschweife:

„We generate much of our revenue from a limited number of customers. […] the written agreements with these customers do not have any minimum purchase obligations and they could stop buying our products at any time and for any reason."

Übersetzung: „Wir erzielen einen Großteil unseres Umsatzes mit einer begrenzten Zahl von Kunden. […] die schriftlichen Vereinbarungen mit diesen Kunden enthalten keinerlei Mindestabnahmeverpflichtungen, und sie könnten den Kauf unserer Produkte jederzeit und aus beliebigem Grund einstellen."

— RF Industries, Ltd., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Die Zahlen dazu: Im Geschäftsjahr 2025 stand ein einzelner Mobilfunk-Betreiber für rund 10 Prozent des Umsatzes und 26 Prozent aller offenen Forderungen; im Quartal zum 30. April 2026 war es ein Luftfahrt-Kunde mit 14 Prozent des Umsatzes und 20 Prozent der Forderungen. Übersetzt in ein Alltagsbild: Stell dir eine Bäckerei vor, deren größter Abnehmer jede Woche anders bestellt, nichts zugesagt hat — und bei der außerdem jeder vierte offene Rechnungs-Euro auf genau diesen Abnehmer entfällt. Wie sich das anfühlt, hat das Zahlenwerk selbst gezeigt: Das Kleinzellen-Projektgeschäft brach im ersten Quartal 2026 um 37 Prozent ein und lag auch im zweiten Quartal 17 Prozent unter Vorjahr, „driven by the timing of orders and shipments based on budget cycles" — die Budgetzyklen der Carrier takten das Geschäft. Beim Glasfaser-Ausrüster Clearfield haben wir dasselbe Muster seziert: Wenn Netzbetreiber sparen, spürt es der Zulieferer zuerst. Neu und erfreulich ist der zweite Wachstumspfeiler Luftfahrt (Kabelkonfektion +45 Prozent im Geschäftsjahr 2025) — aber auch er konzentriert sich bislang sichtbar auf einen Großkunden.

Unbequeme Wahrheit Nr. 3: 3,4 Millionen Kasse, gezogene Kreditlinie — und ein Halbjahr, das operativ Geld verbrannte

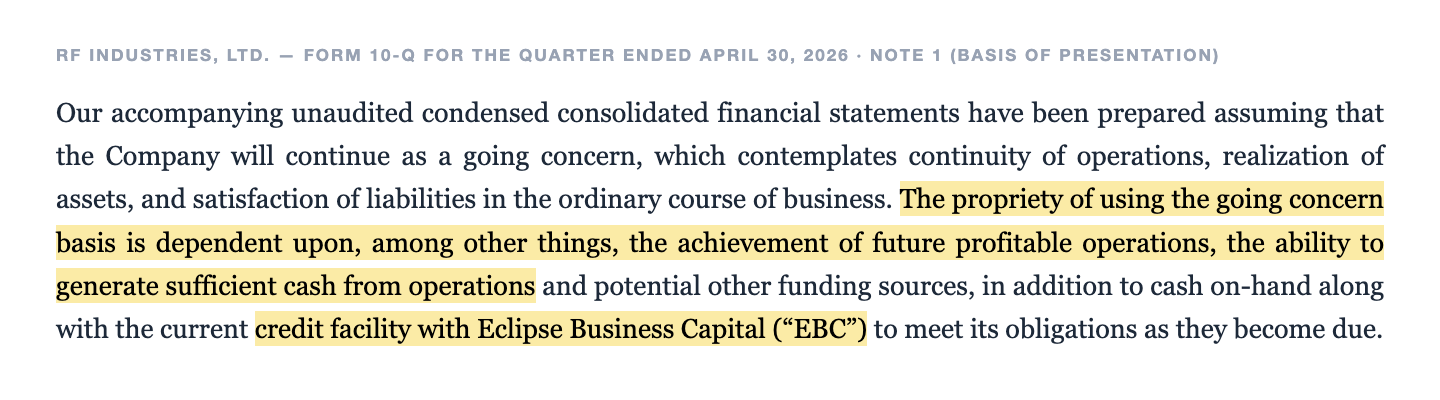

Die dritte Wahrheit steht nicht in der Gewinn-, sondern in der Kassenrechnung. Trotz 0,8 Millionen Halbjahres-Nettogewinn floss im ersten Halbjahr des Geschäftsjahres 2026 operativ per saldo Geld ab — 47.000 US-Dollar —, weil wachsende Forderungen und Vorräte sowie abgebaute Rückstellungen den Gewinn aufzehrten. Die Kasse sank binnen sechs Monaten von 5,1 auf 3,4 Millionen US-Dollar, während aus der besicherten Kreditlinie bei Eclipse Business Capital (EBC) zum 30. April 2026 noch 6,1 Millionen gezogen waren — eine Asset-based-Linie, deren Verfügbarkeit an einer Beleihungsformel auf Forderungen und Vorräte hängt und die ursprünglich mit SOFR plus 5,00 Prozentpunkten verzinst wurde; erst im November 2025 wurden Laufzeit (bis März 2029) und Konditionen verbessert. Und in Note 1 des Quartalsberichts steht ein Absatz, den man bei einer 250-Prozent-Aktie nicht erwartet:

„The propriety of using the going concern basis is dependent upon, among other things, the achievement of future profitable operations, the ability to generate sufficient cash from operations and potential other funding sources, in addition to cash on-hand along with the current credit facility with Eclipse Business Capital (“EBC”) to meet its obligations as they become due."

Übersetzung: „Die Angemessenheit der Fortführungs-Basis hängt unter anderem davon ab, dass künftig profitable Geschäftsergebnisse erzielt werden, ausreichend Zahlungsmittel aus dem operativen Geschäft und möglichen anderen Finanzierungsquellen generiert werden können — zusätzlich zum Kassenbestand und der aktuellen Kreditlinie bei Eclipse Business Capital („EBC") —, um die Verpflichtungen bei Fälligkeit zu erfüllen."

— RF Industries, Ltd., SEC-Quartalsbericht 10-Q zum 30. April 2026, Note 1 (Grundlagen der Abschluss-Erstellung)

Zur Einordnung: Das ist keine formelle Going-Concern-Warnung — der Konzern erklärt im selben Bericht, Kasse plus Kreditlinie reichten für mindestens die nächsten zwölf Monate, das Umlaufvermögen deckt die kurzfristigen Verbindlichkeiten mit dem Faktor 1,9, und der Altman-Z-Score um 6,5 signalisiert alles andere als Insolvenznähe. Aber die Formulierung erinnert daran, aus welcher Lage diese Firma kommt — und dass der Puffer schmal ist. Dazu passt ein leiser Verwässerungs-Effekt der Rally selbst: Die voll verwässerte Aktienzahl stieg binnen eines Jahres von 10,7 auf 11,4 Millionen (+7 Prozent), weil der Kurssprung sämtliche Aktienoptionen „ins Geld" gehoben hat — vor einem Jahr lagen noch 405.056 Optionen unter Wasser, zum 30. April 2026 keine einzige mehr. Und eine Dividende? „We did not pay or declare any dividends" — der frühere Dividendenzahler hat die Ausschüttung seit Jahren ausgesetzt. Ein Turnaround ist erst dann ein Fels, wenn er auch in der Kassenrechnung ankommt.

Bewertung: Was der Markt für die Serie bezahlt

Jetzt zum Preisschild. Mitte Juli 2026 kostete die RF-Industries-Aktie um 21 US-Dollar, der Börsenwert lag um 230 Millionen US-Dollar (alle Bewertungsangaben: Datenstand 18. Juli 2026; plausibilisiert gegen 10.851.265 ausstehende Aktien laut Quartalsbericht). Daraus ergeben sich: ein Kurs-Gewinn-Verhältnis um 165 auf den nachlaufenden Zwölf-Monats-Gewinn, ein Kurs-Umsatz-Verhältnis um 2,8 und ein Kurs-Buchwert-Verhältnis um 6,2. Rechne die Zahl einmal selbst nach, dann verliert sie ihren Schrecken nicht, aber ihre Abstraktheit: Selbst wenn RF Industries das Rekordquartal mit 0,08 US-Dollar je Aktie viermal in Folge wiederholte, stünden 0,32 US-Dollar Jahresgewinn auf dem Zettel — bei einem Kurs um 21 wäre das noch immer das 65-Fache. Der Markt bezahlt hier also nicht den erreichten Zustand, sondern eine steile Fortschreibung: weiter wachsende Margen, das Anspringen des Kleinzellen-Geschäfts, den Luftfahrt-Ausbau — und vielleicht den Steuer-Sondergewinn aus der Wertberichtigungs-Auflösung, der die Optik eines künftigen Quartals schönen dürfte. Beim Steckverbinder-Nachbarn Bel Fuse haben wir gesehen, wie derselbe Endmarkt zu einem Bruchteil dieser Bewertungs-Vielfachen gehandelt werden kann, wenn die Gewinne größer und die Story kleiner ist. Zur Ehrlichkeit gehört: Ein Micro-Cap mit 230 Millionen Börsenwert, 44 Prozent institutionellem Besitz und rund einem Viertel der Aktien in Insiderhand (Fundamentaldaten, Stand 18. Juli 2026) kann sich lange von Erwartungen tragen lassen — solange die Serie hält.

Chancen und Risiken auf einen Blick

Was für RF Industries spricht:

- Der Turnaround ist operativ belegt: Rekordumsatz 80,6 Millionen US-Dollar im Geschäftsjahr 2025 (+24,2 Prozent), vier Quartale Vorsteuergewinn in Folge, Bruttomarge von 29,1 auf 35,1 Prozent (Quartal zum 30. April 2026) gestiegen — Restrukturierung und Produktmix wirken.

- Das Auftragsbuch wächst schneller als der Umsatz: 20,0 Millionen US-Dollar Auftragsbestand zum 30. April 2026 nach 15,5 Millionen zum 31. Oktober 2025 (+29 Prozent in sechs Monaten).

- Zweites Standbein im Aufbau: Kabelkonfektion +45 Prozent im Geschäftsjahr 2025 durch den Vorstoß in die Luftfahrtindustrie — das reduziert die reine Telekom-Abhängigkeit.

- Stille Reserve: Die mögliche Auflösung der Steuer-Wertberichtigung könnte laut Quartalsbericht einen wesentlichen einmaligen Steuerertrag bringen; zugleich zeigen Piotroski 7 von 9 und Altman-Z um 6,5 eine sich bessernde, nicht bedrohte Bilanz (Datenstand 18. Juli 2026).

- Die Gewinnschätzungen der Analysten liefen dem Geschäft zuletzt viermal in Folge um mindestens 20 Prozent hinterher — genau das Muster, das unser Big-Earnings-Surprise-Scanner sucht.

Was dagegen spricht:

- Die absolute Größenordnung: 0,9 Millionen US-Dollar Nettogewinn im besten Quartal, 0,1 Millionen im Geschäftsjahr 2025 — bei einem Börsenwert um 230 Millionen (KGV um 165, Datenstand 18. Juli 2026) ist die Fallhöhe enorm.

- Klumpenrisiko ohne Netz: einzelne Großkunden mit bis zu 26 Prozent der Forderungen, keinerlei Mindestabnahmeverpflichtungen; das Kleinzellen-Projektgeschäft schwankte zuletzt zweistellig mit den Budgetzyklen der Carrier (−37 Prozent im Q1, −17 Prozent im Q2 2026).

- Dünner Finanzpuffer: 3,4 Millionen US-Dollar Kasse, 6,1 Millionen aus einer Asset-based-Kreditlinie gezogen, operativer Cashflow im ersten Halbjahr 2026 leicht negativ, Going-Concern-Vokabular in Note 1 — und keine Dividende.

- Verwässerung durch die Rally selbst: voll verwässerte Aktienzahl +7 Prozent binnen eines Jahres, weil alle Optionen ins Geld gelaufen sind.

- Zykliker-Vergangenheit: zwei Verlustjahre (−3,1 und −6,6 Millionen US-Dollar) liegen erst wenige Quartale zurück; die Nachfrage hängt an Investitionsbudgets weniger US-Netzbetreiber, und ein Teil der Fertigung sitzt in Asien (Zoll- und Lieferketten-Risiko laut Risikobericht).

Ein menschliches Fazit

Zurück zur Serien-Falle vom Anfang. Ihr Kern ist nicht, dass Serien lügen — die vier Gewinnüberraschungen von RF Industries sind echt, der Turnaround steht in unter Strafandrohung eingereichten Dokumenten: Rekordumsatz, Margen-Treppe, wachsendes Auftragsbuch, vier profitable Quartale. Ihr Kern ist, dass eine Serie dir die eine Frage abnimmt, die sie nicht beantworten kann: Wie viel ist da eigentlich gewonnen worden? Die Antwort der Berichte ist unbequem konkret: 0,9 Millionen Dollar im besten Quartal, 3,4 Millionen in der Kasse, eine gezogene Kreditlinie und eine Steuerquote, die zuletzt fast alles nahm — während der Markt 230 Millionen auf den Tisch legt und damit das 165-Fache des nachlaufenden Gewinns. Zwischen diesen beiden Zahlen spannt sich das Seil, von dem im Titelbild die Rede ist. Es kann halten: wenn die Margen weiter steigen, die Carrier-Budgets zurückkommen, die Luftfahrt liefert und der Steuer-Turbo zündet. Es kann reißen: wenn ein einziger Großkunde, der nichts zugesagt hat, ein Quartal aussetzt. Wer die Aktie hält oder kauft, sollte in jedem Quartalsbericht (10-Q) drei Zeilen prüfen: den Auftragsbestand (wächst er über 20 Millionen hinaus?), den operativen Cashflow (dreht er nachhaltig ins Plus?) und die Steuer-Fußnote zur Wertberichtigung (kommt der Buchgewinn — und rechnet der Markt ihn heraus?). Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- RF Industries, Ltd. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (Ende 31. Oktober 2025; eingereicht 14. Januar 2026)

- RF Industries, Ltd. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (Ende 31. Oktober 2024; eingereicht 21. Januar 2025)

- RF Industries, Ltd. — SEC-Quartalsbericht 10-Q zum 30. April 2026 (eingereicht 15. Juni 2026)

- RF Industries, Ltd. — SEC-Quartalsbericht 10-Q zum 31. Januar 2026 (eingereicht 16. März 2026)

- Vollständige SEC-Einreichungshistorie von RF Industries: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 18. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 18. Juli 2026), darunter der Big-Earnings-Surprise-Scanner (US-Auswahl, Platz 3).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in RF-Industries-Aktien.

Unser Fazit auf einen Blick

- Turnaround & Überraschungs-Serie positiv

- Vier Quartale Vorsteuergewinn in Folge, Gewinn je Aktie in jedem der letzten vier Quartale mindestens 20 Prozent über der Analystenschätzung (zuletzt ~71 Prozent; Fundamentaldaten, Stand 18.07.2026), Rekordumsatz von 80,6 Millionen US-Dollar im Geschäftsjahr 2025 (+24,2 Prozent) nach zwei Verlustjahren — der Umschwung ist SEC-dokumentiert (10-K 2025; 10-Q zum 30.04.2026).

- Marge & Auftragsbestand positiv

- Bruttomarge von 29,1 (GJ2024) über 33,2 (GJ2025) auf 35,1 Prozent im Quartal zum 30.04.2026 gestiegen; Auftragsbestand binnen sechs Monaten von 15,5 auf 20,0 Millionen US-Dollar gewachsen (+29 Prozent); Kabelkonfektion +45 Prozent im GJ2025 durch den Luftfahrt-Vorstoß.

- Größenordnung der Gewinne & Cashflow negativ

- Der Rekord-Quartalsgewinn beträgt 0,9 Millionen US-Dollar, das Gesamtjahr 2025 brachte 0,1 Millionen (Steuerquote 91 Prozent); im ersten Halbjahr des GJ2026 war der operative Cashflow mit −47.000 US-Dollar leicht negativ — die Prozent-Rekorde stehen auf einer sehr kleinen Dollar-Basis (10-K 2025; 10-Q zum 30.04.2026).

- Bewertung negativ

- KGV um 165 (nachlaufend), Kurs-Umsatz um 2,8, Kurs-Buchwert um 6,2 bei rund 230 Millionen US-Dollar Börsenwert (Datenstand 18.07.2026); selbst vier wiederholte Rekordquartale (0,32 $/Aktie p. a.) ergäben noch ein KGV um 65 — bezahlt wird die Fortschreibung, nicht der Zustand.

- Kundenkonzentration negativ

- Einzelne Großkunden stehen für bis zu 26 Prozent der Forderungen (Mobilfunk-Betreiber, GJ2025) bzw. 14 Prozent des Umsatzes (Luftfahrt-Kunde, Q2 GJ2026) — ohne Mindestabnahmeverpflichtungen; das Kleinzellen-Projektgeschäft schwankte mit den Carrier-Budgetzyklen um −37 und −17 Prozent (Q1/Q2 GJ2026; 10-K Item 1A, 10-Q).

- Bilanz & Liquidität neutral

- Kasse 3,4 Millionen US-Dollar plus besicherte EBC-Kreditlinie (6,1 Millionen gezogen; Laufzeit bis März 2029, Konditionen im November 2025 verbessert), Current Ratio 1,9, Altman-Z um 6,5, Piotroski 7 von 9 — solide Richtung, aber Note 1 des 10-Q erklärt die Fortführungs-Basis ausdrücklich mit Blick auf künftige Gewinne und die Kreditlinie, und die Rally hob alle Optionen ins Geld (verwässerte Aktienzahl +7 Prozent).

RF Industries ist der seltene Fall, in dem Serien-Euphorie und Zahlenwerk beide recht haben: Der Turnaround ist echt — Rekordumsatz, Margen-Treppe auf 35,1 Prozent, Auftragsbestand +29 Prozent, vier Überraschungs-Quartale in Folge —, und er ist zugleich winzig: 0,9 Millionen US-Dollar Nettogewinn im besten Quartal, 3,4 Millionen Kasse, ein leicht negativer Halbjahres-Cashflow und Going-Concern-Vokabular in der Fußnote. Dazwischen liegt eine Bewertung um das 165-Fache des nachlaufenden Gewinns, die eine steile Fortsetzung voraussetzt, plus die Aussicht auf einen Steuer-Buchgewinn aus der Wertberichtigungs-Auflösung, der ein künftiges Quartal optisch verzerren dürfte. Wer hier investiert, kauft nicht den erreichten Zustand, sondern die Verlängerung einer Serie. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam RFIL als Platz 3 des hauseigenen Big-Earnings-Surprise-Scanners (US-Auswahl, Stand 18. Juli 2026) — Teil unserer Serie über die Top 20 dieser Auswahl.

- Scanner-Kennzahlen (KGV, KUV, KBV, Piotroski, Altman-Z, RS- und EPS-Rating, Überraschungs-Historie) rechnen mit nachlaufenden Zwölf-Monats-Zahlen zum Datenstand 18. Juli 2026; die Konfluenz umfasste zusätzlich 13 Trend- und Momentum-Scanner.

- Kurs- und Börsenwert-Angaben (~21 US-Dollar, ~230 Millionen) aus dem Feed vom 18. Juli 2026, plausibilisiert gegen 10.851.265 ausstehende Aktien laut Quartalsbericht 10-Q zum 30. April 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

RF Industries, Ltd. (Nasdaq: RFIL, San Diego, 289 Beschäftigte zum 31.10.2025) fertigt Verbindungstechnik für Funk- und Datennetze: Koaxial-Steckverbinder und -Kabel (Interconnect, rund 35 Prozent des Umsatzes im ersten Halbjahr des Geschäftsjahres 2026), kundenspezifische Kabelkonfektion und Kabelbäume (37 Prozent, stark wachsend in der Luftfahrt) sowie integrierte Systeme aus Kleinzellen-Gehäusen und Kühlsystemen für Mobilfunk-Standorte (28 Prozent). Kunden sind vor allem US-Netzbetreiber, Netzwerkausrüster und Gerätehersteller.

Der hauseigene Big-Earnings-Surprise-Scanner filtert Aktien, deren gemeldeter Gewinn je Aktie in jedem der letzten vier abgeschlossenen Quartale mindestens 20 Prozent über der Analystenschätzung lag. RF Industries erfüllte das Kriterium zum Datenstand 18. Juli 2026 und stand auf Platz 3 der US-Auswahl; die jüngste Quartalsüberraschung lag bei rund 71 Prozent über der Schätzung. Solche Serien zeigen, dass die Schätzungen dem Geschäft hinterherlaufen — über die absolute Gewinnhöhe sagen sie nichts.

Operativ stark, absolut klein: Der Umsatz stieg um 9,4 Prozent auf 20,7 Millionen US-Dollar, die Bruttomarge erreichte 35,1 Prozent (Vorjahr: 31,5 Prozent), und aus 0,2 Millionen Verlust wurde ein Nettogewinn von 0,9 Millionen US-Dollar bzw. 0,08 US-Dollar je Aktie. Der Auftragsbestand wuchs binnen sechs Monaten von 15,5 auf 20,0 Millionen. Zugleich war der operative Cashflow des ersten Halbjahres mit −47.000 US-Dollar leicht negativ, weil Forderungen und Vorräte wuchsen.

Seit Kurzem und knapp: Nach Nettoverlusten von 3,1 Millionen US-Dollar (Geschäftsjahr 2023) und 6,6 Millionen (2024) stand im Geschäftsjahr 2025 (Ende 31. Oktober) ein Nettogewinn von 0,1 Millionen US-Dollar — auch weil die effektive Steuerquote 91 Prozent betrug. Zum 30. April 2026 meldete der Konzern das vierte Quartal mit Vorsteuergewinn in Folge; das Quartal brachte 0,9 Millionen US-Dollar Nettogewinn. Die mögliche Auflösung der Steuer-Wertberichtigung könnte künftig einen wesentlichen Buchgewinn hinzufügen.

Gemischt: Zum 30. April 2026 standen 3,4 Millionen US-Dollar Kasse (31.10.2025: 5,1 Millionen) und 6,1 Millionen gezogene Mittel aus einer besicherten Kreditlinie bei Eclipse Business Capital in den Büchern; das Umlaufvermögen deckte die kurzfristigen Verbindlichkeiten mit dem Faktor 1,9. Der Quartalsbericht erklärt die Fortführungs-Basis ausdrücklich mit Blick auf künftige Gewinne, Cashflow und Kreditlinie — eine formelle Going-Concern-Warnung ist das nicht, ein Hinweis auf den schmalen Puffer schon. Altman-Z um 6,5 und Piotroski 7 von 9 (Datenstand 18.07.2026) zeigen zugleich eine sich bessernde Bilanz.

Nein. RF Industries hat in der Vergangenheit Dividenden gezahlt, schüttet aber seit Jahren nichts mehr aus: Weder im Geschäftsjahr 2024 noch 2025 noch im ersten Halbjahr des Geschäftsjahres 2026 wurde eine Dividende gezahlt oder beschlossen. Ob und wann der Verwaltungsrat die Zahlungen wieder aufnimmt, ist laut Geschäftsbericht offen und hängt von Ertragslage, Finanzbedarf und weiteren Faktoren ab.

Nach klassischen Maßstäben sehr: Zum Datenstand 18. Juli 2026 kostete die Aktie um 21 US-Dollar bei rund 230 Millionen US-Dollar Börsenwert — etwa das 165-Fache des nachlaufenden Gewinns, das 2,8-Fache des Umsatzes und das 6,2-Fache des Buchwerts. Selbst bei viermaliger Wiederholung des Rekordquartals (0,32 US-Dollar Gewinn je Aktie pro Jahr) läge das Kurs-Gewinn-Verhältnis noch um 65. Der Markt bezahlt eine steile Fortschreibung des Turnarounds, nicht den erreichten Zustand.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.