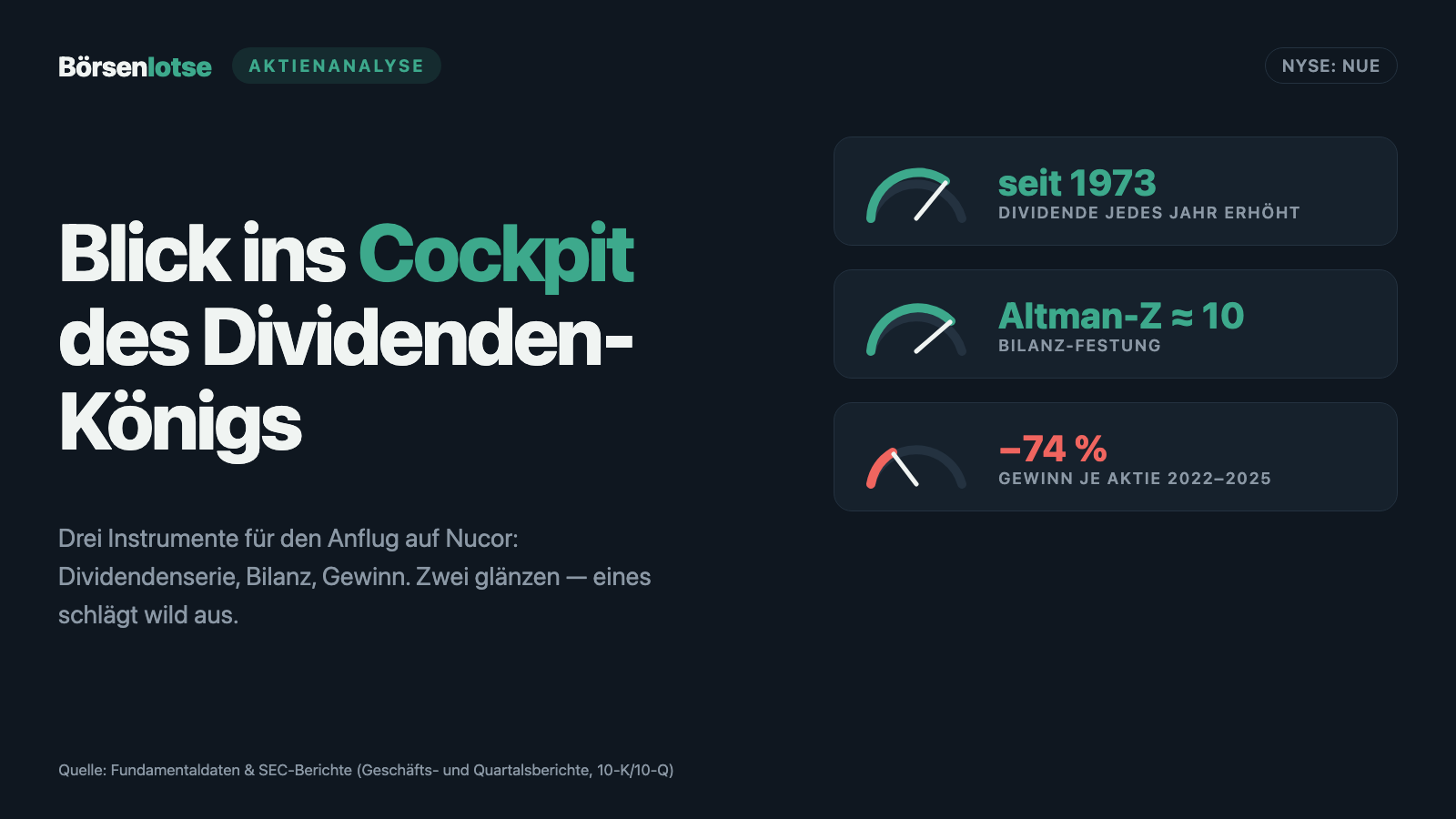

Nucor-Aktie: Die Dividende steigt seit 1973 jedes Jahr — der Gewinn fiel seit 2022 um drei Viertel

Nucor ist Amerikas größter Stahlhersteller — und ein Dividenden-König: Seit Zahlungsbeginn 1973 wurde die Basisdividende in jedem einzelnen Jahr angehoben, im Februar 2026 kam die 212. Quartalsdividende in Folge. In unserem hauseigenen Dividenden-Aristokraten-Scanner steht die Aktie auf Rang 2 der US-Auswahl (Stand 18. Juli 2026). Wir haben die Geschäftsberichte (10-K) und den Quartalsbericht (10-Q) zum 4. April 2026 gelesen: ein Gewinn, der von 28,79 auf 7,52 US-Dollar je Aktie schmolz und im jüngsten Quartal auf 3,23 US-Dollar zurücksprang, eine Weltmarkt-Überkapazität von der achtfachen US-Jahresproduktion, ein Hackerangriff, der Walzwerke stoppte — und eine Ausschüttung, die von alldem nichts wissen will. Keine Anlageberatung — nur die Betriebsanleitung für ein Gütesiegel, das oft falsch gelesen wird.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

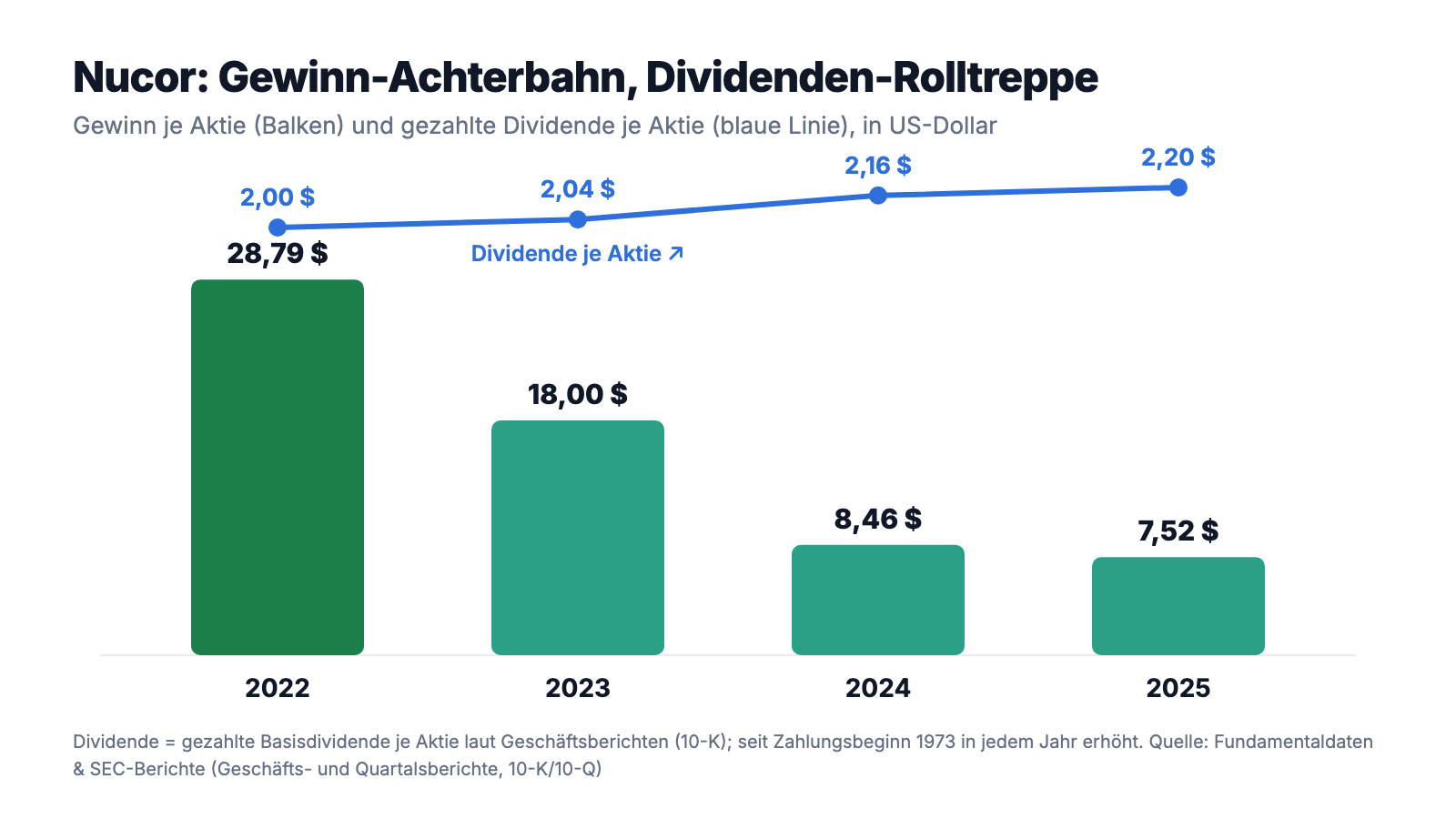

Es gibt eine Anleger-Falle, die ausgerechnet die Vorsichtigen erwischt: den Gütesiegel-Reflex. Er funktioniert so: Du hörst „Dividende seit über 50 Jahren jedes Jahr erhöht", und dein Kopf übersetzt das in „sicher wie ein Sparbuch". Ab da prüfst du nicht mehr die Firma, sondern nur noch das Siegel — so wie man beim Bio-Stempel nicht mehr auf die Zutatenliste schaut. Nucor Corporation (NYSE: NUE) trägt eines der ältesten Gütesiegel der Börse: Seit Zahlungsbeginn 1973 hat der größte Stahlhersteller Amerikas seine Basisdividende in jedem einzelnen Jahr angehoben, im Februar 2026 wurde die 212. Quartalsdividende in Folge beschlossen. In unserem hauseigenen Dividenden-Aristokraten-Scanner steht die Aktie auf Rang 2 der US-Auswahl (Stand 18. Juli 2026). Deshalb machen wir einen Deal: Bevor der Gütesiegel-Reflex für dich entscheidet, lesen wir gemeinsam, was Nucor selbst unter Strafandrohung der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K) und den Quartalsbericht (10-Q) zum 4. April 2026. Dort steht neben dem Siegel nämlich noch eine zweite Zahlenreihe: 28,79 → 18,00 → 8,46 → 7,52 US-Dollar Gewinn je Aktie in den Jahren 2022 bis 2025. Die Dividende ist eine Rolltreppe. Der Gewinn darunter ist eine Achterbahn. Wie beides zusammenpasst — und was es für dich bedeutet —, entscheidest am Ende du.

Was Nucor eigentlich macht: Schrott rein, Stahl raus

Nucor ist der größte Stahlhersteller Nordamerikas — und zugleich dessen größter Recycler. Der Kern des Geschäftsmodells ist der Elektrolichtbogenofen (englisch EAF): Stell dir einen gewaltigen Schmelztiegel vor, in dem Altmetall — Autowracks, Bauschrott, Maschinenreste — mit Strom statt mit Kokskohle bei über 1.600 Grad zu neuem Stahl eingeschmolzen wird. Diese „Minimills" sind flexibler und emissionsärmer als klassische Hochöfen: Sie lassen sich hoch- und runterfahren wie ein Gasherd, während ein Hochofen brennen muss wie ein Lagerfeuer, das man nie ausgehen lassen darf. Rund 33.000 Beschäftigte („Teammates" im Konzernjargon) erwirtschafteten 2025 einen Umsatz von 32,5 Milliarden US-Dollar (+6 Prozent) in drei Segmenten: Die Stahlwerke (20,0 Milliarden Außenumsatz) walzen Blech, Träger, Betonstahl und Platten; die Stahlprodukte (10,3 Milliarden) machen daraus Deckenträger, Gitterroste, Metallgebäude und Rohre — zuletzt mit wachsender Nachfrage aus dem Rechenzentrums-Bau; die Rohstoffe (2,2 Milliarden) umfassen den größten Eisenschrott-Makler Nordamerikas (DJJ), eigene Eisenschwamm-Anlagen in Louisiana und Trinidad — und, kaum bekannt, sogar eigene Erdgasförderung. Ein Fünftel der Stahlwerks-Produktion verbraucht der Konzern gleich selbst in der eigenen Weiterverarbeitung.

Zwei Eigenheiten gehören zum Verständnis dazu. Erstens die Kultur: Nucor zahlt vergleichsweise niedrige Grundlöhne plus massive Gewinnbeteiligung — in den Profit-Sharing-Plan flossen laut Geschäftsbericht (10-K) 611 Millionen US-Dollar im Boomjahr 2023, aber nur 256 Millionen im Jahr 2025. Die Personalkosten atmen also mit dem Zyklus, was Abschwünge abfedert. Zweitens das Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Nucor verkauft ein Produkt, dessen Preis der Konzern nicht bestimmt — und zahlt darauf eine Dividende, die seit 1973 nur eine Richtung kennt. Stahl ist ein Weltmarktprodukt mit Zyklen, Zöllen und Überkapazität; die Ausschüttung ist ein Versprechen an die Aktionäre, das durch jeden dieser Zyklen hindurch gehalten werden muss. Wie zyklische Industriefirmen mit solchen Schwankungen umgehen, haben wir zuletzt beim Gabelstapler-Hersteller Hyster-Yale und beim Antriebsspezialisten Twin Disc seziert — Nucor ist die Königsklasse desselben Problems.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Nucor steht zum Stand 18. Juli 2026 auf Rang 2 der US-Auswahl unseres Dividenden-Aristokraten-Scanners — der Scanner listet Unternehmen, die ihre Dividende mindestens 25 Jahre in Folge jedes Jahr erhöht haben; Nucor führt er mit 51 Erhöhungsjahren (Stand Juni 2026). Zum Selbst-Nachmachen: Scanner öffnen, Länderfilter auf „US" stellen, zweite Zeile. Spannender als der Rang ist die Konfluenz, denn Nucor taucht gleichzeitig in zwei Qualitäts-Scannern auf: in „Martin Zweig: Wachstum mit Vernunft" (Wachstum zu vernünftigem Preis) und in der „Altman-Z: Bilanz-Festung" — der Altman-Z-Score, eine Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen, liegt bei rund 10, wo die Gefahrenzone historisch unter 1,8 beginnt. Ein Wert von 10 ist keine gute Note, sondern eine absurd gute. Dazu ein Piotroski-F-Score von 9 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz — 9 heißt: alle Signale verbessern sich; hier schiebt allerdings das starke jüngste Quartal) und die Fundamental-Note B. Das nachlaufende Kurs-Gewinn-Verhältnis liegt um 24 (Datenstand Mitte Juli 2026). Merke dir den Grundsatz: Ein Scanner-Treffer beschreibt die Vergangenheit — bezahlen musst du die Zukunft. Ob die 51 Jahre Serie die nächsten zehn Jahre vorhersagen, klären die Berichte, nicht der Rang.

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was wirklich beeindruckt — und bei Nucor ist das mehr als die Dividende. 2022 war laut Geschäftsbericht (10-K) „the most profitable year in the Company's history": 7,61 Milliarden US-Dollar Nettogewinn, 28,79 US-Dollar je Aktie, bei 41,5 Milliarden Umsatz. Die Eigenkapitalrendite lag 2023 noch bei 23 Prozent. Der Konzern trägt die höchsten Bonitätsnoten aller Stahlhersteller mit Sitz in Nordamerika (A− von S&P und Fitch, A3 von Moody's), die Verschuldungsquote lag Ende 2025 bei moderaten 24,4 Prozent, und das Umlaufvermögen deckte die kurzfristigen Verbindlichkeiten 2,9-fach. Und die Kapitalrückführung ist Programm, nicht Ausnahme: Nucor hat sich festgelegt, mindestens 40 Prozent des Nettogewinns über Dividenden und Rückkäufe an die Aktionäre zurückzugeben — 2025 flossen so rund 1,22 Milliarden US-Dollar, und im Februar 2026 legte der Verwaltungsrat ein frisches Rückkaufprogramm über 4 Milliarden US-Dollar auf. Wer nur diese Absätze liest, sieht die perfekte Schlaf-gut-Aktie. Jetzt schau auf die ganze Kurve:

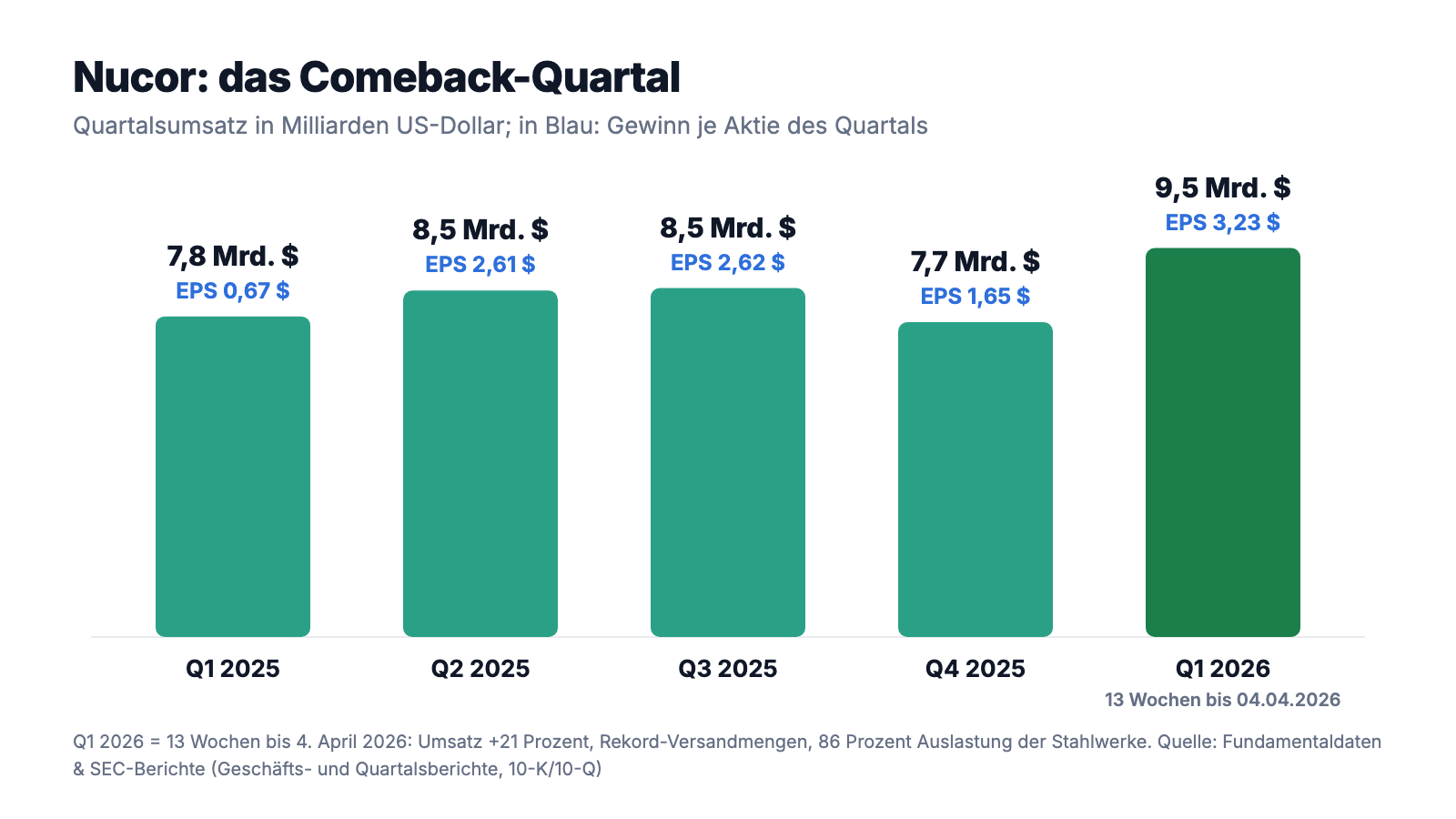

Die Reihe hinter der Kurve: Auf das Rekordjahr 2022 folgten 4,53 Milliarden Nettogewinn 2023 (18,00 je Aktie), 2,03 Milliarden 2024 (8,46) und 1,74 Milliarden 2025 (7,52) — der Umsatz fiel von 41,5 über 34,7 auf 30,7 Milliarden und erholte sich 2025 auf 32,5 Milliarden. Minus 74 Prozent beim Gewinn je Aktie in drei Jahren, ohne dass das Management etwas falsch gemacht hätte: Der Stahlpreis fiel, die „metal margin" — die Spanne zwischen Stahl-Verkaufspreis und Schrott-Einkaufspreis — schrumpfte, und die Sparte Stahlprodukte kam von historisch einmaligen Preisen herunter. Dann drehte der Zyklus wieder: Im ersten Quartal 2026 sprang der Nettogewinn auf 743 Millionen US-Dollar (3,23 je Aktie) — mehr als das Vierfache der 156 Millionen (0,67) aus dem Vorjahresquartal — bei 9,5 Milliarden Umsatz (+21 Prozent), Rekord-Versandmengen der Stahlwerke, 86 Prozent Auslastung und einem operativen Cashflow von 886 Millionen (Vorjahr: 364 Millionen). Merke dir das Bild: Bei einem Zykliker ist der Jahresgewinn kein Zeugnis, sondern ein Wetterbericht. Die Frage ist nie, wie das Wetter gerade ist — sondern ob das Haus jedes Wetter aushält.

Die Dividenden-Serie: echt, alt — und bewusst klein gehalten

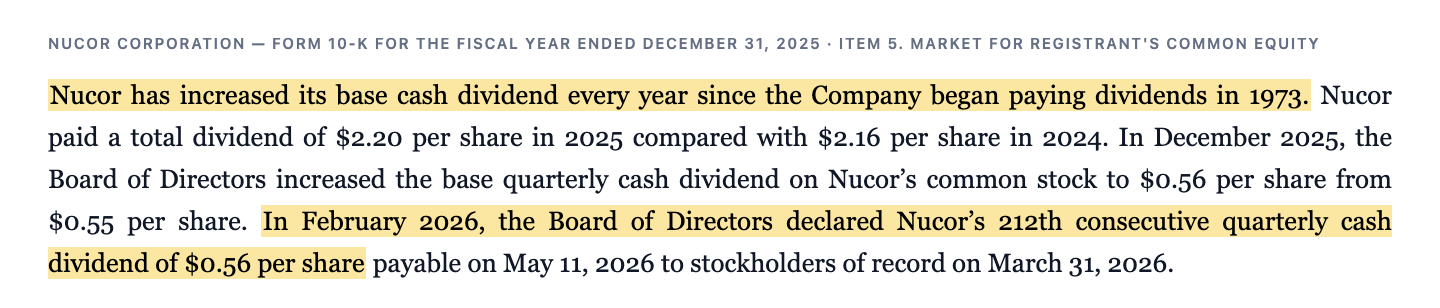

Jetzt zum Siegel selbst, denn es hält der Prüfung stand — man muss nur verstehen, warum. Der Geschäftsbericht formuliert es trocken:

„Nucor has increased its base cash dividend every year since the Company began paying dividends in 1973. Nucor paid a total dividend of $2.20 per share in 2025 compared with $2.16 per share in 2024. In December 2025, the Board of Directors increased the base quarterly cash dividend on Nucor's common stock to $0.56 per share from $0.55 per share. In February 2026, the Board of Directors declared Nucor's 212th consecutive quarterly cash dividend of $0.56 per share payable on May 11, 2026 to stockholders of record on March 31, 2026."

Übersetzung: „Nucor hat seine Basisdividende in jedem Jahr erhöht, seit das Unternehmen 1973 mit Dividendenzahlungen begann. 2025 zahlte Nucor insgesamt 2,20 US-Dollar Dividende je Aktie, nach 2,16 US-Dollar 2024. Im Dezember 2025 hob der Verwaltungsrat die Basis-Quartalsdividende von 0,55 auf 0,56 US-Dollar je Aktie an. Im Februar 2026 beschloss der Verwaltungsrat Nucors 212. Quartalsdividende in Folge über 0,56 US-Dollar je Aktie, zahlbar am 11. Mai 2026 an die am 31. März 2026 eingetragenen Aktionäre."

— Nucor Corporation, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 5 „Market for Registrant's Common Equity"

Wie überlebt eine Jedes-Jahr-mehr-Dividende einen Gewinneinbruch von 74 Prozent? Durch Bescheidenheit. 2025 zahlte Nucor 2,20 US-Dollar je Aktie bei 7,52 US-Dollar Gewinn — eine Ausschüttungsquote von rund 29 Prozent. Im Rekordjahr 2022 waren es sogar nur 7 Prozent des Gewinns (2,00 von 28,79). Das ist der Trick des Dividenden-Königs: Die Basisdividende ist so klein kalibriert, dass selbst ein katastrophales Stahljahr sie trägt — selbst im schwachen ersten Quartal 2025 (0,67 US-Dollar Gewinn je Aktie) war die Quartalsdividende von 0,55 noch verdient, wenn auch mit 82 Prozent Quartals-Ausschüttungsquote knapper als gewohnt. Die Kehrseite dieser Sicherheit bekommst du ebenfalls schwarz auf weiß: Bei einem Kurs um 249 US-Dollar (Datenstand Mitte Juli 2026) entspricht die Jahresrate von 2,24 US-Dollar einer Dividendenrendite von rund 0,9 Prozent. Merke dir den Satz: Diese Dividende ist ein Charakterzeugnis, kein Einkommen. Wer von Ausschüttungen leben will, ist hier falsch; wer wissen will, ob ein Management fünf Jahrzehnte Disziplin halten kann, bekommt den seltensten Beleg, den die Börse kennt.

Was in den Berichten steht — die unbequemen Wahrheiten

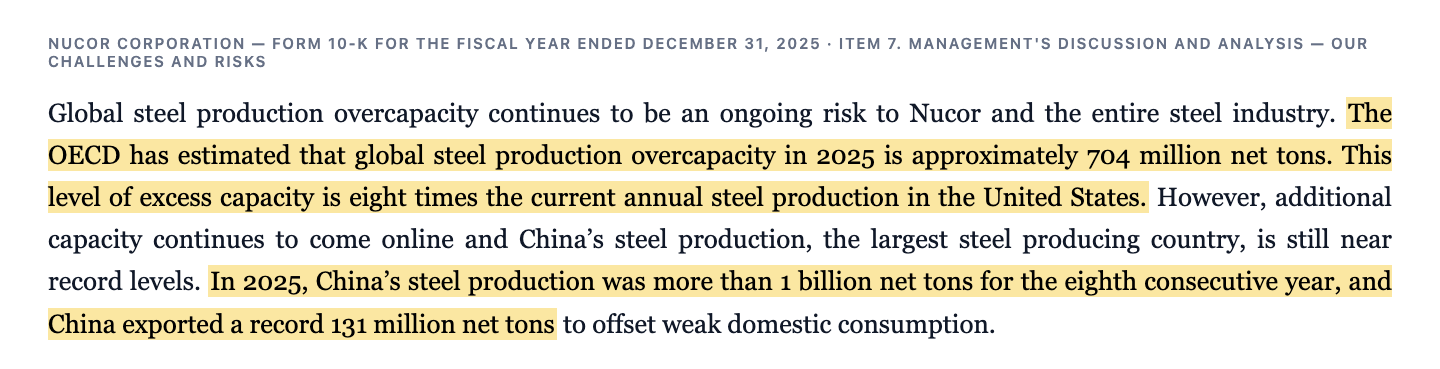

Unbequeme Wahrheit Nr. 1: Die Welt hat achtmal so viel Stahl-Überkapazität, wie die USA produzieren

Nucors größtes Risiko steht nicht in Nucors Bilanz, sondern in Chinas. Der Geschäftsbericht beziffert es ungewöhnlich präzise:

„The OECD has estimated that global steel production overcapacity in 2025 is approximately 704 million net tons. This level of excess capacity is eight times the current annual steel production in the United States. […] In 2025, China's steel production was more than 1 billion net tons for the eighth consecutive year, and China exported a record 131 million net tons to offset weak domestic consumption."

Übersetzung: „Die OECD schätzt die globale Überkapazität der Stahlproduktion 2025 auf etwa 704 Millionen Tonnen. Diese Überkapazität entspricht dem Achtfachen der aktuellen Jahres-Stahlproduktion der Vereinigten Staaten. […] 2025 lag Chinas Stahlproduktion im achten Jahr in Folge über einer Milliarde Tonnen, und China exportierte mit 131 Millionen Tonnen einen Rekordwert, um die schwache Inlandsnachfrage auszugleichen."

— Nucor Corporation, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Management's Discussion and Analysis — Our Challenges and Risks"

Übersetzt in ein Alltagsbild: Nucor betreibt den besten Bäckerladen der Stadt — aber vor der Stadtgrenze stehen Großbäckereien, die achtmal so viel Brot backen können, wie die ganze Stadt isst, und die ihre Überschüsse notfalls unter Einstandspreis loswerden müssen. Der Bericht nennt auch die nächste Eskalationsstufe: China baut zunehmend Stahlkapazität in Drittländern in Südostasien und Afrika auf, um Zölle zu umgehen. Dass Nucors Heimatmarkt trotzdem funktioniert, liegt an einem Schutzwall aus Handelspolitik — womit wir bei der zweiten Wahrheit sind.

Unbequeme Wahrheit Nr. 2: Das Comeback-Quartal hat einen politischen Motor

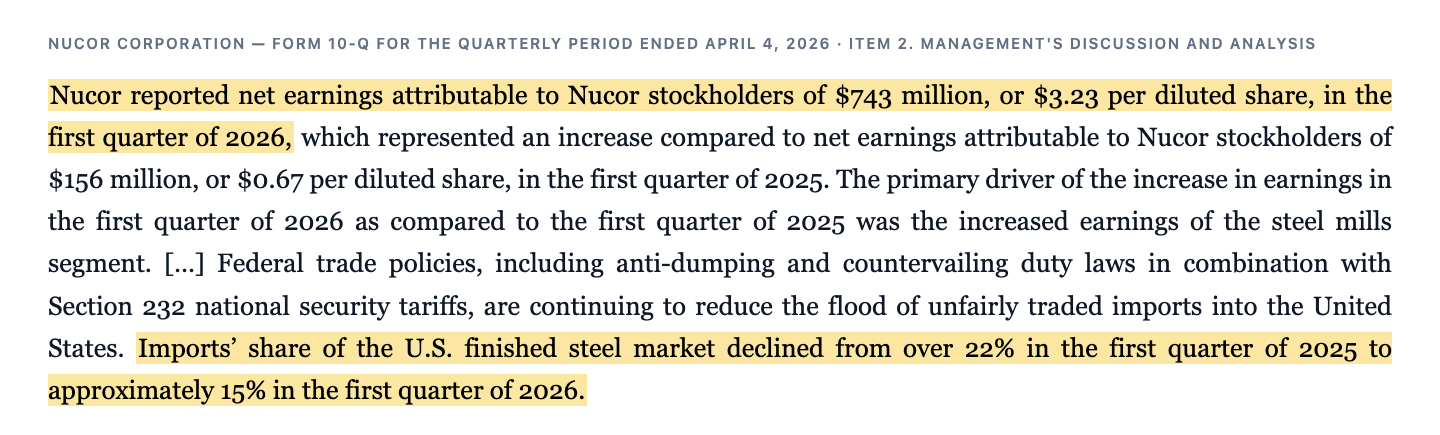

Das erste Quartal 2026 war spektakulär — und der Quartalsbericht sagt ehrlich, woher ein Teil des Rückenwinds weht:

„Federal trade policies, including anti-dumping and countervailing duty laws in combination with Section 232 national security tariffs, are continuing to reduce the flood of unfairly traded imports into the United States. Imports' share of the U.S. finished steel market declined from over 22% in the first quarter of 2025 to approximately 15% in the first quarter of 2026."

Übersetzung: „Die Handelspolitik des Bundes — Antidumping- und Ausgleichszollgesetze in Kombination mit den Section-232-Zöllen zur nationalen Sicherheit — dämmt die Flut unfair gehandelter Importe in die Vereinigten Staaten weiter ein. Der Importanteil am US-Markt für Fertigstahl sank von über 22 Prozent im ersten Quartal 2025 auf rund 15 Prozent im ersten Quartal 2026."

— Nucor Corporation, SEC-Quartalsbericht 10-Q zum 4. April 2026, Item 2 „Management's Discussion and Analysis"

Die Mechanik dahinter: Weniger Importe heißt mehr Menge und mehr Preissetzungsmacht für heimische Werke — Nucors durchschnittlicher Verkaufspreis je Tonne stieg im ersten Quartal 2026 um 12 Prozent auf 1.279 US-Dollar, die Versandmenge um 9 Prozent auf 7,4 Millionen Tonnen, und die Auslastung der Stahlwerke kletterte auf 86 Prozent. Das ist real verdientes Geld. Aber sei ehrlich zu dir selbst: Ein Teil dieser Marge ist gesetzgemachte Marge. Section-232-Zölle können von jeder Regierung verschärft, aufgeweicht oder verhandelt werden — dieselbe Handelspolitik, die 2026 den Importanteil drückt, kann in einem Abkommen von morgen zur Verhandlungsmasse werden. Eine Dividende, die durch fünf Jahrzehnte Politikwechsel gehalten wurde, spricht dafür, dass Nucor damit umgehen kann. Ein Gewinnsprung, der zeitgleich mit einem Zollregime kommt, gehört trotzdem mit Vorsicht fortgeschrieben.

Unbequeme Wahrheit Nr. 3: Im Mai 2025 stoppten Hacker Teile der Produktion

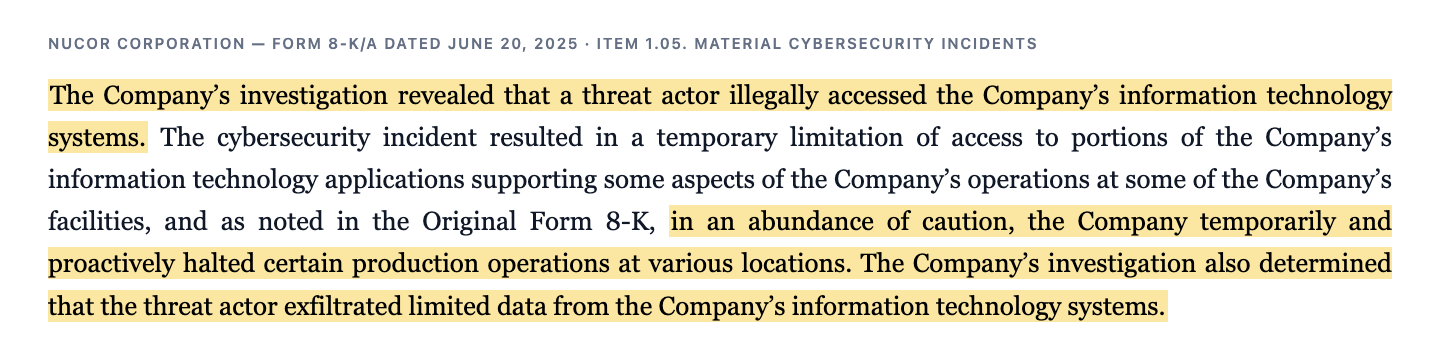

Wie verwundbar auch eine Bilanz-Festung im Betrieb ist, zeigte der Mai 2025. Nucor meldete der SEC einen wesentlichen Cybervorfall (8-K, Item 1.05) — und musste in der Nachmeldung präzisieren:

„The Company's investigation revealed that a threat actor illegally accessed the Company's information technology systems. […] in an abundance of caution, the Company temporarily and proactively halted certain production operations at various locations. The Company's investigation also determined that the threat actor exfiltrated limited data from the Company's information technology systems."

Übersetzung: „Die Untersuchung des Unternehmens ergab, dass ein Angreifer sich illegal Zugang zu den IT-Systemen des Unternehmens verschaffte. […] Aus einem Übermaß an Vorsicht stoppte das Unternehmen vorübergehend und proaktiv bestimmte Produktionsabläufe an verschiedenen Standorten. Die Untersuchung ergab außerdem, dass der Angreifer begrenzte Daten aus den IT-Systemen des Unternehmens entwendete."

— Nucor Corporation, SEC-Pflichtmitteilung 8-K/A vom 20. Juni 2025, Item 1.05 „Material Cybersecurity Incidents"

Einordnung ohne Alarmismus: Der Vorfall wurde eingedämmt, Daten aus Backups wiederhergestellt, externe Forensiker und die Bundespolizei eingeschaltet; im Geschäftsbericht (10-K) 2025 taucht er nicht mehr als Ergebnisbelastung auf. Aber ein Konzern, der Öfen wegen eines IT-Einbruchs anhält, führt dir vor Augen, dass „Schwerindustrie" längst auch Software-Risiko heißt — und dass die 212-Quartale-Serie jedes Quartal aufs Neue gegen Risiken verteidigt werden muss, die 1973 noch gar nicht existierten.

Unbequeme Wahrheit Nr. 4: Der Umbau kostet Milliarden — und die Kasse hat sich fast halbiert

Nucor investiert derzeit so viel wie nie: 8,9 Milliarden US-Dollar Investitionsausgaben in den drei Jahren bis Ende 2025, insgesamt 9,73 Milliarden inklusive Zukäufen. Das Kronjuwel ist das neue Blechwalzwerk in West Virginia — geplante Kapazität 3 Millionen Tonnen, Fertigstellung Ende 2026, mit modernen Galvanisierungslinien auch für Automobilbleche. Nur: Die Kostenschätzung stieg laut Geschäftsbericht auf rund 4 Milliarden US-Dollar (der Bundesstaat steuert 350 Millionen bei, Nucors Netto-Anteil: etwa 3,65 Milliarden) — höhere Löhne, Material- und Ausrüstungskosten. Parallel schrumpfte die Kasse samt kurzfristiger Anlagen von 4,14 Milliarden (Ende 2024) auf 2,70 Milliarden (Ende 2025) und 2,48 Milliarden zum 4. April 2026; im März 2025 nahm der Konzern 1 Milliarde US-Dollar frisches Fremdkapital auf (Anleihen zu 4,65 und 5,10 Prozent), im November 2025 weitere 220 Millionen über Industrieanleihen für West Virginia. Nichts davon ist bedrohlich — die Verschuldungsquote von 24,4 Prozent und die A-Ratings lassen viel Spielraum, und ein fertiges Werk verdient künftig Geld statt es zu kosten. Aber die Gleichung sollte dir klar sein: Milliarden-Capex, 4-Milliarden-Rückkaufprogramm und eine Jedes-Jahr-mehr-Dividende speisen sich alle aus demselben zyklischen Cashflow. In einem langen Stahltal müsste eine dieser drei Säulen nachgeben — die Geschichte sagt, es wäre nicht die Dividende, aber die Geschichte ist kein Vertrag.

Bewertung: 58 Milliarden für den Dividenden-König — nach dem Comeback-Quartal

Mitte Juli 2026 brachte Nucor rund 58 Milliarden US-Dollar Börsenwert auf die Waage (Datenstand 18. Juli 2026; Kurs um 249 US-Dollar bei rund 228 Millionen ausstehenden Aktien laut Quartalsbericht). Das nachlaufende Kurs-Gewinn-Verhältnis liegt um 24 — optisch teuer für einen Stahlkonzern, aber Vorsicht mit der Optik: Bei Zyklikern ist das KGV am Gewinn-Tief am höchsten und am Gewinn-Gipfel am niedrigsten (2022 hätte es rechnerisch unter 5 gelegen). Die Analysten-Schätzungen unterstellen für 2026 knapp 17 US-Dollar Gewinn je Aktie (Datenstand Mitte Juli 2026) — daraus ergäbe sich ein vorausschauendes KGV um 15; von 15 erfassten Analysten liegt der Konsens bei „Kaufen". Das Kurs-Umsatz-Verhältnis um 1,7 und das Kurs-Buchwert-Verhältnis um 2,6 liegen jeweils am oberen Rand der eigenen Historie, die Aktie notierte nach +47 Prozent seit Jahresanfang nur noch rund 10 Prozent unter ihrem Allzeithoch (alle Bewertungsangaben: Datenstand Mitte Juli 2026). Übersetzt: Der Markt hat das Comeback-Quartal gesehen und bezahlt es bereits. Wer heute kauft, kauft nicht den verprügelten Zykliker von 2025, sondern die Erwartung, dass Zölle, Rechenzentrums-Nachfrage und das neue West-Virginia-Werk den nächsten Gewinngipfel höher legen als den letzten Normalwert — und er bekommt die 0,9-Prozent-Dividende als Zugabe, nicht als Argument.

Chancen und Risiken auf einen Blick

Was für Nucor spricht:

- Die seltenste Dividenden-Bilanz der Börse: seit 1973 jedes Jahr erhöht, 212 Quartalsdividenden in Folge (Februar 2026), Ausschüttungsquote 2025 nur rund 29 Prozent — die Serie ist gegen Stahl-Täler gepanzert, und mindestens 40 Prozent des Nettogewinns sollen per Dividende und Rückkauf zurückfließen (10-K 2025).

- Bilanz-Festung mit Beleg: Altman-Z um 10, Verschuldungsquote 24,4 Prozent (Ende 2025), 2,48 Milliarden US-Dollar Kasse und kurzfristige Anlagen (4. April 2026), höchste Bonitätsnoten aller nordamerikanischen Stahlhersteller (A−/A3/A−).

- Das Comeback läuft: Q1 2026 mit 9,5 Milliarden Umsatz (+21 Prozent), 743 Millionen Nettogewinn (3,23 je Aktie), Rekord-Versandmengen, 86 Prozent Auslastung, 886 Millionen operativem Cashflow und historisch hohen Auftragsbeständen der Stahlwerke (10-Q zum 04.04.2026, 10-K 2025).

- Strukturelle Nachfrage-Rückenwinde: Infrastruktur, Rechenzentren, Energie und Re-Industrialisierung ziehen laut Berichten die Nachfrage; das 4-Milliarden-Werk in West Virginia (3 Millionen Tonnen, Fertigstellung Ende 2026) erweitert das Sortiment Richtung höherwertiger Bleche.

- Geschäftsmodell mit eingebauten Puffern: Schrott-basierte Elektroöfen lassen sich flexibel fahren, die metal margin federt Rohstoffschwankungen ab, die Gewinnbeteiligung der Belegschaft (611 Millionen 2023, 256 Millionen 2025) wirkt als automatischer Kostenpuffer im Abschwung.

Was dagegen spricht:

- Extreme Zyklik bleibt das Grundgesetz: Gewinn je Aktie 28,79 → 7,52 US-Dollar (2022–2025), Umsatz 41,5 → 30,7 Milliarden — kein Kostenprogramm der Welt entkoppelt Nucor vom Stahlpreis.

- Weltmarkt mit strukturellem Überangebot: rund 704 Millionen Tonnen Überkapazität (OECD-Schätzung 2025, achtfache US-Produktion), Chinas Rekord-Exporte von 131 Millionen Tonnen und Kapazitätsaufbau in Drittländern zur Zoll-Umgehung (10-K 2025).

- Politik als Margen-Faktor: Der Importanteil fiel von 22 auf 15 Prozent durch Section-232-Zölle und Handelsverfahren — derselbe Hebel kann in künftigen Abkommen zur Verhandlungsmasse werden; einen Rechtsanspruch auf Schutzzölle gibt es nicht.

- Bewertung nach dem Sprung: KGV um 24 nachlaufend, Kurs-Buchwert um 2,6, nur rund 10 Prozent unter Allzeithoch nach +47 Prozent seit Jahresanfang (Datenstand Mitte Juli 2026) — viel Comeback ist bezahlt; die Dividendenrendite von rund 0,9 Prozent trägt keine Bewertung.

- Operative Verwundbarkeit: Der Cyberangriff vom Mai 2025 stoppte vorübergehend Produktionsabläufe und kostete Daten (8-K/A vom 20.06.2025); dazu Milliarden-Capex mit Kostensteigerung in West Virginia (auf rund 4 Milliarden US-Dollar) bei fast halbierter Kasse seit Ende 2024.

Ein menschliches Fazit

Zurück zum Gütesiegel-Reflex vom Anfang. Sein Fehler ist nicht, dass er Siegeln vertraut — sondern dass er sie als Antwort liest, wo sie eigentlich eine Frage beantworten, die du gar nicht gestellt hast. Nucors 50-Jahre-Serie beantwortet nicht die Frage „Ist diese Aktie sicher?". Sie beantwortet die Frage „Hält dieses Management Disziplin, wenn es ungemütlich wird?" — und zwar mit dem längsten Ja, das die US-Industrie zu bieten hat. Sicher im Sparbuch-Sinn ist hier nichts: Der Gewinn kann sich in drei Jahren vierteln (hat er), Hacker können Walzwerke stoppen (haben sie), und ein Großteil der aktuellen Marge steht im Schutz eines Zollregimes, das keine Naturkonstante ist. Die ehrliche Rechnung sieht so aus: Du bekommst einen erstklassig finanzierten Marktführer mit echtem Comeback-Quartal, eingebauten Puffern und einer Ausschüttungsdisziplin, wie es sie nur eine Handvoll Mal gibt — zum Preis von 24 nachlaufenden Jahresgewinnen, nahe dem Allzeithoch, mit 0,9 Prozent Rendite und dem vollen Stahlzyklus als Beifahrer. Der Gütesiegel-Reflex würde jetzt zugreifen. Der Zahlenleser prüft stattdessen in jedem Quartalsbericht (10-Q) drei Zeilen: die metal margin und den Verkaufspreis je Tonne, den Importanteil am US-Markt — und ob die 213. Quartalsdividende pünktlich kommt. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Nucor Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (eingereicht 25. Februar 2026)

- Nucor Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (eingereicht 27. Februar 2025)

- Nucor Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2022 (eingereicht 1. März 2023; Rekordjahr)

- Nucor Corporation — SEC-Quartalsbericht 10-Q zum 4. April 2026 (eingereicht 13. Mai 2026)

- Nucor Corporation — SEC-Pflichtmitteilung 8-K vom 14. Mai 2025 (Cybervorfall) und 8-K/A vom 20. Juni 2025 (Nachmeldung)

- Vollständige SEC-Einreichungshistorie von Nucor: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand Mitte Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner, u. a. Dividenden-Aristokraten (Rang 2 der US-Auswahl, Stand 18. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Nucor-Aktien.

Unser Fazit auf einen Blick

- Dividenden-Disziplin positiv

- Basisdividende seit 1973 in jedem Jahr erhöht, 212. Quartalsdividende in Folge (Februar 2026), Ausschüttungsquote 2025 nur rund 29 Prozent, Ziel von mindestens 40 Prozent Kapitalrückführung inklusive Rückkäufen — die Serie ist durch niedrige Quote und Bilanzstärke gegen Stahl-Täler gepanzert (10-K 2025).

- Bilanz & Bonität positiv

- Verschuldungsquote 24,4 Prozent (Ende 2025), Current Ratio 2,9, 2,48 Milliarden US-Dollar Kasse und kurzfristige Anlagen (4. April 2026), Altman-Z um 10, höchste Ratings aller nordamerikanischen Stahlhersteller (A−/A3/A−) — allerdings hat sich die Kasse seit Ende 2024 (4,14 Milliarden) durch den Investitions-Superzyklus fast halbiert.

- Zyklik & Gewinnqualität negativ

- Gewinn je Aktie fiel von 28,79 (2022) auf 7,52 US-Dollar (2025), der Umsatz von 41,5 auf 30,7 Milliarden (2024), ehe 2025/Q1 2026 die Wende brachte — Nucors Ergebnis hängt an metal margin und Stahlpreis, die der Konzern nicht kontrolliert; die OECD beziffert die globale Überkapazität auf das Achtfache der US-Produktion.

- Comeback-Momentum positiv

- Q1 2026: Umsatz +21 Prozent auf 9,5 Milliarden US-Dollar, Nettogewinn 743 Millionen (3,23 je Aktie) nach 156 Millionen im Vorjahresquartal, Rekord-Versandmengen, 86 Prozent Auslastung, 886 Millionen operativer Cashflow, historisch hohe Auftragsbestände (10-Q zum 04.04.2026, 10-K 2025).

- Politik-Abhängigkeit der Marge neutral

- Der Importanteil am US-Fertigstahlmarkt fiel von über 22 auf rund 15 Prozent (Q1 2025 → Q1 2026) durch Section-232-Zölle und Handelsverfahren — realer Rückenwind, aber von politischen Entscheidungen abhängig, die sich ändern können; China verlagert Kapazität in Drittländer zur Zoll-Umgehung (10-K 2025, 10-Q).

- Bewertung nach dem Sprung negativ

- KGV um 24 nachlaufend (um 15 auf Basis der 2026er-Schätzungen), Kurs-Buchwert um 2,6, +47 Prozent seit Jahresanfang und nur rund 10 Prozent unter Allzeithoch (Datenstand Mitte Juli 2026) — viel vom Comeback ist eingepreist; die Dividendenrendite von rund 0,9 Prozent stützt die Bewertung nicht.

Nucor ist der Beleg, dass Dividenden-Königtum und Zyklik kein Widerspruch sind: Die Basisdividende steigt seit 1973 jedes Jahr, weil sie mit rund 29 Prozent Ausschüttungsquote (2025) bewusst klein gehalten wird — während der Gewinn je Aktie binnen drei Jahren um 74 Prozent fiel und im ersten Quartal 2026 wieder auf das Vierfache sprang. Dagegen stehen eine Festungsbilanz mit A-Ratings, ein Investitions-Superzyklus um das 4-Milliarden-Werk in West Virginia und eine Bewertung, die das Comeback nach +47 Prozent seit Jahresanfang bereits weitgehend bezahlt. Wer hier kauft, kauft die Disziplin — und trägt den Zyklus. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam NUE über den hauseigenen Dividenden-Aristokraten-Scanner: Rang 2 der US-Auswahl (Stand 18. Juli 2026); zeitgleich Treffer in „Martin Zweig: Wachstum mit Vernunft" und „Altman-Z: Bilanz-Festung" — Qualität und Bilanzstärke bestätigen sich über mehrere Scanner.

- Zur Zählweise der Serie: Der Geschäftsbericht (10-K) 2025 formuliert „increased its base cash dividend every year since the Company began paying dividends in 1973"; unser Scanner führt Nucor mit 51 Erhöhungsjahren (kuratierte Liste, Stand Juni 2026). Die Dividendenrendite von rund 0,9 Prozent bezieht sich auf die Jahresrate von 2,24 US-Dollar bei einem Kurs um 249 US-Dollar (Datenstand Mitte Juli 2026).

- Scanner-Kennzahlen (KGV, KUV, Piotroski, Altman-Z) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; der Gewinnsprung des Q1 2026 steckt darin, die weiteren 2026er-Quartale naturgemäß nicht. Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Nucor zahlt seit 1973 Dividende und hat die Basisdividende laut Geschäftsbericht (10-K) 2025 seither in jedem Jahr angehoben — je nach Zählweise gut 50 Erhöhungsjahre in Folge; unser hauseigener Aktien-Scanner führt Nucor mit 51 Jahren (Stand Juni 2026). Im Februar 2026 beschloss der Verwaltungsrat die 212. Quartalsdividende in Folge (0,56 US-Dollar je Aktie). 2025 flossen insgesamt 2,20 US-Dollar je Aktie, nach 2,16 US-Dollar 2024.

Die Sicherheit kommt aus der bewusst niedrigen Quote, nicht aus stabilen Gewinnen: 2025 zahlte Nucor 2,20 US-Dollar je Aktie bei 7,52 US-Dollar Gewinn — rund 29 Prozent Ausschüttungsquote; im Rekordjahr 2022 waren es nur etwa 7 Prozent. Selbst im schwachen ersten Quartal 2025 (0,67 US-Dollar Gewinn je Aktie) war die Quartalsdividende von 0,55 US-Dollar verdient. Dazu kommen eine Verschuldungsquote von 24,4 Prozent (Ende 2025) und die höchsten Bonitätsnoten aller nordamerikanischen Stahlhersteller.

Nucor Corporation (NYSE: NUE, Charlotte/North Carolina, rund 33.000 Beschäftigte) ist der größte Stahlhersteller und größte Stahlrecycler Nordamerikas. Elektrolichtbogenöfen schmelzen Schrott zu neuem Stahl; drei Segmente — Stahlwerke (20,0 Milliarden US-Dollar Außenumsatz 2025), Stahlprodukte (10,3 Milliarden, u. a. für Rechenzentren) und Rohstoffe (2,2 Milliarden, inklusive Schrotthändler DJJ und eigener Erdgasförderung) — ergaben 2025 zusammen 32,5 Milliarden US-Dollar Umsatz.

Stahl ist ein Weltmarktprodukt: Nucors Gewinn hängt an der „metal margin", der Spanne zwischen Stahl-Verkaufspreis und Schrott-Einkaufspreis. Vom Rekordjahr 2022 (7,61 Milliarden US-Dollar Nettogewinn, 28,79 je Aktie) fiel der Gewinn bis 2025 auf 1,74 Milliarden (7,52 je Aktie), ehe das erste Quartal 2026 mit 743 Millionen (3,23 je Aktie) zurücksprang. Die OECD schätzt die globale Überkapazität 2025 auf rund 704 Millionen Tonnen — das Achtfache der US-Jahresproduktion.

Am 14. Mai 2025 meldete Nucor der SEC einen wesentlichen Cybervorfall (8-K, Item 1.05): Ein Angreifer verschaffte sich illegal Zugang zu den IT-Systemen, Nucor stoppte vorsorglich Produktionsabläufe an mehreren Standorten, und laut Nachmeldung (8-K/A vom 20. Juni 2025) wurden begrenzte Daten entwendet. Der Vorfall wurde eingedämmt (Backups, externe Forensiker, Bundespolizei); im Geschäftsbericht (10-K) 2025 taucht er nicht mehr als Ergebnisbelastung auf.

Nach dem Comeback-Quartal eher sportlich: rund 58 Milliarden US-Dollar Börsenwert, nachlaufendes Kurs-Gewinn-Verhältnis um 24, Kurs-Buchwert um 2,6, nur rund 10 Prozent unter Allzeithoch (Datenstand Mitte Juli 2026). Auf Basis der Analystenschätzungen von knapp 17 US-Dollar Gewinn je Aktie für 2026 ergäbe sich ein vorausschauendes KGV um 15. Bei Zyklikern gilt: Das KGV ist am Gewinn-Tief optisch am höchsten — entscheidend ist, wo im Zyklus man kauft, nicht die eine Kennzahl.

Ein Elektrolichtbogenofen (EAF) schmilzt Altmetall mit Strom statt mit Kokskohle zu neuem Stahl — wie ein riesiger Schmelztiegel, der sich wie ein Gasherd hoch- und runterfahren lässt, während ein klassischer Hochofen ununterbrochen brennen muss. Das macht Nucor flexibler im Abschwung und emissionsärmer je Tonne; Rohstoff ist überwiegend recycelter Schrott, ergänzt um Eisenschwamm (DRI) aus eigenen Anlagen in Louisiana und Trinidad.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.