Twin-Disc-Aktie: Rekordumsatz beim Schiffsgetriebe-Bauer seit 1918 — und ein Millionengewinn, der fast nur aus der Steuerzeile kommt

Twin Disc baut seit 1918 Schiffs- und schwere Industriegetriebe und taucht in unserem hauseigenen Growth-Scanner „Joshua" auf (Datenstand 17. Juli 2026), während die Aktie in einem Jahr um rund 164 Prozent gestiegen ist. Wir haben den Geschäftsbericht (10-K) für das Geschäftsjahr 2025 und die drei Quartalsberichte (10-Q) des Geschäftsjahres 2026 gelesen: ein Rekordumsatz von 340,7 Millionen US-Dollar, unterm Strich aber ein Nettoverlust — und dann ein Neun-Monats-Gewinn von 25,2 Millionen, von dem 19,0 Millionen eine einmalige Steuergutschrift sind. Keine Anlageberatung — nur die Frage, was ein Gewinn wert ist, den nicht die Fabrik verdient hat, sondern die Buchhaltung.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die besonders die Gründlichen erwischt — nennen wir sie die Ein-Zahl-Falle. Sie funktioniert so: Du findest eine Aktie mit einer einzigen Kennzahl, die zu schön ist, um sie zu hinterfragen. Ein Kurs-Gewinn-Verhältnis von 13, während die Aktie in einem Jahr um 164 Prozent gestiegen ist. Eine Gewinnüberraschung von plus 1.450 Prozent im letzten Quartal. „Billig und Wachstum" flüstert das Gehirn, und schon hat die eine Zahl das Denken übernommen. Kaum ein Nebenwert füttert diese Falle im Sommer 2026 so lehrbuchhaft wie Twin Disc, Incorporated (Nasdaq: TWIN) aus Wisconsin: ein 108 Jahre alter Bauer von Schiffs- und Schwerlastgetrieben, der gerade seinen höchsten Umsatz aller Zeiten gemeldet hat und dessen Aktie in fast jedem Trendfilter unseres Scanners auftaucht. Deshalb machen wir einen Deal: Bevor du dich von der einen schönen Zahl mitreißen lässt, lesen wir gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — den Geschäftsbericht (10-K) für das Geschäftsjahr 2025 und die drei Quartalsberichte (10-Q) des Geschäftsjahres 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erzählt eine Geschichte, in der das schöne KGV nicht die Fabrik verdient hat, sondern die Steuerzeile. Am Ende entscheidest du selbst.

Was Twin Disc eigentlich macht — und für wen

Twin Disc wurde 1918 in Wisconsin gegründet und baut seither das schwere, unsichtbare Zeug, das Kraft in Bewegung übersetzt: Schiffsgetriebe, Azimut- und Oberflächenantriebe, Propeller und Boot-Managementsysteme auf der einen Seite; Lastschaltgetriebe, hydraulische Drehmomentwandler, Nebenabtriebe, Industriekupplungen, Steuerungs- und Bremssysteme auf der anderen. Übersetzt ist Twin Disc so etwas wie der Getriebe- und Kupplungsspezialist für alles, was auf dem Wasser fährt oder abseits der Straße schwer arbeitet — von der Luxusyacht über das Patrouillenboot bis zum Flughafen-Löschfahrzeug und der Ölfeld-Ausrüstung. Verkauft wird das an Kunden in der Sport-, Handels- und Militärschifffahrt sowie an Energie-, Rohstoff-, Regierungs-, Militär- und Industriemärkte; produziert wird in den USA, Belgien, Kanada, Finnland, Italien, den Niederlanden und der Schweiz. Der Konzern führt zwei Segmente — Fertigung (die Werke) und Vertrieb (das eigene Händlernetz in Asien, Australien und Nordamerika) — und beschäftigte zum 30. Juni 2025 rund 980 Menschen. Eine Besonderheit gehört an den Anfang, weil sie beim Zahlenlesen ständig stolpern lässt: Twin Discs Geschäftsjahr endet am 30. Juni. Wenn hier vom „Geschäftsjahr 2025" die Rede ist, ist der Zeitraum Juli 2024 bis Juni 2025 gemeint — und die „ersten neun Monate des Geschäftsjahres 2026" laufen von Juli 2025 bis Ende März 2026. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Oben wächst der Umsatz auf ein Rekordniveau — aber ganz unten in der Gewinn-und-Verlust-Rechnung entscheidet nicht die Fabrik, sondern die Steuerzeile über Gewinn oder Verlust. Wie schnell aus einer sauberen Wachstumsgeschichte eine Frage nach der Ergebnisqualität wird, haben wir schon beim Spezialwerkstoff-Konzern Materion gesehen — und warum ein Auftragsbuch allein noch keine Marge ist, beim Elektronik-Auftragsfertiger Plexus.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Twin Disc kam über den Growth-Scanner „Joshua" auf die Rechercheliste (Datenstand 17. Juli 2026) — und steht dort nicht allein, sondern in einer bemerkenswerten Konfluenz: Die Aktie taucht in 16 unserer Trendfilter gleichzeitig auf. Sie steckt im Stage-2-Aufwärtstrend nach Stan Weinstein (Kurs über steigender 200-Tage-Linie), notiert über der 50- und der 200-Tage-Linie, ist ein Relative-Stärke-Führer (RS-Wert 94 auf Wochen-, 97 auf Monatsbasis), löste ein Breakout-Signal nach Pradeep Bonde aus und erfüllt auch die Momentum-Kriterien nach Mark Minervini und Mike Webster. Dahinter stehen harte Kurszahlen: plus 164 Prozent auf Zwölf-Monats-Sicht, plus 55 Prozent in drei Monaten — und trotzdem noch rund 44 Prozent unter dem Allzeithoch (Datenstand 17. Juli 2026). So weit die Trend-Brille. Die Fundamental-Brille desselben Scanners liefert die verräterischen Zahlen: ein nachlaufendes Kurs-Gewinn-Verhältnis von rund 13, ein Kurs-Umsatz-Verhältnis von 0,9, ein Kurs-Buchwert-Verhältnis von 1,8, eine Eigenkapitalrendite von 16 Prozent — und eine Gewinnüberraschung von plus 1.450 Prozent im jüngsten Quartal. Genau diese letzte Zahl ist der Haken. Eine Gewinnüberraschung von 1.450 Prozent entsteht nicht, weil eine Fabrik plötzlich viermal so viel verdient — sie entsteht, wenn ein einmaliger Buchungsposten das Ergebnis aufbläht. Merke dir diesen Fingerabdruck: Wenn eine Gewinnüberraschung ins Vierstellige springt, hat fast nie das Geschäft geliefert, sondern die Buchhaltung. Woher der Sprung kommt, steht in den Berichten — und dorthin gehen wir jetzt.

Die Zahlen über die Jahre — ehrlich gewürdigt

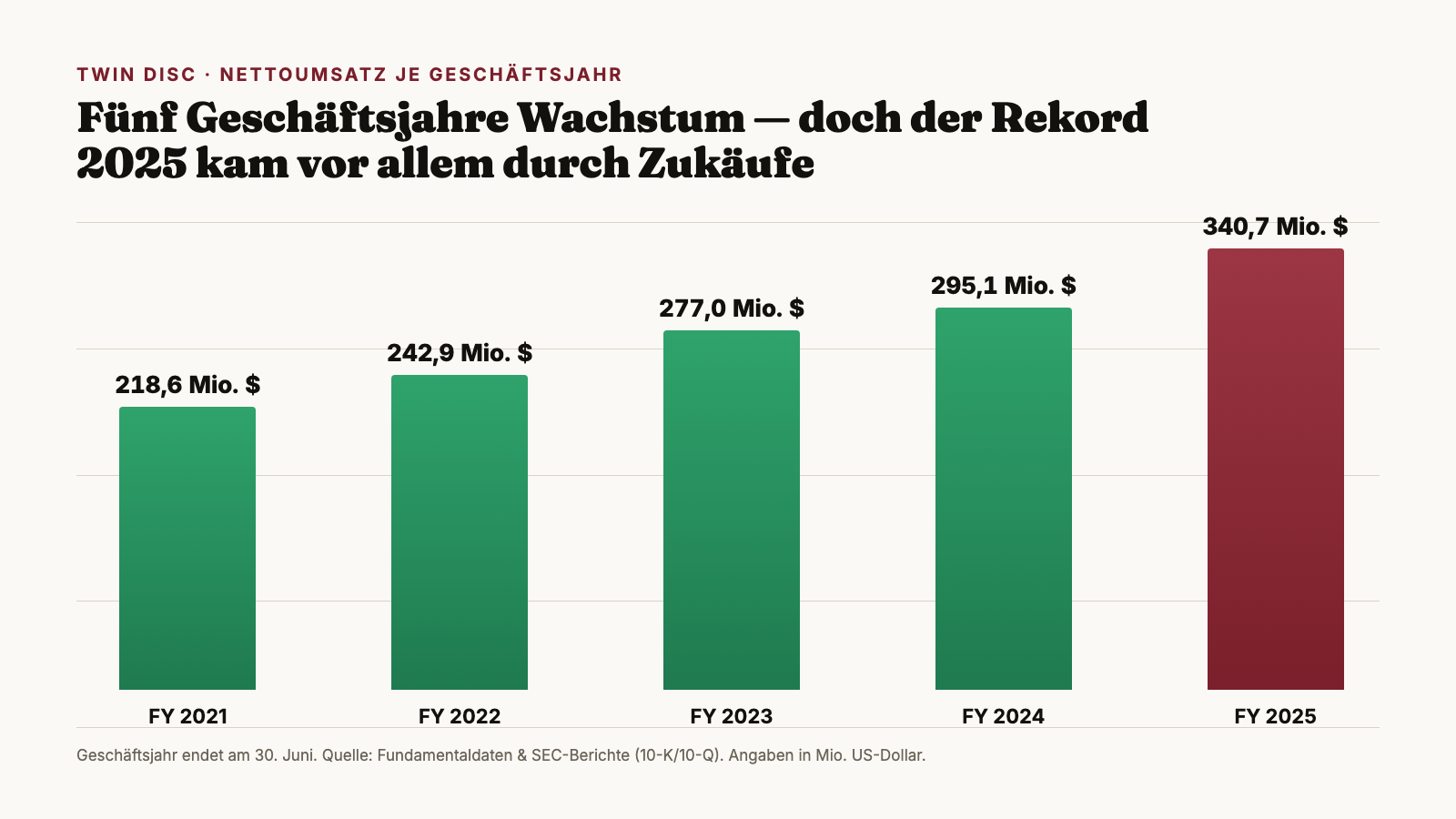

Erst das, was wirklich beeindruckt, denn es ist echt. Twin Disc hat seinen Umsatz über fünf Geschäftsjahre ohne einen einzigen Rückschlag gesteigert — eine Seltenheit für einen zyklischen Industriekonzern: von 218,6 Millionen US-Dollar im Geschäftsjahr 2021 auf 242,9 (2022), 277,0 (2023), 295,1 (2024) und schließlich 340,7 Millionen im Geschäftsjahr 2025 — ein Plus von 15,5 Prozent zum Vorjahr und der höchste Wert der Firmengeschichte. Auch die operative Erholung ist real: Der Bruttogewinn stieg im Geschäftsjahr 2025 um 11,3 Prozent auf 92,7 Millionen US-Dollar, das Auftragsbuch für die kommenden sechs Monate lag zum 30. Juni 2025 mit 150,5 Millionen um 13 Prozent über dem Vorjahr, und die einzelnen Quartale des Geschäftsjahres 2026 zeigen weiter nach oben: 80,0 Millionen (Q1), 90,2 Millionen (Q2), 96,7 Millionen US-Dollar (Q3). Der stärkste Treiber ist das niederländische Antriebsgeschäft Veth, das im Geschäftsjahr 2025 um 12,3 Prozent wuchs. Wer nur diese Absätze liest, sieht einen kerngesunden Wachstumswert.

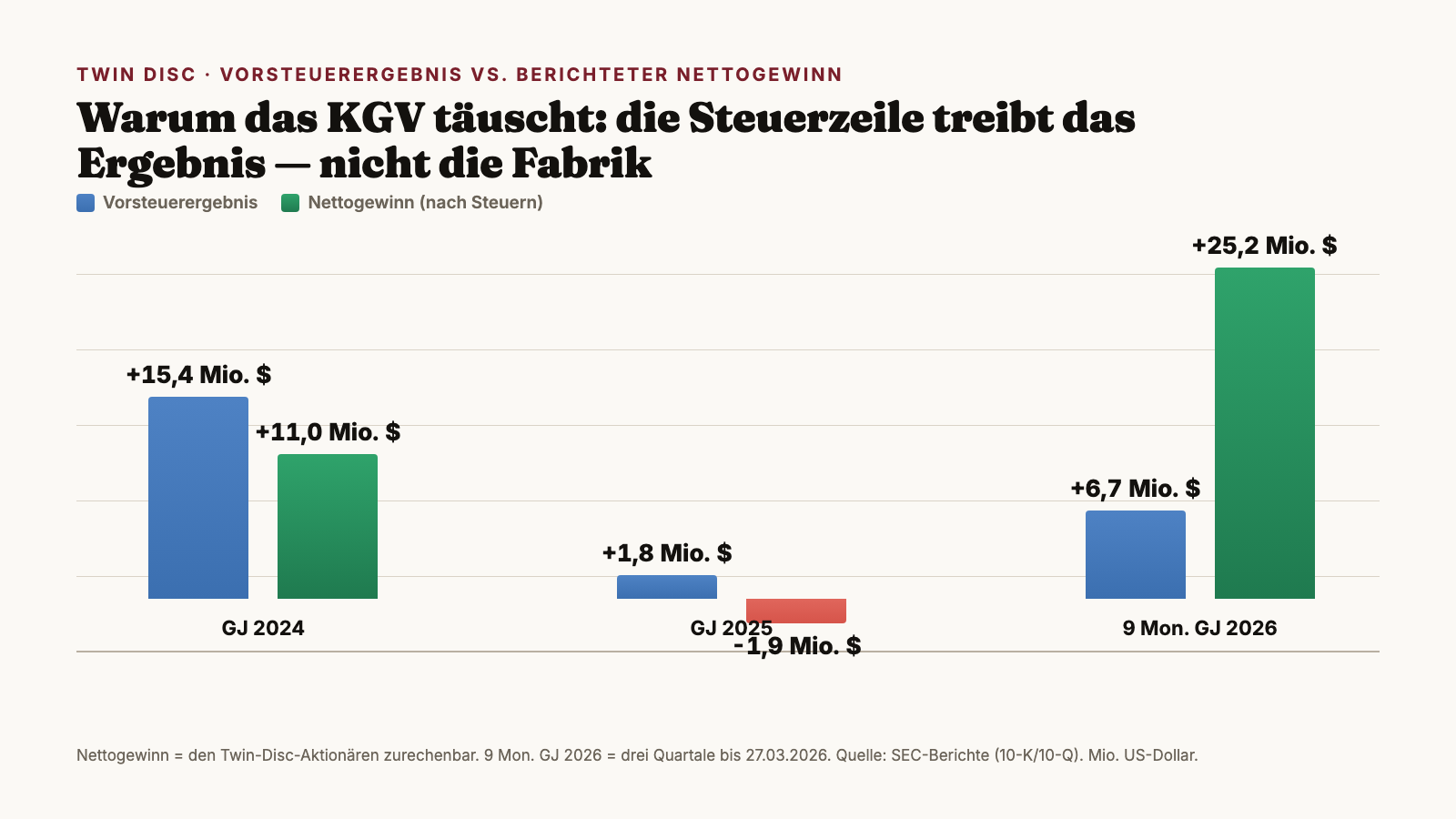

Aber jetzt dreh die Gewinn-und-Verlust-Rechnung um und schau ganz nach unten. Im Rekordjahr 2025 stand vor Steuern ein Ergebnis von 1,8 Millionen US-Dollar — schon dünn für 340,7 Millionen Umsatz. Und dann kam die Steuerzeile: eine Steuerlast von 3,4 Millionen, also mehr als das gesamte Vorsteuerergebnis. Ergebnis: ein Nettoverlust von 1,9 Millionen US-Dollar, ein effektiver Steuersatz von 190,4 Prozent und ein Verlust je Aktie von 14 Cent — nach einem Gewinn von 80 Cent im Geschäftsjahr 2024. Ein Konzern, der seinen höchsten Umsatz aller Zeiten macht und trotzdem rote Zahlen schreibt, weil das Finanzamt-Kapitel es so will — das ist das Gegenteil dessen, was ein KGV von 13 verspricht. Merke dir den Rhythmus: Bei Twin Disc bestimmt nicht die Fabrik das Ergebnis, sondern die latente Steuer. Wie sehr, zeigt der Sprung ins Geschäftsjahr 2026 — und der bringt uns zu den unbequemen Wahrheiten.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der 25-Millionen-Gewinn ist zu drei Vierteln eine einmalige Steuergutschrift

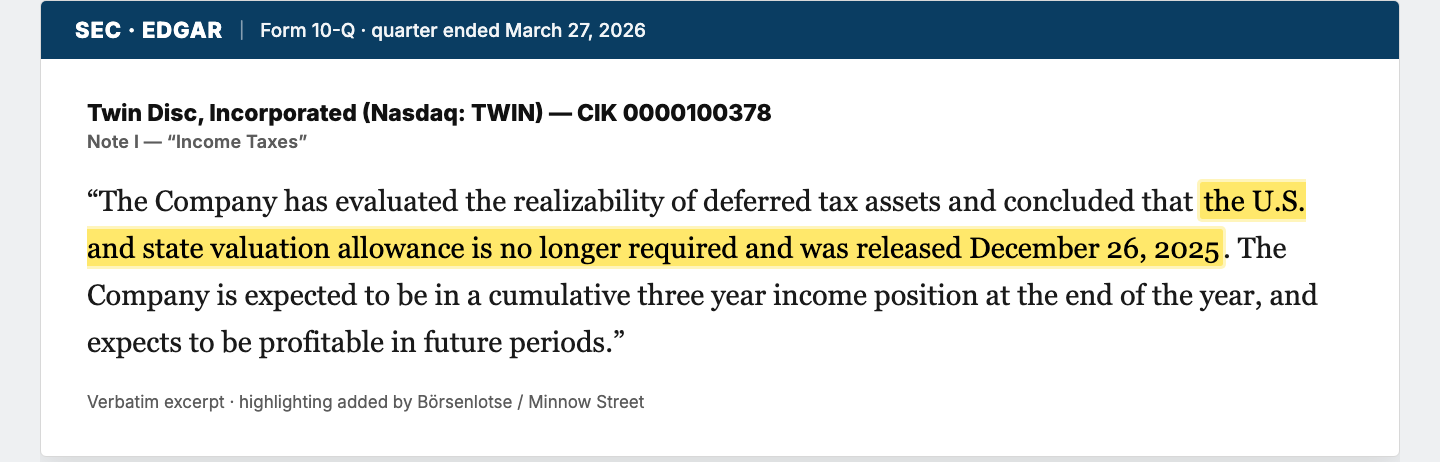

In den ersten neun Monaten des Geschäftsjahres 2026 meldete Twin Disc einen Nettogewinn von 25,2 Millionen US-Dollar (1,79 US-Dollar je Aktie) — nach einem Verlust von 3,3 Millionen im Vorjahreszeitraum. Klingt nach einer spektakulären Wende. Aber das Vorsteuerergebnis derselben neun Monate betrug nur 6,7 Millionen. Wie wird aus 6,7 Millionen vor Steuern ein Gewinn von 25,2 Millionen nach Steuern? Durch eine Steuergutschrift von 19,0 Millionen US-Dollar — das Gegenteil einer Steuerlast. Der Grund steht in der Steuernotiz des Quartalsberichts: Twin Disc hatte über Jahre eine volle Wertberichtigung auf seine US-latenten Steueransprüche (englisch „valuation allowance") gebildet — 24,0 Millionen US-Dollar zum 30. Juni 2025. Übersetzt: Der Konzern durfte angesparte US-Steuervorteile bilanziell nicht ansetzen, weil er nicht sicher genug mit künftigen US-Gewinnen rechnen konnte. Am 26. Dezember 2025 kehrte er diese Einschätzung um:

„The Company has evaluated the realizability of deferred tax assets and concluded that the U.S. and state valuation allowance is no longer required and was released December 26, 2025. The Company is expected to be in a cumulative three year income position at the end of the year, and expects to be profitable in future periods."

Übersetzung: „Das Unternehmen hat die Realisierbarkeit der latenten Steueransprüche geprüft und ist zu dem Schluss gekommen, dass die Wertberichtigung für die USA und die Bundesstaaten nicht mehr erforderlich ist; sie wurde am 26. Dezember 2025 aufgelöst. Es wird erwartet, dass sich das Unternehmen zum Jahresende in einer kumulierten Drei-Jahres-Gewinnposition befindet, und es erwartet, in künftigen Perioden profitabel zu sein."

— Twin Disc, Incorporated, SEC-Quartalsbericht 10-Q zum 27. März 2026, Note I „Income Taxes"

Eine solche Auflösung ist ein unbarer Einmaleffekt: kein Dollar fließt in die Kasse, und wiederholen lässt sich der Vorgang nicht — die Wertberichtigung kann man nur einmal auflösen. Rechnet man den Steuervorteil heraus, bleiben von den 25,2 Millionen Gewinn noch rund 6 Millionen operatives Ergebnis vor Steuern übrig. Genau deshalb ist die Gewinnüberraschung von 1.450 Prozent aus dem Scanner-Kapitel kein Gütesiegel, sondern eine Warnleuchte: Sie misst den Buchungssprung, nicht das Geschäft. Ein Jahr zuvor lief dieselbe Mechanik übrigens in die andere Richtung — da drückte die Wertberichtigung das Ergebnis in den Verlust.

Unbequeme Wahrheit Nr. 2: Das US-Geschäft verliert Geld — der ganze Gewinn kommt aus dem Ausland

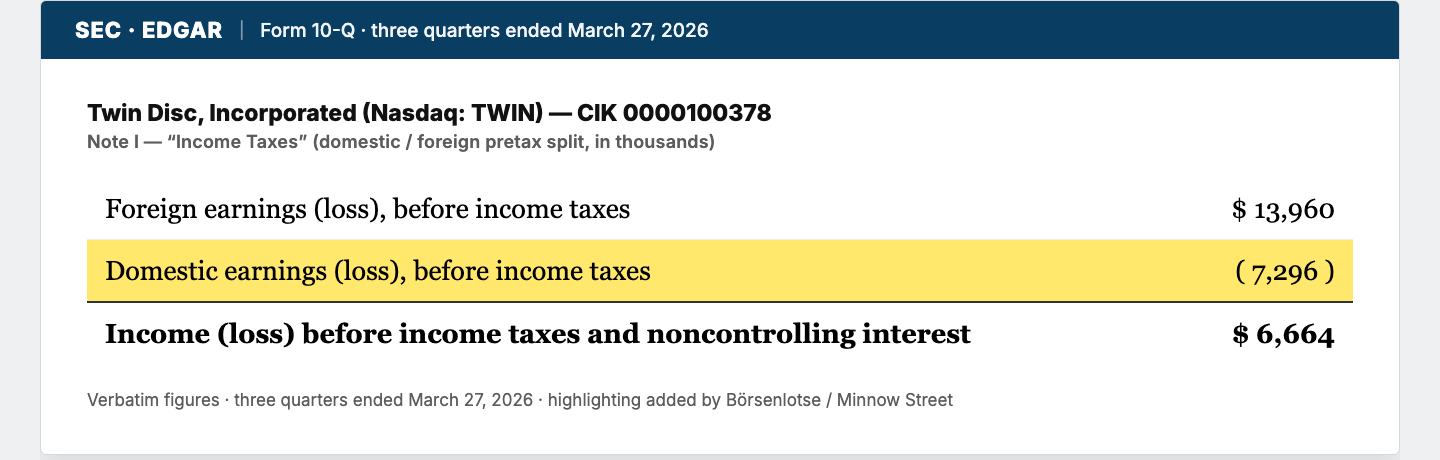

Warum bildet ein Konzern überhaupt jahrelang eine volle Wertberichtigung auf seine US-Steueransprüche? Weil er im Inland nicht verlässlich Geld verdient. Die Steuernotiz des Quartalsberichts zerlegt das Vorsteuerergebnis nach Herkunft — und das Bild ist eindeutig:

„Foreign earnings (loss), before income taxes … $13,960 [thousand]. Domestic earnings (loss), before income taxes … ($7,296) [thousand]. Income (loss) before income taxes and noncontrolling interest … $6,664 [thousand]." (Drei Quartale bis 27. März 2026)

Übersetzung: „Auslandsergebnis vor Steuern … 13,960 Millionen US-Dollar. Inlandsergebnis vor Steuern … minus 7,296 Millionen. Ergebnis vor Steuern und Minderheitenanteilen … 6,664 Millionen." (drei Quartale bis 27. März 2026)

— Twin Disc, Incorporated, SEC-Quartalsbericht 10-Q zum 27. März 2026, Note I „Income Taxes"

Das ist das eigentlich Unbequeme an Wahrheit Nr. 1: Ausgerechnet in dem Jahr, in dem das US-Geschäft über neun Monate 7,3 Millionen US-Dollar Verlust macht, entscheidet das Management, die US-Steueransprüche seien nun doch werthaltig, und bucht dafür einen 19-Millionen-Ertrag. Man kann das optimistisch lesen — als begründete Wette darauf, dass die USA bald profitabel werden. Man kann es aber auch als das lesen, was es bilanziell ist: eine Ermessensentscheidung, die den Gewinn heute schön macht und sich erst in Zukunft beweisen muss. Zur Fairness: Die Bilanzregeln (ein „kumulativer Drei-Jahres-Gewinn") erzwingen solche Auflösungen ab einem gewissen Punkt geradezu, und das Auslandsgeschäft — Veth in den Niederlanden, die Schweizer Propeller, das finnische Katsa — trägt real. Aber wer die Aktie wegen des niedrigen KGV kauft, sollte wissen: Dieses KGV steht und fällt mit einem US-Geschäft, das gerade Geld verliert.

Unbequeme Wahrheit Nr. 3: Das Umsatzwachstum ist gekauft — organisch schrumpfte Twin Disc

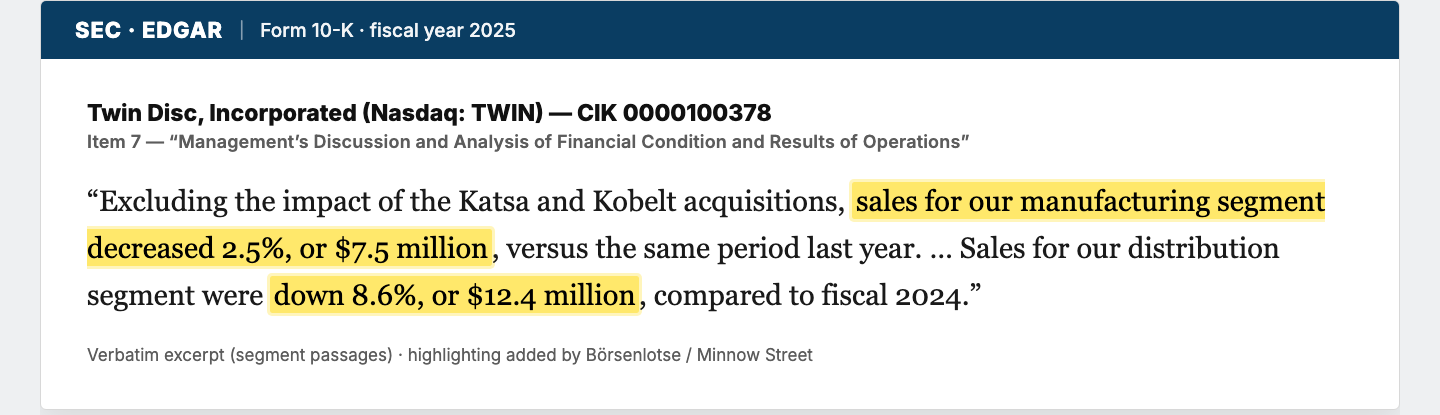

Der Rekordumsatz von 340,7 Millionen US-Dollar sieht nach Nachfrage-Boom aus. Der Geschäftsbericht erklärt nüchtern, woher er wirklich kam — nämlich vor allem aus zwei Firmenkäufen. Rechnet man Katsa und Kobelt heraus, dreht sich das Vorzeichen:

„Excluding the impact of the Katsa and Kobelt acquisitions, sales for our manufacturing segment decreased 2.5%, or $7.5 million, versus the same period last year. … Sales for our distribution segment were down 8.6%, or $12.4 million, compared to fiscal 2024."

Übersetzung: „Ohne die Auswirkungen der Zukäufe Katsa und Kobelt sank der Umsatz unseres Fertigungssegments um 2,5 Prozent bzw. 7,5 Millionen US-Dollar gegenüber dem Vorjahreszeitraum. … Der Umsatz unseres Vertriebssegments ging gegenüber dem Geschäftsjahr 2024 um 8,6 Prozent bzw. 12,4 Millionen zurück."

— Twin Disc, Incorporated, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Management’s Discussion and Analysis"

Zukäufe sind nichts Ehrenrühriges — Katsa (ein finnischer Getriebehersteller, übernommen im Mai 2024) und Kobelt (ein kanadischer Steuerungs- und Antriebsspezialist, übernommen im Februar 2025 für rund 17,5 Millionen US-Dollar) passen strategisch gut ins Portfolio, und der Veth-Antrieb wächst tatsächlich organisch. Aber die Buchhaltung des Wachstums verdient Ehrlichkeit: Ein großer Teil des „Rekords" ist zusammengekauft, nicht erarbeitet, und beim Kauf entsteht neuer Aufwand — allein die Kaufpreis-Abschreibungen und die höheren Verwaltungskosten der beiden neuen Töchter (8,6 Millionen zusätzliche Marketing-, Entwicklungs- und Verwaltungskosten) drücken die Marge. Wenn ein zyklischer Industriekonzern nur durch Zukäufe wächst, während das Kerngeschäft schrumpft, kauft der Anleger keine Nachfrage — er kauft eine Bilanzsumme.

Unbequeme Wahrheit Nr. 4: Das Geld steckt im Lager, nicht in der Kasse — und die Schulden steigen

Ein Blick auf die Bilanz zum 30. Juni 2025 erklärt, warum Wachstum bei Twin Disc anstrengend ist. Auf der Aktivseite dominiert das Vorratslager mit 152,0 Millionen US-Dollar — mehr als 40 Prozent der gesamten Bilanzsumme und ein Anstieg um 21,5 Millionen gegenüber dem Vorjahr. Dem stehen nur 16,1 Millionen Kasse gegenüber. Genau dieser Lageraufbau (zum Teil wegen Lieferverzögerungen zum Jahresende, zum Teil zur Absicherung des wachsenden Auftragsbuchs) ließ den operativen Cashflow von 33,7 auf 24,0 Millionen US-Dollar schrumpfen. Ein Konzern, der einen Rekordumsatz meldet, aber weniger Bargeld erwirtschaftet, bindet sein Wachstum im Regal — und muss die Lücke über Kredite füllen. Das tut Twin Disc: Zum 30. Juni 2025 lagen rund 31,4 Millionen US-Dollar Finanzschulden in den Büchern, und am 30. Juni 2026 unterschrieb der Konzern eine neue, größere Kreditvereinbarung — 30 Millionen Terminkredit plus eine revolvierende Linie über bis zu 60 Millionen, jetzt gemeinsam mit JPMorgan Chase, besichert durch nahezu das gesamte bewegliche Vermögen und 65 Prozent der Auslandstöchter. Das ist kein Alarm — die Verschuldung ist gemessen an 164 Millionen Eigenkapital überschaubar, und die Kreditauflagen (Verschuldung höchstens das 3,5-Fache des operativen Ergebnisses) werden eingehalten. Aber die Richtung ist klar: Twin Disc finanziert seinen Umbau vom US-Nischenanbieter zum breiter aufgestellten Konzern zunehmend über Schulden und Lager — nicht über den eigenen Cashflow.

Bewertung: ein KGV von 13, das keines ist

Mitte Juli 2026 brachte Twin Disc rund 330 bis 345 Millionen US-Dollar Börsenwert auf die Waage (Datenstand 17. Juli 2026). Auf den ersten Blick sieht das billig aus: ein nachlaufendes Kurs-Gewinn-Verhältnis von rund 13, ein Kurs-Umsatz-Verhältnis von 0,9, ein Kurs-Buchwert-Verhältnis von 1,8. Aber genau hier schnappt die Ein-Zahl-Falle vom Anfang zu. Das KGV von 13 rechnet mit einem nachlaufenden Gewinn, in dem die 19-Millionen-Steuergutschrift voll enthalten ist. Zieht man diesen unbaren Einmaleffekt heraus und legt einen normalen Steuersatz an, verdient Twin Disc über die letzten zwölf Monate nur wenige Millionen — das bereinigte KGV liegt dann nicht bei 13, sondern jenseits von 50. Das Kurs-Umsatz-Verhältnis von 0,9 ist für einen margenschwachen Getriebebauer (operative Marge im Geschäftsjahr 2025: knapp 3 Prozent) ebenfalls kein Schnäppchen, sondern eine faire bis sportliche Bewertung. Übersetzt: Der Markt bezahlt heute nicht ein billiges Wachstum, sondern eine Hoffnung — dass aus dem Rekordumsatz irgendwann ein Rekordgewinn wird. Immerhin gibt es Substanz-Anker: 164 Millionen Eigenkapital, ein Auftragsbuch von 150,5 Millionen, eine seit dem Geschäftsjahr 2024 wieder gezahlte Dividende (zuletzt 16 Cent je Aktie) und rund 22 Prozent Insider-Besitz. Aber ein Rückkaufprogramm liegt praktisch brach (kein einziger Rückkauf im Geschäftsjahr 2025), weil das Geld für Zukäufe und Lager gebraucht wird.

Chancen und Risiken auf einen Blick

Was für Twin Disc spricht:

- Fünf Geschäftsjahre Umsatzwachstum ohne Rückschlag, von 218,6 auf 340,7 Millionen US-Dollar; Rekordumsatz im Geschäftsjahr 2025 (+15,5 Prozent), Bruttogewinn +11,3 Prozent auf 92,7 Millionen, Auftragsbuch für sechs Monate 150,5 Millionen (+13 Prozent).

- Das Auslandsgeschäft trägt real: der niederländische Veth-Antrieb wuchs 2025 um 12,3 Prozent, die Schweizer Mega-Yacht-Propeller um 3,9 Prozent; die Zukäufe Katsa (Finnland) und Kobelt (Kanada) erweitern Portfolio und Regionen.

- Eine solide, verständliche Bilanz: 164,0 Millionen US-Dollar Eigenkapital, Verschuldung überschaubar (rund 31,4 Millionen Finanzschulden, Kreditauflagen eingehalten), aktuelles Verhältnis 2,0; die Steuerauflösung selbst signalisiert, dass das Management künftige Gewinne für wahrscheinlich hält.

- Kapitalrückführung reaktiviert: Dividende seit dem Geschäftsjahr 2024 wieder gezahlt (zuletzt 16 Cent je Aktie), rund 22 Prozent Insider-Besitz.

- Die Markttechnik ist stark: Stage-2-Aufwärtstrend, plus 164 Prozent auf Zwölf-Monats-Sicht, RS-Führer, Treffer in 16 unserer Trendfilter (Datenstand 17. Juli 2026).

Was dagegen spricht:

- Der Gewinn ist zum großen Teil eine Steuerzeile: von 25,2 Millionen US-Dollar Neun-Monats-Gewinn (GJ 2026) sind 19,0 Millionen eine einmalige, unbare Steuergutschrift; das Vorsteuerergebnis betrug nur 6,7 Millionen. Im Rekordjahr 2025 stand trotz Höchstumsatz ein Nettoverlust (Steuersatz 190,4 Prozent).

- Das US-Geschäft verliert Geld: 7,3 Millionen inländischer Vorsteuerverlust über neun Monate (GJ 2026) gegen 14,0 Millionen Auslandsgewinn — der ganze Konzerngewinn kommt aus dem Ausland, und die US-Steuerauflösung ist eine Ermessenswette.

- Das Wachstum ist gekauft: ohne Katsa und Kobelt schrumpfte der Umsatz 2025 (Fertigung −2,5 Prozent, Vertrieb −8,6 Prozent); Kaufpreis-Abschreibungen und höhere Kosten der Zukäufe belasten die Marge.

- Wenig Kasse, viel Lager: 152,0 Millionen Vorräte gegen 16,1 Millionen Kasse, operativer Cashflow von 33,7 auf 24,0 Millionen gefallen; neue, größere Kreditlinie (30 + 60 Millionen) vom 30. Juni 2026, besichert durch fast das gesamte Vermögen und 65 Prozent der Auslandstöchter.

- Bewertung nur scheinbar günstig: bereinigt um die Steuergutschrift liegt das KGV jenseits von 50; margenschwacher, zyklischer Endmarkt (operative Marge knapp 3 Prozent) und Währungsrisiko (großer Euro-Anteil).

Ein menschliches Fazit

Zurück zur Ein-Zahl-Falle vom Anfang. Ihr Kern ist nicht, dass Kennzahlen lügen — ein KGV von 13 ist rechnerisch korrekt, die Gewinnüberraschung von 1.450 Prozent hat wirklich stattgefunden. Ihr Kern ist, dass eine einzelne Zahl das Denken übernimmt, bevor man gefragt hat, woher sie kommt. Bei Twin Disc kommt der Gewinn, der das KGV so schön macht, überwiegend aus einer einmaligen Steuerbuchung — und dahinter steht ein Geschäft, das oben wächst (durch Zukäufe), in der Mitte nur dünn verdient und im Inland gerade Geld verliert. Die gute Nachricht: Das ist kein Kartenhaus. Twin Disc baut seit 108 Jahren echte, gefragte Maschinen, das Eigenkapital ist solide, das Auslandsgeschäft trägt, das Auftragsbuch ist voll, und wenn die USA tatsächlich in die Gewinnzone drehen, war die Steuerauflösung im Nachhinein berechtigt. Die ehrliche Frage an dich ist deshalb nicht „Wächst Twin Disc?" (der Umsatz tut es), sondern: Kaufst du ein Geschäft — oder kaufst du eine Kennzahl? Wer die 25 Millionen Gewinn für bare Münze nimmt, kauft eine Kennzahl. Wer das Vorsteuerergebnis von 6,7 Millionen, das schrumpfende Kerngeschäft und den US-Verlust danebenlegt, sieht ein solides, aber margenschwaches Industrieunternehmen zu einem Preis, der schon einiges an künftiger Besserung vorwegnimmt. Beides kann sich auszahlen — aber nur das zweite weiß, wofür es bezahlt. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Twin Disc, Incorporated — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 30. Juni 2025; eingereicht 5. September 2025)

- Twin Disc, Incorporated — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (endete 30. Juni 2024; eingereicht 6. September 2024)

- Twin Disc, Incorporated — SEC-Quartalsbericht 10-Q zum 27. März 2026 (drittes Quartal GJ 2026; eingereicht 6. Mai 2026)

- Twin Disc, Incorporated — SEC-Quartalsbericht 10-Q zum 26. Dezember 2025 (zweites Quartal GJ 2026; eingereicht 4. Februar 2026)

- Twin Disc, Incorporated — SEC-Quartalsbericht 10-Q zum 26. September 2025 (erstes Quartal GJ 2026; eingereicht 5. November 2025)

- Twin Disc, Incorporated — SEC-Bericht 8-K vom 6. Juli 2026 (neue Kreditvereinbarung vom 30. Juni 2026)

- Vollständige SEC-Einreichungshistorie von Twin Disc, Incorporated: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 17. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 17. Juli 2026), darunter der Growth-Scanner „Joshua".

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Twin-Disc-Aktien.

Unser Fazit auf einen Blick

- Umsatz & Auftragslage positiv

- Fünf Geschäftsjahre Umsatzwachstum ohne Rückschlag auf ein Rekordniveau von 340,7 Millionen US-Dollar (GJ 2025, +15,5 Prozent), Bruttogewinn +11,3 Prozent auf 92,7 Millionen, Sechs-Monats-Auftragsbuch 150,5 Millionen (+13 Prozent zum 30.06.2025); die FY-2026-Quartale steigen weiter (80,0 → 90,2 → 96,7 Millionen).

- Ergebnisqualität & Steuerzeile negativ

- Von 25,2 Millionen US-Dollar Neun-Monats-Gewinn (GJ 2026) sind 19,0 Millionen eine einmalige, unbare Steuergutschrift (Auflösung der US-Wertberichtigung am 26.12.2025); das Vorsteuerergebnis betrug nur 6,7 Millionen. Im Rekordjahr 2025 stand trotz Höchstumsatz ein Nettoverlust bei 190,4 Prozent Steuersatz (10-Q zum 27.03.2026, Note I; 10-K GJ 2025).

- US-Geschäft & Wachstumsqualität negativ

- Das Inland verlor über neun Monate (GJ 2026) 7,3 Millionen US-Dollar vor Steuern, während das Ausland 14,0 Millionen verdiente; der Umsatzrekord ist gekauft — ohne Katsa und Kobelt schrumpfte der Umsatz 2025 (Fertigung −2,5 Prozent, Vertrieb −8,6 Prozent). Der ganze Gewinn kommt aus dem Ausland (10-Q zum 27.03.2026; 10-K GJ 2025, Item 7).

- Bilanz & Finanzierung neutral

- 164,0 Millionen US-Dollar Eigenkapital und überschaubare Schulden (~31,4 Millionen) stehen gegen ein schweres Vorratslager (152,0 Millionen) und dünne Kasse (16,1 Millionen); der operative Cashflow fiel auf 24,0 Millionen, und die neue Kreditlinie (30 + 60 Millionen, 30.06.2026) ist durch fast das gesamte Vermögen und 65 Prozent der Auslandstöchter besichert.

- Bewertung & Markttechnik neutral

- Stage-2-Aufwärtstrend, plus 164 Prozent in zwölf Monaten und Treffer in 16 Trendfiltern treffen auf ein nachlaufendes KGV von rund 13, das die Steuergutschrift enthält — bereinigt liegt es jenseits von 50; KUV 0,9 ist bei knapp 3 Prozent operativer Marge fair bis sportlich (Datenstand 17. Juli 2026).

Twin Disc ist ein 108 Jahre alter, solider Getriebebauer mit Rekordumsatz, vollem Auftragsbuch und tragendem Auslandsgeschäft — aber die Ergebnisqualität hinkt der Umsatzqualität hinterher. Der Neun-Monats-Gewinn von 25,2 Millionen US-Dollar (GJ 2026) ist zu drei Vierteln eine einmalige Steuergutschrift, das Vorsteuerergebnis betrug nur 6,7 Millionen, das US-Geschäft verliert Geld, und der Umsatzrekord ist zugekauft. Das niedrige KGV von 13 ist damit optisch — bereinigt liegt es jenseits von 50. Wer hier investiert, kauft die Wette, dass aus dem Rekordumsatz ein Rekordgewinn wird. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam TWIN über den Growth-Scanner „Joshua" und eine Konfluenz von 16 Trendfiltern im hauseigenen Aktien-Scanner (Datenstand 17. Juli 2026); die auffällige Gewinnüberraschung von plus 1.450 Prozent ist ein Effekt der einmaligen Steuergutschrift, nicht des operativen Geschäfts.

- Scanner-Kennzahlen (KGV, KUV, EK-Rendite, Gewinnüberraschung) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; die Auflösung der US-Wertberichtigung (Q2 GJ 2026) steckt darin und verzerrt das KGV nach unten — ein bereinigtes KGV liegt jenseits von 50.

- Kurs- und Bewertungsangaben datiert auf den 17. Juli 2026 (Börsenwert rund 330 bis 345 Millionen US-Dollar); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Twin Discs Geschäftsjahr endet am 30. Juni — alle Quartalsangaben tragen den Geschäftsjahres-Versatz.

Häufige Fragen

Twin Disc, Incorporated (Nasdaq: TWIN) aus Milwaukee, Wisconsin, baut seit 1918 Schiffs- und schwere Off-Highway-Antriebstechnik — Schiffsgetriebe, Azimut- und Oberflächenantriebe, Propeller sowie Lastschaltgetriebe, Drehmomentwandler, Nebenabtriebe, Industriekupplungen und Bremssysteme. Kunden sind Sport-, Handels- und Militärschifffahrt sowie Energie-, Rohstoff- und Industriemärkte. Umsatz im Geschäftsjahr 2025 (endete 30. Juni 2025): 340,7 Millionen US-Dollar.

Twin Discs Geschäftsjahr endet am 30. Juni. Das „Geschäftsjahr 2025" umfasst also Juli 2024 bis Juni 2025, und die „ersten neun Monate des Geschäftsjahres 2026" laufen von Juli 2025 bis Ende März 2026. Wer Twin-Disc-Zahlen mit Kalenderjahres-Zahlen anderer Firmen vergleicht, sollte diesen Versatz von einem halben Jahr im Kopf behalten.

Im Geschäftsjahr 2025 erzielte Twin Disc mit 340,7 Millionen US-Dollar einen Rekordumsatz, aber nur ein Vorsteuerergebnis von 1,8 Millionen. Die Steuerlast von 3,4 Millionen überstieg das Vorsteuerergebnis, sodass unterm Strich ein Nettoverlust von 1,9 Millionen stand — ein effektiver Steuersatz von 190,4 Prozent. Ursache ist eine volle Wertberichtigung auf die US-latenten Steueransprüche, die 2025 noch bestand.

Von den 25,2 Millionen US-Dollar Nettogewinn der ersten neun Monate des Geschäftsjahres 2026 (bis 27. März 2026) sind 19,0 Millionen eine einmalige, unbare Steuergutschrift: Twin Disc löste am 26. Dezember 2025 seine US-Wertberichtigung auf latente Steuern auf. Das Vorsteuerergebnis derselben neun Monate betrug nur 6,7 Millionen. Der operative Kern verdient also deutlich weniger, als die Gewinnzahl suggeriert.

In den ersten neun Monaten des Geschäftsjahres 2026 verlor das US-Geschäft vor Steuern 7,3 Millionen US-Dollar, während das Auslandsgeschäft 14,0 Millionen verdiente. Der gesamte Konzerngewinn stammte also aus dem Ausland (unter anderem Veth in den Niederlanden, Schweizer Propeller, Katsa in Finnland). Trotzdem löste Twin Disc die US-Wertberichtigung auf und wettet damit auf künftige US-Gewinne.

Nur teilweise. Der Umsatzsprung im Geschäftsjahr 2025 stammt vor allem aus den Zukäufen Katsa (Finnland, Mai 2024) und Kobelt (Kanada, Februar 2025). Ohne diese Zukäufe sank der Umsatz im Fertigungssegment um 2,5 Prozent und im Vertriebssegment um 8,6 Prozent. Organisch schrumpfte Twin Disc also — mit Ausnahme des niederländischen Veth-Antriebs, der um 12,3 Prozent wuchs.

Nur auf den ersten Blick. Das nachlaufende Kurs-Gewinn-Verhältnis von rund 13 (Datenstand 17. Juli 2026) enthält die einmalige Steuergutschrift von 19 Millionen US-Dollar. Rechnet man diesen unbaren Einmaleffekt heraus und legt einen normalen Steuersatz an, liegt das bereinigte KGV jenseits von 50. Bei einem Börsenwert von rund 330 bis 345 Millionen und einer operativen Marge von knapp 3 Prozent ist die Aktie damit nicht billig, sondern fair bis sportlich bewertet.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.