Plexus-Aktie: Vier Milliarden Umsatz — und warum davon nur ein Zwanzigstel als Gewinn hängen bleibt

Plexus baut komplexe Elektronik für fremde Marken — Beatmungsgeräte, Rüstungselektronik, Industriegeräte — und taucht im Growth-Scanner „Joshua" auf, während der Kurs sich binnen zwölf Monaten mehr als verdoppelt hat (Datenstand 17. Juli 2026). Wir haben die Geschäftsberichte (10-K) für die Geschäftsjahre 2024 und 2025 und den Quartalsbericht (10-Q) zum 4. April 2026 gelesen: gut 4 Milliarden US-Dollar Umsatz, von denen nach dem Materialeinkauf nur rund fünf Cent je Dollar als operativer Gewinn übrig bleiben — ein Rekordgewinn, ein wieder anziehendes Wachstum (plus 18,7 Prozent im jüngsten Quartal) und die Frage, warum der Markt für einen Auftragsfertiger das 43-fache des Gewinns zahlt. Keine Anlageberatung — nur die Erinnerung, dass eine große Umsatzzahl noch keine große Marge ist.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die genau dann zuschnappt, wenn eine Zahl schön groß ist: die Milliarden-Blendung. Sie funktioniert so: Du liest „4 Milliarden US-Dollar Umsatz" und dein Kopf übersetzt das automatisch in „großes, sicheres, profitables Unternehmen". Größe fühlt sich nach Qualität an. Dabei sind Umsatz und Gewinn zwei völlig verschiedene Dinge — und bei manchen Geschäftsmodellen liegen zwischen ihnen Welten. Kaum eine Aktie führt das im Sommer 2026 so anschaulich vor wie Plexus Corp. (Nasdaq: PLXS) aus Neenah, Wisconsin: ein Auftragsfertiger für komplexe Elektronik, dessen Kurs sich in zwölf Monaten mehr als verdoppelt hat und der in unserem Growth-Scanner „Joshua" aufleuchtet. Gut 4 Milliarden Umsatz — und trotzdem ein Unternehmen, von dem der Markt weniger hält, als die große Zahl vermuten lässt, sobald man auf die Marge schaut. Deshalb machen wir einen Deal: Bevor die große Zahl dich blendet, lesen wir gemeinsam, was Plexus selbst der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K) für die Geschäftsjahre 2024 und 2025 und den Quartalsbericht (10-Q) zum 4. April 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erzählt von einem echten Rekordgewinn, einem wieder anziehenden Wachstum — und einer Marge, die so dünn ist wie eine Rasierklinge. Am Ende entscheidest du selbst.

Was Plexus eigentlich macht — und für wen

Plexus ist das, was die Branche EMS nennt — „Electronic Manufacturing Services", auf Deutsch ein Auftragsfertiger für Elektronik. Übersetzt: Plexus ist die Werkbank hinter fremden Marken. Ein Medizintechnik-Konzern hat ein Beatmungsgerät erfunden, ein Rüstungsunternehmen ein Radarmodul, ein Industriekonzern einen Netzwerk-Controller — aber gebaut, getestet, verpackt und ausgeliefert wird das Ganze oft nicht von der Marke selbst, sondern von einem Dienstleister wie Plexus. Das Unternehmen begleitet solche Produkte laut Geschäftsbericht (10-K) von der Entwicklung über die Serienfertigung und das Lieferketten-Management bis zum Aftermarket — sein eigener Slogan dafür ist „Design-to-Deliver". Bezahlt wird Plexus für die eigene Wertschöpfung; den teuren Materialeinsatz (Chips, Platinen, Bauteile) reicht es größtenteils durch. Genau das ist der Grund, warum wir gleich so genau auf die Marge schauen werden. Bedient werden im Wesentlichen drei Marktsektoren, und zwar keine billigen Massenprodukte, sondern regulierte, langlebige, hochkomplexe Geräte: Gesundheit/Life-Sciences (40 Prozent des Umsatzes im GJ 2025), Industrie (43 Prozent) und Luftfahrt/Verteidigung (17 Prozent). Im Geschäftsjahr 2025 bediente Plexus rund 190 Kunden aus 26 Werken mit zusammen etwa 5,0 Millionen Quadratfuß Fläche (rund 465.000 Quadratmeter) und über 20.000 Beschäftigten. Eine Besonderheit gehört an den Anfang, weil sie beim Zahlenlesen stolpern lässt: Plexus’ Geschäftsjahr endet nicht am 31. Dezember, sondern am Samstag, der dem 30. September am nächsten liegt — ein 52/53-Wochen-Kalender. Das „Geschäftsjahr 2025" endete am 27. September 2025, das „zweite Quartal des Geschäftsjahres 2026" am 4. April 2026. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Plexus liefert gerade echtes, sich beschleunigendes Wachstum und einen Rekordgewinn — aber es bleibt ein Auftragsfertiger mit rasierklingendünner Marge, den der Markt inzwischen wie ein Wachstumsunternehmen bepreist. Wie schmal die eigene Wertschöpfung im Auftragsgeschäft ist, haben wir beim direkten Branchennachbarn Benchmark Electronics schon einmal seziert — und wie sehr im Luftfahrt-/Rüstungsgeschäft Zulassungen und Programme das Tempo bestimmen, beim Elektronikspezialisten Astronics.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Plexus kam über den Growth-Scanner „Joshua" auf die Rechercheliste (Datenstand 17. Juli 2026) — einen Filter, der Firmen sucht, deren Kurs- und Gewinnwachstum zusammen anziehen. Und Plexus kommt selten allein: Die Aktie steckt im Stage-2-Aufwärtstrend nach Stan Weinstein (Kurs über steigender 200-Tage-Linie), notiert über der 50- und der 200-Tage-Linie, gilt als Relative-Stärke-Leader (RS ≥ 90) und steht nahe am 52-Wochen-Hoch. Dahinter stehen plus 44,5 Prozent in drei Monaten, plus 86,9 Prozent in sechs Monaten und plus 114 Prozent über zwölf Monate (Datenstand 17. Juli 2026). So weit die Trend- und Wachstums-Brille — sie leuchtet grün. Die Bewertungs-Brille desselben Scanners mahnt zugleich: ein nachlaufendes Kurs-Gewinn-Verhältnis um 43 und ein Kurs-Buchwert-Verhältnis um 5,3 sind für einen Auftragsfertiger stolze Werte, und die Eigenkapitalrendite von 13,2 Prozent ist solide, aber kein Ausnahmewert (Datenstand 17. Juli 2026). Der Analysten-Konsens von fünf Häusern liegt bei 1,4 auf der Skala von 1 (starker Kauf) bis 5 — also klar im Kauf-Lager. Merke dir diesen Fingerabdruck: Ein Growth-Scanner findet, was schnell wächst — er sagt dir nicht, ob du für dieses Wachstum einen fairen Preis zahlst. Das musst du selbst nachrechnen. Genau das tun wir jetzt.

Die Zahlen über die Jahre — ehrlich gewürdigt

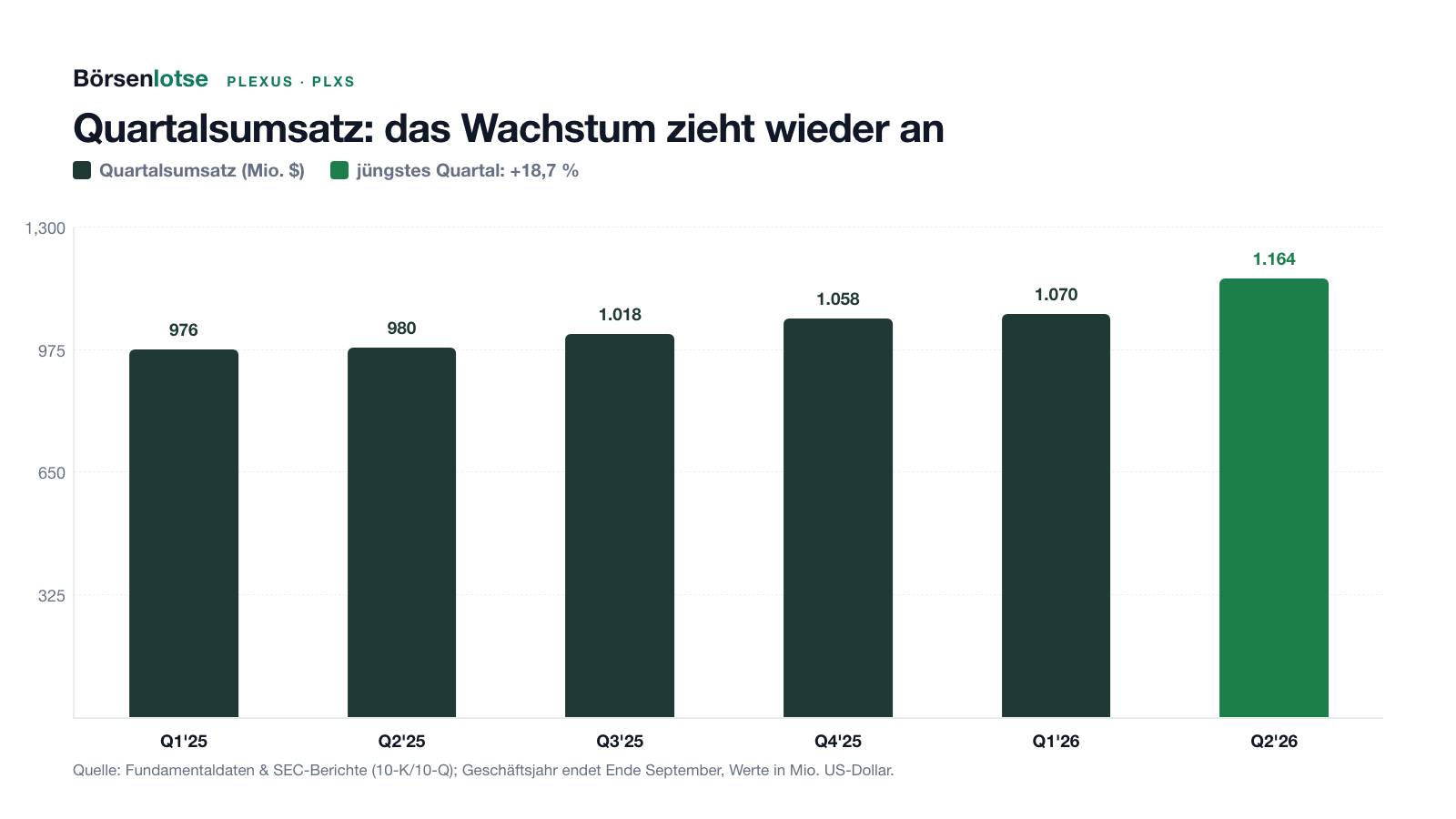

Erst das, was wirklich beeindruckt. Plexus ist keine Verlust-Story und kein Kartenhaus, sondern ein durchgehend profitables Unternehmen mit einer der besseren Bilanzen seiner Branche. Im Geschäftsjahr 2025 (endete 27. September 2025) setzte der Konzern 4,03 Milliarden US-Dollar um (plus 1,8 Prozent), verdiente operativ 202,4 Millionen und unterm Strich 172,9 Millionen US-Dollar netto — ein Plus von 54,6 Prozent gegenüber den 111,8 Millionen des Vorjahres. Das verwässerte Ergebnis je Aktie sprang von 4,01 auf 6,26 US-Dollar. Und das Wachstum hat gerade wieder Fahrt aufgenommen: Im zweiten Quartal des Geschäftsjahres 2026 (Januar bis Anfang April 2026) stieg der Umsatz um 18,7 Prozent auf 1,16 Milliarden US-Dollar, der Nettogewinn um 27,5 Prozent auf 49,8 Millionen, das verwässerte Ergebnis je Aktie von 1,41 auf 1,82 US-Dollar. Über das erste Halbjahr des GJ 2026 summiert sich das auf plus 14,2 Prozent Umsatz. Der Quartalsverlauf zeigt eine saubere Beschleunigung:

Woher kommt das frische Tempo? Der Quartalsbericht ist erfreulich konkret — es ist nicht bloß der Markt, es sind neue Aufträge:

„The increase in net sales was driven by an increase of $87.2 million due to production ramps of new products for existing customers and an increase of $28.9 million due to production ramps for new customers."

Übersetzung: „Der Umsatzanstieg wurde von einem Zuwachs von 87,2 Millionen US-Dollar durch Serienanläufe neuer Produkte für bestehende Kunden und einem Zuwachs von 28,9 Millionen durch Serienanläufe für neue Kunden getragen."

— Plexus Corp., SEC-Quartalsbericht 10-Q zum 4. April 2026, Item 2 „Management’s Discussion and Analysis"

So weit die Sonnenseite. Sie ist real, und sie ist der Grund, warum die Aktie in einem Growth-Scanner steht. Aber jetzt drehen wir das Bild um und schauen, was von den großen Zahlen tatsächlich hängen bleibt.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Von jedem Umsatz-Dollar bleiben nur fünf Cent operativer Gewinn

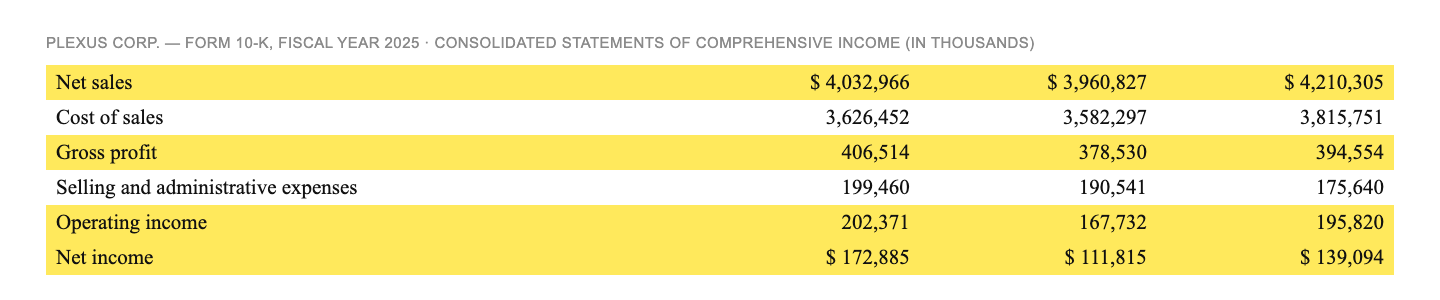

Das ist keine Kritik an Plexus — es ist die Physik des Auftragsgeschäfts. Ein Auftragsfertiger kauft im Namen seiner Kunden teure Bauteile ein, verbaut sie und stellt am Ende Material plus die eigene Arbeit in Rechnung. Der eingekaufte Materialwert läuft praktisch durch die Bücher hindurch; verdient wird an der Fertigung. Genau deshalb ist der Umsatz groß und die Marge dünn. Schau auf die nackten Zahlen des Geschäftsjahres 2025: Von 4.032,97 Millionen US-Dollar Umsatz blieben nach Materialeinkauf 406,51 Millionen als Bruttogewinn — eine Bruttomarge von 10,1 Prozent. Nach Vertrieb und Verwaltung standen 202,37 Millionen operativer Gewinn zu Buche, eine operative Marge von 5,0 Prozent. Und unterm Strich blieben 172,89 Millionen Nettogewinn — eine Nettomarge von 4,3 Prozent.

„Net sales $ 4,032,966 … Cost of sales 3,626,452 … Gross profit 406,514 … Operating income 202,371 … Net income $ 172,885" (in thousands)

Übersetzung: „Umsatz 4.032.966 … Materialaufwand 3.626.452 … Bruttogewinn 406.514 … operativer Gewinn 202.371 … Nettogewinn 172.885" (in Tausend US-Dollar).

— Plexus Corp., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Consolidated Statements of Comprehensive Income

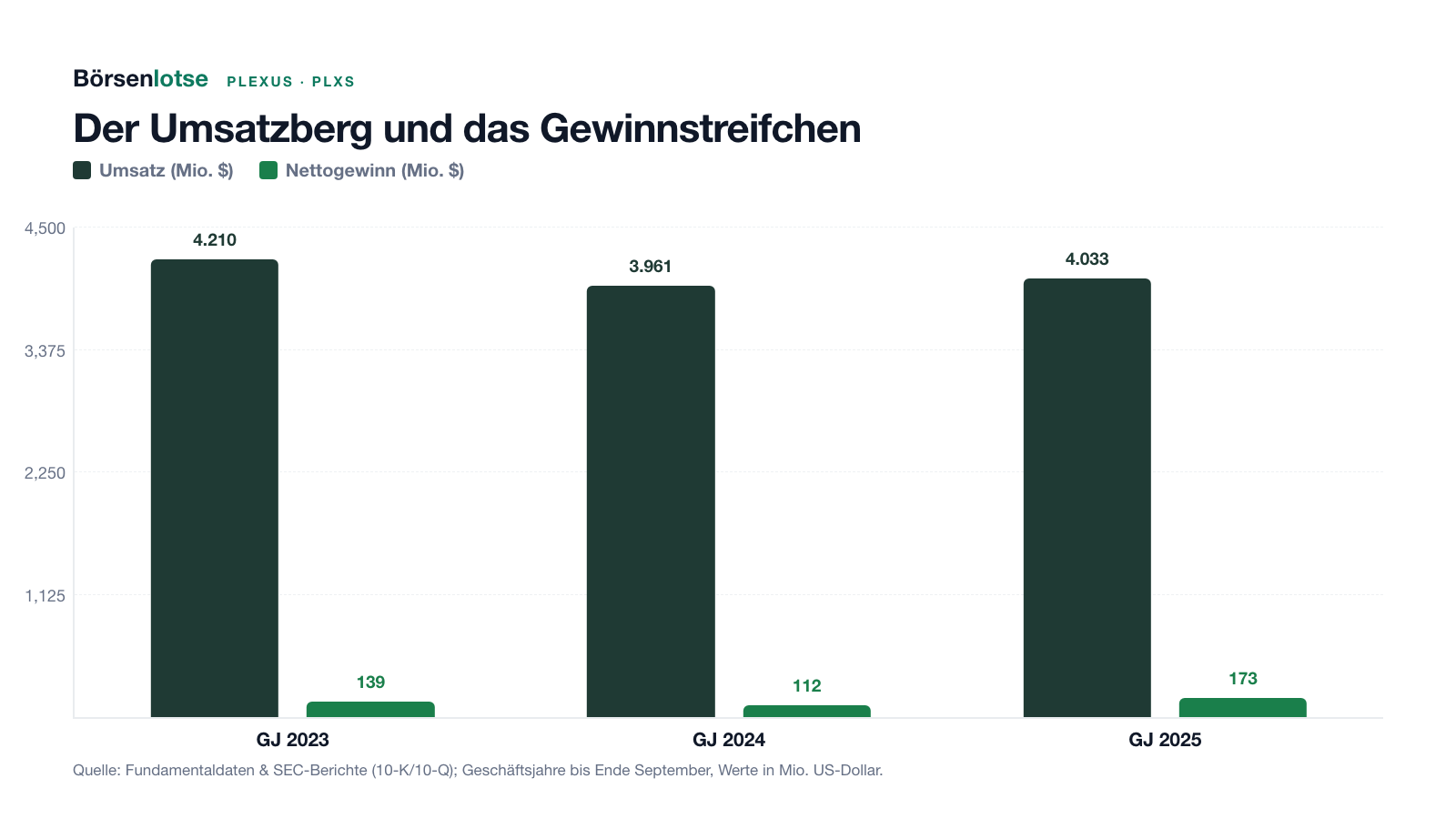

Man sieht die Blendung am besten im direkten Bild — der Umsatzberg neben dem Gewinn-Hügelchen:

Merke dir dieses Bild: Bei einem Auftragsfertiger ist Umsatz nicht Größe, sondern Durchsatz. Ein Fünf-Prozent-Margen-Geschäft verzeiht wenig — verteuert sich das Material, verschiebt ein Großkunde einen Serienanlauf oder steht eine Fabrik teurer als geplant, ist der schmale Streifen schnell noch schmaler. Zur Fairness gehört die andere Seite: Plexus fertigt keine Wegwerf-Elektronik, sondern regulierte Medizin-, Rüstungs- und Industriegeräte mit langen Produktlebenszyklen und hohen Eintrittshürden — das ist die margenstärkere Ecke des EMS-Geschäfts, und 10,1 Prozent Bruttomarge sind für einen Auftragsfertiger ordentlich. Aber „ordentlich für einen Auftragsfertiger" ist etwas anderes als „profitabel wie ein Markenhersteller". Genau diese Verwechslung ist die Milliarden-Blendung.

Unbequeme Wahrheit Nr. 2: Die Hälfte des Umsatzes hängt an zehn Kunden

Auf den ersten Blick wirkt Plexus breit aufgestellt — rund 190 Kunden, kein einziger über 10 Prozent des Umsatzes. Der Geschäftsbericht bestätigt das ausdrücklich: „No customer accounted for over 10% of our sales in fiscal 2025 or 2024" (übersetzt: „Kein Kunde stand im Geschäftsjahr 2025 oder 2024 für über 10 Prozent unseres Umsatzes"). Klingt beruhigend. Ein Satz weiter kippt das Bild:

„The majority of our net sales come from a relatively small number of customers and a limited number of market sectors; if we lose a major customer or program … then our net sales and operating results could decline significantly. Our 10 largest customers accounted for 49.1% and 47.8% of our net sales in fiscal 2025 and 2024, respectively."

Übersetzung: „Der Großteil unseres Umsatzes stammt von einer relativ kleinen Zahl von Kunden und einer begrenzten Zahl von Marktsektoren; verlieren wir einen wichtigen Kunden oder ein Programm … könnten Umsatz und operatives Ergebnis erheblich sinken. Auf unsere zehn größten Kunden entfielen im Geschäftsjahr 2025 bzw. 2024 49,1 Prozent und 47,8 Prozent unseres Umsatzes."

— Plexus Corp., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1 „Business" / Item 1A „Risk Factors"

Stell dir eine Werkstatt vor, die für viele verschiedene Auftraggeber baut — aber die Hälfte des Umsatzes kommt von zehn Stammkunden, und jeder einzelne Auftrag ist ein „Programm" mit langer Anlaufzeit und begrenzter Laufzeit. Fällt ein solches Programm weg — weil ein Kunde die Fertigung selbst übernimmt, das Endprodukt einstellt oder zur Konkurrenz wechselt —, reißt das ein sichtbares Loch. Das Wachstum, das wir eben gefeiert haben, ist die schöne Seite dieser Medaille (neue Serienanläufe füllen die Werke); die Kehrseite ist, dass dieselbe Mechanik auch rückwärts läuft. Merke dir das Spannungsfeld: Auftragsfertigung lebt von Programmen — und Programme kommen und gehen.

Unbequeme Wahrheit Nr. 3: „Made in Wisconsin" steht auf dem Briefkopf, der Gewinn entsteht in Asien

Plexus ist eine Wisconsin-Gesellschaft, der Sitz liegt in Neenah, und der Name klingt amerikanisch. Wo das Geld wirklich verdient wird, sagt der Risikoabschnitt des Geschäftsberichts ungeschminkt:

„Operations outside of the U.S. in the aggregate represent a majority of our net sales and operating income, with a particular concentration in Malaysia."

Übersetzung: „Die Geschäftstätigkeit außerhalb der USA macht insgesamt den überwiegenden Teil unseres Umsatzes und operativen Gewinns aus — mit einer besonderen Konzentration in Malaysia."

— Plexus Corp., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Die Segmentzahlen belegen es: Von 4,03 Milliarden Umsatz im Geschäftsjahr 2025 entfielen 2,39 Milliarden auf die Region Asien-Pazifik (APAC) und nur 1,22 Milliarden auf Amerika; 58,3 Prozent der über 20.000 Beschäftigten sitzen laut Personalangaben in der APAC-Region. Das ist betriebswirtschaftlich klug — dort sind die Fertigungskosten niedriger und die Lieferketten der Elektronik zu Hause. Aber es verschiebt das Risikoprofil: Wer PLXS kauft, kauft ein Klumpenrisiko in einem einzelnen südostasiatischen Land — mit Wechselkurs-, Handels- und geopolitischen Fragezeichen, die ein „US-Titel" auf den ersten Blick nicht vermuten lässt. Kein Skandal, aber ein Etikett, das man kennen sollte, bevor man es kauft.

Bewertung: 7,4 Milliarden Börsenwert für fünf Prozent Marge

Jetzt die Preisfrage. Mitte Juli 2026 brachte Plexus rund 7,4 Milliarden US-Dollar Börsenwert auf die Waage (Kurs um 270 US-Dollar, Datenstand 17. Juli 2026, nach einem Kursplus von 114 Prozent binnen zwölf Monaten). Gemessen am Gewinn ist das ein nachlaufendes Kurs-Gewinn-Verhältnis um 43 — für ein Unternehmen mit 5 Prozent operativer Marge ein selbstbewusster Preis. Das Kurs-Umsatz-Verhältnis um 1,8 klingt niedrig, ist es aber nicht: Bei einer Nettomarge von gut 4 Prozent ist jeder Umsatz-Dollar eben nur wenige Cent Gewinn wert, und ein KUV von 1,8 bedeutet hier faktisch dasselbe teure Preisschild wie das KGV von 43. Zum Vergleich der Größenordnung: Klassische Auftragsfertiger werden historisch eher mit einstelligen bis niedrig-zweistelligen Kurs-Gewinn-Verhältnissen gehandelt, weil ihr Geschäft kapitalintensiv, zyklisch und margenschwach ist. Plexus wird gerade so bepreist, als wäre es aus dieser Kategorie herausgewachsen — bezahlt wird die Hoffnung, dass die Verschiebung hin zu margenstärkerer Medizin-, Rüstungs- und Industrietechnik und das frische Auftragswachstum die dünne Marge dauerhaft anheben. Dafür spricht die Bilanz: Sie ist eine echte Stärke. Zum 4. April 2026 lagen 303,1 Millionen US-Dollar in der Kasse, dem stehen nur rund 137,8 Millionen Finanzschulden gegenüber; das Eigenkapital von 1,45 Milliarden trägt eine Bilanzsumme von 3,14 Milliarden (Eigenkapitalquote rund 46 Prozent). Und die Gewinnqualität hat sich verbessert — die operative Marge stieg im GJ 2025 um 80 Basispunkte. Nur: Ein Teil des Rekordgewinns kam nicht aus der Fabrik, sondern aus der Finanzierung — der Zinsaufwand fiel binnen zwei Jahren von 31,5 auf 11,6 Millionen US-Dollar. Solche Einmal-Entlastungen lassen sich nicht beliebig wiederholen. Die Aktienrückkäufe blieben zuletzt übrigens verhalten: Im ersten Halbjahr des GJ 2026 kaufte Plexus für nur 12,2 Millionen US-Dollar eigene Aktien zurück, obwohl noch 85,0 Millionen Rückkauf-Autorisierung offen sind (Stand 27. September 2025) — bei einem Kurs, der sich verdoppelt hat, hält sich das Management sichtlich zurück.

Chancen und Risiken auf einen Blick

Was für Plexus spricht:

- Echtes, beschleunigendes Wachstum: Umsatz im zweiten Quartal des GJ 2026 plus 18,7 Prozent auf 1,16 Milliarden US-Dollar, laut Bericht durch Serienanläufe neuer Produkte für bestehende und neue Kunden — kein bloßer Marktwind, sondern gewonnene Aufträge.

- Rekordgewinn mit besserer Qualität: Nettogewinn GJ 2025 plus 54,6 Prozent auf 172,9 Millionen, operative Marge plus 80 Basispunkte auf 5,0 Prozent, verwässertes Ergebnis je Aktie von 4,01 auf 6,26 US-Dollar.

- Die margenstärkere Ecke des Auftragsgeschäfts: regulierte, langlebige Geräte aus Gesundheit/Life-Sciences (40 Prozent), Industrie (43 Prozent) und Luftfahrt/Verteidigung (17 Prozent) mit hohen Eintrittshürden — kein austauschbares Massengeschäft.

- Solide Bilanz: 303,1 Millionen US-Dollar Kasse gegen rund 137,8 Millionen Finanzschulden, 1,45 Milliarden Eigenkapital, Eigenkapitalquote rund 46 Prozent (4. April 2026); Eigenkapitalrendite 13,2 Prozent.

- Markttechnik und Konsens im Rücken: Stage-2-Aufwärtstrend nach Stan Weinstein, über 50- und 200-Tage-Linie, RS-Leader, plus 114 Prozent in zwölf Monaten; Analysten-Konsens 1,4 von 5 (Datenstand 17. Juli 2026).

Was dagegen spricht:

- Rasierklingen-Marge als Systemeigenschaft: 5,0 Prozent operative, 4,3 Prozent Netto-Marge — von 4 Milliarden Umsatz bleibt ein schmaler Streifen, der bei Material-, Kunden- oder Fabrikproblemen schnell dünner wird.

- Kundenkonzentration: Die zehn größten Kunden stehen für 49,1 Prozent des Umsatzes, das Geschäft läuft über einzelne „Programme" mit begrenzter Laufzeit — verliert Plexus ein großes, sinkt der Umsatz spürbar (10-K GJ 2025).

- Klumpenrisiko Asien: Der überwiegende Teil von Umsatz und operativem Gewinn entsteht im Ausland, „mit einer besonderen Konzentration in Malaysia" — Wechselkurs-, Handels- und geopolitische Risiken für einen vermeintlichen US-Titel.

- Sportliche Bewertung: nachlaufendes KGV um 43, KUV um 1,8 (Datenstand 17. Juli 2026) — für einen margenschwachen Auftragsfertiger historisch teuer; der Kurs preist eine dauerhafte Margenverbesserung bereits ein.

- Stiller Gewinn-Helfer: Ein Teil der 55-Prozent-Gewinnsteigerung stammt aus dem von 28,9 auf 11,6 Millionen gefallenen Zinsaufwand — eine Einmal-Entlastung, die sich nicht jährlich wiederholen lässt.

Ein menschliches Fazit

Zurück zur Milliarden-Blendung vom Anfang. Ihr Kern ist nicht, dass große Umsätze wertlos wären — Plexus ist ein grundsolides, profitables Unternehmen mit einer sauberen Bilanz, echtem Auftragswachstum und einem verbesserten Gewinn. Ihr Kern ist, dass die große Zahl uns eine Qualität vorgaukelt, die im Auftragsgeschäft so nicht steckt: Von jedem Umsatz-Dollar bleiben nach dem Materialeinkauf nur wenige Cent, die Hälfte des Geschäfts hängt an zehn Kunden, und der Gewinn entsteht zum überwiegenden Teil in Asien. Nichts davon ist ein Skandal — alles davon steht offen in den Berichten, und Plexus macht seine Sache in einer margenschwachen Branche überdurchschnittlich gut. Die ehrliche Frage an dich ist deshalb nicht „Wächst Plexus?" (es wächst gerade wieder kräftig), sondern: Zahlst du für einen Auftragsfertiger einen Auftragsfertiger-Preis — oder zahlst du den Preis eines margenstarken Wachstumsunternehmens für ein Fünf-Prozent-Margen-Geschäft? Beim heutigen KGV um 43 gilt Letzteres. Wenn Plexus die Verschiebung in margenstärkere Nischen und das Auftragstempo wirklich Jahr für Jahr durchhält, kann die Aktie da hineinwachsen. Wenn nicht, bezahlst du eine Wachstums-Fantasie auf eine dünne Marge — und dünne Margen sind unversöhnlich, wenn das Tempo einmal stockt. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Plexus Corp. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 27. September 2025; eingereicht 14. November 2025)

- Plexus Corp. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (endete 28. September 2024; eingereicht 15. November 2024)

- Plexus Corp. — SEC-Quartalsbericht 10-Q zum 4. April 2026 (zweites Quartal GJ 2026; eingereicht 7. Mai 2026)

- Plexus Corp. — SEC-Quartalsbericht 10-Q zum 3. Januar 2026 (erstes Quartal GJ 2026; eingereicht 5. Februar 2026)

- Plexus Corp. — SEC-Quartalsbericht 10-Q zum 28. Juni 2025 (drittes Quartal GJ 2025; eingereicht 1. August 2025)

- Plexus Corp. — SEC-Quartalsbericht 10-Q zum 29. März 2025 (zweites Quartal GJ 2025; eingereicht 2. Mai 2025)

- Vollständige SEC-Einreichungshistorie von Plexus Corp.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 17. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner, Growth-Scanner „Joshua" (Datenstand 17. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Plexus-Aktien.

Unser Fazit auf einen Blick

- Wachstum & Auftragslage positiv

- Umsatz im zweiten Quartal des Geschäftsjahres 2026 (bis 4. April 2026) plus 18,7 Prozent auf 1,16 Milliarden US-Dollar, laut Quartalsbericht durch Serienanläufe neuer Produkte für bestehende (+87,2 Mio.) und neue Kunden (+28,9 Mio.); Nettogewinn plus 27,5 Prozent. Echtes, gewonnenes Auftragswachstum, kein bloßer Marktwind (10-Q zum 04.04.2026).

- Profitabilität & Marge neutral

- Rekord-Nettogewinn von 172,9 Millionen US-Dollar im GJ 2025 (+54,6 Prozent), operative Marge auf 5,0 Prozent verbessert (+80 Basispunkte) — aber im Kern ein Fünf-Prozent-Margen-Geschäft: von 4 Milliarden Umsatz bleiben rund vier Cent je Dollar. Ein Teil des Gewinnsprungs kam zudem aus dem von 28,9 auf 11,6 Millionen gefallenen Zinsaufwand (10-K GJ 2025).

- Klumpenrisiken (Kunden & Malaysia) negativ

- Die zehn größten Kunden stehen für 49,1 Prozent des Umsatzes, das Geschäft läuft über einzelne „Programme" mit begrenzter Laufzeit; zugleich entsteht der überwiegende Teil von Umsatz und operativem Gewinn im Ausland, „mit einer besonderen Konzentration in Malaysia" (10-K GJ 2025, Item 1/1A). Zwei Klumpenrisiken, die ein vermeintlicher US-Titel auf den ersten Blick verbirgt.

- Bilanz & Kapitalpolster positiv

- 303,1 Millionen US-Dollar Kasse gegen rund 137,8 Millionen Finanzschulden, 1,45 Milliarden Eigenkapital bei 3,14 Milliarden Bilanzsumme (Eigenkapitalquote rund 46 Prozent), Eigenkapitalrendite 13,2 Prozent — eine der solideren Bilanzen der Branche und Puffer für Zyklustäler (10-Q zum 04.04.2026).

- Bewertung & Markttechnik negativ

- Nachlaufendes KGV um 43 und KUV um 1,8 (Datenstand 17. Juli 2026) sind für einen margenschwachen Auftragsfertiger historisch teuer — der Kurs (plus 114 Prozent in zwölf Monaten) preist eine dauerhafte Margenverbesserung bereits ein. Growth- und Trend-Treffer (Joshua, Stan Weinstein Stage 2) treffen auf ein sportliches Preisschild.

Plexus ist ein grundsolides, profitables Unternehmen mit sauberer Bilanz, echtem Auftragswachstum (plus 18,7 Prozent im jüngsten Quartal) und einem Rekordgewinn. Aber es bleibt ein Auftragsfertiger mit rasierklingendünner Marge: von 4 Milliarden Umsatz bleiben rund fünf Cent operativer Gewinn je Dollar, die Hälfte des Geschäfts hängt an zehn Kunden, und der Gewinn entsteht überwiegend in Asien. Beim nachlaufenden KGV um 43 bezahlt der Markt einen Wachstumspreis für ein Fünf-Prozent-Margen-Geschäft. Wer hier investiert, wettet darauf, dass die Verschiebung in margenstärkere Nischen das Preisschild rechtfertigt. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam PLXS über den Growth-Scanner „Joshua" plus Trend-Konfluenz im hauseigenen Aktien-Scanner (Datenstand 17. Juli 2026): Stan-Weinstein-Stage-2, über 50- und 200-Tage-Linie, RS-Leader ≥ 90, nahe 52-Wochen-Hoch; Analysten-Konsens 1,4 von 5.

- Alle Geschäftsjahres- und Quartalsangaben tragen den 52/53-Wochen-Versatz: Das GJ 2025 endete am 27. September 2025, das zweite Quartal des GJ 2026 am 4. April 2026. Segment- und Konzentrationszahlen aus dem 10-K für das GJ 2025 (Item 1/1A, Note 11).

- Kurs- und Bewertungsangaben datiert auf den 17. Juli 2026 (Kurs um 270 US-Dollar, Börsenwert rund 7,4 Milliarden US-Dollar); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Der Zinsaufwand fiel binnen zwei Jahren von 31,5 auf 11,6 Millionen US-Dollar — ein Teil der Gewinnsteigerung ist damit Einmal-Entlastung.

Häufige Fragen

Plexus Corp. (Nasdaq: PLXS) aus Neenah, Wisconsin, ist ein Auftragsfertiger für komplexe Elektronik (EMS). Die Firma entwickelt, baut und liefert Geräte, die andere Marken erfunden haben — vor allem aus Gesundheit/Life-Sciences (40 Prozent des Umsatzes im GJ 2025), Industrie (43 Prozent) und Luftfahrt/Verteidigung (17 Prozent). Umsatz im Geschäftsjahr 2025 (endete 27. September 2025): 4,03 Milliarden US-Dollar, Nettogewinn 172,9 Millionen.

Weil ein Auftragsfertiger den teuren Materialeinsatz größtenteils durchreicht: Von 4,03 Milliarden US-Dollar Umsatz im GJ 2025 blieben 406,5 Millionen Bruttogewinn (Bruttomarge 10,1 Prozent), 202,4 Millionen operativer Gewinn (operative Marge 5,0 Prozent) und 172,9 Millionen netto (Nettomarge 4,3 Prozent). Bei Plexus ist Umsatz vor allem Durchsatz — verdient wird an der eigenen Fertigung, nicht am durchlaufenden Material.

Plexus’ Geschäftsjahr endet am Samstag, der dem 30. September am nächsten liegt (ein 52/53-Wochen-Kalender). Das „Geschäftsjahr 2025" endete am 27. September 2025, das „zweite Quartal des Geschäftsjahres 2026" am 4. April 2026. Wer Plexus-Zahlen mit Kalenderjahres-Zahlen anderer Firmen vergleicht, sollte diesen Versatz im Kopf behalten.

Der Nettogewinn stieg im GJ 2025 um 54,6 Prozent auf 172,9 Millionen US-Dollar. Getragen wurde das von einer um 80 Basispunkte höheren operativen Marge (5,0 Prozent) und einem fast halbierten Zinsaufwand (von 28,9 auf 11,6 Millionen US-Dollar) nach Schuldenabbau. Die Zinsentlastung ist allerdings ein Einmal-Rückenwind, der sich nicht jährlich wiederholen lässt.

Kein einzelner Kunde stand im Geschäftsjahr 2025 oder 2024 für über 10 Prozent des Umsatzes. Zusammen entfielen aber auf die zehn größten Kunden 49,1 Prozent des Umsatzes im GJ 2025 (47,8 Prozent im GJ 2024). Das Geschäft läuft über einzelne „Programme" mit begrenzter Laufzeit — verliert Plexus ein großes Programm, kann der Umsatz laut Geschäftsbericht erheblich sinken.

Obwohl Plexus eine Wisconsin-Gesellschaft ist, entsteht laut Geschäftsbericht der überwiegende Teil von Umsatz und operativem Gewinn außerhalb der USA — „mit einer besonderen Konzentration in Malaysia". Von 4,03 Milliarden Umsatz im GJ 2025 entfielen 2,39 Milliarden auf die Region Asien-Pazifik; 58,3 Prozent der über 20.000 Beschäftigten sitzen dort. Das bringt Wechselkurs-, Handels- und geopolitische Risiken mit sich.

Für einen Auftragsfertiger eher nicht: Bei rund 7,4 Milliarden US-Dollar Börsenwert liegt das nachlaufende Kurs-Gewinn-Verhältnis um 43 und das Kurs-Umsatz-Verhältnis um 1,8 (Datenstand 17. Juli 2026). Für ein Geschäft mit 5 Prozent operativer Marge ist das historisch teuer — der Kurs preist bereits ein, dass Plexus seine Marge dauerhaft anhebt. Die Bilanz ist mit 303 Millionen Kasse und rund 46 Prozent Eigenkapitalquote dagegen solide.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.