Benchmark-Aktie: Der Kurs verdoppelt, der Gewinn halbiert — und der Umsatz tritt seit drei Jahren auf der Stelle

Benchmark Electronics fertigt Elektronik für andere — von der Halbleiter-Ausrüstung bis zum Medizingerät — und leuchtet in unserem hauseigenen Aktien-Scanner in 24 Trendfiltern auf, rund 2 Prozent unter dem Allzeithoch (Datenstand 17. Juli 2026). Wir haben die Geschäftsberichte (10-K) für 2023 bis 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: ein Umsatz, der unter dem Stand von 2023 liegt, eine Steuerquote von 59,6 Prozent, die den Gewinn 2025 mehr als halbierte, ein Großkunde mit 14 Prozent Umsatzanteil — und eigene Aktienrückkäufe zu einem Durchschnittskurs von 38,22 US-Dollar, während der Markt inzwischen fast das Zweieinhalbfache zahlt. Keine Anlageberatung — wir halten nur den Kurszettel neben die Bilanz.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die ganz ohne Gier auskommt: die Beweis-durch-Kurs-Falle. Sie funktioniert so: Eine Aktie steigt, und mit jedem Prozent wird die Frage „Warum eigentlich?" ein bisschen leiser — denn der Kurs selbst fühlt sich wie die Antwort an. Irgendjemand wird schon wissen, was wir nicht wissen; so viele Käufer können nicht irren. Kaum ein Wert füttert diese Falle im Sommer 2026 so zuverlässig wie Benchmark Electronics, Inc. (NYSE: BHE), der Elektronik-Auftragsfertiger aus Tempe in Arizona: plus 148 Prozent in zwölf Monaten, rund 2 Prozent unter dem Allzeithoch, 24 Treffer in unserem hauseigenen Aktien-Scanner (Datenstand 17. Juli 2026). Deshalb machen wir einen Deal: Bevor du den Kurs als Beweis akzeptierst, lesen wir gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K, die testierten Jahresberichte) für 2023 bis 2025 und den Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und diese Berichte erzählen eine bemerkenswert andere Geschichte als der Chart: von einem Umsatz, der seit drei Jahren auf der Stelle tritt, von einem Gewinn, den 2025 vor allem das Finanzamt kassierte — und von einer Firma, die ihre eigene Aktie zuletzt für weniger als die Hälfte des heutigen Preises zurückkaufte. Am Ende entscheidest du selbst.

Was Benchmark eigentlich macht — die Werkbank hinter den Logos

Benchmark gehört zu den Firmen, deren Produkte du vermutlich schon in der Hand hattest, ohne je ihren Namen zu lesen. Der Konzern ist ein EMS-Dienstleister („Electronics Manufacturing Services"): Er entwickelt, baut und testet Elektronik im Auftrag anderer — Leiterplatten, Baugruppen, komplette Systeme samt Präzisionsmechanik. Übersetzt ist Benchmark die Werkbank hinter den Logos: Auf dem fertigen Gerät steht der Name des Kunden, gefertigt wurde es in einem der Benchmark-Werke in den USA, Mexiko, Asien oder Europa — rund 11.840 Beschäftigte in acht Ländern, seit 1979 im Geschäft. Die Kundschaft sitzt laut Geschäftsbericht (10-K) für 2025 in fünf Sektoren, und die Mischung ist der eigentliche Charakter der Firma: Halbleiter-Ausrüstung („Semi-Cap", 28 Prozent vom Umsatz — Benchmark baut Teile und Baugruppen für die Maschinen, mit denen Chips gefertigt werden), Industrie (22 Prozent), Luftfahrt & Verteidigung (19 Prozent), Medizintechnik (18 Prozent) und Advanced Computing & Communications (13 Prozent — Hochleistungsrechner und Netztechnik). Das Geschäftsmodell hat eine eingebaute Eigenschaft, die man kennen muss, bevor man irgendeine Benchmark-Zahl bewertet: Auftragsfertiger kaufen Bauteile, veredeln sie gegen Gebühr und reichen sie weiter — von 100 US-Dollar Umsatz blieben 2025 gerade 10,20 als Rohertrag und nicht einmal ein ganzer Dollar als Nettogewinn. Wie gnadenlos dieses Spiel eine Etage höher im Handel funktioniert, haben wir gerade erst beim IT-Distributor TD Synnex seziert; wie es in der Chip-Auftragsfertigung aussieht, beim Packaging-Spezialisten Amkor. Damit ist das Spannungsfeld dieser Analyse benannt, und es zieht sich durch jedes Kapitel: Der Kurs hat sich fast verdoppelt — aber das Geschäft dahinter wächst nicht, und seine Margen sind strukturell hauchdünn.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Benchmark kam über den Momentum-Lauf vom 17. Juli 2026 auf die Rechercheliste — mit 24 Treffern, fast ausnahmslos aus der Trend-Abteilung. Die markantesten fünf: Die Aktie steckt im Stage-2-Aufwärtstrend nach Stan Weinstein (Kurs über steigender 200-Tage-Linie — die Phase eines Kurszyklus, in der Trendfolger überhaupt erst einsteigen), gehört mit einer relativen Stärke von 94 zu den RS-Leadern über 90 (sie schlug 94 Prozent aller Aktien über die letzten zwölf Monate), erfüllt die Minervini-Trendkriterien, notiert rund 2 Prozent unter ihrem Allzeithoch und meldet GpA-Beschleunigung — der Gewinn je Aktie wuchs zuletzt schneller als in den Vorquartalen. Dahinter stehen plus 72 Prozent in drei Monaten, plus 114 in sechs und plus 148 in zwölf (Datenstand 17. Juli 2026). So weit die Trend-Brille. Die Fundamental-Brille desselben Scanners ist gespalten wie selten: Einerseits Piotroski-F-Score 8 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz — 8 heißt: fast alles verbessert sich) und ein Altman-Z-Score um 8 (eine Insolvenz-Frühwarnung; die Gefahrenzone beginnt historisch unter 1,8 — Benchmark ist meilenweit davon entfernt). Andererseits Fundamental-Note C, ein Umsatz, der über zwölf Monate praktisch nicht wuchs, und ein nachlaufendes Kurs-Gewinn-Verhältnis um 98. Und die Kennzahl, die den Lauf mit befeuert — plus 261 Prozent Gewinnwachstum im jüngsten Quartal — verdient ein Sternchen, zu dem wir gleich kommen. Zum Selbst-Nachmachen: Benchmark-Aktienseite öffnen oder den Stage-2-Scanner durchsuchen. Merke dir für alles Weitere: Ein Kurs ist eine Meinung — eine Bilanz ist eine Rechnung. Rechnen wir nach.

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was wirklich beeindruckt. Benchmark ist kein Wackelkandidat, sondern ein seit Jahrzehnten profitabler Routinier: Selbst im Übergangsjahr 2025 verdiente der Konzern Geld, erwirtschaftete 124,0 Millionen US-Dollar operativen Cashflow und drückte die Zinslast das zweite Jahr in Folge (20,2 nach 26,9 und 31,9 Millionen). Die Bilanz zum 31. März 2026: 324,9 Millionen Kasse gegen 147,2 Millionen Kreditschulden — netto rund 178 Millionen Polster, dazu eine ungenutzte Kreditlinie über 550 Millionen bis 2030. Der Konzern zahlt eine Quartalsdividende von 0,17 US-Dollar (24,4 Millionen im Jahr 2025) und kauft eigene Aktien zurück. Und das erste Quartal 2026 lieferte genau die Wende-Optik, auf die Momentum-Scanner anspringen: Umsatz plus 7 Prozent auf 677,3 Millionen, Nettogewinn 13,0 Millionen nach 3,6 Millionen im Vorjahresquartal — plus 257 Prozent. Die Wachstumstreiber laut Quartalsbericht: Medizintechnik plus 24 Prozent und Advanced Computing & Communications plus 41 Prozent, beides ausdrücklich „primarily due to new program wins" (übersetzt: „hauptsächlich aufgrund neu gewonnener Programme" — in der Branche heißt das: neue Serienfertigungs-Aufträge). Wer nur diesen Absatz liest, versteht den Chart. Aber jetzt stell den Zoom eine Stufe weiter:

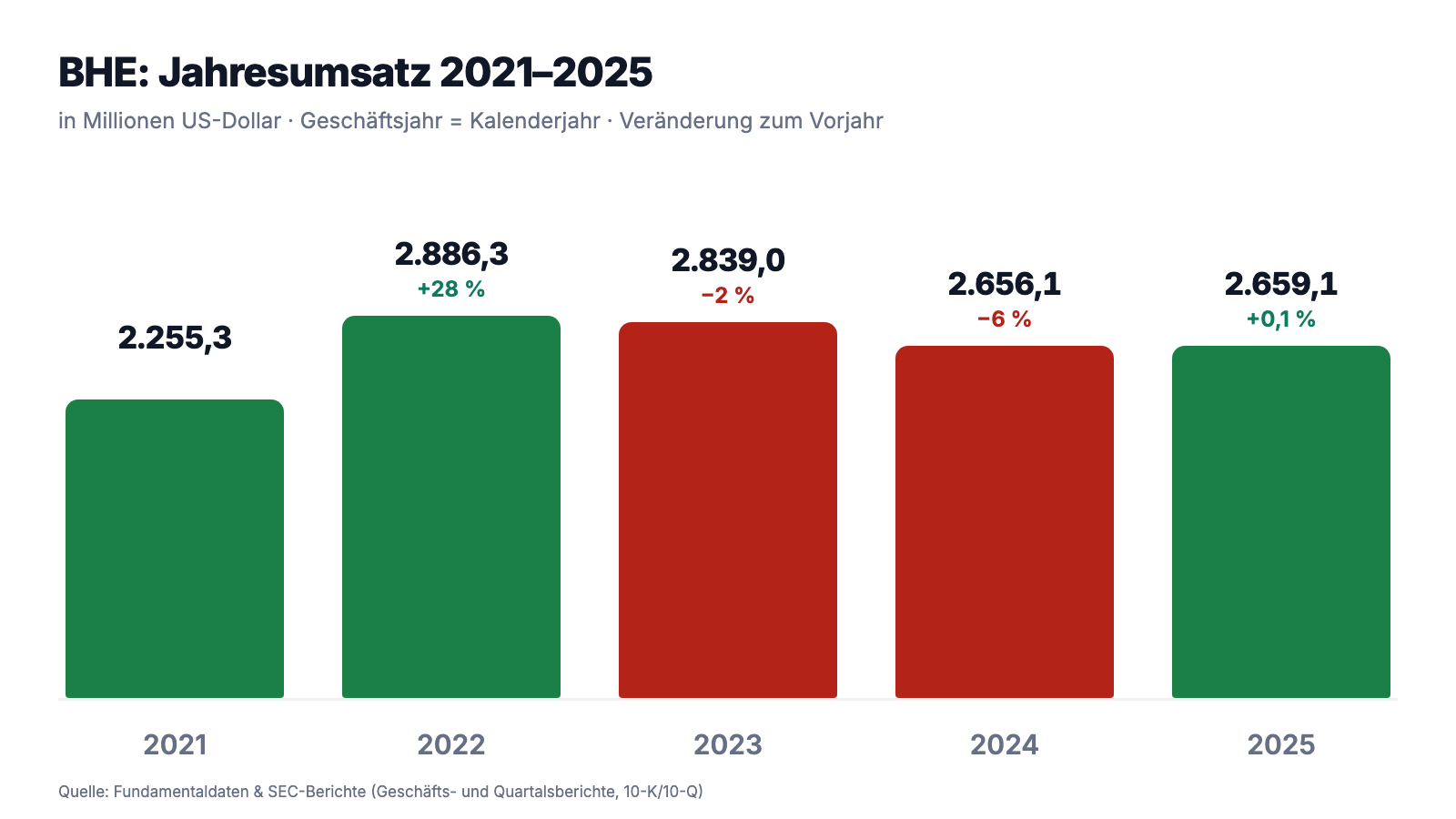

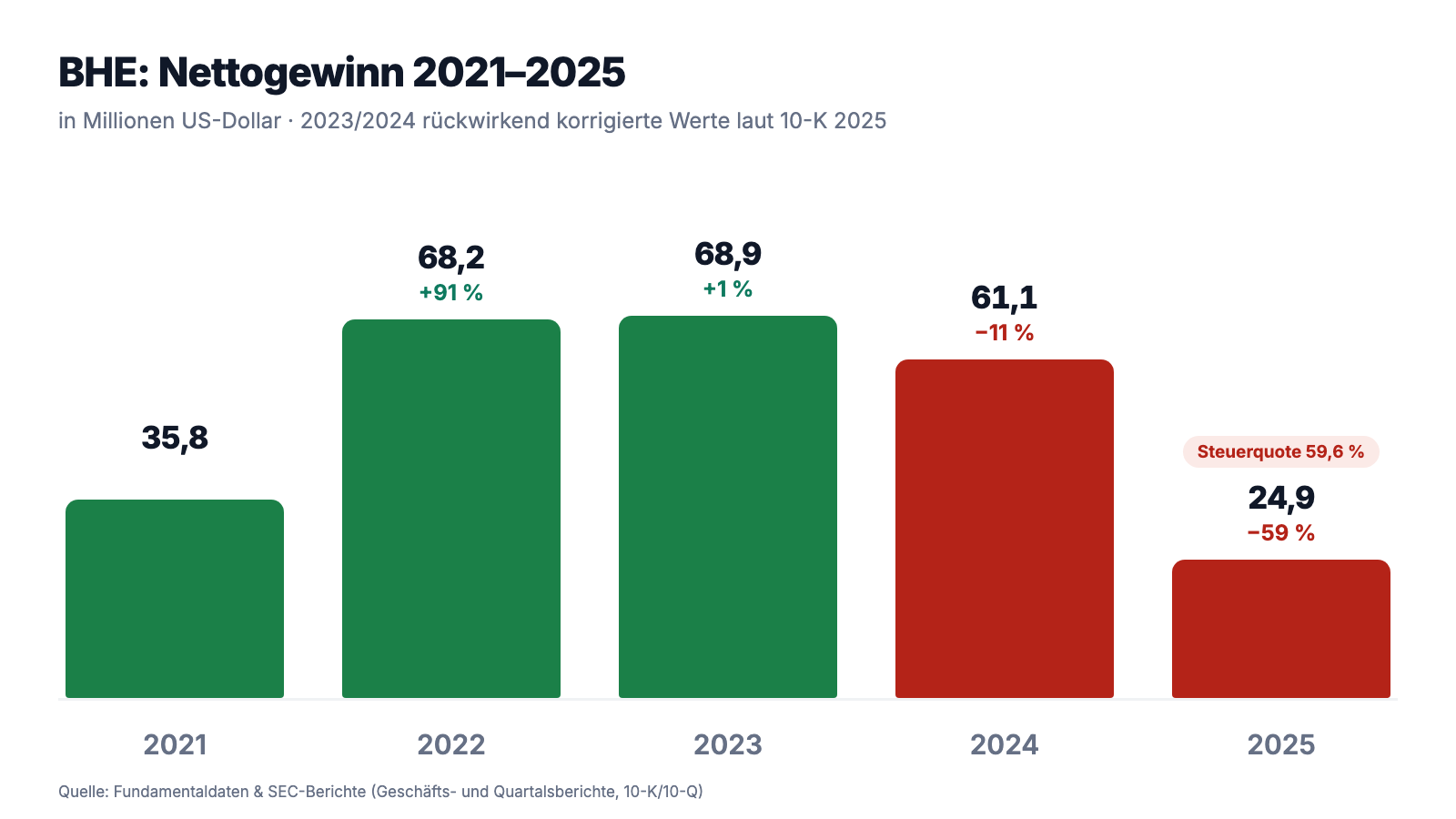

Der Umsatzberg erzählt eine andere Geschichte als der Kurs: 2.886,3 Millionen US-Dollar im Jahr 2022, 2.659,1 Millionen im Jahr 2025 — dazwischen liegen zwei Minusjahre und ein Jahr Stillstand. Beim Gewinn ist die Reihe noch unbequemer: 68,9 Millionen (2023, rückwirkend korrigierter Wert), 61,1 Millionen (2024), 24,9 Millionen (2025) — ein Minus von 59 Prozent im Jahr, in dem sich der Kurs zu verdoppeln begann. Das Gewinn-je-Aktie-Bild: von 1,92 über 1,66 auf 0,68 US-Dollar. Warum das kein Absturz des Geschäfts war, sondern ein Feuerwerk an Einmalposten, klären die unbequemen Wahrheiten — aber halte kurz beide Bilder nebeneinander: Ein Kurs, der sich fast verdoppelt, über einem Gewinn, der sich mehr als halbiert. Genau diese Schere ist es, die ein nachlaufendes Kurs-Gewinn-Verhältnis von 98 produziert.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das Wachstum, das der Kurs feiert, steht nicht in den Büchern

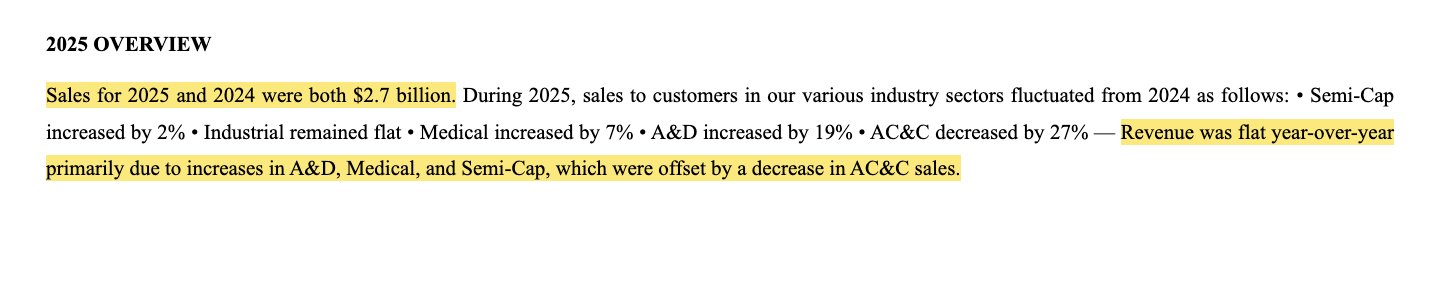

Der Geschäftsbericht für 2025 beginnt seine Managementanalyse mit einem Satz von entwaffnender Nüchternheit:

„Sales for 2025 and 2024 were both $2.7 billion. […] Revenue was flat year-over-year primarily due to increases in A&D, Medical, and Semi-Cap, which were offset by a decrease in AC&C sales."

Übersetzung: „Der Umsatz lag 2025 wie 2024 bei 2,7 Milliarden US-Dollar. […] Der Umsatz blieb im Jahresvergleich unverändert — Zuwächse in Luftfahrt & Verteidigung, Medizintechnik und Halbleiter-Ausrüstung wurden durch einen Rückgang im Bereich Advanced Computing & Communications aufgezehrt."

— Benchmark Electronics, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 7 „Management’s Discussion and Analysis", 2025 Overview

Dahinter steckt kein einheitlicher Stillstand, sondern ein Sektoren-Karussell: Luftfahrt & Verteidigung wuchs 2025 um 19 Prozent auf 514,4 Millionen US-Dollar, Medizintechnik um 7 Prozent, die Halbleiter-Ausrüstung um 2 Prozent auf 741,2 Millionen — während Advanced Computing & Communications um 27 Prozent einbrach. Ausgerechnet die Sparte also, deren Comeback (+41 Prozent im ersten Quartal 2026) jetzt die Wachstumsstory trägt, hat im Jahr davor das gesamte Konzernwachstum ausradiert. Das ist die Natur dieses Geschäfts: Programme kommen, laufen aus, werden neu vergeben — der Auftragsfertiger reitet die Investitionszyklen seiner Kunden, in beide Richtungen. Und noch ein Sternchen gehört an die Scanner-Kennzahl „plus 261 Prozent Gewinnwachstum": Das Vorjahresquartal, gegen das gerechnet wird, war durch eine Steuernachzahlung von 11,0 Millionen US-Dollar gedrückt (dazu gleich mehr) — ein Teil des spektakulären Wachstums ist schlicht die Rückkehr von einem künstlich tiefen Startpunkt. Basiseffekt, nicht Boom. Übrigens: In Benchmarks eigenem Geschäftsbericht taucht „artificial intelligence" genau drei Mal auf — als Wettbewerbs-, Prozess- und Datenschutz-Thema. Als Umsatzquelle: kein einziges Mal.

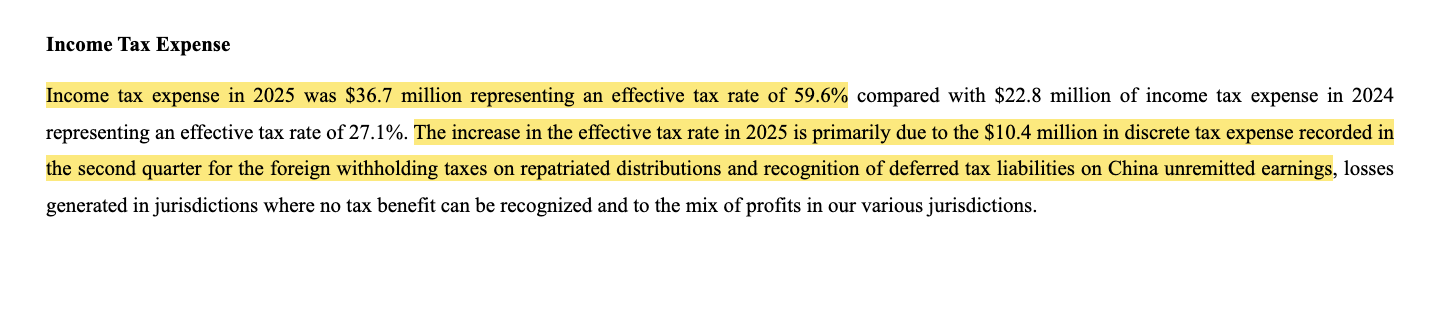

Unbequeme Wahrheit Nr. 2: 2025 verdiente Benchmark 61,5 Millionen vor Steuern — und gab davon 36,7 ans Finanzamt

Der eigentliche Gewinnkiller 2025 stand nicht in der Fabrik, sondern in der Steuererklärung:

„Income tax expense in 2025 was $36.7 million representing an effective tax rate of 59.6% compared with $22.8 million of income tax expense in 2024 representing an effective tax rate of 27.1%. The increase in the effective tax rate in 2025 is primarily due to the $10.4 million in discrete tax expense recorded in the second quarter for the foreign withholding taxes on repatriated distributions and recognition of deferred tax liabilities on China unremitted earnings […]"

Übersetzung: „Der Steueraufwand betrug 2025 36,7 Millionen US-Dollar, was einer effektiven Steuerquote von 59,6 Prozent entspricht, verglichen mit 22,8 Millionen und einer Quote von 27,1 Prozent im Jahr 2024. Der Anstieg der Steuerquote 2025 beruht in erster Linie auf den 10,4 Millionen US-Dollar an einmaligem Steueraufwand im zweiten Quartal für ausländische Quellensteuern auf heimgeholte Ausschüttungen und die Erfassung latenter Steuerverbindlichkeiten auf nicht ausgeschüttete China-Gewinne […]"

— Benchmark Electronics, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 7 „Income Tax Expense"

Warum zahlt eine Firma aus Arizona Quellensteuern, um an das eigene Geld zu kommen? Weil ihr Gewinn woanders entsteht: 64 Prozent des Umsatzes kommen aus internationalen Standorten, und von den 322,4 Millionen US-Dollar Kasse lagen Ende 2025 288,9 Millionen außerhalb der USA — fast 90 Prozent. Die Steuertabelle im Anhang legt den Kern frei: Das US-Geschäft machte 2025 vor Steuern 57,6 Millionen US-Dollar Verlust (nach minus 32,9 Millionen 2024), verdient wird in Asien und Europa. Wer Geld über die Grenze holt — etwa für Dividenden und Rückkäufe —, zahlt Wegzoll. Dazu kamen 2025 zwei weitere Einmalposten aus der Rubrik „Restrukturierung und andere Kosten" (insgesamt 29,5 nach 6,3 Millionen im Vorjahr): eine Abschreibung von 11,1 Millionen auf ein leistungsschwaches Amerika-Werk und 11,0 Millionen für den Vergleich in einem Verfahren über indirekte Steuern, ebenfalls in der Region Amerika. Die faire Gegenrechnung: All das sind tatsächlich Sonderlasten, keine Dauerzustände — im ersten Quartal 2026 lag die Steuerquote wieder bei 29,3 Prozent, und der Gewinn sprang prompt zurück. Aber die Episode zeigt die Anatomie dieses Konzerns: Ein Geschäft mit 0,9 Prozent Nettomarge hat keine Knautschzone — jeder Sonderposten schlägt ungebremst auf den Gewinn durch. Beim nächsten Werk, das schwächelt, oder der nächsten Steuerprüfung gilt dieselbe Mechanik.

Unbequeme Wahrheit Nr. 3: Ein einziger Kunde steht für 14 Prozent des Umsatzes — und die Top 10 für die Hälfte

Im Kapitel über die Kunden protokolliert der Geschäftsbericht ein Klumpenrisiko, das zur Kursstory passt wie die Faust aufs Auge:

„Sales to our ten largest customers represented 51%, 50% and 52% of our total sales in 2025, 2024 and 2023, respectively. Sales to our largest customer, Applied Materials, Inc. and subsidiaries, represented 14% of our total sales in both 2025 and 2024 and 12% of our total sales in 2023."

Übersetzung: „Auf unsere zehn größten Kunden entfielen 51, 50 beziehungsweise 52 Prozent des Gesamtumsatzes in den Jahren 2025, 2024 und 2023. Auf unseren größten Kunden, Applied Materials, Inc. und Tochtergesellschaften, entfielen sowohl 2025 als auch 2024 14 Prozent und 2023 12 Prozent des Gesamtumsatzes."

— Benchmark Electronics, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1 „Business" (Customers)

Stell dir eine Werkstatt vor, deren größter Auftraggeber jede siebte Rechnung bezahlt — und die zehn wichtigsten zusammen jede zweite. Applied Materials ist der weltgrößte Hersteller von Chip-Fertigungsanlagen; Benchmark baut ihm Baugruppen und Systeme zu. Das ist zunächst ein Ritterschlag: Solche Aufträge vergibt man nicht an Wackelkandidaten, und der Bericht ergänzt fairerweise, dass die Beziehung seit Jahren wächst. Aber es verdrahtet Benchmarks größten Sektor (Semi-Cap, 28 Prozent vom Umsatz, 741,2 Millionen US-Dollar) direkt mit dem berüchtigtsten Investitionszyklus der Weltwirtschaft: dem Halbleiter-Ausrüstungszyklus. Wenn die Chipbranche ihre Fabrikausbauten schiebt, spürt Benchmark das mit voller Wucht — im ersten Quartal 2026 schrumpfte Semi-Cap bereits wieder leicht (minus 2 Prozent, „timing of customer demand"). Der Bericht warnt zudem in den Risikofaktoren, dass kein Kunde zu künftigen Bestellungen verpflichtet ist. Merke dir das Bild: Wer Schaufel-Verkäufern zuliefert, hängt am selben Goldrausch — nur eine Armlänge weiter von der Mine entfernt.

Bewertung: 3,5 Milliarden Börsenwert für 25 Millionen Gewinn — und ein Management, das bei 38 Dollar kaufte

Zum Datenstand 17. Juli 2026 kostete die Benchmark-Aktie rund 97 US-Dollar, macht etwa 3,5 Milliarden US-Dollar Börsenwert. Gemessen am Gewinn des Jahres 2025 (24,9 Millionen) ist das ein Kurs-Gewinn-Verhältnis um 98 — für einen Auftragsfertiger mit 10,2 Prozent Bruttomarge eine Ansage. Die mildere Rechnung: Normalisiert man den Steuersatz und nimmt die Analystenschätzung fürs laufende Jahr (rund 2,75 US-Dollar je Aktie laut Fundamentaldaten), bleibt ein Kurs-Gewinn-Verhältnis um 35 — immer noch das Doppelte dessen, was der Markt Benchmarks größerem Wettbewerber Jabil über weite Strecken zugestand, und das Kurs-Umsatz-Verhältnis um 1,3 muss ein Geschäft rechtfertigen, das seit 2022 keinen Wachstums-Dollar hinzugewonnen hat. Die stille Pointe steht im Geschäftsbericht selbst:

„During 2025, the Company repurchased 0.7 million shares for an aggregate of $26.8 million, at an average price of $38.22 per share. As of December 31, 2025, the Company had $122.7 million remaining under share its repurchase authorization."

Übersetzung: „Im Jahr 2025 kaufte das Unternehmen 0,7 Millionen Aktien für insgesamt 26,8 Millionen US-Dollar zurück, zu einem Durchschnittskurs von 38,22 US-Dollar je Aktie. Zum 31. Dezember 2025 standen noch 122,7 Millionen US-Dollar der Rückkauf-Ermächtigung zur Verfügung."

— Benchmark Electronics, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 7 „Liquidity and Capital Resources"

Die Firma fand ihre Aktie 2025 also im Schnitt bei 38,22 US-Dollar kaufenswert — der Markt zahlt inzwischen fast das Zweieinhalbfache für ein operativ nahezu unverändertes Geschäft. Ein paar Beobachtungen aus den Fundamentaldaten passen dazu (alle Datenstand 17. Juli 2026): Bei den Insidern stehen zuletzt zwölf Verkäufe und kein einziger Kauf zu Buche; bei den Fonds hielten sich Aufstocker (8) und Reduzierer (10) ungefähr die Waage — von breiter institutioneller Akkumulation kann keine Rede sein; und den Wert covern gerade einmal drei Analysten (Durchschnittsurteil 1,3, also „Kaufen"). Wenig Coverage plus enger Streubesitz an Aufmerksamkeit ist ein zweischneidiges Schwert: Es lässt Kurse schnell laufen — in beide Richtungen. Die Dividendenrendite ist nach dem Lauf auf rund 0,7 Prozent zusammengeschnurrt. Und über allem steht ein Detail, das im Kursjubel fast unterging: Seit dem 31. März 2026 führt mit David Moezidis ein neuer CEO den Konzern — der Mann, der die eingepreisten Erwartungen einlösen muss, hat den Lauf, der sie erzeugt hat, nicht zu verantworten (mehr dazu in den 8-K-Meldungen in den Quellen).

Chancen und Risiken auf einen Blick

Was für Benchmark spricht:

- Grundsolides Fundament: 324,9 Millionen US-Dollar Kasse gegen 147,2 Millionen Kreditschulden (31. März 2026), ungenutzte 550-Millionen-Kreditlinie bis 2030, Piotroski-F-Score 8 von 9, Altman-Z um 8, Quartalsdividende 0,17 US-Dollar plus laufende Rückkäufe (Datenstand 17. Juli 2026).

- Die Wende ist messbar: Umsatz plus 7 Prozent im ersten Quartal 2026, Medizintechnik plus 24 und Advanced Computing plus 41 Prozent durch neu gewonnene Programme (Quartalsbericht 10-Q zum 31.03.2026); Steuerquote wieder bei 29,3 Prozent, Gewinn 13,0 nach 3,6 Millionen.

- Diversifikation über fünf Sektoren mit Rückenwind an mehreren Fronten: Luftfahrt & Verteidigung wuchs 2025 um 19 Prozent, und mit US-, Mexiko-, Asien- und Europa-Werken kann Benchmark Kunden bedienen, die ihre Lieferketten regionalisieren wollen.

- Der Halbleiter-Anker: Applied Materials als über Jahre gewachsener Großkunde bindet Benchmark an die strukturell wachsende Chip-Ausrüstungsbranche — im Aufschwung ein eingebauter Turbo.

- Starke Markttechnik: Stage-2-Trend nach Weinstein, relative Stärke 94, Minervini-Kriterien erfüllt, rund 2 Prozent unter Allzeithoch — 24 Scanner-Treffer (Datenstand 17. Juli 2026).

Was dagegen spricht:

- Die Story läuft dem Geschäft weit voraus: Kurs plus 148 Prozent in zwölf Monaten bei einem Umsatz, der unter dem Stand von 2023 liegt (2.659,1 nach 2.839,0 Millionen US-Dollar) und 2025 um 0,1 Prozent „wuchs".

- Hauchdünne Margen ohne Knautschzone: 10,2 Prozent Bruttomarge, 0,9 Prozent Nettomarge 2025 — die Einmalposten des Jahres (Steuerquote 59,6 Prozent, 11,1 Millionen Werk-Abschreibung, 11,0 Millionen Steuernachzahlung) halbierten den Gewinn im Handstreich.

- Klumpenrisiko: Applied Materials 14 Prozent, Top-10-Kunden 51 Prozent des Umsatzes — ohne Abnahmeverpflichtungen; der Semi-Cap-Sektor (28 Prozent) hängt am volatilen Chip-Ausrüstungszyklus und schrumpfte im ersten Quartal 2026 bereits wieder leicht.

- Bewertung nach dem Lauf: nachlaufendes Kurs-Gewinn-Verhältnis um 98 (um 35 auf die 2026er-Schätzung), Kurs-Umsatz-Verhältnis um 1,3 — die Firma selbst kaufte 2025 zu durchschnittlich 38,22 US-Dollar zurück; Insider verkauften zuletzt zwölfmal, kauften nie (Datenstand 17. Juli 2026).

- Übergaberisiken: neuer CEO seit 31. März 2026, CTO-Abgang im Januar 2026, dazu still korrigierte Steuer-Rechenfehler früherer Jahre (Note 1 des 10-K 2025) — ausgerechnet die Steuerzeile, die 2025 den Gewinn kostete, war zuvor fehlerhaft.

Ein menschliches Fazit

Zurück zur Beweis-durch-Kurs-Falle vom Anfang. Ihr Trick ist, dass sie die Beweislast umdreht: Nicht die Story muss sich mehr beweisen, sondern deine Skepsis — schließlich „hat der Markt ja offensichtlich recht". Die Berichte drehen die Last wieder zurück. Benchmark ist eine ordentliche, grundsolide Firma: netto Kasse statt Schulden, seit Jahrzehnten profitabel, breit über fünf Branchen aufgestellt, mit echten neuen Programmen in Medizintechnik und Hochleistungsrechnern. Nichts an diesem Konzern ist faul. Aber zwischen „solide Firma" und „Kursverdopplung verdient" liegt eine Rechnung, und die geht bislang nur mit viel Zukunft auf: Der Umsatz steht unter 2023, die Nettomarge unter einem Prozent, das spektakuläre Gewinnwachstum des jüngsten Quartals ist zu einem guten Teil die Erholung von selbstverschuldeten Einmalposten — und die Firma selbst hielt ihre Aktie vor Kurzem bei 38,22 US-Dollar für fair. Wer heute bei rund 97 einsteigt (Datenstand 17. Juli 2026), wettet nicht auf Benchmark, wie es in den Büchern steht, sondern auf ein Benchmark, das es erst noch werden muss: eines mit dauerhaft wachsendem Umsatz, normalisierter Steuerquote und einem Semi-Cap-Zyklus, der freundlich bleibt. Kann kommen — die neuen Programme sind real, und der neue CEO kennt das Geschäft von der stärksten Konkurrenz. Aber es steht eben noch nicht in der Rechnung, sondern nur im Kurs. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Benchmark Electronics, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 24. Februar 2026)

- Benchmark Electronics, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 30. April 2026)

- Benchmark Electronics, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 24. Februar 2025; ergänzt durch 10-K/A vom 27. Februar 2025)

- Benchmark Electronics, Inc. — SEC-Geschäftsbericht 10-K für 2023 (eingereicht 27. Februar 2024; Jahreswerte 2021/2022)

- Benchmark Electronics, Inc. — 8-K vom 2. September 2025 (CEO-Nachfolge: Benck → Moezidis)

- Benchmark Electronics, Inc. — 8-K vom 7. Oktober 2025 (Board-Berufung Dr. Michael Slessor)

- Benchmark Electronics, Inc. — 8-K vom 29. Dezember 2025 (CTO-Ruhestand Jan Janick)

- Benchmark Electronics, Inc. — 8-K vom 19. Februar 2026 (Anstellungsvertrag des neuen CEO)

- Vollständige SEC-Einreichungshistorie von Benchmark Electronics, Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 17. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Momentum-Lauf, Datenstand 17. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Benchmark-Aktien.

Unser Fazit auf einen Blick

- Bilanz & Substanz positiv

- 324,9 Millionen US-Dollar Kasse gegen 147,2 Millionen Kreditschulden (31. März 2026), ungenutzte 550-Millionen-Kreditlinie bis 2030, Piotroski-F-Score 8 von 9, Altman-Z um 8, Quartalsdividende plus Rückkäufe — Benchmark ist grundsolide finanziert (10-K 2025, 10-Q zum 31.03.2026; Scanner-Datenstand 17. Juli 2026).

- Markttechnik & Momentum positiv

- Stage-2-Aufwärtstrend nach Weinstein, relative Stärke 94, Minervini-Kriterien erfüllt, rund 2 Prozent unter Allzeithoch, 24 Scanner-Treffer, plus 148 Prozent in zwölf Monaten (Datenstand 17. Juli 2026) — die Trendlage ist so stark wie bei wenigen Werten des Momentum-Laufs.

- Wachstum & Story-Deckung negativ

- Umsatz 2025: 2.659,1 Millionen US-Dollar — plus 0,1 Prozent zum Vorjahr und unter dem Stand von 2023 (2.839,0 Millionen); das Quartalswachstum von 7 Prozent und der Gewinnsprung von plus 257 Prozent im ersten Quartal 2026 stehen auf einer durch Einmalposten gedrückten Vergleichsbasis (10-K 2025, 10-Q zum 31.03.2026).

- Margen & Gewinnqualität negativ

- 10,2 Prozent Bruttomarge, 0,9 Prozent Nettomarge 2025: Steuerquote 59,6 Prozent, 11,1 Millionen Werk-Abschreibung und 11,0 Millionen Steuernachzahlung halbierten den Gewinn — ein Geschäft ohne Knautschzone, in dem jeder Sonderposten voll durchschlägt; dazu still korrigierte Steuer-Rechenfehler früherer Jahre (Note 1 des 10-K 2025).

- Kunden & Zyklik negativ

- Applied Materials steht für 14 Prozent, die Top-10-Kunden für 51 Prozent des Umsatzes — ohne Abnahmeverpflichtungen; der größte Sektor Semi-Cap (28 Prozent) hängt am Halbleiter-Ausrüstungszyklus und schrumpfte im ersten Quartal 2026 bereits wieder leicht (10-K 2025, Item 1; 10-Q zum 31.03.2026).

- Bewertung & Signale neutral

- KGV um 98 nachlaufend bzw. um 35 auf die 2026er-Schätzung, KUV um 1,3 — die Firma kaufte 2025 selbst zu durchschnittlich 38,22 US-Dollar zurück; Insider: zwölf Verkäufe, kein Kauf; Fonds: 8 Aufstocker gegen 10 Reduzierer; nur drei Analysten covern den Wert (Datenstand 17. Juli 2026). Normalisierte Gewinne können in die Bewertung hineinwachsen — müssen es aber erst.

Benchmark Electronics ist eine grundsolide, netto schuldenfreie Firma mit echten neuen Programmen in Medizintechnik und Hochleistungsrechnern — und eine Aktie, deren Kurs sich fast verdoppelt hat, während der Umsatz unter dem Stand von 2023 liegt und die Nettomarge 2025 unter einem Prozent blieb. Der Gewinneinbruch 2025 war einmalig geprägt (Steuerquote 59,6 Prozent), die Erholung 2026 ist real, aber basiseffekt-verstärkt. Beim 98-Fachen des nachlaufenden Gewinns bezahlt der Markt ein Benchmark, das es operativ erst noch werden muss. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam BHE über den Momentum-/Stage-2-Lauf vom 17. Juli 2026 (24 Treffer im hauseigenen Aktien-Scanner, u. a. Stan-Weinstein-Stage-2, RS-Leader ≥90, Minervini-Trendkriterien, Profis 80 %).

- Scanner-Kennzahlen (KGV, KUV, Piotroski, Altman-Z, Fundamental-Note, Gewinnwachstum) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; die Einmalposten des Jahres 2025 stecken darin — das ausgewiesene Quartals-Gewinnwachstum von plus 261 Prozent ist entsprechend basiseffekt-verstärkt.

- Kurs- und Bewertungsangaben datiert auf den 17. Juli 2026 (rund 97 US-Dollar, rund 3,5 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Benchmark Electronics, Inc. (NYSE: BHE) aus Tempe, Arizona, ist ein Elektronik-Auftragsfertiger (EMS): Der Konzern entwickelt, baut und testet Elektronik im Auftrag anderer Firmen — von Baugruppen für Chip-Fertigungsanlagen über Medizingeräte bis zu Hochleistungsrechnern. 2025 verteilte sich der Umsatz von 2.659,1 Millionen US-Dollar auf Halbleiter-Ausrüstung (28 Prozent), Industrie (22), Luftfahrt & Verteidigung (19), Medizintechnik (18) und Advanced Computing & Communications (13).

Vor allem wegen Einmalposten: Die effektive Steuerquote sprang laut Geschäftsbericht (10-K) auf 59,6 Prozent — darunter 10,4 Millionen US-Dollar Quellensteuern auf heimgeholte Auslandsgewinne und latente Steuern auf China-Gewinne. Dazu kamen 11,1 Millionen Abschreibung auf ein Amerika-Werk und 11,0 Millionen für eine Steuernachzahlung. Der Nettogewinn fiel von 61,1 auf 24,9 Millionen US-Dollar (−59 Prozent), obwohl der Umsatz stabil blieb.

Deutlich: Applied Materials, der weltgrößte Hersteller von Chip-Fertigungsanlagen, stand laut Geschäftsbericht (10-K) für 2025 wie schon 2024 für 14 Prozent des Benchmark-Umsatzes; die zehn größten Kunden zusammen für 51 Prozent. Abnahmeverpflichtungen bestehen nicht. Der gesamte Halbleiter-Ausrüstungssektor machte 2025 mit 741,2 Millionen US-Dollar 28 Prozent des Umsatzes aus.

Im ersten Quartal 2026 wuchs der Umsatz um 7 Prozent auf 677,3 Millionen US-Dollar. Laut Quartalsbericht (10-Q) kamen die Zuwächse aus der Medizintechnik (+24 Prozent auf 128,5 Millionen) und aus Advanced Computing & Communications (+41 Prozent auf 105,1 Millionen), jeweils „primarily due to new program wins" — neu gewonnene Fertigungsprogramme. Halbleiter-Ausrüstung, Industrie und Luftfahrt & Verteidigung schrumpften dagegen leicht.

Nach dem Lauf von plus 148 Prozent in zwölf Monaten (Datenstand 17. Juli 2026) kostet die Aktie rund das 98-Fache des 2025er-Gewinns und etwa das 35-Fache der Analystenschätzung fürs laufende Jahr — bei einem Kurs-Umsatz-Verhältnis um 1,3 und einem Umsatz, der unter dem Stand von 2023 liegt. Zum Vergleich: Die Firma selbst kaufte 2025 eigene Aktien zu durchschnittlich 38,22 US-Dollar zurück — weniger als die Hälfte des Kurses vom Juli 2026.

Ja. Benchmark zahlt eine Quartalsdividende von 0,17 US-Dollar je Aktie (zuletzt erklärt am 8. Juni 2026, zahlbar am 10. Juli 2026); 2025 flossen insgesamt 24,4 Millionen US-Dollar an die Aktionäre. Nach dem Kursanstieg entspricht das nur noch rund 0,7 Prozent Dividendenrendite (Datenstand 17. Juli 2026). Dazu laufen Aktienrückkäufe mit 122,7 Millionen US-Dollar Rest-Ermächtigung (31. Dezember 2025).

Zum 31. März 2026 übergab CEO Jeffrey Benck an David Moezidis, der zuvor 25 Jahre beim EMS-Wettbewerber Flex arbeitete (8-K vom 2. September 2025). Bereits im Januar 2026 ging Technikchef Jan Janick in den Ruhestand, und im Oktober 2025 rückte FormFactor-CEO Michael Slessor in den Verwaltungsrat nach. Die Erwartungen, die der Kurslauf eingepreist hat, muss damit eine weitgehend neue Führung einlösen.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.