NRC-Health-Aktie: Neuer Name, ein 12-Millionen-Dollar-Kapitän, ein Auftragsbuch auf Allzeithoch — und ein Gewinn, der sich gerade halbiert hat

Seit 45 Jahren fragt NRC Health für Amerikas Kliniken die Patienten, wie es wirklich war — ein Abo-Geschäft mit 91 Prozent wiederkehrendem Umsatz. Doch seit 2022 schrumpft der Umsatz, der Nettogewinn fiel von 37,5 Millionen US-Dollar (2021) auf 11,6 Millionen (2025). Jetzt ist alles neu: neuer Name (bis 2026 „National Research Corporation"), neuer Chef von Amazon One Medical — und ein Vertragsbestand auf Allzeithoch. Auf Reddit ist die Aktie mit 3 Erwähnungen in 24 Stunden (ApeWisdom, Stand 18. Juli 2026) ein Flüstern, in unserem hauseigenen Aktien-Scanner dafür achtfacher Trend-Treffer (Datenstand 10. Juli 2026). Wir haben Geschäftsbericht (10-K), Quartalsbericht (10-Q), Proxy Statement und die jüngsten 8-Ks gelesen. Keine Anlageberatung — nur die Frage, ob ein neuer Name und ein Rekord-Auftragsbuch schon eine Wende sind.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die jedes Jahr am 1. Januar Hochsaison hat: der Neuanfangs-Effekt. Neues Jahr, neues Ich — und im Depot funktioniert derselbe Reflex: Neuer Name, neuer Chef, neues Logo, und der Kopf kauft die Geschichte gleich mit: „Ab jetzt wird alles anders." Kaum eine Nebenwerte-Story füttert diesen Reflex im Sommer 2026 so vollständig wie NRC Health (Nasdaq: NRC) aus Lincoln, Nebraska: Der Klinik-Umfrage-Spezialist hat sich gerade von „National Research Corporation" umbenannt, einen neuen CEO von Amazon geholt, die Dividende erhöht — und meldet ein Auftragsbuch auf Allzeithoch, während der Kurs binnen zwei Monaten um rund 31 Prozent stieg (Datenstand 10. Juli 2026). Auf Reddit ist das noch kein Sturm, eher ein Flüstern: 3 Erwähnungen in 24 Stunden (ApeWisdom, Stand 18. Juli 2026). Bevor der Neuanfangs-Effekt für dich mitentscheidet, machen wir einen Deal: Wir lesen gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — den Geschäftsbericht (10-K) für 2025, den Quartalsbericht (10-Q) zum 31. März 2026, das Proxy Statement zur Hauptversammlung und die jüngsten 8-K-Meldungen. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erzählt beides: eine echte Wende im Auftragsbuch — und einen Neuanfang, dessen erste Rechnung so hoch ausfiel wie ein kompletter Jahresgewinn. Am Ende entscheidest du selbst.

Was NRC Health eigentlich macht — und für wen

NRC Health stellt Amerikas Kliniken die unbequemste aller Fragen: „Wie war es wirklich?" Seit 1981 sammelt das Unternehmen aus Lincoln, Nebraska, systematisch die Erfahrungen von Patienten, Angehörigen und Verbrauchern — von der gesetzlich vorgeschriebenen Patientenbefragung (CAHPS, die Pflicht-Umfrage der US-Gesundheitsbehörde CMS) über Echtzeit-Feedback nach dem Arztbesuch bis zum Bewertungs-Management auf Klinik-Profilen im Netz. Die Ergebnisse landen in einer Abo-Plattform, die Klinikmanagern zeigt, wo es klemmt; dazu kommt mit The Governance Institute ein Mitgliedschafts-Geschäft für Aufsichtsräte gemeinnütziger Kliniken und seit Neuestem Huey, eine hauseigene KI, die die Auswertung der Feedback-Daten übernimmt. Das Geschäftsmodell ist das, wovon viele Software-Firmen träumen: 125,6 von 137,4 Millionen US-Dollar Umsatz 2025 — 91 Prozent — waren wiederkehrende Subscription-Erlöse, die Kundenbasis ist breit gestreut (die zehn größten Kunden standen 2025 für 20 Prozent des Umsatzes), und bezahlt wird per Jahresvertrag. Übersetzt: NRC Health ist der TÜV fürs Krankenhaus-Erlebnis — klein (357 Mitarbeiter, die meisten im Homeoffice), hochspezialisiert, seit 45 Jahren am Markt. Zwei Dinge gehören zur Vorstellung dazu. Erstens: Bis 2026 firmierte der Konzern als „National Research Corporation" — in Kurs-Apps und Datenbanken läuft die Aktie teils noch unter dem alten Namen; die Umfirmierung ist in der SEC-Datenbank EDGAR dokumentiert. Zweitens das Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Das Auftragsbuch meldet die Wende schon — die Gewinnrechnung bezahlt sie noch. Der Vertragsbestand steht auf Allzeithoch, aber der Gewinn hat sich gerade halbiert, und der Umbau, der beides erklärt, war teuer. Wie schwer sich Geschäftsmodelle rund um Amerikas Kliniken tun, haben wir zuletzt beim Arzt-Netzwerk Astrana Health seziert — und was es für Aktionäre heißt, wenn eine Gründerfamilie die Stimmrechte bündelt, beim Stapler-Bauer Hyster-Yale. Beides wird gleich wichtig.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. NRC kam nicht über die Billig-Ecke auf die Rechercheliste, sondern über die Trend-Abteilung — und zwar geschlossen: 8 Treffer zum Datenstand 10. Juli 2026, ausnahmslos Trend- und Momentum-Scanner. Die Aktie steht in der Stage-2-Liste nach Stan Weinstein (die Phase, in der ein Kurs nach langer Bodenbildung wieder steigt), notiert über 50- und 200-Tage-Linie, hält den 21-Tage-Trend und taucht im Power-Trend auf — dazu enge Handelsspannen und überdurchschnittliche Schlusskurs-Stärke. Dahinter steht eine simple Kursgeschichte: plus rund 31 Prozent in zwei Monaten, plus rund 26 Prozent über zwölf Monate (Datenstand 10. Juli 2026). So weit die Trend-Brille. Die Fundamental-Brille desselben Scanners ist deutlich nüchterner: Fundamental-Note C, ein Gewinn-Trend-Rating von nur 16 von 99 (die Gewinne der letzten Quartale fielen, statt zu steigen), ein Kurs-Gewinn-Verhältnis um 50 auf Basis der letzten zwölf Monate, ein Piotroski-F-Score von 5 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz — 5 ist Mittelmaß) und ein Altman-Z-Score im Graubereich um 2,3 bis 3 (eine Insolvenz-Frühwarnung; unter 1,8 wird es historisch gefährlich, über 3 gilt als solide). Und eine Zahl verdient einen eigenen Satz: Trotz des jüngsten Laufs notiert die Aktie noch immer rund 66 Prozent unter ihrem Allzeithoch, auf drei Jahre steht ein Minus von rund 51 Prozent (Datenstand 10. Juli 2026). Merke dir den Befund: Der Markt handelt hier bereits die Wende — bezahlt wird sie mit einem Gewinnvielfachen, das sonst Wachstumsfirmen vorbehalten ist.

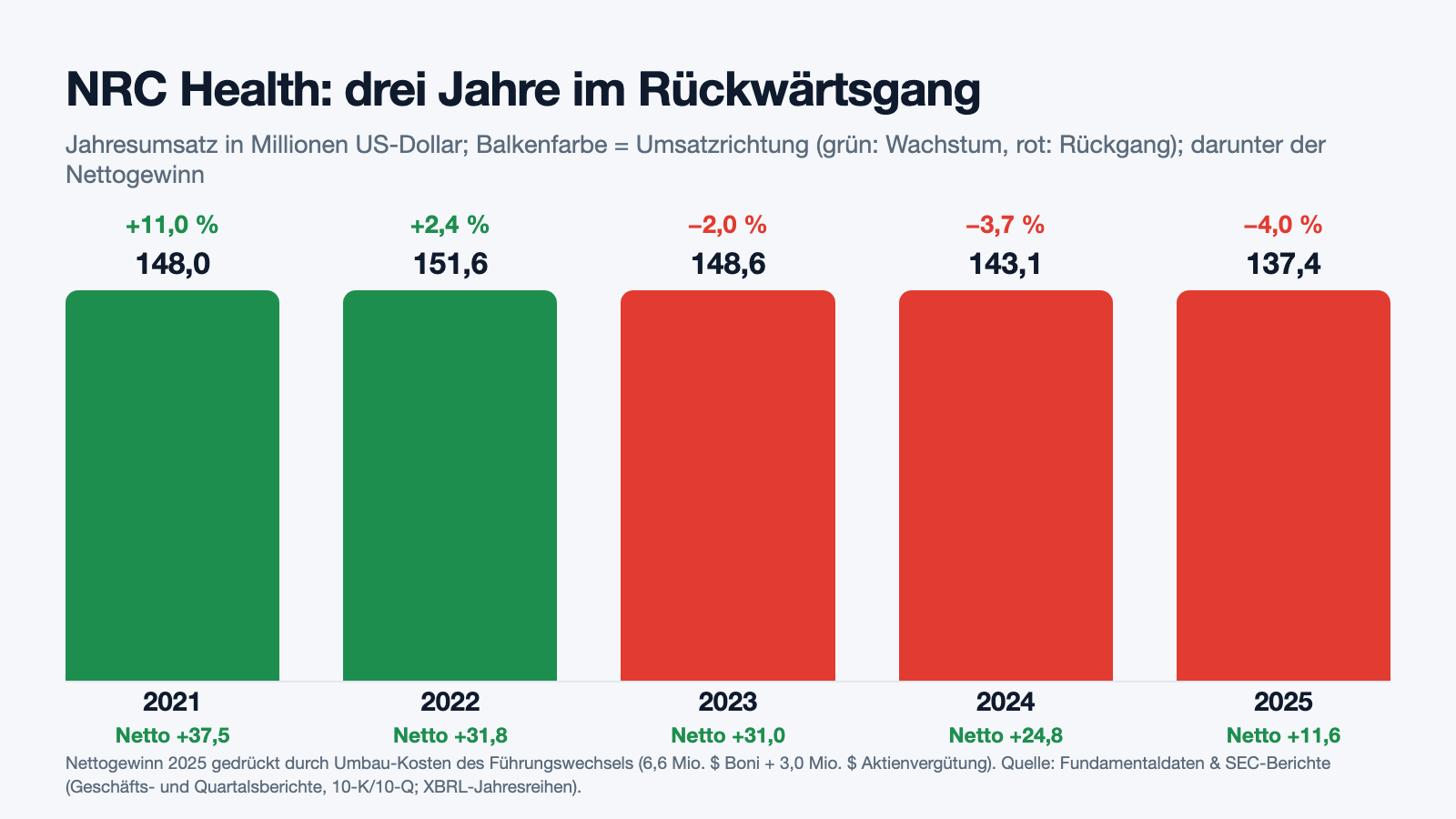

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was wirklich beeindruckt. NRC Health ist kein Zufallsprodukt eines Hypes, sondern ein über Jahrzehnte gewachsenes Spezialgeschäft: Von 57,7 Millionen US-Dollar Umsatz (2009) ging es fast ohne Unterbrechung hinauf bis zum Gipfel von 151,6 Millionen (2022) — und in den besten Jahren blieben davon operative Margen von über 25 Prozent. Selbst im Schrumpfjahr 2025 verdiente der Konzern operativ 22,6 Millionen US-Dollar, erwirtschaftete 26,5 Millionen operativen Cashflow und zahlte das 24. Jahr in Folge (seit dem Börsengang 1997 mit Dividendenhistorie) eine Quartalsdividende — die zum Januar 2026 sogar von 12 auf 16 Cent je Aktie erhöht wurde. Das ist die Substanz. Aber jetzt schau auf die Richtung:

Die Kurve zeigt ein Unternehmen, das drei Jahre lang rückwärts fuhr: Umsatz 151,6 → 148,6 → 143,1 → 137,4 Millionen US-Dollar (2022 bis 2025), die operative Marge von 27 Prozent (2023) auf 16 Prozent (2025), der Nettogewinn von 37,5 Millionen (2021) auf 11,6 Millionen (2025) — je Aktie von 1,25 US-Dollar (2023) auf 0,50 (2025). Das erste Quartal 2026 brachte dann den ersten Hoffnungsschimmer in der Umsatzzeile: 34,8 Millionen US-Dollar, plus 3,7 Prozent — das erste Wachstum nach sechs rückläufigen Quartalen in Folge. Netto blieben davon allerdings nur 3,2 Millionen nach 5,8 Millionen im Vorjahresquartal, denn der Umbau kostet weiter (mehr dazu gleich). Merke dir den Rhythmus: Bei einem Abo-Geschäft entscheidet nicht das laufende Quartal, sondern der Vertragsbestand — was heute gekündigt oder verkauft wird, steht erst nächstes Jahr in der Umsatzzeile. Genau deshalb lohnt der Blick auf eine Kennzahl, die kaum jemand auf dem Zettel hat. Womit wir bei den unbequemen — und einer bemerkenswert guten — Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das Schrumpfen war hausgemacht — die Firma sagt es selbst

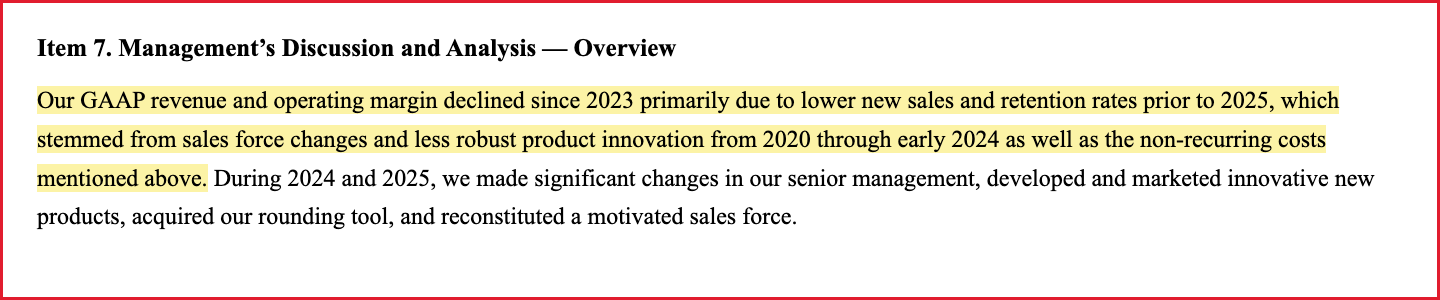

Warum verliert ein Abo-Geschäft mit Pflicht-Umfragen als Rückgrat drei Jahre in Folge Umsatz? Der Geschäftsbericht beantwortet das mit einer Offenheit, die man in MD&A-Kapiteln selten liest:

„Our GAAP revenue and operating margin declined since 2023 primarily due to lower new sales and retention rates prior to 2025, which stemmed from sales force changes and less robust product innovation from 2020 through early 2024 as well as the non-recurring costs mentioned above."

Übersetzung: „Unser GAAP-Umsatz und unsere operative Marge sind seit 2023 gesunken, vor allem wegen geringerer Neuverkäufe und niedrigerer Vertragsverlängerungs-Quoten vor 2025 — sie rührten aus Umbauten im Vertrieb und einer weniger kraftvollen Produktinnovation von 2020 bis Anfang 2024 sowie aus den oben genannten Einmalkosten."

— NRC Health, SEC-Geschäftsbericht 10-K für 2025, Item 7 „Management's Discussion and Analysis"

Übersetzt in ein Alltagsbild: Der Fitnessclub hat vier Jahre lang kaum neue Geräte angeschafft und ständig die Trainer gewechselt — irgendwann verlängern die Mitglieder nicht mehr. Das ist die schlechte Nachricht. Die gute steckt im selben Absatz: Das Problem war hausgemacht, nicht strukturell — die Pflicht zur Patientenbefragung ist nicht verschwunden, die Kunden sind nicht pleite, der Markt wurde nicht von einem Disruptor leergeräumt. 2024 und 2025 wurden laut Bericht das Management umgebaut, neue Produkte entwickelt, ein Rundgangs-Tool zugekauft und der Vertrieb neu aufgestellt. Ob das reicht, misst die Firma an einer einzigen Kennzahl — und die erzählt gerade eine andere Geschichte als die Umsatzzeile:

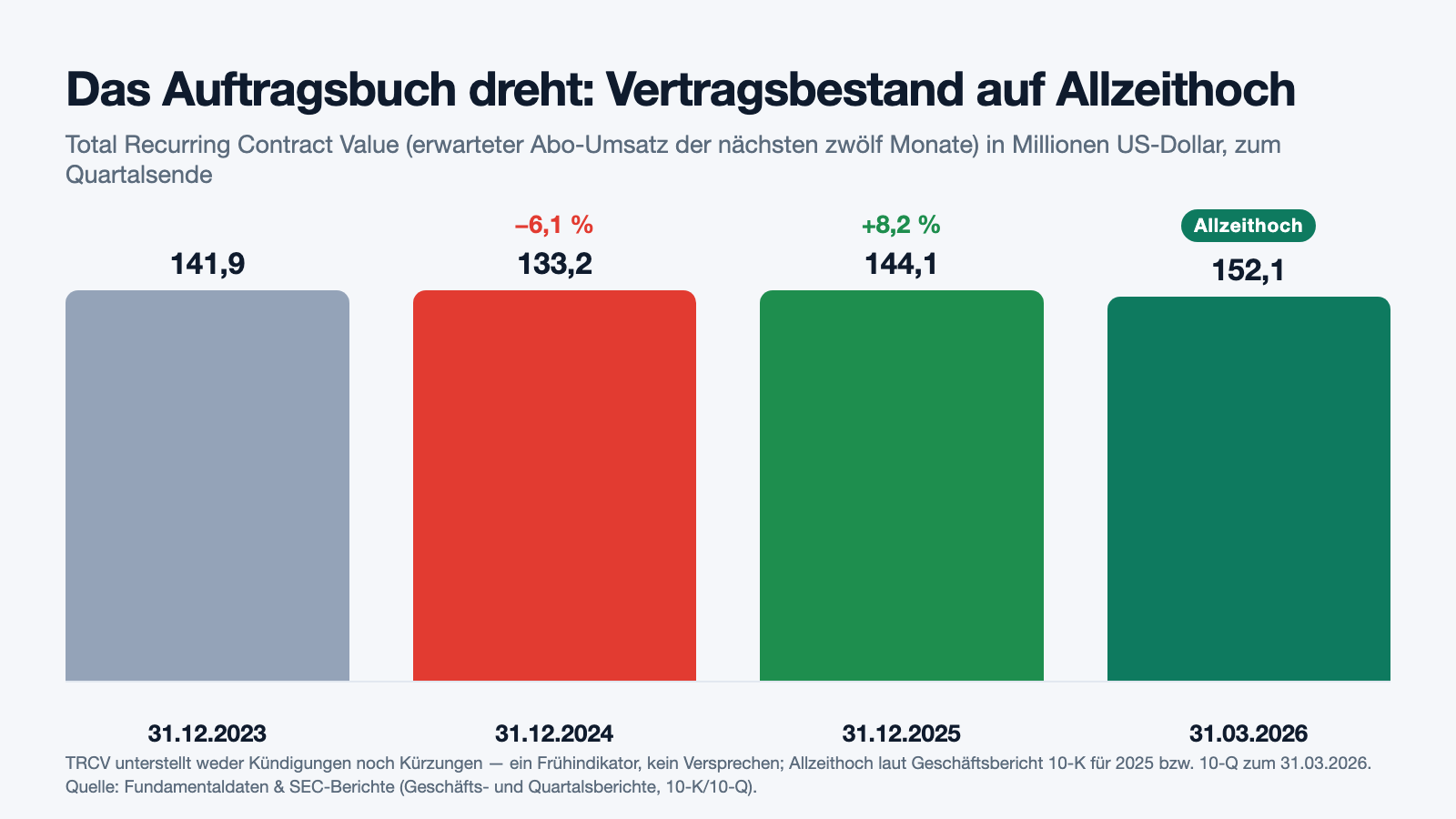

„Since December 31, 2025, the Company's TRCV has increased from $144.1 million to $152.0 million at March 4, 2026, representing an all-time high for this metric."

Übersetzung: „Seit dem 31. Dezember 2025 ist der TRCV des Unternehmens von 144,1 Millionen auf 152,0 Millionen US-Dollar zum 4. März 2026 gestiegen — ein Allzeithoch für diese Kennzahl."

— NRC Health, SEC-Geschäftsbericht 10-K für 2025, Item 7 „Management's Discussion and Analysis"

TRCV — „Total Recurring Contract Value" — ist der Umsatz, den die bestehenden Jahresverträge in den nächsten zwölf Monaten liefern sollen: das Auftragsbuch des Abo-Geschäfts. 141,9 Millionen (Ende 2023) → 133,2 (Ende 2024) → 144,1 (Ende 2025) → 152,1 Millionen US-Dollar (31. März 2026) — erst der Absturz, der den heutigen Umsatzrückgang ankündigte, jetzt das Allzeithoch, das die Erholung ankündigen soll. Das Management erwartet auf dieser Basis für 2026 wieder wachsenden Umsatz, steigende Marge und mehr Cashflow. Zwei ehrliche Fußnoten gehören dazu: Die Kennzahl unterstellt, dass niemand kündigt und niemand kürzt — sie ist ein Frühindikator, kein Versprechen. Und sie stammt von demselben Management, dessen Prognose vor allem an ihr hängt.

Unbequeme Wahrheit Nr. 2: Der Neuanfang kostete einen kompletten Jahresgewinn — das CEO-Paket wog 2025 so viel wie das Nettoergebnis

Wer den Umbau bestellt, bekommt auch die Rechnung. 2025 stiegen die Vertriebs- und Verwaltungskosten um 9,9 Millionen US-Dollar — laut Geschäftsbericht vor allem wegen 6,6 Millionen an Boni für den Führungswechsel und 3,0 Millionen Aktienvergütung aus den neuen Verträgen. Das Proxy Statement macht daraus eine Zahl, die man zweimal liest: CEO Trent Green — seit 1. Juni 2025 im Amt, zuvor Chef von Amazon One Medical — erhielt für sieben Monate 2025 ein Gesamtpaket von 11.961.900 US-Dollar (697.115 Gehalt, 4.503.333 Bonus, 6.755.000 in Aktien). Der Nettogewinn des gesamten Konzerns lag im selben Jahr bei 11,6 Millionen. Ein Vergütungspaket, ein Jahresgewinn. Zur Fairness gehören drei Einordnungen. Erstens: Ein Großteil ist Aktienvergütung mit mehrjähriger Bindung — kein Scheck, der die Kasse 2025 verlassen hat; zahlungswirksam kostete der Führungswechsel vor allem die 6,6 Millionen Boni. Zweitens: Wer einen Amazon-Manager in ein 137-Millionen-Umsatz-Unternehmen nach Nebraska holt, zahlt Marktpreise — und die Aktionäre stimmten dem Vergütungsbericht auf der Hauptversammlung 2026 mit großer Mehrheit zu (bei 2,9 Millionen Gegenstimmen). Drittens der Kontrast, der die Governance-Kultur des Hauses zeigt: Gründer Michael D. Hays bezieht laut Proxy seit 2005 unverändert 127.400 US-Dollar Jahresgehalt:

„The Compensation Committee has not proposed an increase in his salary or overall compensation since 2005, which remains at $127,400."

Übersetzung: „Der Vergütungsausschuss hat seit 2005 keine Erhöhung seines Gehalts oder seiner Gesamtvergütung vorgeschlagen; sie liegt unverändert bei 127.400 US-Dollar."

— NRC Health, SEC-Proxy-Statement DEF 14A vom 8. Mai 2026, „Compensation of Mr. Hays"

Der Gründer arbeitet fast umsonst, der Neue kostet einen Jahresgewinn — beides steht im selben Proxy. Ob das Investition oder Verschwendung war, entscheidet allein die Frage, ob die Wende trägt. Damit dieser Absatz nicht abstrakt bleibt: Die Wette lautet, dass ein Manager, der Amazons Arztpraxen-Kette geführt hat, aus einem verstaubten Umfrage-Haus wieder eine wachsende Daten-Plattform macht. Das Auftragsbuch spricht bisher für ihn. Die Gewinnrechnung noch nicht.

Unbequeme Wahrheit Nr. 3: Die Bilanz nach der Buyback-Dekade — 153 Millionen für eigene Aktien, 14 Millionen Eigenkapital, 4 Millionen Kasse

Jetzt zur Bilanz — und die erzählt von einer Dekade sehr konsequenter, sehr fremdfinanzierter Aktionärspflege. NRC Health hat über Jahre eigene Aktien zurückgekauft: allein 489.024 Stück für 20,5 Millionen US-Dollar (2023), 1.205.996 für 33,2 Millionen (2024) und 1.340.224 für 20,7 Millionen (2025); das im April 2025 aufgelegte Programm über 1,0 Millionen Aktien war schon Ende September ausgeschöpft. In der Bilanz türmen sich damit 152,6 Millionen US-Dollar Treasury Stock — dem stehen noch 14,0 Millionen Eigenkapital gegenüber (31.12.2025). Finanziert wurde das zunehmend auf Pump: Im Februar 2025 schloss der Konzern einen neuen Kreditvertrag über einen 110-Millionen-Term-Loan plus 30-Millionen-Kreditlinie; zum Jahresende standen 79,4 Millionen US-Dollar aus, verzinst mit SOFR plus Aufschlag — zuletzt 6,22 Prozent —, während die Kasse auf 4,1 Millionen schrumpfte (zum 31. März 2026: 2,5 Millionen). Die Zinslast hat sich entsprechend entwickelt: von 0,9 Millionen (2023) über 2,6 Millionen (2024) auf 4,8 Millionen US-Dollar (2025). Und wie jeder Kreditvertrag hat auch dieser ein Kleingedrucktes:

„Pursuant to the Credit Agreement, we are required to maintain a minimum fixed charge coverage ratio of 1.10x and a cash flow leverage ratio of 3.50x or less for all testing periods throughout the term of the Credit Facilities."

Übersetzung: „Gemäß dem Kreditvertrag müssen wir für alle Testperioden während der Laufzeit der Kreditfazilitäten eine Mindest-Fixkosten-Deckungsquote von 1,10x und einen Verschuldungsgrad zum Cashflow von höchstens 3,50x einhalten."

— NRC Health, SEC-Geschäftsbericht 10-K für 2025, Item 7 „Liquidity and Capital Resources"

Zum 31. Dezember 2025 wurden beide Schwellen eingehalten, der Kredit ist mit praktisch allen Vermögenswerten besichert, und die Tilgung läuft planmäßig. Aber die Konstruktion sollte man verstanden haben: Ein Unternehmen mit sinkendem Gewinn hat sich verschuldet, um eigene Aktien zu kaufen und die Dividende zu erhöhen — die Ausschüttung kostet bei 16 Cent je Quartal rund 14 Millionen US-Dollar im Jahr, bei 26,5 Millionen operativem Cashflow (2025) und laufender Kredittilgung. Der Geschäftsbericht sagt selbst trocken: „We may change our dividend policy at any time" — die Dividendenpolitik kann jederzeit geändert werden. Übersetzt: Das funktioniert, solange die Wende kommt. Es ist derselbe Hebel, der Turnarounds beschleunigt — in beide Richtungen. Wachstum, das mit Schulden-Buybacks je Aktie erkauft wird, ist nie ganz gratis.

Unbequeme Wahrheit Nr. 4: Fast die Hälfte der Aktien liegt bei Familien-Trusts — und die KI ist Chance und Bedrohung zugleich

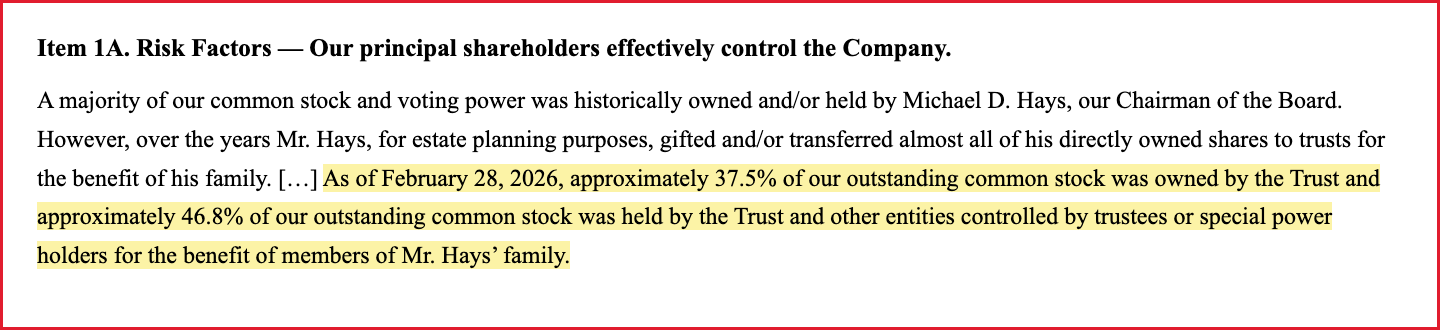

Bleiben zwei strukturelle Punkte. Erstens die Machtfrage. Gründer Michael D. Hays hat seine Aktien über die Jahre in Familien-Trusts übertragen; der Geschäftsbericht rechnet vor, was das heißt:

„As of February 28, 2026, approximately 37.5% of our outstanding common stock was owned by the Trust and approximately 46.8% of our outstanding common stock was held by the Trust and other entities controlled by trustees or special power holders for the benefit of members of Mr. Hays' family."

Übersetzung: „Zum 28. Februar 2026 wurden rund 37,5 Prozent unserer ausstehenden Stammaktien vom Trust gehalten und rund 46,8 Prozent unserer ausstehenden Stammaktien vom Trust und weiteren Gesellschaften, die von Treuhändern oder Sonderbevollmächtigten zugunsten der Familienmitglieder von Herrn Hays kontrolliert werden."

— NRC Health, SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

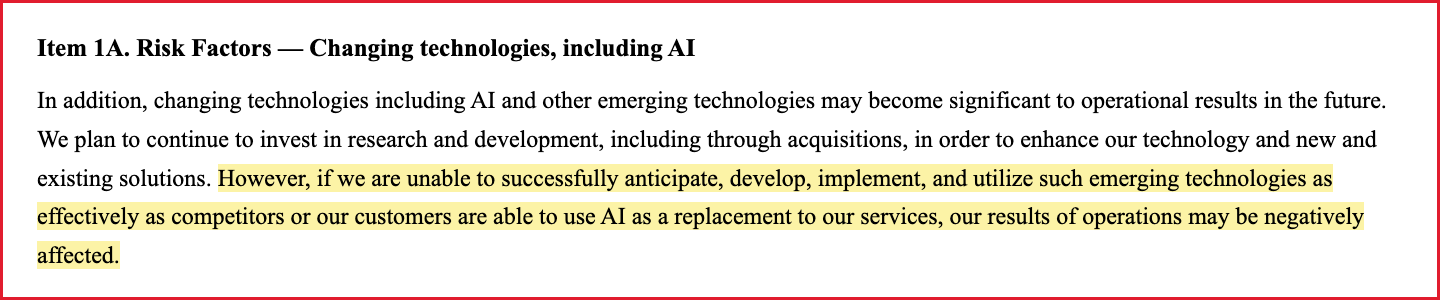

Anders als bei Hyster-Yale gibt es hier keine Zehnfach-Stimmrechte — aber 46,8 Prozent in verbündeten Händen entscheiden faktisch jede Wahl, und der Bericht warnt selbst, dass diese Struktur einen Kontrollwechsel verhindern kann. Immerhin: Im Juni 2026 räumte die Hauptversammlung die Satzung auf und strich die Supermajority-Hürden — formal ein Schritt auf die freien Aktionäre zu. Zweitens die Technologie-Frage. NRC Health verkauft inzwischen selbst KI — die Plattform wirbt mit einer „next-generation suite of Artificial Intelligence ('AI')-enabled products", und die hauseigene KI Huey übernimmt die Auswertung der Feedback-Daten. Gleichzeitig steht im Risikokapitel ein Satz, den man bei einem Datendienstleister ernst nehmen muss:

„However, if we are unable to successfully anticipate, develop, implement, and utilize such emerging technologies as effectively as competitors or our customers are able to use AI as a replacement to our services, our results of operations may be negatively affected."

Übersetzung: „Wenn es uns jedoch nicht gelingt, solche neuen Technologien ebenso wirksam zu antizipieren, zu entwickeln, einzuführen und zu nutzen wie Wettbewerber, oder wenn unsere Kunden KI als Ersatz für unsere Dienstleistungen einsetzen können, können unsere Betriebsergebnisse negativ beeinträchtigt werden."

— NRC Health, SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Das ist die Doppelnatur jedes Daten-Dienstleisters im KI-Zeitalter: Dieselben Sprachmodelle, die Hueys Auswertungen antreiben, könnten Klinikketten irgendwann selbst über ihre Feedback-Daten laufen lassen. NRCs Schutzwall sind 45 Jahre Benchmark-Daten, die Pflicht-Zertifizierung für CAHPS-Befragungen und der Umstand, dass Kliniken Vergleichbarkeit mit anderen Häusern brauchen — die bekommt man nicht aus dem eigenen Datenbestand. Ein Naturgesetz ist dieser Schutzwall nicht.

Bewertung: 461 Millionen Börsenwert — das 50-Fache eines halbierten Gewinns

Anfang Juli 2026 kostete die NRC-Health-Aktie rund 20,50 US-Dollar, macht bei 22,5 Millionen Aktien etwa 461 Millionen US-Dollar Börsenwert (Datenstand 10. Juli 2026). Dahinter steht ein Kurs-Umsatz-Verhältnis um 3,3 und — auf den halbierten Gewinn der letzten zwölf Monate — ein Kurs-Gewinn-Verhältnis um 50. Zum Vergleich: Auf den bereinigten Gewinn 2025 (0,93 US-Dollar je Aktie ohne die Einmalkosten des Führungswechsels) wären es etwa das 22-Fache, auf den operativen Cashflow etwa das 17-Fache. Das Kurs-Buchwert-Verhältnis um 31 ist dagegen fast bedeutungslos — es spiegelt nur das durch die Buybacks fast aufgezehrte Eigenkapital, nicht den Wert des Geschäfts. Die Dividende von 16 Cent je Quartal entspricht rund 3,1 Prozent Rendite (Datenstand 10. Juli 2026). Übersetzt: Der Markt bezahlt hier nicht die Gegenwart, sondern die Rückkehr der alten Ertragskraft. Käme der Konzern zurück auf die Margen und Gewinne von 2023 (rund 31 Millionen US-Dollar netto), stünde das KGV bei etwa 15 — für ein Abo-Geschäft mit 91 Prozent wiederkehrendem Umsatz keine anspruchsvolle Rechnung. Bleibt der Gewinn dagegen auf 2025er-Niveau, ist die Aktie mit dem 50-Fachen bezahlt wie ein Wachstumswert, der nicht wächst. Genau zwischen diesen beiden Sätzen verläuft die Wette — und ihr wichtigster Frühindikator ist das Auftragsbuch aus Wahrheit Nr. 1:

Chancen und Risiken auf einen Blick

Was für NRC Health spricht:

- Abo-Geschäft mit Substanz: 91 Prozent Subscription-Umsatz, breite Kundenbasis (Top-10-Kunden nur 20 Prozent des Umsatzes 2025), 45 Jahre Markterfahrung und Benchmark-Daten, Pflicht-Befragungen (CAHPS) als Sockel — dazu selbst im Schrumpfjahr 2025 noch 16 Prozent operative Marge und 26,5 Millionen US-Dollar operativer Cashflow.

- Der Frühindikator dreht: Vertragsbestand (TRCV) auf Allzeithoch von 152,1 Millionen US-Dollar (31.03.2026) nach 133,2 Millionen Ende 2024; erstes Umsatzplus seit sechs Quartalen im Q1 2026 (+3,7 Prozent); Management erwartet für 2026 wieder wachsenden Umsatz, Marge und Cashflow (10-K 2025).

- Führung mit Zugkraft: CEO Trent Green (ex Amazon One Medical, ex COO Legacy Health) seit Juni 2025, neues Führungsteam, neue Produkte, zugekauftes Rundgangs-Tool, KI-Engine Huey — der Umbau ist bestellt und bezahlt.

- Aktionärskultur mit Geschichte: Quartalsdividende zum Januar 2026 von 12 auf 16 Cent erhöht (rund 3,1 Prozent Rendite, Datenstand 10. Juli 2026), laufende Rückkäufe, Gründer-Gehalt seit 2005 eingefroren; im Juni 2026 wurden die Supermajority-Hürden aus der Satzung gestrichen.

- Acht Trend-Treffer im hauseigenen Aktien-Scanner (Stage 2, Power Trend, 50/200-Tage-Linie u. a.; Datenstand 10. Juli 2026) — der Markt beginnt, die Wende zu handeln.

Was dagegen spricht:

- Die Gewinnrechnung hinkt der Story hinterher: Umsatz drei Jahre in Folge rückläufig (151,6 → 137,4 Millionen US-Dollar), Nettogewinn von 37,5 (2021) auf 11,6 Millionen (2025) gedrittelt, operative Marge von 27 auf 16 Prozent; auch Q1 2026 netto schwächer als im Vorjahr (3,2 nach 5,8 Millionen).

- Teure Wette auf einen Manager: 11,96 Millionen US-Dollar CEO-Paket 2025 — so viel wie der Jahresgewinn; 6,6 Millionen Boni plus 3,0 Millionen Aktienvergütung drückten die Marge, weitere Aktien-Tranchen belasten die kommenden Jahre (nicht zahlungswirksam, aber verwässernd).

- Bilanz ohne Polster: 79,4 Millionen US-Dollar Term-Loan (6,22 Prozent Zins) gegen 4,1 Millionen Kasse (31.12.2025; 2,5 Millionen zum 31.03.2026), nur 14,0 Millionen Eigenkapital nach 152,6 Millionen Treasury-Stock; Covenants (Fixkosten-Deckung 1,10x, Verschuldung max. 3,50x) und die „jederzeit änderbare" Dividendenpolitik stehen im selben Kapitel.

- Bewertung preist die Wende schon ein: KGV um 50 auf den Zwölf-Monats-Gewinn, KUV 3,3 bei schrumpfendem Umsatz, Gewinn-Trend-Rating 16 von 99; die Aktie notiert trotz +31 Prozent in zwei Monaten noch 66 Prozent unter Allzeithoch (Datenstand 10. Juli 2026) — der Markt hat hier schon einmal viel mehr geglaubt.

- Struktur-Risiken: 46,8 Prozent der Aktien bei Hays-Familien-Trusts (kein Übernahme-Szenario, begrenzter Einfluss freier Aktionäre); KI ist Produkt und Bedrohung zugleich — der Bericht warnt selbst davor, dass Kunden KI „als Ersatz für unsere Dienstleistungen" einsetzen könnten.

Ein menschliches Fazit

Zurück zum Neuanfangs-Effekt vom Anfang. Sein Kern ist nicht, dass Neuanfänge nichts taugen — manchmal ist der neue Trainer wirklich besser. Sein Kern ist, dass unser Kopf das Etikett schon als Ergebnis verbucht: Neuer Name, neuer Chef, Rekord-Auftragsbuch — fertig ist die Wende-Story, noch bevor eine einzige Quartalsrechnung sie bestätigt hat. Die SEC-Akten von NRC Health erzählen es präziser: ein grundsolides Abo-Geschäft, das seine Krise nachweislich selbst verschuldet hat und sie nun mit viel Geld und einem prominenten Kapitän repariert; ein Frühindikator auf Allzeithoch, dem die Umsatz- und Gewinnzeile frühestens 2026 folgen kann; und eine Bilanz, die sich zwischenzeitlich für Buybacks und Dividende verschuldet hat und der Wende wenig Spielraum für Verspätungen lässt. Die ehrliche Frage an dich lautet deshalb nicht „Ist die Wende echt?" — das Auftragsbuch spricht dafür —, sondern: Willst du das 50-Fache eines halbierten Gewinns dafür bezahlen, dass eine Wende, die der Markt bereits handelt, auch wirklich in der Gewinnrechnung ankommt? Wer daran glaubt, bekommt ein seltenes Paket: 91 Prozent wiederkehrender Umsatz, ein Auftragsbuch auf Rekord und 3,1 Prozent Dividendenrendite als Wartegeld. Wer zögert, hat gute Gründe: Der Beweis steht aus, die Kasse ist dünn, und das letzte Logbuch-Kapitel dieses 45 Jahre alten Schiffs ist noch nicht geschrieben. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- NRC Health (bis 2026: National Research Corporation) — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 5. März 2026)

- NRC Health — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 6. Mai 2026)

- NRC Health — SEC-Proxy-Statement DEF 14A zur Hauptversammlung 2026 (eingereicht 8. Mai 2026; Vergütung und Eigentümerstruktur)

- NRC Health — SEC-8-K vom 29.06.2026 (Hauptversammlung, Satzungsänderungen, neuer Firmenname)

- Umfirmierung: EDGAR-Übersicht CIK 0000070487 (sec.gov) — Registrant „NRC Health", former name „National Research Corp" bis 27.03.2026

- Jahresreihen Umsatz/Nettogewinn 2021-2025: XBRL-Unternehmensdaten der SEC (data.sec.gov, CIK 0000070487), abgeglichen mit den Berichten.

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 10. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 10. Juli 2026); Reddit-Erwähnungen: ApeWisdom (Stand 18. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in NRC-Health-Aktien.

Unser Fazit auf einen Blick

- Geschäftsmodell & Marktposition positiv

- 91 Prozent wiederkehrender Subscription-Umsatz, breite Kundenbasis (Top-10-Kunden nur 20 Prozent des Umsatzes 2025), 45 Jahre Benchmark-Daten und CAHPS-Zertifizierung als Sockel — selbst im dritten Schrumpfjahr blieben 16 Prozent operative Marge und 26,5 Millionen US-Dollar operativer Cashflow (10-K 2025).

- Wachstum & Gewinn negativ

- Umsatz seit dem Gipfel 2022 drei Jahre in Folge rückläufig (151,6 → 137,4 Millionen US-Dollar), Nettogewinn von 37,5 Millionen (2021) auf 11,6 Millionen (2025) gedrittelt, Marge von 27 auf 16 Prozent — laut 10-K selbst verschuldet durch Vertriebsumbauten und schwache Produktinnovation 2020 bis Anfang 2024; auch Q1 2026 netto schwächer als im Vorjahr.

- Wende-Indikatoren neutral

- Der Vertragsbestand (TRCV) steht mit 152,1 Millionen US-Dollar (31.03.2026) auf Allzeithoch, Q1 2026 brachte das erste Umsatzplus nach sechs Minus-Quartalen (+3,7 Prozent), und das Management erwartet für 2026 Wachstum bei Umsatz, Marge und Cashflow — der Frühindikator ist stark, der Beweis in der Gewinnrechnung steht aus.

- Bilanz & Kapitalrückführung negativ

- 79,4 Millionen US-Dollar Term-Loan (6,22 Prozent) gegen 4,1 Millionen Kasse und 14,0 Millionen Eigenkapital nach 152,6 Millionen Treasury Stock (31.12.2025): Buybacks und die auf 16 Cent erhöhte Dividende wurden zunehmend mit Schulden bezahlt; Covenants eingehalten, aber die Dividendenpolitik ist laut 10-K „jederzeit änderbar".

- Governance & Eigentümer neutral

- 46,8 Prozent der Aktien bei Hays-Familien-Trusts (28.02.2026), gebündelt bei einem Treuhänder — kein Übernahme-Szenario, begrenzter Einfluss freier Aktionäre; dagegen: Gründer-Gehalt seit 2005 eingefroren, Supermajority-Hürden im Juni 2026 gestrichen, Say-on-Pay mit großer Mehrheit gebilligt. Das 11,96-Millionen-CEO-Paket 2025 bleibt der teuerste Einzelposten des Neuanfangs.

NRC Health ist der Neuanfangs-Effekt in Reinform: neuer Name, neuer CEO von Amazon One Medical, erhöhte Dividende und ein Auftragsbuch auf Allzeithoch (TRCV 152,1 Millionen US-Dollar zum 31.03.2026) — dem gegenüber stehen drei Jahre schrumpfender Umsatz, ein auf 11,6 Millionen gedrittelter Gewinn, ein CEO-Paket in Höhe genau dieses Jahresgewinns und eine Bilanz mit 79,4 Millionen Schulden bei 4,1 Millionen Kasse. Wer investiert, bezahlt mit dem rund 50-Fachen des Zwölf-Monats-Gewinns eine Wende, die der Frühindikator meldet, die Gewinnrechnung aber erst noch liefern muss. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam NRC über den Reddit-Hype-Scanner (3 Erwähnungen in 24 Stunden, ApeWisdom, Stand 18. Juli 2026) — im hauseigenen Aktien-Scanner steht die Aktie dagegen mit 8 Treffern ausschließlich in Trend- und Momentum-Scannern (Datenstand 10. Juli 2026): Der Markt handelt die Wende, nicht die Substanz-Kennzahlen.

- Scanner-Kennzahlen (KGV, KUV, Piotroski, Altman-Z, Fundamental-Note, Gewinn-Trend-Rating) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; die Umbau-Kosten 2025 stecken darin, eine mögliche Ergebniswende ab 2026 naturgemäß nicht.

- Kurs- und Bewertungsangaben datiert auf den 10. Juli 2026 (rund 20,50 US-Dollar, rund 461 Millionen US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Das Unternehmen firmierte bis 2026 als „National Research Corporation" — ältere Datenquellen führen die Aktie teils noch unter diesem Namen.

Häufige Fragen

NRC Health (Nasdaq: NRC) aus Lincoln, Nebraska, misst seit 1981 Patienten- und Verbraucher-Erfahrungen für US-Gesundheitssysteme: Pflicht-Patientenbefragungen (CAHPS), Echtzeit-Feedback, Bewertungs- und Reputationsmanagement sowie ein Mitgliedschafts-Geschäft für Klinik-Aufsichtsräte (The Governance Institute). 91 Prozent des Umsatzes 2025 (125,6 von 137,4 Millionen US-Dollar) waren wiederkehrende Abo-Erlöse; das Unternehmen beschäftigte zum 31.12.2025 357 Mitarbeiter.

Das Unternehmen firmierte seit 1997 börsennotiert als „National Research Corporation" und nutzte „NRC Health" lange als Marke. 2026 wurde der Markenname zum Firmennamen: In der SEC-Datenbank EDGAR ist „NATIONAL RESEARCH CORP" als former name bis zum 27.03.2026 hinterlegt, und die im Juni 2026 beschlossene neue Satzung trägt den Namen „NRC Health". Für Aktionäre änderte sich nur der Name — Ticker (NRC), Börsenplatz (Nasdaq) und Aktienanzahl blieben unberührt.

Laut Geschäftsbericht (10-K) für 2025 lag es an der Firma selbst: geringere Neuverkäufe und schwächere Vertragsverlängerungen als Folge von Vertriebsumbauten und „weniger robuster Produktinnovation von 2020 bis Anfang 2024". Der Umsatz fiel von 151,6 Millionen US-Dollar (2022) auf 137,4 Millionen (2025), die operative Marge von 27 auf 16 Prozent. 2024/2025 wurden Management, Produkte und Vertrieb erneuert; im ersten Quartal 2026 wuchs der Umsatz erstmals wieder (+3,7 Prozent).

TRCV („Total Recurring Contract Value") ist der Umsatz, den die bestehenden, verlängerbaren Verträge in den nächsten zwölf Monaten liefern sollen — das Auftragsbuch des Abo-Geschäfts und laut Management der Frühindikator für den Umsatz. Er fiel von 141,9 Millionen US-Dollar (Ende 2023) auf 133,2 Millionen (Ende 2024) und drehte dann auf 144,1 Millionen (Ende 2025) und 152,1 Millionen zum 31.03.2026 — laut Geschäftsbericht ein Allzeithoch. Die Kennzahl unterstellt allerdings, dass niemand kündigt oder kürzt.

Gründer Michael D. Hays hat fast alle Aktien an Familien-Trusts übertragen: Zum 28.02.2026 hielt der Common Property Trust rund 37,5 Prozent, zusammen mit weiteren Familien-Gesellschaften rund 46,8 Prozent der Aktien (10-K 2025). Die Stimm- und Verfügungsmacht über diese Pakete bündelt laut Proxy Statement der Treuhänder Patrick E. Beans (46,9 Prozent beneficial ownership). Hays ist Chairman, das Tagesgeschäft führt seit Juni 2025 CEO Trent Green; im Juni 2026 wurden Supermajority-Hürden aus der Satzung gestrichen.

Die Quartalsdividende wurde zum Januar 2026 von 12 auf 16 Cent je Aktie erhöht — rund 3,1 Prozent Rendite (Datenstand 10. Juli 2026), Kostenpunkt rund 14 Millionen US-Dollar im Jahr bei 26,5 Millionen operativem Cashflow (2025). Aber: Die Kasse lag Ende 2025 bei nur 4,1 Millionen, der Term-Loan bei 79,4 Millionen mit Covenants, und der Geschäftsbericht schreibt ausdrücklich, die Dividendenpolitik könne „jederzeit" geändert werden — ein Selbstläufer ist die Ausschüttung nicht.

Auf den Gewinn der letzten zwölf Monate nicht: Das Kurs-Gewinn-Verhältnis lag beim rund 50-Fachen, das Kurs-Umsatz-Verhältnis um 3,3 bei rund 461 Millionen US-Dollar Börsenwert (Datenstand 10. Juli 2026). Auf den um Einmalkosten bereinigten Gewinn 2025 (0,93 US-Dollar je Aktie) wären es etwa das 22-Fache. Günstig ist die Aktie nur, wenn die Gewinne der Jahre vor dem Einbruch zurückkommen — bei Rückkehr auf das 2023er-Niveau (31,0 Millionen netto) läge das KGV um 15. Genau das ist die Wette.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.