NESR-Aktie: Lehrbuch-Momentum aus dem Nahen Osten — und ein Kunde steht für 49 Prozent des Umsatzes

National Energy Services Reunited (NESR) rüstet die Ölstaaten der MENA-Region mit Frac-Flotten, Bohr- und Testdiensten aus — und leuchtet in unserem hauseigenen Aktien-Scanner gleich in 26 Filtern auf, vom Weinstein-Stage-2 bis zur EPS-Beschleunigung (Datenstand 17. Juli 2026). Wir haben den ersten Geschäftsbericht (10-K) der Firmengeschichte, den Quartalsbericht (10-Q) zum 31. März 2026 und den Verkaufsprospekt vom Mai 2026 gelesen: ein Quartal mit plus 33 Prozent Umsatz und plus 129 Prozent Gewinn, ein Kunde, der fast die Hälfte der Rechnung zahlt, eine Bilanz-Vergangenheit mit Sanierungsvermerk — und Ankeraktionäre, die 28,3 Millionen Aktien zum Verkauf angemeldet haben. Keine Anlageberatung — nur die Frage, wem du folgst, wenn alle in dieselbe Richtung zeigen.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die umso besser funktioniert, je gründlicher jemand prüft: die Einstimmigkeits-Falle. Sie geht so: Du schaust auf eine Aktie, und alles zeigt in dieselbe Richtung — der Trend, die Gewinne, die Fonds, die Analysten. Je mehr Signale zustimmen, desto überflüssiger fühlt sich die eigene Prüfung an; irgendwann verwechselt das Gehirn Einstimmigkeit mit Sicherheit. Kaum ein Wert füttert diese Falle im Sommer 2026 so zuverlässig wie National Energy Services Reunited Corp. (Nasdaq: NESR), der Öl- und Gasfeld-Dienstleister für den Nahen Osten: 26 Treffer in unserem hauseigenen Aktien-Scanner, vom Stage-2-Aufwärtstrend nach Stan Weinstein über die EPS-Beschleunigung bis zur institutionellen Akkumulation (Datenstand 17. Juli 2026). Wenn so viele Lampen gleichzeitig grün leuchten, schaut kaum noch jemand auf den Tank. Deshalb machen wir einen Deal: Bevor du dich der Kolonne anschließt, lesen wir gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — den ersten Geschäftsbericht (10-K) der Firmengeschichte, den Quartalsbericht (10-Q) zum 31. März 2026 und den Verkaufsprospekt vom Mai 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und diese Berichte erzählen neben einer echten Wachstumsgeschichte auch von einem Kunden, der fast die Hälfte der Rechnung zahlt, von einer Bilanz-Vergangenheit mit Sanierungsvermerk — und von Ankeraktionären, die gerade den Ausgang ausgeschildert haben. Am Ende entscheidest du selbst.

Was NESR eigentlich macht — und für wen

NESR ist so etwas wie der Handwerksbetrieb der Ölstaaten: Das Unternehmen besitzt keine Ölquellen, sondern erledigt die Arbeit an ihnen — im Auftrag derer, denen das Öl gehört. Das Leistungsverzeichnis füllt zwei Segmente. „Production Services" (2025: 816,0 Millionen US-Dollar Umsatz) umfasst vor allem Hydraulic Fracturing — das Aufbrechen dichter Gesteinsschichten mit Wasserdruck, damit Öl und Gas fließen —, dazu Coiled Tubing, Stimulation, Zementieren und Chemikalien. „Drilling and Evaluation Services" (2025: 508,0 Millionen) stellt Bohranlagen, Bohrwerkzeuge, Richtbohrtechnik und Well Testing, also die Vermessung und Erprobung von Bohrungen. Die Kundschaft sind fast ausschließlich staatliche Ölkonzerne („National Oil Companies", NOCs) — die Hausherren der günstigsten Ölfelder der Welt. NESR operiert in 16 Ländern; 99 Prozent des Umsatzes entstehen laut Geschäftsbericht in der MENA-Region (Naher Osten und Nordafrika), mit Schwerpunkt Saudi-Arabien, Oman, Kuwait, VAE, Irak, Ägypten, Libyen und Algerien. Rund 7.352 Menschen aus über 60 Nationen arbeiten für den Konzern. Die Firmengeschichte ist ungewöhnlich: 2017 vom früheren Schlumberger-Manager Sherif Foda als leere Börsenhülle (SPAC) gegründet, kaufte NESR im Juni 2018 die beiden regionalen Dienstleister NPS und Gulf Energy zusammen — mit dem erklärten Ziel, den ersten börsennotierten Ölservice-Champion aus der Region für die Region zu bauen. Registriert ist die Gesellschaft auf den Britischen Jungferninseln, die Zentrale sitzt in Houston. Und seit dem 1. Januar 2026 gibt es eine Zäsur, die beim Zahlenlesen hilft: NESR verlor den Status des „Foreign Private Issuer" und berichtet seither wie eine US-Firma — Quartalsberichte (10-Q), Insider-Meldungen (Form 4), Proxy-Regeln inklusive. Der 10-K vom 6. März 2026 ist der erste Geschäftsbericht dieses Formats der Firmengeschichte. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Das Momentum ist echt und die Beschleunigung steht in den Büchern — aber sie ruht auf einem einzigen Großkunden, dünnen Margen und einem Eigentümerkreis, der gerade seine Verkaufspapiere sortiert. Wie zyklisch das Geschäft mit Frac-Flotten ist, haben wir beim US-Pendant ProPetro seziert — und was Ölpreis-Zyklen mit Bilanzen anrichten, beim Golf-von-Mexiko-Förderer W&T Offshore.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. NESR kam über den Momentum-Lauf vom 17. Juli 2026 auf die Rechercheliste — mit einer Konfluenz, die selbst in dieser Serie selten ist: 26 Treffer. Die markantesten fünf: Die Aktie steckt im Stage-2-Aufwärtstrend nach Stan Weinstein (Kurs über steigender 200-Tage-Linie — der Abschnitt eines Kurszyklus, in dem Trendfolger überhaupt erst zugreifen), gehört mit einer relativen Stärke von 94 zu den RS-Leadern über 90 (sie schlug also 94 Prozent aller Aktien über die letzten zwölf Monate), notiert rund 6 Prozent unter ihrem Allzeithoch, meldet EPS-Beschleunigung (der Gewinn je Aktie wächst schneller als in den Vorquartalen) und institutionelle Akkumulation — zuletzt stockten 13 Fonds auf, nur 4 reduzierten. Dahinter stehen plus 33 Prozent in drei Monaten, plus 89 Prozent in sechs und plus 340 Prozent in zwölf (Datenstand 17. Juli 2026). Bemerkenswert: Anders als bei vielen Momentum-Rennern meldet auch die Fundamental-Brille Ordentliches — Fundamental-Note B, ein Piotroski-F-Score von 7 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz; 7 heißt: die Mehrzahl der Kennzahlen verbessert sich) und ein Altman-Z-Score um 4,8 (eine Insolvenz-Frühwarnung; die Gefahrenzone beginnt historisch unter 1,8). Nur die Bewertung ist dem Kurs vorausgeeilt: Das nachlaufende Kurs-Gewinn-Verhältnis liegt um 43. Zum Selbst-Nachmachen: NESR-Aktienseite öffnen oder den Stage-2-Scanner durchsuchen. Merke dir für alles Weitere: Ein Scanner misst, wie eine Aktie läuft — nicht, worauf sie sich verlässt. Worauf sich NESR verlässt, steht in den Berichten.

Die Zahlen über die Jahre — ehrlich gewürdigt

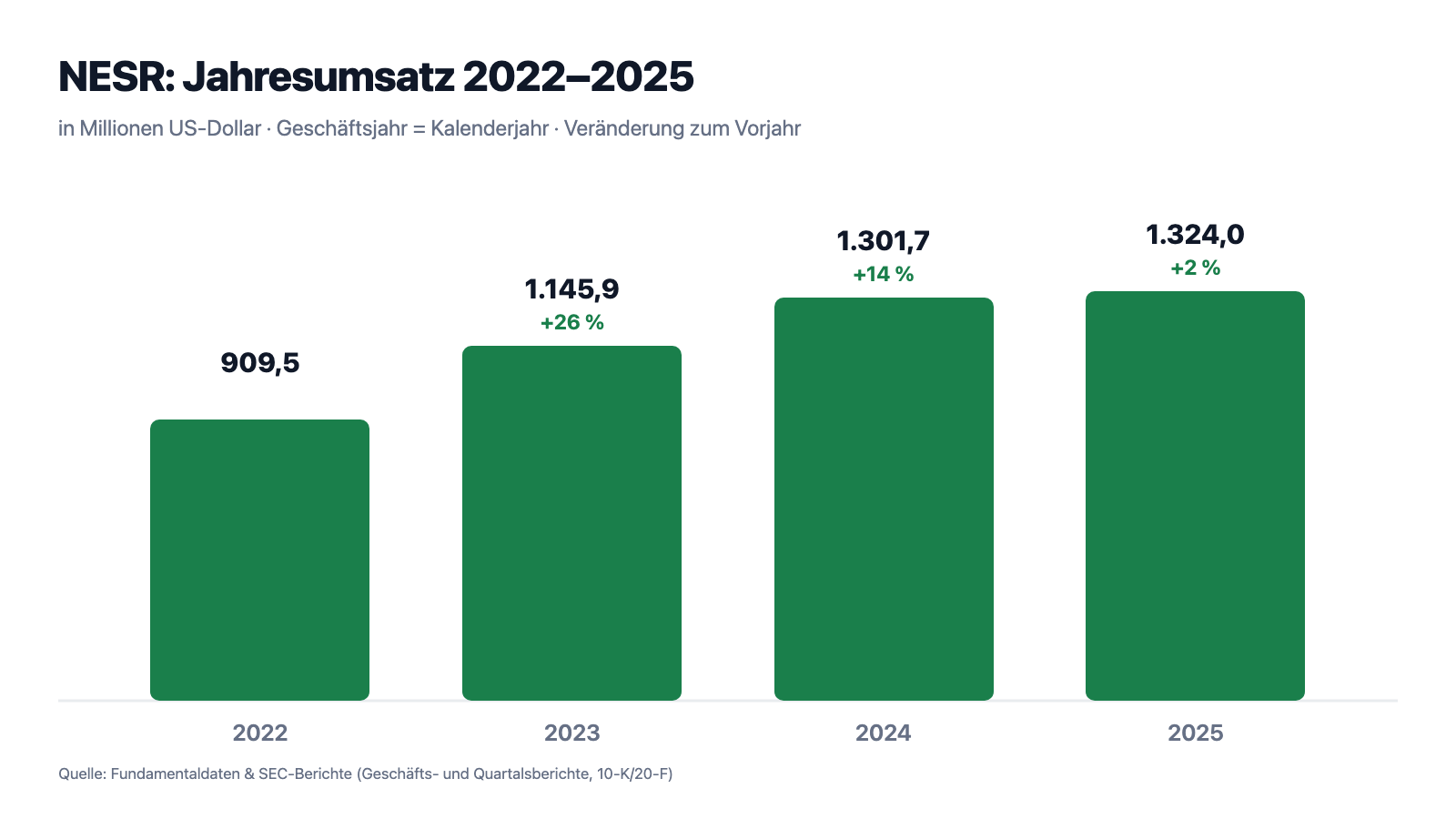

Erst das, was wirklich beeindruckt. NESR hat seit dem Ölpreis-Tief der Pandemie eine bemerkenswert stetige Wachstumstreppe gebaut: 909,5 Millionen US-Dollar Umsatz 2022, 1.145,9 Millionen 2023 (+26 Prozent), 1.301,7 Millionen 2024 (+14 Prozent). Der Nettogewinn sprang 2024 auf 76,3 Millionen US-Dollar (nach 12,6 Millionen 2023), der operative Cashflow erreichte 2025 264,2 Millionen — nach Abzug der Investitionen blieben davon gut 110 Millionen übrig. Die Bilanz dazu ist für einen kapitalintensiven Öl-Dienstleister solide: 93,0 Millionen Kasse gegen 287,4 Millionen Finanzschulden (31. März 2026), macht rund 194 Millionen Nettoschulden bei 995,2 Millionen Eigenkapital — und die Zinslast sank 2025 auf 32,5 nach 39,9 Millionen. Und dann kam das erste Quartal 2026 und legte den Turbo ein, den die Scanner riechen: 404,6 Millionen Umsatz, plus 33 Prozent, Nettogewinn 23,8 Millionen, plus 129 Prozent — laut Quartalsbericht „primarily due to increased hydraulic fracturing stages in Saudi Arabia" (übersetzt: „hauptsächlich aufgrund gestiegener Hydraulic-Fracturing-Stufen in Saudi-Arabien") und mehr Well-Testing ebendort.

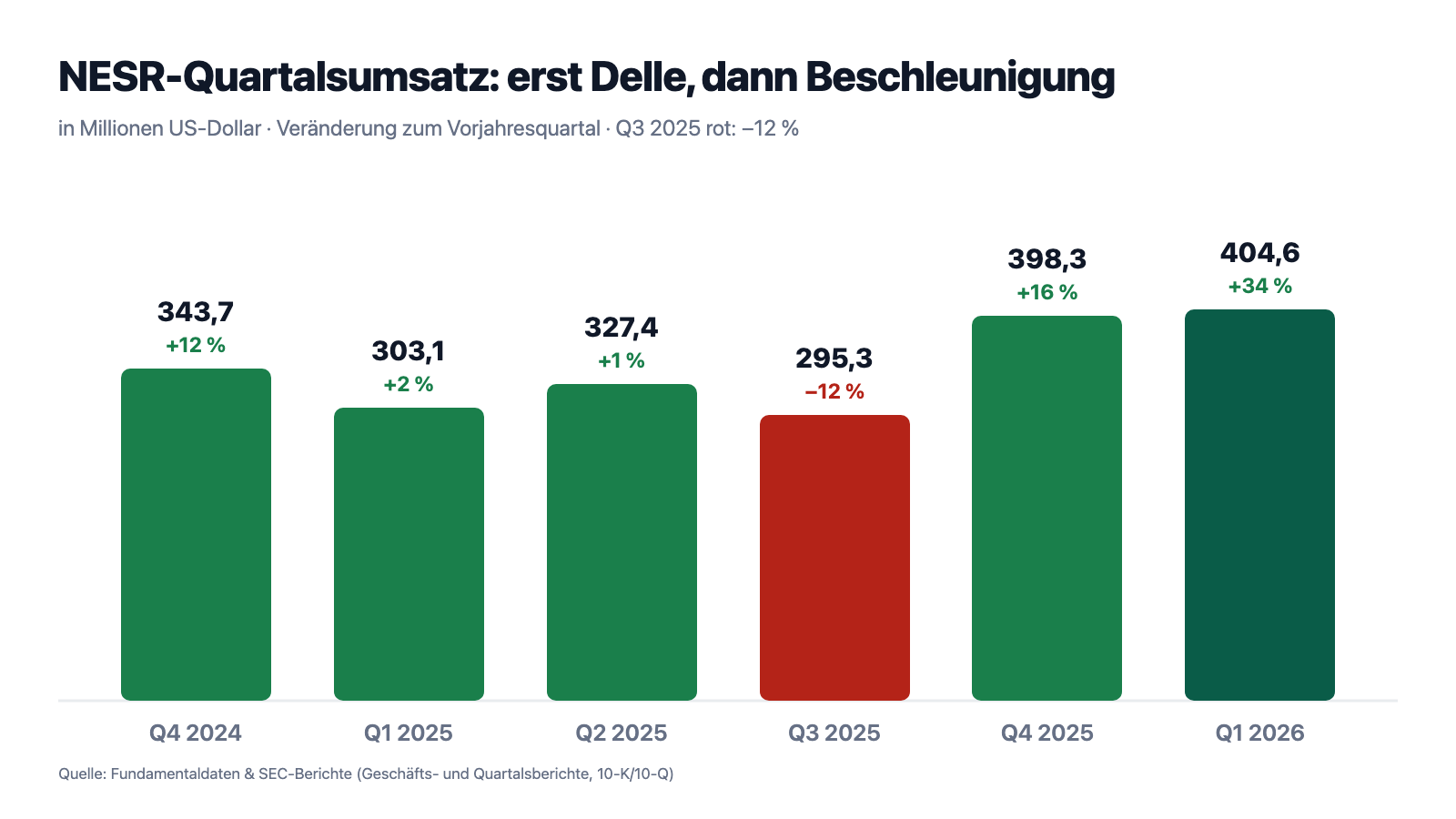

Jetzt die ganze Wahrheit über die flache Stufe: 2025 wuchs der Umsatz nur um 2 Prozent auf 1.324,0 Millionen US-Dollar, die Bruttomarge fiel von 16,0 auf 12,4 Prozent, der Nettogewinn schrumpfte von 76,3 auf 51,1 Millionen. Das Produktionsgeschäft verlor sieben Prozent Umsatz, weil beim Übergang auf neue Verträge weniger Frac-Stufen gepumpt wurden; das dritte Quartal 2025 lag zwölf Prozent unter dem Vorjahr. Wer die Aktie damals hielt, brauchte Nerven — der Kurs stand am 1. Oktober 2025 bei 10,39 US-Dollar, wie der Geschäftsbericht selbst protokolliert. Erst danach drehte die Geschichte: Der Bericht verweist auf „the announcement of a major contract award in Saudi Arabia after October 1, 2025" (übersetzt: „die Ankündigung eines Großauftrags in Saudi-Arabien nach dem 1. Oktober 2025"), das vierte Quartal wuchs wieder um 16 Prozent, das erste Quartal 2026 um 33 — und der Kurs hat sich seither grob verdreifacht. Merke dir den Rhythmus: Bei einem Öl-Dienstleister bestellt nicht der Markt, sondern der Auftraggeber — und ein einziger Vertragswechsel kann ein ganzes Jahr prägen, in beide Richtungen. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

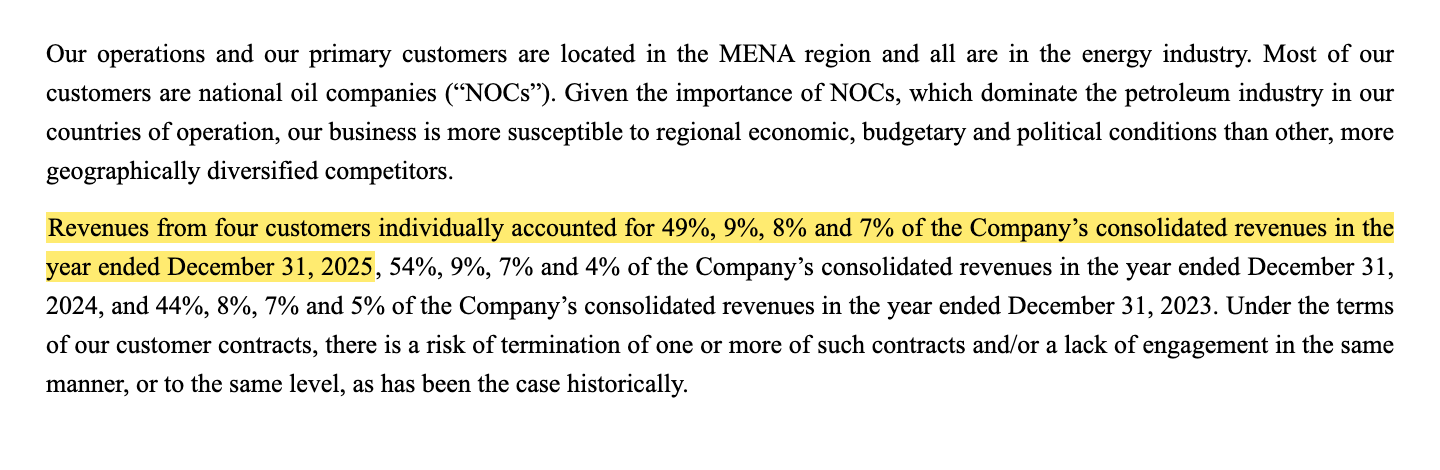

Unbequeme Wahrheit Nr. 1: Ein Kunde zahlt fast die halbe Rechnung — und muss es nicht weiter tun

Der Risikoabschnitt des Geschäftsberichts beziffert die Abhängigkeit, die hinter dem schönen Wort „NOC-Kundschaft" steckt, mit entwaffnender Präzision:

„Revenues from four customers individually accounted for 49%, 9%, 8% and 7% of the Company’s consolidated revenues in the year ended December 31, 2025, 54%, 9%, 7% and 4% of the Company’s consolidated revenues in the year ended December 31, 2024, and 44%, 8%, 7% and 5% of the Company’s consolidated revenues in the year ended December 31, 2023."

Übersetzung: „Auf vier Kunden entfielen einzeln 49 Prozent, 9 Prozent, 8 Prozent und 7 Prozent des Konzernumsatzes im Geschäftsjahr zum 31. Dezember 2025, 54 Prozent, 9 Prozent, 7 Prozent und 4 Prozent im Geschäftsjahr zum 31. Dezember 2024 sowie 44 Prozent, 8 Prozent, 7 Prozent und 5 Prozent im Geschäftsjahr zum 31. Dezember 2023."

— National Energy Services Reunited Corp., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Ein Kunde, fast die halbe Rechnung: Stell dir eine Werkstatt vor, deren größter Auftraggeber jeden zweiten Wagen auf die Bühne stellt — und der Bericht ergänzt trocken, es bestehe „a risk of termination of one or more of such contracts and/or a lack of engagement in the same manner, or to the same level, as has been the case historically" (übersetzt: „ein Risiko der Kündigung eines oder mehrerer dieser Verträge und/oder einer Beauftragung, die nicht mehr in der gewohnten Art oder im gewohnten Umfang erfolgt"). Der Name des 49-Prozent-Kunden steht nicht im Bericht; wer die Landkarte der Frac-Aktivität in Saudi-Arabien daneben legt, kann ihn sich denken. Zur fairen Gegenrechnung: NOCs sind die zahlungskräftigsten Auftraggeber der Branche, sie fördern mit den niedrigsten Kosten der Welt und investieren laut Bericht auch in Schwächephasen weiter — genau diese Stabilität ist NESRs Standortvorteil gegenüber US-Dienstleistern, deren Kunden am Ölpreis hängen. Aber ein Vertragsübergang bei diesem einen Kunden hat 2025 bereits gereicht, um die Konzern-Bruttomarge um dreieinhalb Punkte zu drücken. Konzentration wirkt in beide Richtungen: Sie hat die Beschleunigung gebracht — sie kann sie genauso wieder abstellen.

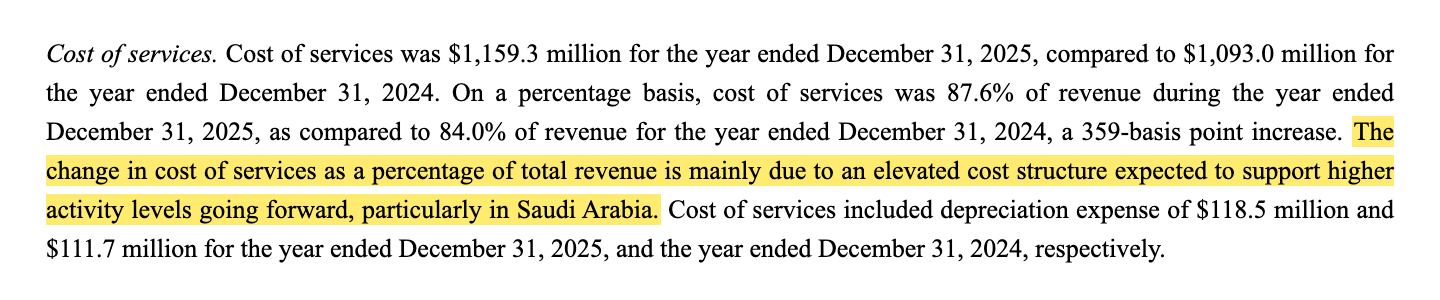

Unbequeme Wahrheit Nr. 2: Die Marge ist dünn — und das schwache Jahr 2025 war der Preis für den Sprung

Von 100 US-Dollar Umsatz blieben NESR im Jahr 2025 nach den direkten Einsatzkosten nur 12,40 als Bruttogewinn — im Jahr davor waren es noch 16. Warum, erklärt der Geschäftsbericht bemerkenswert offen:

„The change in cost of services as a percentage of total revenue is mainly due to an elevated cost structure expected to support higher activity levels going forward, particularly in Saudi Arabia."

Übersetzung: „Die Veränderung der Einsatzkosten im Verhältnis zum Gesamtumsatz ist hauptsächlich auf eine erhöhte Kostenstruktur zurückzuführen, die künftig höhere Aktivitätsniveaus unterstützen soll, insbesondere in Saudi-Arabien."

— National Energy Services Reunited Corp., SEC-Geschäftsbericht 10-K für 2025, Item 7 „Management’s Discussion and Analysis"

Übersetzt in Anlegerdeutsch: NESR hat 2025 Mannschaft und Maschinen für Aufträge bezahlt, die erst später Geld bringen — Vorleistung auf Ansage. Das erste Quartal 2026 zeigt, wie der Hebel wirken soll: Der Umsatz wuchs um 33 Prozent, die Kostenquote sank leicht von 87,6 auf 87,2 Prozent, und weil auch Verwaltungskosten und Zinsen kaum mitwuchsen, verdoppelte sich der Nettogewinn mehr als. Nur: Auch nach dem Sprung bleiben von 100 Dollar Umsatz gerade 12,80 als Bruttogewinn und 5,90 als Nettogewinn — das ist die Realität eines Dienstleisters, der gegen die Weltmarktführer Schlumberger, Halliburton und Baker Hughes um die Aufträge derselben Staatskonzerne bietet. Ein Preisnachlass von wenigen Prozentpunkten, eine Vertragsneuvergabe, ein Mobilisierungsjahr wie 2025 — und der Gewinn reagiert um ein Vielfaches. Merke dir das Bild: Bei dünnen Margen ist der Gewinn ein Hebelprodukt auf den Umsatz — nach oben wie nach unten. Genau deshalb feiern die Scanner gerade die Aufwärtsseite dieses Hebels.

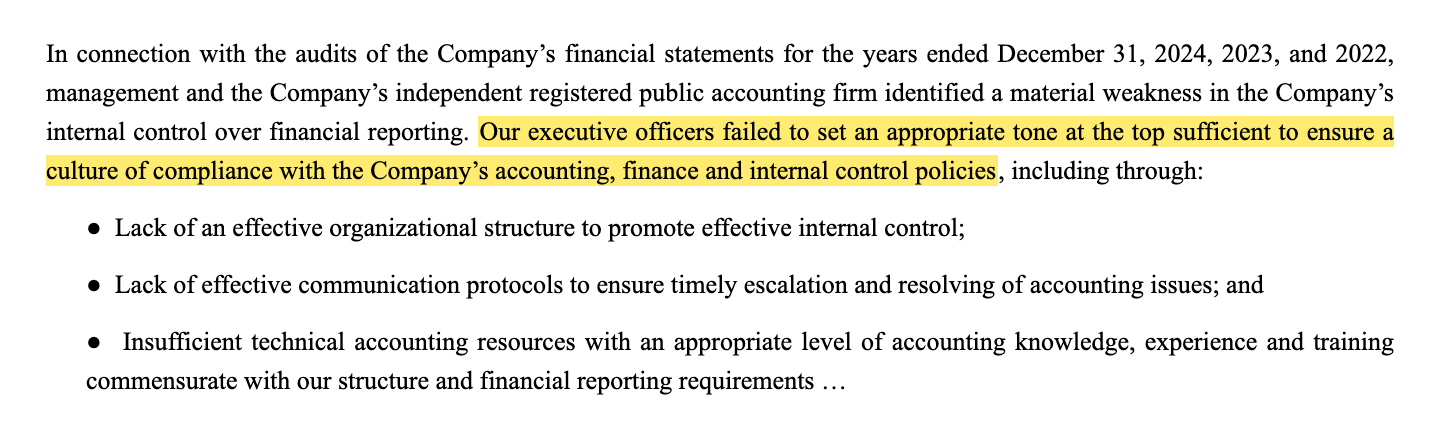

Unbequeme Wahrheit Nr. 3: Die Bücher waren jahrelang eine Baustelle — bis Mitte 2025

Wer NESR nur seit dem Kursaufschwung kennt, kennt die Narbe nicht. Zwischen 2022 und 2024 war das Unternehmen ein Sanierungsfall der Rechnungslegung: Der Jahresbericht für 2021 wurde nicht fristgerecht eingereicht (Fristversäumnis-Anzeige vom 3. Mai 2022), der nächste Jahresbericht (20-F) erschien erst am 29. Dezember 2023 — für 2022, gebündelt mit einem Restatement der bereits testierten Zahlen für 2020. 2022 und 2023 fiel sogar die Hauptversammlung aus. Und die Ursachenanalyse im aktuellen Geschäftsbericht liest sich wie ein Selbstzeugnis, das man selten zu sehen bekommt:

„In connection with the audits of the Company’s financial statements for the years ended December 31, 2024, 2023, and 2022, management and the Company’s independent registered public accounting firm identified a material weakness in the Company’s internal control over financial reporting. Our executive officers failed to set an appropriate tone at the top sufficient to ensure a culture of compliance with the Company’s accounting, finance and internal control policies […]"

Übersetzung: „Im Zusammenhang mit den Prüfungen der Abschlüsse für die Geschäftsjahre zum 31. Dezember 2024, 2023 und 2022 stellten das Management und die unabhängige Wirtschaftsprüfungsgesellschaft eine wesentliche Schwäche in der internen Kontrolle der Finanzberichterstattung fest. Unsere Führungskräfte haben es versäumt, einen angemessenen Ton an der Spitze zu setzen, der eine Kultur der Einhaltung der Bilanzierungs-, Finanz- und internen Kontrollrichtlinien des Unternehmens ausreichend sicherstellt […]"

— National Energy Services Reunited Corp., SEC-Geschäftsbericht 10-K für 2025, Item 9A „Controls and Procedures"

Zur Ehrlichkeit gehört beides. Erstens die Entwarnung: Die Sanierung ist laut Bericht abgeschlossen — neue unabhängige Direktoren (Juni 2024, Mai 2025), der Finanzchef berichtet mindestens bis Ende 2026 direkt an die nicht geschäftsführenden Verwaltungsräte, Boni hängen seit 2023 auch an der Kontroll-Compliance, und zum 30. Juni 2025 erklärte das Management die Schwäche für behoben; der Wechsel zum US-Domestic-Filer seit Januar 2026 zieht die Zügel zusätzlich an. Zweitens die bleibende Lehre: Dieselbe Führung, die heute die Wachstumsgeschichte erzählt — Gründer-CEO Sherif Foda eingeschlossen —, hat dieses Zeugnis über sich selbst schreiben müssen. Ein „tone at the top"-Befund ist keine Fußnoten-Panne, sondern die schwerste Kategorie von Kontrollschwäche, die ein Prüfer vergeben kann. Wer die Aktie kauft, kauft auch die Annahme, dass diese Kultur-Reparatur dauerhaft hält — unter dem Druck eines Wachstumsschubs, der Organisationen erfahrungsgemäß eher strapaziert als diszipliniert.

Unbequeme Wahrheit Nr. 4: Die Ankeraktionäre und der CEO haben den Ausgang ausgeschildert

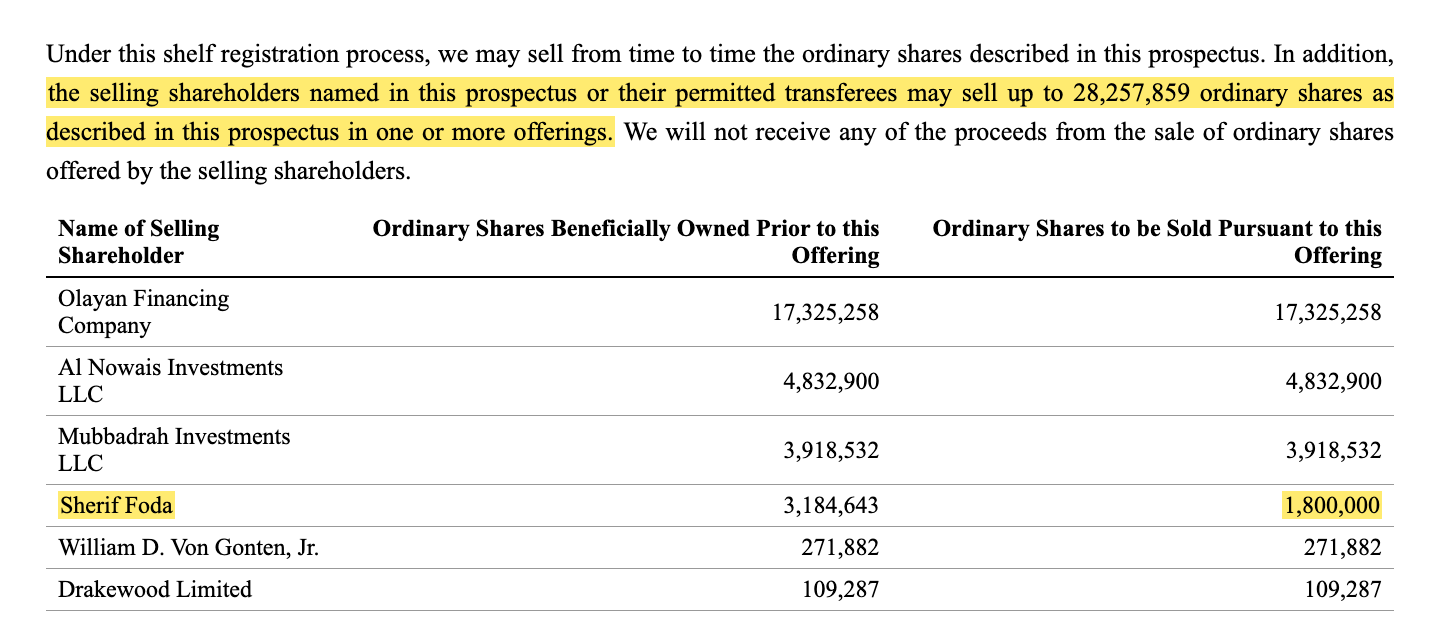

Am 26. Mai 2026 — der Kurs hatte sich binnen zwölf Monaten grob vervierfacht — reichte NESR bei der SEC einen automatischen Verkaufsprospekt (S-3ASR) ein. Der entscheidende Satz:

„In addition, the selling shareholders named in this prospectus or their permitted transferees may sell up to 28,257,859 ordinary shares as described in this prospectus in one or more offerings."

Übersetzung: „Darüber hinaus können die in diesem Prospekt genannten verkaufenden Aktionäre oder ihre zugelassenen Rechtsnachfolger bis zu 28.257.859 Stammaktien, wie in diesem Prospekt beschrieben, in einem oder mehreren Angeboten verkaufen."

— National Energy Services Reunited Corp., SEC-Verkaufsprospekt S-3ASR vom 26. Mai 2026, „About This Prospectus" und „Selling Shareholders"

28.257.859 Aktien sind rund 28 Prozent aller ausstehenden Anteile (100,85 Millionen, Stand 22. Mai 2026). Auf der Verkäuferliste stehen die Anker der ersten Stunde: die saudische Investorengruppe Olayan (17,3 Millionen), Al Nowais Investments aus Abu Dhabi (4,8 Millionen), Mubbadrah aus Oman (3,9 Millionen) — und CEO Sherif Foda selbst mit 1,8 seiner 3,2 Millionen Aktien. Wichtig für die Einordnung: Ein Prospekt ist ein Türöffner, kein Verkauf; niemand ist verpflichtet, auch nur eine Aktie abzugeben, und mehr Streubesitz würde die notorisch enge Handelbarkeit des Titels sogar verbessern. Aber die Tür wird benutzt: Allein im Mai 2026 gingen sieben Verkaufsanzeigen (Form 144) bei der SEC ein, und Board-Mitglied Yousif Al Nowais meldete noch Ende Juni 2026 Verkäufe per Insider-Meldung (Form 4). Merke dir die Asymmetrie: Die Käuferseite dieser Rally besteht aus Fonds und Trendfolgern — die Verkäuferseite darf jetzt aus den Menschen bestehen, die die Firma am längsten kennen. Das beweist nichts. Aber es gehört auf denselben Zettel wie die 26 Scanner-Treffer.

Bewertung: 2,7 Milliarden Börsenwert für den Champion einer einzigen Region

Mitte Juli 2026 kostete die NESR-Aktie rund 27 US-Dollar, macht etwa 2,7 Milliarden US-Dollar Börsenwert (Datenstand 17. Juli 2026). Auf den nachlaufenden Gewinn bezogen ist das sportlich: ein Kurs-Gewinn-Verhältnis um 43 — das schwache Jahr 2025 steckt noch in dieser Zahl. Auf den Umsatz bezogen ist es moderat: ein Kurs-Umsatz-Verhältnis um 1,9 und das 2,7-Fache des Buchwerts. Die eigentliche Wette steht in den Schätzungen: Die Analysten — es folgen allerdings nur eine Handvoll Häuser dem Wert — erwarten für 2026 rund 1,65 US-Dollar Gewinn je Aktie und für 2027 rund 2,41 (Datenstand 17. Juli 2026). Träfe das ein, bezahlte der heutige Kurs das 16-Fache des laufenden und das 11-Fache des kommenden Jahres — für einen Dienstleister mit Stammplatz beim größten Ölkonzern der Welt keine Fantasiebewertung. Nur hängt an dieser Rechnung alles, was in den unbequemen Wahrheiten steht: Die Schätzungen extrapolieren die Beschleunigung genau des Kunden, der 49 Prozent des Umsatzes stellt, auf Basis einer Bruttomarge von 12 bis 13 Prozent, die keinen Preisnachlass verzeiht. Dazu kommt eine Bilanz-Eigenheit: 645,1 Millionen US-Dollar Goodwill — rund ein Drittel der Bilanzsumme — stammen noch aus den Übernahmen der Gründungszeit; wackelt das Geschäft, wackelt auch diese Position. Eine Dividende gibt es nicht — der Verwaltungsrat hat 2025 über einen Plan beraten, ihn aber nicht beschlossen; die Kasse (93,0 Millionen zum 31. März 2026) arbeitet gegen 287,4 Millionen Finanzschulden und ein Investitionsprogramm, das 2025 gut 150 Millionen verschlang. Institutionelle Investoren halten rund 85 Prozent der Aktien, Insider knapp 12 Prozent (Datenstand 17. Juli 2026) — Letzteres ist nach dem Verkaufsprospekt vom Mai eine Zahl mit eingebautem Verfallsdatum.

Chancen und Risiken auf einen Blick

Was für NESR spricht:

- Die Beschleunigung steht in den Büchern, nicht nur im Chart: Umsatz plus 33 Prozent, Nettogewinn plus 129 Prozent im ersten Quartal 2026, getragen von Frac- und Well-Testing-Aktivität in Saudi-Arabien; schon das vierte Quartal 2025 wuchs um 16 Prozent (Quartalsbericht 10-Q zum 31.03.2026).

- Struktureller Rückenwind: Die NOC-Kundschaft fördert mit den niedrigsten Kosten der Welt und investiert laut Geschäftsbericht auch in Schwächephasen; Saudi-Arabiens Gas-Programm (Stichwort unkonventionelle Felder) schafft ein zweites Standbein neben dem Öl — der Geschäftsbericht erwartet den Gasmarkt ausdrücklich als künftigen Leistungsindikator.

- Solide Basis unter dem Momentum: operativer Cashflow von 264,2 Millionen US-Dollar 2025, Nettoschulden von rund 194 Millionen bei 995,2 Millionen Eigenkapital (31. März 2026), sinkende Zinslast, Piotroski-F-Score 7 von 9, Altman-Z um 4,8, Fundamental-Note B (Datenstand 17. Juli 2026).

- Die Governance-Baustelle ist offiziell geschlossen: Material Weakness zum 30. Juni 2025 als behoben erklärt, neue unabhängige Direktoren, CFO-Berichtslinie direkt an den Verwaltungsrat, seit Januar 2026 volle US-Berichtspflichten als Domestic Filer mit Quartalsberichten und Insider-Meldungen.

- Die Markttechnik ist erstklassig: Stage-2-Trend nach Stan Weinstein, relative Stärke 94, rund 6 Prozent unter Allzeithoch, 13 aufstockende gegen 4 reduzierende Fonds, 26 Scanner-Treffer (Datenstand 17. Juli 2026).

Was dagegen spricht:

- Extremes Klumpenrisiko: Ein Kunde stand 2025 für 49 Prozent des Umsatzes, vier Kunden für 73 Prozent — ohne Garantie auf Beauftragung im gewohnten Umfang; schon der Vertragsübergang 2025 kostete dreieinhalb Punkte Bruttomarge (10-K 2025, Item 1A und Item 7).

- Dünne Margen ohne Sicherheitsnetz: Bruttomarge 12,4 Prozent (2025) bzw. 12,8 Prozent (Q1 2026), Nettomarge um 6 Prozent — im Bieterwettbewerb gegen Schlumberger, Halliburton und Baker Hughes wirkt jeder Preis- oder Auslastungsrückgang gehebelt auf den Gewinn.

- Regionen- und Geopolitik-Konzentration: 99 Prozent des Umsatzes aus MENA; der Risikoabschnitt nennt Krieg, Sanktionen und regionale Instabilität ausdrücklich — Diversifikation ist Programm, aber bislang kaum Realität.

- Vergangenheits-Narbe: Restatement der testierten Zahlen für 2020, rund 20 Monate verspäteter Jahresbericht, ausgefallene Hauptversammlungen 2022/2023 und ein attestiertes „tone at the top"-Versagen der Führung — behoben, aber von derselben Führung zu verantworten, die heute am Ruder steht.

- Angebotsüberhang von innen: 28,3 Millionen Aktien (rund 28 Prozent) per S-3ASR zum Verkauf registriert, darunter 1,8 Millionen des CEO; sieben Form-144-Anzeigen allein im Mai 2026 und Form-4-Verkäufe eines Board-Mitglieds noch Ende Juni 2026.

Ein menschliches Fazit

Zurück zur Einstimmigkeits-Falle vom Anfang. Ihr Kern ist nicht, dass die Mehrheit immer irrt — bei NESR hat die Mehrheit seit Oktober 2025 spektakulär recht behalten, und die Quartalszahlen haben die Rally nachträglich unterfüttert. Ihr Kern ist, dass Einstimmigkeit die Prüfung ersetzt, die sie eigentlich erst verdient hätte. Die Prüfung ergibt hier ein doppeltes Bild. Auf der einen Seite ein echtes Unternehmen mit echter Beschleunigung: 404,6 Millionen Quartalsumsatz, ein verdoppelter Gewinn, ein Standbein beim verlässlichsten Auftraggeber der Ölwelt und eine Bilanz, die den Aufschwung tragen kann. Auf der anderen Seite drei Dinge, die kein Scanner misst: ein Kunde, der fast die Hälfte der Rechnung zahlt und es nicht muss; eine Marge, die aus jedem Prozentpunkt Preisdruck ein Gewinnproblem macht; und ein Eigentümerkreis samt CEO, der nach der Vervielfachung 28 Prozent der Aktien zum Verkauf angemeldet hat — während die Erinnerung an ausgefallene Hauptversammlungen und neu aufgestellte Bilanzen noch kein halbes Jahrzehnt alt ist. Die ehrliche Frage an dich lautet deshalb nicht „Stimmt das Momentum?" (es stimmt, Stand 17. Juli 2026), sondern: Würdest du diese Firma auch dann halten, wenn die Kolonne dreht — wenn der 49-Prozent-Kunde neu ausschreibt, die Marge einen Punkt verliert und die Anker ihre registrierten Aktien tatsächlich auf den Markt legen? Wenn ja, weißt du, was du besitzt. Wenn nein, besitzt dich das Momentum. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- National Energy Services Reunited Corp. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 6. März 2026; erster 10-K nach dem Wechsel zum Domestic Filer)

- National Energy Services Reunited Corp. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 11. Mai 2026)

- National Energy Services Reunited Corp. — SEC-Verkaufsprospekt S-3ASR vom 26. Mai 2026 (28.257.859 Aktien der Altaktionäre)

- National Energy Services Reunited Corp. — SEC-Jahresbericht 20-F für 2024 (eingereicht 28. März 2025)

- National Energy Services Reunited Corp. — SEC-Jahresbericht 20-F für 2023 (eingereicht 30. April 2024; Hauptversammlungs- und Restatement-Historie)

- National Energy Services Reunited Corp. — SEC-Fristversäumnis-Anzeige NT 20-F vom 3. Mai 2022 (Jahresbericht 2021)

- Vollständige SEC-Einreichungshistorie von National Energy Services Reunited Corp.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 17. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 17. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in NESR-Aktien.

Unser Fazit auf einen Blick

- Wachstum & Momentum positiv

- Umsatz plus 33 Prozent auf 404,6 Millionen US-Dollar und Nettogewinn plus 129 Prozent im ersten Quartal 2026, nach plus 16 Prozent im vierten Quartal 2025 — getragen von Frac- und Well-Testing-Aktivität in Saudi-Arabien (10-Q zum 31.03.2026). Die Markttechnik bestätigt: Stage-2-Trend, relative Stärke 94, rund 6 Prozent unter Allzeithoch (Datenstand 17. Juli 2026).

- Kunden- & Regionen-Klumpen negativ

- Ein Kunde stand 2025 für 49 Prozent des Umsatzes, vier Kunden für 73 Prozent, 99 Prozent des Geschäfts liegen in der MENA-Region — ohne vertragliche Garantie auf Beauftragung im gewohnten Umfang; schon der Vertragsübergang 2025 kostete dreieinhalb Punkte Bruttomarge (10-K 2025, Item 1A und Item 7).

- Marge & Kapitalintensität neutral

- Bruttomarge 12,4 (2025) bis 12,8 Prozent (Q1 2026) im Bieterwettbewerb mit Schlumberger, Halliburton und Baker Hughes — jeder Preisnachlass wirkt gehebelt. Dagegen stehen 264,2 Millionen US-Dollar operativer Cashflow 2025, moderate Nettoschulden um 194 Millionen und eine sinkende Zinslast (31.03.2026).

- Governance & Vergangenheit neutral

- Restatement der testierten 2020er-Zahlen, rund 20 Monate verspäteter Jahresbericht, ausgefallene Hauptversammlungen 2022/2023 und ein attestiertes „tone at the top"-Versagen — zum 30. Juni 2025 für behoben erklärt, seit Januar 2026 volle US-Berichtspflichten. Die Reparatur überzeugt, die Bewährung läuft — unter derselben Führung.

- Eigentümer & Angebotsdruck negativ

- Der Verkaufsprospekt (S-3ASR) vom 26. Mai 2026 registriert 28,26 Millionen Aktien — rund 28 Prozent — der Ankeraktionäre Olayan, Al Nowais und Mubbadrah sowie 1,8 Millionen Aktien des CEO; sieben Form-144-Anzeigen im Mai und Form-4-Verkäufe eines Board-Mitglieds Ende Juni 2026 zeigen, dass die Tür auch benutzt wird. Mehr Streubesitz verbessert die Handelbarkeit, aber das Angebot kommt von den Bestinformierten.

NESR liefert das seltene Doppel aus Lehrbuch-Momentum und echter Gewinnbeschleunigung: plus 33 Prozent Umsatz und plus 129 Prozent Nettogewinn im ersten Quartal 2026, Piotroski 7 von 9, solide Bilanz — und 26 Treffer in unserem hauseigenen Aktien-Scanner (Datenstand 17. Juli 2026). Dagegen stehen ein Kunde mit 49 Prozent Umsatzanteil, Bruttomargen um 12 bis 13 Prozent, eine erst 2025 abgeschlossene Sanierung der Finanzkontrollen und 28,26 Millionen zum Verkauf registrierte Aktien aus dem Ankerkreis samt CEO. Wer hier investiert, kauft die Fortsetzung eines saudischen Auftragsbooms — zu einem Preis, der die Fortsetzung bereits unterstellt. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam NESR über den Momentum-/Stage-2-Lauf unseres hauseigenen Aktien-Scanners vom 17. Juli 2026 mit 26 Treffern — darunter Stan-Weinstein-Stage-2, RS-Leader über 90, Nahe-52-Wochen-Hoch, EPS-Beschleunigung und institutionelle Akkumulation.

- Scanner-Kennzahlen (KGV, KUV, Piotroski, Altman-Z, Fundamental-Note, relative Stärke) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; das Übergangsjahr 2025 steckt darin, die erwartete weitere Beschleunigung naturgemäß nicht.

- Kurs- und Bewertungsangaben datiert auf den 17. Juli 2026 (rund 27 US-Dollar, rund 2,7 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument. NESRs Geschäftsjahr entspricht dem Kalenderjahr.

Häufige Fragen

National Energy Services Reunited Corp. (Nasdaq: NESR) ist ein Öl- und Gasfeld-Dienstleister für die MENA-Region: Hydraulic Fracturing, Coiled Tubing, Zementieren und Stimulation („Production Services", 2025: 816,0 Millionen US-Dollar Umsatz) sowie Bohranlagen, Richtbohrtechnik, Well Testing und Wireline („Drilling and Evaluation", 508,0 Millionen). Kunden sind vor allem staatliche Ölkonzerne; 99 Prozent des Umsatzes von 1.324,0 Millionen US-Dollar (2025) entstehen in der MENA-Region.

Zum 1. Oktober 2025 notierte die Aktie laut Geschäftsbericht bei 10,39 US-Dollar; danach wurden ein Großauftrag in Saudi-Arabien und beschleunigte Zahlen öffentlich. Das vierte Quartal 2025 wuchs um 16 Prozent, das erste Quartal 2026 um 33 Prozent auf 404,6 Millionen US-Dollar bei 129 Prozent mehr Nettogewinn. Mitte Juli 2026 stand die Aktie rund 340 Prozent über dem Niveau von vor zwölf Monaten und etwa 6 Prozent unter ihrem Allzeithoch (Datenstand 17. Juli 2026).

Sehr: 99 Prozent des Umsatzes stammen aus der MENA-Region, und laut Geschäftsbericht (10-K) für 2025 stand ein einziger Kunde für 49 Prozent des Konzernumsatzes; die vier größten Kunden kamen zusammen auf 73 Prozent. Die Verträge enthalten keine Garantie, dass im gewohnten Umfang weiter beauftragt wird — schon der Vertragsübergang 2025 drückte die Bruttomarge von 16,0 auf 12,4 Prozent.

NESR reichte den Jahresbericht für 2021 nicht fristgerecht ein; der nächste Jahresbericht (20-F) erschien erst am 29. Dezember 2023 für 2022 — inklusive Restatement der bereits testierten Zahlen für 2020. 2022 und 2023 fiel die Hauptversammlung aus. Als Wurzelursache benannten Management und Prüfer eine Material Weakness: Die Führung habe keinen angemessenen „tone at the top" gesetzt. Die Sanierung wurde zum 30. Juni 2025 für abgeschlossen erklärt.

Bis Ende 2025 galt NESR als Foreign Private Issuer und berichtete nur jährlich per 20-F plus 6-K-Meldungen. Seit dem 1. Januar 2026 ist die auf den Britischen Jungferninseln registrierte Gesellschaft US-Domestic-Filer: Quartalsberichte (10-Q), Insider-Meldungen (Form 4), Proxy-Regeln und Regulation FD gelten nun vollständig. Der Geschäftsbericht (10-K) vom 6. März 2026 war der erste dieses Formats seit der SPAC-Frühzeit.

Nein. Laut Geschäftsbericht (10-K) für 2025 hat der Verwaltungsrat im Jahr 2025 zwar über einen Dividendenplan beraten, ihn aber nicht beschlossen. Die Mittel fließen in das Wachstum: 2025 investierte NESR gut 150 Millionen US-Dollar, bei 93,0 Millionen Kasse und 287,4 Millionen Finanzschulden zum 31. März 2026.

Gemessen am nachlaufenden Gewinn nicht: Das Kurs-Gewinn-Verhältnis lag Mitte Juli 2026 um 43, weil das schwache Jahr 2025 noch in den Zahlen steckt. Das Kurs-Umsatz-Verhältnis um 1,9 ist moderat. Analysten erwarten rund 1,65 US-Dollar Gewinn je Aktie für 2026 und 2,41 für 2027 (Datenstand 17. Juli 2026) — auf dieser Basis wäre der Kurs von rund 27 US-Dollar das 16- bzw. 11-Fache. Die Schätzungen setzen allerdings voraus, dass die Beschleunigung beim 49-Prozent-Kunden anhält.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.