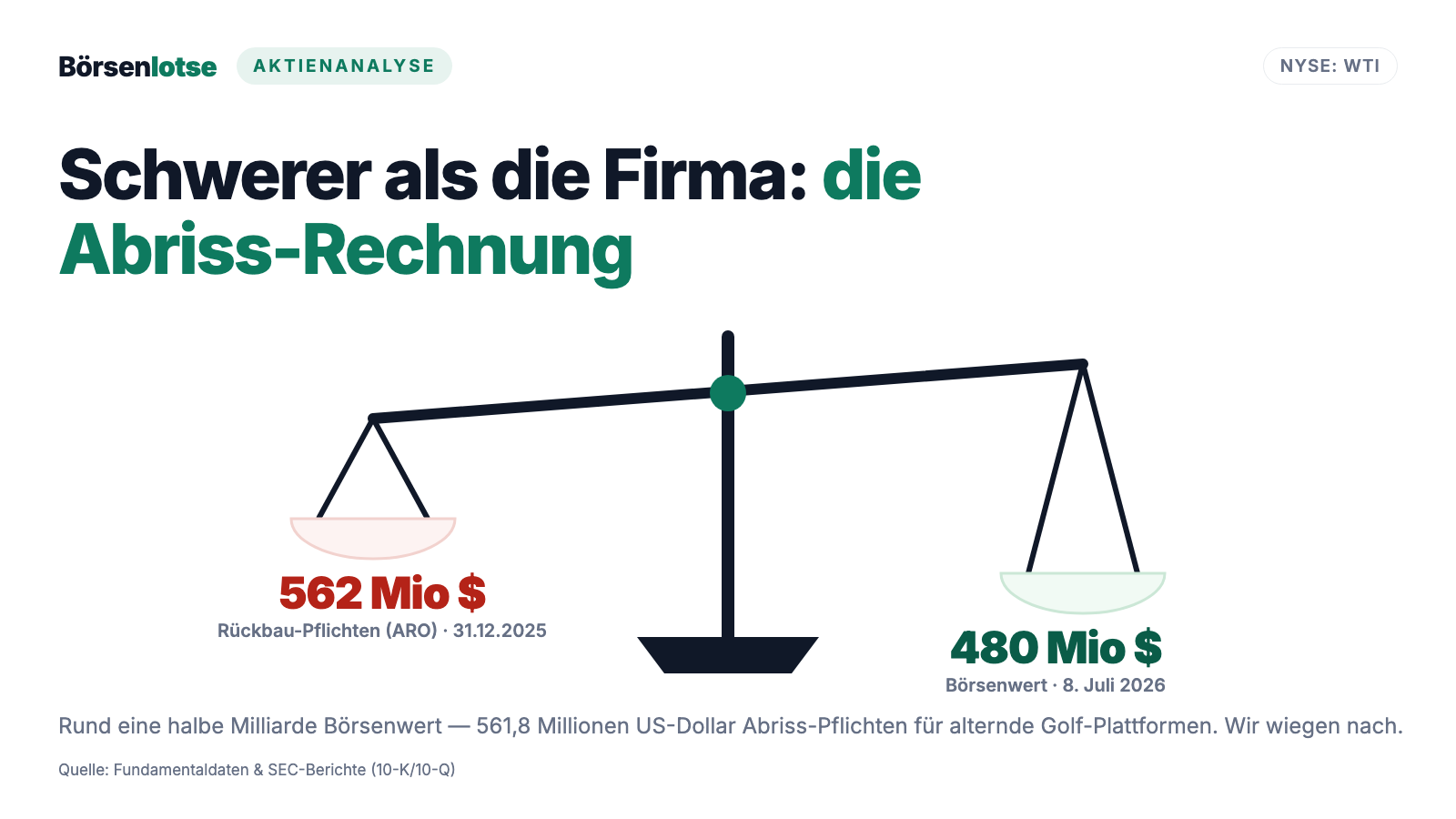

W&T Offshore: Der Ticker heißt WTI wie die Ölsorte — und die Abriss-Rechnung der Plattformen wiegt schwerer als der Börsenwert

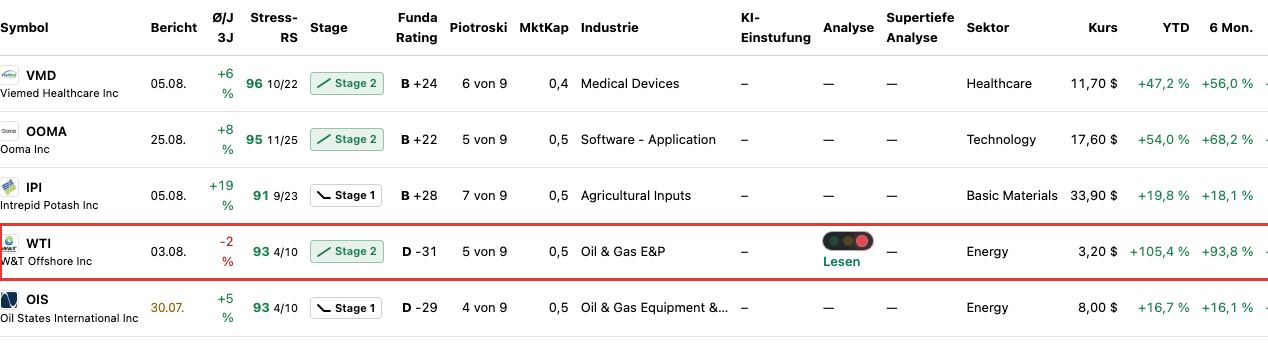

W&T Offshore taucht in unserem Reddit-Hype-Scanner auf — mit gerade 2 Erwähnungen in 24 Stunden (Stand 15. Juli 2026), und ein Teil davon dürfte gar nicht der Firma gelten: Ihr Ticker WTI ist zugleich das Kürzel der Ölsorte West Texas Intermediate. Wir haben die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: plus 105 Prozent seit Jahresbeginn und ein Stage-2-Aufwärtstrend treffen auf 150,1 Millionen US-Dollar Jahresverlust, negatives Eigenkapital, 561,8 Millionen Rückbau-Verpflichtungen für alternde Plattformen — und Bürgschafts-Versicherer, die 254,7 Millionen Sicherheiten nachfordern. Keine Anlageberatung — nur die Erinnerung, dass ein Ticker kein Rohstoff ist.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Reflex im Anlegerkopf, der sich wie eine Strategie anfühlt: „Öl wird knapp? Dann kaufe ich eben Öl." Und weil man ein Fass schlecht in den Keller legen kann, greift die Hand zum vertrautesten Kürzel, das die Finanznachrichten hergeben: WTI. Psychologen nennen so etwas den Stellvertreter-Reflex — wir kaufen nicht das, was wir wollen, sondern das, was so heißt wie das, was wir wollen. Genau hier beginnt die Geschichte dieser Analyse: An der New Yorker Börse notiert unter dem Ticker WTI keine Ölsorte, sondern W&T Offshore, Inc. — ein Förderer alternder Öl- und Gasfelder im Golf von Mexiko mit rund 0,5 Milliarden US-Dollar Börsenwert (Datenstand 8. Juli 2026). Unser Reddit-Hype-Scanner zählte für diesen Ticker 2 Erwähnungen in 24 Stunden (ApeWisdom, Stand 15. Juli 2026) — und selbst bei diesem Mini-Echo ist unklar, wie viel davon der Firma galt und wie viel dem Ölpreis, der dasselbe Kürzel trägt. Die Firma selbst führt die Verwechslung ad absurdum: Im Glossar ihres eigenen Geschäftsberichts definiert sie „WTI" als „West Texas Intermediate grade crude oil" — als Rohöl-Sorte, nicht als sich selbst. Deshalb machen wir einen Deal: Bevor du einen Ticker kaufst, weil er nach Rohstoff klingt, lesen wir gemeinsam, was hinter diesem Kürzel wirklich bilanziert ist — im Geschäftsbericht (10-K) für 2025, seinem Vorgänger und dem Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier hat es in sich. Am Ende entscheidest du selbst.

Was W&T Offshore eigentlich macht — der Antiquitätenhändler unter den Ölförderern

W&T Offshore wurde 1983 von Tracy W. Krohn gegründet, der bis heute Chairman, CEO und President in Personalunion ist — und laut Fundamentaldaten liegt gut ein Drittel der Aktien (rund 37 Prozent, Datenstand 8. Juli 2026) bei Insidern, allen voran beim Gründer selbst. Das Geschäftsmodell ist seit vier Jahrzehnten dasselbe und im Geschäftsbericht klar beschrieben: Die Firma kauft Felder mit bestehender Förderung, statt teuer nach neuen zu suchen — Felder, die für die großen Konzerne zu klein oder zu alt geworden sind — und holt mit eigener technischer Expertise heraus, was noch drin ist. Ein Antiquitätenhändler unter den Ölförderern: Er kauft, was andere abstoßen, poliert es auf und lebt von der Restsubstanz. Zum 31. Dezember 2025 hielt W&T Beteiligungen an 49 produzierenden Feldern in Bundes- und Staatsgewässern vor Louisiana, Texas, Mississippi und Alabama, auf rund 624.700 Brutto-Acres — vom flachen Schelf bis ins Tiefwasser. Kurios am Rande: Der Bericht nennt das Fördergebiet durchgehend „Gulf of America" — die seit 2025 amtliche US-Bezeichnung für den Golf von Mexiko. Die Ernte 2025: 12,4 Millionen Fass Öläquivalent (im Schnitt 33.978 Fass pro Tag — „Öläquivalent" rechnet Erdgas in Öl-Fässer um, sechs tausend Kubikfuß Gas zählen als ein Fass), davon inzwischen deutlich mehr Gas als Öl: Von den nachgewiesenen Reserven von 121,0 Millionen Fass Öläquivalent entfallen 423,3 Milliarden Kubikfuß auf Erdgas — rund 58 Prozent. Der Umsatz 2025: 501,5 Millionen US-Dollar. Jüngster Zukauf nach bewährtem Muster: Im Januar 2024 übernahm W&T für 77,3 Millionen US-Dollar Rechte an Feldern auf dem zentralen Schelf — aus dem Umfeld der insolventen Cox-Gruppe; mit dem Insolvenzverwalter von Cox und Energy XXI schloss die Firma später weitere Vereinbarungen, um stillgelegte Felder wie Main Pass 108 wieder ans Netz zu bringen. Und damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Wer alternde Felder billig kauft, kauft immer zwei Dinge — die Restförderung und die Pflicht, am Ende alles abzureißen. Die Börse feiert gerade die Restförderung; die Bilanz trägt die Abriss-Rechnung. Wie schnell Reddit-Aufmerksamkeit und Substanz auseinanderlaufen können, haben wir in derselben Serie bei AMC Entertainment seziert; wie ein anderer Offshore-Förderer mit alten Feldern wirtschaftet, bei VAALCO Energy.

Wie eng Firma und Gründer verwoben sind, beschreibt der Geschäftsbericht selbst — als eigenen Risikofaktor:

„Our CEO owns a significant portion of our common stock. Circumstances may arise in which he may have an interest in pursuing or preventing acquisitions, divestitures, hostile takeovers or other transactions, or conflicts of interest could arise in the future regarding, among other things, decisions related to our financing, capital expenditures and business plans, or the pursuit of certain business opportunities, including the payment of dividends or the issuance of additional equity or debt, that, in his judgment, could enhance his investment in us or in another company in which he invests."

Übersetzung: „Unser CEO besitzt einen erheblichen Teil unserer Stammaktien. Es können Umstände eintreten, in denen er ein Interesse daran haben könnte, Übernahmen, Verkäufe, feindliche Übernahmen oder andere Transaktionen zu verfolgen oder zu verhindern, oder es könnten künftig Interessenkonflikte entstehen — unter anderem bei Entscheidungen über unsere Finanzierung, Investitionen und Geschäftspläne oder die Verfolgung bestimmter Geschäftschancen, einschließlich der Zahlung von Dividenden oder der Ausgabe zusätzlichen Eigen- oder Fremdkapitals —, die nach seinem Urteil seine Beteiligung an uns oder an einem anderen Unternehmen, an dem er beteiligt ist, stärken könnten."

— W&T Offshore, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Dazu passt eine Fußnote, die man so selten liest: 2023 kaufte die Firma ihren Firmenjet für 19,1 Millionen US-Dollar von einer Gesellschaft des eigenen CEO — samt Übernahme eines Kredits, dessen Schlussrate von 8,0 Millionen im September 2026 fällig wird. Vom Audit-Komitee genehmigt, vollständig offengelegt — und trotzdem ein Bild davon, wie kurz die Wege zwischen Chefbüro und Firmenkasse hier sind.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. W&T Offshore (Firmenprofil) schlägt zum Datenstand 8. Juli 2026 in 8 Filtern an — und die Liste liest sich wie ein einziges Kompliment an den Kurs: Stan-Weinstein-Stage-2 (die Aktie läuft in der Aufwärtsphase des klassischen Vier-Phasen-Modells), Power Trend, Richard Moglens Top-Performers 3/6 Monate, Institutionelle Akkumulation (zuletzt stockten 9 Fonds auf, 7 bauten ab), „Profis 80%" und — besonders bemerkenswert — „Stärke an Stresstagen" mit einem Rating von 93 von 99: An 4 der letzten 10 Tage, an denen sowohl der Gesamtmarkt als auch der eigene Sektor mindestens ein halbes Prozent verloren, schloss diese Aktie trotzdem im Plus — das schaffen nur die stärksten rund 10 Prozent des Universums, und oft steckt institutionelles Sammeln dahinter. Dazu das KCF-Ranking: Die Aktie kostet nur das 5,8-Fache des operativen Cashflows. Die Kursbilanz: plus 105 Prozent seit Jahresbeginn, plus 93 Prozent über sechs Monate — nach minus 14 Prozent im letzten Monat, die durchschnittliche Tagesschwankung liegt bei rund 6,4 Prozent (alles Datenstand 8. Juli 2026). Ein Momentum-Profil wie aus dem Lehrbuch. Nur: Kein einziger dieser 8 Treffer ist ein Qualitätsfilter. Die Fundamentalseite derselben Datenbank urteilt anders: Altman-Z-Score um 0 — die klassische Insolvenz-Frühwarnung beginnt ihre Gefahrenzone historisch unter 1,8; Werte um null sind tief darin —, Piotroski-F-Score 5 von 9 (Mittelmaß; kerngesunde Firmen stehen bei 8 oder 9), Fundamental-Note D, kein Kurs-Gewinn-Verhältnis mangels Gewinn, und der Kurs liegt trotz Verdopplung noch rund 93 Prozent unter seinem Allzeithoch. Merke dir diesen Fingerabdruck: Wenn alle Trend-Lampen grün leuchten und alle Qualitäts-Lampen rot, handelt der Markt eine Wette — nicht eine Firma.

Die Zahlen über die Jahre — ehrlich gewürdigt

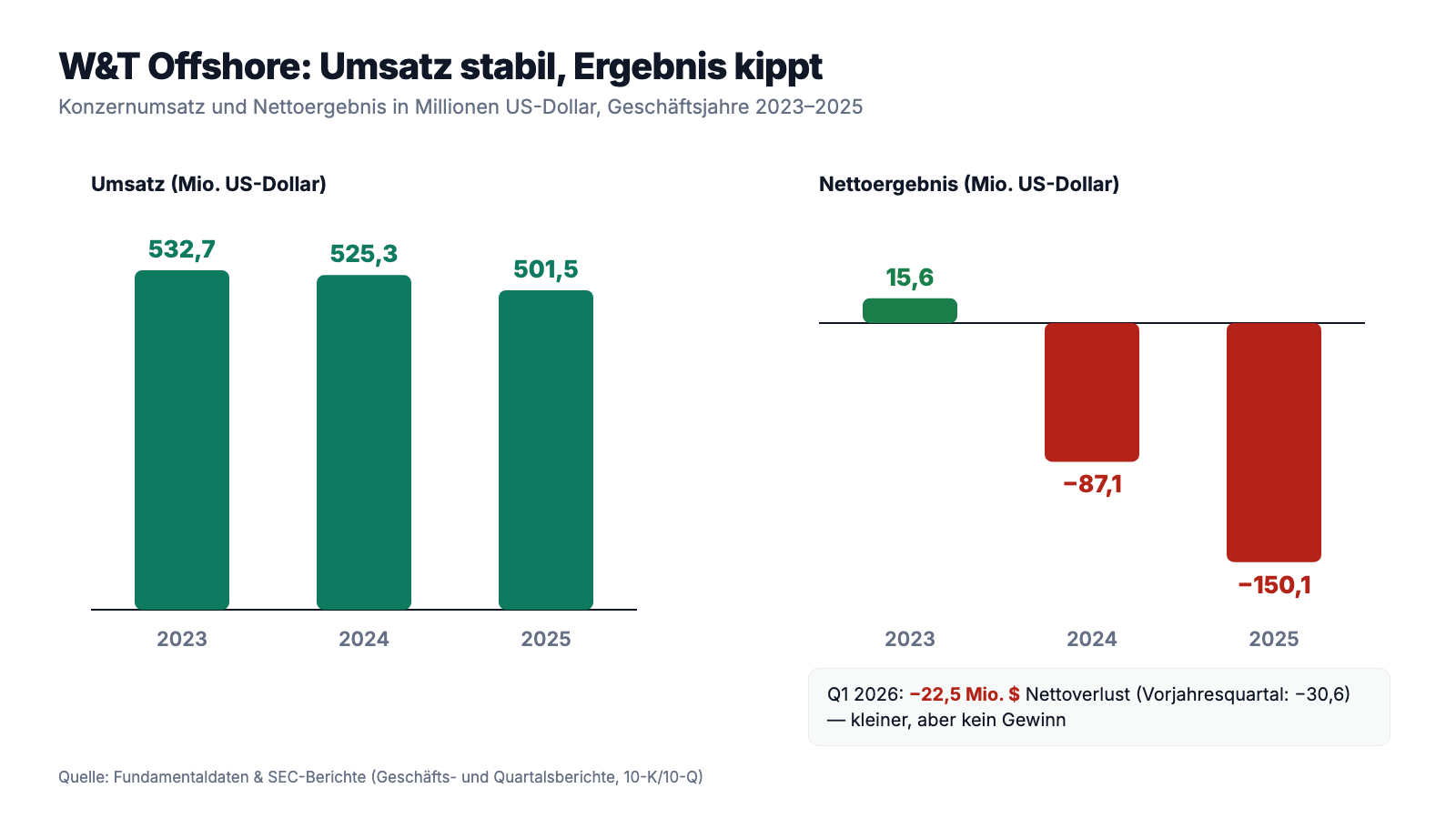

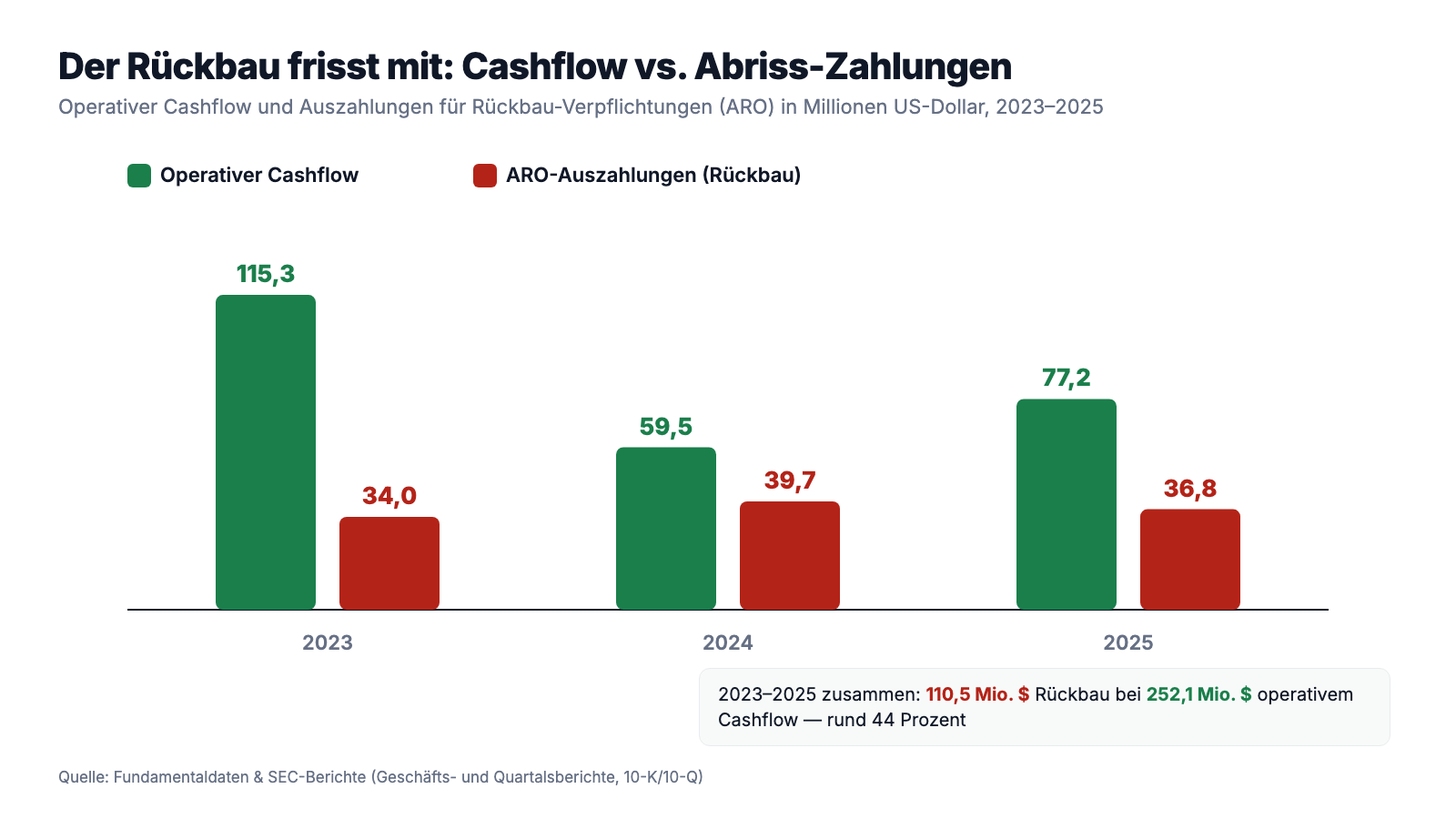

Erst das, was die Rally tatsächlich trägt — und das ist mehr als heiße Luft. Das erste Quartal 2026 war operativ das beste seit Langem: Die Förderung stieg um 19 Prozent auf 36.211 Fass Öläquivalent pro Tag, der Umsatz um 15,5 Prozent auf 150,0 Millionen US-Dollar, und der Nettoverlust schrumpfte von 30,6 auf 22,5 Millionen. Der Rückenwind kommt vom Gas: 5,41 US-Dollar je tausend Kubikfuß nach 4,45 im Vorjahresquartal — und W&Ts Reserven bestehen zu rund 58 Prozent aus Gas; schon 2025 hatte der Gaspreis (3,90 nach 2,65 US-Dollar) den Ölpreisrückgang fast ausgeglichen. Dazu kommen wieder angefahrene Felder: West Delta 73, Mobile 916 und Main Pass 108 lieferten 2025 wieder, die Mobile-Bay-Felder liefen nach Stimulations-Arbeiten besser. Der operative Cashflow stieg 2025 auf 77,2 Millionen US-Dollar (nach 59,5 Millionen 2024), im Januar 2025 überwies die Versicherung zudem 58,5 Millionen aus einem Schadensvergleich für eine 2023 ausgefallene Mobile-Bay-Bohrung, und die Kasse hielt zum 31. März 2026 solide 130,9 Millionen US-Dollar. Die Refinanzierung ist durch: Im Januar 2025 löste eine neue Anleihe über 350 Millionen die alten Papiere ab, fällig erst 2029. Wer nur diese Absätze liest, versteht die Verdopplung des Kurses. Aber jetzt dreh das Blatt um:

Auf Jahressicht zeigt dieselbe Firma ein anderes Gesicht: Der Umsatz fiel 2025 um 4,5 Prozent auf 501,5 Millionen US-Dollar (2023: 532,7 Millionen), und der Strich darunter wurde zum dritten Mal in Folge schlechter — plus 15,6 Millionen (2023), minus 87,1 Millionen (2024), minus 150,1 Millionen (2025). Im Verlust 2025 stecken Sondereffekte — 15,0 Millionen Kosten für die Ablösung der alten Anleihen und 50,9 Millionen Steueraufwand, überwiegend weil die Firma ihre aktivierten Steuergutschriften fast vollständig wertberichtigte (ein Buchungsvorgang, aber einer mit Aussage: Er bedeutet, dass das Management nahe Gewinne für nicht sicher genug hält, um sie gegen alte Verluste zu verrechnen). Und die Bilanz dahinter: Zum 31. Dezember 2025 stand das Eigenkapital bei minus 199,8 Millionen US-Dollar, zum 31. März 2026 bei minus 221,8 Millionen — die Schulden und Verpflichtungen übersteigen das bilanzierte Vermögen. Eine Zahl macht das Geschäftsmodell greifbar: Auf Öl- und Gasanlagen mit einem Restbuchwert von 655 Millionen US-Dollar lasten 8,5 Milliarden an aufgelaufenen Abschreibungen (31. März 2026) — diese Firma hat ihre Substanz zu weit über 90 Prozent bereits verbraucht. Das ist kein Vorwurf, es ist das Geschäftsmodell des Antiquitätenhändlers. Nur muss man wissen, was am Ende jedes leergeförderten Feldes steht: die Abriss-Rechnung. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Die Abriss-Rechnung — 561,8 Millionen US-Dollar, mehr als die Firma an der Börse wert ist

Wer im Golf von Mexiko fördert, darf am Ende nichts stehen lassen: Jede Bohrung muss verschlossen, jede Plattform abgebaut, der Meeresboden wiederhergestellt werden. Diese Pflicht steht als „Asset Retirement Obligation" (ARO) in der Bilanz — übersetzt: die Rückstellung für den Rückbau. Der Geschäftsbericht beschreibt sie so:

„We are required to record a liability for the present value of our ARO to plug and abandon inactive non-producing wells, to remove inactive or damaged platforms, and inactive or damaged facilities and equipment, collectively referred to as ‚idle iron', and to restore the land or seabed at the end of oil and natural gas production operations."

Übersetzung: „Wir sind verpflichtet, eine Verbindlichkeit in Höhe des Barwerts unserer Rückbauverpflichtungen zu bilanzieren — für das Verschließen und Aufgeben inaktiver, nicht fördernder Bohrungen, für den Abbau inaktiver oder beschädigter Plattformen sowie inaktiver oder beschädigter Anlagen und Ausrüstung, zusammen als ‚idle iron' (totes Eisen) bezeichnet, und für die Wiederherstellung des Landes oder Meeresbodens am Ende des Öl- und Gasförderbetriebs."

— W&T Offshore, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Die Summe dieser Pflicht: 561,8 Millionen US-Dollar zum 31. Dezember 2025 (26,1 Millionen kurzfristig, 535,7 Millionen langfristig) — mehr als der gesamte Börsenwert von rund 0,5 Milliarden (Datenstand 8. Juli 2026), und bis zum 31. März 2026 wuchs sie weiter auf 566,0 Millionen. Übersetzt in ein Alltagsbild: Wer ein altes Haus mit Abrissauflage kauft, zahlt zweimal — einmal beim Kauf, einmal beim Bagger. W&T hat über Jahrzehnte alte Häuser gekauft. Wichtig zur Einordnung: Das ist keine theoretische Größe, die irgendwann in ferner Zukunft fällig wird. Die Firma arbeitet sie laufend ab — 36,8 Millionen US-Dollar flossen 2025 in Rückbau-Arbeiten, 39,7 Millionen 2024, 34,0 Millionen 2023 —, zusammen 110,5 Millionen binnen drei Jahren, rund 44 Prozent des operativen Cashflows dieser Jahre. Und die Schätzung selbst ist weich: Der Bericht warnt, dass unerwartete Rückbau-Kosten die Finanzlage erheblich beeinträchtigen könnten, und die US-Aufsicht BSEE hat W&T bereits Briefe geschickt mit Bohrungen, die als „idle iron" fristgerecht zu verschließen sind. Auch der Wirtschaftsprüfer führt die ARO-Schätzung als „Critical Audit Matter" — als die Stelle des Abschlusses, die das meiste Ermessen verlangt. Merke dir den Satz: Bei einem Käufer alter Felder ist die wichtigste Zahl nicht, was noch herauskommt — sondern was der Rückbau kostet.

Unbequeme Wahrheit Nr. 2: Die Bürgen fordern Sicherheiten — 254,7 Millionen US-Dollar, mitten im Betrieb

Die Rückbau-Pflicht hat einen zweiten Schauplatz, und der ist aktueller: Für ihre Verpflichtungen gegenüber den US-Behörden muss W&T Bürgschaften stellen — sogenannte Surety Bonds von Spezialversicherern. 2024 geschah dann etwas, das die Firma selbst als Frontenwechsel beschreibt: Die Bürgen verlangten plötzlich Bar-Sicherheiten — obwohl, so W&T, alle Prämien bezahlt waren und sich die Finanzlage nicht wesentlich verändert hatte. Der Geschäftsbericht beziffert die Front so:

„The Sureties' aggregate collateral demands against us total approximately $183.7 million. In addition, Philadelphia Indemnity Insurance Company (‚PIIC') separately made a collateral demand of $71.0 million. No legal action has been filed by PIIC as of the date hereof. The total aggregate collateral demanded by the Sureties and PIIC is approximately $254.7 million (the ‚Demanded Collateral')."

Übersetzung: „Die aggregierten Sicherheiten-Forderungen der Bürgen gegen uns belaufen sich auf insgesamt rund 183,7 Millionen US-Dollar. Zusätzlich hat die Philadelphia Indemnity Insurance Company (‚PIIC') separat eine Sicherheiten-Forderung über 71,0 Millionen US-Dollar gestellt. PIIC hat bis zum Datum dieses Berichts keine Klage eingereicht. Die insgesamt von den Bürgen und PIIC geforderten Sicherheiten belaufen sich auf rund 254,7 Millionen US-Dollar (die ‚geforderten Sicherheiten')."

— W&T Offshore, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Zur Einordnung, was hier verlangt wird: 254,7 Millionen US-Dollar Bar-Sicherheiten von einer Firma mit 140,6 Millionen Kasse (31. Dezember 2025) — das wäre, als forderte der Vermieter mitten im laufenden Mietverhältnis plötzlich die achtfache Kaution nach. W&T hat sich gewehrt, und zwar bemerkenswert offensiv: Die Firma zog selbst vor Gericht, ließ die Verfahren bündeln und konterte mit einer Widerklage unter anderem nach dem Sherman-Kartellgesetz — dem schwersten Geschütz des US-Wettbewerbsrechts —, wegen abgestimmten Verhaltens der Bürgen. Erste Erfolge gibt es: Im Juni 2025 verglich sich W&T mit zwei Bürgen (USSIC und PIIC, zusammen 94 Millionen der Forderungen); beide zogen ihre Sicherheiten-Forderungen zurück und ließen die Prämien bis mindestens Ende 2026 unangetastet. Gegen die übrigen — Sompo (55,0 Millionen), Applied (11,3 Millionen) und U.S. Fire (93,5 Millionen) — läuft der Prozess weiter. Warum diese Front so wichtig ist: Nicht, weil W&T sie zwingend verliert. Sondern weil sie zeigt, wie der Markt die Rückbau-Rechnung aus Wahrheit Nr. 1 einschätzt — die Profis, die für W&Ts Abriss bürgen, wollten plötzlich Bargeld sehen. Und die US-Aufsicht entspannte die Lage nur teilweise: Im April 2025 erklärte das Innenministerium, vorerst keine zusätzlichen Finanzgarantien im Golf zu verlangen — außer bei Feldern, für die kein früherer Eigentümer mehr mithaftet. Ausgerechnet dort, wo der Antiquitätenhändler allein im Grundbuch steht, bleibt die Tür offen.

Unbequeme Wahrheit Nr. 3: Die Reserven-Uhr — ein Drittel des Bestands ist in drei Jahren aufgebraucht

Ein Förderer ohne eigene Exploration lebt vom Nachkaufen — und seine wichtigste Uhr ist die Lebensdauer der Reserven. Bei W&T tickt sie schnell, und der Geschäftsbericht sagt es ohne Umschweife:

„Our independent petroleum consultant estimates that 34.0% of our total proved reserves as of December 31, 2025 will be depleted within three years."

Übersetzung: „Unser unabhängiger Petroleum-Gutachter schätzt, dass 34,0 Prozent unserer gesamten nachgewiesenen Reserven zum 31. Dezember 2025 innerhalb von drei Jahren aufgebraucht sein werden."

— W&T Offshore, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Die Zahlen dahinter: Die nachgewiesenen Reserven sanken binnen eines Jahres von 127,0 auf 121,0 Millionen Fass Öläquivalent, und die Zusammensetzung verrät die Erschöpfung des Portfolios — nur noch 6,7 Millionen Fass gelten als „nachgewiesen, aber unerschlossen" (2024: 21,7 Millionen), also als Projekte, die man noch bohren könnte; 2025 strich die Firma solche Standorte, weil sie zu aktuellen Preisen unwirtschaftlich wurden oder aus der Fünf-Jahres-Frist der SEC fielen. Der geschätzte Barwert aller künftigen Netto-Einnahmen aus den Reserven (das „Standardized Measure", eine SEC-Standardrechnung mit 10 Prozent Abzinsung) lag Ende 2025 bei 651,3 Millionen US-Dollar — nach 740,1 Millionen ein Jahr zuvor. Übersetzt: Der Vorratskeller leert sich, und Nachschub gibt es nur gegen Geld — durch Zukäufe wie den 77,3-Millionen-Deal von Januar 2024 — oder gegen Bohr-Risiko. Beides kostet genau die Liquidität, an der Rückbau (Wahrheit Nr. 1) und Bürgen (Wahrheit Nr. 2) bereits ziehen. Die Uhr läuft nicht gegen null bis 2028 — 66 Prozent der Reserven reichen weiter —, aber sie erklärt, warum diese Firma strukturell kaufen muss, was andere loswerden wollen.

Unbequeme Wahrheit Nr. 4: Alles hängt am selben Golf — Hurrikane inklusive

W&T fördert zu 100 Prozent im Golf von Mexiko. Was das bedeutet, führt der Risikobericht auf einer Ebene aus, die kein Investor wegdiskutieren kann — beim Wetter:

„In the past, tropical storms and hurricanes in the Gulf of America have caused catastrophic losses and property damage. Similar events may cause damage or liability in excess of our coverage that might severely impact our financial position."

Übersetzung: „In der Vergangenheit haben Tropenstürme und Hurrikane im Golf von Amerika katastrophale Verluste und Sachschäden verursacht. Ähnliche Ereignisse können Schäden oder Haftungen verursachen, die über unseren Versicherungsschutz hinausgehen und unsere Finanzlage schwer beeinträchtigen könnten."

— W&T Offshore, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Das ist keine Floskel, sondern gelebte Praxis: 2024 verbuchte W&T eigene Hurrikan-Kosten für Reparaturen und Evakuierungen nach den Stürmen Francine, Helene und Rafael; jeden Sommer und Herbst gehören Personal-Evakuierungen und abgeschaltete Förderung („shut-ins") zum Kalender. Verschärft wird das Golf-Risiko durch ein Klumpen-Problem im Portfolio: Rund 36 Prozent der Förderung und 20 Prozent des Umsatzes kamen 2025 aus einem einzigen Gebiet — den Mobile-Bay-Feldern vor Alabama. Ausgerechnet dort standen die Anlagen 2025 wegen Kompressor- und Anlagenproblemen zeitweise still; rund 686.000 Fass Öläquivalent Förderung wurden dadurch verschoben. Positiv gelesen: Die Versicherung funktioniert — für die 2023 ausgefallene Mobile-Bay-Bohrung flossen im Januar 2025 immerhin 58,5 Millionen US-Dollar Schadenersatz. Negativ gelesen: Ein Konzern, dessen Bilanz keinen Puffer mehr hat (Eigenkapital minus 199,8 Millionen), fördert in einem Revier, in dem ein einziger Sturm über der richtigen Stelle mehr kosten kann, als die Police deckt. Ein Quartal Rückenwind ist im Golf schnell verweht.

Bewertung: 0,5 Milliarden Börsenwert — und der wahre Kaufpreis liegt weit darüber

Anfang Juli 2026 kostete die W&T-Offshore-Aktie rund 3,20 US-Dollar, macht etwa 0,5 Milliarden US-Dollar Börsenwert (Datenstand 8. Juli 2026). Die Scanner-Optik ist freundlich: Kurs-Umsatz-Verhältnis um 0,9, das 5,8-Fache des operativen Cashflows, das gut 10-Fache des freien Cashflows. Aber rechne wie ein Käufer der ganzen Firma — und bei einem Förderer alternder Felder heißt das: Schulden und Abriss-Rechnung mitkaufen. Zum Börsenwert kommen 358,8 Millionen US-Dollar Finanzschulden (abzüglich 140,6 Millionen Kasse) und 561,8 Millionen Rückbau-Verpflichtungen, die so sicher fällig werden wie die Schulden selbst — nur eben gegenüber dem Meeresboden statt gegenüber einer Bank. So gerechnet liegt der ökonomische Kaufpreis bei rund 1,25 Milliarden US-Dollar (alle Bilanzwerte: 31. Dezember 2025) — das ist nicht mehr das 5,8-Fache, sondern grob das 16-Fache des operativen Cashflows von 2025. Dazu kommt der Preis des Geldes: Die im Januar 2025 begebene Anleihe über 350 Millionen trägt einen Kupon von 10,75 Prozent — 37,3 Millionen Zins im Jahr; so bepreisen Anleihegläubiger dieses Risiko. Die Gegenposition ist ehrenwert und gehört auf den Tisch: Ein steigender Gaspreis wirkt bei 58 Prozent Gas-Reserven wie ein Hebel direkt auf den Cashflow, das erste Quartal 2026 hat das vorgeführt; die Kasse ist mit 130,9 Millionen (31. März 2026) ordentlich; bis 2029 wird keine große Anleihe fällig; und ein Gründer mit gut einem Drittel der Aktien verbrennt sein eigenes Geld mit. Wer die Aktie kauft, kauft einen gehebelten Gaspreis-Optionsschein mit Verfallstermin „Reservenerschöpfung" — die Verdopplung seit Jahresbeginn ist die Prämie dafür, dass der Hebel gerade in die richtige Richtung zeigt.

Chancen und Risiken auf einen Blick

Was für W&T Offshore spricht:

- Operatives Comeback mit Zahlen: Förderung im ersten Quartal 2026 plus 19 Prozent auf 36.211 Fass Öläquivalent pro Tag, Umsatz plus 15,5 Prozent auf 150,0 Millionen US-Dollar, Nettoverlust von 30,6 auf 22,5 Millionen verringert (Quartalsbericht 10-Q zum 31. März 2026).

- Gas-Hebel: rund 58 Prozent der Reserven sind Erdgas; der realisierte Gaspreis stieg von 2,65 (2024) über 3,90 (2025) auf 5,41 US-Dollar je tausend Kubikfuß (Q1 2026) — bei weitgehend fixen Förderkosten wirkt das direkt auf den Cashflow.

- Liquidität und Fälligkeiten geordnet: 130,9 Millionen US-Dollar Kasse (31. März 2026), operativer Cashflow 2025 auf 77,2 Millionen gestiegen, 58,5 Millionen Versicherungserlös vereinnahmt; die 350-Millionen-Anleihe läuft bis 2029, die Kreditlinie bis Juli 2028.

- Bewährtes Zukauf-Modell mit Eigentümer am Steuer: seit 1983 derselbe Gründer-CEO, laut Fundamentaldaten rund 37 Prozent Insider-Anteil (Datenstand 8. Juli 2026); der Januar-2024-Zukauf (77,3 Millionen US-Dollar) brachte Felder, deren Wiederanlauf 2025 die Förderung stützte.

- Teil-Entspannung an zwei Fronten: Vergleich mit zwei Bürgen (USSIC/PIIC) im Juni 2025 ohne Sicherheiten-Stellung; die US-Aufsicht verzichtet seit April 2025 vorerst auf zusätzliche Finanzgarantien für Felder mit mithaftenden Vorbesitzern.

Was dagegen spricht:

- Die Abriss-Rechnung übersteigt den Börsenwert: 561,8 Millionen US-Dollar Rückbau-Verpflichtungen (31. Dezember 2025) bei rund 0,5 Milliarden Börsenwert (8. Juli 2026); real flossen dafür 2023 bis 2025 zusammen 110,5 Millionen ab — rund 44 Prozent des operativen Cashflows dieser Jahre.

- Bilanz ohne Puffer: Eigenkapital minus 199,8 Millionen US-Dollar (31. Dezember 2025), minus 221,8 Millionen (31. März 2026); Nettoverlust zum dritten Mal in Folge schlechter (150,1 Millionen 2025); Altman-Z-Score um 0, Fundamental-Note D (Datenstand 8. Juli 2026); die aktivierten Steuergutschriften wurden 2025 fast vollständig wertberichtigt.

- Bürgen-Streit ungelöst: Von 254,7 Millionen US-Dollar geforderten Bar-Sicherheiten sind nach den Vergleichen noch rund 160 Millionen strittig (Sompo, Applied, U.S. Fire); eine Niederlage würde fast die gesamte Kasse binden — und das Kapitalprogramm samt Rückbau-Plan gefährden, wie der Bericht selbst warnt.

- Schnelle Reserven-Uhr: 34,0 Prozent der nachgewiesenen Reserven binnen drei Jahren aufgebraucht, nur 6,7 Millionen Fass unerschlossene Projekte übrig — Wachstum gibt es nur per Zukauf oder Bohr-Risiko, finanziert zu Anleihe-Konditionen von 10,75 Prozent.

- Golf-Klumpen und Wetter: 100 Prozent der Förderung im Golf von Mexiko, 36 Prozent aus einem einzigen Gebiet (Mobile Bay, 686.000 Fass Öläquivalent Ausfall 2025 durch technische Stillstände); Hurrikan-Schäden über der Versicherungsdeckung bleiben das benannte Katastrophen-Szenario.

Ein menschliches Fazit

Zurück zum Stellvertreter-Reflex vom Anfang. Er hat einen wahren Kern: Wer 2026 auf Öl und vor allem Gas setzen wollte, lag mit diesem Ticker bisher goldrichtig — plus 105 Prozent seit Jahresbeginn, getragen von echten Barrel, echtem Gaspreis und echten wieder angefahrenen Feldern. Aber prüfe, was genau du kaufst, wenn du „WTI" kaufst: nicht die Ölsorte aus den Nachrichten, sondern eine Firma, deren Geschäftsbericht drei Rechnungen offenlegt, die kein Ölpreis der Welt bezahlt. Die Abriss-Rechnung: 561,8 Millionen US-Dollar Rückbau-Pflichten, mehr als der Börsenwert, abgearbeitet mit rund 44 Prozent des operativen Cashflows der letzten drei Jahre. Die Vertrauens-Rechnung: Bürgschafts-Versicherer, die plötzlich 254,7 Millionen Bargeld sehen wollten — der Streit ist erst zur Hälfte beigelegt. Und die Zeit-Rechnung: ein Drittel der Reserven in drei Jahren weg, Nachschub nur gegen Geld oder Risiko. Nichts davon ist ein Todesurteil — die Kasse ist gefüllt, die Anleihe läuft bis 2029, der Gas-Hebel ist real, und seit 1983 hat Tracy Krohn diese Firma durch schlimmere Stürme gesteuert, mit dem eigenen Vermögen an Bord. Aber ein Investment ist das nur für Anleger, die wissen, dass sie hier keinen Rohstoff halten, sondern einen gehebelten Wett-Schein auf Gaspreis und Rückbau-Disziplin — mit negativem Eigenkapital als Sicherheitsmarge. Der Ölpreis heißt WTI. Diese Aktie heißt nur so. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- W&T Offshore, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 16. März 2026)

- W&T Offshore, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 4. März 2025)

- W&T Offshore, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 7. Mai 2026)

- W&T Offshore, Inc. — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 6. November 2025)

- W&T Offshore, Inc. — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 5. August 2025)

- W&T Offshore, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 7. Mai 2025)

- Vollständige SEC-Einreichungshistorie von W&T Offshore: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026); Reddit-Erwähnungen: ApeWisdom (Stand 15. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in W&T-Offshore-Aktien.

Unser Fazit auf einen Blick

- Operatives Momentum & Gas-Hebel positiv

- Förderung im ersten Quartal 2026 plus 19 Prozent auf 36.211 Fass Öläquivalent pro Tag, Umsatz plus 15,5 Prozent, Verlust verringert; rund 58 Prozent der Reserven sind Erdgas, dessen realisierter Preis von 2,65 (2024) auf 5,41 US-Dollar je tausend Kubikfuß (Q1 2026) stieg; Kasse 130,9 Millionen US-Dollar (31. März 2026), Anleihe erst 2029 fällig (Quartalsbericht 10-Q zum 31. März 2026).

- Rückbau-Verpflichtungen (ARO) negativ

- 561,8 Millionen US-Dollar bilanzierte Rückbau-Pflichten (31. Dezember 2025) übersteigen den Börsenwert von rund 0,5 Milliarden (8. Juli 2026); 2023 bis 2025 flossen real 110,5 Millionen in Rückbau-Arbeiten — rund 44 Prozent des operativen Cashflows; der Wirtschaftsprüfer führt die ARO-Schätzung als Critical Audit Matter, die Aufsicht BSEE mahnt „idle iron"-Verschlüsse an.

- Bilanz & Ergebnisqualität negativ

- Eigenkapital minus 199,8 Millionen US-Dollar (31. Dezember 2025; 31. März 2026: minus 221,8 Millionen), Nettoverlust zum dritten Mal in Folge schlechter (150,1 Millionen 2025), aktivierte Steuergutschriften fast vollständig wertberichtigt; Altman-Z-Score um 0 und Fundamental-Note D (Datenstand 8. Juli 2026); das Fremdkapital kostet 10,75 Prozent Kupon.

- Bürgen-Streit & Regulierung neutral

- Von 254,7 Millionen US-Dollar geforderten Bar-Sicherheiten sind nach den Vergleichen mit USSIC und PIIC (Juni 2025) noch rund 160 Millionen strittig; W&T kontert mit Kartell-Widerklage. Die US-Aufsicht verzichtet seit April 2025 vorerst auf zusätzliche Finanzgarantien — außer bei Feldern ohne mithaftende Vorbesitzer, dem Kern des W&T-Modells (Geschäftsbericht 10-K 2025).

- Reserven & Eigentümer-Struktur neutral

- 34,0 Prozent der nachgewiesenen Reserven sind laut Gutachter binnen drei Jahren aufgebraucht, nur 6,7 Millionen Fass unerschlossene Projekte verbleiben — Nachschub erfordert Zukäufe oder Bohr-Risiko. Dagegen steht ein Gründer-CEO seit 1983 mit rund 37 Prozent Insider-Anteil (Datenstand 8. Juli 2026), dessen Interessen der Bericht zugleich als eigenen Risikofaktor führt.

W&T Offshore ist ein gehebelter Wett-Schein auf den Gaspreis: Das operative Comeback (Q1 2026: Förderung plus 19 Prozent, Verlust verringert) und 58 Prozent Gas-Reserven erklären die Verdopplung des Kurses seit Jahresbeginn ehrlich. Aber die Bilanz trägt eine Abriss-Rechnung von 561,8 Millionen US-Dollar — mehr als die Firma an der Börse wert ist —, das Eigenkapital ist mit minus 199,8 Millionen aufgezehrt, Bürgschafts-Versicherer fordern noch rund 160 Millionen Sicherheiten, und ein Drittel der Reserven ist in drei Jahren aufgebraucht. Wer hier investiert, hält keinen Rohstoff, sondern einen Hebel auf Gaspreis und Rückbau-Disziplin. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam WTI über den Reddit-Hype-Scanner (ApeWisdom, 2 Erwähnungen in 24 Stunden, Stand 15. Juli 2026) — ein Mini-Echo, das wegen der Ticker-Gleichheit mit der Ölsorte West Texas Intermediate zudem verrauscht sein kann. Die 8 Treffer im hauseigenen Aktien-Scanner tragen den Datenstand 8. Juli 2026 und wandern täglich.

- Scanner-Kennzahlen (KUV, KCF, Altman-Z, Piotroski, Stresstage-Rating) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; das verbesserte erste Quartal 2026 und der Bürgen-Vergleich vom Juni 2025 bilden sie nur verzögert ab.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 3,20 US-Dollar, rund 0,5 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Nein. WTI ist an der NYSE das Ticker-Kürzel von W&T Offshore, Inc., einem Öl- und Gasförderer im Golf von Mexiko — und zugleich das weltweit gebräuchliche Kürzel der US-Referenz-Ölsorte West Texas Intermediate. Das Glossar des Geschäftsberichts 10-K für 2025 definiert „WTI" selbst als Rohöl-Sorte. Wer die Aktie meint, sollte nach „W&T Offshore" suchen; Erwähnungszahlen für das Kürzel WTI in Foren und Scannern können teilweise dem Ölpreis gelten.

W&T Offshore fördert Öl, Erdgas und Flüssiggase aus 49 Feldern im Golf von Mexiko (31. Dezember 2025) — auf dem flachen Schelf und im Tiefwasser. Das Modell seit 1983: alternde Felder mit laufender Förderung günstig zukaufen und die Restsubstanz heben, zuletzt für 77,3 Millionen US-Dollar im Januar 2024. 2025 wurden 12,4 Millionen Fass Öläquivalent gefördert (Umsatz: 501,5 Millionen US-Dollar); rund 58 Prozent der Reserven sind Erdgas.

Zum 31. Dezember 2025 stand das Eigenkapital bei minus 199,8 Millionen US-Dollar (31. März 2026: minus 221,8 Millionen), weil aufgelaufene Verluste von 780,3 Millionen das eingezahlte Kapital übersteigen. 2025 kam ein Nettoverlust von 150,1 Millionen hinzu — belastet durch 15,0 Millionen Kosten der Anleihe-Ablösung und 50,9 Millionen Steueraufwand aus der Wertberichtigung aktivierter Steuergutschriften. Die Schulden und Verpflichtungen übersteigen damit das bilanzierte Vermögen.

ARO sind die bilanzierten Pflichten, alte Bohrungen zu verschließen, Plattformen abzubauen und den Meeresboden wiederherzustellen. Bei W&T Offshore standen dafür zum 31. Dezember 2025 insgesamt 561,8 Millionen US-Dollar in der Bilanz — mehr als der Börsenwert von rund 0,5 Milliarden (8. Juli 2026). Real flossen 2023 bis 2025 zusammen 110,5 Millionen US-Dollar in Rückbau-Arbeiten — rund 44 Prozent des operativen Cashflows dieser Jahre.

Mehrere Versicherer, die W&Ts Rückbau-Pflichten per Surety Bonds absichern, forderten ab 2024 Bar-Sicherheiten von insgesamt rund 254,7 Millionen US-Dollar nach — obwohl laut Geschäftsbericht alle Prämien bezahlt waren. W&T klagte dagegen und erhob Widerklage, unter anderem nach dem Sherman-Kartellgesetz. Mit USSIC und PIIC (zusammen 94 Millionen) gab es im Juni 2025 Vergleiche ohne Sicherheiten-Stellung; gegen Sompo, Applied und U.S. Fire (rund 160 Millionen) läuft das Verfahren.

Gut ein Drittel der Aktien (rund 37 Prozent, Datenstand 8. Juli 2026, Quelle: Fundamentaldaten) liegt bei Insidern — allen voran bei Gründer Tracy W. Krohn, der seit 1983 Chairman, CEO und President in Personalunion ist. Der Geschäftsbericht führt die Machtkonzentration als eigenen Risikofaktor: Die Interessen des CEO können von denen der übrigen Aktionäre abweichen. Rund 47 Prozent der Aktien liegen bei institutionellen Investoren.

Optisch ja: Kurs-Umsatz-Verhältnis um 0,9, das 5,8-Fache des operativen Cashflows (Datenstand 8. Juli 2026). Rechnet man aber Finanzschulden (358,8 Millionen US-Dollar), Kasse (140,6 Millionen) und die Rückbau-Verpflichtungen (561,8 Millionen; alle Werte 31. Dezember 2025) ein, liegt der ökonomische Kaufpreis bei rund 1,25 Milliarden US-Dollar — etwa das 16-Fache des operativen Cashflows von 2025. Dazu kostet das Fremdkapital 10,75 Prozent Kupon. Günstig ist hier vor allem der Hebel, nicht die Substanz.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.