MYR-Group-Aktie: Seit 1891 am Stromnetz, seit zwölf Monaten im Höhenflug — und das eigene Rückkaufprogramm verfiel ungenutzt

MYR Group verkabelt Amerika seit 1891 — Hochspannungsleitungen, Umspannwerke, Rechenzentren. In unserem hauseigenen Aktien-Scanner leuchtet die Aktie in 22 Filtern auf, vom Stage-2-Trend bis zum perfekten Piotroski-F-Score von 9 (Datenstand 10. Juli 2026, Momentum-Lauf vom 17. Juli 2026). Wir haben die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: ein Rekordjahr mit 3,66 Milliarden US-Dollar Umsatz, ein Margen-Unfall 2024 auf Solarbaustellen, 57 Prozent Festpreisverträge — und ein 75-Millionen-Rückkaufprogramm, das ungenutzt verfiel, während sich die Aktie fast verdreifachte. Keine Anlageberatung — nur die Notiz, dass das Management zuletzt bei rund 117 US-Dollar kaufte und seither die Hände stillhält.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die gleich zwei Sorten Menschen erwischt: die Anker-Falle. Sie funktioniert so: Dein Kopf merkt sich einen Kurs — und beurteilt fortan nicht mehr die Firma, sondern den Abstand zu diesem Anker. Wer die Aktie von MYR Group Inc. (Nasdaq: MYRG) vor einem Jahr bei rund einem Drittel des heutigen Kurses gesehen hat, sagt jetzt reflexhaft „zu teuer, der Zug ist weg". Wer sie erst diese Woche in der Topliste entdeckt, sieht plus 171 Prozent in zwölf Monaten, ein Allzeithoch in Sichtweite (Datenstand 10. Juli 2026) — und will aufspringen, bevor der Zug noch weiter fährt. Beide urteilen über eine Zahl im Rückspiegel. Beide haben keinen einzigen Geschäftsbericht aufgeschlagen. Deshalb machen wir einen Deal: Bevor du dich für eine der beiden Reflex-Antworten entscheidest, lesen wir gemeinsam, was der 135 Jahre alte Stromnetz-Bauer selbst der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K, die testierten Jahresberichte börsennotierter US-Firmen) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier enthält neben einem Rekordquartal auch ein Margen-Trauma und eine Fußnote über das eigene Rückkaufprogramm, die stutzig macht. Am Ende entscheidest du selbst.

Was MYR Group eigentlich macht — und für wen

MYR Group ist so etwas wie Amerikas Elektro-Handwerksbetrieb im Konzernformat: kein Kraftwerksbetreiber, kein Versorger, sondern die Firma, die mit 9.000 Leuten, Kranwagen und Spleißtrupps die Strom-Infrastruktur baut und repariert, durch die alles fließt. Der Geschäftsbericht sagt es mit einem Satz, den nur wenige Börsenfirmen schreiben können: „We have operated in the transmission and distribution industry since 1891" — im Übertragungs- und Verteilnetzgeschäft seit 1891, gegründet als L.E. Myers (die SEC führt als historischen Namen „MYERS L E CO GROUP"). Heute läuft das Geschäft in zwei Segmenten. Transmission & Distribution (T&D), 2025 gut 2,00 Milliarden US-Dollar Umsatz: Hochspannungsleitungen, Umspannwerke, Verteilnetze, Clean-Energy-Projekte und Notfall-Reparaturen nach Stürmen — Kunden sind Stromversorger, Netzbetreiber und Projektentwickler in den USA und Ontario. Commercial & Industrial (C&I), 1,66 Milliarden Umsatz: die komplette Elektrik großer Bauprojekte, und die Liste im Quartalsbericht beginnt nicht zufällig mit „data centers" — Rechenzentren, dazu Flughäfen, Krankenhäuser, Stadien, Fabriken und Wasserwerke, meist als Subunternehmer großer Generalunternehmer im Westen der USA und Kanadas. Geführt wird der Konzern aus Thornton bei Denver von Rick Swartz, der 1982 als Vorarbeiter („project foreman") bei MYR anfing und seit 2017 Konzernchef ist. Von den rund 9.000 Beschäftigten sind 7.200 gewerbliche Kräfte, etwa 85 Prozent davon gewerkschaftlich organisiert — überwiegend in der Elektriker-Gewerkschaft IBEW, mit mehr als 300 beteiligten Ortsverbänden. Warum die Börse einen Leitungsbauer plötzlich wie eine Wachstumsaktie behandelt, steht ebenfalls im Bericht — als Ausblick der Firma selbst:

„We believe the increasing demand for electricity associated with additional power requirements, driven by increased electrification associated with new technologies, including the emergence and adoption of artificial intelligence technologies as well as increased power needs connected to the reshoring of manufacturing, will require significant investment by our customers in both of our reporting segments."

Übersetzung: „Wir glauben, dass die steigende Stromnachfrage durch zusätzlichen Leistungsbedarf — getrieben von der zunehmenden Elektrifizierung im Zuge neuer Technologien, einschließlich des Aufkommens und der Verbreitung von Künstliche-Intelligenz-Technologien, sowie vom höheren Strombedarf im Zusammenhang mit der Rückverlagerung der Industrieproduktion — erhebliche Investitionen unserer Kunden in beiden Berichtssegmenten erfordern wird."

— MYR Group Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 „Outlook"

Übersetzt in ein Bild: Die KI baut Rechenzentren, die Rechenzentren brauchen Strom, der Strom braucht Leitungen — und MYR Group verlegt die Leitungen und verdrahtet die Hallen. Das ist die Schaufelverkäufer-Position im KI-Boom, zwei Glieder von den Chips entfernt. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Ein grundsolider Jahrhundert-Handwerksbetrieb mit echtem Rückenwind und Rekordzahlen — bewertet, als könne im Projektgeschäft nichts mehr schiefgehen, keine zwei Jahre nach dem letzten Margen-Unfall. Wie sich derselbe Strom-Boom bei anderen Spezialisten liest, haben wir beim Elektro-Baudienstleister Everus Construction (Rechenzentrums-Verkabler) und beim Kraftwerks-Bauer Argan seziert.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. MYR Group kam über den Momentum-/Stage-2-Lauf vom 17. Juli 2026 auf die Rechercheliste — und zeigt eine der breitesten Konfluenz-Signaturen, die dieser Lauf hergibt: 22 Treffer zum Datenstand 10. Juli 2026. Auf der Trend-Seite stapeln sich Stage-2-Aufwärtstrend nach Stan Weinstein (Kurs über steigender 200-Tage-Linie), RS-Leader ≥90 (die Aktie schlägt 90 Prozent des Marktes; ihr Relative-Stärke-Rating liegt bei 95), Nahe 52-Wochen-Hoch, RS-Neuhochs, die Trend-Kriterien nach Mark Minervini, Dual Momentum nach Gary Antonacci und ein Breakout-Signal nach Pradeep Bonde. Dahinter stehen plus 83 Prozent in drei Monaten, plus 121 Prozent in sechs und plus 171 Prozent über zwölf Monate — bei nur noch rund 3 Prozent Abstand zum Allzeithoch (alles Datenstand 10. Juli 2026). Bemerkenswert ist, dass diesmal auch die Qualitäts-Filter mitziehen: Institutionelle Akkumulation (11 Fonds stockten zuletzt auf, 6 reduzierten), Qualitäts-Wachstum, die Altman-Z-Bilanz-Festung (eine Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen — MYR notiert mit rund 6,9 weit über der Gefahrenzone, die unter 1,8 beginnt) und ein Piotroski-F-Score von 9 von 9 — der Neun-Punkte-Test für die Richtung der Bilanz steht auf dem Maximalwert, den eine Firma überhaupt erreichen kann (Quartal zum 31. März 2026). Die Fundamental-Note des Scanners: B. Nur ein Filter-Typ fehlt komplett: alles, was „günstig" heißt — das nachlaufende Kurs-Gewinn-Verhältnis liegt um 53. Zum Selbst-Nachmachen: die MYR-Group-Aktienseite öffnen oder den Stage-2-Scanner durchsuchen. Merke dir die Konstellation: Wenn Trend- und Qualitätsfilter gemeinsam jubeln und nur die Bewertungsfilter schweigen, ist die Frage nicht, ob die Firma gut ist — sondern was du für die Güte bezahlst.

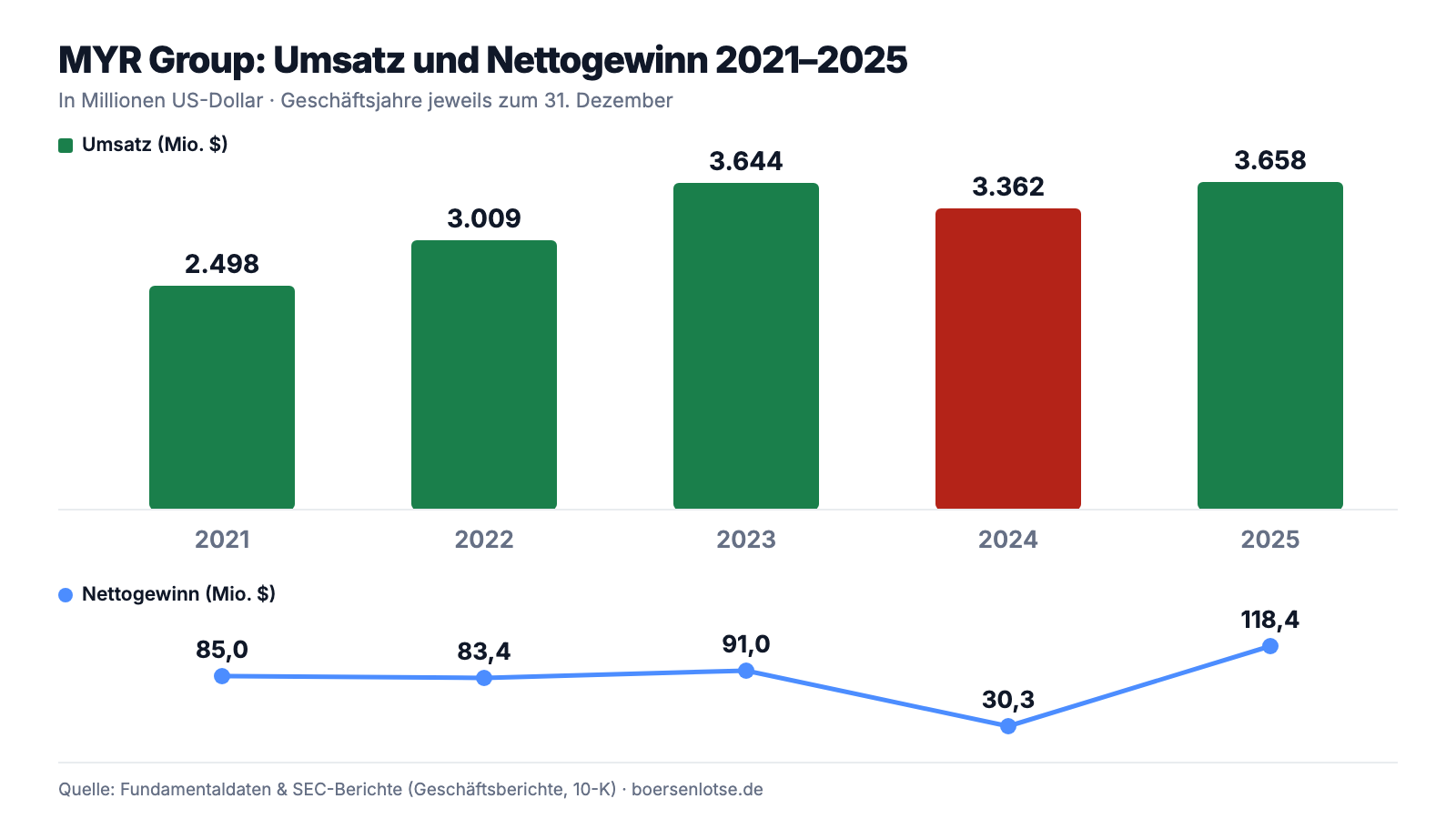

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was wirklich beeindruckt — und das ist hier einiges. Der Umsatz wuchs von 2,50 Milliarden US-Dollar im Jahr 2021 auf 3,66 Milliarden im Jahr 2025, fast die Hälfte mehr in vier Jahren, ganz ohne große Zukäufe. Der Nettogewinn erreichte 2025 mit 118,4 Millionen US-Dollar den höchsten Wert der Firmengeschichte, die Bruttomarge erholte sich von 8,6 auf 11,6 Prozent, und der operative Cashflow explodierte geradezu — von 87,1 Millionen (2024) auf 326,6 Millionen US-Dollar: Da wurde nicht nur verdient, sondern auch kassiert, weil Projekte abgerechnet und Vorauszahlungen vereinnahmt wurden. Beide Segmente verdoppelten 2025 nahezu ihr Betriebsergebnis: T&D auf 157,6 Millionen (Marge 7,9 nach 3,7 Prozent), C&I auf 97,2 Millionen (5,9 nach 3,2 Prozent).

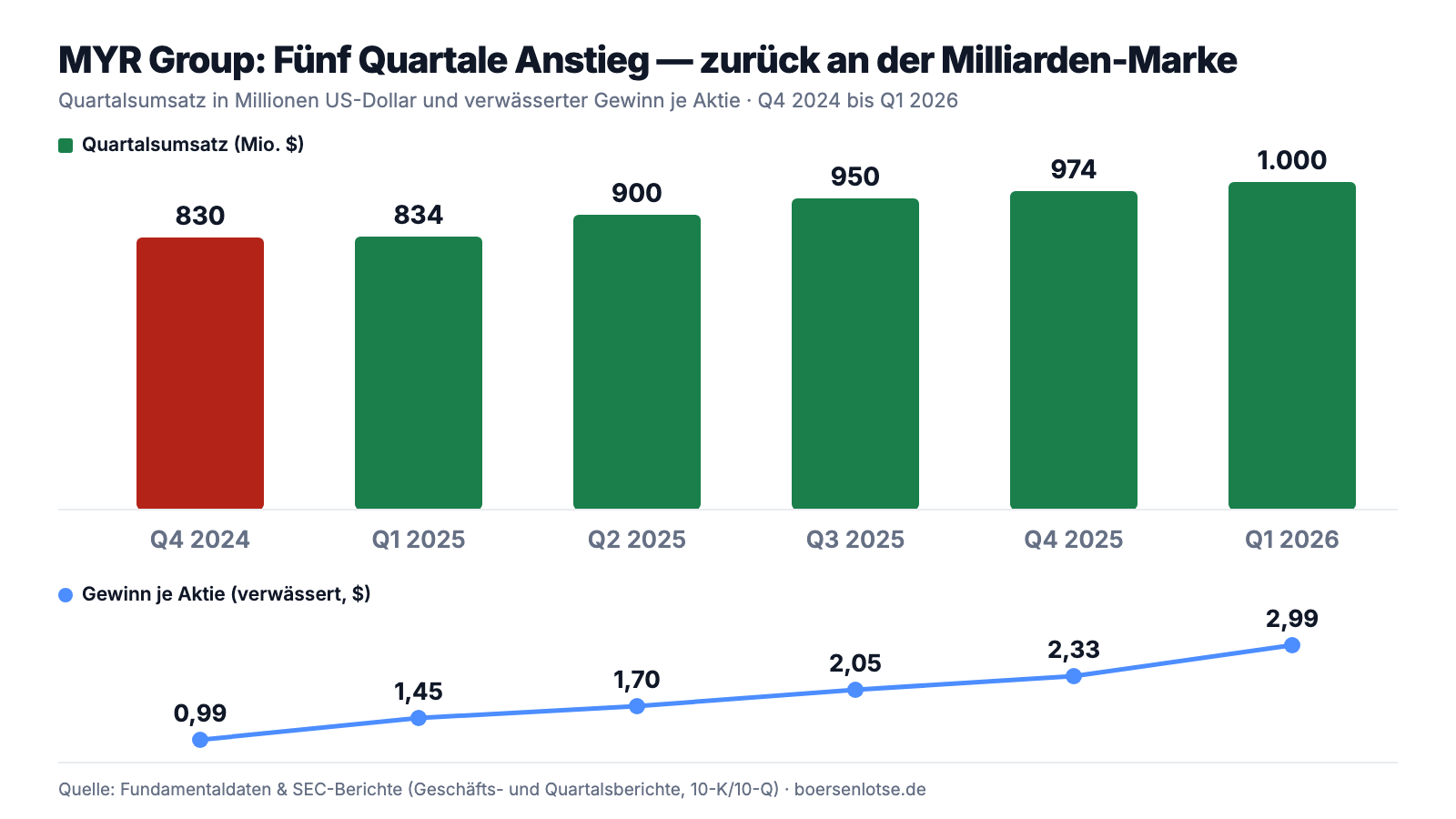

Und dann das erste Quartal 2026, das die Momentum-Käufer elektrisiert hat — der Quartalsbericht protokolliert es nüchtern: „Revenues increased $166.8 million, or 20.0%, to $1.00 billion for the three months ended March 31, 2026 from $833.6 million for the three months ended March 31, 2025" (übersetzt: „Die Umsätze stiegen in den drei Monaten zum 31. März 2026 um 166,8 Millionen US-Dollar oder 20,0 Prozent auf 1,00 Milliarden US-Dollar, nach 833,6 Millionen in den drei Monaten zum 31. März 2025"). Es ist erst das zweite Quartal der Firmengeschichte über der Milliarden-Marke — nach dem vierten Quartal 2023 —, mit einer Bruttomarge von 13,4 Prozent (Vorjahr: 11,6), einem verdoppelten Nettogewinn von 46,8 Millionen US-Dollar und 2,99 US-Dollar Gewinn je Aktie. Beide Segmente liefen auf Rekordmargen: T&D 9,7 Prozent, C&I 8,1 Prozent operative Marge. Der Auftragsbestand lag mit 2,84 Milliarden um 7,6 Prozent über dem Vorjahr. Dazu kommt ein Detail, das Bilanz-Puristen freut: Im Quartal tilgte MYR die revolvierende Kreditlinie fast vollständig — zum 31. März 2026 standen nur noch 9,4 Millionen US-Dollar Restschulden (Gerätefinanzierungen) gegen 163,2 Millionen Kasse.

Wer nur diese beiden Charts sieht, versteht die 22 Scanner-Treffer sofort. Aber der linke Chart enthält eine rote Säule, und die hat eine Geschichte, die man kennen muss, bevor man den rechten Chart in die Zukunft verlängert. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: 2024 hat gezeigt, wie schnell hier Margen verschwinden — Solarbaustellen kosteten zwei Drittel des Gewinns

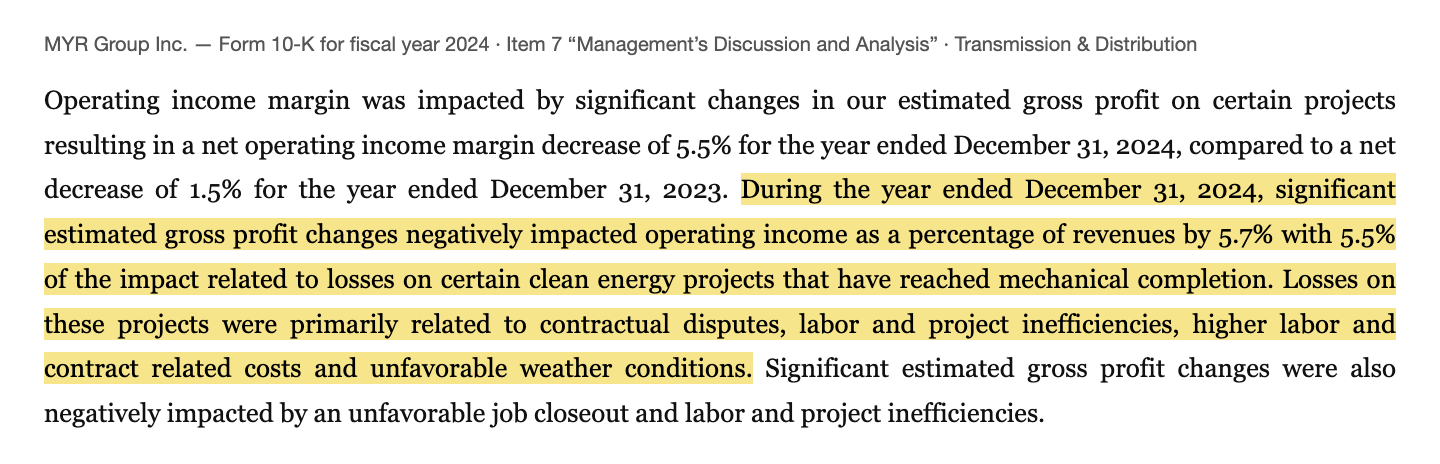

2023 verdiente MYR Group 91,0 Millionen US-Dollar. 2024, bei nur 8 Prozent weniger Umsatz, blieben davon 30,3 Millionen übrig — minus 67 Prozent. Was war passiert? Der Geschäftsbericht für 2024 legt es im Segmentkapitel offen:

„During the year ended December 31, 2024, significant estimated gross profit changes negatively impacted operating income as a percentage of revenues by 5.7% with 5.5% of the impact related to losses on certain clean energy projects that have reached mechanical completion. Losses on these projects were primarily related to contractual disputes, labor and project inefficiencies, higher labor and contract related costs and unfavorable weather conditions."

Übersetzung: „Im Geschäftsjahr 2024 schmälerten wesentliche Änderungen der Bruttogewinn-Schätzungen das Betriebsergebnis gemessen am Umsatz um 5,7 Prozentpunkte — davon entfielen 5,5 Punkte auf Verluste bei bestimmten Clean-Energy-Projekten, die die mechanische Fertigstellung erreicht haben. Die Verluste dieser Projekte gingen vor allem auf Vertragsstreitigkeiten, Arbeits- und Projektineffizienzen, höhere Arbeits- und Vertragskosten sowie ungünstige Witterungsbedingungen zurück."

— MYR Group Inc., SEC-Geschäftsbericht 10-K für 2024, Item 7 „Management’s Discussion and Analysis", Segment Transmission & Distribution

Das Wort „Schätzungen" ist hier der Schlüssel zum ganzen Geschäftsmodell. MYR bilanziert Großprojekte nach der Cost-to-cost-Methode: Der Gewinn eines Mehrjahresprojekts wird anteilig verbucht, während gebaut wird — auf Basis einer Schätzung der Gesamtkosten. Läuft die Baustelle aus dem Ruder, muss die Firma nicht nur künftige Gewinne streichen, sondern bereits verbuchte Gewinne in einem Rutsch zurücknehmen. Genau das geschah 2024, als Solarprojekte in Streit, Verzögerung und Regen liefen. Zur Fairness gehört: Das Management hat die Projekte zu Ende gebaut, 2025 wurden die Solar-Altlasten abgearbeitet, und die Rekordmargen des ersten Quartals 2026 zeigen das Geschäft, wie es laufen kann. Aber merke dir den Mechanismus: Bei einem Projektbauer ist der ausgewiesene Gewinn immer auch eine Wette auf das Ende der Baustelle — und 2024 hat gezeigt, wie die Wette aussieht, wenn sie verloren geht.

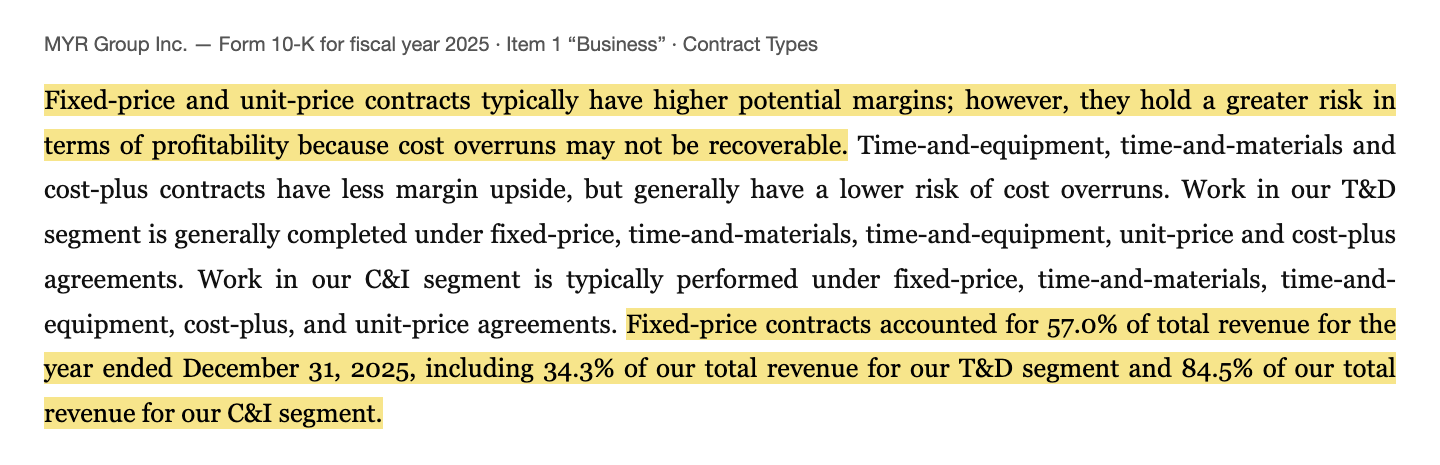

Unbequeme Wahrheit Nr. 2: 57 Prozent des Umsatzes sind Festpreis — Kostenüberschreitungen bleiben an MYR hängen

Warum konnte 2024 überhaupt so viel Marge verschwinden? Weil MYR den Großteil seiner Arbeit zu Festpreisen anbietet — und der Geschäftsbericht für 2025 benennt das Risiko dieser Vertragsform ungewöhnlich klar:

„Fixed-price and unit-price contracts typically have higher potential margins; however, they hold a greater risk in terms of profitability because cost overruns may not be recoverable. […] Fixed-price contracts accounted for 57.0% of total revenue for the year ended December 31, 2025, including 34.3% of our total revenue for our T&D segment and 84.5% of our total revenue for our C&I segment."

Übersetzung: „Festpreis- und Einheitspreisverträge haben typischerweise höhere Margenpotenziale; sie bergen jedoch ein größeres Risiko für die Profitabilität, weil Kostenüberschreitungen möglicherweise nicht erstattet werden. […] Festpreisverträge standen im Geschäftsjahr 2025 für 57,0 Prozent des Gesamtumsatzes — darunter 34,3 Prozent des Umsatzes im T&D-Segment und 84,5 Prozent im C&I-Segment."

— MYR Group Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1 „Business", Contract Types

Ein Festpreisvertrag ist wie ein Handwerker-Angebot für den Küchenumbau: Steht die Zahl einmal auf dem Papier, gehört jede Überraschung hinter der Wand dem Handwerker. Auffällig ist die Verteilung: Ausgerechnet das C&I-Segment — das mit den Rechenzentren, das gerade am schnellsten wächst — arbeitet zu 84,5 Prozent mit Festpreisen. Dazu kommen zwei Verstärker aus demselben Bericht: Die Preise für Material, Zölle und vor allem Löhne steigen (85 Prozent der gewerblichen Belegschaft sind tarifgebunden, die Verträge laufen zwischen 2026 und 2028 aus und müssen neu verhandelt werden), und selbst im Rekordjahr 2025 gab es wieder negative Schätzungsänderungen von 2,4 Prozentpunkten Bruttomarge, die nur durch positive Überraschungen von 1,0 Punkten teilweise ausgeglichen wurden. Die faire Gegenrechnung: Festpreise sind in der Branche üblich, sie ermöglichen die höheren Margen, die MYR gerade erntet, und ein Auftragsbestand mit besseren Konditionen — das Management spricht von Projekten, die „at higher contractual margins" laufen — ist genau der Grund für das starke 2025/2026. Aber merke dir die Asymmetrie: Die höheren Margen von heute und die Nachträge von morgen stammen aus derselben Vertragsform.

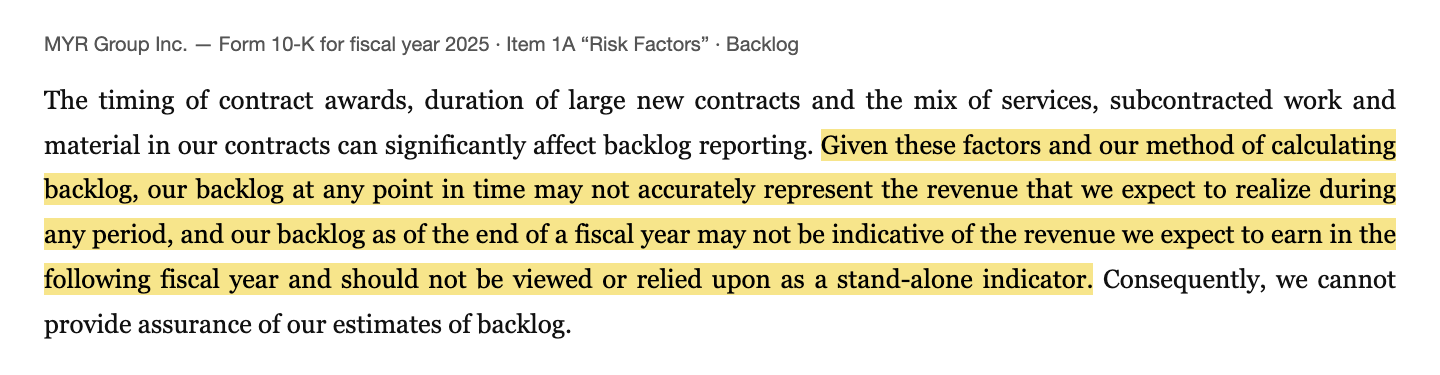

Unbequeme Wahrheit Nr. 3: Der Auftragsbestand deckt nicht einmal neun Monate Umsatz — und der Bericht selbst warnt vor dieser Kennzahl

Die Wachstums-Story braucht Nachschub, und der Blick darauf heißt Auftragsbestand („Backlog"): 2,84 Milliarden US-Dollar zum 31. März 2026, plus 7,6 Prozent zum Vorjahr. Klingt beruhigend — bis man die Zahl neben den Umsatz legt: MYR setzt inzwischen rund 3,8 Milliarden in zwölf Monaten um. Der Bestand deckt also weniger als neun Monate, und im wachstumskritischen T&D-Segment ist er im ersten Quartal 2026 sogar um 37,5 Millionen gesunken. Bevor man daraus eine Katastrophe macht, sollte man allerdings lesen, was die Firma selbst über diese Kennzahl schreibt — im Risikoteil des Geschäftsberichts:

„Given these factors and our method of calculating backlog, our backlog at any point in time may not accurately represent the revenue that we expect to realize during any period, and our backlog as of the end of a fiscal year may not be indicative of the revenue we expect to earn in the following fiscal year and should not be viewed or relied upon as a stand-alone indicator."

Übersetzung: „Angesichts dieser Faktoren und unserer Methode zur Berechnung des Auftragsbestands bildet unser Auftragsbestand zu keinem Zeitpunkt notwendigerweise die Umsätze ab, die wir in einem bestimmten Zeitraum zu realisieren erwarten; der Auftragsbestand zum Ende eines Geschäftsjahres lässt zudem nicht zwingend auf die Umsätze des Folgejahres schließen und sollte nicht als alleinstehender Indikator betrachtet oder herangezogen werden."

— MYR Group Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Der Grund für die Warnung ist technisch — und er wirkt in beide Richtungen: Bei vielen Rahmenverträgen (Master Service Agreements, oft mit ein bis vier Jahren Laufzeit) zählt MYR nur die nächsten drei Monate in den Bestand, obwohl die Zusammenarbeit viel länger läuft; ein Teil des laufenden Wartungs- und Sturmgeschäfts taucht also strukturell gar nicht auf. Umgekehrt garantiert der Bestand nichts: Aufträge können gekürzt oder storniert werden, meist ohne dass MYR Anspruch auf den vollen Wert hätte. Was für dich als Leser bleibt: Für einen Kurs, der sich in zwölf Monaten fast verdreifacht hat, liefert der Auftragsbestand mit plus 7,6 Prozent bislang nur ein Normalmaß an neuer Zukunft — die eigentliche Wette der Käufer läuft auf die Großprojekte, die noch gar nicht vergeben sind. Von den 2,84 Milliarden sollen übrigens 2,54 Milliarden binnen zwölf Monaten abgearbeitet werden; 167,5 Millionen entfallen auf den Anteil an Gemeinschaftsprojekten (Joint Ventures).

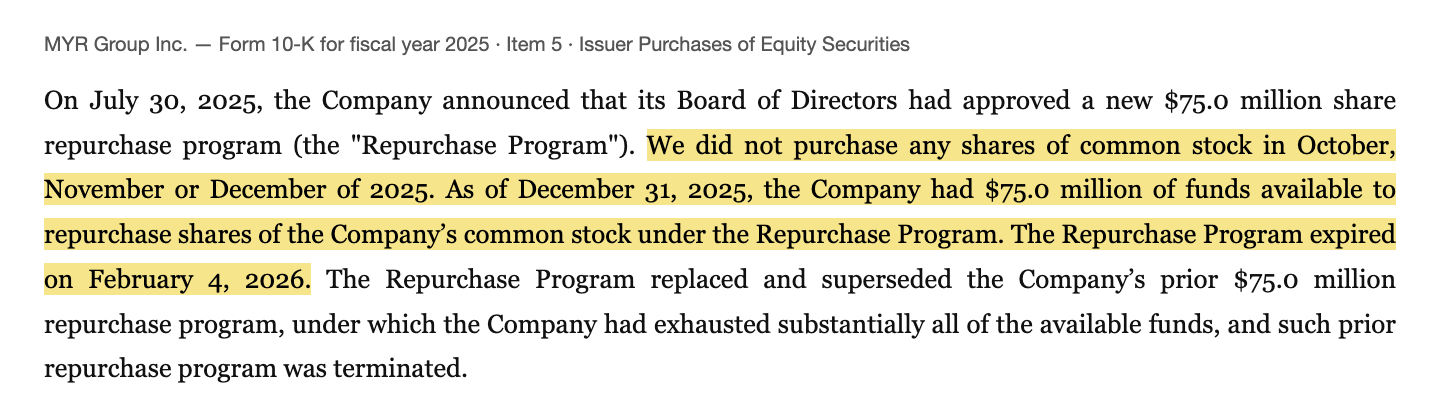

Unbequeme Wahrheit Nr. 4: Das Management kaufte eigene Aktien bei 117 Dollar — und ließ das neue Programm bei 400+ ungenutzt verfallen

Es gibt eine Fußnote im Geschäftsbericht für 2025, die mehr über die Bewertung sagt als jedes Analystenmodell. Vorgeschichte: 2024 und 2025 kaufte MYR aggressiv eigene Aktien zurück — je 75 Millionen US-Dollar, insgesamt rund 1,28 Millionen Stück zu Durchschnittskursen von 116,54 und 117,33 US-Dollar. Im Juli 2025 legte der Verwaltungsrat ein neues 75-Millionen-Programm auf. Und dann:

„We did not purchase any shares of common stock in October, November or December of 2025. As of December 31, 2025, the Company had $75.0 million of funds available to repurchase shares of the Company’s common stock under the Repurchase Program. The Repurchase Program expired on February 4, 2026."

Übersetzung: „Wir haben im Oktober, November und Dezember 2025 keine Stammaktien zurückgekauft. Zum 31. Dezember 2025 standen dem Unternehmen 75,0 Millionen US-Dollar für Rückkäufe eigener Aktien im Rahmen des Rückkaufprogramms zur Verfügung. Das Rückkaufprogramm lief am 4. Februar 2026 aus."

— MYR Group Inc., SEC-Geschäftsbericht 10-K für 2025, Item 5 „Issuer Purchases of Equity Securities"

Man muss das nüchtern einordnen, ohne Verschwörung: Rückkaufprogramme sind Ermächtigungen, keine Pflichten, und dass eine Firma bei fast verdreifachtem Kurs vorsichtiger wird, ist eher ein Zeichen von Disziplin als von Schwäche — genau diese Disziplin bei 117 Dollar hat die Altaktionäre reich gemacht. Eine Dividende zahlt MYR übrigens nicht („We have not historically paid dividends and currently do not expect to pay dividends"). Aber die Botschaft für den Neueinsteiger ist unbequem genug, um sie auszusprechen: Dieselbe Firmenleitung, die das Geschäft am besten kennt, fand die eigene Aktie zuletzt bei rund 117 US-Dollar kaufenswert — und bei den Kursen seit Herbst 2025 nicht mehr. Dazu passt das Insiderbild aus dem Scanner: null Käufe, ein Verkauf (Datenstand 10. Juli 2026). Wer heute einsteigt, kauft zu Konditionen, zu denen der Verwaltungsrat sein eigenes Programm lieber verfallen ließ.

Bewertung: 7,8 Milliarden Börsenwert für einen Handwerksbetrieb mit 3 bis 5 Prozent Nettomarge

Anfang Juli 2026 kostete die MYR-Group-Aktie rund 487 US-Dollar, macht etwa 7,8 Milliarden US-Dollar Börsenwert (Datenstand 10. Juli 2026). Auf den nachlaufenden Zwölf-Monats-Gewinn von gut 142 Millionen (9,07 US-Dollar je Aktie) bezogen ist das ein Kurs-Gewinn-Verhältnis um 53 — für einen Bau- und Montagekonzern, der historisch eher mit dem 15- bis 25-Fachen bewertet wurde. Das Kurs-Umsatz-Verhältnis von rund 2 klingt harmlos, ist es aber nicht: Bei 3,2 Prozent Nettomarge (2025) bleibt von jedem Umsatz-Dollar eben nur ein Nickel hängen. Und das Kurs-Buchwert-Verhältnis um 11 (702,8 Millionen Eigenkapital zum 31. März 2026) bepreist das Firmenvermögen wie das einer Software-Firma — dabei besteht es aus Kranwagen, Forderungen und 114 Millionen Goodwill. Die Gegenrechnung der Optimisten geht so: Die Analysten (fünf Schätzungen, Konsens „Kaufen", Schnitt 1,2) erwarten für das laufende Jahr rund 11,47 US-Dollar Gewinn je Aktie — die Schätzungen wurden binnen vier Wochen um mehr als 20 Prozent angehoben — und für das Folgejahr 13,18; das drückte das Kurs-Gewinn-Verhältnis auf etwa 42 beziehungsweise 37. Läuft der Netz- und Rechenzentrums-Zyklus Jahre und hält die Cost-to-cost-Disziplin, wächst die Firma in einen Teil dieser Bewertung hinein — die Eigenkapitalrendite von rund 23 Prozent und der perfekte Piotroski-Score belegen, dass hier operativ gerade fast alles richtig läuft. Nur: Ein KGV um 53 lässt für „fast" keinen Platz. Ein einziges 2024er-Jahr — und die Aktie stünde optisch beim 150-Fachen. Die Anteilseigner-Struktur zum Schluss: Institutionelle halten die große Mehrheit (zuletzt 11 Aufstocker gegen 6 Reduzierer), Insider knapp 2 Prozent (Datenstand 10. Juli 2026); die Aktienzahl sank durch die alten Rückkäufe von 16,8 Millionen (Durchschnitt 2023) auf 15,6 Millionen Stück.

Chancen und Risiken auf einen Blick

Was für MYR Group spricht:

- Struktureller Rückenwind mit Dokumenten-Beleg: Der eigene Quartalsbericht nennt Stromhunger durch KI-Rechenzentren, Elektrifizierung und Reshoring als Investitionstreiber der Kunden in beiden Segmenten (10-Q zum 31.03.2026, „Outlook") — und die C&I-Auftragsliste beginnt mit „data centers".

- Rekord-Momentum im Geschäft, nicht nur im Kurs: Q1 2026 mit plus 20 Prozent auf 1.000,4 Millionen US-Dollar Umsatz, Bruttomarge 13,4 Prozent, Nettogewinn verdoppelt, beide Segmente auf Rekord-Betriebsmargen (9,7/8,1 Prozent).

- Bilanz wie aus dem Lehrbuch: 163,2 Millionen US-Dollar Kasse gegen 9,4 Millionen Restschulden (31.03.2026), 490-Millionen-Kreditlinie fast ungenutzt (460,5 Millionen verfügbar), Altman-Z um 6,9, Piotroski 9 von 9, operativer Cashflow 2025: 326,6 Millionen.

- Bewiesene Selbstheilung: Die Solar-Problemprojekte von 2024 wurden zu Ende gebaut statt verschleppt; 2025 folgte das Rekordjahr, die Kapitalrückführung der Jahre 2024/2025 (150 Millionen Rückkäufe zu Kursen um 117 US-Dollar) war im Rückblick exzellent getimt.

- 135 Jahre Wiederholungsgeschäft: Beziehungen zu Versorgern über Rahmenverträge, Notfall-Reparaturgeschäft nach Stürmen, mehr als 300 IBEW-Ortsverbände als Fachkräfte-Pipeline — Eintrittsbarrieren, die kein Startup nachbaut.

Was dagegen spricht:

- Die Bewertung preist Fehlerfreiheit: KGV um 53 nachlaufend (um 42 aufs laufende Jahr), Kurs-Buchwert um 11, plus 171 Prozent in zwölf Monaten — für ein Projektgeschäft mit 3 bis 5 Prozent Nettomarge (Datenstand 10. Juli 2026).

- Festpreis-Asymmetrie: 57 Prozent des Umsatzes zu Festpreisen (C&I: 84,5 Prozent), Kostenüberschreitungen „möglicherweise nicht erstattbar"; selbst im Rekordjahr 2025 kosteten negative Schätzungsänderungen 2,4 Bruttomargen-Punkte (10-K für 2025).

- 2024 als Beweis der Fallhöhe: Clean-Energy-Verluste (Vertragsstreit, Ineffizienzen, Wetter) rissen 5,5 Prozentpunkte T&D-Marge weg — der Konzerngewinn fiel um 67 Prozent. Der Mechanismus (Cost-to-cost-Schätzungen) ist unverändert.

- Auftragsbestand ohne Explosionsbeweis: 2,84 Milliarden US-Dollar (+7,6 Prozent), weniger als neun Monate Umsatzdeckung, T&D-Bestand im Q1 2026 rückläufig; der 10-K warnt selbst davor, den Backlog als alleinstehenden Indikator zu lesen.

- Die Kapitäne kaufen nicht mehr: Das 75-Millionen-Rückkaufprogramm verfiel am 4. Februar 2026 ungenutzt, letzte eigene Käufe zu Ø 117,33 US-Dollar; keine Dividende, Insider zuletzt: null Käufe, ein Verkauf (Datenstand 10. Juli 2026). Dazu Lohnrunden: Die Tarifverträge laufen zwischen 2026 und 2028 aus.

Ein menschliches Fazit

Zurück zur Anker-Falle vom Anfang. Beide Reflexe — „zu teuer, der Zug ist weg" und „schnell rein, bevor er weiterfährt" — haben denselben Konstruktionsfehler: Sie ankern am Kurs. Die Berichte bieten einen besseren Anker an, und er ist unbequemer als beide Reflexe. MYR Group ist keine aufgepumpte Story-Aktie, sondern einer der solidesten Handwerkskonzerne Amerikas: 135 Jahre am Netz, praktisch schuldenfrei, Rekordquartal, perfekter Piotroski-Score, und der Stromhunger der KI-Rechenzentren steht als Nachfragetreiber im eigenen Quartalsbericht — nicht im Prospekt eines Werbefritzen. Aber derselbe Berichtsstapel dokumentiert, was der Kurs gerade ausblendet: ein Geschäftsmodell, in dem 57 Prozent des Umsatzes zu Festpreisen laufen und ein verregnetes Solarjahr zwei Drittel des Gewinns kosten kann; einen Auftragsbestand, der nüchtern um 7,6 Prozent wächst, während der Kurs sich fast verdreifacht hat; und eine Firmenleitung, die eigene Aktien zuletzt bei 117 US-Dollar für kaufenswert hielt — und ihr neues Rückkaufprogramm bei den heutigen Kursen wortlos verfallen ließ. Die ehrliche Frage an dich lautet also nicht „Ist MYR Group eine gute Firma?" — sie ist es, die Belege stehen oben. Die Frage lautet: Willst du für diese Güte das 53-Fache eines Gewinns bezahlen, der nachweislich in einem einzigen schlechten Projektjahr auf ein Drittel schrumpfen kann? Wenn ja, dann tu es mit offenen Augen und einem Plan für den Tag, an dem ein 10-Q wieder von „significant estimate changes" spricht. Wenn nein, bleibt die Aktie auf der Beobachtungsliste — Qualität verschwindet ja nicht, nur weil man auf einen besseren Preis wartet. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- MYR Group Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 25. Februar 2026)

- MYR Group Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 26. Februar 2025; Clean-Energy-Projektverluste)

- MYR Group Inc. — SEC-Geschäftsbericht 10-K für 2023 (eingereicht 28. Februar 2024; Vergleichszahlen 2021/2022)

- MYR Group Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 29. April 2026)

- Vollständige SEC-Einreichungshistorie von MYR Group Inc.: EDGAR-Übersicht (sec.gov)

- Quartalsumsatz-Reihe: SEC-XBRL-Daten (Companyconcept „RevenueFromContractWithCustomerExcludingAssessedTax", CIK 0000700923), abgerufen 17. Juli 2026.

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung, Analystenschätzungen; Datenstand 10. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 10. Juli 2026; Momentum-/Stage-2-Lauf vom 17. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in MYR-Group-Aktien.

Unser Fazit auf einen Blick

- Nachfrage & Auftragslage positiv

- Der Quartalsbericht (10-Q zum 31.03.2026) nennt KI-Rechenzentren, Elektrifizierung und Reshoring ausdrücklich als Investitionstreiber der Kunden; Q1 2026 wuchs um 20 Prozent auf 1.000,4 Millionen US-Dollar — erst das zweite Milliarden-Quartal der Firmengeschichte. Der Auftragsbestand von 2,84 Milliarden (+7,6 Prozent) wächst allerdings deutlich langsamer als der Kurs.

- Profitabilität & Bilanz positiv

- Rekordjahr 2025 (118,4 Millionen US-Dollar Nettogewinn, 326,6 Millionen operativer Cashflow), Bruttomarge von 8,6 auf 11,6 Prozent erholt, Q1 2026 bei 13,4 Prozent; 163,2 Millionen Kasse gegen 9,4 Millionen Restschulden, Piotroski 9 von 9, Altman-Z um 6,9, Eigenkapitalrendite um 23 Prozent (Datenstand 10. Juli 2026).

- Projekt- & Festpreisrisiko negativ

- 57 Prozent des Umsatzes zu Festpreisen (C&I: 84,5 Prozent), Kostenüberschreitungen laut 10-K „möglicherweise nicht erstattbar"; 2024 bewies die Fallhöhe: Clean-Energy-Verluste kosteten 5,5 Prozentpunkte T&D-Marge, der Konzerngewinn brach um 67 Prozent ein. Auch im Rekordjahr 2025 kosteten negative Schätzungsänderungen 2,4 Bruttomargen-Punkte; die Tarifverträge (85 Prozent der gewerblichen Kräfte) laufen 2026 bis 2028 aus.

- Bewertung negativ

- KGV um 53 nachlaufend und um 42 auf die laufende Jahresschätzung, Kurs-Buchwert um 11, Kurs-Umsatz um 2 bei 3 bis 5 Prozent Nettomarge (Datenstand 10. Juli 2026) — historisch hohe Multiplikatoren für ein zyklisches Projektgeschäft; die letzten eigenen Rückkäufe der Firma liefen zu durchschnittlich 117,33 US-Dollar (2025).

- Markttechnik & Kapitalallokation neutral

- Stage-2-Aufwärtstrend, Relative Stärke 95, 22 Scanner-Treffer, institutionelle Akkumulation (11 auf, 6 ab) und nur rund 3 Prozent Abstand zum Allzeithoch treffen auf ein Management, das sein 75-Millionen-Rückkaufprogramm am 4. Februar 2026 ungenutzt verfallen ließ und keine Dividende zahlt — die Trendstärke ist real, das Preisurteil der Firmenleitung über die eigene Aktie auch (10-K für 2025, Item 5).

MYR Group ist die seltene Kombination aus Jahrhundert-Handwerksbetrieb und Momentum-Führer: seit 1891 am Stromnetz, praktisch schuldenfrei, Rekordquartal mit 20 Prozent Wachstum, Piotroski 9 von 9 — und der KI-Stromhunger steht als Nachfragetreiber im eigenen Quartalsbericht. Dagegen stehen ein Geschäftsmodell, das zu 57 Prozent auf Festpreisen ruht und 2024 in einem einzigen Solarjahr zwei Drittel des Gewinns verlor, ein nur normal wachsender Auftragsbestand und ein Kurs beim 53-fachen nachlaufenden Gewinn, zu dem die Firmenleitung ihr eigenes Rückkaufprogramm lieber verfallen ließ. Wer hier investiert, kauft erstklassige Ausführung zu einem Preis, der Fehlerfreiheit unterstellt. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam MYRG über den Momentum-/Stage-2-Lauf unseres hauseigenen Aktien-Scanners vom 17. Juli 2026; die 22 Treffer und alle Kennzahlen tragen den Datenstand 10. Juli 2026.

- Scanner-Kennzahlen (KGV, KBV, Piotroski, Altman-Z, Fundamental-Note) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; der Margen-Einbruch 2024 ist darin nicht mehr, ein künftiger Projektunfall naturgemäß noch nicht enthalten.

- Kurs- und Bewertungsangaben datiert auf den 10. Juli 2026 (rund 487 US-Dollar, rund 7,8 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

MYR Group Inc. (Nasdaq: MYRG) aus Thornton, Colorado, ist ein Elektro-Spezialbaukonzern und seit 1891 im Stromnetzgeschäft. Das Segment Transmission & Distribution baut und wartet Hochspannungsleitungen, Umspannwerke und Verteilnetze (Umsatz 2025: 2,00 Milliarden US-Dollar), das Segment Commercial & Industrial übernimmt die Elektrik von Rechenzentren, Flughäfen, Kliniken und Fabriken (1,66 Milliarden). Konzernumsatz 2025: 3,66 Milliarden US-Dollar, Nettogewinn 118,4 Millionen.

Drei Gründe wirken zusammen: Erstens nennt der Quartalsbericht (10-Q zum 31. März 2026) den steigenden Strombedarf durch KI-Rechenzentren, Elektrifizierung und Reshoring ausdrücklich als Investitionstreiber der Kunden. Zweitens lieferte MYR nach dem Margen-Einbruch 2024 fünf immer stärkere Quartale in Folge — zuletzt plus 20 Prozent Umsatz und einen verdoppelten Nettogewinn. Drittens kaufte der Markt die Erholung: plus 171 Prozent in zwölf Monaten bis nahe ans Allzeithoch (Datenstand 10. Juli 2026).

Verluste auf Clean-Energy-Projekte (vor allem Solar) kosteten das T&D-Segment laut Geschäftsbericht (10-K für 2024) 5,5 Prozentpunkte operative Marge — verursacht durch Vertragsstreitigkeiten, Arbeits- und Projektineffizienzen, höhere Kosten und schlechtes Wetter. Der Konzern-Nettogewinn brach von 91,0 auf 30,3 Millionen US-Dollar ein, obwohl der Umsatz nur um 8 Prozent zurückging. 2025 waren die Projekte abgearbeitet, und es folgte das Rekordjahr.

Festpreisverträge standen 2025 für 57,0 Prozent des Konzernumsatzes — im Rechenzentrums-Segment C&I sogar für 84,5 Prozent. Der Geschäftsbericht (10-K für 2025) warnt selbst: Kostenüberschreitungen sind „möglicherweise nicht erstattbar". Da Gewinne nach der Cost-to-cost-Methode während des Baus auf Basis von Schätzungen verbucht werden, können Problemprojekte bereits ausgewiesene Gewinne nachträglich aufzehren — selbst im Rekordjahr 2025 kosteten negative Schätzungsänderungen 2,4 Bruttomargen-Punkte.

Sehr solide: Zum 31. März 2026 standen 163,2 Millionen US-Dollar Kasse gegen nur 9,4 Millionen Restschulden; von der 490-Millionen-Kreditlinie waren 460,5 Millionen verfügbar. Das Eigenkapital betrug 702,8 Millionen, der operative Cashflow 2025 lag bei 326,6 Millionen. Der Piotroski-F-Score erreicht mit 9 von 9 den Bestwert, der Altman-Z-Score liegt um 6,9 (Datenstand 10. Juli 2026) — weit außerhalb jeder Gefahrenzone.

Nach klassischen Maßstäben ja: Das nachlaufende Kurs-Gewinn-Verhältnis liegt um 53, das Kurs-Buchwert-Verhältnis um 11 (Datenstand 10. Juli 2026) — für einen Baukonzern mit 3,2 Prozent Nettomarge (2025) historisch hohe Werte. Auf die Analystenschätzung fürs laufende Jahr (rund 11,47 US-Dollar je Aktie) sinkt das Kurs-Gewinn-Verhältnis auf etwa 42. Zur Einordnung: Die letzten eigenen Rückkäufe der Firma (2025) liefen zu durchschnittlich 117,33 US-Dollar.

Eine Dividende zahlt MYR Group nicht — laut Quartalsbericht ist auch keine geplant. Rückkäufe gab es 2024 und 2025 für jeweils 75 Millionen US-Dollar (Durchschnittskurse 116,54 und 117,33 US-Dollar). Das im Juli 2025 aufgelegte neue 75-Millionen-Programm verfiel jedoch am 4. Februar 2026, ohne dass eine einzige Aktie gekauft wurde (10-K für 2025, Item 5) — bei fast verdreifachtem Kurs hielt sich das Management zurück.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.