Metagenomi-Aktie: der geliehene Glanz der Star-Partner — und ein Geschäft, das der Markt unter Bargeld abwertet

Metagenomi wollte mit einer neuartigen Genschere die Medizin umbauen und ging im Februar 2024 im Rampenlicht eines Moderna-Deals an die Börse. Keine drei Monate später war Moderna weg, der Partnerumsatz brach ein, ein Produktumsatz existiert bis heute nicht — und der Markt bewertet die ganze Firma inzwischen unter ihrem Bargeldbestand. Wir haben fünf SEC-Berichte gelesen und geprüft, was von einer schillernden Wissenschaft übrig bleibt, wenn man den Prospekt-Glanz der großen Namen abzieht. Keine Anlageberatung — eine nüchterne Inventur, die zwischen Labor-Faszination und Geschäftsmodell unterscheidet.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Denkfehler, der besonders bei jungen Biotech-Aktien zuschlägt, und er hat einen vornehmen Namen: Autoritäts- oder Prestige-Bias. Übersetzt heißt das: Wir schließen vom Glanz eines großen Namens auf den Wert einer kleinen Firma. »Wenn Moderna — die mit dem Corona-Impfstoff — mit denen einen Millionen-Deal schließt, dann muss die Wissenschaft ja Gold sein.« Der Name des Partners leuchtet, und sein Licht fällt auf das kleine Unternehmen, das sich in diesem Glanz sonnt. Nennen wir es den geliehenen Glanz. Das Tückische daran: Ein geliehenes Licht kann jederzeit ausgeknipst werden — und dann steht die Firma plötzlich im Dunkeln, mit ihrem eigenen, viel schwächeren Schimmer. Genau das ist bei Metagenomi (Nasdaq: MGX) passiert. Deshalb machen wir einen Deal: Bevor du dich vom Prestige der Partner oder von der faszinierenden Technik blenden lässt, lesen wir gemeinsam, was im Bericht an die US-Börsenaufsicht SEC steht. Ein Geschäftsbericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Was Metagenomi eigentlich macht

Metagenomi ist ein Gen-Editing-Biotech aus Kalifornien — und um zu verstehen, was das heißt, hilft ein Bild. Stell dir dein Erbgut, die DNA, als ein riesiges Kochbuch vor, nach dem dein Körper gebaut wird. Bei manchen Menschen ist in diesem Buch ein Tippfehler — ein einzelnes falsches Wort in einem einzigen Rezept —, und dieser Fehler macht krank. Eine Genschere ist ein winziges Werkzeug, das genau an diese Stelle im Buch fährt, das falsche Wort herausschneidet und das richtige einsetzt. Die berühmteste Genschere heißt CRISPR. Metagenomis Kniff: Statt immer dieselbe, bekannte Schere zu benutzen, durchforstet die Firma das Erbgut von Mikroben aus der Umwelt (das nennt man »Metagenomik«) nach neuen, bislang unbekannten Scheren — kleiner, präziser, für Stellen, an die die alten Werkzeuge nicht herankommen.

Das Geschäftsmodell ist das eines Medikamenten-Entwicklers, nicht das eines Werkzeug-Verkäufers: Metagenomi will aus diesen Scheren einmalige Heilbehandlungen machen. Das Vorzeigeprojekt heißt MGX-001 und richtet sich gegen die Bluterkrankheit Hämophilie A — eine einzige Gabe soll Betroffene lebenslang vor Blutungen schützen. Und ja, auch hier ist reichlich Zukunftsmusik im Spiel, samt künstlicher Intelligenz: Die Firma setzt maschinelles Lernen ein, um neue Scheren zu finden und zu verbessern. Aber merk dir diese Trennung gleich zu Beginn, sie ist der rote Faden für alles Weitere: Faszinierende Wissenschaft ist nicht dasselbe wie ein funktionierendes Geschäft. Ein Labor kann Nobelpreis-verdächtig arbeiten und trotzdem jahrelang keinen einzigen Dollar mit einem Produkt verdienen. Und genau da liegt bei Metagenomi der Hund begraben.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Bei Metagenomi ist bezeichnend, welche Filter anschlagen (Datenstand 10. Juli 2026): kein einziger Wachstums- oder Qualitätsfilter, sondern ausschließlich Schwäche- und Abwärtstrend-Warnungen — »Nahe 52-Wochen-Tief«, »Unter 50- & 200-SMA«, »Schwäche-Cluster«, »Stage 4 (Abwärtstrend)« sowie »Stan Weinstein: Stage 4« und »Stage 4b«. Übersetzt heißt das: Der Kurs steht unter seinen langfristigen Durchschnittslinien und nahe dem Tief — charttechnisch ein fallendes Messer, keine Bodenbildung. Das ist wichtig, weil der Prestige-Reflex vom Anfang gern flüstert, so eine gefallene Hoffnungsaktie »müsse ja irgendwann drehen«. Der Scanner sagt das Gegenteil: Der Markt verkauft, und er tut es aus einem Grund. Merk dir dieses Spannungsfeld: eine schuldenfreie, bar prall gefüllte Bilanz — und ein Geschäft samt Kurs, die beide nach unten zeigen. So findest du die Aktie selbst: auf boersenlotse.de im Menü „Scanner" einen der Filter öffnen und die Zeile MGX suchen.

Die Zahlen: viel Kasse, kein Produktumsatz, tiefrote Verluste

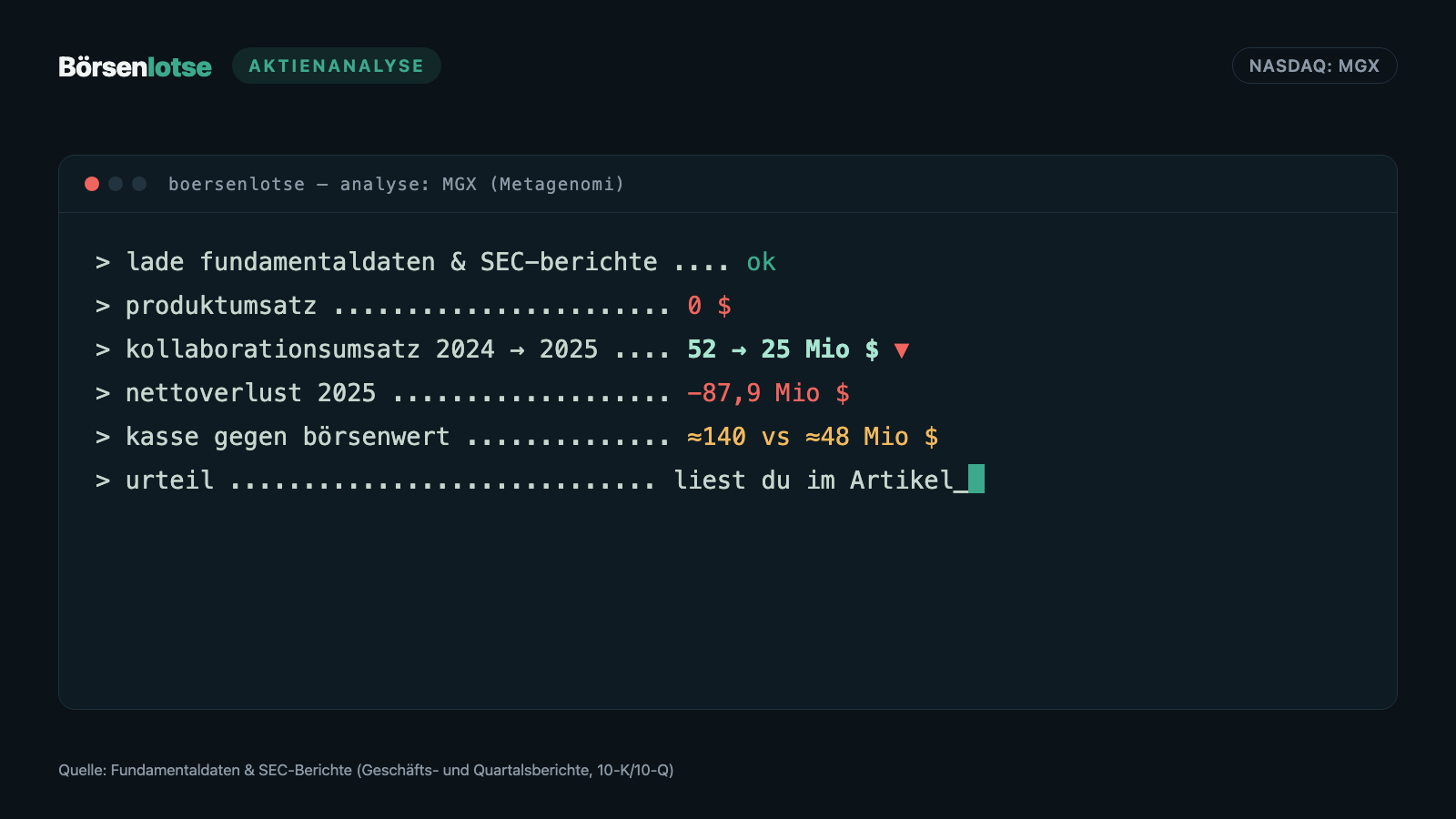

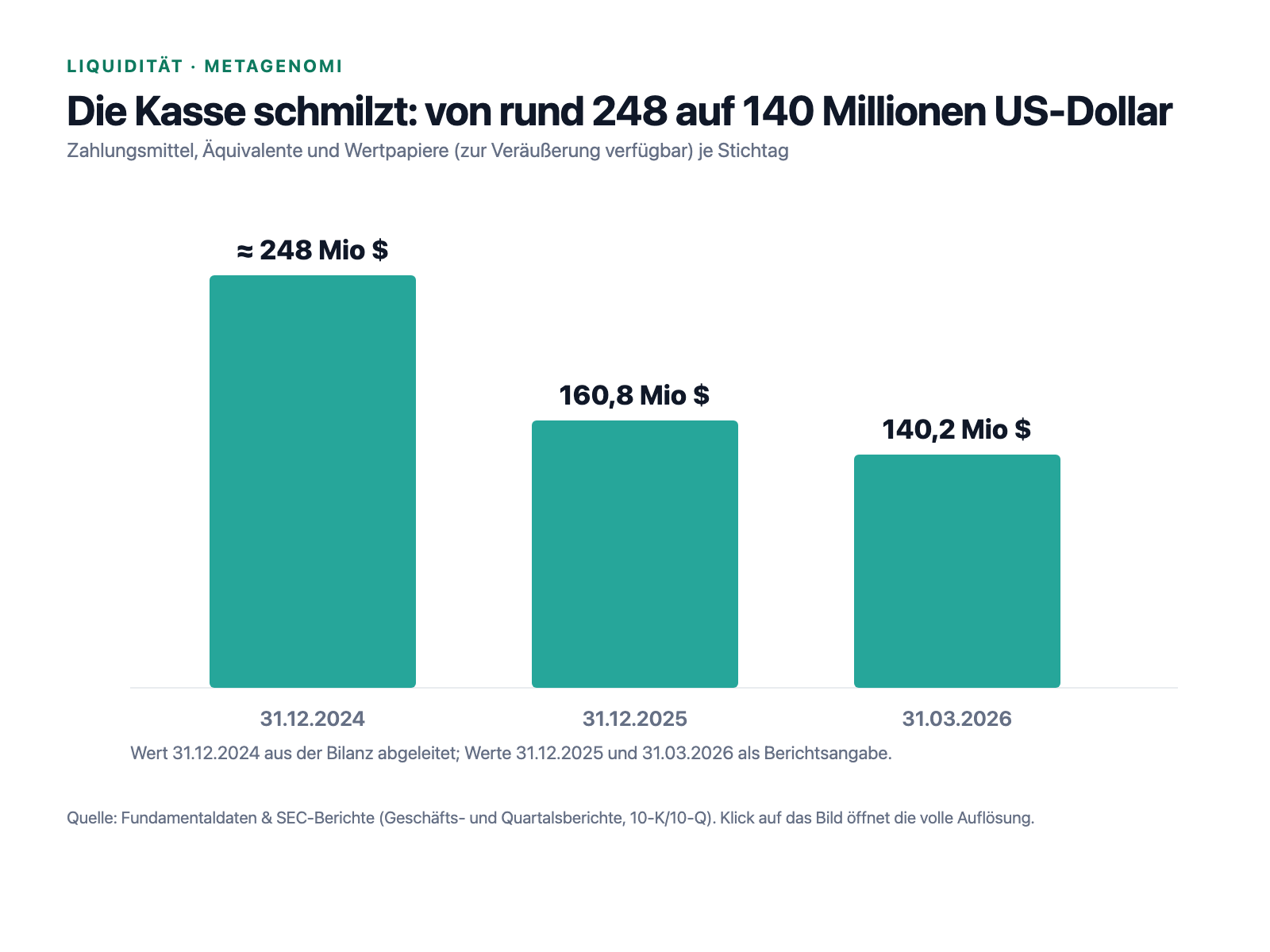

Fangen wir mit dem an, was tatsächlich beeindruckt — der Bilanz. Metagenomi hat beim Börsengang im Februar 2024 und in den Runden davor so viel Geld eingesammelt, dass die Kriegskasse noch immer gut gefüllt ist: 140,2 Millionen US-Dollar an Zahlungsmitteln, Äquivalenten und Wertpapieren zum 31. März 2026, keine Bankschulden, ein Eigenkapital von rund 159 Millionen US-Dollar (31.12.2025). Für eine Firma mit 37,6 Millionen Aktien sind das rund 3,70 US-Dollar Bargeld je Aktie. Das Problem ist alles, was unter dem Strich »Kasse« steht.

Man sieht es sofort: Die Kasse ist üppig, aber sie ist kein Tresor, sie ist ein Abfluss. Denn auf der Ertragsseite steht eine ungewöhnliche Null. Metagenomi macht keinen Produktumsatz — es hat noch nie eine Behandlung verkauft. Die einzigen Erlöse sind Kollaborationsumsätze: Geld von Partnern für gemeinsame Forschung. Und diese Erlöse schrumpfen dramatisch, während der Verlust wächst.

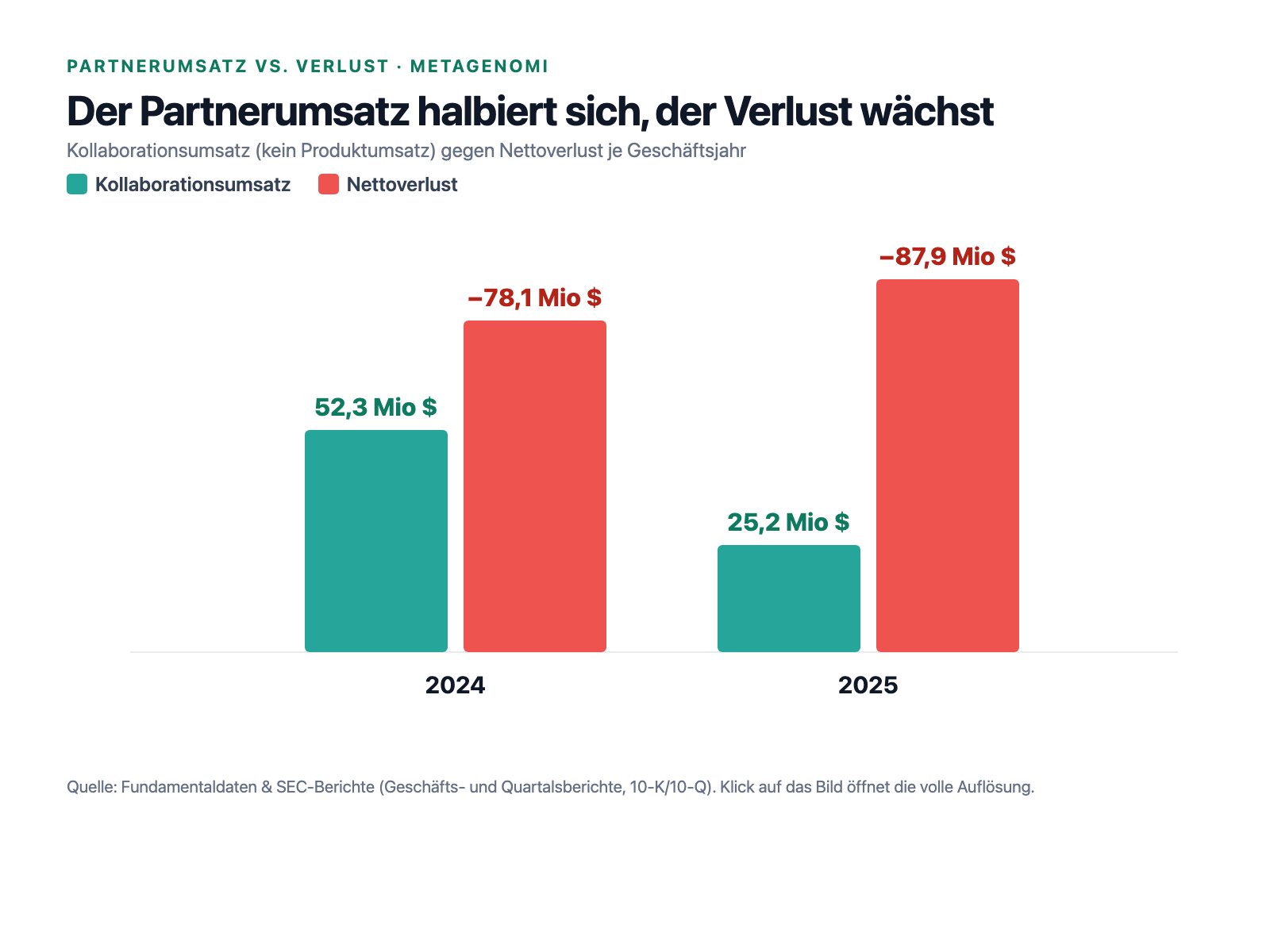

Der Kollaborationsumsatz fiel von 52,3 Millionen US-Dollar (2024) auf 25,2 Millionen (2025), der Nettoverlust stieg von 78,1 auf 87,9 Millionen. Anders gesagt: Metagenomi nahm 2025 nur einen Bruchteil dessen ein, was es verbrannte. Das ist kein Betrieb, der knapp die Gewinnschwelle verpasst — das ist ein Forschungslabor, das sich vollständig aus seiner Kasse finanziert. Und genau deshalb kommen jetzt die drei unbequemen Wahrheiten.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Vorzeige-Partner ist weg — und wird zum Gerichtsfall

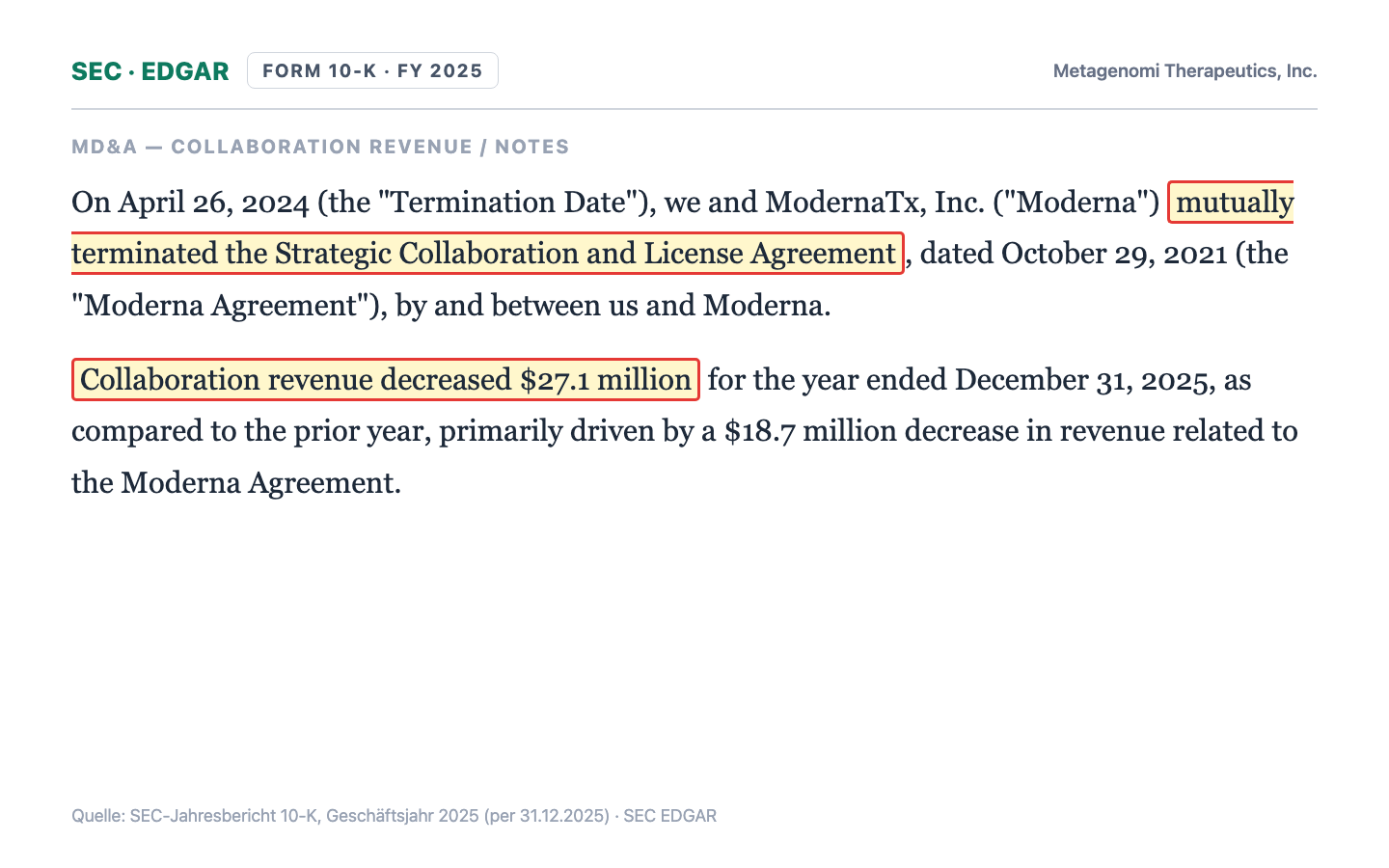

Der Börsengang im Februar 2024 gelang auch deshalb, weil ein großer Name im Prospekt stand: Moderna. Doch der Glanz war geliehen — und wurde schnell zurückgefordert. Der Geschäftsbericht nennt das Datum nüchtern:

„On April 26, 2024 (the ‚Termination Date'), we and ModernaTx, Inc. (‚Moderna') mutually terminated the Strategic Collaboration and License Agreement, dated October 29, 2021. […] Collaboration revenue decreased $27.1 million for the year ended December 31, 2025, as compared to the prior year, primarily driven by a $18.7 million decrease in revenue related to the Moderna Agreement."

Übersetzung: „Am 26. April 2024 (dem ‚Beendigungsdatum') haben wir und die ModernaTx, Inc. (‚Moderna') die am 29. Oktober 2021 geschlossene strategische Kooperations- und Lizenzvereinbarung einvernehmlich beendet. […] Der Kollaborationsumsatz sank im Geschäftsjahr 2025 gegenüber dem Vorjahr um 27,1 Millionen US-Dollar, vor allem getrieben durch einen Rückgang von 18,7 Millionen bei den Erlösen aus der Moderna-Vereinbarung."

— Metagenomi Therapeutics, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, MD&A / Notes

Gut zwei Monate nach dem Börsengang war der prominenteste Partner also wieder verschwunden. Metagenomi gewann dadurch zwar die Rechte an eigenen Technologien zurück — aber die Umsatzquelle versiegte. Und es kommt dicker: Anleger werfen dem Unternehmen vor, der Börsenprospekt habe die Moderna-Partnerschaft zu optimistisch dargestellt. Die Sammelklage Vreeland v. Metagenomi Inc. wirft dem Vorstand vor, in den Emissionsunterlagen von Januar/Februar 2024 »irreführende Aussagen« über die Moderna-Kollaboration gemacht zu haben; ein Antrag auf Klageabweisung war zum Analyse-Zeitpunkt noch offen. Merke: Wenn der geborgte Glanz eines Star-Partners in einer Aktionärsklage endet, war er selten so viel wert, wie er zum Börsengang schien. Der verbliebene große Partner heißt übrigens Ionis Pharmaceuticals (Programme unter anderem gegen erhöhte Blutfette und erblichen Bluthochdruck) — die einzige Säule, die den Kollaborationsumsatz künftig noch tragen kann.

Unbequeme Wahrheit Nr. 2: Noch kein einziger Dollar aus Produkten — der Hoffnungsträger steht im Affenversuch

Das ist der Kern des Ganzen. Eine Firma kann eine grandiose Technologie besitzen und trotzdem meilenweit von einem Geschäft entfernt sein. Metagenomi sagt es im Bericht selbst, ohne Beschönigung:

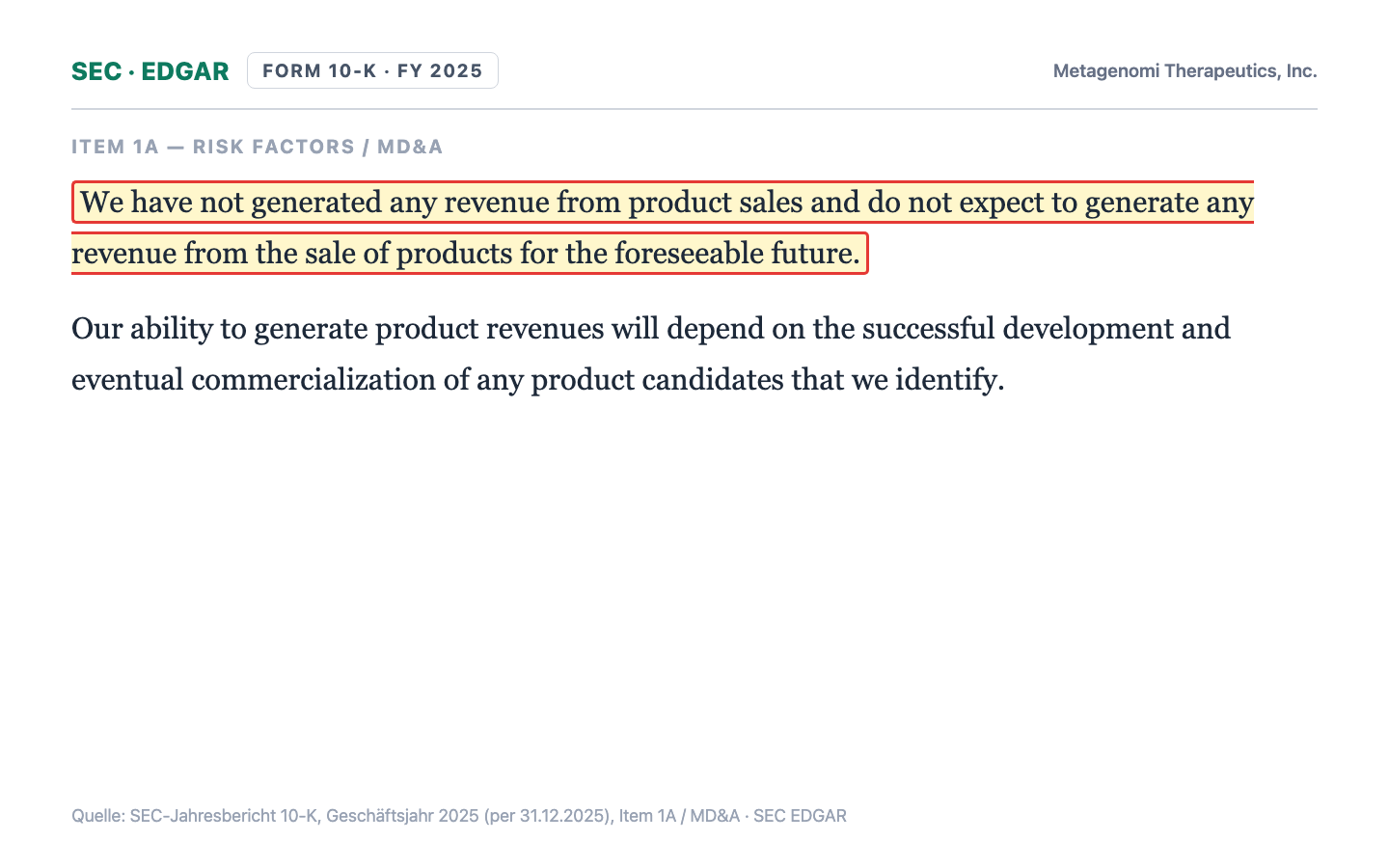

„We have not generated any revenue from product sales and do not expect to generate any revenue from the sale of products for the foreseeable future."

Übersetzung: „Wir haben keinerlei Umsatz aus Produktverkäufen erzielt und erwarten auf absehbare Zeit auch keine Umsätze aus dem Verkauf von Produkten."

— Metagenomi Therapeutics, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors / MD&A

Wie weit weg das Geschäft ist, zeigt der Stand des Leitprogramms MGX-001: Die »kurative«, also heilende Wirkung ist bislang in nicht-menschlichen Primaten gezeigt worden — also im Tierversuch, nicht am Menschen. Zwischen einem überzeugenden Affenversuch und einem zugelassenen, verkäuflichen Medikament liegen bei Gentherapien typischerweise viele Jahre klinischer Studien, dreistellige Millionenbeträge und ein erhebliches Scheiterrisiko. Der Prestige-Reflex vom Anfang übersetzt »beeindruckende Primaten-Daten« gern sofort in »bald ein Blockbuster«. Der Bericht übersetzt es nüchtern in »auf absehbare Zeit keine Produktumsätze«. Genau diese Lücke zwischen Labor und Ladentisch ist es, die der Markt bepreist.

Unbequeme Wahrheit Nr. 3: Die Kasse schmilzt — und der Umbau kostete ein Viertel der Belegschaft

Jetzt zur Geschwindigkeit, mit der der Eiswürfel schmilzt. Der Geschäftsbericht beziffert Verlust und aufgelaufenes Minus, und er beschreibt, wie der neue Vorstand darauf reagierte:

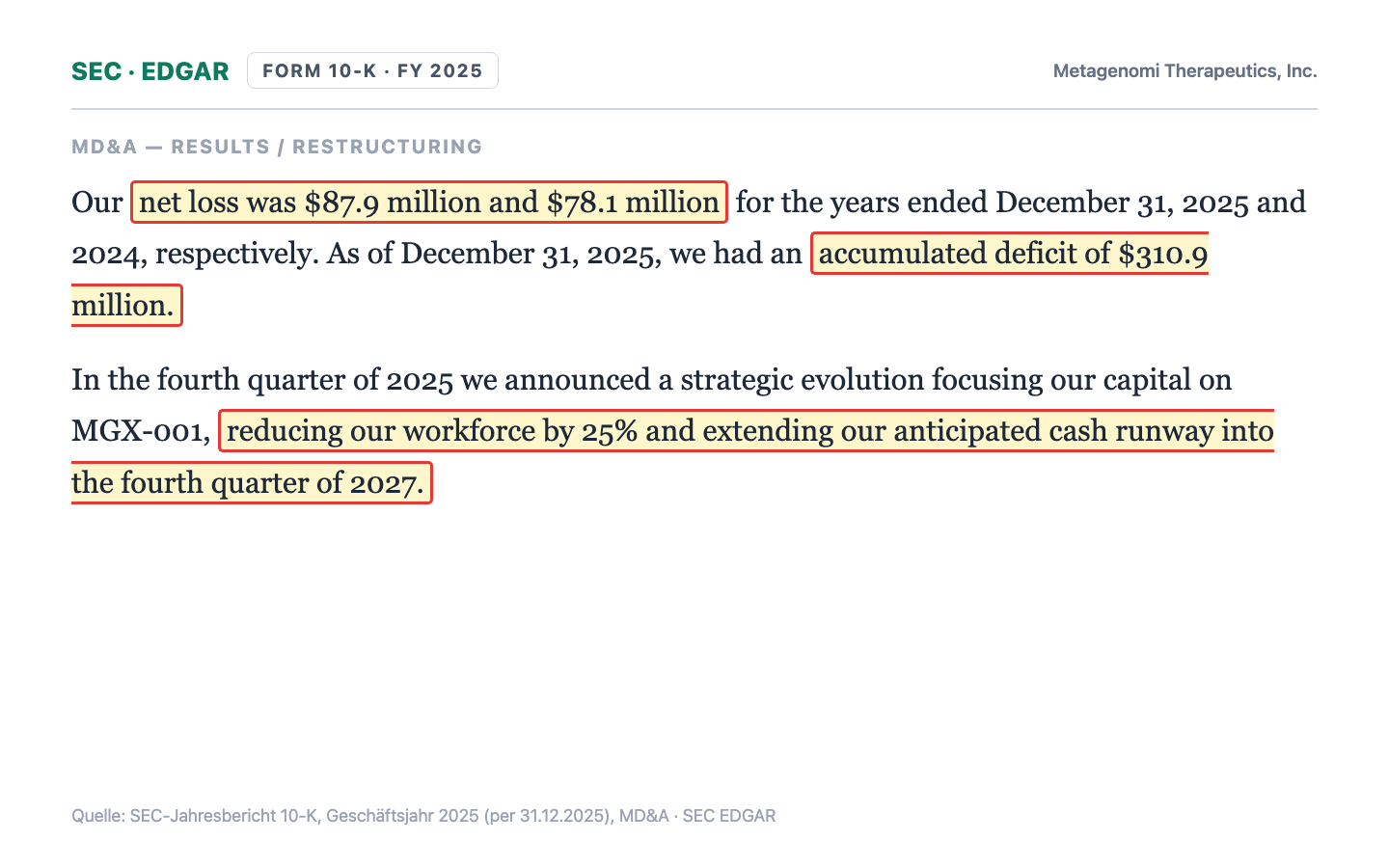

„Our net loss was $87.9 million and $78.1 million for the years ended December 31, 2025 and 2024, respectively. As of December 31, 2025, we had an accumulated deficit of $310.9 million. […] [We are] reducing our workforce by 25% and extending our anticipated cash runway into the fourth quarter of 2027."

Übersetzung: „Unser Nettoverlust betrug 87,9 Millionen bzw. 78,1 Millionen US-Dollar für die Geschäftsjahre 2025 und 2024. Zum 31. Dezember 2025 hatten wir einen aufgelaufenen Verlust von 310,9 Millionen US-Dollar. […] [Wir] reduzieren unsere Belegschaft um 25 Prozent und verlängern unsere voraussichtliche Kassenreichweite bis in das vierte Quartal 2027."

— Metagenomi Therapeutics, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, MD&A — Liquidity and Capital Resources

Rechne den Eiswürfel nach: Ende 2024 lag die Liquidität bei rund 248 Millionen US-Dollar, Ende 2025 noch bei 160,8 Millionen, zum 31. März 2026 bei 140,2 Millionen. In gut einem Jahr ist mehr als ein Drittel weggeschmolzen. Der operative Mittelabfluss lag 2025 bei 88,9 Millionen US-Dollar; der aufgelaufene Verlust stieg bis zum 31. März 2026 weiter auf 333,9 Millionen. Im November 2025 zog ein neuer Vorstandschef (Jian Irish) die Reißleine: 25 Prozent weniger Personal, Fokussierung aller Mittel auf MGX-001 — und dadurch, so das Unternehmen, eine Kassenreichweite »bis in das vierte Quartal 2027«. Das ist die gute Nachricht in der schlechten: Es droht keine akute Zahlungsunfähigkeit. Die schlechte Nachricht in der guten: Ein Viertel der Belegschaft zu entlassen, ist kein Zeichen von Stärke, sondern der Preis dafür, überhaupt genug Zeit zu kaufen, um das erste Medikament in Menschen zu testen.

Bewertung — was »billiger als die Kasse« hier wirklich heißt

Zurück zum Prestige-Reflex vom Anfang, jetzt mit dem Taschenrechner. Rein optisch ist Metagenomi ein Traum für Schnäppchenjäger: Zur Jahresmitte 2026 bringt die Firma nur rund 48 Millionen US-Dollar auf die Börsenwaage, hält aber 140,2 Millionen US-Dollar an Zahlungsmitteln und Wertpapieren und hat keine Bankschulden. Der Unternehmenswert ist damit klar negativ — der Markt bewertet nicht nur das operative Geschäft mit weniger als null, er zieht von der Kasse sogar noch etwas ab. Der Kurs-Buchwert liegt bei rund 0,33, du zahlst also ein Drittel des bilanziellen Eigenkapitals. Klingt nach geschenkt.

Der Haken: Ein negativer Unternehmenswert ist kein Geschenk, sondern ein Urteil. Der Markt sagt damit nicht »diese Firma ist zu billig«, sondern »dieses Geschäft verbrennt die Kasse, ohne dass ihm bisher ein Produktumsatz gegenübersteht — also traue ich der Rückzahlung nicht«. Ob dieses Urteil zu hart ist, hängt an einer einzigen Frage: Schafft es MGX-001 in die Klinik und dort zum Erfolg, bevor der Eiswürfel bedrohlich klein wird? Und hier ist der entscheidende Unterschied zu manch anderer Aktie unter Kassenwert: Bei Metagenomi gibt es keinen Rettungsanker von außen. Unsere Durchsicht der Pflichtmeldungen fand keinen aktivistischen Großinvestor (kein Schedule 13D, nur zwei passive Melder nach Schedule 13G), keine »Gift-Pille«, keine angekündigte Prüfung strategischer Alternativen und kein Übernahmeangebot — nichts, was einen Boden unter den Kurs ziehen würde. Der Discount ist also kein Übernahmesignal, sondern eine reine Wette auf die eigene Wissenschaft, abgesichert nur durch einen Bargeldpolster, der bis Ende 2027 reicht. Wie schwer eine pralle Biotech-Kasse wiegt, wenn alles an einem einzigen klinischen Ereignis hängt, haben wir bei Pliant Therapeutics seziert; und dass »Börsenwert unter Kasse« allein noch lange kein Kaufargument ist, zeigt der Fall XBiotech.

Chancen und Risiken auf einen Blick

Was für Metagenomi spricht:

- Schuldenfreie Kasse: 140,2 Millionen US-Dollar Zahlungsmittel, Äquivalente und Wertpapiere (31.03.2026), rund 159 Millionen Eigenkapital, keine Bankschulden — Reichweite laut Unternehmen bis ins vierte Quartal 2027, also kein akutes Insolvenzrisiko.

- Der Markt bewertet das operative Geschäft mit weniger als null (negativer Unternehmenswert, Kurs-Buchwert rund 0,33): Gelingt MGX-001 der Sprung in die Klinik, ist die Fallhöhe nach oben groß.

- Echte, neuartige Technologie: eine breite Palette selbst entdeckter Genscheren aus der Metagenomik, ermutigende Primaten-Daten für MGX-001 (Hämophilie A) und ein noch aktiver Partner in Ionis Pharmaceuticals.

- Neuer Vorstand mit Kapitaldisziplin: Fokussierung auf das aussichtsreichste Programm, 25 Prozent Kostensenkung — ein Management, das die Kasse strecken will, statt sie zu verstreuen.

Was dagegen spricht:

- Kein Produktumsatz — und laut eigenem Bericht auf absehbare Zeit auch keiner. Der Kollaborationsumsatz halbierte sich 2025 auf 25,2 Millionen US-Dollar, seit der Partner Moderna ausgestiegen ist.

- Struktureller Verlustbringer: 87,9 Millionen US-Dollar Nettoverlust und 88,9 Millionen operativer Cash-Burn 2025, 310,9 Millionen aufgelaufener Verlust (31.12.2025), 333,9 Millionen (31.03.2026) — der Eiswürfel schmilzt zügig.

- Der Hoffnungsträger MGX-001 steht erst im Tierversuch; bis zu einem verkäuflichen Medikament liegen Jahre klinischer Studien mit erheblichem Scheiterrisiko und wahrscheinlichem weiteren Kapitalbedarf (Verwässerungsgefahr — dein Anteil am Kuchen kann kleiner werden, wenn neue Aktien ausgegeben werden).

- Ein anhängiger Wertpapier-Rechtsstreit (Vreeland v. Metagenomi) um die Darstellung der Moderna-Partnerschaft im Börsenprospekt — Ausgang offen.

- Charttechnisch ein fallendes Messer: sechs Schwäche- und Abwärtstrend-Filter, nahe dem 52-Wochen-Tief, seit dem Börsengang rund 92 Prozent verloren — und kein Aktivist, keine Gift-Pille, kein Übernahmeangebot, das einen Boden zöge.

Ein menschliches Fazit

Erinnerst du dich an den geliehenen Glanz vom Anfang — den Impuls, vom großen Namen eines Partners und von faszinierender Wissenschaft auf den Wert einer kleinen Firma zu schließen? Nach dem Blick in die Berichte weißt du jetzt, warum das hier trügt. Der prominenteste Partner, Moderna, war gut zwei Monate nach dem Börsengang wieder weg, und was er an Umsatz mitbrachte, verschwand mit ihm. Was bleibt, ist eine zweifellos beeindruckende Technologie — und ein Geschäft, das noch keinen einzigen Dollar mit einem Produkt verdient hat und dessen Hoffnungsträger erst im Affenversuch steht.

Die andere Seite der Wahrheit: Metagenomi ist keine Luftnummer. Die Wissenschaft ist real und neuartig, die Bilanz ist schuldenfrei und bar gut gefüllt, das Management hat die Kosten gestrafft und sich auf sein bestes Programm fokussiert. Wer daran glaubt, dass aus MGX-001 eine einmalige Heilung für Bluter wird, für den ist diese Aktie eine Wette auf die Klinik mit eingebautem Zeitpuffer: Die Kasse verschafft Zeit bis Ende 2027. Nur ist Zeit nicht dasselbe wie ein Medikament — und Wissenschaft nicht dasselbe wie ein Geschäft.

Anders als bei manch anderer Aktie unter Kassenwert kämpft hier auch niemand von außen um das Geld: kein Aktivist, keine Übernahme, kein Kurs-Boden. Der tiefe Abschlag auf die eigene Kasse ist damit kein verstecktes Kaufsignal, sondern die ehrliche Skepsis des Marktes gegenüber einer binären Wette. Sie kann sich vervielfachen, wenn MGX-001 überzeugt — oder weiter zerbröseln, wenn die Kasse schmilzt, ohne dass ein klinischer Erfolg kommt.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest — nicht auf ein Schnäppchen, sondern auf den Ausgang eines langen wissenschaftlichen Rennens. Achte nicht auf den Kassen-Rabatt allein, sondern auf drei Dinge: ob MGX-001 den Sprung in die klinische Prüfung am Menschen schafft, wie schnell die 140 Millionen weiter abschmelzen — und ob der verbliebene Partner Ionis liefert.

Quellen

- Metagenomi Therapeutics, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (per 31.12.2025, eingereicht 05.03.2026)

- Metagenomi Therapeutics, Inc. — SEC-Quartalsbericht 10-Q (per 31.03.2026, eingereicht 11.05.2026)

- Metagenomi Therapeutics, Inc. — Einladung/Proxy DEF 14A vom 27.04.2026 (Governance, CEO-Wechsel, Board)

- Metagenomi, Inc. — SEC-Meldung 8-K vom 12.11.2025 (Q3-Ergebnisse, neuer CEO + 25-%-Restrukturierung, MGX-001-Daten) und 8-K vom 12.01.2026 (Umbenennung in Metagenomi Therapeutics, Inc.).

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Bilanz & Liquidität positiv

- Schuldenfreie Kasse: 140,2 Millionen US-Dollar Zahlungsmittel, Äquivalente und Wertpapiere (31.03.2026), rund 159 Millionen Eigenkapital, keine Bankschulden. Laut Unternehmen reicht das nach dem Sparprogramm bis ins vierte Quartal 2027; eine akute Zahlungsunfähigkeit droht nicht.

- Geschäftsmodell & Technologie neutral

- Neuartige, eigenständige Genscheren-Plattform aus der Metagenomik mit ermutigenden Primaten-Daten für MGX-001 (Hämophilie A) und einem noch aktiven Partner (Ionis). Die Wissenschaft ist real — aber sie ist Jahre von einem verkäuflichen Produkt entfernt. Faszination ersetzt kein Geschäftsmodell.

- Umsatz & Wachstum negativ

- Kein Produktumsatz — und laut eigenem Bericht auf absehbare Zeit auch keiner. Der einzige Erlös, Kollaborationszahlungen, halbierte sich 2025 auf 25,2 Millionen US-Dollar, seit der Partner Moderna 2024 ausgestiegen ist. Das ist keine Umsatzbasis, sondern ein versiegender Nebenfluss.

- Verlust & Cash-Burn negativ

- Struktureller Verlustbringer: 87,9 Millionen US-Dollar Nettoverlust und 88,9 Millionen operativer Cash-Burn 2025, 310,9 Millionen aufgelaufener Verlust (31.12.2025), 333,9 Millionen (31.03.2026). Der Umbau mit 25 Prozent Personalabbau streckt die Kasse, beseitigt den Burn aber nicht.

- Bewertung & Kurs neutral

- Negativer Unternehmenswert und Kurs-Buchwert rund 0,33 wirken wie ein Schnäppchen — sind aber das Markturteil »Wert wird verbrannt, ohne dass Produktumsatz gegensteht«. Charttechnisch ein fallendes Messer nahe dem 52-Wochen-Tief, rund 92 Prozent unter dem Ausgabepreis.

- Sonderlage & Governance neutral

- Anders als bei manchem Biotech unter Kassenwert gibt es keinen externen Rettungsanker: kein aktivistischer Großinvestor (kein Schedule 13D, nur 2x passives Schedule 13G), keine Gift-Pille, keine Strategic-Review, kein Übernahmeangebot. Belastend wirkt die Aktionärsklage (Vreeland v. Metagenomi) um die Moderna-Darstellung im Börsenprospekt; Ausgang offen.

Metagenomi ist ein Gen-Editing-Pionier mit schuldenfreier, bar gut gefüllter Bilanz, der unter seinem eigenen Kassenbestand notiert (negativer Unternehmenswert). Das ist aber kein Schnäppchen, sondern ein Markturteil: Es gibt keinen Produktumsatz, der Partnerumsatz halbierte sich nach dem Moderna-Aus auf 25,2 Millionen US-Dollar, jährlich verbrennen rund 89 Millionen aus der Kasse, und der Hoffnungsträger MGX-001 steht erst im Tierversuch. Ein neuer Vorstand hat mit 25 Prozent Stellenabbau die Reichweite bis Ende 2027 gestreckt. Anders als bei anderen Aktien unter Kassenwert fehlt jeder externe Boden — kein Aktivist, keine Übernahme. Ein Kauf ist damit eine spekulative Wette auf die eigene Wissenschaft, keine Value-Sicherheit. Keine Anlageberatung.

Bitte beachten

- Liquiditätsangaben datiert: 140,2 Millionen US-Dollar (Zahlungsmittel, Äquivalente und zur Veräußerung verfügbare Wertpapiere) zum 31.03.2026; 160,8 Millionen zum 31.12.2025. Der Wert zum 31.12.2024 (rund 248 Millionen) ist aus der Bilanz des 10-K abgeleitet (Zahlungsmittel/Äquivalente plus kurzfristige Wertpapiere) und dient im Kassen-Chart als Ausgangspunkt.

- Kurs- und Bewertungsangaben datiert auf Mitte 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument. Der Börsenwert von rund 48 Millionen US-Dollar bezieht sich auf die rund 37,6 Millionen ausstehenden Aktien; daraus ergeben sich rund 3,70 US-Dollar Bargeld je Aktie.

- Sonderlagen-Screening (dokumentiert, evergreen): kein Schedule 13D (Aktivist), nur zwei Schedule-13G-Meldungen passiver Institutioneller aus dem Jahr 2024; keine »Gift-Pille«/kein Rights Plan, keine angekündigte Prüfung strategischer Alternativen, kein Nasdaq-Mindestpreis-/Delisting-Bescheid, kein Reverse Merger. Special Situation ist allein die operative Restrukturierung (neuer CEO Jian Irish, 25 Prozent Personalabbau, Fokus auf MGX-001, angekündigt am 11.11.2025) samt Umbenennung in Metagenomi Therapeutics, Inc. am 12.01.2026.

- Rechtsstreit: Die Wertpapier-Sammelklage Vreeland v. Metagenomi Inc. (No. 5:24-cv-06765) wirft Vorstand und einzelnen Verwaltungsräten vor, in den Emissionsunterlagen von Januar/Februar 2024 irreführende Angaben zur Moderna-Kollaboration gemacht zu haben (Section 11/15 Securities Act). Ein Antrag der Beklagten auf Klageabweisung war zum Analyse-Zeitpunkt (10.07.2026) anhängig; ein Urteil lag nicht vor.

- KI-Einstufung: »Nutzt KI«. Der Geschäftsbericht 2025 belegt operativen Einsatz von maschinellem Lernen und KI zur Entdeckung und Verbesserung der Genscheren (Item 1 Business) sowie die Einbindung von KI-Lösungen in die Plattform (Item 1A). KI ist kein eigenes Produkt und keine Umsatzquelle.

Häufige Fragen

Metagenomi (Nasdaq: MGX) ist ein In-vivo-Genom-Editing-Biotech aus Emeryville, Kalifornien. Die Firma durchsucht das Erbgut von Umweltmikroben (»Metagenomik«) nach neuartigen Genscheren und entwickelt daraus einmalige Heilbehandlungen für Erbkrankheiten. Leitprogramm ist MGX-001 gegen die Bluterkrankheit Hämophilie A. Ein zugelassenes Produkt gibt es noch nicht; MGX-001 wurde bislang im Tierversuch (nicht-menschliche Primaten) getestet.

Zur Jahresmitte 2026 kostet Metagenomi an der Börse rund 48 Millionen US-Dollar, hält aber 140,2 Millionen US-Dollar an Zahlungsmitteln und Wertpapieren ohne Bankschulden (Stand 31.03.2026) — der Unternehmenswert ist damit negativ. Der Markt drückt so aus, dass das Geschäft die Kasse verbrennt, ohne dass ein Produktumsatz gegenübersteht: 2025 waren es 88,9 Millionen US-Dollar operativer Mittelabfluss bei null Produktumsatz.

Nur auf den ersten Blick. Auf die Kasse gerechnet wirkt sie billig (Kurs-Buchwert rund 0,33), doch es gibt keinen Produktumsatz und der einzige Erlös — Kollaborationszahlungen von Partnern — halbierte sich 2025 auf 25,2 Millionen US-Dollar. Ein Kauf ist keine sichere Value-Wette, sondern eine spekulative Wette darauf, dass das Leitprogramm MGX-001 den langen Weg durch die klinischen Studien schafft, bevor die Kasse aufgebraucht ist.

Das Unternehmen erklärt im Geschäftsbericht, seine Zahlungsmittel und Wertpapiere reichten nach dem Sparprogramm vom November 2025 »bis in das vierte Quartal 2027«. Beim operativen Mittelabfluss von zuletzt rund 80 bis 90 Millionen US-Dollar pro Jahr und 140,2 Millionen Liquidität (31.03.2026) ist das plausibel. Eine akute Insolvenzgefahr besteht nicht — die Kasse verschafft Zeit, aber keine Gewinne, und danach wird sehr wahrscheinlich frisches Kapital nötig.

Metagenomi und Moderna beendeten ihre 2021 geschlossene Kooperation am 26. April 2024 einvernehmlich — gut zwei Monate nach dem Börsengang. Der Kollaborationsumsatz fiel dadurch von 52,3 (2024) auf 25,2 Millionen US-Dollar (2025). Zusätzlich läuft eine Aktionärsklage (Vreeland v. Metagenomi), die dem Börsenprospekt eine zu optimistische Darstellung der Moderna-Partnerschaft vorwirft; der Ausgang war zum Analyse-Zeitpunkt offen. Verbliebener Großpartner ist Ionis Pharmaceuticals.

Metagenomi nutzt KI, verkauft sie aber nicht. Die Firma setzt laut Geschäftsbericht maschinelles Lernen und künstliche Intelligenz ein, um ihre Genscheren zu entdecken und zu verbessern, und bindet KI-Lösungen in ihre Plattform ein. Umsatz erzielt sie damit jedoch nicht — KI ist ein Werkzeug in der Forschung, kein eigenes Produkt. In unserer KI-Einstufung ist Metagenomi deshalb als »Nutzt KI« eingestuft.

Nein. Unsere Durchsicht der SEC-Pflichtmeldungen fand keinen aktivistischen Großinvestor (kein Schedule 13D, nur zwei passive Melder nach Schedule 13G von 2024), keine »Gift-Pille«, keine angekündigte Prüfung strategischer Alternativen und kein Übernahmeangebot. Der Abschlag auf die Kasse ist damit kein Übernahmesignal, sondern das Urteil des Marktes über eine binäre Wissenschafts-Wette.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.