MACOM-Aktie: alle Instrumente auf Grün — bis auf das Preisschild

MACOM baut die Spezial-Chips, ohne die weder KI-Rechenzentren noch Radaranlagen funktionieren. Der Umsatz wuchs im Geschäftsjahr 2025 um 32,6 Prozent, die Bilanz ist eine Festung, unser hauseigener Aktien-Scanner meldet 18 Treffer — fast alles leuchtet grün. Wir haben trotzdem die SEC-Berichte gelesen: ein 193-Millionen-Dollar-Verlust aus dem Tausch der eigenen Wandelanleihen, 34 Prozent Umsatz aus China, 57 Prozent von zehn Kunden — und eine Bewertung von rund 29 Jahresumsätzen. Keine Anlageberatung — nur alle Instrumente auf einen Blick, auch das rote.

Piloten haben ein eisernes Gesetz: Trau deinen Instrumenten, nicht deinem Gefühl. Anleger haben es sich abgeschaut — und genau da wartet eine der leisesten Psychofallen der Börse. Denn wenn alle Anzeigen grün leuchten, fühlt sich jeder Preis richtig an. Bei MACOM Technology Solutions leuchtet wirklich fast alles: Der Umsatz wächst seit sechs Quartalen, die Bruttomarge liegt über 54 Prozent, die Bilanz hält mehr Geld als Schulden, die Aktie gehört zu den stärksten des Marktes, und die Firma sitzt mit ihren Chips an zwei Jahrhundert-Trends gleichzeitig — KI-Rechenzentren und Aufrüstung. Unser hauseigener Aktien-Scanner meldet 18 Treffer. Wer da nicht kauft, fühlt sich schnell wie der Einzige, der das Offensichtliche verpasst. Nennen wir dieses Gefühl beim Namen: die Grün-Illusion — die Annahme, dass viele gute Anzeigen einen hohen Preis automatisch rechtfertigen. Deshalb machen wir einen Deal: Bevor du auch nur eine Aktie von MACOM (NASDAQ: MTSI) anfasst, schauen wir gemeinsam auf alle Instrumente — auch auf die, die nicht im Werbeprospekt stehen, sondern in den Berichten an die US-Börsenaufsicht SEC. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei MACOM zeigt er neben viel Grün ein Instrument, das tief im roten Bereich steht. Am Ende entscheidest du selbst.

Was MACOM eigentlich macht

MACOM baut die Übersetzer zwischen der physischen und der digitalen Welt. Wenn Daten als Lichtblitz durch eine Glasfaser rasen oder als Funkwelle von einer Radarantenne zurückkehren, braucht es Spezial-Chips, die diese Signale erzeugen, verstärken, sauber halten und wieder einfangen — analoge Hochfrequenz-, Optik- und Photonik-Halbleiter. Genau die fertigt MACOM seit Jahrzehnten (die Wurzeln der früheren M/A-COM reichen über 70 Jahre zurück), mit rund 2.000 Beschäftigten, davon etwa 800 in der Entwicklung, und mehr als 6.000 Endkunden. Anders als reine Chip-Designer betreibt MACOM eigene Fabriken: in Lowell (Massachusetts), im Research Triangle Park (North Carolina, 2025 von Wolfspeed übernommen), in Ann Arbor (Michigan) und in Frankreich. Die Fabrik in Lowell trägt den »Trusted Foundry«-Status des US-Verteidigungsministeriums — eine Art Sicherheits-Siegel des Pentagon, das nur Herstellern mit höchster Prozess-Integrität verliehen wird und im Militärgeschäft ein echter Wettbewerbsvorteil ist.

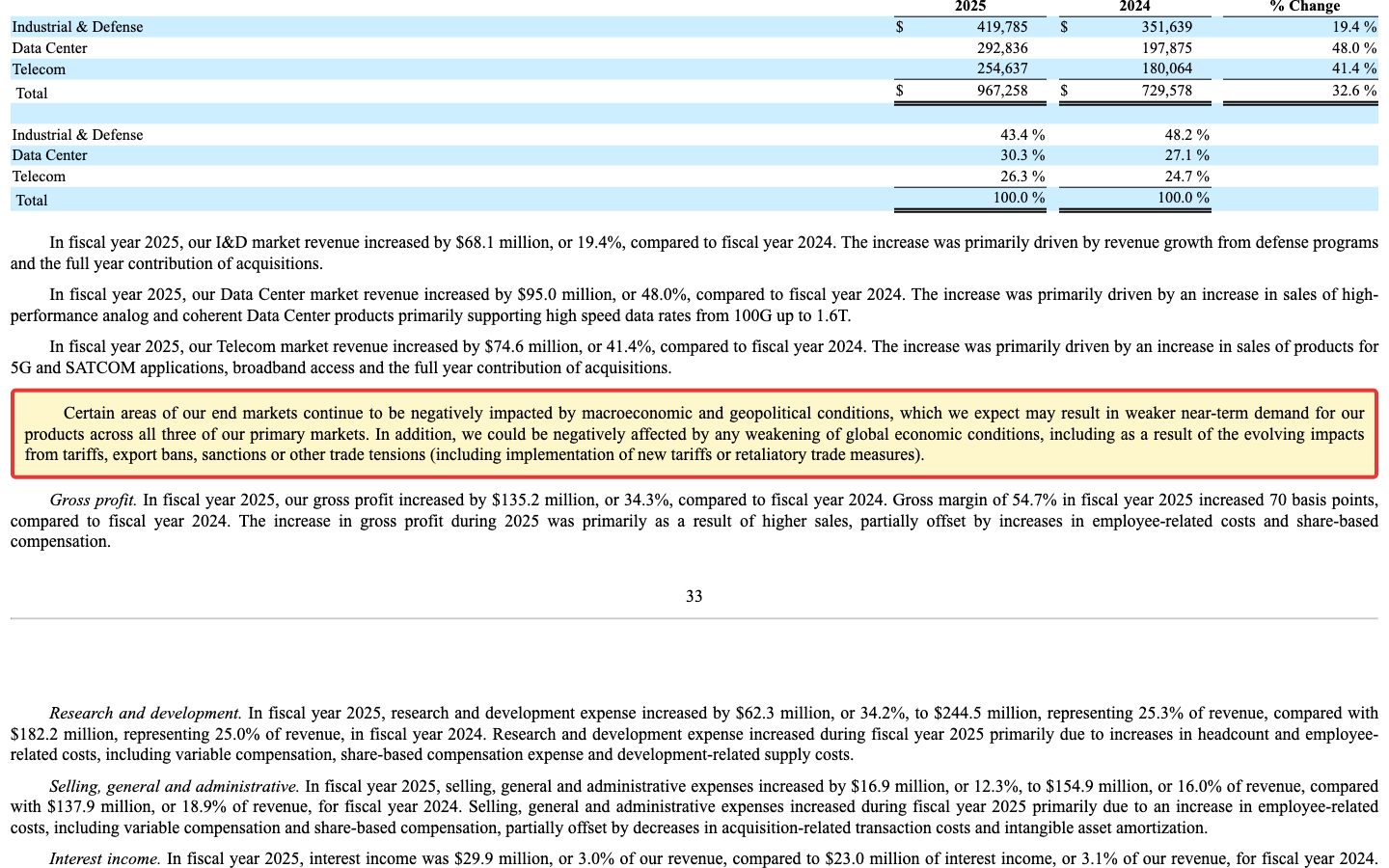

Verkauft wird in drei Endmärkte, und alle drei wachsen: Industrie & Verteidigung (43 Prozent des Umsatzes im Geschäftsjahr 2025: Radar, elektronische Kampfführung, Raketen-Suchköpfe, Satelliten, Medizintechnik), Data Center (30 Prozent: die Chip-Bausteine, mit denen Rechenzentren ihre Datenströme durch Glasfasern jagen) und Telekom (26 Prozent: 5G, Glasfaser-Anschlüsse, Satellitenkommunikation). Der Jahresbericht beschreibt den Data-Center-Markt — den Wachstumsmotor — so:

„Data Center. The Data Center market supports applications like artificial intelligence (AI), Machine Learning and high performance computing demand from Data Center operators for faster data transmission speeds at lower power and latency is growing rapidly. To solve these challenges, our broad optoelectronic and photonic portfolio provide the building blocks to enable our customers to deliver next generation 800G, 1.6T and 3.2T optical transceivers that are required for today's Data Center deployments."

Übersetzung: „Data Center. Der Data-Center-Markt bedient Anwendungen wie Künstliche Intelligenz (KI), maschinelles Lernen und Hochleistungsrechnen; die Nachfrage der Rechenzentrumsbetreiber nach schnelleren Datenübertragungsraten bei geringerem Stromverbrauch und niedrigerer Latenz wächst rasant. Um diese Herausforderungen zu lösen, liefert unser breites optoelektronisches und photonisches Portfolio die Bausteine, mit denen unsere Kunden die nächste Generation optischer 800G-, 1,6T- und 3,2T-Transceiver liefern können, die für heutige Rechenzentrums-Installationen benötigt werden."

— MACOM Technology Solutions Holdings, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 „Markets and Applications"

Ein optischer Transceiver ist, vereinfacht gesagt, die Steckdose fürs Licht: das Modul, das in jedem Rechenzentrums-Schrank elektrische Signale in Licht übersetzt und zurück. MACOM verkauft nicht das ganze Modul, sondern die entscheidenden Chips darin — Verstärker, Laser-Treiber, Photodetektoren. Deshalb führen wir MACOM in unserer KI-Einstufung als »Verkauft KI«: KI-Rechenzentren sind eine direkte, schnell wachsende Umsatzquelle. Bemerkenswert nüchtern übrigens: In den vier jüngsten Quartalsberichten fällt das Wort »KI« kein einziges Mal, im gesamten Jahresbericht genau zweimal — wohltuend wenig Buzzword für eine Firma, deren Data-Center-Umsatz um 48 Prozent wächst. Die gleiche Kundschaft — Hyperscaler, die ihre KI-Cluster verkabeln — bedient übrigens auch Credo Technology, dort haben wir denselben Boom von der Kabelseite aus seziert.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. MACOM schlägt in 18 von ihnen gleichzeitig an (Datenstand 8. Juli 2026) — eine bemerkenswerte Konfluenz aus Qualität und Kursstärke: unter anderem »Qualitäts-Wachstum«, »Altman-Z: Bilanz-Festung«, »Stage-2-Leader«, »RS-Leader (≥90)« und »Institutionelle Akkumulation«. Übersetzt: Die Firma wächst zweistellig, die Bilanz ist außergewöhnlich solide (Altman-Z-Score 9,4 — alles über 3 gilt als sehr sicher; Piotroski-Qualität 8 von 9 Punkten — eine kerngesunde Firma), und die Aktie gehört mit einer relativen Stärke von 95 zu den stärksten 5 Prozent des Marktes. So kommst du selbst dorthin: auf boersenlotse.de im Menü »Scanner« einen der Filter öffnen und die Zeile MTSI suchen.

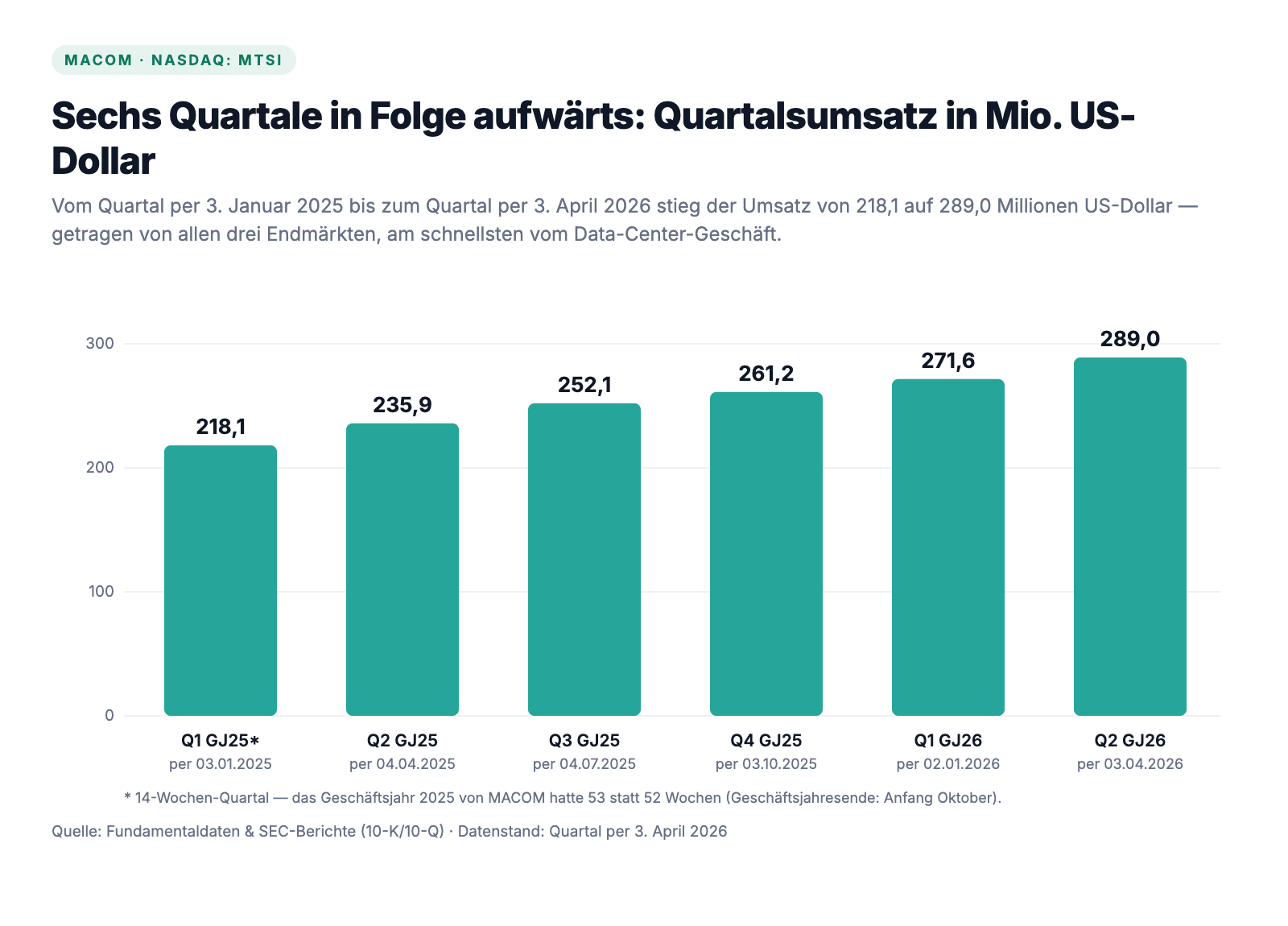

Der Kurs hat das längst bemerkt: plus 169 Prozent binnen zwölf Monaten, plus 113 Prozent allein im letzten halben Jahr (Stand Anfang Juli 2026). Und der Umsatz liefert die Begründung gleich mit:

Im Geschäftsjahr 2025 (MACOMs Geschäftsjahr endet Anfang Oktober) stieg der Umsatz um 32,6 Prozent auf 967,3 Millionen US-Dollar: Data Center +48,0 Prozent, Telekom +41,4 Prozent, Industrie & Verteidigung +19,4 Prozent. Dazu eine Bruttomarge von 54,7 Prozent und ein operativer Cashflow von 235,4 Millionen US-Dollar. Das ist die grüne Hälfte, und sie ist verdient. Merk dir trotzdem dieses Spannungsfeld: erstklassige Firma, kompromissloser Preis. Es ist der rote Faden für alles, was jetzt kommt — denn der Scanner misst Qualität und Stärke, aber nicht, was du dafür bezahlst.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das Rekordjahr endete mit Verlust — weil der eigene Kurserfolg 193 Millionen kostete

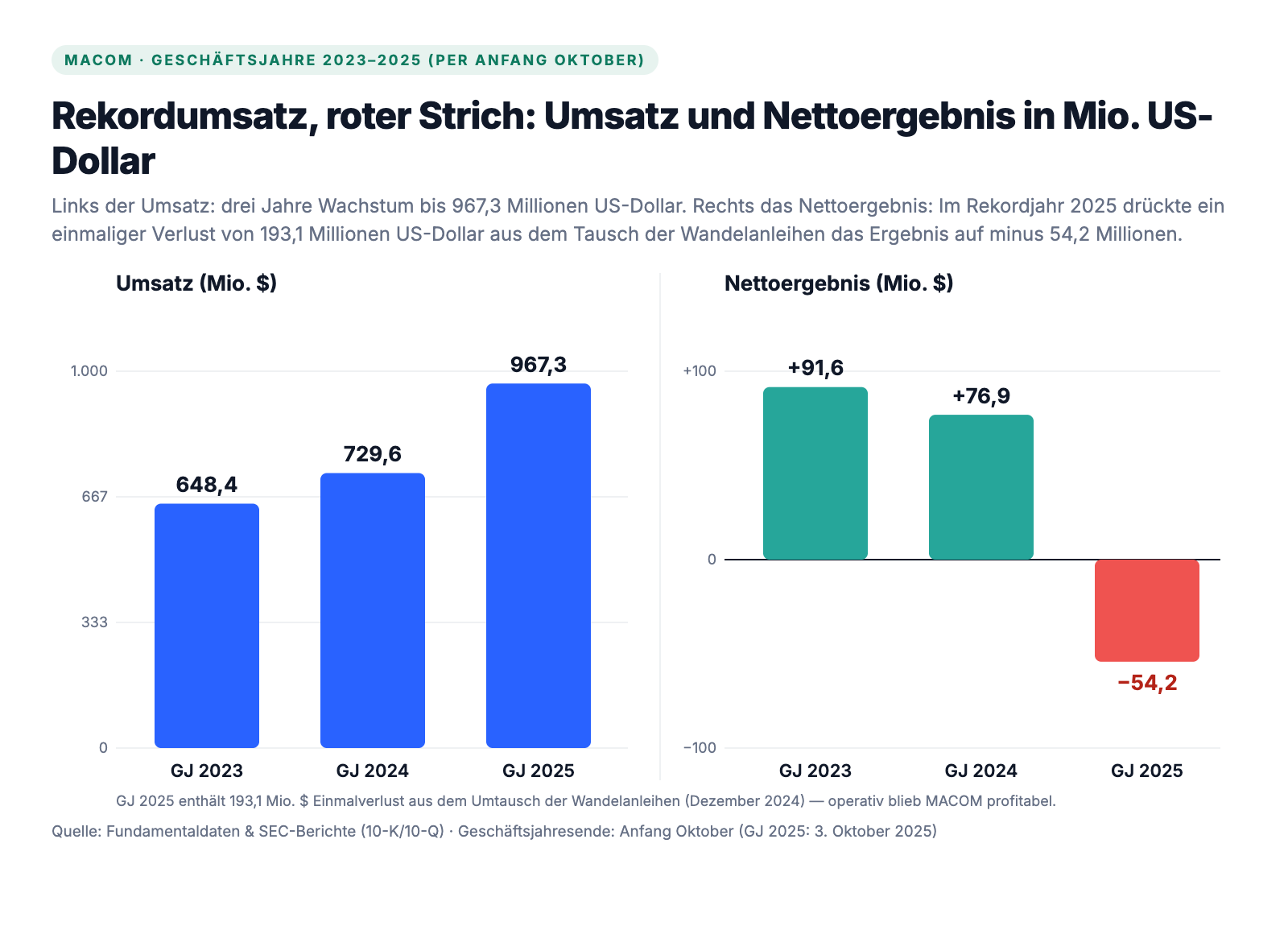

Wer nur auf den Umsatz schaut, übersieht die Farbe des Jahresergebnisses 2025:

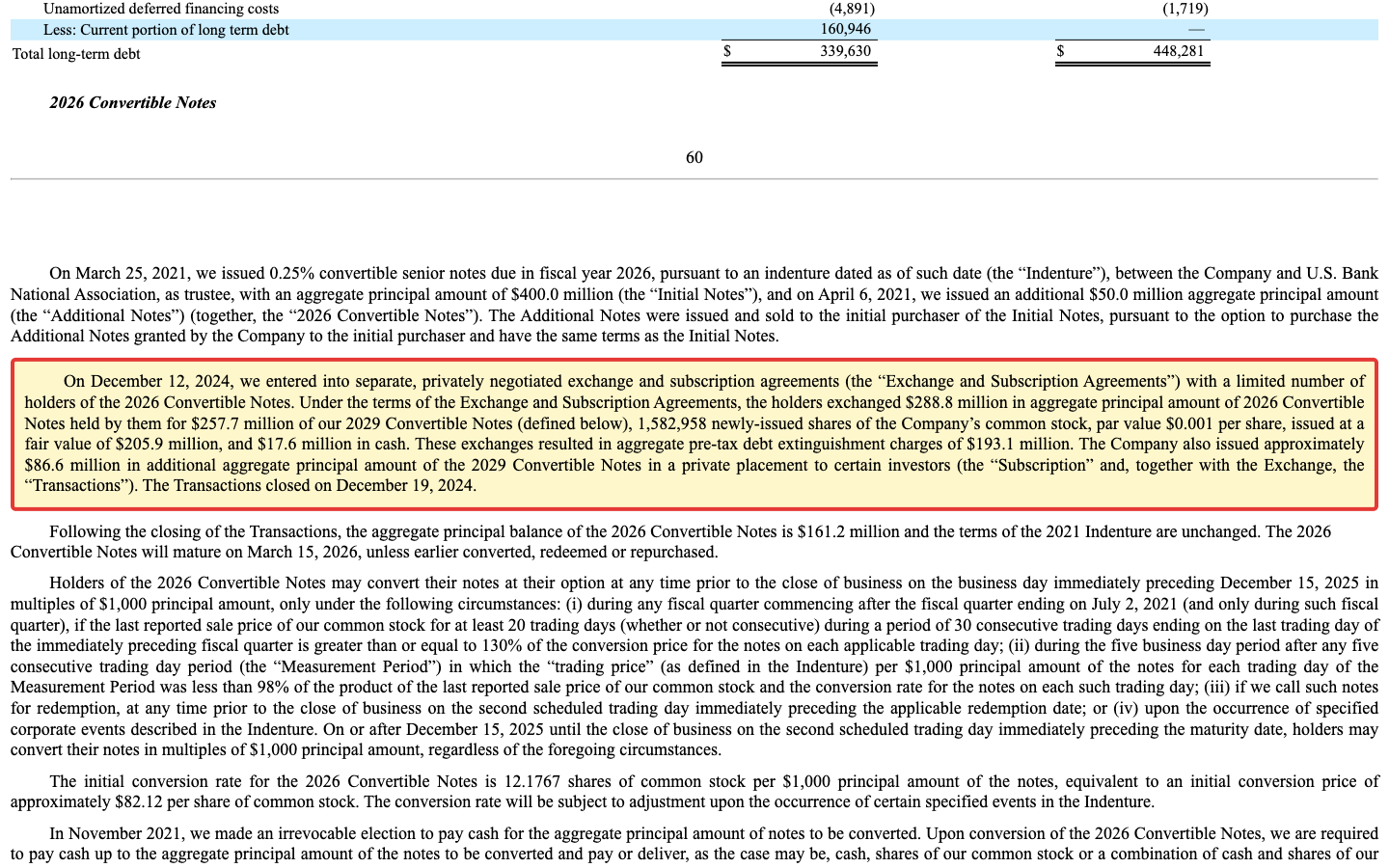

Operativ lief das Jahr blendend — 129,7 Millionen US-Dollar Betriebsgewinn. Der Verlust kam aus einer einzigen Zeile, und ihre Geschichte lohnt sich, weil sie zeigt, was ein heiß gelaufener Aktienkurs kosten kann. MACOM hatte 2021 sehr billige Wandelanleihen ausgegeben — einen Kredit mit eingebautem Umtauschrecht: Die Gläubiger dürfen statt Rückzahlung Aktien zum Preis von 82,12 US-Dollar verlangen. Dann stieg der Kurs weit darüber, und das Umtauschrecht wurde für die Gläubiger Gold wert. Als MACOM im Dezember 2024 einen Großteil dieser Anleihen vorzeitig ablöste, musste es diesen Wert bezahlen:

„Under the terms of the Exchange and Subscription Agreements, the holders exchanged $288.8 million in aggregate principal amount of 2026 Convertible Notes held by them for $257.7 million of our 2029 Convertible Notes (defined below), 1,582,958 newly-issued shares of the Company's common stock, par value $0.001 per share, issued at a fair value of $205.9 million, and $17.6 million in cash. These exchanges resulted in aggregate pre-tax debt extinguishment charges of $193.1 million."

Übersetzung: „Nach den Bedingungen der Umtausch- und Zeichnungsvereinbarungen tauschten die Inhaber 288,8 Millionen US-Dollar Nominalwert ihrer 2026er-Wandelanleihen gegen 257,7 Millionen US-Dollar unserer 2029er-Wandelanleihen, 1.582.958 neu ausgegebene Stammaktien des Unternehmens (Nennwert 0,001 US-Dollar), ausgegeben zu einem beizulegenden Zeitwert von 205,9 Millionen US-Dollar, sowie 17,6 Millionen US-Dollar in bar. Diese Umtausche führten zu Vorsteuer-Aufwendungen aus der Schuldenablösung von insgesamt 193,1 Millionen US-Dollar."

— MACOM Technology Solutions Holdings, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Note 15 „Debt"

Rechne kurz mit: Für 288,8 Millionen US-Dollar Nominalschuld gab MACOM rund 481 Millionen — neue Anleihen, neue Aktien, Bargeld. Die Differenz von 193,1 Millionen war der Preis des eigenen Kurserfolgs, steuerlich größtenteils nicht absetzbar (die Steuerquote des Jahres: minus 86,8 Prozent). Wichtig für die Einordnung: Das war ein Einmaleffekt, kein Loch im Geschäft — der Restbetrag der alten Anleihen (161,2 Millionen) wurde im März 2026 schlicht bar getilgt, seither stehen nur noch die 2029er-Wandelanleihen mit 344,3 Millionen US-Dollar in den Büchern, ohne laufenden Zins. Aber merke dir zweierlei: Erstens macht so ein Tausch aus einem Rekordjahr optisch ein Verlustjahr — wer nur die KGV-Zeile liest, versteht die Aktie falsch. Zweitens haben auch die neuen Anleihen ein Umtauschrecht, diesmal bei 174,03 US-Dollar je Aktie — und der Kurs notiert längst weit darüber. Dasselbe Spiel kann sich also wiederholen, in Aktien (Verwässerung) oder in Geld.

Unbequeme Wahrheit Nr. 2: Ein Drittel des Umsatzes kommt aus China — ausgerechnet beim Pentagon-Lieferanten

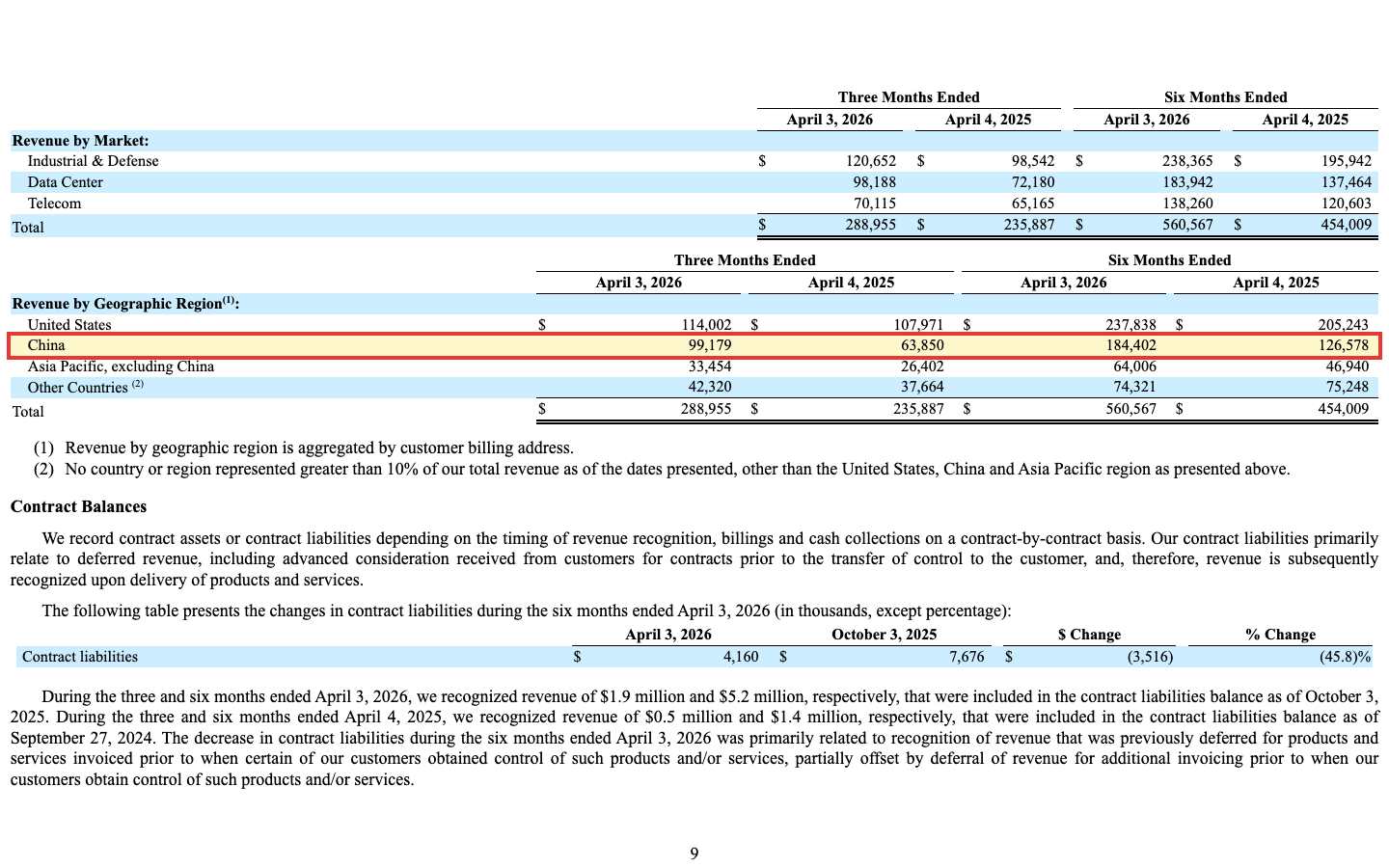

Jetzt zur Landkarte, und die hat es in sich. MACOM wirbt zu Recht mit US-Fabriken, Trusted-Foundry-Siegel und Verteidigungsgeschäft. Der größte Wachstumsschub kommt aber von woanders:

Die Reihe ist eindeutig: Im Geschäftsjahr 2023 kamen 20 Prozent des Umsatzes aus China, 2024 waren es 24 Prozent, 2025 schon 28 Prozent (274,6 Millionen US-Dollar) — und im Quartal per 3. April 2026 lieferte China mit 99,2 Millionen US-Dollar 34 Prozent des Konzernumsatzes, mehr Wachstum als alle anderen Regionen zusammen. Zur Einordnung: Das ist überwiegend Zivilgeschäft — chinesische Hersteller von Telekom- und Rechenzentrums-Technik verbauen MACOM-Chips. Aber es heißt eben auch: Ein US-Verteidigungslieferant mit Pentagon-Siegel hängt bei jedem dritten Umsatz-Dollar an genau dem Land, gegen das Washington seine Exportkontrollen Jahr für Jahr verschärft. Der Jahresbericht benennt das Risiko selbst:

„An escalation of trade tensions between the United States and its trading partners has resulted in trade restrictions and tensions that may harm our ability to participate in some markets or compete effectively and could limit our ability to sell products in certain markets or source components from specific suppliers, potentially disrupting our supply chain and manufacturing capabilities."

Übersetzung: „Eine Eskalation der Handelsspannungen zwischen den Vereinigten Staaten und ihren Handelspartnern hat zu Handelsbeschränkungen und Spannungen geführt, die unsere Fähigkeit beeinträchtigen können, an bestimmten Märkten teilzunehmen oder wirksam zu konkurrieren, und die unsere Möglichkeiten einschränken könnten, Produkte in bestimmten Märkten zu verkaufen oder Komponenten von bestimmten Zulieferern zu beziehen — mit möglichen Störungen unserer Lieferkette und Fertigung."

— MACOM Technology Solutions Holdings, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

Ein einziger neuer Exportkontroll-Paragraf — in Washington oder als Gegenschlag in Peking — kann diesen Wachstumsmotor drosseln. Wie schnell aus einer China-Abhängigkeit eine Investment-These oder ein Investment-Risiko wird, haben wir schon bei LightPath gesehen — dort ist die Anti-China-Story das Verkaufsargument, hier ist China der Wachstumskunde. Beides zugleich geht auf Dauer selten gut.

Unbequeme Wahrheit Nr. 3: Zehn Kunden stehen für 57 Prozent des Umsatzes

Über 6.000 Endkunden klingen nach breiter Streuung. Die Umsatzverteilung erzählt eine andere Geschichte:

„For each of the three and six months ended April 3, 2026, our top ten customers represented 57% of total revenue."

Übersetzung: „Sowohl in den drei als auch in den sechs Monaten zum 3. April 2026 entfielen auf unsere zehn größten Kunden 57 Prozent des Gesamtumsatzes."

— MACOM Technology Solutions Holdings, Inc., SEC-Quartalsbericht 10-Q Q2 Geschäftsjahr 2026, Note 17 „Geographic and Significant Customer Information"

Der größte Abnehmer (im Bericht anonym »Customer A«) stand zuletzt allein für 18 Prozent des Umsatzes — nach 13 Prozent im Vorjahresquartal. Das Wachstum konzentriert sich also: Je schneller MACOM wächst, desto stärker hängt es an wenigen Großabnehmern, typischerweise Distributoren und Hyperscaler-Zulieferern. Dazu kommt eine zweite, leisere Konzentration auf der Eigentümerseite: Die frühere Direktorin Susan Ocampo hielt per 3. Oktober 2025 rund 12,5 Prozent aller Aktien — der 10-K warnt selbst, dass diese Konzentration Übernahmen verzögern und die Interessen der übrigen Aktionäre überlagern kann. Kundenkonzentration kennst du aus unseren Analysen zur Genüge; hier ist sie (noch) moderat im Vergleich zu Extremfällen wie Solaris Energy mit einem 47-Prozent-Kunden — aber die Richtung stimmt nachdenklich, weil sie mit jedem Quartal zunimmt.

Unbequeme Wahrheit Nr. 4: Die Firma selbst warnt vor schwächerer Nachfrage — und das Wachstum hatte Rückenwind aus dem Kalender

Mitten im Jubel-Kapitel über das Rekordjahr steht im 10-K ein Satz, den man bei einem Kurs-Umsatz-Verhältnis von 29 zweimal lesen sollte:

„Certain areas of our end markets continue to be negatively impacted by macroeconomic and geopolitical conditions, which we expect may result in weaker near-term demand for our products across all three of our primary markets."

Übersetzung: „Bestimmte Bereiche unserer Endmärkte werden weiterhin durch makroökonomische und geopolitische Bedingungen negativ beeinflusst, was nach unserer Erwartung kurzfristig zu einer schwächeren Nachfrage nach unseren Produkten in allen drei unserer Hauptmärkte führen kann."

— MACOM Technology Solutions Holdings, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 7 (MD&A, „Revenue")

Dazu passt eine Fußnote, die kaum jemand liest: Das Geschäftsjahr 2025 hatte 53 statt 52 Wochen, das erste Quartal sogar 14 statt 13 — rund zwei Prozentpunkte des gefeierten Wachstums waren also schlicht Kalender-Geschenk, das 2026 automatisch zum Gegenwind wird. Und ein Teil des Umsatzsprungs kam aus Zukäufen: dem RF-Geschäft von Wolfspeed (Dezember 2023, bezahlt mit 75 Millionen in bar plus 711.528 eigenen Aktien) und ENGIN-IC (November 2024) — der 10-K nennt für Industrie & Verteidigung und Telekom ausdrücklich den »Ganzjahres-Beitrag der Akquisitionen« als Wachstumstreiber. Schließlich die Aktien-Seite: Die Aktienzahl stieg binnen eines Jahres von 72,2 auf 74,5 Millionen (plus 3,2 Prozent, vor allem durch den Anleihen-Tausch und Aktienvergütung), und die aktienbasierte Vergütung sprang von 45,6 auf 79,4 Millionen US-Dollar — gut 8 Prozent des Umsatzes. Nichts davon ist ein Skandal. Aber zusammengenommen heißt es: Das »echte«, organische, kalenderbereinigte Wachstum ist ein Stück kleiner, als die Schlagzeile +32,6 Prozent suggeriert — und das Management selbst rechnet kurzfristig mit weniger Schwung.

Bewertung — was der Markt hier bezahlt

Jetzt zum roten Instrument. An der Qualität gibt es wenig zu deuteln: Netto sitzt MACOM auf mehr Geld, als es Schulden hat — 664,8 Millionen US-Dollar Kasse und kurzfristige Anlagen standen per 3. April 2026 nur 344,3 Millionen Wandelanleihen (Nominalwert, ohne laufenden Zins) gegenüber. Eigenkapitalquote: rund 70 Prozent. Doch für diese Qualität ruft der Markt einen historischen Preis auf: Bei rund 31,7 Milliarden US-Dollar Börsenwert (Stand Anfang Juli 2026) und 1,07 Milliarden US-Dollar Umsatz der letzten zwölf Monate bezahlst du etwa das 29-Fache des Jahresumsatzes — nicht des Gewinns: des Umsatzes. Das KGV auf Basis der berichteten Gewinne der letzten vier Quartale liegt um 156, der freie Cashflow wird mit mehr als dem 200-Fachen bewertet. Zur Einordnung: Ein Umsatz-Vielfaches von 29 trugen in den vergangenen Jahren nur eine Handvoll Hyperwachstums-Firmen mit 50 Prozent Wachstum und mehr — MACOM wächst mit gut 20 Prozent.

Der Blick der Profis ist gespalten, auch wenn er auf den ersten Blick einstimmig wirkt: 16 Analysten stufen die Aktie im Konsens auf »Kaufen« (Bewertung 1,25 auf einer Skala, bei der 1 die beste Note ist). Gleichzeitig verfehlte MACOM zuletzt die Gewinnschätzungen um 15,5 Prozent, und die Fundamentaldaten zählen in den zurückliegenden zwölf Monaten 19 Insider-Verkäufe gegenüber einem einzigen Kauf (Datenstand 8. Juli 2026). Insider verkaufen aus vielen Gründen — aber sie kaufen fast nie, wenn sie die eigene Aktie für zu billig halten. Bei einem Kurs, der sich in zwölf Monaten fast verdreifacht hat, während die Gewinnschätzungen zuletzt gerissen wurden, ist die Fallhöhe das eigentliche Risiko: Selbst ein gutes Quartal, das »nur« die Erwartungen trifft, kann so eine Bewertung nicht mehr füttern. Wie brutal der Markt überteuerte Qualität abstraft, sobald das Wachstum nur normal wird, haben wir in der SiTime-Analyse durchgerechnet — die Parallelen sind unübersehbar.

Chancen und Risiken auf einen Blick

Was für MACOM spricht:

- Zwei strukturelle Rückenwinde zugleich: KI-Rechenzentren brauchen immer schnellere optische Verbindungen (800G → 1,6T → 3,2T), westliche Aufrüstung treibt Radar-, Satelliten- und Abwehrtechnik — MACOM liefert in beide Märkte, plus Telekom als drittes Standbein (5G, Glasfaser, SATCOM).

- Echte Substanz: Bruttomarge 54,7 Prozent, operativer Cashflow 235,4 Millionen US-Dollar im Geschäftsjahr 2025, Netto-Kasse, Altman-Z 9,4, Piotroski 8 von 9 — die Bilanz ist eine Festung, nicht nur ein Versprechen.

- Strategische US-Fertigung als Burggraben: Trusted-Foundry-Status, vier eigene Fabriken, ein unverbindliches CHIPS-Act-Memorandum über bis zu 70 Millionen US-Dollar Direktförderung (Januar 2025) und die geplante IQE-Beteiligung (April 2026: 30 Millionen Pfund plus 15 Millionen Wandeldarlehen) zur Absicherung der Wafer-Versorgung.

- Breite Produktbasis statt Ein-Produkt-Wette: über 6.000 Endkunden, Tausende Katalogprodukte, Zukäufe (Wolfspeed-RF, ENGIN-IC) erweitern das GaN-Portfolio für Verteidigung und Industrie.

Was dagegen spricht:

- Die Bewertung: rund 29 Jahresumsätze, KGV um 156, mehr als das 200-Fache des freien Cashflows (Stand Anfang Juli 2026) — bei gut 20 Prozent Wachstum und einer zuletzt um 15,5 Prozent verfehlten Gewinnschätzung ist kein Puffer für Enttäuschungen eingepreist.

- China-Klumpen: 28 Prozent des Umsatzes im Geschäftsjahr 2025, zuletzt 34 Prozent im Quartal — jede Verschärfung der US-Exportkontrollen oder chinesische Gegenmaßnahmen trifft den größten Wachstumsmarkt des Pentagon-Lieferanten.

- Konzentration nimmt zu: Top-10-Kunden 57 Prozent, größter Kunde 18 Prozent (von 13 Prozent) — dazu eine Großaktionärin mit 12,5 Prozent und dokumentierten Geschäften mit ihr nahestehenden Firmen.

- Wachstum mit Sternchen: 53-Wochen-Jahr, Akquisitions-Beiträge, aktienbasierte Vergütung von 79,4 Millionen US-Dollar (plus 74 Prozent), 2029er-Wandelanleihen weit im Geld (Wandlungspreis 174,03 US-Dollar) — und die Management-Warnung vor kurzfristig schwächerer Nachfrage in allen drei Endmärkten steht schwarz auf weiß im 10-K.

Ein menschliches Fazit

Zurück ins Cockpit vom Anfang — zur Grün-Illusion. Nach dem Blick in die Berichte weißt du: Die grünen Instrumente lügen nicht. MACOM ist eine erstklassige Firma — echtes Wachstum in drei Märkten, seltene Fertigungs-Substanz, eine Bilanz, von der die meisten Wachstumsfirmen träumen, und eine wohltuend nüchterne Berichtssprache, die das Wort »KI« seltener benutzt als mancher Anleger am Frühstückstisch. Aber Piloten prüfen vor dem Start nicht nur, ob die Maschine fliegt — sondern auch, ob der Treibstoff für die geplante Strecke reicht. Übersetzt: Nicht die Firma ist das Risiko, sondern der Preis. 29 Jahresumsätze bezahlen die nächsten Jahre Wachstum im Voraus, während die Firma selbst vor kurzfristig schwächerer Nachfrage warnt, ein Drittel des Umsatzes an Chinas Wohlwollen hängt und die Insider lieber verkaufen als kaufen.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wenn du MACOM kaufst, kaufst du keine Wette auf eine kaputte Firma, die heil werden muss — du wettest darauf, dass eine gesunde Firma noch viele Jahre schneller wächst, als es ihre eigene Prognose und ihr größter Absatzmarkt gerade nahelegen. Das kann aufgehen; Qualität hat an der Börse einen langen Atem. Aber verwechsle nie das grüne Armaturenbrett mit einem günstigen Ticketpreis. Die beste Maschine der Flotte ist ein schlechtes Geschäft, wenn du das Dreifache des Fahrpreises bezahlst — und genau das ist die Frage, die dir bei MTSI niemand abnimmt, auch unser Scanner nicht.

Quellen

- MACOM Technology Solutions Holdings, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (per 03.10.2025, eingereicht 14.11.2025)

- MACOM Technology Solutions Holdings, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2024 (per 27.09.2024, eingereicht 12.11.2024)

- MACOM Technology Solutions Holdings, Inc. — SEC-Quartalsbericht 10-Q, Q2 Geschäftsjahr 2026 (per 03.04.2026, eingereicht 07.05.2026)

- MACOM Technology Solutions Holdings, Inc. — SEC-Quartalsbericht 10-Q, Q1 Geschäftsjahr 2026 (per 02.01.2026, eingereicht 05.02.2026)

- MACOM Technology Solutions Holdings, Inc. — SEC-Quartalsbericht 10-Q, Q3 Geschäftsjahr 2025 (per 04.07.2025, eingereicht 07.08.2025)

- MACOM Technology Solutions Holdings, Inc. — SEC-Quartalsbericht 10-Q, Q2 Geschäftsjahr 2025 (per 04.04.2025, eingereicht 08.05.2025)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens, Quartalsreihe, Insider-Transaktionen); hauseigener Aktien-Scanner, Datenstand 8. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäftsmodell & Markt positiv

- Analog-, Optik- und Photonik-Chips für drei wachsende Endmärkte zugleich: KI-Rechenzentren (Bausteine für 800G/1,6T/3,2T-Transceiver), Verteidigung (Radar, Satelliten, Trusted-Foundry-Siegel des Pentagon) und Telekom (5G, Glasfaser, SATCOM). Eigene US-Fertigung als strategischer Burggraben, CHIPS-Act-Memorandum über bis zu 70 Mio. US-Dollar.

- Wachstum positiv

- Umsatz im Geschäftsjahr 2025 plus 32,6 Prozent auf 967,3 Millionen US-Dollar, alle drei Endmärkte zweistellig; sechstes Quartalsplus in Folge (zuletzt +22,5 Prozent). Aber mit Sternchen: 53-Wochen-Jahr, Akquisitions-Beiträge und die 10-K-Warnung vor kurzfristig schwächerer Nachfrage in allen drei Märkten.

- Bilanz & Cashflow positiv

- Netto-Kasse: 664,8 Millionen US-Dollar Kasse und Anlagen gegenüber 344,3 Millionen zinslosen Wandelanleihen (per 3. April 2026). Bruttomarge 54,7 Prozent, operativer Cashflow 235,4 Millionen US-Dollar im Geschäftsjahr 2025, Altman-Z 9,4, Piotroski 8 von 9 — eine Bilanz-Festung.

- China & Kundenkonzentration negativ

- China lieferte 28 Prozent des Umsatzes im Geschäftsjahr 2025 und zuletzt 34 Prozent im Quartal — der größte Wachstumsmarkt des Pentagon-Lieferanten hängt an der Exportkontroll-Politik zweier Regierungen. Top-10-Kunden stehen für 57 Prozent des Umsatzes, der größte für 18 Prozent (steigend).

- Verwässerung & Einmaleffekte neutral

- Der Wandelanleihen-Tausch kostete 193,1 Millionen US-Dollar und 1,58 Millionen neue Aktien; die 2029er-Wandler (Wandlungspreis 174,03 US-Dollar) sind erneut weit im Geld. Aktienzahl plus 3,2 Prozent in einem Jahr, aktienbasierte Vergütung plus 74 Prozent auf 79,4 Millionen US-Dollar — moderat gegen Small-Cap-Verwässerer, aber kein Nullsummenspiel.

- Bewertung negativ

- Rund 31,7 Milliarden US-Dollar Börsenwert (Stand Anfang Juli 2026) für 1,07 Milliarden Umsatz: KUV etwa 29, KGV um 156, mehr als das 200-Fache des freien Cashflows — bei gut 20 Prozent Wachstum, einer um 15,5 Prozent verfehlten Gewinnschätzung und 19 Insider-Verkäufen gegenüber einem Kauf ist kein Enttäuschungs-Puffer eingepreist.

MACOM ist der seltene Fall, in dem fast alle Instrumente wirklich grün zeigen: echtes Wachstum in drei Endmärkten, strategische US-Fertigung, Netto-Kasse und erstklassige Qualitätskennzahlen. Bezahlt wird dafür ein kompromissloser Preis — rund 29 Jahresumsätze und ein dreistelliges KGV für gut 20 Prozent Wachstum, während ein Drittel des Umsatzes aus China kommt, zehn Kunden mehr als die Hälfte des Geschäfts stellen und das Management selbst vor kurzfristig schwächerer Nachfrage warnt. Keine Anlageberatung.

Bitte beachten

- Geschäftsjahresende Anfang Oktober; das Geschäftsjahr 2025 (per 03.10.2025) hatte 53 Wochen, das erste Quartal 14 Wochen — Jahres- und Quartalsvergleiche sind dadurch leicht geschmeichelt.

- Der Nettoverlust 2025 ist ein Einmaleffekt aus dem Wandelanleihen-Tausch (193,1 Mio. US-Dollar, steuerlich überwiegend nicht absetzbar); operativ blieb MACOM mit 129,7 Mio. US-Dollar Betriebsgewinn profitabel.

- Größte Einzelaktionärin ist die frühere Direktorin Susan Ocampo mit rund 12,5 Prozent (per 03.10.2025); der 10-K dokumentiert Related-Party-Geschäfte mit ihr nahestehenden Firmen und warnt vor der Eigentümerkonzentration.

Häufige Fragen

MACOM (NASDAQ: MTSI) aus Lowell, Massachusetts, entwickelt und fertigt analoge Hochfrequenz-, Optik- und Photonik-Halbleiter — die Chips, die elektrische Signale in Licht oder Funkwellen übersetzen und zurück. Verkauft wird in drei Endmärkte: Industrie & Verteidigung (Radar, Satelliten, Raketenabwehr), Data Center (Bausteine für optische 800G/1,6T/3,2T-Transceiver in KI-Rechenzentren) und Telekom (5G, Glasfaser, SATCOM). Die Firma betreibt eigene US-Fabriken, darunter eine vom Pentagon akkreditierte »Trusted Foundry«.

Teilweise — und angenehm unaufgeregt. In unserer KI-Einstufung führen wir MACOM als »Verkauft KI«: Der Data-Center-Markt (30 Prozent des Umsatzes im Geschäftsjahr 2025, +48 Prozent) wird laut 10-K ausdrücklich von KI-Anwendungen getrieben; MACOMs Chips sind die Bausteine der optischen Transceiver in KI-Rechenzentren. Bemerkenswert: In den vier jüngsten Quartalsberichten kommt das Wort »KI« gar nicht vor, im Jahresbericht nur zweimal — die KI-Umsätze sind real, das Buzzword-Marketing findet woanders statt.

Wegen eines Einmaleffekts: Im Dezember 2024 tauschte MACOM 288,8 Millionen US-Dollar seiner 2026er-Wandelanleihen gegen neue 2029er-Anleihen, 1.582.958 neue Aktien und Bargeld — zusammen rund 481 Millionen US-Dollar Gegenwert, weil der stark gestiegene Aktienkurs das Umtauschrecht der Gläubiger so wertvoll gemacht hatte. Daraus entstand ein Verlust von 193,1 Millionen US-Dollar, der das Geschäftsjahr 2025 auf minus 54,2 Millionen drückte. Operativ verdiente MACOM 129,7 Millionen US-Dollar.

Der China-Anteil wächst schnell: 20 Prozent im Geschäftsjahr 2023, 24 Prozent 2024, 28 Prozent (274,6 Millionen US-Dollar) im Geschäftsjahr 2025 — und im Quartal per 3. April 2026 bereits 34 Prozent (99,2 Millionen US-Dollar). Es handelt sich überwiegend um ziviles Telekom- und Rechenzentrums-Geschäft. Für den Pentagon-zertifizierten US-Verteidigungslieferanten ist das ein wachsendes geopolitisches Risiko, das der 10-K unter den Risikofaktoren selbst benennt.

Außergewöhnlich solide: Per 3. April 2026 standen 664,8 Millionen US-Dollar Kasse und kurzfristige Anlagen nur 344,3 Millionen US-Dollar zinslose 2029er-Wandelanleihen gegenüber — netto also mehr Geld als Schulden. Die Eigenkapitalquote liegt um 70 Prozent, der Altman-Z-Score bei 9,4 (alles über 3 gilt als sehr sicher), die Piotroski-Qualität bei 8 von 9 Punkten. Der operative Cashflow erreichte im Geschäftsjahr 2025 235,4 Millionen US-Dollar.

Ja, historisch teuer. Bei rund 31,7 Milliarden US-Dollar Börsenwert (Stand Anfang Juli 2026) und 1,07 Milliarden US-Dollar Umsatz der letzten zwölf Monate kostet die Aktie etwa das 29-Fache des Jahresumsatzes, das KGV liegt um 156, der freie Cashflow wird mit mehr als dem 200-Fachen bezahlt. Dem stehen gut 20 Prozent Wachstum, eine zuletzt um 15,5 Prozent verfehlte Gewinnschätzung und 19 Insider-Verkäufe gegenüber einem Kauf gegenüber.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.