Identiv-Aktie: 124 Millionen in der Kasse, 64 Millionen Börsenwert — und trotzdem greift niemand zu

Der RFID-Spezialist Identiv hat 2024 sein Sicherheitsgeschäft für 143,9 Millionen US-Dollar verkauft und sitzt seither auf einem Bargeldberg, der den eigenen Börsenwert fast um das Doppelte übersteigt. Wir haben die Geschäftsberichte (10-K) und Quartalsberichte (10-Q) gelesen: ein verbliebenes Geschäft, das für seine Kosten zu klein ist und Verluste schreibt, drei Kunden, die 61 Prozent des Umsatzes tragen, und Vorzugsaktien, die still fast ein Drittel der Firma beanspruchen. Keine Anlageberatung — aber eine Erklärung, warum dieses Schnäppchen seit Monaten im Regal liegt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Stell dir einen Flohmarktstand vor, auf dem eine Geldkassette liegt. Du darfst hineinschauen: 124 Euro in Scheinen. Das Preisschild an der Kassette sagt 64 Euro. Dein erster Impuls — zugreifen, bevor es ein anderer tut — hat einen Namen: der Schnäppchen-Reflex. Er ist einer der ältesten Verführer an der Börse, denn »einen Dollar für 50 Cent kaufen« klingt nach dem sichersten Geschäft der Welt. Genau dieses Preisschild trägt gerade Identiv (Nasdaq: INVE): rund 124,5 Millionen US-Dollar Kasse per Ende März 2026, rund 64 Millionen Börsenwert Anfang Juli 2026. Und trotzdem steht keine Schlange am Stand. Bevor dein Schnäppchen-Reflex das Portemonnaie zückt, machen wir deshalb einen Deal: Wir lesen gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht — ein Geschäftsbericht (10-K) ist unter Strafandrohung ehrlich. Dort steht, warum die Kassette billiger ist als ihr Inhalt. Am Ende entscheidest du selbst.

Was Identiv eigentlich macht

Identiv wurde 1990 in München gegründet, sitzt heute in Santa Ana (Kalifornien) und stellt RFID-Etiketten her — man kann sie sich als digitale Namensschilder für Dinge vorstellen. Ein winziger Funkchip mit Antenne wird in eine Medikamentenflasche, eine Weinflasche, eine Mehrwegkiste oder ein Sporttrikot eingearbeitet; hält man ein Handy oder Lesegerät daran, meldet sich der Gegenstand mit seiner Identität: echt oder gefälscht, voll oder leer, richtig gelagert oder nicht. Nach eigenen Angaben stecken Identiv-Chips in mehr als eineinhalb Milliarden Objekten weltweit. Der eigene Anspruch klingt so:

„Our vision is to shape a smarter, healthier, and more sustainable future by creating digital identities for everyday products."

Übersetzung: „Unsere Vision ist es, eine intelligentere, gesündere und nachhaltigere Zukunft zu gestalten, indem wir digitale Identitäten für Alltagsprodukte schaffen."

— Identiv, Inc., SEC-Geschäftsbericht 10-K 2025, Item 1 (Business)

Die entscheidende Zäsur kam im September 2024: Identiv verkaufte sein Physical-Security-Geschäft — Zutrittskontrolle, Videoüberwachung, Ausweisleser, historisch der größte Teil des Umsatzes — für rund 143,9 Millionen US-Dollar brutto an eine Tochter der französischen Sicherheitsgruppe Vitaprotech. Der Buchgewinn: 103,5 Millionen nach Steuern. Seither ist Identiv zwei Dinge zugleich: ein prall gefüllter Tresor und ein kleines, verlustreiches Restgeschäft mit einer Fabrik in Thailand und einem Entwicklungsstandort in Deutschland. Die Produktion in Singapur wurde 2025 komplett geschlossen, um Kosten zu senken. Merk dir dieses Spannungsfeld: voller Tresor, undichtes Geschäft. Es ist der rote Faden für alles, was jetzt kommt.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Identiv taucht dort in zwei Filtern auf (Datenstand 9. Juli 2026): im Filter »Stan Weinstein: Stage 2«, der über die 30-Wochen- beziehungsweise 200-Tage-Einstufung Aktien in der Aufwärtstrend-Phase sucht, und in der »U/D-Akkumulation« — dort landen Werte, bei denen über 50 Tage mindestens doppelt so viel Volumen an Plus-Tagen wie an Minus-Tagen umgesetzt wurde. Übersetzt: Die Markttechnik registriert, dass jemand einsammelt. Das ist ein Hinweis, kein Urteil — ein Scanner sieht Kurse und Volumen, aber keine Vorzugsaktien und keine Kundenlisten. Genau deshalb lesen wir jetzt die Berichte. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" einen der beiden Filter öffnen und die Zeile INVE suchen.

Die Zahlen: klein, defizitär — aber die Marge dreht

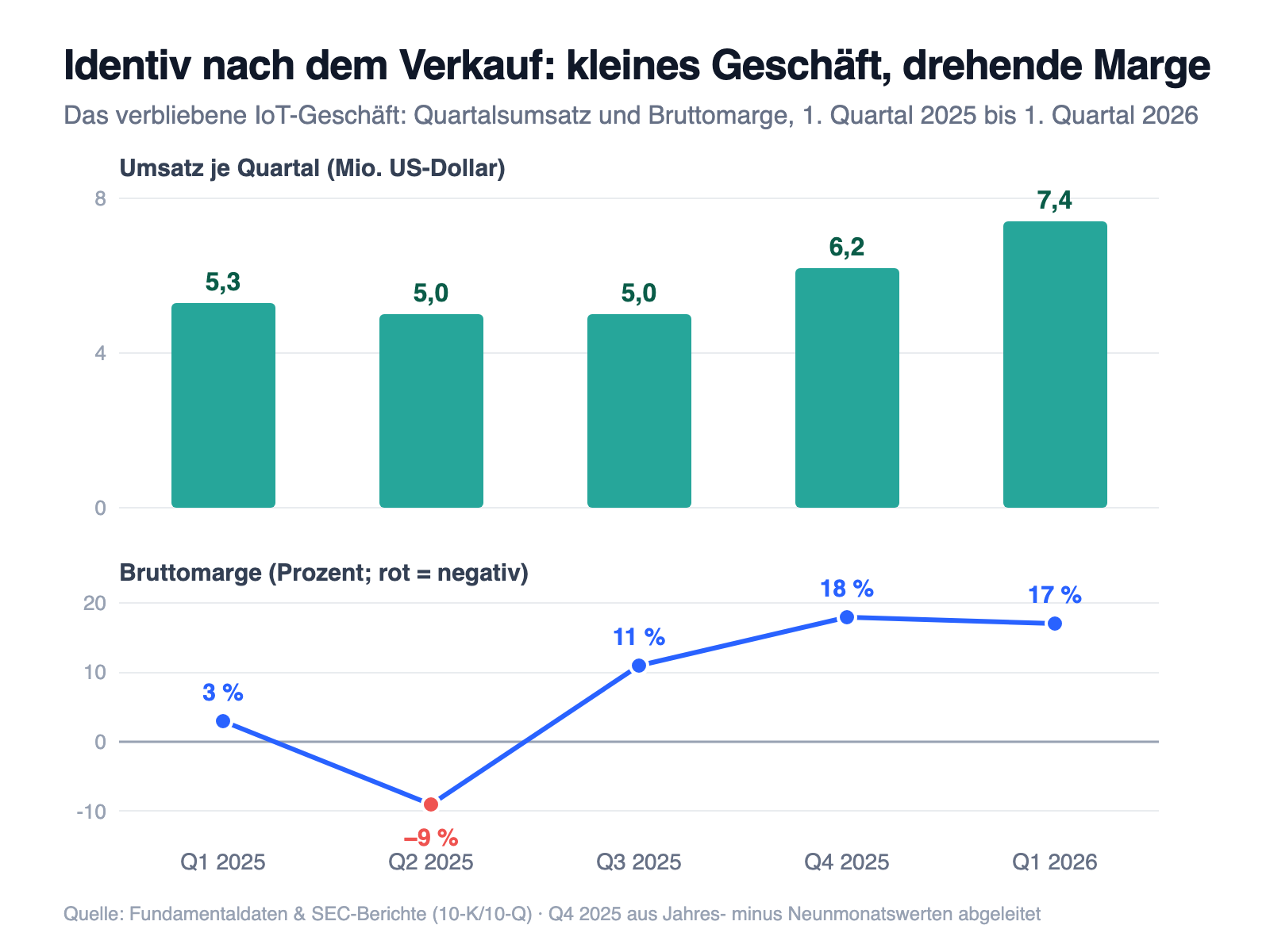

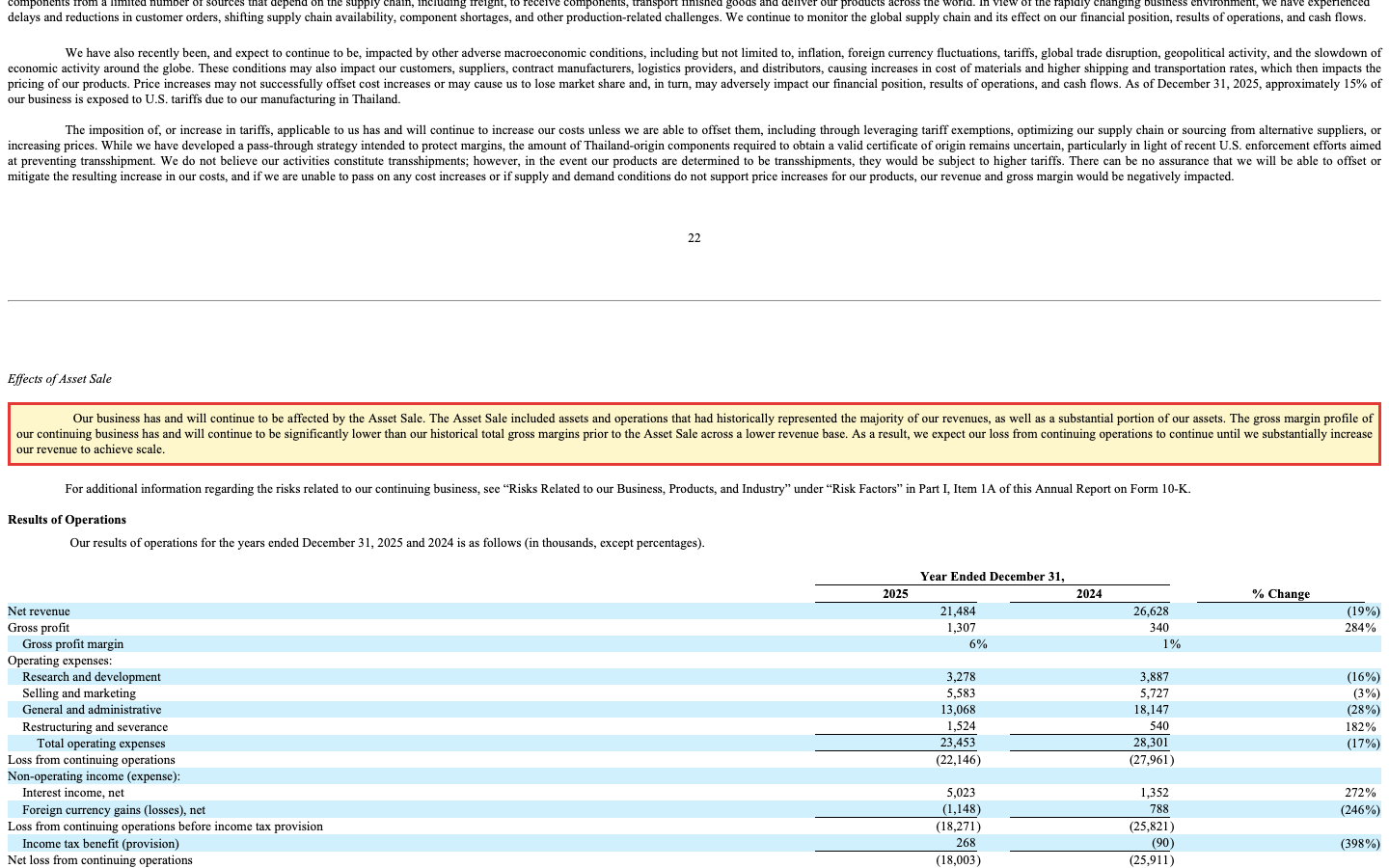

Ehrlichkeit zuerst: Was nach dem Verkauf übrig blieb, ist ein sehr kleines Unternehmen. Der Umsatz des fortgeführten IoT-Geschäfts fiel 2025 um 19 Prozent auf 21,5 Millionen US-Dollar — teils gewollt (Identiv wirft margenschwache Aufträge ab), teils, weil der größte Kunde Lagerbestände abbaute, die er sich vor dem Umzug der Produktion nach Thailand angelegt hatte. Die Bruttomarge lag im Gesamtjahr bei mageren 6,1 Prozent; die Betriebskosten von 23,5 Millionen US-Dollar übertrafen den Bruttogewinn von 1,3 Millionen um das Achtzehnfache. Unterm Strich: 18,0 Millionen US-Dollar Nettoverlust — wobei 5,0 Millionen Zinserträge aus dem Tresor das Ergebnis bereits abfederten. Seit der Gründung 1990 haben sich so übrigens 358,1 Millionen US-Dollar an aufgelaufenen Verlusten angesammelt — mehr als fünfmal der heutige Börsenwert.

Der Lichtblick steckt im Verlauf: Nach der Schließung des teuren Doppelstandorts Singapur drehte die Bruttomarge von 3 Prozent (erstes Quartal 2025) über minus 9 Prozent im Umzugsquartal auf 17 Prozent im ersten Quartal 2026; der Umsatz stieg auf 7,4 Millionen US-Dollar (+40 Prozent). Der Nettoverlust im Quartal schrumpfte auf 3,4 Millionen. Und für 2026 kündigt das Management weitere Margenverbesserung an — unter anderem, weil ein neues Großprogramm anläuft: ein mehrjähriger, exklusiver Liefervertrag mit IFCO, einem globalen Anbieter von Mehrweg-Verpackungslösungen für frische Lebensmittel, dessen Behälterpool Identiv mit funkenden Etiketten ausstatten soll. Ein Quartal macht allerdings noch keinen Sommer — warum, zeigt der Blick in die unbequemen Details.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das verbliebene Geschäft ist für seine Kosten zu klein — und sagt das selbst

Die wichtigste Passage des Geschäftsberichts versteckt sich nicht einmal. Sie steht offen in der Managementanalyse und erklärt, warum der Markt dem Tresor misstraut:

„The Asset Sale included assets and operations that had historically represented the majority of our revenues, as well as a substantial portion of our assets. […] As a result, we expect our loss from continuing operations to continue until we substantially increase our revenue to achieve scale."

Übersetzung: „Der Verkauf umfasste Vermögenswerte und Betriebe, die historisch die Mehrheit unserer Umsätze sowie einen wesentlichen Teil unserer Vermögenswerte ausmachten. […] Daher erwarten wir, dass unser Verlust aus dem fortgeführten Geschäft anhält, bis wir unseren Umsatz wesentlich steigern und Skaleneffekte erreichen."

— Identiv, Inc., SEC-Geschäftsbericht 10-K 2025, Item 7 (MD&A), „Effects of Asset Sale"

Rechne kurz mit: 21,5 Millionen Umsatz ergaben 2025 nur 1,3 Millionen Bruttogewinn — die Betriebskosten lagen bei 23,5 Millionen. Selbst wenn die Bruttomarge dauerhaft bei den 17 Prozent aus dem ersten Quartal 2026 bliebe, bräuchte Identiv beim heutigen Kostenblock ein Vielfaches des aktuellen Umsatzes, um auch nur die schwarze Null zu erreichen. Bis dahin schmilzt der Tresor: 2025 flossen operativ 6,7 Millionen US-Dollar ab; die Kasse sank von rund 135,9 Millionen (Ende 2024, inklusive gebundener Mittel) auf 128,6 Millionen (Ende 2025) und 124,5 Millionen Ende März 2026. Das ist kein dramatisches Leck — die Zinserträge halten dagegen —, aber es ist eines.

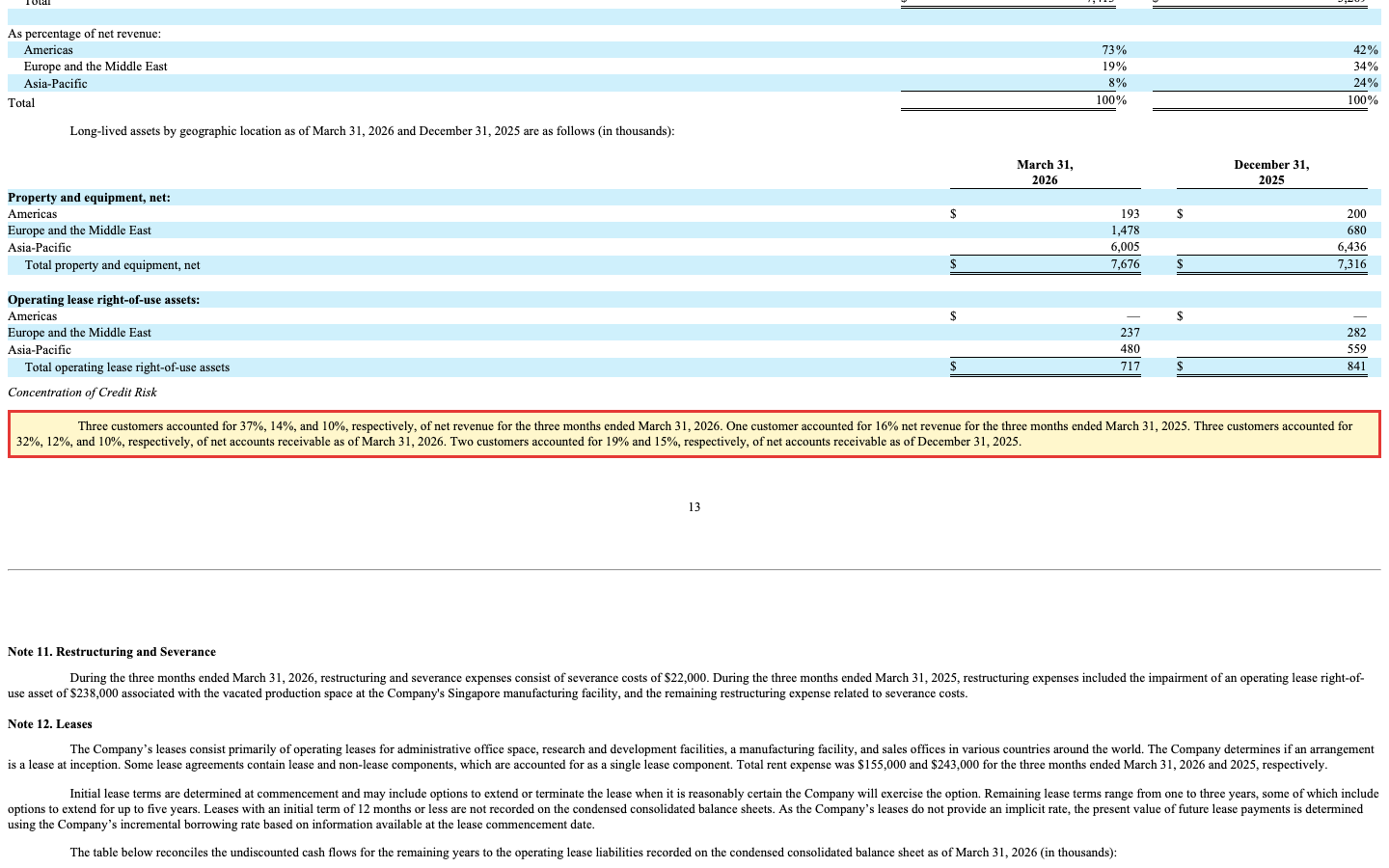

Unbequeme Wahrheit Nr. 2: Drei Kunden tragen 61 Prozent des Umsatzes — und das »Wachstum« hat einen Vorzieheffekt

Kundenkonzentration heißt übersetzt: Wenn dein Nachbar dir erzählt, sein Laden laufe super, aber drei Stammkunden sorgen für sechs von zehn Euro Umsatz — würdest du kurz schlucken? Bei Identiv steht genau das im jüngsten Quartalsbericht (10-Q):

„Three customers accounted for 37%, 14%, and 10%, respectively, of net revenue for the three months ended March 31, 2026."

Übersetzung: „Drei Kunden standen im Dreimonatszeitraum zum 31. März 2026 für 37 Prozent, 14 Prozent beziehungsweise 10 Prozent des Nettoumsatzes."

— Identiv, Inc., SEC-Quartalsbericht 10-Q per 31.03.2026, Note 10 (Concentration of Credit Risk)

Im Gesamtjahr 2025 standen die zehn größten Kunden für 54 Prozent des Umsatzes; namentlich genannt wird keiner von ihnen — als Anleger kennst du deine wichtigsten Mitbewohner also nur als Prozentzahl. Und der Konzentrations-Effekt verzerrt sogar das erfreuliche Quartalswachstum: Die 40 Prozent Umsatzplus im ersten Quartal 2026 kamen laut Managementanalyse zu einem großen Teil daher, dass ein einziger Kunde sein komplettes Jahresvolumen von rund 2,8 Millionen US-Dollar auf einen Schlag bestellte („one of our customers ordering their full-year volume in the first quarter of 2026") — übersetzt: Dieser Umsatz fehlt später im Jahr. Wie gefährlich anonyme Großkunden für kleine Firmen werden können, haben wir zuletzt beim Netzwerkspezialisten FatPipe seziert, wo ein einziger Partner 60,7 Prozent des Umsatzes trug. Immerhin: Der neue IFCO-Vertrag ist ausdrücklich mehrjährig und exklusiv — er könnte die Abhängigkeit mittelfristig auf mehr Schultern verteilen, fügt aber zunächst einen weiteren Großkunden hinzu.

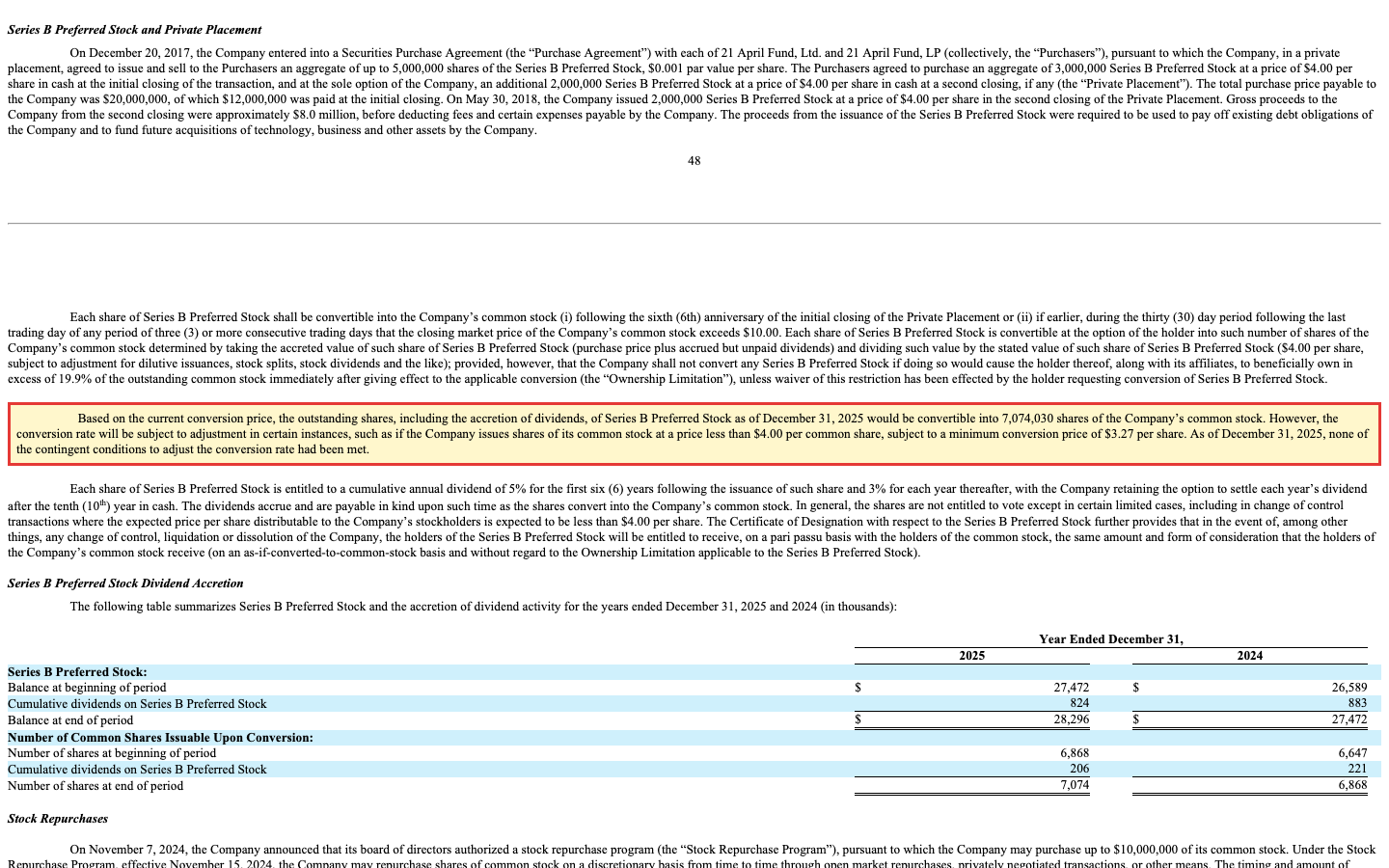

Unbequeme Wahrheit Nr. 3: Ein stiller Vorzugsaktionär hält Anspruch auf fast ein Drittel der Firma

Jetzt zum Kleingedruckten des Tresors. Wer den Börsenwert (rund 64 Millionen US-Dollar) mit der Kasse (124,5 Millionen) vergleicht, rechnet meist: Kasse geteilt durch 23,9 Millionen Aktien ergibt gut 5 US-Dollar je Aktie — mehr als der Kurs. Aber die Rechnung ist unvollständig, denn seit 2017 existieren Series-B-Vorzugsaktien, die die Fonds 21 April Fund Ltd. und LP damals für 20 Millionen US-Dollar gezeichnet haben. Sie sind wie ein zweiter Schlüssel zum Tresor:

„Based on the current conversion price, the outstanding shares, including the accretion of dividends, of Series B Preferred Stock as of December 31, 2025 would be convertible into 7,074,030 shares of the Company's common stock."

Übersetzung: „Auf Basis des aktuellen Wandlungspreises wären die ausstehenden Series-B-Vorzugsaktien einschließlich der aufgelaufenen Dividenden zum 31. Dezember 2025 in 7.074.030 Stammaktien des Unternehmens wandelbar."

— Identiv, Inc., SEC-Geschäftsbericht 10-K 2025, Note 8 (Stockholders' Equity)

Verwässerung heißt: Dein Stück vom Kuchen wird kleiner, wenn neue Stücke abgeschnitten werden — und hier warten bereits abgeschnittene Stücke nur darauf, serviert zu werden. 7.074.030 zusätzliche Aktien auf 23.948.070 ausstehende (Stand 4. März 2026) sind fast 30 Prozent mehr Anteile. Rechnet man sie ein, sinkt die Kasse je Aktie von gut 5 auf etwa 4 US-Dollar. Dazu tickt die Uhr leise weiter: Die Vorzugsaktien sammeln eine kumulative Dividende (inzwischen 3 Prozent jährlich) in Aktien an — ihr Buchwert ist auf 28,3 Millionen US-Dollar angewachsen. Und noch ein Detail aus dem Bericht: Das im November 2024 aufgelegte Aktienrückkaufprogramm über 10 Millionen US-Dollar, das dem Kurs Boden geben könnte, liegt brach — 2025 und im ersten Quartal 2026 wurde keine einzige Aktie zurückgekauft, 8,1 Millionen sind noch verfügbar. Der Tresor bleibt zu, auch für die eigenen Aktionäre; das Management behält sich stattdessen ausdrücklich vor, mit dem Geld zuzukaufen.

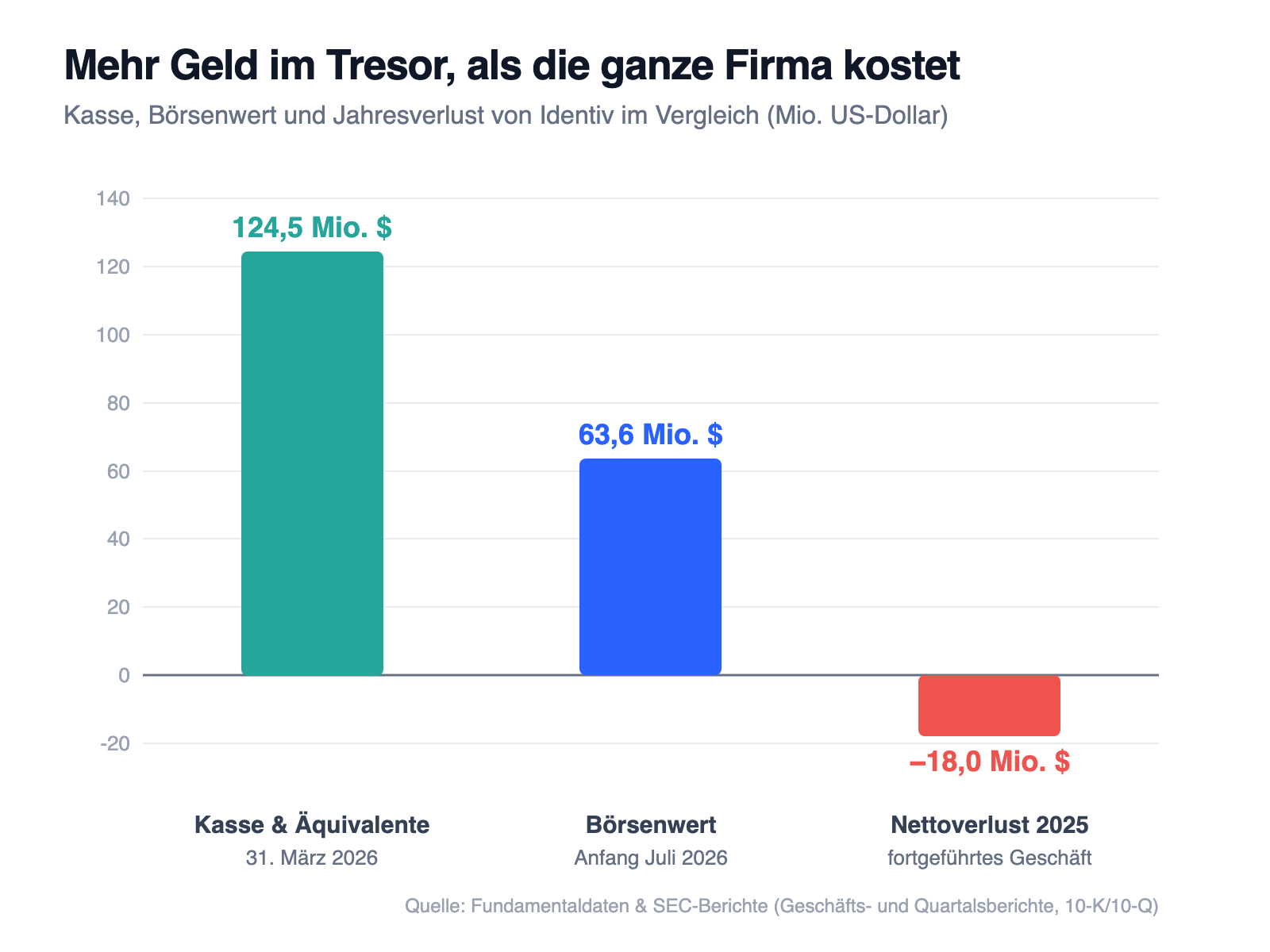

Bewertung — was der Abschlag wirklich bedeutet

Halten wir die Größenordnungen fest (Datenstand Anfang Juli 2026): Börsenwert rund 64 Millionen US-Dollar, Kasse 124,5 Millionen (31. März 2026), keine nennenswerten Finanzschulden — der Unternehmenswert (Börsenwert minus Nettokasse) liegt damit bei etwa minus 60 Millionen US-Dollar. Der Markt bekommt das operative Geschäft rechnerisch geschenkt und verlangt trotzdem einen Abschlag. Auch die übrigen Maßstäbe erzählen dieselbe Geschichte: Die Aktie notiert bei knapp der Hälfte ihres Buchwerts von 5,73 US-Dollar je Aktie (Kurs-Buchwert rund 0,46), das Kurs-Umsatz-Verhältnis liegt bei knapp 3, ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht. Das durchschnittliche Analysten-Kursziel lag zuletzt bei rund 4,40 US-Dollar — deutlich über dem Kurs, wobei bei Micro-Caps oft nur ein, zwei Häuser überhaupt schätzen. Warum also der Abschlag? Weil ein Tresor an der Börse nur so viel wert ist wie die Absicht dessen, der den Schlüssel hält: Solange jährlich ein zweistelliger Millionenverlust anfällt, die Vorzugsaktien fast 30 Prozent des Kuchens beanspruchen und das Management die Kasse lieber für Zukäufe reserviert als für Rückkäufe, preist der Markt nicht die heutigen Scheine, sondern das, was in fünf Jahren noch davon übrig sein könnte. Das Gegenextrem haben wir übrigens bei Serve Robotics gesehen — dort bezahlte die Börse 534 Millionen für 2,65 Millionen Umsatz. Die Börse übertreibt in beide Richtungen; die Wahrheit steht in beiden Fällen in den Berichten.

Chancen und Risiken auf einen Blick

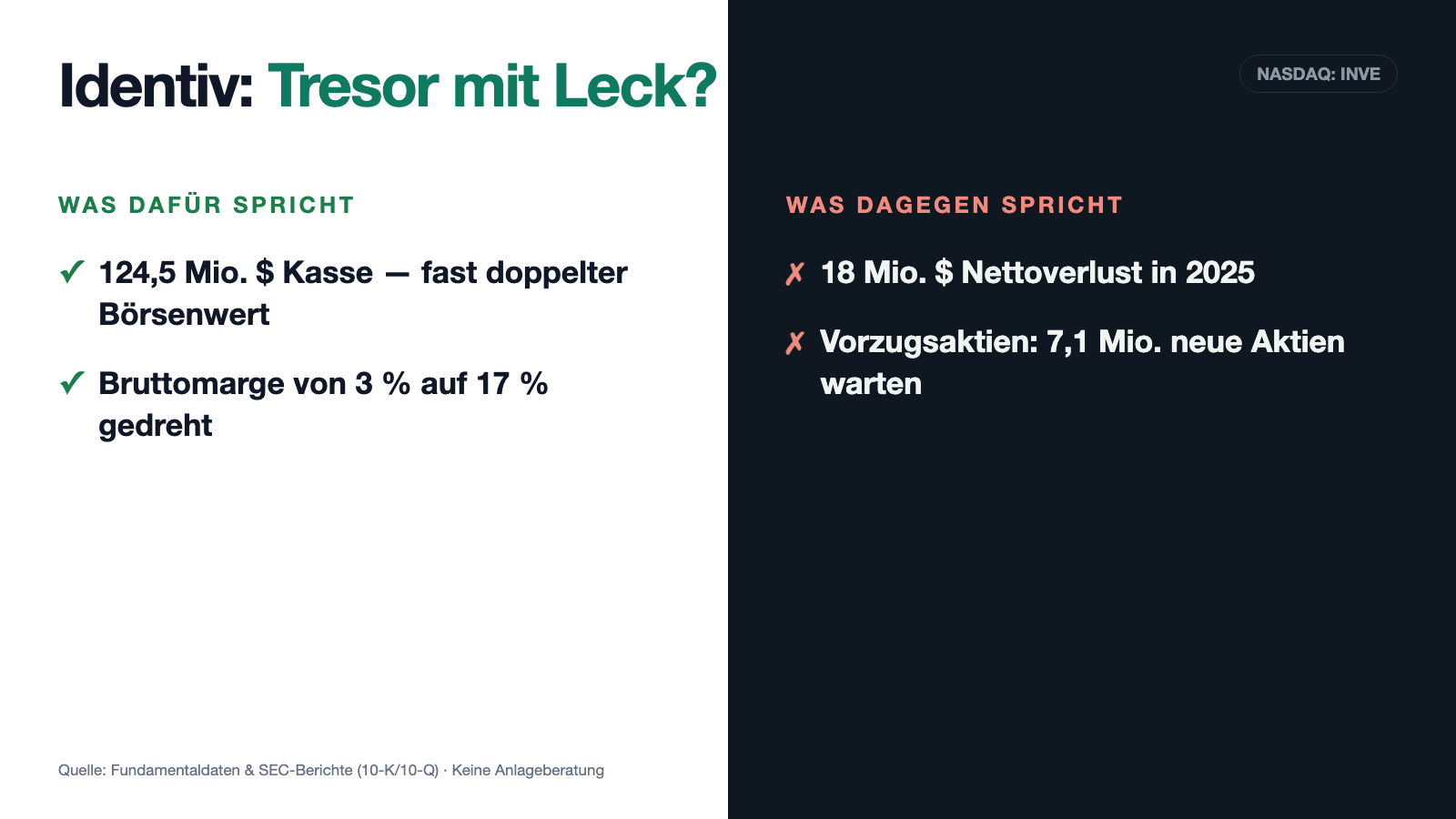

Was für Identiv spricht:

- Extremes Sicherheitspolster: 124,5 Millionen US-Dollar Kasse (31. März 2026) bei rund 64 Millionen Börsenwert — negativer Unternehmenswert, dazu 5,0 Millionen US-Dollar Zinserträge im Jahr 2025 und ein Kurs-Buchwert von rund 0,46.

- Der Margen-Turnaround ist messbar: Bruttomarge von 3 Prozent (Q1 2025) auf 17 Prozent (Q1 2026), Singapur-Schließung abgeschlossen, Produktion in Thailand gebündelt; das Management erwartet 2026 weitere Verbesserung.

- Wachstumsanker vorhanden: mehrjähriger, exklusiver Liefervertrag mit IFCO (Mehrwegbehälter für frische Lebensmittel) plus Fokus auf margenstärkere Spezialanwendungen im Gesundheitswesen.

- Die Markttechnik registriert Akkumulation: doppelt so viel Volumen an Plus- wie an Minus-Tagen über 50 Tage und eine Aufwärtstrend-Einstufung im hauseigenen Aktien-Scanner (Datenstand 9. Juli 2026).

Was dagegen spricht:

- Das Geschäft ist für seine Kosten zu klein: 21,5 Millionen Umsatz (−19 Prozent) standen 2025 gegen 23,5 Millionen Betriebskosten; der eigene Geschäftsbericht (10-K) erwartet anhaltende Verluste bis zur Skalierung — 2025 flossen operativ 6,7 Millionen US-Dollar ab.

- Die Kasse gehört nicht allein den Stammaktionären: Series-B-Vorzugsaktien sind in 7.074.030 Stammaktien wandelbar (~30 Prozent Verwässerung), die Vorzugsdividende läuft in Aktien weiter auf, und das Rückkaufprogramm liegt ungenutzt brach.

- Klumpenrisiken überall: drei Kunden = 61 Prozent des Q1-2026-Umsatzes, Top-10 = 54 Prozent (2025), dazu ein Jahresvolumen-Vorzieheffekt von 2,8 Millionen US-Dollar, der spätere Quartale belasten dürfte; kein Großkunde wird namentlich genannt.

- Branchen- und Ausführungsrisiko: wachsende Billig-Konkurrenz aus China drückt die RFID-Preise, US-Zölle treffen die Thailand-Fertigung, und das Management kann den Tresor jederzeit für Zukäufe öffnen — der Anker der Bewertung wäre dann weg.

Ein menschliches Fazit

Zurück zum Flohmarktstand vom Anfang. Dein Schnäppchen-Reflex hatte recht mit der Beobachtung: In der Kassette liegt wirklich mehr Geld, als auf dem Preisschild steht — das ist keine optische Täuschung, sondern testierte Bilanz. Aber er hat drei Dinge übersehen, die jetzt auf dem Tisch liegen: Die Kassette hat ein Leck (rund 18 Millionen US-Dollar Jahresverlust, operativ 6,7 Millionen Abfluss), ein stiller Miteigentümer hält einen zweiten Schlüssel (Vorzugsaktien für fast 30 Prozent des Kuchens), und der Verkäufer behält sich vor, den Inhalt selbst auszugeben, bevor du ihn je siehst (Zukäufe statt Rückkäufe). Genau deshalb steht keine Schlange am Stand.

Die andere Hälfte der Wahrheit: Identiv ist kein hoffnungsloser Fall. Die Marge dreht sichtbar, die teure Doppelstruktur ist abgebaut, mit IFCO steht ein echter Großauftrag im Buch, und die Kasse verschafft dem Unternehmen etwas, das kleine Verlustfirmen fast nie haben — Zeit. Wer hier investiert, wettet nicht auf den Tresor, sondern darauf, dass das kleine Geschäft dahinter groß genug wird, bevor der Tresor leer ist oder anderweitig ausgegeben wird. Das kann aufgehen; es ist aber eine Wette auf Menschen und Margen, nicht auf Bargeld. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Der nächste Prüfstein kommt mit dem Quartalsbericht für das zweite Quartal 2026 (voraussichtlich August 2026): Achte weniger auf den Umsatz — der Vorzieheffekt verzerrt ihn — und mehr auf die Bruttomarge, den operativen Mittelabfluss und jedes Wort zur Verwendung der Kasse.

Quellen

- Identiv, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 26.03.2026): Item 1, Item 1A, Item 7, Notes 1–3, 8

- Identiv, Inc. — SEC-Quartalsbericht 10-Q per 31.03.2026 (eingereicht 14.05.2026): MD&A, Note 10

- Identiv, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 17.03.2025): Verkauf des Physical-Security-Geschäfts

- SEC-Quartalsbericht 10-Q per 30.09.2025, 10-Q per 30.06.2025 und 10-Q per 31.03.2025

- Fundamentaldaten (Kennzahlen, Bewertung, Aktienstatistik); hauseigener Aktien-Scanner, Datenstand 9. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Kasse & Bilanz positiv

- 124,5 Mio. US-Dollar Kasse und 129,6 Mio. Working Capital (31.03.2026) bei rund 64 Mio. Börsenwert — negativer Unternehmenswert, keine nennenswerten Finanzschulden, 5,0 Mio. US-Dollar Zinserträge 2025. Kurs-Buchwert rund 0,46. Das Polster kauft dem Unternehmen Jahre an Zeit.

- Geschäftsmodell nach dem Umbau neutral

- Spezial-RFID-Etiketten für Gesundheitswesen, Logistik und smarte Verpackungen mit gebündelter Fertigung in Thailand; mehrjähriger Exklusivvertrag mit IFCO als Wachstumsanker. Dagegen: wachsende Billig-Konkurrenz aus China, Preisdruck und US-Zollrisiko auf die Thailand-Fertigung.

- Umsatz & Profitabilität negativ

- 21,5 Mio. US-Dollar Umsatz 2025 (−19 Prozent) erzeugten nur 1,3 Mio. Bruttogewinn gegen 23,5 Mio. Betriebskosten — Nettoverlust 18,0 Mio. Der Geschäftsbericht (10-K) erwartet selbst anhaltende Verluste, bis der Umsatz »substanziell« wächst. Operativer Mittelabfluss 2025: 6,7 Mio.

- Margen-Trend neutral

- Bruttomarge von 3 Prozent (Q1 2025) über −9 Prozent (Umzugsquartal Q2 2025) auf 17 Prozent (Q1 2026) gedreht; Singapur-Schließung abgeschlossen, weitere Verbesserung für 2026 angekündigt. Der Trend ist echt, aber jung — und das Q1-Wachstum enthält einen Jahresvolumen-Vorzieheffekt von 2,8 Mio. US-Dollar.

- Verwässerung & Kapitalallokation negativ

- Series-B-Vorzugsaktien (21 April Fund, aufgelaufener Wert 28,3 Mio. US-Dollar) sind in 7.074.030 Stammaktien wandelbar — fast 30 Prozent Verwässerung; die Dividende läuft in Aktien weiter auf. Das Rückkaufprogramm (8,1 von 10 Mio. verfügbar) liegt seit Ende 2024 brach; das Management reserviert die Kasse ausdrücklich auch für Zukäufe.

- Klumpenrisiken negativ

- Drei Kunden = 61 Prozent des Umsatzes im Q1 2026 (37/14/10), Top-10 = 54 Prozent im Jahr 2025, kein Großkunde namentlich genannt; drei Kunden halten zudem 54 Prozent der Forderungen. Auf der Einkaufsseite standen zwei Lieferanten Ende 2025 für 51 Prozent der Verbindlichkeiten.

Identiv ist ein Tresor mit Leck: Nach dem Verkauf des Sicherheitsgeschäfts an Vitaprotech (143,9 Mio. US-Dollar brutto) übersteigt die Kasse den Börsenwert fast um das Doppelte — aber das verbliebene RFID-Geschäft ist für seine Kosten zu klein, verliert planmäßig Geld, hängt an drei Kunden und teilt den Tresor mit Vorzugsaktionären, deren Wandlung fast 30 Prozent Verwässerung bringt. Dagegen stehen ein messbarer Margen-Turnaround und der exklusive IFCO-Großauftrag. Keine Anlageberatung.

Bitte beachten

- Börsenwert und Bewertungskennzahlen datiert auf Anfang Juli 2026 (Fundamentaldaten); Kassenbestand per 31.03.2026, Jahreszahlen per 31.12.2025. Analysen sind evergreen — Tageskurse sind kein Kaufargument.

- Das Umsatzplus von 40 Prozent im ersten Quartal 2026 enthält einen Vorzieheffekt: Ein Kunde bestellte sein komplettes Jahresvolumen (rund 2,8 Mio. US-Dollar) im ersten Quartal; die Folgequartale dürften entsprechend schwächer ausfallen.

- Die Series-B-Wandlung ist technisch begrenzt: Kein Inhaber darf durch Wandlung über 19,9 Prozent der Stammaktien kommen; der Wandlungspreis kann bei Aktienausgaben unter 4 US-Dollar bis minimal 3,27 US-Dollar sinken — die Verwässerung könnte also noch größer werden.

Häufige Fragen

Identiv (Nasdaq: INVE) entwickelt und fertigt spezialisierte RFID- und Bluetooth-Etiketten — winzige Funkchips mit Antenne, die Alltagsgegenständen wie Medikamentenverpackungen, Weinflaschen oder Mehrwegkisten eine digitale Identität geben. Schwerpunkte sind Gesundheitswesen, Logistik und smarte Verpackungen; gefertigt wird in Thailand, entwickelt unter anderem in Deutschland. 2025 lag der Umsatz bei 21,5 Millionen US-Dollar.

Identiv verkaufte im September 2024 sein Physical-Security-Geschäft für rund 143,9 Millionen US-Dollar brutto an eine Tochter der Vitaprotech-Gruppe. Ende März 2026 lagen noch 124,5 Millionen in der Kasse, während die Börse die ganze Firma Anfang Juli 2026 mit rund 64 Millionen bewertete. Der Unternehmenswert ist damit negativ — der Markt traut dem verlustreichen Restgeschäft und der Kapitalverwendung nicht.

Nein. Das fortgeführte Geschäft verlor 2025 netto 18,0 Millionen US-Dollar, und der Geschäftsbericht (10-K) erwartet weitere Verluste, bis der Umsatz deutlich wächst. Zudem sind Series-B-Vorzugsaktien in 7.074.030 Stammaktien wandelbar (fast 30 Prozent Verwässerung), und das Management kann die Kasse für Zukäufe verwenden. Ein Abschlag auf die Kasse ist bei solchen Konstellationen üblich — die Börse bezahlt Absichten, nicht Scheine.

Moderat: 2025 flossen operativ 6,7 Millionen US-Dollar ab; die Kasse sank von rund 135,9 Millionen (Ende 2024, inklusive gebundener Mittel) auf 128,6 Millionen (Ende 2025) und 124,5 Millionen (31. März 2026). Zinserträge von 5,0 Millionen US-Dollar im Jahr 2025 federn den Verlust ab. Beim aktuellen Tempo reicht das Polster viele Jahre — sofern es nicht für Zukäufe eingesetzt wird.

Die Fonds 21 April Fund Ltd. und LP zeichneten 2017/2018 fünf Millionen Series-B-Vorzugsaktien für 20 Millionen US-Dollar. Sie sammeln eine kumulative Dividende in Aktien an (inzwischen 3 Prozent jährlich) und waren per 31. Dezember 2025 in 7.074.030 Stammaktien wandelbar — auf 23,9 Millionen ausstehende Aktien fast 30 Prozent Verwässerung. Ihr aufgelaufener Buchwert beträgt 28,3 Millionen US-Dollar.

Sehr stark: Im ersten Quartal 2026 standen drei Kunden für 37, 14 und 10 Prozent — zusammen 61 Prozent — des Umsatzes; 2025 entfielen 54 Prozent auf die zehn größten Kunden. Namentlich genannt wird keiner. Ein Kunde bestellte sein komplettes Jahresvolumen von rund 2,8 Millionen US-Dollar bereits im ersten Quartal 2026 — dieser Umsatz fehlt in den Folgequartalen. Neu hinzu kommt ein mehrjähriger Exklusivvertrag mit IFCO.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.