Serve-Robotics-Aktie: 2,65 Millionen Umsatz, 534 Millionen Bewertung

Serve Robotics baut die kleinen Lieferroboter, die für Uber Eats und DoorDash über US-Bürgersteige rollen — über 2.000 Stück, mit Nvidia-Technik und Uber als Aktionär. Der hauseigene Scanner meldet dreistelliges Umsatzwachstum. Nur: Der ganze Jahresumsatz 2025 lag bei 2,65 Millionen Dollar, der Verlust bei 101 Millionen. Wir haben den Geschäftsbericht (10-K) und den jüngsten Quartalsbericht (10-Q) gelesen — und trennen die echte Roboter-Zukunft von der Zukunftsfantasie im Kurs. Keine Anlageberatung.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt ein Gefühl, das selbst nüchterne Anleger zu Fehlkäufen verführt: „Ich habe die Zukunft gesehen." Du schaust auf dem Handy ein Video, in dem ein kleiner, kühlschrankgroßer Roboter selbstständig über einen Bürgersteig in Los Angeles rollt, an der Ampel wartet und eine Pizza zur Haustür bringt — und sofort meldet sich die Stimme auf deiner Schulter: „Das ist das nächste große Ding. Steig ein, bevor es alle tun." Nennen wir dieses Gefühl die Zukunfts-FOMO: die Angst, die Roboter-Revolution zu verpassen. Sie ist gefährlich, weil sie eine simple Frage überspringt: Verdient dieses Unternehmen mit seiner faszinierenden Technik eigentlich schon Geld — oder verbrennt es welches? Deshalb machen wir einen Deal: Bevor du auch nur eine Aktie von Serve Robotics (NASDAQ: SERV) anfasst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC wirklich steht. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei Serve steht dort eine Zahl, die im krassen Gegensatz zur Faszination steht. Am Ende entscheidest du selbst.

Was Serve Robotics eigentlich macht

Serve baut und betreibt autonome Lieferroboter. Man kann sie sich als rollende Kühlboxen auf sechs Rädern vorstellen: etwa kühlschrankgroß, elektrisch, bis zu 18 km/h schnell, mit einem 61-Liter-Ladefach (Platz für rund vier große Pizzen). Bestellt wird ganz normal über Uber Eats oder DoorDash — nur dass statt eines Fahrers ein Roboter vorfährt. Die Roboter fahren in definierten Stadtzonen weitgehend selbst (Fachleute nennen das „Level-4-Autonomie"), während ein menschlicher Fernaufseher aus der Zentrale mehrere Roboter gleichzeitig im Blick behält und im Zweifel eingreift. Seit Januar 2026 fahren zusätzlich „Moxi"-Roboter durch Krankenhäuser und transportieren Medikamente und Laborproben.

Die Herkunft ist prominent: Die Technik entstand 2017 als Projekt innerhalb des Lieferdienstes Postmates; nachdem Uber Postmates 2020 gekauft hatte, wurde Serve Anfang 2021 als eigene Firma ausgegründet. Uber ist bis heute Aktionär (2,43 Prozent zum 31. März 2026) und Plattform-Partner, die Grafikchips kommen von Nvidia, die Sensorik unter anderem von Ouster. Das klingt nach Zukunft — und ist es technisch auch. Wirtschaftlich aber ist Serve etwas anderes: praktisch vorkommerziell. Das Unternehmen setzt pro Jahr weniger um als eine einzelne gut laufende Burger-Filiale und verliert dabei pro Quartal einen mittleren zweistelligen Millionenbetrag. Genau dieser Widerspruch ist der Kern dieser Analyse.

Wo die Aktie in unserem Scanner auftaucht

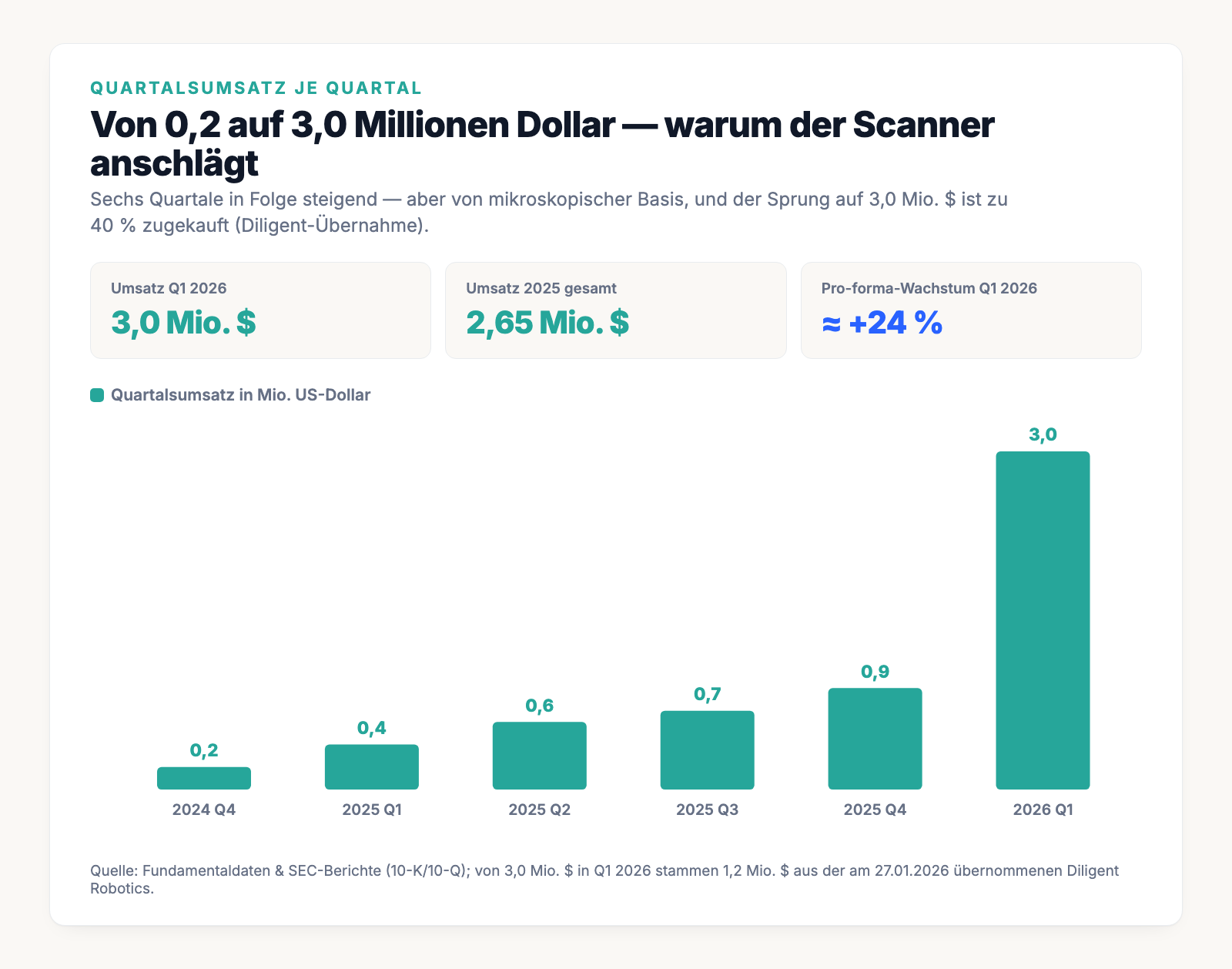

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Serve schlägt im Filter »Dreistelliges Umsatzwachstum« an (Datenstand 8. Juli 2026) — der Filter sucht Firmen, deren jüngster Quartalsumsatz mindestens doppelt so hoch ist wie rund anderthalb Jahre zuvor und dabei Quartal für Quartal gestiegen ist. Bei Serve ist das lehrbuchmäßig erfüllt: Die Umsatzreihe lautet 0,2 → 0,4 → 0,6 → 0,7 → 0,9 → 3,0 Millionen US-Dollar (viertes Quartal 2024 bis erstes Quartal 2026), lückenlos steigend, am Ende das Fünfzehnfache des Anfangs.

Zwei Dinge muss man sofort danebenstellen. Erstens die Basis: 0,2 Millionen US-Dollar Quartalsumsatz ist der Gegenwert eines Einfamilienhauses — Wachstum von einem so winzigen Startpunkt sieht in Prozent immer spektakulär aus. Zweitens der Zukauf: Vom Umsatz des ersten Quartals 2026 (3,0 Millionen) stammen 1,2 Millionen aus der erst am 27. Januar 2026 übernommenen Diligent Robotics (den Krankenhaus-Robotern). Rechnet man beide Firmen so, als hätten sie schon 2025 zusammengehört (»pro forma«), wuchs der Umsatz nur um rund 24 Prozent — nicht um die gemeldeten 578 Prozent.

Und der Scanner erzählt noch mehr: Serve steht bei uns in genau einem Wachstums-Scanner — und gleichzeitig in acht Schwäche-Scannern: Stage 4 (Abwärtstrend nach Weinstein), RS-Schwäche (Relative-Stärke-Rating nur 6 von 99), unter dem 50- und dem 200-Tage-Durchschnitt, nahe 52-Wochen-Tief (nur 2,2 Prozent darüber) und im Schwäche-Cluster. Merk dir dieses Spannungsfeld — das Wachstum ist echt, aber die Basis ist winzig, die Marge tiefrot und der Kurs im Sinkflug. Es ist der rote Faden für alles Weitere. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Dreistelliges Umsatzwachstum« öffnen und die Zeile SERV suchen.

Die unbequemen Wahrheiten

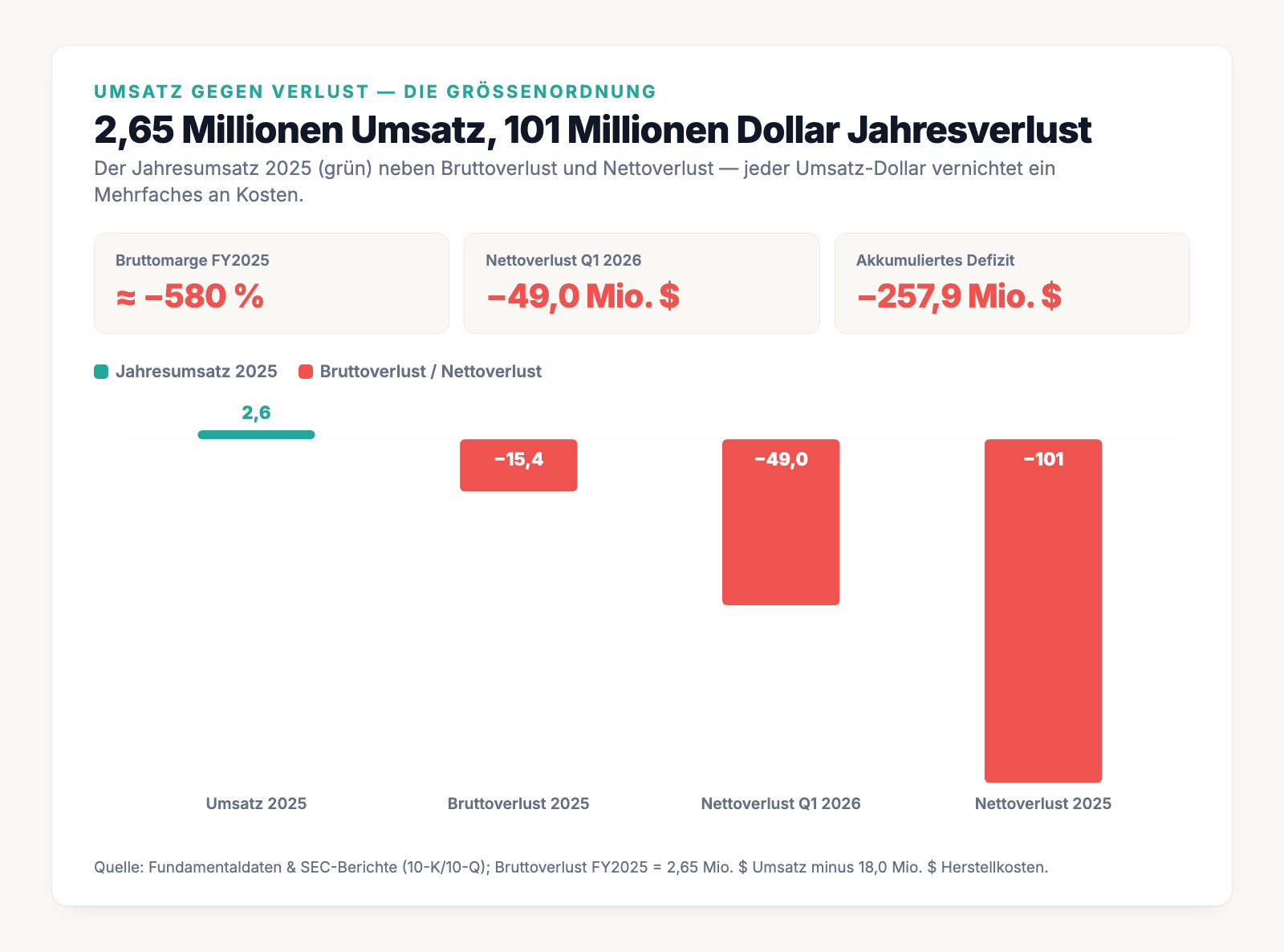

Unbequeme Wahrheit Nr. 1: Jeder Umsatz-Dollar vernichtet Geld

Bei einem gesunden Unternehmen bleibt vom Umsatz nach den direkten Herstellkosten ein Rest übrig — die Bruttomarge. Bei Serve ist dieser Rest tief negativ. 2025 standen 2,65 Millionen US-Dollar Umsatz gegen rund 18 Millionen US-Dollar Herstellkosten: ein Bruttoverlust von 15,4 Millionen, eine Bruttomarge von etwa minus 580 Prozent. Vereinfacht heißt das: Jeder eingenommene Dollar kostet Serve derzeit ein Vielfaches an direkten Kosten — bevor auch nur ein Cent für Forschung, Verwaltung oder Vertrieb ausgegeben ist. Im ersten Quartal 2026 war die Bruttomarge mit rund minus 300 Prozent zwar »besser«, aber immer noch tiefrot. Entsprechend groß ist der Verlust, den das Unternehmen selbst offenlegt:

„For the year ended December 31, 2025 and 2024, we generated revenues of $2.7 million and $1.8 million, respectively, and reported net loss of $101.4 million and $39.2 million, respectively."

Übersetzung: „In den Geschäftsjahren 2025 und 2024 erzielten wir Umsätze von 2,7 bzw. 1,8 Millionen US-Dollar und wiesen Nettoverluste von 101,4 bzw. 39,2 Millionen US-Dollar aus."

— Serve Robotics Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, MD&A „Financial Overview"

Stell dir die Größenordnung einmal nebeneinander vor — Umsatz gegen Verlust:

Das ist keine Anlaufkurve, die sich mit dem Wachstum von selbst schließt — sie hat sich zuletzt geöffnet: Von den 3,0 Millionen Umsatz im ersten Quartal 2026 hingen 1,2 Millionen an der neun Wochen zuvor gekauften Diligent, die im selben Zeitraum allein 5,9 Millionen US-Dollar Verlust beisteuerte. Die berühmten Größenvorteile (»mehr Roboter, günstiger pro Lieferung«) sind bei Serve noch nicht bewiesen — bislang sind sie durch die Zahlen eher widerlegt.

Unbequeme Wahrheit Nr. 2: Der Verlust wächst schneller als der Umsatz

Bei einem Start-up erwartet man, dass die Verluste mit der Zeit kleiner werden, weil das Geschäft in die Kosten hineinwächst. Bei Serve ist es umgekehrt: Der Nettoverlust stieg von 24,8 (2023) über 39,2 (2024) auf 101,4 Millionen US-Dollar (2025) — und allein das erste Quartal 2026 brachte weitere 49,0 Millionen. Die Summe aller Verluste seit Gründung — das »akkumulierte Defizit« — beziffert das Unternehmen selbst:

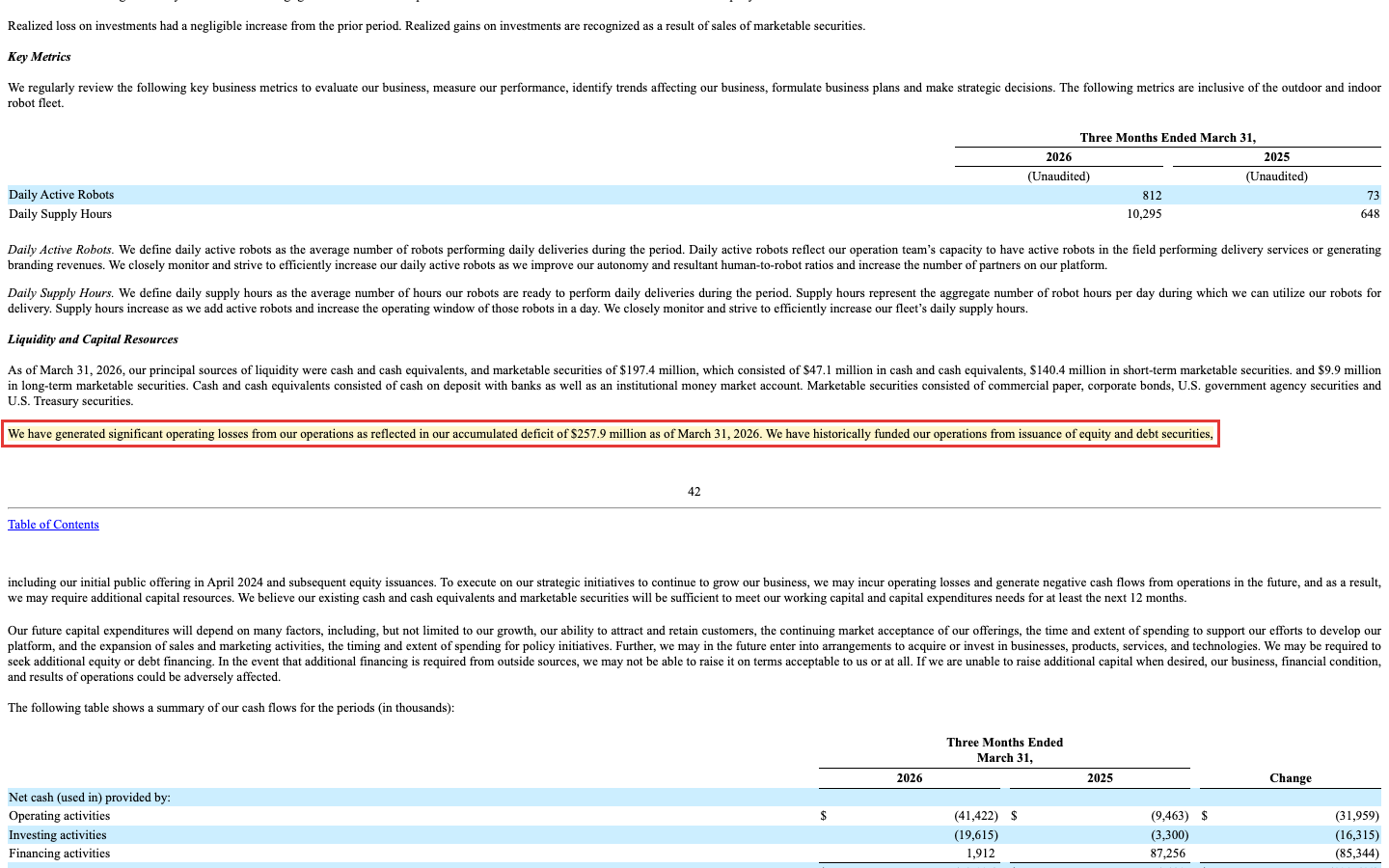

„We have generated significant operating losses from our operations as reflected in our accumulated deficit of $257.9 million as of March 31, 2026. We have historically funded our operations from issuance of equity and debt securities, including our initial public offering in April 2024 and subsequent equity issuances."

Übersetzung: „Wir haben erhebliche operative Verluste erwirtschaftet, was sich in unserem akkumulierten Defizit von 257,9 Millionen US-Dollar zum 31. März 2026 widerspiegelt. Historisch haben wir unseren Betrieb durch die Ausgabe von Aktien und Schuldtiteln finanziert, einschließlich unseres Börsengangs im April 2024 und nachfolgender Aktienemissionen."

— Serve Robotics Inc., SEC-Quartalsbericht 10-Q Q1 2026, MD&A „Liquidity and Capital Resources"

Damit hängt eine zweite Uhr zusammen: die Cash-Uhr. Zum 31. März 2026 verfügte Serve über 197,4 Millionen US-Dollar Liquidität (Bargeld plus Wertpapiere). Klingt nach viel — bis man den Abfluss danebenstellt: Im ersten Quartal 2026 flossen operativ 41,4 Millionen und für Investitionen weitere 19,6 Millionen ab, zusammen rund 61 Millionen US-Dollar in nur drei Monaten. Hält dieses Tempo an, reicht das Polster rechnerisch nicht einmal ein Jahr. Das Unternehmen selbst erklärt zwar, es könne den Betrieb „mindestens für die nächsten zwölf Monate" finanzieren — aber nur, indem es notfalls Ausgaben kürzt oder frisches Kapital aufnimmt. Und genau dieses frische Kapital führt zur dritten Wahrheit.

Unbequeme Wahrheit Nr. 3: Die Aktionäre bezahlen das per Dauerverwässerung

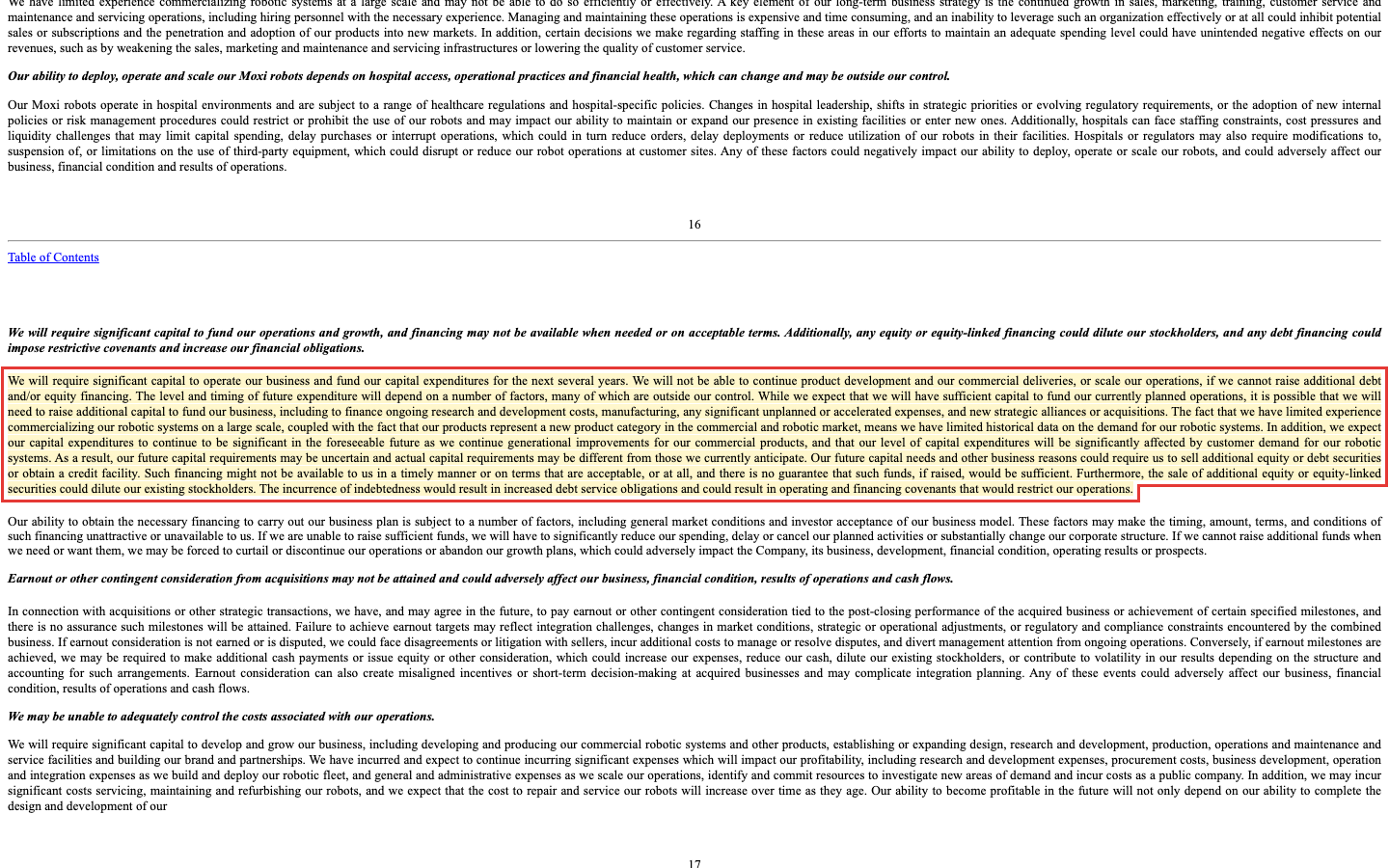

Wenn eine Firma dauerhaft mehr ausgibt, als sie einnimmt, muss das Geld irgendwoher kommen. Serve holt es sich überwiegend an der Börse — durch die Ausgabe immer neuer Aktien. Der 10-K sagt das Risiko in seltener Klarheit:

„We will require significant capital to operate our business and fund our capital expenditures for the next several years. We will not be able to continue product development and our commercial deliveries, or scale our operations, if we cannot raise additional debt and/or equity financing. […] Furthermore, the sale of additional equity or equity-linked securities could dilute our existing stockholders."

Übersetzung: „Wir werden in den nächsten Jahren erhebliches Kapital benötigen, um unser Geschäft zu betreiben und unsere Investitionen zu finanzieren. Wir werden die Produktentwicklung, unsere kommerziellen Lieferungen und die Skalierung nicht fortsetzen können, wenn wir keine zusätzliche Fremd- und/oder Eigenkapitalfinanzierung aufnehmen können. […] Zudem könnte der Verkauf weiterer Aktien oder aktienähnlicher Wertpapiere unsere bestehenden Aktionäre verwässern."

— Serve Robotics Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

Aus der Warnung ist längst Praxis geworden. Die Aktienzahl stieg von 51,3 Millionen (Ende 2024) auf 76,0 Millionen (31. März 2026) — plus 48 Prozent in nur 15 Monaten; interne Daten zeigen inzwischen sogar rund 85 Millionen. Stell dir eine Pizza vor, die immer in mehr Stücke geschnitten wird: Dein Stück wird kleiner, auch wenn du nichts verkaufst. Die Werkzeuge dafür stehen bereit: ein »ATM«-Programm (englisch at-the-market, eine Verkaufsmaschine für frische Aktien) über bis zu 150 Millionen US-Dollar, dazu Aktien als Bezahlung für die Übernahmen (Vayu, Diligent, Vebu) und ein Alt-Warrant an den Auftragsfertiger Magna über 2,145 Millionen Aktien zum symbolischen Ausübungspreis von einem Cent. Ein weiteres Signal, das man nicht ignorieren sollte: In den zurückliegenden Monaten gab es 20 Insider-Verkäufe und keinen einzigen Insider-Kauf (Datenstand 8. Juli 2026). Wer die Firma am besten kennt, stockt gerade nicht auf.

Bewertung — was der Markt hier eigentlich bezahlt

Serve bringt rund 534 Millionen US-Dollar auf die Waage (Stand 2. Juli 2026). Diesem Börsenwert steht ein Jahresumsatz 2025 von 2,65 Millionen US-Dollar gegenüber — der Markt zahlt also das rund 200-Fache des Jahresumsatzes. Selbst wenn man das jüngste Quartal naiv aufs Jahr hochrechnet (rund 12 Millionen), bleibt ein Kurs-Umsatz-Verhältnis von etwa 45 — für ein Unternehmen mit einer Bruttomarge von minus 300 bis minus 580 Prozent. Zum Vergleich: Ein etabliertes, profitables Unternehmen wird oft mit dem Ein- bis Fünffachen des Umsatzes bewertet.

Etwas Substanz steckt dennoch drin: Die 197,4 Millionen US-Dollar Liquidität decken rund 37 Prozent des Börsenwerts. Rechnet man sie heraus, zahlt der Markt gut 337 Millionen US-Dollar für das operative Geschäft — für 2,65 Millionen Jahresumsatz und 101 Millionen Jahresverlust. Alles jenseits davon ist reine Zukunftsfantasie: die Wette, dass aus den heute 812 täglich aktiven Robotern eines Tages Zehntausende profitable werden. Das kann aufgehen. Aber der Kurs preist nicht das heutige Geschäft ein, sondern eine Roboter-Welt, die es so noch nicht gibt — ganz ähnlich wie bei ImmunityBio, wo der Börsenwert fast reine Blockbuster-Hoffnung war. Die wenigen Analysten sehen den Wert im Schnitt bei 18,45 US-Dollar (rund plus 186 Prozent) — aber bei einem so kleinen Wert ist die Coverage dünn, und Kursziele sind Momentaufnahmen, keine Gewissheiten.

Chancen und Risiken auf einen Blick

Was für Serve Robotics spricht:

- Echtes operatives Wachstum: Die durchschnittlich täglich aktiven Roboter stiegen von 73 (erstes Quartal 2025) auf 812 (erstes Quartal 2026), die täglichen Einsatzstunden von 648 auf 10.295 — das ist kein Papier-Startup, die Roboter fahren wirklich.

- Dokumentierter Technologievorsprung: Level-4-Autonomie auf Gehwegen seit 2022, dutzende laufende Patentverfahren, redundante Sensorik (LiDAR, Kameras, Ultraschall) und eine neue Robotergeneration mit größerer Reichweite.

- Starke Namen im Rücken: Uber ist Aktionär und Plattform-Partner, DoorDash die zweite Plattform, Magna Auftragsfertiger; Technik von Nvidia und Ouster ist verbaut. Ein zweites Standbein im Gesundheitswesen (Moxi) bringt vertraglich wiederkehrende Umsätze.

- Großer Zielmarkt mit Rückenwind: Lohnkosten und Fahrermangel machen die letzte Meile teuer — Roboter könnten die günstigere Alternative werden. Und noch ist das Polster mit 197,4 Millionen US-Dollar Liquidität und kaum Finanzschulden komfortabel.

Was dagegen spricht:

- Praktisch vorkommerziell: 2,65 Millionen US-Dollar Jahresumsatz 2025, Bruttomarge rund minus 580 Prozent — jeder Umsatz-Dollar vernichtet Geld.

- Der gemeldete Umsatzsprung ist zu 40 Prozent zugekauft (Diligent); pro forma wuchs der Umsatz nur rund 24 Prozent. Von über 2.000 Robotern waren nur 812 täglich aktiv.

- Verlust-Explosion und Cash-Uhr: 101,4 Millionen Verlust 2025, 49,0 Millionen allein im ersten Quartal 2026, akkumuliertes Defizit 257,9 Millionen; rund 61 Millionen Quartalsabfluss gegen 197,4 Millionen Liquidität.

- Dauerverwässerung (plus 48 Prozent Aktien in 15 Monaten, ATM über 150 Millionen), 20 Insider-Verkäufe und kein Kauf, hohe Leerverkaufsquote (rund 27 Prozent), Stage 4 und nahe 52-Wochen-Tief. Die Bewertung ist fast reine Zukunftsfantasie — wie beim Umsatzsprung von Uniti Group lohnt der zweite Blick hinter die Prozentzahl.

Ein menschliches Fazit

Erinnerst du dich an die Zukunfts-FOMO vom Anfang — das Gefühl „Ich habe die Zukunft gesehen, ich muss dabei sein"? Nach dem Blick in die Berichte klingt es anders. Ja, die Roboter sind echt, sie fahren wirklich über die Bürgersteige von Los Angeles, und die Technik ist beeindruckend. Aber ein Investment kauft keine Roboter — es kauft ein Geschäft. Und dieses Geschäft setzt im Jahr weniger um als eine Burger-Filiale, verliert bei jedem verkauften Dollar ein Mehrfaches, häuft Verluste schneller an, als der Umsatz wächst, und bezahlt die Rechnung mit immer neuen Aktien. Genau dieses Gefühl, die Zukunft nicht verpassen zu wollen, hat Anleger seit dem Allzeithoch rund 75 Prozent gekostet.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wenn du Serve Robotics kaufst, kaufst du eine Wette darauf, dass aus der faszinierenden Technik eines Tages ein profitables Geschäft wird — bezahlt heute mit dem rund 200-Fachen des Jahresumsatzes und laufender Verwässerung. Wenn du sie meidest, verzichtest du vielleicht auf die frühe Beteiligung an der nächsten großen Automatisierungswelle. Beides ist legitim. Wichtig ist nur, dass du weißt, worauf du wettest — auf die Roboter-Zukunft, nicht auf das heutige Geschäft. Die Roboter sind echt. Die Gewinne sind es noch nicht.

Quellen

- Serve Robotics Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 12.03.2026)

- Serve Robotics Inc. — SEC-Quartalsbericht 10-Q, Q1 2026 (per 31.03.2026, eingereicht 07.05.2026)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens, Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 8. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Technologie & Markt positiv

- Echter Technologievorsprung: Level-4-Autonomie auf Gehwegen seit 2022, über 2.000 Roboter im Feld, dutzende Patentverfahren. Uber als Aktionär und Plattform-Partner, DoorDash als zweite Plattform, Nvidia- und Ouster-Technik verbaut. Großer Zielmarkt mit Rückenwind aus Lohnkosten und Fahrermangel.

- Operatives Wachstum neutral

- Die täglich aktiven Roboter stiegen von 73 auf 812, die Einsatzstunden von 648 auf 10.295 (Q1 2025 → Q1 2026). Der gemeldete Umsatzsprung auf 3,0 Millionen ist aber zu 40 Prozent zugekauft (Diligent); pro forma nur rund 24 Prozent Wachstum, und nur 812 von über 2.000 Robotern sind täglich aktiv.

- Profitabilität negativ

- Praktisch vorkommerziell: 2,65 Millionen US-Dollar Jahresumsatz 2025, Bruttomarge rund minus 580 Prozent, Nettoverlust 101,4 Millionen (2024: 39,2). Q1 2026 allein 49,0 Millionen Verlust; akkumuliertes Defizit 257,9 Millionen. Jeder Umsatz-Dollar vernichtet ein Mehrfaches an Kosten.

- Bilanz & Verwässerung negativ

- Liquidität 197,4 Millionen US-Dollar (31.03.2026), aber rund 61 Millionen Quartalsabfluss — reicht rechnerisch keine zwölf Monate im Q1-Tempo. Aktienzahl plus 48 Prozent in 15 Monaten (51,3 → 76,0 Millionen), ATM-Programm über 150 Millionen, 20 Insider-Verkäufe und kein Kauf.

- Bewertung negativ

- Rund 534 Millionen US-Dollar Börsenwert gegen 2,65 Millionen Umsatz = rund 200-faches Kurs-Umsatz-Verhältnis; selbst annualisiert noch rund 45. Nach Abzug der Liquidität zahlt der Markt gut 337 Millionen für ein Geschäft mit 2,65 Millionen Umsatz und 101 Millionen Verlust. Fast alles ist Zukunftsfantasie.

Serve Robotics ist beides zugleich: eine faszinierende, echte Roboter-Technologie mit Uber und Nvidia im Rücken — und ein praktisch vorkommerzielles Geschäft, das im Jahr weniger umsetzt als eine Burger-Filiale und bei jedem Umsatz-Dollar ein Mehrfaches an Kosten vernichtet. Das »dreistellige Umsatzwachstum« aus dem Scanner ist von winziger Basis, zu 40 Prozent zugekauft und steht acht Schwäche-Scannern gegenüber; die Bewertung von rund dem 200-Fachen des Umsatzes ist fast reine Wette auf die Roboter-Zukunft. Keine Anlageberatung.

Bitte beachten

- Vom Q1-2026-Umsatz (3,0 Millionen US-Dollar) stammen 1,2 Millionen aus der am 27.01.2026 übernommenen Diligent Robotics; pro forma wuchs der Umsatz nur rund 24 Prozent statt der gemeldeten 578 Prozent. Diligent steuerte allein 5,9 Millionen US-Dollar Verlust bei.

- Kein formeller Going-Concern-Vorbehalt, aber eine eigene »Liquidity and Going Concern«-Note in Geschäftsbericht (10-K) und Quartalsbericht (10-Q); die Firma verweist auf mögliche Ausgabenkürzungen und neue Kapitalmaßnahmen.

- Uber ist belegbar Aktionär (2,43 Prozent, 31.03.2026); eine aktuelle Nvidia-Beteiligung taucht in den Halterlisten der Profildaten nicht mehr auf — Nvidia und Ouster sind als Schlüssellieferanten (GPUs bzw. LiDAR) im 10-K genannt.

Häufige Fragen

Serve Robotics entwickelt und betreibt autonome Lieferroboter — kühlschrankgroße, elektrische Rollboxen, die über Uber Eats und DoorDash Essen zur Haustür bringen. Die Roboter fahren in definierten Stadtzonen weitgehend selbst (Level-4-Autonomie), ein menschlicher Fernaufseher überwacht mehrere gleichzeitig. Seit Januar 2026 fahren zusätzlich »Moxi«-Roboter durch Krankenhäuser und transportieren Medikamente und Laborproben.

Weil die Quartalsumsätze lückenlos gestiegen sind: 0,2 → 0,4 → 0,6 → 0,7 → 0,9 → 3,0 Millionen US-Dollar (viertes Quartal 2024 bis erstes Quartal 2026). Der Filter ist formal erfüllt. Die Basis ist aber winzig, und der Sprung im ersten Quartal 2026 ist zu 40 Prozent zugekauft (Diligent Robotics); pro forma wuchs der Umsatz nur rund 24 Prozent statt der gemeldeten 578 Prozent. Gleichzeitig steht die Aktie in acht Schwäche-Scannern.

Der gesamte Jahresumsatz 2025 lag bei 2,65 Millionen US-Dollar (2024: 1,8 Millionen). Dem stand ein Nettoverlust von 101,4 Millionen US-Dollar gegenüber (2024: 39,2 Millionen), im ersten Quartal 2026 allein 49,0 Millionen. Die Bruttomarge war 2025 mit rund minus 580 Prozent tief negativ — jeder Umsatz-Dollar kostet ein Vielfaches an direkten Kosten. Das akkumulierte Defizit beträgt 257,9 Millionen US-Dollar (31. März 2026).

Einen formellen Going-Concern-Vorbehalt gibt es nicht. Zum 31. März 2026 verfügte Serve über 197,4 Millionen US-Dollar Liquidität. Dem steht aber ein Mittelabfluss von rund 61 Millionen US-Dollar allein im ersten Quartal 2026 gegenüber — bei diesem Tempo reicht das Polster rechnerisch nicht einmal ein Jahr. Das Unternehmen erklärt, es könne den Betrieb mindestens zwölf Monate finanzieren, notfalls durch Ausgabenkürzungen oder frisches Kapital.

Uber ist belegbar Aktionär (2,43 Prozent zum 31. März 2026) und zugleich Plattform-Partner; die Technik stammt aus einem Postmates-Projekt, das nach der Übernahme durch Uber 2021 als eigene Firma ausgegründet wurde. Grafikchips von Nvidia und Sensorik von Ouster sind in den Robotern verbaut; eine aktuelle Nvidia-Beteiligung taucht in den Halterlisten der Profildaten jedoch nicht mehr auf, weshalb die »Nvidia-Investor«-Story mit Vorsicht zu genießen ist.

Weil die Bewertung fast reine Zukunftserwartung ist: Bei rund 534 Millionen US-Dollar Börsenwert gegen 2,65 Millionen Umsatz zahlt der Markt das rund 200-Fache des Jahresumsatzes — für ein Unternehmen mit tief negativer Bruttomarge. Dazu kommen Dauerverwässerung (plus 48 Prozent Aktien in 15 Monaten), 20 Insider-Verkäufe ohne einen einzigen Kauf, ein Kurs nahe 52-Wochen-Tief und die Abhängigkeit von fremden Plattformen wie Uber Eats und DoorDash.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.