Everspin-Aktie: Der einzige MRAM-Pure-Play der Börse — operativ rot, gerettet von Zinsen und einem 14,6-Millionen-Award

Everspin aus Chandler, Arizona, ist die einzige börsennotierte Firma, die ausschließlich vom Magnet-Speicher MRAM lebt — der Ticker heißt sogar so. 2025 wuchs der Umsatz um 9,5 Prozent auf 55,2 Millionen US-Dollar, doch operativ stand ein Verlust von 6,5 Millionen; dass netto fast eine Null herauskam, verdanken die Bücher Zinserträgen und einem Aerospace-&-Defense-Award über bis zu 14,6 Millionen. Auf Reddit wird die Aktie mit 5 Erwähnungen in 24 Stunden (ApeWisdom, Stand 18. Juli 2026) leise gehandelt — in unserem hauseigenen Aktien-Scanner steht sie dafür in zehn Momentum-Rankings gleichzeitig (Datenstand 8. Juli 2026). Wir haben die Geschäftsberichte (10-K), den Quartalsbericht (10-Q), ein frisches 8-K und die Insider-Formulare gelesen. Keine Anlageberatung — nur das Maßband an der Lücke zwischen Kurs-Story und Betriebsergebnis.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die so harmlos aussieht, dass sie kaum jemand als Falle erkennt: die Etiketten-Falle. Sie funktioniert so: Du liest, dass eine Speichertechnologie namens MRAM die Zukunft sein könnte — Magnetspeicher, die nichts vergessen, wenn der Strom ausfällt. Du suchst die passende Aktie. Und dann findest du eine Firma, deren Börsenkürzel buchstäblich MRAM lautet. Der Kopf macht klick: Technologie gut, Ticker gleich Technologie, Aktie gut. Dass zwischen einem Etikett und einer Anlagethese ein ganzer Geschäftsbericht liegt, fühlt sich in dem Moment wie eine Formalie an. Everspin Technologies (Nasdaq: MRAM) aus Chandler, Arizona, ist genau diese Aktie: der einzige börsennotierte Pure-Play für MRAM-Speicher — und im Frühjahr 2026 ein Momentum-Liebling, der binnen drei Monaten um 155 Prozent stieg (Datenstand 8. Juli 2026), ehe der Kurs zuletzt wieder deutlich zurückkam. Auf Reddit ist die Aktie kein Sturm, eher ein Flüstern: 5 Erwähnungen in 24 Stunden (ApeWisdom, Stand 18. Juli 2026). Deshalb machen wir einen Deal: Bevor du das Etikett kaufst, lesen wir gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K) für 2024 und 2025, den Quartalsbericht (10-Q) zum 31. März 2026, ein frisches 8-K vom Juli und die Insider-Formulare. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erzählt von einer fast schwarzen Null, die nicht aus dem Werk kommt, von einem Abnehmer, der über die Hälfte der offenen Rechnungen stellt, von einer Patentklage — und von einem Verwaltungsrat, der im Kurs-Hoch alles verkaufte. Am Ende entscheidest du selbst.

Was Everspin eigentlich macht — und warum der Ticker die halbe Story ist

MRAM steht für „Magnetoresistive Random Access Memory“ — übersetzt in ein Alltagsbild: ein Speicher, der so schnell schreibt wie ein Whiteboard, aber nichts vergisst, wenn das Licht ausgeht. Gewöhnlicher Arbeitsspeicher (DRAM, SRAM) verliert beim Stromausfall alles; Flash-Speicher behält zwar Daten, ist aber langsam und nutzt sich beim Schreiben ab. MRAM speichert magnetisch statt über elektrische Ladung — und sitzt deshalb überall dort, wo ein Stromausfall keine Daten kosten darf: in Industriesteuerungen, Medizingeräten, Fahrzeugen, RAID-Speichersystemen im Rechenzentrum, Luftfahrt- und Satellitenelektronik. Der Geschäftsbericht (10-K) für 2025 nennt Everspin den führenden Anbieter diskreter MRAM-Bausteine; mehr als 1.405 Endkunden kauften 2025 die Produkte. Die Firma ist ein Kind der Chip-Industrie: 2008 gliederte Freescale Semiconductor (heute Teil von NXP) sein MRAM-Geschäft als Everspin aus, seit Oktober 2016 notiert die Aktie an der Nasdaq. Heute arbeiten dort 85 Menschen — kein Tippfehler: fünfundachtzig. Produziert wird zweigleisig: Die älteren „Toggle“-MRAM-Chips durchlaufen die magnetische Endfertigung in der eigenen 200-mm-Fab in Chandler; die moderneren STT-MRAM-Wafer fertigt GLOBALFOUNDRIES exklusiv. Dazu kommt ein Lizenz- und Servicegeschäft: MRAM-Technologie für strahlungsfeste Luft- und Raumfahrt-Designs, ein gemeinsam mit Frontgrade entwickeltes strahlungshartes FPGA-Programm, Patent-Verkäufe. Wichtig für die Einordnung: Der Spintronik-Nachbar NVE Corp nutzt dieselbe Physik für Sensoren und ist hochprofitabel — Everspin ist der Mengen-Anbieter der Speicherseite, und die schreibt seit 2024 operativ rote Zahlen. Damit ist das Spannungsfeld dieser Analyse benannt, und es zieht sich durch jedes Kapitel: Der Kurs handelt die MRAM-Zukunft — die Bilanz zeigt einen 55-Millionen-Dollar-Nischenbetrieb, dessen fast schwarze Null von Zinsen und einem befristeten Award bezahlt wird, nicht vom Werk.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Everspin lieferte zum Datenstand 8. Juli 2026 ein bemerkenswert einseitiges Bild: 10 Treffer — und alle zehn sind Momentum- oder Trend-Scanner. Die Aktie stand gleichzeitig im Stage-2-Scanner nach Stan Weinstein (Aufwärtstrendphase), im RS-Leader-Ranking mit einem Relative-Stärke-Rating von 97 (die Aktie lief besser als 97 Prozent des Marktes), bei den „Doublers", im Dual-Momentum- und im Swing-Trading-Setup. Übersetzt: Der Kurs hatte in drei Monaten 155 Prozent zugelegt, in sechs Monaten 142 Prozent — und war zugleich im Monat vor dem Datenstand um 28 Prozent gefallen, bei einer durchschnittlichen Tagesschwankung von rund 11 Prozent. Eine Aktie, die an einem gewöhnlichen Dienstag um elf Prozent schwankt, ist Achterbahn, nicht Parkett. Die Fundamental-Seite desselben Scanners urteilt milder, als man bei so viel Drama erwarten würde: Fundamental-Note B, ein Piotroski-F-Score von 8 von 9 (ein Neun-Punkte-Test für die Richtung der Bücher — 8 heißt: fast alle Kennzahlen verbessern sich), ein Altman-Z-Score um 7,7, also weit weg von jeder Insolvenz-Warnzone. Aber die Bewertungs-Rankings, in denen Schnäppchen auftauchen, fehlen komplett — im Gegenteil: Das Kurs-Umsatz-Verhältnis lag am 8. Juli bei 8,7, das Kurs-Cashflow-Verhältnis über 50. Merke dir den Befund: Hier kaufte der Markt Bewegung und Geschichte, nicht Bilanz und Preis — genau die Mischung, aus der die Etiketten-Falle gebaut ist.

Die Zahlen über die Jahre — ehrlich gewürdigt

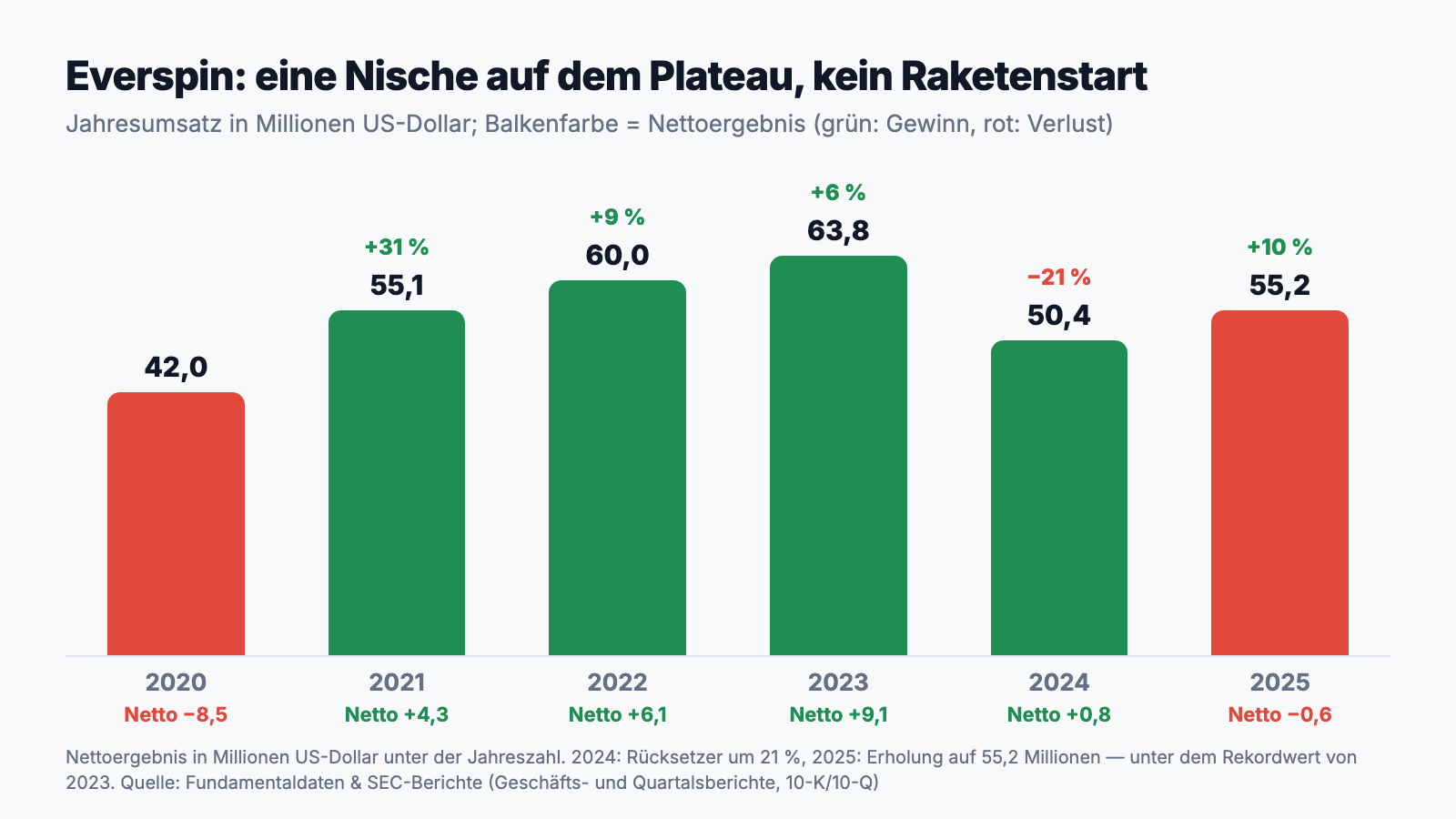

Erst das, was wirklich für Everspin spricht — und das ist mehr, als der Kursverlauf vermuten lässt. Die Bruttomarge liegt stabil über 50 Prozent (2025: 51,2 Prozent; 2024: 51,8 Prozent) — für einen kleinen Chip-Hersteller ein starker Wert, der zeigt, dass die Nische echte Preissetzungsmacht hat: Wer MRAM braucht, zahlt den Aufpreis. Die Bilanz ist aufgeräumt: 40,5 Millionen US-Dollar Kasse, keine Bankschulden, insgesamt nur 12,9 Millionen Verbindlichkeiten (31. März 2026). Und die Firma hat bewiesen, dass sie schwarze Zahlen kann: Von 2021 bis 2023 stand netto jedes Jahr ein Gewinn, 2023 sogar 9,1 Millionen US-Dollar. Auch die Verwässerung blieb zivil — die Aktienzahl stieg seit 2020 um rund 23 Prozent auf 23,1 Millionen (verwässert, Q1 2026); für einen Small Cap dieser Größe ist das moderat. Jetzt die ganze Kurve:

Die Kurve erzählt eine unbequeme Wahrheit über das Wachstum: Es ist keins. 55,1 Millionen Umsatz 2021, 55,2 Millionen 2025 — dazwischen ein Hoch (63,8 Millionen im Jahr 2023), ein Einbruch um 21 Prozent (2024, als die Industriekunden ihre Lager leerten) und eine Erholung. Der Zehn-Jahres-Blick relativiert noch mehr: Schon 2018 setzte Everspin 49,4 Millionen um. Immerhin: 2025 wuchs der reine Produktumsatz um 14,4 Prozent auf 48,3 Millionen, im ersten Quartal 2026 sogar um 27,9 Prozent — die Erholung ist real, sie kommt aus dem Kerngeschäft, und die Region Asien-Pazifik (63 Prozent vom Umsatz) zieht wieder an. Aber ein Basiseffekt nach einem Einbruch ist etwas anderes als ein Aufbruch in neue Größenordnungen. Und ein Posten in der Bilanz erinnert daran, wie teuer diese Nische erkauft ist: 137,8 Millionen US-Dollar aufgelaufene Verluste stehen zum 31. März 2026 in den Büchern — in 18 Jahren Firmengeschichte hat Everspin kumuliert noch nie Geld verdient. Merke dir den Rhythmus: Die Nische trägt eine 50-Prozent-Marge, aber sie trägt kein Wachstum, das einen Kurssprung von 155 Prozent aus sich heraus erklären würde. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

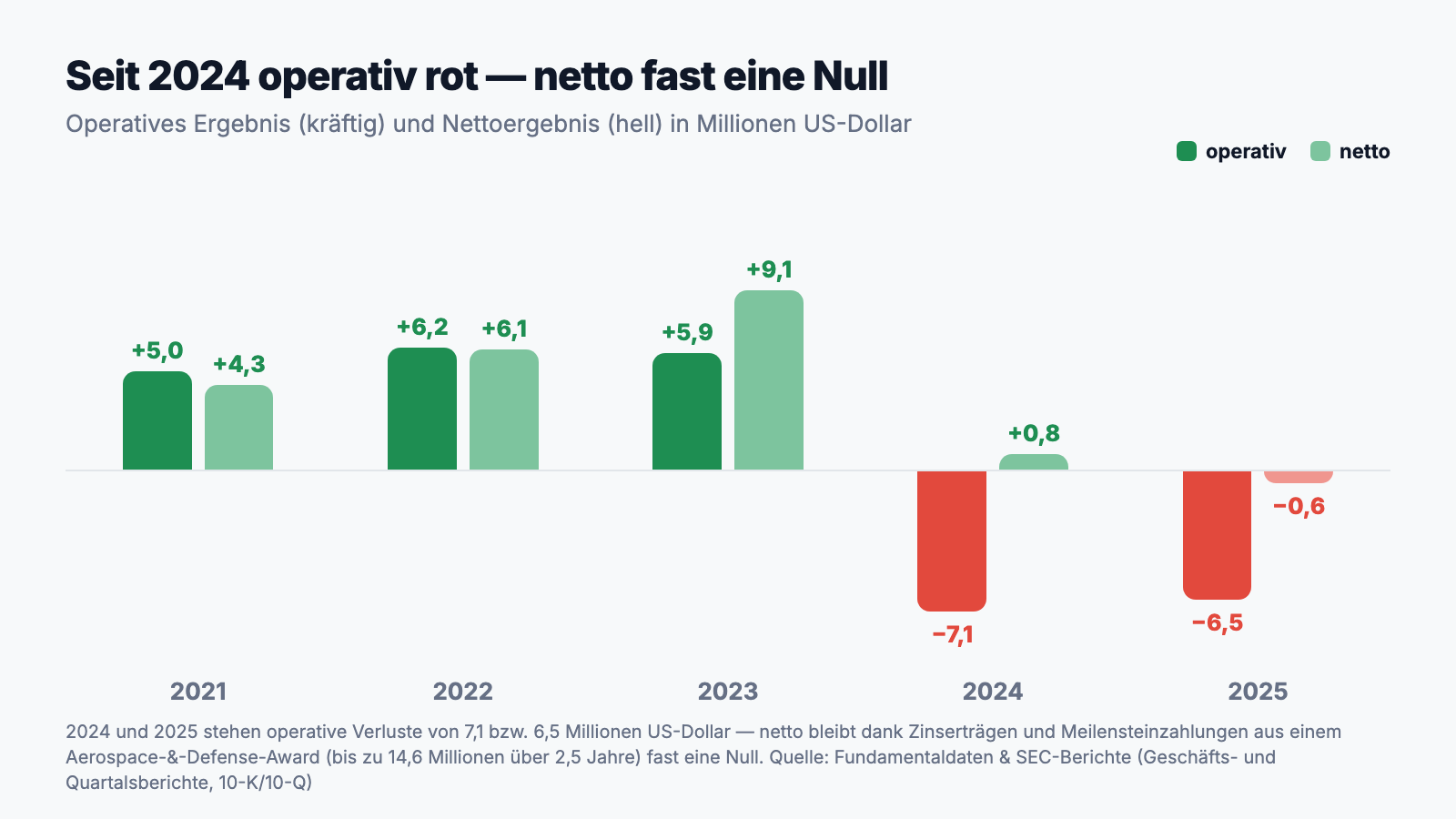

Unbequeme Wahrheit Nr. 1: Die fast schwarze Null kommt nicht aus dem Werk — sie kommt von Zinsen und einem 14,6-Millionen-Award

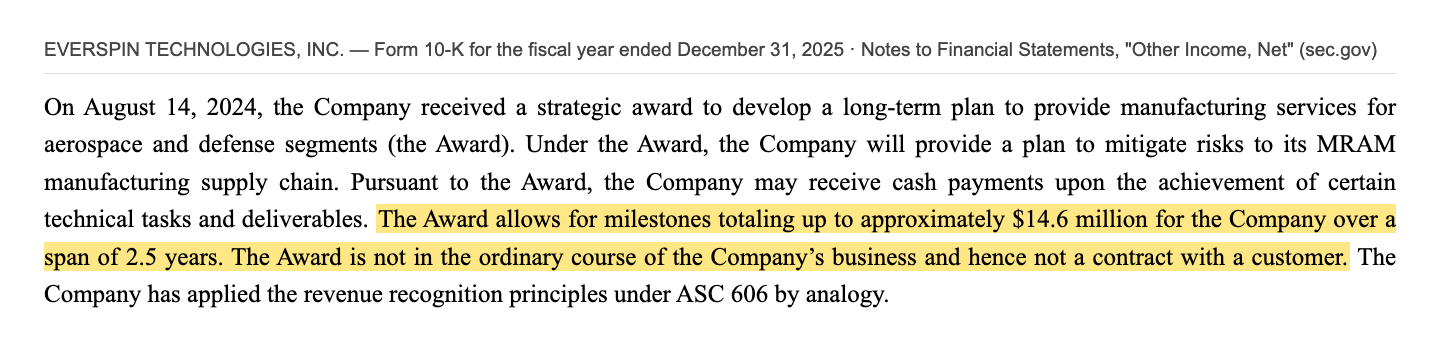

Wer nur auf die Schlusszeile schaut, sieht bei Everspin seit Jahren Ergebnisse nahe null und denkt: ausgeglichen wirtschaftender Nischenanbieter. Die Wahrheit steht eine Zeile höher: Operativ — also im eigentlichen Geschäft aus Umsatz minus Kosten — verlor Everspin 2024 ganze 7,1 Millionen und 2025 weitere 6,5 Millionen US-Dollar. Dass netto 2024 ein Mini-Gewinn (+0,8 Millionen) und 2025 nur ein Mini-Verlust (−0,6 Millionen) übrig blieb, liegt an zwei Posten unterhalb der operativen Zeile: Zinserträgen auf die Kasse (1,6 bis 1,8 Millionen jährlich) — und einem bemerkenswerten Geldsegen, den der Bericht so beschreibt:

„The Award allows for milestones totaling up to approximately $14.6 million for the Company over a span of 2.5 years. The Award is not in the ordinary course of the Company’s business and hence not a contract with a customer.“

Übersetzung: „Der Award sieht Meilensteine von insgesamt bis zu rund 14,6 Millionen US-Dollar für das Unternehmen über einen Zeitraum von 2,5 Jahren vor. Der Award gehört nicht zum gewöhnlichen Geschäftsverlauf des Unternehmens und ist daher kein Vertrag mit einem Kunden.“

— Everspin Technologies, Inc., SEC-Geschäftsbericht 10-K für 2025, Anhang „Other Income, Net“

Der „strategische Award“, erhalten am 14. August 2024, bezahlt Everspin dafür, einen Langfristplan für Fertigungsdienste in Luftfahrt- und Verteidigungssegmenten zu entwickeln und die eigene MRAM-Lieferkette abzusichern — wer das Geld gibt, nennt der Bericht nicht. Die Wirkung ist messbar: 2024 flossen 6,1 Millionen, 2025 weitere 4,4 Millionen als „Other Income“, im ersten Quartal 2026 kamen 2,2 Millionen hinzu — bei einem operativen Quartalsverlust von 2,7 Millionen wurde daraus netto ein Mini-Minus von 0,3 Millionen. So sieht die Lücke im Detail aus:

Zur Fairness: Nichts daran ist versteckt oder verboten — Everspin weist den Award offen aus, und dass ein Verteidigungs-Geldgeber die MRAM-Lieferkette absichern will, ist eher ein Ritterschlag für die strategische Bedeutung der Technologie. Aber für deine Rechnung zählt das Kleingedruckte: 2,5 Jahre ab August 2024 enden rechnerisch Anfang 2027. Dann fällt die Stütze weg — und das Werk muss selbst verdienen, was heute der Award und die Zinsen auf die Kasse beisteuern. Merke dir die Lücke: Wer die Fast-Null lobt, sollte wissen, wer sie bezahlt hat.

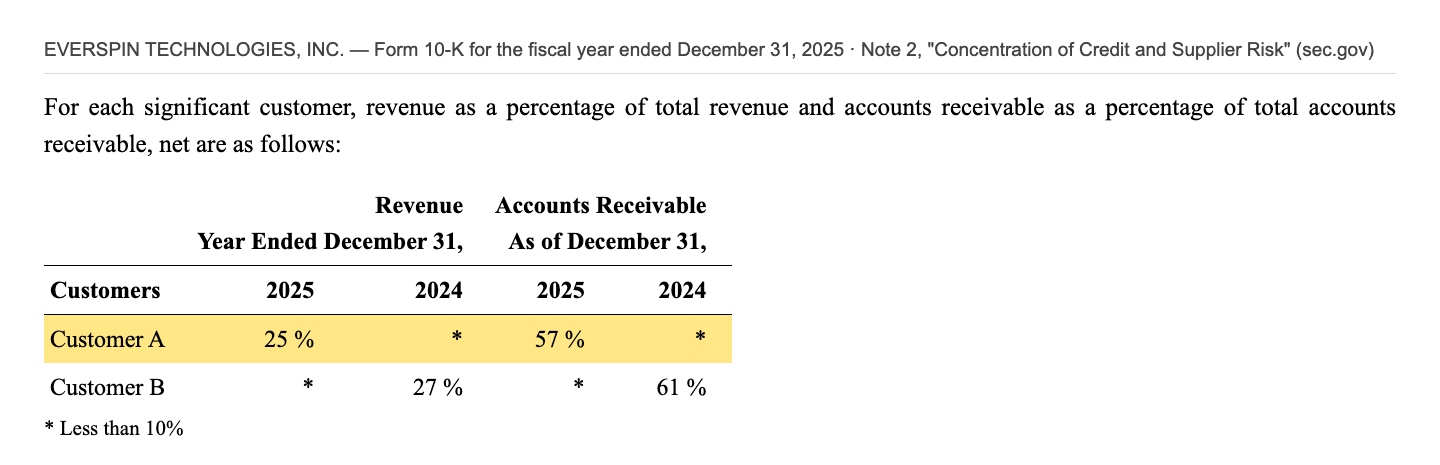

Unbequeme Wahrheit Nr. 2: Ein Abnehmer steht für 57 Prozent der offenen Rechnungen — und die Wafer kommen aus genau einer Quelle

Everspin verkauft an über 1.405 Endkunden — das klingt breit gestreut. Der Anhang des Geschäftsberichts zeigt das Gegenteil:

„During the year ended December 31, 2025, more than 1,405 end customers purchased our products. Our two largest end customers together accounted for 33% of our total revenue for the year ended December 31, 2025 and one of these customers accounted for more than 10% of our revenue during that period.“

Übersetzung: „Im Geschäftsjahr zum 31. Dezember 2025 kauften mehr als 1.405 Endkunden unsere Produkte. Unsere zwei größten Endkunden standen zusammen für 33 Prozent unseres Gesamtumsatzes im Geschäftsjahr 2025, und einer dieser Kunden stand in diesem Zeitraum für mehr als 10 Prozent unseres Umsatzes.“

— Everspin Technologies, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1 „Business“

Konkreter wird die Konzentrationstabelle im Anhang: Ein einzelner direkter Abnehmer — „Customer A“, ein Distributor — stand 2025 für 25 Prozent des Umsatzes und 57 Prozent aller offenen Forderungen; im Jahr davor spielte „Customer B“ mit 27 und 61 Prozent dieselbe Rolle. Übersetzt in ein Alltagsbild: Stell dir eine Bäckerei mit 1.405 Kunden vor, bei der aber ein einziger Großabnehmer mehr als die Hälfte aller unbezahlten Rechnungen hält — geht der pleite oder bestellt er schlicht weniger, wackelt nicht ein Kunde, sondern die Kasse. Im ersten Quartal 2026 verschärfte sich das Muster sogar: 90 Prozent des Umsatzes liefen über Distributoren (Vorjahresquartal: 60 Prozent), Customer A allein stand für 28 Prozent. Und die Konzentration endet nicht beim Verkauf — sie beginnt schon beim Einkauf:

„We do not currently source these wafers from anyone other than GLOBALFOUNDRIES, which has the ability to discontinue its manufacture of any of our wafers upon due notice and completion of the notice period.“

Übersetzung: „Wir beziehen diese Wafer derzeit von niemandem außer GLOBALFOUNDRIES — und GLOBALFOUNDRIES kann die Fertigung jedes unserer Wafer nach ordentlicher Ankündigung und Ablauf der Frist einstellen.“

— Everspin Technologies, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors“

Dazu kommt eine Abnahmepflicht: Der Fertigungsvertrag verpflichtet Everspin, den verbindlichen Teil der eigenen Prognose abzunehmen und zu bezahlen — sinkt die Nachfrage, zahlt Everspin unter Umständen für ungenutzte Kapazität. Bei 85 Beschäftigten, einem dominanten Distributor und einer einzigen Wafer-Quelle ist Everspin ein Unternehmen, bei dem wenige einzelne Entscheidungen anderer Leute das Jahresergebnis drehen können — nach oben wie nach unten.

Unbequeme Wahrheit Nr. 3: Ein MRAM-Rivale klagt — vor Gericht und vor der Handelsbehörde, die Importe stoppen kann

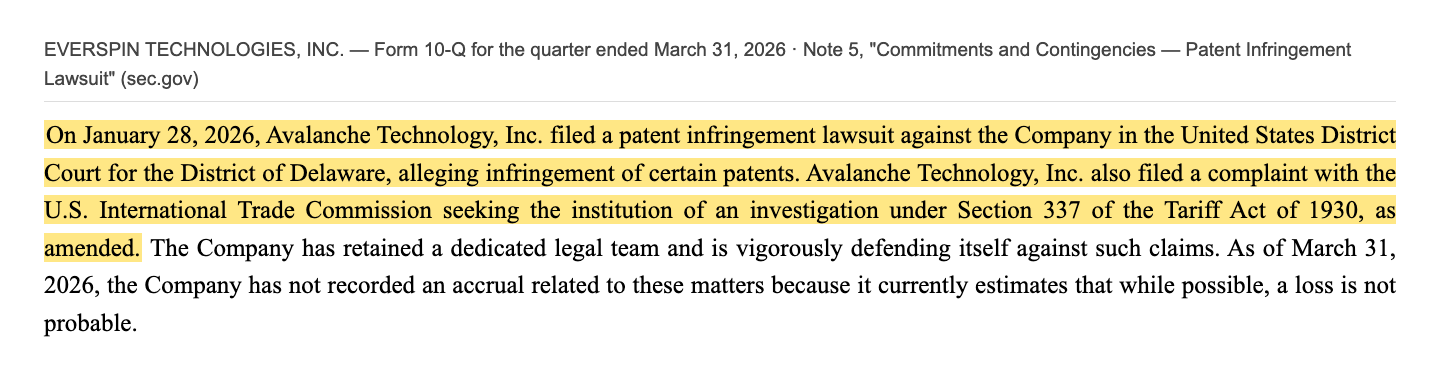

Seit Januar 2026 hat die Etiketten-Falle einen juristischen Haken. Im Quartalsbericht steht unter „Eventualverbindlichkeiten“ dieser Absatz:

„On January 28, 2026, Avalanche Technology, Inc. filed a patent infringement lawsuit against the Company in the United States District Court for the District of Delaware, alleging infringement of certain patents. Avalanche Technology, Inc. also filed a complaint with the U.S. International Trade Commission seeking the institution of an investigation under Section 337 of the Tariff Act of 1930, as amended.“

Übersetzung: „Am 28. Januar 2026 reichte Avalanche Technology, Inc. beim US-Bundesbezirksgericht für den Bezirk Delaware eine Patentverletzungsklage gegen das Unternehmen ein, mit der die Verletzung bestimmter Patente geltend gemacht wird. Avalanche Technology, Inc. reichte außerdem eine Beschwerde bei der US-Handelsbehörde ITC ein, mit der die Einleitung einer Untersuchung nach Section 337 des Zollgesetzes von 1930 in seiner geänderten Fassung beantragt wird.“

— Everspin Technologies, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 5 „Commitments and Contingencies“

Avalanche Technology ist ein nicht börsennotierter MRAM-Entwickler — also ausgerechnet ein Konkurrent aus derselben kleinen Nische, den Everspins eigener Geschäftsbericht unter den künftigen Wettbewerbern führt. Der doppelte Angriff ist dabei die eigentliche Nachricht: Ein Delaware-Prozess kostet Zeit und Geld, aber eine ITC-Untersuchung nach Section 337 kann im Extremfall mit einem Einfuhrverbot enden — und Everspins moderne STT-MRAM-Wafer entstehen bei GLOBALFOUNDRIES, der Konzern hält laut Bericht auch Anlagen in Singapur. Everspin hält die Vorwürfe für unbegründet, verteidigt sich „mit einem eigens beauftragten Rechtsteam“ und hat keine Rückstellung gebucht, weil ein Verlust „möglich, aber nicht wahrscheinlich“ sei. Das kann gut ausgehen — Patentkriege in Chip-Nischen enden oft im Vergleich. Aber bei einer Firma mit 40 Millionen Kasse und null operativem Gewinn ist ein Patentkrieg gegen einen entschlossenen Rivalen kein Hintergrundrauschen: Die Verteidigungskosten laufen bereits (die Verwaltungskosten sprangen im ersten Quartal 2026 um 32 Prozent nach oben, „primarily due to legal expenses“), und ein schlechter Ausgang träfe das einzige Produkt, das die Firma hat.

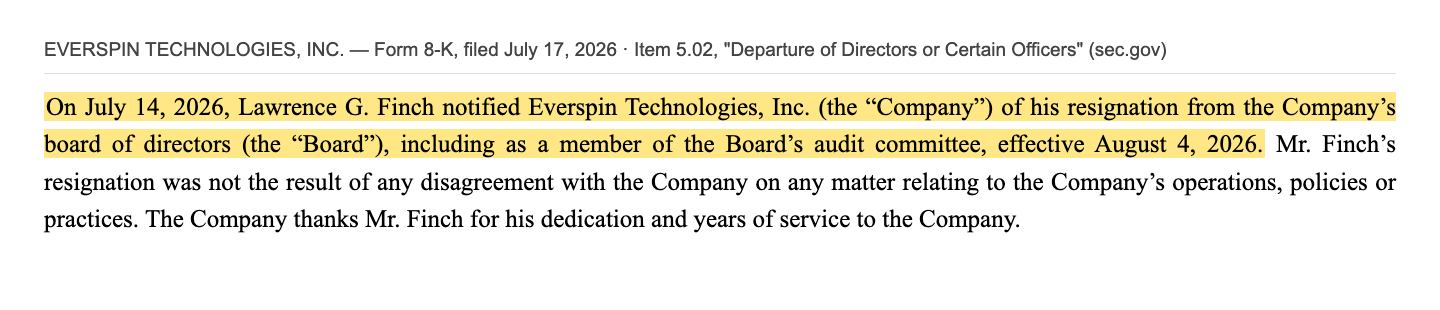

Unbequeme Wahrheit Nr. 4: Ein Verwaltungsrat verkaufte im Kurs-Hoch alle seine Aktien — und trat sechs Wochen später zurück

Während Reddit und Momentum-Scanner die Aktie entdeckten, tat ein Insider das Gegenteil. Laut Form 4 verkaufte Verwaltungsrat Lawrence G. Finch am 11. und 29. Mai 2026 in drei Transaktionen 310.091 Aktien zu Kursen zwischen 26,03 und 34,29 US-Dollar — zusammen rund 8,5 Millionen US-Dollar. Bestand danach: null. Ein vorab festgelegter 10b5-1-Handelsplan ist im Formular nicht ausgewiesen. Sechs Wochen später meldete die Firma per 8-K:

„On July 14, 2026, Lawrence G. Finch notified Everspin Technologies, Inc. (the “Company”) of his resignation from the Company’s board of directors (the “Board”), including as a member of the Board’s audit committee, effective August 4, 2026.“

Übersetzung: „Am 14. Juli 2026 teilte Lawrence G. Finch Everspin Technologies, Inc. (das „Unternehmen“) seinen Rücktritt aus dem Verwaltungsrat des Unternehmens (das „Board“) mit, einschließlich seiner Mitgliedschaft im Prüfungsausschuss des Boards, wirksam zum 4. August 2026.“

— Everspin Technologies, Inc., SEC-Bericht 8-K vom 17. Juli 2026, Item 5.02

Zur Einordnung gehört alles auf den Tisch: Der Rücktritt sei laut 8-K ausdrücklich „nicht das Ergebnis einer Meinungsverschiedenheit“ mit dem Unternehmen; Verkäufe und Meldungen sind legal und fristgerecht; und die Aktienverkäufe von CEO Sanjeev Aggarwal und CFO William Cooper Anfang Juli 2026 waren laut Formular ausschließlich Steuerverkäufe bei der Zuteilung von Aktienpaketen — der CEO hielt danach weiter rund 840.000 Aktien. Ein einzelner Insider-Exit beweist nichts; vielleicht ordnet hier jemand schlicht seinen Ruhestand. Aber ein Board-Mitglied mit Einblick in den Prüfungsausschuss, das nahe dem Hoch komplett aussteigt und danach das Gremium verlässt, ist das Gegenteil von dem Signal, das eine Momentum-Rally gern hätte. Insgesamt hielten Insider zum Datenstand 8. Juli 2026 noch rund 6 Prozent der Aktien, institutionelle Anleger rund 64 Prozent.

Bewertung: Ein halbes Milliarden-Etikett für 55 Millionen Umsatz — je nach Woche

Wie viel kostet das Etikett? Am 8. Juli 2026 notierte die Aktie bei rund 21,80 US-Dollar — etwa 490 Millionen US-Dollar Börsenwert für 55,2 Millionen Umsatz: ein Kurs-Umsatz-Verhältnis von 8,7. Bis Mitte Juli (Stand 18. Juli 2026) schmolz der Börsenwert auf rund 340 Millionen — immer noch etwa das Sechsfache des Umsatzes der letzten zwölf Monate. Zum Vergleich: Ein Kurs-Gewinn-Verhältnis lässt sich mangels Gewinn gar nicht rechnen; selbst gemessen am besten Jahr der Firmengeschichte (9,1 Millionen Nettogewinn 2023) bezahlte der Markt Mitte Juli das 37-Fache — für ein Unternehmen, dessen Umsatz 2025 auf dem Stand von 2021 lag. Die im Scanner hinterlegten Analysten-Schätzungen unterstellen für die kommenden zwölf Monate rund 13 Prozent Gewinnwachstum (Datenstand 8. Juli 2026) — das wäre solide, rechtfertigt aber keine Wachstums-Prämie dieser Größenordnung. Was die Bewertung stützt: die blitzsaubere Bilanz (40,5 Millionen Kasse, keine Bankschulden), die 50-Prozent-Bruttomarge, die strategische Knappheit — es gibt schlicht keine zweite börsennotierte MRAM-Wette. Was sie nicht stützt: die Ertragslage. Der Bericht selbst formuliert den Ernstfall nüchtern: „We have no committed sources of funding“ — „Wir haben keine zugesagten Finanzierungsquellen“; bei anhaltenden Verlusten müsste Everspin Aktivitäten kürzen oder frisches Kapital aufnehmen. Akut ist das nicht — die Kasse deckt die aktuelle Verlustrate auf Jahre. Aber es erinnert daran, was hier bepreist wird: eine Option auf die MRAM-Zukunft, deren Träger im Hier und Jetzt ein operativ defizitärer Kleinbetrieb ist. Wie schnell der Markt solche Optionen neu bepreist, haben wir bei ACM Research gesehen — dort drehte die Stimmung mit der Politik, hier kann sie es mit einem Gerichtstermin.

Chancen und Risiken auf einen Blick

Was für Everspin spricht:

- Echte Nischenführerschaft: laut Geschäftsbericht führender Anbieter diskreter MRAM-Bausteine, über 20 Jahre Fertigungserfahrung, mehr als 1.405 Endkunden, Bruttomarge stabil über 51 Prozent (2025) — wer MRAM braucht, zahlt den Aufpreis.

- Blitzsaubere Bilanz: 40,5 Millionen US-Dollar Kasse, keine Bankschulden, nur 12,9 Millionen Gesamtverbindlichkeiten (31. März 2026), Altman-Z-Score um 7,7, Piotroski-F-Score 8 von 9 (Datenstand 8. Juli 2026).

- Das Kerngeschäft dreht wieder: Produktumsatz +14,4 Prozent (2025) und +27,9 Prozent (Q1 2026), Asien-Pazifik zieht an; die Bruttomarge stieg im Q1 2026 auf 52,7 Prozent.

- Strategischer Rückenwind: Der Aerospace-&-Defense-Award (bis zu 14,6 Millionen US-Dollar) zeigt, dass Everspins Lieferkette sicherheitspolitisch relevant ist; das RAD-Hard-Programm mit Frontgrade und Lizenzgeschäft öffnen Türen jenseits des Chipverkaufs.

- Knappheitsprämie: MRAM gilt als Kandidat für künftige Speichergenerationen — und Everspin ist die einzige börsennotierte Möglichkeit, direkt darauf zu setzen.

Was dagegen spricht:

- Die Ergebnisqualität: operativ −7,1 Millionen (2024), −6,5 Millionen (2025), −2,7 Millionen (Q1 2026); die Fast-Null netto stammt aus Zinsen und Award-Meilensteinen — der Award endet rechnerisch Anfang 2027.

- Kein Wachstum über den Zyklus: Umsatz 2025 (55,2 Millionen) auf dem Niveau von 2021 (55,1); 2024 brach der Umsatz um 21 Prozent ein; 137,8 Millionen US-Dollar aufgelaufene Verluste seit Gründung.

- Klumpenrisiken: Customer A mit 25 Prozent vom Umsatz und 57 Prozent der Forderungen (Ende 2025), zwei Endkunden mit 33 Prozent Umsatzanteil, 90 Prozent Distributoren-Anteil im Q1 2026, GLOBALFOUNDRIES als einzige STT-Wafer-Quelle samt Abnahmepflichten.

- Patentkrieg in der eigenen Nische: Avalanche-Klage in Delaware plus ITC-Verfahren nach Section 337 (mögliches Einfuhrverbot); keine Rückstellung gebucht, Rechtskosten treiben bereits die Verwaltungsaufwendungen.

- Momentum statt Bewertung: KUV 8,7 (8. Juli 2026) bzw. rund 6 (18. Juli 2026) für einstelliges Umsatzwachstum, rund 11 Prozent Tagesschwankung, −28 Prozent in einem Monat — dazu der Komplettausstieg eines Board-Mitglieds nahe dem Hoch.

Ein menschliches Fazit

Zurück zur Etiketten-Falle vom Anfang. Ihr Kern ist nicht, dass Etiketten lügen — Everspin ist der MRAM-Pure-Play, die Technologie ist real, die Nische verteidigt, die Bilanz sauber. Ihr Kern ist, dass ein Etikett dir die Prüfung erspart, die eine Anlagethese verlangt. Wer „MRAM“ kauft, weil MRAM die Zukunft ist, kauft in Wahrheit drei sehr konkrete Wetten: dass ein 85-Personen-Betrieb seine operative Verlustzone verlässt, bevor Anfang 2027 der Award ausläuft; dass ein Patentkrieg gegen einen entschlossenen Rivalen glimpflich endet; und dass ein Umsatz, der seit 2021 per saldo nicht gewachsen ist, plötzlich in die Größenordnung hineinwächst, die ein Kurs-Umsatz-Verhältnis von 6 bis 9 unterstellt. Möglich ist alles davon. Aber der Verwaltungsrat, der im Mai nahe dem Hoch seine letzten 310.091 Aktien verkaufte, hat dieselben Berichte gelesen wie wir — und sich entschieden. Die ehrliche Frage an dich lautet deshalb nicht „Ist MRAM die Zukunft?“, sondern: Würdest du diese Firma auch dann kaufen, wenn ihr Ticker XYZ hieße? Wenn ja, hast du eine These. Wenn nein, hattest du ein Etikett. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Everspin Technologies, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 4. März 2026)

- Everspin Technologies, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 27. Februar 2025)

- Everspin Technologies, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 29. April 2026)

- Everspin Technologies, Inc. — SEC-Bericht 8-K vom 17. Juli 2026 (Rücktritt Lawrence G. Finch, Item 5.02)

- Everspin Technologies, Inc. — SEC-Formular 4 vom 2. Juni 2026 (Verkäufe Lawrence G. Finch, 11./29. Mai 2026)

- Everspin Technologies, Inc. — SEC-Proxy-Statement DEF 14A zur Hauptversammlung 2026 (eingereicht 7. April 2026)

- Vollständige SEC-Einreichungshistorie von Everspin Technologies, Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten und den XBRL-Kennzahlenreihen der SEC.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026); Reddit-Erwähnungen: ApeWisdom (Stand 18. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Everspin-Aktien.

Unser Fazit auf einen Blick

- Nische & Technologie positiv

- Führender Anbieter diskreter MRAM-Bausteine (10-K 2025) mit über 20 Jahren Fertigungserfahrung, mehr als 1.405 Endkunden und einer Bruttomarge stabil über 51 Prozent — dazu Lizenzgeschäft, RAD-Hard-Programm mit Frontgrade und ein Aerospace-&-Defense-Award, der die sicherheitspolitische Relevanz der Lieferkette belegt.

- Ergebnisqualität negativ

- Operativ seit 2024 defizitär (−7,1 und −6,5 Millionen US-Dollar; Q1 2026: −2,7 Millionen); die fast schwarze Null netto stammt aus Zinserträgen und Award-Meilensteinen (6,1/4,4/2,2 Millionen) — der Award läuft rechnerisch Anfang 2027 aus, danach muss das Werk die Lücke selbst schließen.

- Bilanz & Liquidität positiv

- 40,5 Millionen US-Dollar Kasse ohne Bankschulden bei nur 12,9 Millionen Gesamtverbindlichkeiten (31.03.2026), Altman-Z um 7,7 und Piotroski 8 von 9 (Datenstand 8. Juli 2026) — die aktuelle Verlustrate ist auf Jahre gedeckt; Gegenposten sind 137,8 Millionen aufgelaufene Verluste seit 2008.

- Klumpenrisiken & Rechtsstreit negativ

- Customer A stand 2025 für 25 Prozent des Umsatzes und 57 Prozent der Forderungen, zwei Endkunden für 33 Prozent des Umsatzes; GLOBALFOUNDRIES ist einzige STT-Wafer-Quelle mit Abnahmepflichten — und seit Januar 2026 läuft die Avalanche-Patentklage samt ITC-Verfahren (Section 337) ohne gebuchte Rückstellung.

- Momentum & Bewertung negativ

- Zehn Momentum-Scanner-Treffer, +155 Prozent in drei Monaten, RS-Rating 97 — aber rund 11 Prozent Tagesschwankung, −28 Prozent im Monat vor dem Datenstand (8. Juli 2026), KUV zwischen 6 und 9 für einstelliges Umsatzwachstum und der Komplettausstieg eines Board-Mitglieds nahe dem Hoch (310.091 Aktien, ~8,5 Millionen US-Dollar, Mai 2026).

Everspin ist die Etiketten-Falle in Reinform: die einzige börsennotierte MRAM-Wette, technologisch real, bilanziell sauber (40,5 Millionen Kasse, keine Bankschulden) und mit 51 Prozent Bruttomarge in einer echten Nische — aber operativ seit 2024 defizitär, ohne Umsatzwachstum über den Zyklus (2025 auf dem Stand von 2021) und mit einer fast schwarzen Null, die von Zinsen und einem Anfang 2027 auslaufenden 14,6-Millionen-Award bezahlt wird. Dazu Customer A mit 57 Prozent der Forderungen, die Avalanche-Klage samt ITC-Verfahren und ein Board-Mitglied, das nahe dem Hoch komplett ausstieg. Wer investiert, kauft eine Technologie-Option zum Wachstums-Preis — getragen von Momentum, nicht von Ergebnissen. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam MRAM über den Reddit-Hype-Scanner (5 Erwähnungen in 24 Stunden, ApeWisdom, Stand 18. Juli 2026) — im hauseigenen Aktien-Scanner stand die Aktie am 8. Juli 2026 ausschließlich in Momentum- und Trend-Rankings: Aufmerksamkeit und Kursstärke sind hier das Thema, nicht Bewertung.

- Scanner-Kennzahlen (KUV, Piotroski, Altman-Z, Fundamental-Note, Relative Stärke) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; der Award-Ertrag steckt in den Nettozahlen und poliert sie auf — die operative Verlustlage zeigt sich erst eine Zeile über der Schlusszeile.

- Kurs- und Bewertungsangaben datiert: Kurs ~21,80 US-Dollar und ~490 Millionen Börsenwert am 8. Juli 2026, ~340 Millionen am 18. Juli 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument. Nicht zu verwechseln: NVE Corp (Nasdaq: NVEC) nutzt dieselbe Spintronik-Physik, ist aber eine andere, hochprofitable Sensor-Firma.

Häufige Fragen

Everspin Technologies, Inc. (Nasdaq: MRAM) aus Chandler, Arizona, entwickelt, fertigt und verkauft MRAM-Speicherchips — Magnetspeicher, die Daten auch ohne Strom behalten. Die Firma wurde 2008 aus Freescale Semiconductor ausgegründet, ist seit Oktober 2016 börsennotiert und laut Geschäftsbericht der führende Anbieter diskreter MRAM-Bausteine. Umsatz 2025: 55,2 Millionen US-Dollar bei 51,2 Prozent Bruttomarge und 85 Beschäftigten; Kunden sitzen in Industrie, Medizin, Automobil, Luft- und Raumfahrt und Rechenzentren.

MRAM (Magnetoresistive Random Access Memory) speichert Daten magnetisch statt über elektrische Ladung — er ist so schnell wie klassischer Arbeitsspeicher, verliert beim Stromausfall aber nichts. Eingesetzt wird er dort, wo ein Ausfall keine Daten kosten darf: Industriesteuerungen, Medizingeräte, Fahrzeuge, RAID-Systeme im Rechenzentrum sowie Luftfahrt- und Satellitenelektronik, wo die magnetische Speicherung zusätzlich strahlungsresistent ist.

Operativ nein: 2024 stand ein operativer Verlust von 7,1 Millionen US-Dollar, 2025 von 6,5 Millionen, im ersten Quartal 2026 von 2,7 Millionen. Netto sah es nur deshalb besser aus (+0,8 Millionen 2024, −0,6 Millionen 2025, −0,3 Millionen Q1 2026), weil Zinserträge und Meilensteinzahlungen aus einem Aerospace-&-Defense-Award die Lücke füllten. Von 2021 bis 2023 war Everspin auch operativ profitabel — 2023 mit 9,1 Millionen US-Dollar Nettogewinn das beste Jahr.

Am 14. August 2024 erhielt Everspin einen „strategischen Award“, um einen Langfristplan für Fertigungsdienste in Luftfahrt- und Verteidigungssegmenten zu entwickeln und die MRAM-Lieferkette abzusichern — mit Meilensteinen von bis zu rund 14,6 Millionen US-Dollar über 2,5 Jahre. Der Geldgeber wird im Geschäftsbericht nicht genannt; der Award sei „kein Vertrag mit einem Kunden“ und wird als „Other Income“ gebucht: 6,1 Millionen (2024), 4,4 Millionen (2025), 2,2 Millionen (Q1 2026). Rechnerisch läuft er Anfang 2027 aus.

Der MRAM-Wettbewerber Avalanche Technology reichte am 28. Januar 2026 eine Patentverletzungsklage in Delaware ein und beantragte zusätzlich eine ITC-Untersuchung nach Section 337 — die US-Handelsbehörde kann im Extremfall Einfuhrverbote verhängen; Everspins STT-MRAM-Wafer fertigt GLOBALFOUNDRIES. Everspin verteidigt sich mit einem eigenen Rechtsteam und hat keine Rückstellung gebucht, weil ein Verlust „möglich, aber nicht wahrscheinlich“ sei. Die Rechtskosten trieben die Verwaltungsaufwendungen im ersten Quartal 2026 bereits um 32 Prozent nach oben.

Zum 31. März 2026 standen 40,5 Millionen US-Dollar Kasse und keine Bankschulden in der Bilanz; die gesamten Verbindlichkeiten lagen bei nur 12,9 Millionen, das Eigenkapital bei 70,2 Millionen. Der Altman-Z-Score um 7,7 signalisiert keinerlei Insolvenznähe (Datenstand 8. Juli 2026). Die Kehrseite: 137,8 Millionen US-Dollar aufgelaufene Verluste seit der Gründung 2008 — kumuliert hat Everspin noch nie Geld verdient, und der Bericht warnt, es gebe „keine zugesagten Finanzierungsquellen“.

Zum Datenstand 8. Juli 2026 stand die Aktie in zehn Momentum- und Trend-Rankings unseres hauseigenen Aktien-Scanners gleichzeitig — mit +155 Prozent in drei Monaten, +142 Prozent in sechs Monaten und einem Relative-Stärke-Rating von 97. Zugleich schwankte der Kurs im Schnitt rund 11 Prozent pro Tag und lag 28 Prozent unter dem Stand von vier Wochen zuvor; bis zum 18. Juli 2026 fiel der Börsenwert auf rund 340 Millionen US-Dollar. Momentum ist hier ein Tempo-Signal, kein Qualitätsurteil.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.