ACM-Research-Aktie: 99,6 Prozent China unter einem Nasdaq-Etikett — und die eigene Tochter steht auf der US-Exportkontrollliste

ACM Research baut Reinigungs- und Beschichtungsanlagen für Chipfabriken und ist mit 25 Treffern einer der auffälligsten Werte unseres Momentum-Scanner-Laufs vom 17. Juli 2026: Stage-2-Trend, relative Stärke 97, plus 151 Prozent seit Jahresbeginn. Wir haben die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: 99,6 Prozent des Umsatzes stammen aus Festlandchina, die operative Tochter ACM Shanghai steht seit Dezember 2024 auf der Exportkontrollliste des US-Handelsministeriums, der Nasdaq-Holding gehören noch 74,6 Prozent an ihr — und ein Jahresgewinn von 94 Millionen US-Dollar traf auf einen negativen operativen Cashflow. Keine Anlageberatung — nur die Frage, wem eine Firma gehört, deren Ticker in New York notiert und deren Kasse in Schanghai liegt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die im Supermarkt jeder kennt und an der Börse kaum jemand: die Etiketten-Falle. Im Regal greifst du zur vertrauten Packung — und liest erst zu Hause, dass der Inhalt aus einem ganz anderen Land kommt, als das Etikett vermuten ließ. An der Börse geht das so: Nasdaq-Ticker, Delaware-Gesellschaft, Hauptsitz in Kalifornien — fertig ist das Gefühl, eine amerikanische Tech-Aktie zu kaufen. Kaum ein Wert füttert diese Falle im Sommer 2026 so lehrbuchhaft wie ACM Research, Inc. (Nasdaq: ACMR), ein Hersteller von Produktionsanlagen für Chipfabriken: 25 Treffer in unserem hauseigenen Aktien-Scanner, relative Stärke 97, plus 151 Prozent seit Jahresbeginn (Datenstand 17. Juli 2026) — und ein Geschäftsbericht, in dem steht, dass 99,6 Prozent des Umsatzes von Kunden in Festlandchina stammen und die operative Tochter auf der Exportkontrollliste des US-Handelsministeriums steht. Deshalb machen wir einen Deal: Bevor du das Etikett kaufst, lesen wir gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier ist streckenweise ehrlicher, als es der Momentum-Fangemeinde lieb sein kann. Am Ende entscheidest du selbst.

Was ACM Research eigentlich macht — und wo

Chips entstehen, indem auf Silizium-Scheiben — Wafern — in Hunderten Arbeitsschritten hauchdünne Strukturen aufgebracht werden. Zwischen fast jedem dieser Schritte muss die Scheibe gereinigt werden, denn ein einziges Staubkorn an der falschen Stelle macht aus einem Hochleistungschip Ausschuss. Genau dort verdient ACM Research sein Geld: Das Unternehmen baut Reinigungsanlagen für Wafer — gewissermaßen die Hightech-Waschstraßen der Chipfabrik —, dazu Anlagen für die Kupferbeschichtung (Galvanik, im Fachjargon ECP), Öfen für die Wärmebehandlung und Maschinen für das sogenannte Advanced Packaging, also das Stapeln und Verbinden fertiger Chips. Die Reinigungssparte ist mit 626,0 von 901,3 Millionen US-Dollar Umsatz (2025) das Kerngeschäft; Kunden sind die Chipfabriken selbst. Gegründet wurde ACM Research 1998 in Kalifornien, seit 2016 ist es eine Delaware-Holding mit Sitz in Fremont — aber das operative Geschäft läuft seit 2005 über die Tochter ACM Shanghai, die seit November 2021 zusätzlich selbst an der Shanghaier Technologiebörse STAR Market notiert ist und an der ACM Research noch 74,6 Prozent hält. Die Belegschaft erzählt die eigentliche Geografie: Von 2.513 Vollzeitkräften arbeiten 2.357 in Festlandchina und der Region Taiwan, 127 in Korea — und 29 in den USA (alle Angaben: Geschäftsbericht 10-K für 2025). Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Ein erstklassiges Momentum auf dem Kurszettel eines US-Tickers — während Geschäft, Kasse und politisches Risiko fast vollständig in China liegen. Wie ein Ausrüster-Gigant mit breiter West-Kundschaft aussieht, haben wir beim Prüfanlagen-Weltmarktführer KLA seziert — und warum ein US-Ticker kein US-Geschäft garantiert, beim chinesischen Streamer iQIYI.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. ACM Research kam über den Momentum-Lauf vom 17. Juli 2026 auf die Rechercheliste — mit 25 Treffern, einer der breitesten Konfluenzen dieser Serie. Die markantesten: Die Aktie steckt im Stage-2-Aufwärtstrend nach Stan Weinstein (Kurs über steigender 200-Tage-Linie — die Zyklusphase, in der Trendfolger überhaupt erst zugreifen), gehört mit einer relativen Stärke von 97 zu den RS-Leadern über 90 (sie schlug 97 Prozent aller Aktien über die letzten zwölf Monate), erfüllt das Minervini-Trend-Template und notiert nur rund 4 Prozent unter ihrem 52-Wochen-Hoch. Dahinter stehen plus 151 Prozent seit Jahresbeginn, plus 150 Prozent in sechs Monaten und plus 312 Prozent in zwölf (Datenstand 17. Juli 2026). Die Fundamental-Brille desselben Scanners meldet ein gemischtes Bild: Fundamental-Note B und ein Altman-Z-Score um 9,7 (eine Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen; die Gefahrenzone beginnt historisch unter 1,8 — Pleite ist hier schlicht kein Thema), aber ein Piotroski-F-Score von 3 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz — 3 heißt: mehr Kennzahlen verschlechtern sich als verbessern) und ein EPS-Rating von nur 24, denn der Gewinn je Aktie schrumpfte zuletzt. Dazu ein Signal aus dem Maschinenraum: 18 Insider-Verkäufe gegen null Käufe in den vergangenen zwölf Monaten, darunter der CEO (Datenstand 17. Juli 2026). Zum Selbst-Nachmachen: ACMR-Aktienseite öffnen oder den Stage-2-Scanner durchsuchen. Merke dir für alles Weitere: Ein Scanner misst, wie eine Aktie läuft — nicht, unter wessen Recht ihr Geschäft steht.

Die Zahlen über die Jahre — ehrlich gewürdigt

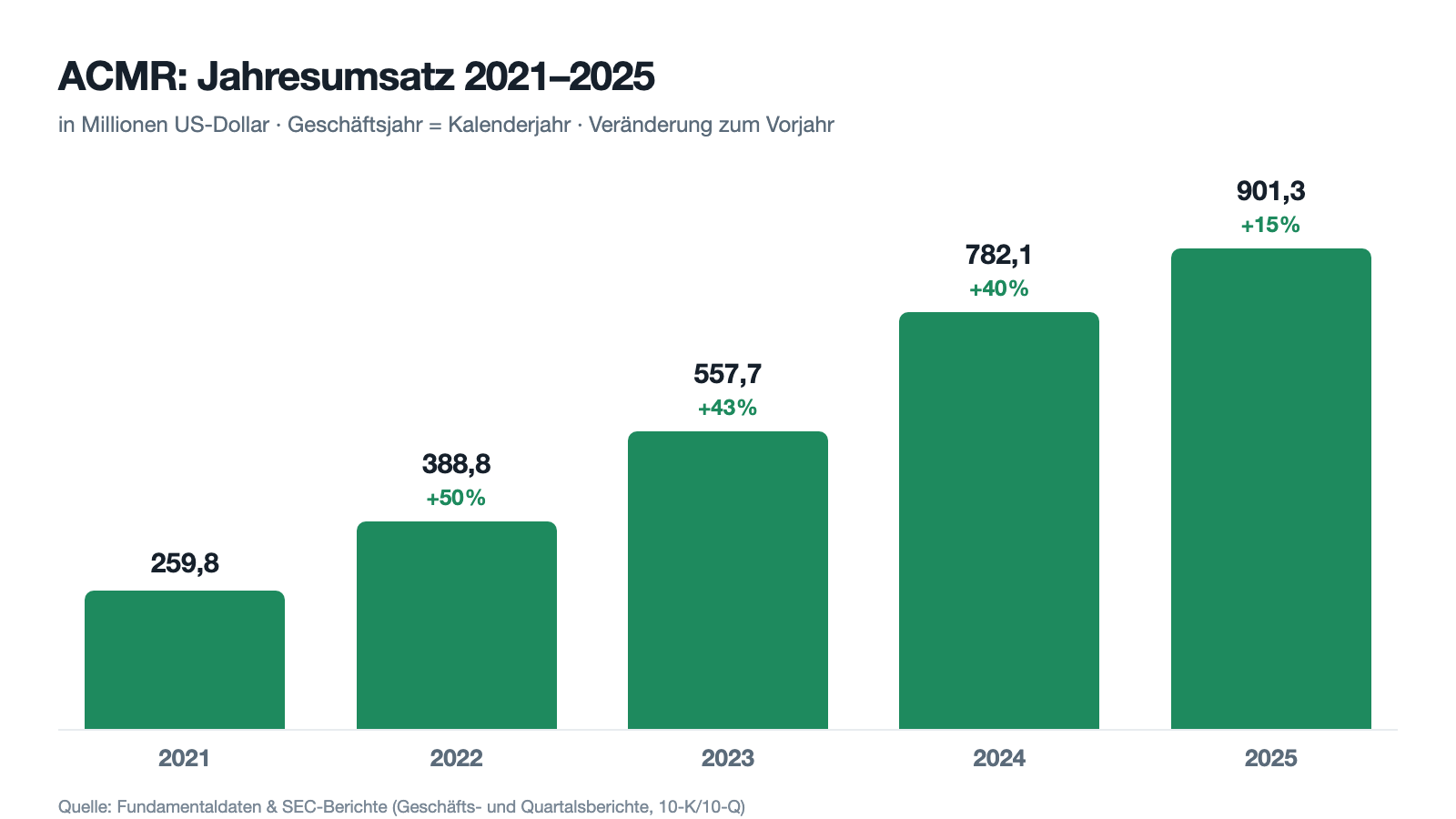

Erst das, was wirklich beeindruckt — und das ist hier eine Menge. ACM Research hat seinen Umsatz in vier Jahren mehr als verdreifacht: von 259,8 Millionen US-Dollar (2021) über 388,8 und 557,7 auf 782,1 Millionen (2024) und schließlich 901,3 Millionen im Jahr 2025 (+15 Prozent). Das ist kein subventioniertes Strohfeuer, sondern ein profitables Geschäft: 2025 blieben unterm Strich 121,9 Millionen US-Dollar Nettogewinn, davon entfielen 94,1 Millionen auf ACM Research (der Rest gehört den Minderheitsaktionären von ACM Shanghai — dazu später mehr). Die Firma wächst zweistellig, forscht massiv (Entwicklungsausgaben 2025: 145,0 Millionen, plus 37 Prozent) und hat zum 31. Dezember 2025 1.132,6 Millionen US-Dollar an Kasse, Festgeldern und gebundenen Mitteln in der Bilanz — mehr als doppelt so viel wie ein Jahr zuvor. Auch das erste Quartal 2026 lieferte Wachstum: 231,3 Millionen Umsatz, plus 34 Prozent gegenüber dem Vorjahresquartal.

Jetzt die ehrliche Gegenrechnung, denn 2025 war auch das Jahr, in dem die Qualität des Wachstums nachließ. Die Bruttomarge fiel von 50,1 auf 44,4 Prozent — laut Geschäftsbericht wegen eines ungünstigeren Produktmix und höherer Vorratsabschreibungen. Das operative Ergebnis sank von 151,0 auf 109,4 Millionen US-Dollar, der auf ACM Research entfallende Gewinn von 103,6 auf 94,1 Millionen, der verwässerte Gewinn je Aktie von 1,53 auf 1,37 US-Dollar. Und im ersten Quartal 2026 steckt eine Feinheit, die im Plus-34-Prozent-Schlagwort untergeht: Das Kerngeschäft Reinigung schrumpfte um 5,5 Prozent; das gesamte Wachstum kam aus der kleineren Galvanik-und-Ofen-Sparte (+205 Prozent) und dem Packaging-Geschäft (+62 Prozent). Der Quartalsgewinn je Aktie fiel von 0,30 auf 0,24 US-Dollar. Merke dir das Muster: Der Umsatz wächst, aber je Dollar Umsatz bleibt weniger hängen — und das Kernprodukt trägt das Wachstum gerade nicht. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

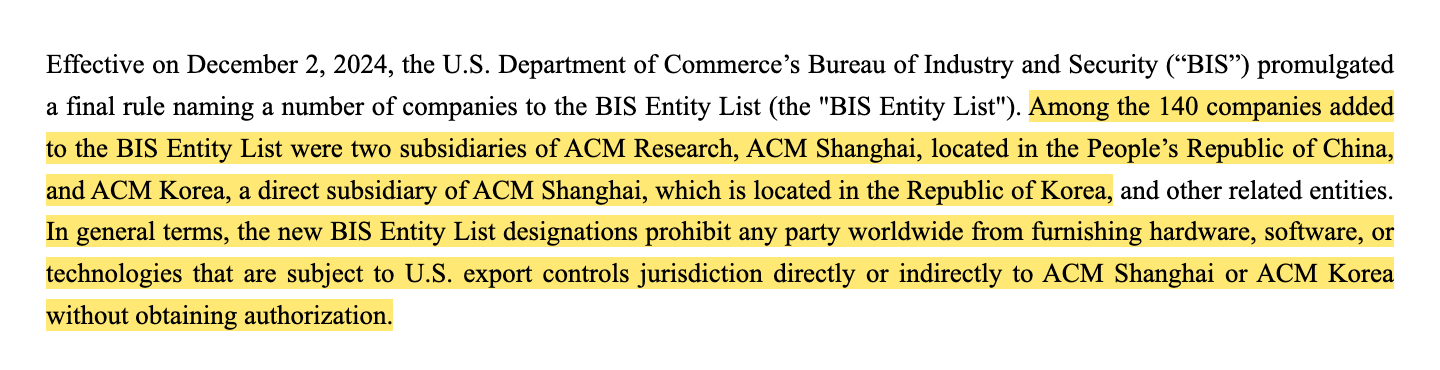

Unbequeme Wahrheit Nr. 1: 99,6 Prozent des Umsatzes hängen an Festlandchina — und die eigene Tochter steht auf der US-Exportkontrollliste

Die Geografie-Tabelle im Geschäftsbericht für 2025 ist von brutaler Klarheit: 898,0 von 901,3 Millionen US-Dollar Umsatz kamen von Kunden in Festlandchina, alle übrigen Regionen zusammen lieferten 3,3 Millionen — 0,4 Prozent. ACM Research ist damit kein „Halbleiter-Ausrüster mit China-Exposure", sondern ein chinesischer Anlagenbauer mit US-Briefkasten. Und dieser Anlagenbauer hat seit Ende 2024 ein einzigartiges Problem, das der Bericht nüchtern protokolliert:

„Among the 140 companies added to the BIS Entity List were two subsidiaries of ACM Research, ACM Shanghai, located in the People’s Republic of China, and ACM Korea, a direct subsidiary of ACM Shanghai, which is located in the Republic of Korea, and other related entities. In general terms, the new BIS Entity List designations prohibit any party worldwide from furnishing hardware, software, or technologies that are subject to U.S. export controls jurisdiction directly or indirectly to ACM Shanghai or ACM Korea without obtaining authorization."

Übersetzung: „Unter den 140 Unternehmen, die der BIS Entity List hinzugefügt wurden, waren zwei Tochtergesellschaften von ACM Research: ACM Shanghai in der Volksrepublik China und ACM Korea, eine direkte Tochter von ACM Shanghai, mit Sitz in der Republik Korea, sowie weitere verbundene Einheiten. Vereinfacht gesagt verbieten die neuen Entity-List-Einträge jedem Akteur weltweit, ACM Shanghai oder ACM Korea direkt oder indirekt Hardware, Software oder Technologien zu liefern, die der US-Exportkontrolle unterliegen — ohne eine Genehmigung einzuholen."

— ACM Research, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 7 „Management’s Discussion and Analysis", Abschnitt „Addition of ACM Shanghai and ACM Korea to U.S. Entity List"

Zur Einordnung ohne Alarmismus: Die Muttergesellschaft ACM Research selbst steht nicht auf der Liste, und das Geschäft ist seit Dezember 2024 nicht eingebrochen — im Gegenteil, die Lieferkette ist offenbar weitgehend auf Zulieferer außerhalb der US-Jurisdiktion umgestellt. Aber die Mechanik sollte jeder Aktionär verstehen: Die Entity List trifft den Einkauf der Tochter (US-Komponenten und -Technologie nur noch mit Genehmigung), nicht direkt ihren Verkauf — und sie ist zugleich Symptom eines größeren Spiels. Dieselbe US-Regulierungswelle, die ACM Shanghai auf die Liste setzte, treibt Chinas Chipindustrie in die Lokalisierung ihrer Ausrüstung — wovon ACM Shanghai als heimischer Anbieter profitiert. Die Aktie ist damit, ob man es mag oder nicht, eine Wette auf die Fortsetzung genau jener Blockbildung, die sie jederzeit auch härter treffen kann: Washington kann Regeln verschärfen, Peking kann Gegenmaßnahmen erlassen, und zwischen beiden Stühlen sitzt eine Delaware-Holding mit 29 US-Mitarbeitern.

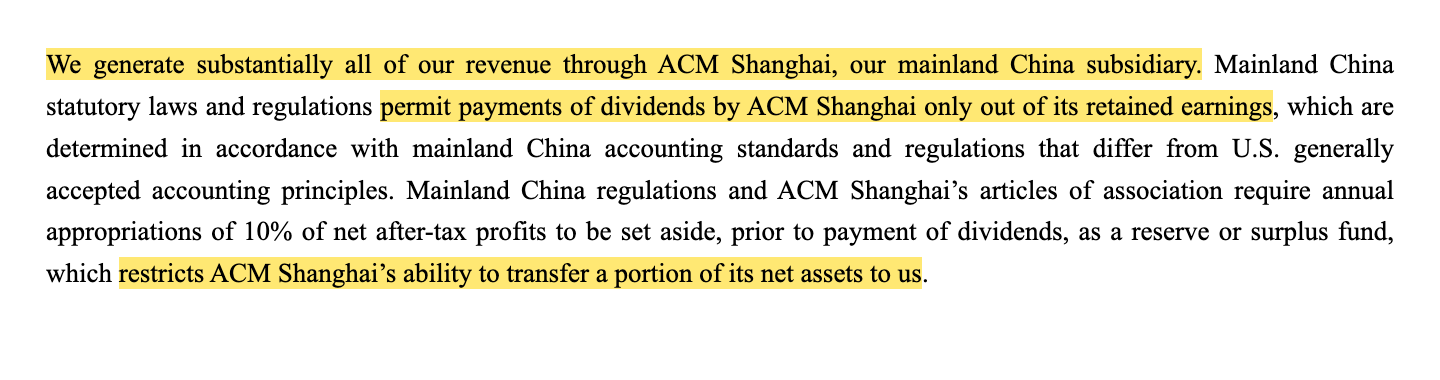

Unbequeme Wahrheit Nr. 2: Dem Nasdaq-Aktionär gehören 74,6 Prozent einer Firma, deren Kasse er nicht anfassen kann

Die zweite Wahrheit steht im Risikokapitel und beschreibt die Konstruktion der Firma selbst. ACM Research ist eine Holding; das Geschäft, die Mitarbeiter und das Geld liegen bei ACM Shanghai. Was das für den Zugriff auf die Erträge bedeutet, formuliert der Bericht so:

„We generate substantially all of our revenue through ACM Shanghai, our mainland China subsidiary. Mainland China statutory laws and regulations permit payments of dividends by ACM Shanghai only out of its retained earnings, which are determined in accordance with mainland China accounting standards and regulations that differ from U.S. generally accepted accounting principles."

Übersetzung: „Wir erwirtschaften praktisch unseren gesamten Umsatz über ACM Shanghai, unsere Tochtergesellschaft in Festlandchina. Die Gesetze und Vorschriften Festlandchinas erlauben Dividendenzahlungen von ACM Shanghai nur aus deren einbehaltenen Gewinnen, die nach festlandchinesischen Rechnungslegungsstandards ermittelt werden, welche von den allgemein anerkannten US-Rechnungslegungsgrundsätzen abweichen."

— ACM Research, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Dazu kommt die Verwässerungs-Treppe: ACM Research hielt an seiner Tochter einmal 100 Prozent — nach Vorplatzierungen (91,7 Prozent, 2019), STAR-Börsengang (82,5 Prozent, 2021), Optionsausübungen (81,5 Prozent, 2024) und dem Private Offering vom September 2025 sind es noch 74,6 Prozent. Bei diesem Offering sammelte ACM Shanghai umgerechnet rund 623,0 Millionen US-Dollar netto bei Investoren in Festlandchina ein — Geld, das die glänzende Konzernkasse von 1.132,6 Millionen maßgeblich erklärt, das aber laut Bericht „generell nicht" für Ausschüttungen an ACM Research verfügbar ist („Those proceeds generally are not available for distribution to ACM Research", Item 1A). Übersetzt in ein Alltagsbild: Du bist Miteigentümer eines Hauses, dessen prall gefüllter Tresor im Keller des Nachbarn steht — du darfst ihn besichtigen, aber nicht öffnen. Ein Viertel des Gewinns (27,8 von 121,9 Millionen 2025) gehört zudem den Minderheitsaktionären in Schanghai. Zur Fairness: Diese Struktur ist kein Betrug, sondern offengelegt, von chinesischem Recht erzwungen und bei China-Töchtern üblich; ACM Shanghai hat 2023 bis 2025 sogar Dividenden nach oben gezahlt (zuletzt floss dabei auch Bargeld an die Minderheitsaktionäre). Aber wer ACMR kauft, sollte wissen: Er kauft einen Anspruch auf einen Anspruch.

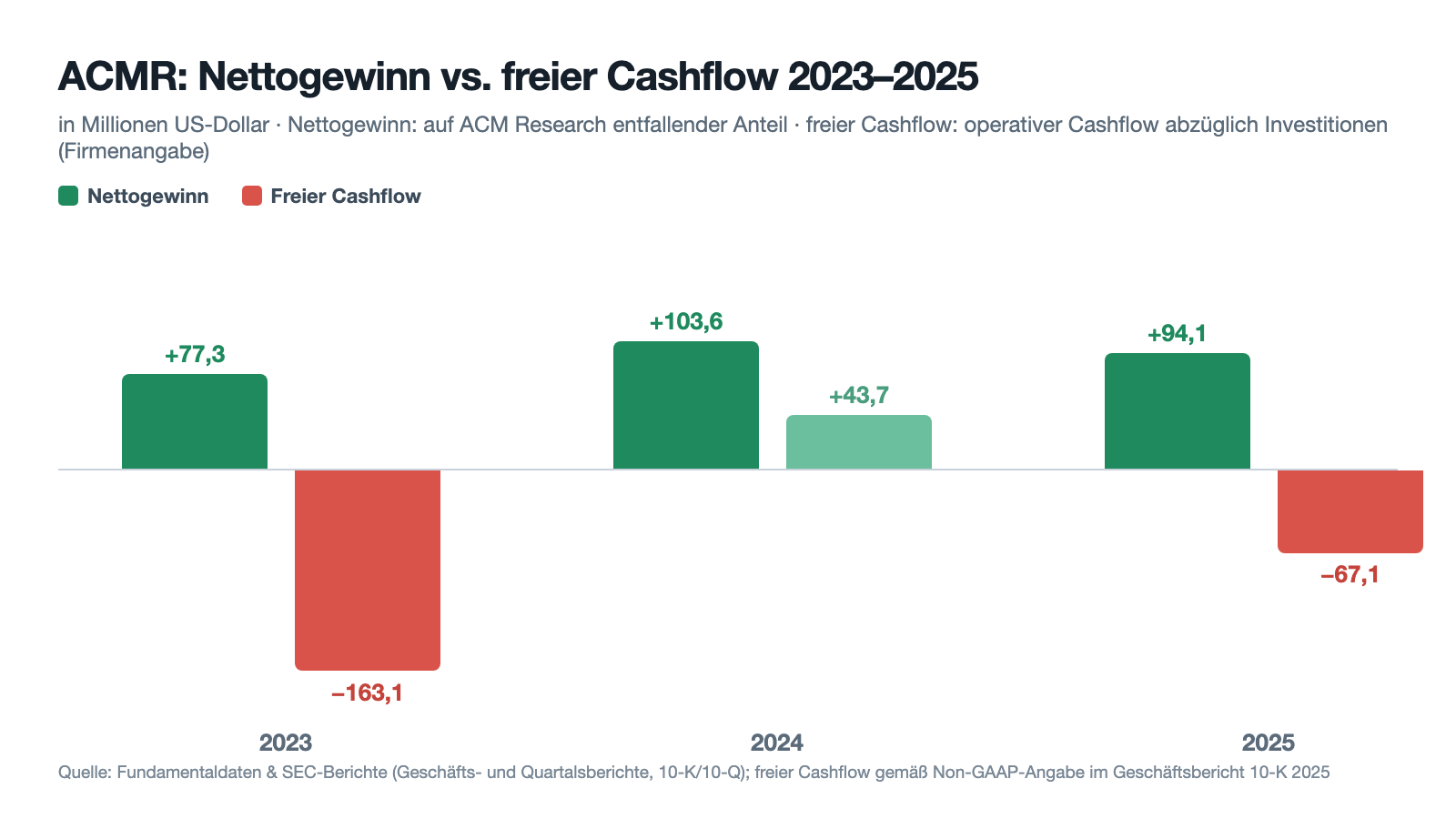

Unbequeme Wahrheit Nr. 3: 94 Millionen Gewinn, minus 10 Millionen operativer Cashflow — das Geld steckt im Lager und in offenen Rechnungen

2025 hat ACM Research 121,9 Millionen US-Dollar verdient (94,1 Millionen davon für die eigenen Aktionäre) — und trotzdem floss aus dem laufenden Geschäft Geld ab: Der operative Cashflow lag bei minus 10,3 Millionen, der freie Cashflow (nach Investitionen, Firmenangabe) bei minus 67,1 Millionen. Schon 2023 waren es minus 163,1 Millionen; nur 2024 war mit plus 43,7 Millionen positiv. Wohin verschwindet der Gewinn? In die Bilanz: Die Vorräte wuchsen auf 702,6 Millionen US-Dollar — das entspricht gut neun Monaten Umsatz —, davon allein 349,7 Millionen Rohmaterial und 291,6 Millionen Fertiganlagen, von denen ein Teil als „First Tools" bereits beim Kunden steht und erst nach dessen Abnahme bezahlt wird. Gleichzeitig stieg die Wertberichtigung auf Forderungen binnen zwei Jahren von 4,8 auf 32,8 Millionen. Das ist das Geschäftsmodell-Kleingedruckte des Anlagenbaus in China: lange Abnahmezyklen, Vorleistung des Herstellers, Zahlungsziele der Fabriken. Nichts davon ist illegal oder versteckt — aber es erklärt, warum die Kasse trotz Rekordgewinnen nur dank des 623-Millionen-Offerings der Tochter wuchs. Merke dir den Satz: Gewinn ist eine Meinung, Cashflow ist eine Tatsache — und bei ACM Research zeigen beide seit Jahren in verschiedene Richtungen.

Unbequeme Wahrheit Nr. 4: Vier ungenannte Kunden zahlen mehr als die Hälfte der Rechnung

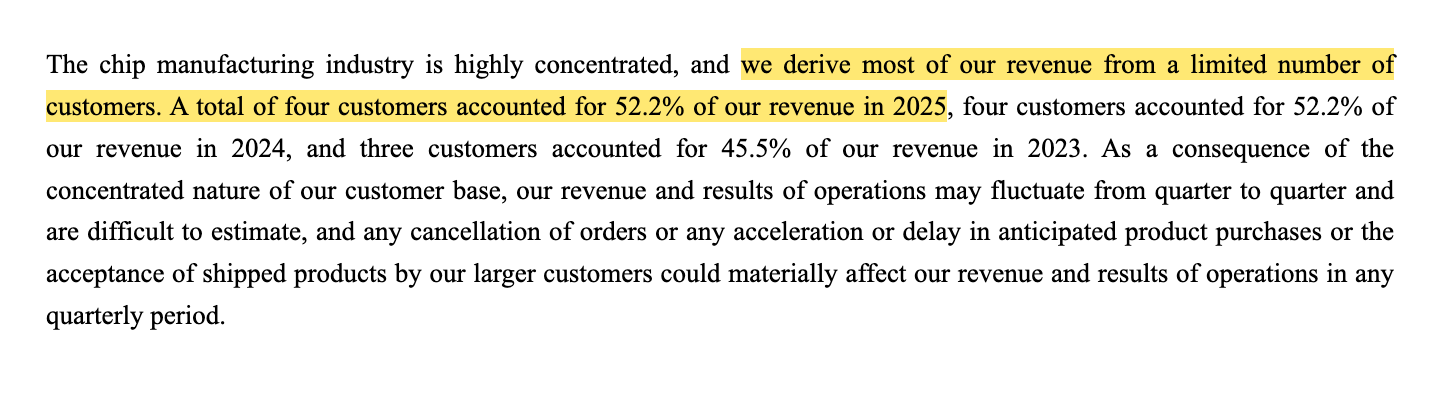

Das Klumpenrisiko steht schwarz auf weiß im Risikokapitel:

„The chip manufacturing industry is highly concentrated, and we derive most of our revenue from a limited number of customers. A total of four customers accounted for 52.2% of our revenue in 2025, four customers accounted for 52.2% of our revenue in 2024, and three customers accounted for 45.5% of our revenue in 2023."

Übersetzung: „Die Chipfertigungsindustrie ist hochkonzentriert, und wir erzielen den Großteil unseres Umsatzes mit einer begrenzten Zahl von Kunden. Insgesamt entfielen 52,2 Prozent unseres Umsatzes 2025 auf vier Kunden, 52,2 Prozent des Umsatzes 2024 auf vier Kunden und 45,5 Prozent des Umsatzes 2023 auf drei Kunden."

— ACM Research, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Die Fußnote zu den Konzentrationen schlüsselt auf: rund 17, 14, 12 und 10 Prozent entfielen 2025 auf die vier größten — namenlosen — Kunden, und dieselbe Handvoll stand für 62 Prozent der offenen Forderungen. Stell dir eine Werkstatt vor, die mehr als jede zweite Rechnung an vier Stammkunden schreibt — und die Namen der Kunden nicht nennt, während deren unbezahlte Rechnungen fast zwei Drittel des Forderungsbestands ausmachen. In der Chipbranche ist Kundenkonzentration üblich (es gibt weltweit nur wenige Dutzend große Fabrikbetreiber), und hinter den Kürzeln dürften Chinas große Foundries und Speicherhersteller stehen — Adressen, die eher expandieren als sparen. Aber die Kombination aus Klumpen, Anonymität und politischer Aufladung des Endmarkts gehört auf jeden Risiko-Zettel.

Bewertung: 7,3 Milliarden Börsenwert — und eine Stimmrechts-Architektur wie ein Familienbetrieb

Mitte Juli 2026 kostete die ACMR-Aktie rund 107 US-Dollar, macht etwa 7,3 Milliarden US-Dollar Börsenwert (Datenstand 17. Juli 2026). Auf den nachlaufenden Gewinn bezogen ist das sportlich: ein Kurs-Gewinn-Verhältnis um 78, ein Kurs-Umsatz-Verhältnis um 7,6, das 4,7-Fache des Buchwerts. Die Analysten-Schätzungen (Datenstand 17. Juli 2026) erwarten für 2026 rund 1,68 US-Dollar Gewinn je Aktie und für 2027 rund 2,25 — das wäre das 64- beziehungsweise 47-Fache. Zum Vergleich: Die westlichen Branchengrößen kosten das 25- bis 35-Fache ihres Gewinns, wachsen aber auch langsamer. Der Markt bezahlt hier also eine Fortsetzung des China-Lokalisierungs-Booms mit deutlicher Prämie — bei einer Aktie, die vor zwölf Monaten noch zum Viertel dieses Preises zu haben war. Und es gibt eine zweite Preiskomponente, die nicht in Dollar gemessen wird, sondern in Mitsprache. Der Geschäftsbericht legt sie offen:

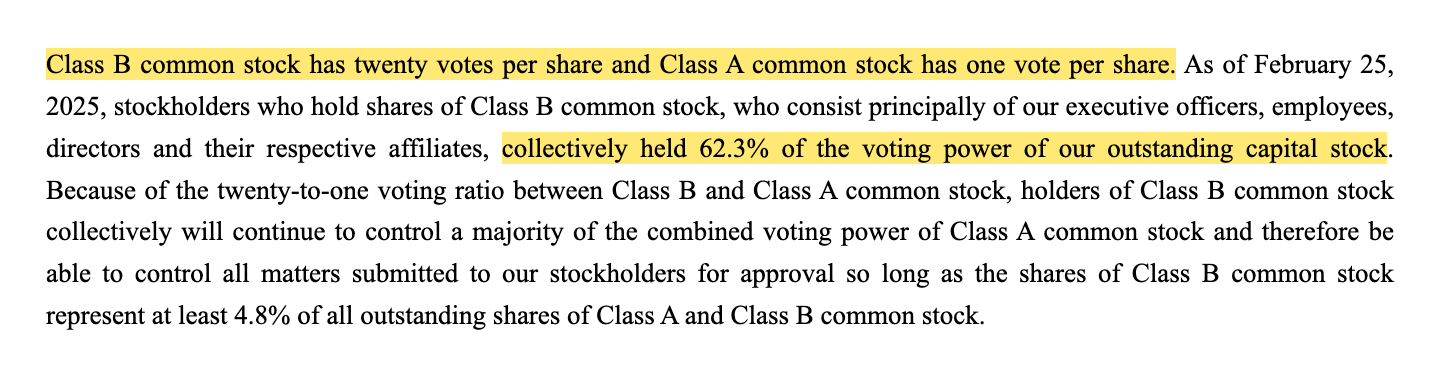

„Class B common stock has twenty votes per share and Class A common stock has one vote per share. As of February 25, 2025, stockholders who hold shares of Class B common stock, who consist principally of our executive officers, employees, directors and their respective affiliates, collectively held 62.3% of the voting power of our outstanding capital stock."

Übersetzung: „Stammaktien der Klasse B haben zwanzig Stimmen je Aktie, Stammaktien der Klasse A eine Stimme je Aktie. Zum 25. Februar 2025 hielten die Inhaber von Klasse-B-Aktien — im Wesentlichen unsere leitenden Angestellten, Mitarbeiter, Verwaltungsratsmitglieder und mit ihnen verbundene Personen — zusammen 62,3 Prozent der Stimmrechte unseres ausstehenden Kapitals."

— ACM Research, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Konkret: Rund 5,0 Millionen B-Aktien (bei 60,7 Millionen A-Aktien, Stand 25. Februar 2026) reichen dank des 20-zu-1-Stimmrechts, damit Gründer und CEO Dr. David Wang samt Führungskreis jede Hauptversammlungs-Entscheidung kontrollieren — und das bleibt so, solange die B-Aktien mindestens 4,8 Prozent aller Aktien stellen. Zusammen mit der 74,6-Prozent-Beteiligung an der Tochter ergibt sich eine doppelte Etage zwischen dir und dem Geschäft: Du hältst stimmrechtsschwache Anteile an einer Holding, die ihrerseits eine Mehrheit an der eigentlichen Firma hält. Dass im selben Zwölfmonatsfenster 18 Insider-Verkäufe und kein einziger Insider-Kauf registriert wurden, darunter Verkäufe des CEO (Datenstand 17. Juli 2026), ist bei einem Kurs, der sich vervierfacht hat, menschlich verständlich — aber es ist eben auch kein Vertrauensvorschuss von denen, die die Firma am besten kennen. Institutionelle Investoren halten rund 74 Prozent der frei handelbaren Aktien; zuletzt stockten 11 Fonds auf, 4 reduzierten (Datenstand 17. Juli 2026).

Chancen und Risiken auf einen Blick

Was für ACM Research spricht:

- Echtes, profitables Wachstum: Umsatz von 259,8 auf 901,3 Millionen US-Dollar in vier Jahren (+15 Prozent 2025), Nettogewinn 94,1 Millionen, Q1 2026 mit plus 34 Prozent; Entwicklungsausgaben von 145 Millionen sichern die Produkt-Pipeline (10-K 2025, 10-Q zum 31.03.2026).

- Struktureller Rückenwind: Chinas Chipindustrie muss ihre Ausrüstung lokalisieren — genau das Sortiment von ACM Shanghai; die Produktpalette wächst vom Reinigungs-Spezialisten zum Mehrsparten-Ausrüster (Galvanik-und-Ofen-Sparte im Q1 2026: +205 Prozent).

- Komfortable Bilanz: 1.132,6 Millionen US-Dollar Kasse, Festgelder und gebundene Mittel bei moderaten Schulden (Verschuldungsgrad rund 0,2), Eigenkapitalquote gut 50 Prozent, Altman-Z um 9,7 (31.12.2025 bzw. Datenstand 17. Juli 2026).

- Erstklassige Markttechnik: Stage-2-Trend, relative Stärke 97, Minervini-Trend-Template, rund 4 Prozent unter dem 52-Wochen-Hoch, 25 Scanner-Treffer (Datenstand 17. Juli 2026).

- Doppelte Kapitalquelle: Die STAR-Notierung der Tochter erschließt chinesisches Kapital (623 Millionen US-Dollar netto im September 2025) — Wachstum muss nicht über verwässernde ACMR-Kapitalerhöhungen finanziert werden.

Was dagegen spricht:

- Extremes Länderrisiko: 99,6 Prozent des Umsatzes aus Festlandchina; ACM Shanghai und ACM Korea stehen seit dem 2. Dezember 2024 auf der BIS Entity List — jede Verschärfung der US- oder China-Regeln trifft das Geschäftsmodell direkt (10-K 2025).

- Holding-Abschlag mit Ansage: nur noch 74,6 Prozent an der operativen Tochter, chinesische Dividenden-Restriktionen, Offering-Erlöse „generell nicht" für die Holding verfügbar, ein Viertel des Gewinns gehört Minderheitsaktionären.

- Cashflow-Lücke: minus 10,3 Millionen operativer und minus 67,1 Millionen freier Cashflow 2025 trotz Rekordgewinn; Vorräte von 702,6 Millionen und eine binnen zwei Jahren von 4,8 auf 32,8 Millionen versiebenfachte Forderungs-Wertberichtigung.

- Klumpen und Anonymität: vier ungenannte Kunden = 52,2 Prozent des Umsatzes und 62 Prozent der Forderungen; Kerngeschäft Reinigung im Q1 2026 rückläufig (−5,5 Prozent), Bruttomarge von 50,1 auf 44,4 Prozent gefallen.

- Governance und Signale: 20-fach-Stimmrecht der B-Aktien (Insider: 62,3 Prozent der Stimmen), 18 Insider-Verkäufe gegen null Käufe inklusive CEO, KGV um 78 nach Kursvervierfachung, Tagesschwankungen um 10 Prozent (Datenstand 17. Juli 2026).

Ein menschliches Fazit

Zurück zur Etiketten-Falle vom Anfang. Ihr Kern ist nicht, dass falsche Etiketten kleben — auf der Packung von ACM Research steht alles drauf, in einem 10-K von beachtlicher Offenheit: die 99,6 Prozent China, die Entity List, die 74,6 Prozent, die 20-fach-Stimmen, der negative Cashflow. Ihr Kern ist, dass niemand das Kleingedruckte liest, wenn die Packung so schön glänzt: plus 151 Prozent seit Jahresbeginn, 25 Scanner-Treffer, relative Stärke 97. Die ehrliche Bestandsaufnahme lautet: Hier wächst ein echtes, profitables, technologisch ernstzunehmendes Unternehmen an einem der strategisch wichtigsten Märkte der Welt — und zwar genau deshalb, weil sich die Welt in Blöcke teilt. Wer die Aktie kauft, kauft diese Blockbildung mit: als Rückenwind (Lokalisierung der chinesischen Chipfertigung) und als Damoklesschwert (Exportkontrollen, Kapitalverkehrs-Grenzen, eine Holding-Etage ohne Griff zur Kasse). Die Frage an dich ist deshalb nicht „Läuft die Aktie?" — sie läuft, Stand 17. Juli 2026. Die Frage ist: Würdest du diese Firma auch dann noch halten wollen, wenn morgen eine neue Zeile auf irgendeiner Liste in Washington oder Peking steht — und der Ticker das einzige an ihr bleibt, was amerikanisch ist? Wenn ja, weißt du, was du besitzt. Wenn nein, besitzt dich das Momentum. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- ACM Research, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 2. März 2026)

- ACM Research, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 3. März 2025)

- ACM Research, Inc. — SEC-Geschäftsbericht 10-K für 2023 (eingereicht 28. Februar 2024; Zahlen für 2021/2022)

- ACM Research, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 8. Mai 2026)

- Vollständige SEC-Einreichungshistorie von ACM Research, Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 17. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Momentum-Lauf vom 17. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in ACM-Research-Aktien.

Unser Fazit auf einen Blick

- Wachstum & Profitabilität positiv

- Umsatz in vier Jahren mehr als verdreifacht (259,8 → 901,3 Millionen US-Dollar bis 2025), 94,1 Millionen Nettogewinn für ACM Research, Q1 2026 mit plus 34 Prozent und 145 Millionen Entwicklungsbudget — das Geschäft ist real und profitabel (10-K 2025, 10-Q zum 31.03.2026). Aber: Bruttomarge von 50,1 auf 44,4 Prozent gefallen, Gewinn je Aktie rückläufig.

- China-Klumpen & Entity List negativ

- 99,6 Prozent des Umsatzes aus Festlandchina, vier ungenannte Kunden mit 52,2 Prozent Umsatzanteil, und die operativen Töchter ACM Shanghai und ACM Korea stehen seit dem 2. Dezember 2024 auf der BIS Entity List — das Geschäftsmodell hängt an der Fortsetzung der Blockbildung, die es jederzeit auch härter treffen kann (10-K 2025).

- Holding-Struktur & Kapitalzugriff negativ

- ACM Research hält nur noch 74,6 Prozent an ACM Shanghai (nach 91,7 Prozent 2019); chinesisches Recht beschränkt Dividenden, die 623 Millionen US-Dollar aus dem Private Offering 09/2025 sind laut 10-K „generell nicht" für die Holding verfügbar, ein Viertel des Gewinns gehört Minderheitsaktionären — der Nasdaq-Aktionär kauft einen Anspruch auf einen Anspruch.

- Cashflow & Bilanzqualität neutral

- Minus 10,3 Millionen operativer und minus 67,1 Millionen freier Cashflow 2025 trotz Rekordgewinn; Vorräte von 702,6 Millionen und eine von 4,8 auf 32,8 Millionen gestiegene Forderungs-Wertberichtigung stehen einer komfortablen Kasse von 1.132,6 Millionen und Altman-Z um 9,7 gegenüber (31.12.2025; Datenstand 17. Juli 2026) — solide finanziert, aber das Geschäft bindet laufend Geld.

- Bewertung, Governance & Markttechnik neutral

- Stage-2-Trend, relative Stärke 97 und 25 Scanner-Treffer treffen auf ein nachlaufendes KGV um 78 nach Kursvervierfachung, 20-fach-Stimmrechte der Insider (62,3 Prozent der Stimmen), 18 Insider-Verkäufe gegen null Käufe und Tagesschwankungen um 10 Prozent (Datenstand 17. Juli 2026) — erstklassiges Momentum zu einem Preis, der wenig verzeiht.

ACM Research ist ein echtes Wachstumsunternehmen im strategisch wichtigsten Ausrüstungsmarkt der Welt — und zugleich die reinste China-Wette, die man mit einem Nasdaq-Ticker eingehen kann: 99,6 Prozent des Umsatzes aus Festlandchina, die operative Tochter auf der US-Entity-List, eine Holding mit 74,6 Prozent Anteil und rechtlich verengtem Griff zur Kasse, dazu negativer freier Cashflow trotz Rekordgewinn. Wer hier investiert, kauft die Lokalisierung der chinesischen Chipfertigung als Rückenwind und die Geopolitik als Dauerrisiko — zum 78-fachen des nachlaufenden Gewinns. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam ACMR über den Momentum-/Stage-2-Lauf vom 17. Juli 2026 mit 25 Scanner-Treffern (u. a. Stan-Weinstein-Stage-2, RS-Leader ≥90, Minervini-Trend-Template) — die Trendstärke ist der Aufhänger dieser Analyse, nicht ihr Urteil.

- Scanner-Kennzahlen (KGV, KUV, Piotroski, Altman-Z, Fundamental-Note, Insider-Transaktionen) rechnen mit nachlaufenden Zwölf-Monats-Zahlen zum Datenstand 17. Juli 2026; der Margen- und EPS-Rückgang des Jahres 2025 steckt darin, ein möglicher neuer Investitionszyklus der Kunden naturgemäß nicht.

- Kurs- und Bewertungsangaben datiert auf den 17. Juli 2026 (rund 107 US-Dollar, rund 7,3 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Die Stimmrechtsangabe (62,3 Prozent für Klasse B) stammt aus dem 10-K für 2025 mit dortigem Stichtag 25. Februar 2025.

Häufige Fragen

ACM Research, Inc. (Nasdaq: ACMR) baut Produktionsanlagen für Chipfabriken: vor allem Reinigungsanlagen für Silizium-Wafer (2025: 626,0 von 901,3 Millionen US-Dollar Umsatz), dazu Galvanik-Anlagen für die Kupferbeschichtung, Öfen und Maschinen für das Advanced Packaging. Das operative Geschäft läuft über die Tochter ACM Shanghai; verkauft wird fast ausschließlich an Chipfabriken in Festlandchina.

Formal eine Delaware-Holding mit Sitz in Fremont, Kalifornien, und Nasdaq-Notierung — wirtschaftlich ein chinesischer Anlagenbauer: 898,0 von 901,3 Millionen US-Dollar Umsatz (99,6 Prozent) kamen 2025 von Kunden in Festlandchina, 2.357 von 2.513 Beschäftigten arbeiten in Festlandchina und der Region Taiwan, nur 29 in den USA. Die operative Tochter ACM Shanghai ist seit November 2021 zusätzlich an der Shanghaier STAR-Börse notiert (Geschäftsbericht 10-K für 2025).

Seit dem 2. Dezember 2024 stehen die Töchter ACM Shanghai und ACM Korea auf der Entity List des US-Handelsministeriums (BIS). Ohne Genehmigung darf ihnen weltweit niemand Hardware, Software oder Technologie liefern, die US-Exportkontrollen unterliegt. Die Muttergesellschaft ACM Research selbst steht nicht auf der Liste; das Geschäft wuchs 2025 weiter, weil die Lieferkette weitgehend auf Nicht-US-Zulieferer umgestellt ist — das regulatorische Risiko bleibt aber bestehen (10-K für 2025).

ACM Research hielt Ende 2025 noch 74,6 Prozent an ACM Shanghai — nach 91,7 Prozent 2019, 82,5 Prozent nach dem STAR-Börsengang 2021 und 81,5 Prozent 2024; das Private Offering vom September 2025 (Nettoerlös rund 623 Millionen US-Dollar) verwässerte den Anteil weiter. Als ACMR-Aktionär hältst du Anteile an der Holding, nicht am operativen Geschäft; rund ein Viertel des Konzerngewinns entfällt auf die Minderheitsaktionäre in Schanghai.

Weil der Gewinn in der Bilanz gebunden wird: 2025 stand einem Nettogewinn von 121,9 Millionen US-Dollar (94,1 Millionen für ACM Research) ein operativer Cashflow von minus 10,3 Millionen und ein freier Cashflow von minus 67,1 Millionen gegenüber. Die Vorräte wuchsen auf 702,6 Millionen — viele Anlagen stehen als „First Tools" unbezahlt beim Kunden bis zur Abnahme —, und die Wertberichtigung auf Forderungen stieg binnen zwei Jahren von 4,8 auf 32,8 Millionen (10-K für 2025).

Mitte Juli 2026 kostete die Aktie rund 107 US-Dollar, das entspricht etwa 7,3 Milliarden US-Dollar Börsenwert, einem nachlaufenden Kurs-Gewinn-Verhältnis um 78 und einem Kurs-Umsatz-Verhältnis um 7,6 (Datenstand 17. Juli 2026). Auf Basis der Analystenschätzungen für 2026 (rund 1,68 US-Dollar je Aktie) wäre es das 64-Fache. Die Aktie hat sich binnen zwölf Monaten rund vervierfacht — der Markt bezahlt die Fortsetzung des chinesischen Lokalisierungs-Booms mit Prämie.

In den zwölf Monaten bis zum 17. Juli 2026 registrierte unser Datenbestand 18 Insider-Verkäufe und keinen einzigen Insider-Kauf, darunter Verkäufe des CEO. Nach einer Kursvervierfachung sind Gewinnmitnahmen des Managements nicht ungewöhnlich — ein Vertrauenssignal in den aktuellen Kurs sind sie aber auch nicht. Zugleich kontrollieren die Klasse-B-Inhaber (im Kern das Management) 62,3 Prozent der Stimmrechte.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.