Ellington-Financial-Aktie: 11,5 Prozent Dividende — und ein Wachstum, das keines ist

Der Scanner meldet dreistelliges Umsatzwachstum, die Aktie lockt mit 11,5 Prozent Dividende — doch bei Ellington Financial ist beides trügerisch. Der »Umsatz« sprang von 66 auf 229 Millionen US-Dollar, weil ein extern gemanagter Kredit-Fonds mit neunfachem Hebel seine Bilanz per Aktienausgabe aufgebläht hat; die echten Zinserträge wuchsen nur um 29 Prozent, der Buchwert je Aktie um 3. Wir haben den Geschäftsbericht (10-K) und den Quartalsbericht (10-Q) gelesen: eine Dividende über dem Gewinn, ein Manager, der immer verdient, und warum hier der Buchwert zählt, nicht der Umsatz. Keine Anlageberatung.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Zahl, bei der viele Anleger den Verstand ausschalten und das Bauchgefühl übernehmen lassen: die zweistellige Dividendenrendite. 11,5 Prozent, monatlich ausgezahlt — das klingt wie eine Gelddruckmaschine, wie ein Sparbuch auf Steroiden. Die Stimme auf deiner Schulter rechnet sofort: „Bei 10.000 Euro sind das 1.150 Euro im Jahr, jeden Monat ein bisschen was auf dem Konto." Genau dieser Reflex — nennen wir ihn die Gier nach der fetten Dividende — ist gefährlich, weil er eine einzige, unbequeme Frage überspringt: Woher kommt das Geld, das da ausgeschüttet wird? Verdient die Firma es — oder gibt sie dir nur einen Teil deines eigenen Kapitals zurück und nennt es „Rendite"? Deshalb machen wir einen Deal: Bevor du auch nur eine Aktie von Ellington Financial (NYSE: EFC) anfasst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC wirklich steht. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei Ellington erzählt er eine ganz andere Geschichte als der Scanner und die Renditezahl. Am Ende entscheidest du selbst.

Was Ellington Financial eigentlich macht

Fangen wir mit dem wichtigsten Missverständnis an: Ellington Financial ist kein Unternehmen, das etwas herstellt oder verkauft. Es ist im Kern ein börsennotierter Fonds für Kredite aller Art, gekauft auf Kredit. Man kann es sich wie einen riesigen Pfandleiher vorstellen, der sich selbst Geld leiht, um damit noch mehr Kredite aufzukaufen: Wohnbaukredite abseits der Norm (in den USA „Non-QM", also Kredite an Selbständige oder Menschen mit unregelmäßigem Einkommen), Konsumentendarlehen, Gewerbehypotheken, verbriefte Kreditpakete (CLOs). Und über die Tochter Longbridge Financial ist die Firma im Geschäft mit Umkehrhypotheken (Senioren beleihen ihr abbezahltes Haus und bekommen dafür eine monatliche Zahlung). Der Jahresbericht fasst die Strategie so zusammen:

„We employ a credit-focused investment strategy and manage a diversified portfolio totaling approximately $4.9 billion as of December 31, 2025. […] Through Longbridge Financial LLC (»Longbridge«), a wholly-owned and consolidated subsidiary of our Operating Partnership, we are also in the business of originating, servicing, and investing in reverse mortgage loans."

Übersetzung: „Wir verfolgen eine kreditfokussierte Anlagestrategie und verwalten ein diversifiziertes Portfolio von rund 4,9 Milliarden US-Dollar (Stand 31. Dezember 2025). […] Über Longbridge sind wir zudem im Geschäft der Vergabe, Verwaltung und Anlage von Umkehrhypotheken tätig."

— Ellington Financial Inc., SEC-Jahresbericht (10-K) Geschäftsjahr 2025, Item 1 „Business — Our Company"

Zwei Dinge sind hier entscheidend. Erstens die Hebelwirkung: Auf 1,96 Milliarden US-Dollar Eigenkapital türmt Ellington eine Bilanzsumme von 20,2 Milliarden auf — das ist ein Verschuldungsgrad von rund 9 zu 1. Von jedem Dollar in der Bilanz gehört den Aktionären also nur etwa ein Zehntel; der Rest ist geliehen. Zweitens wird das Ganze nicht von eigenen Angestellten gesteuert, sondern von einem externen Manager — einer Tochter der Hedgefonds-Firma Ellington Management Group — gegen Gebühr. Merk dir diese beiden Punkte, Hebel und externer Manager. Sie sind der Schlüssel zu allem, was jetzt kommt.

Wo die Aktie in unserem Scanner auftaucht

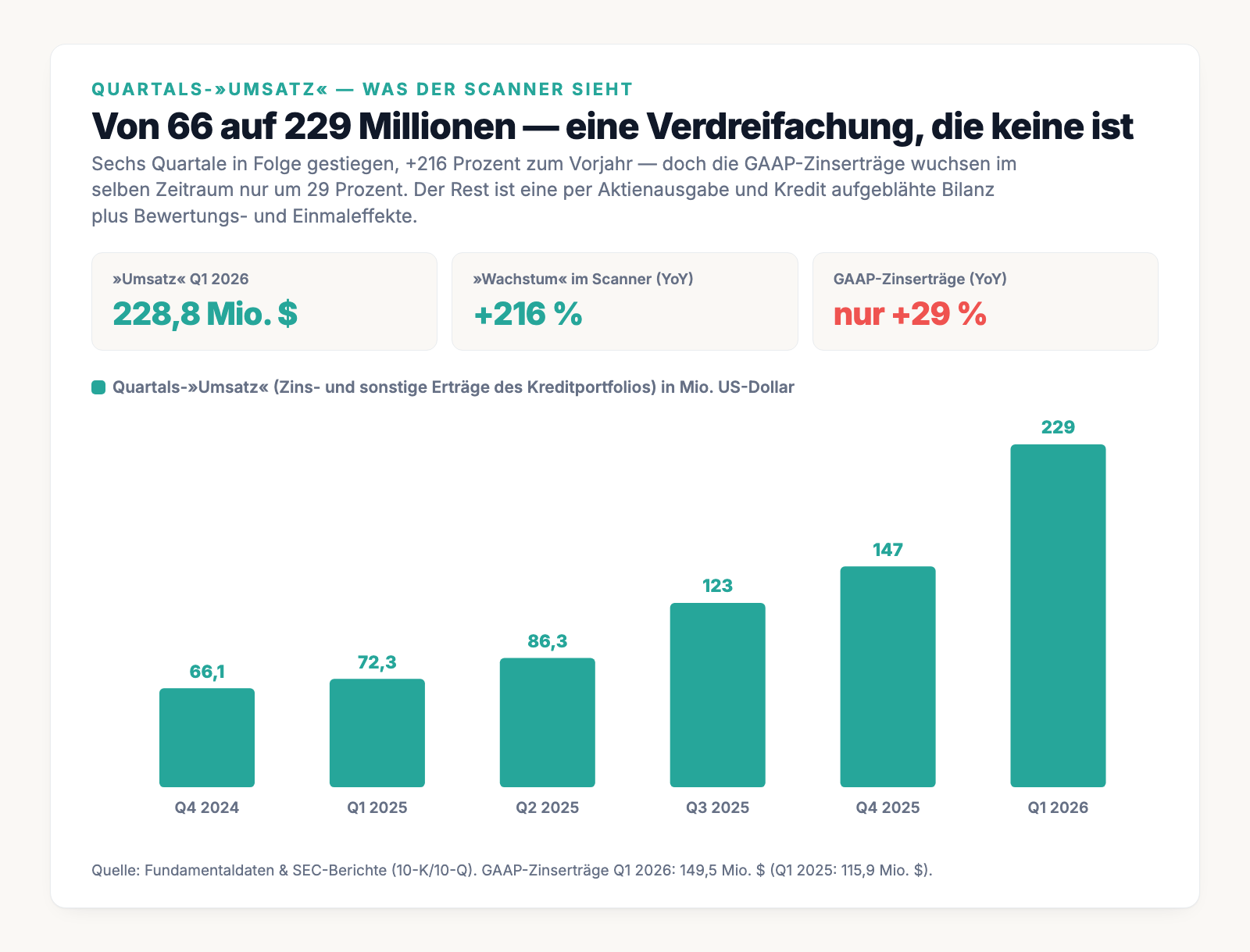

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Ellington Financial schlägt in gleich 19 Scannern an (Datenstand 8. Juli 2026) — und einer davon ist der Grund für diese Analyse: »Dreistelliges Umsatzwachstum«. Der Filter sucht Firmen, deren Quartalsumsatz sich gegenüber rund anderthalb Jahren zuvor mindestens verdoppelt hat und dabei Quartal für Quartal gestiegen ist. Bei Ellington ist beides formal erfüllt: Die Reihe lief von 66,1 über 72,3, 86,3, 123,0 und 147,4 auf 228,8 Millionen US-Dollar — jedes Quartal gestiegen, der letzte Wert das 3,46-Fache der Basis, plus 216 Prozent zum Vorjahr. Ein formaler Volltreffer.

Kurios ist die andere Seite: Dieselbe Aktie landet gleichzeitig im »Inso-Radar: Kasse bald leer« — einem Warnfilter, der eigentlich Firmen mit leerer Kriegskasse aufspüren soll. Das ist hier ein Fehlalarm: Der negativ wirkende operative Cashflow entsteht, weil ein Kredit-Fonds beim Ankauf neuer Kredite Geld ausgibt — das ist sein Geschäft, keine Insolvenznähe. Der eigene Scanner tappt also gleich doppelt in die Falle, weil seine Regeln für Industriefirmen gemacht sind, nicht für einen Finanzkonzern. Merk dir dieses Spannungsfeld — der »Umsatz« ist gesprungen, nicht gewachsen. Es ist der rote Faden für alles Weitere. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Dreistelliges Umsatzwachstum« öffnen und die Zeile EFC suchen.

Die Zahl, die der Scanner sieht — und was dahintersteckt

Schauen wir uns die »Umsatz«-Reihe an, die den Filter auslöst:

Beeindruckend, oder? Jetzt der zweite Blick. Was hier »Umsatz« heißt, ist bei einem Kredit-Fonds die Summe aus Zinserträgen und Bewertungsbewegungen des Portfolios — kein Verkauf eines Produkts. Und die harte GAAP-Kennzahl darunter erzählt eine viel nüchternere Geschichte: Die Zinserträge stiegen von 115,9 Millionen US-Dollar (erstes Quartal 2025) auf 149,5 Millionen (erstes Quartal 2026) — plus 29 Prozent, nicht plus 216. Und selbst diese 29 Prozent stammen nicht daher, dass Ellington klüger investiert hätte, sondern schlicht daher, dass die Bilanz größer wurde: mehr Aktien ausgegeben, mehr Kredit aufgenommen, also mehr Kapital, das Zinsen abwirft. Bei einem Fonds, der Kredite auf Kredit kauft, misst „Umsatzwachstum" vor allem eines — wie viel mehr Geld er sich beschafft hat, nicht, ob er je Aktie mehr verdient. Genau das ist der Kern. Behalte ihn im Kopf, denn jetzt drehen wir das Blatt um. Wörtlich.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das Wachstum ist gekauft, nicht verdient

Wie bläht man die Bilanz eines Fonds auf? Man gibt neue Aktien aus und kauft davon weitere Kredite. Genau das tut Ellington in hohem Tempo: Die Aktienzahl hat sich seit Ende 2022 fast verdoppelt — von 63,8 auf rund 125,4 Millionen; allein im ersten Quartal 2026 kamen 11,5 Millionen neue Aktien hinzu, ein Plus von 10,2 Prozent in drei Monaten. Das ist kein Zufall, sondern eingebauter Anreiz. Der Manager verdient an der Größe des Eigenkapitals — und das 10-K benennt selbst, wohin das führt:

„Because our Manager earns base management fees that are effectively based on the total amount of our equity capital, and earns incentive fees that are based in large part on the total net income that we are able to generate, our Manager may have an incentive to recommend that we issue additional debt or equity securities […] which could dilute our existing stockholders […]"

Übersetzung: „Weil unser Manager Basisgebühren verdient, die faktisch auf der Gesamthöhe unseres Eigenkapitals beruhen, und Erfolgsgebühren, die zu großen Teilen am erzielten Nettoergebnis hängen, kann unser Manager einen Anreiz haben zu empfehlen, dass wir zusätzliche Fremd- oder Eigenkapitaltitel ausgeben […], was unsere bestehenden Aktionäre verwässern könnte […]"

— Ellington Financial Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

Und der beste Beweis, dass hier addiert und nicht verdient wurde, ist der Buchwert je Aktie — die Kennzahl, die bei einem Hypotheken-REIT wirklich zählt (mehr dazu gleich). Er stieg von 13,16 US-Dollar (Ende 2025) auf 13,56 US-Dollar (31.03.2026), also um rund 3 Prozent, während der »Umsatz« sich verdreifachte. Über die letzten Jahre tritt er praktisch auf der Stelle bei rund 13 bis 14 US-Dollar. Wachstum findet in der Bilanzsumme statt, nicht je Aktie. Wie sich Umsatz anfühlt, der in Wahrheit nur ein Buchungseffekt ist, haben wir übrigens auch in der Uniti-Group-Analyse seziert — dort war es eine Fusion, hier ist es eine Aktienausgabe. Merke: Mehr Kapital ist nicht dasselbe wie mehr Wert je Aktie.

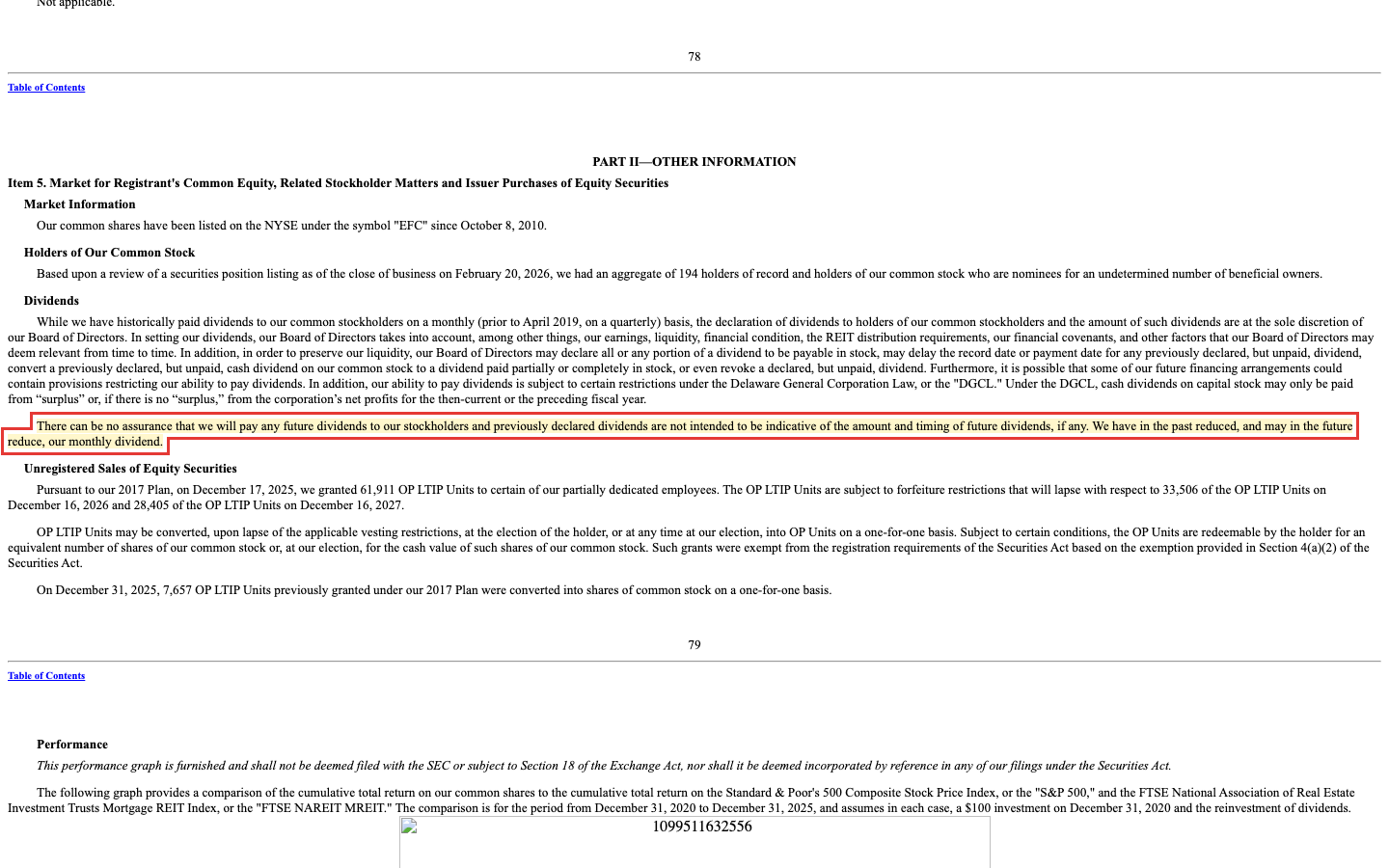

Unbequeme Wahrheit Nr. 2: Die verlockende Dividende ist nicht durch den Gewinn gedeckt

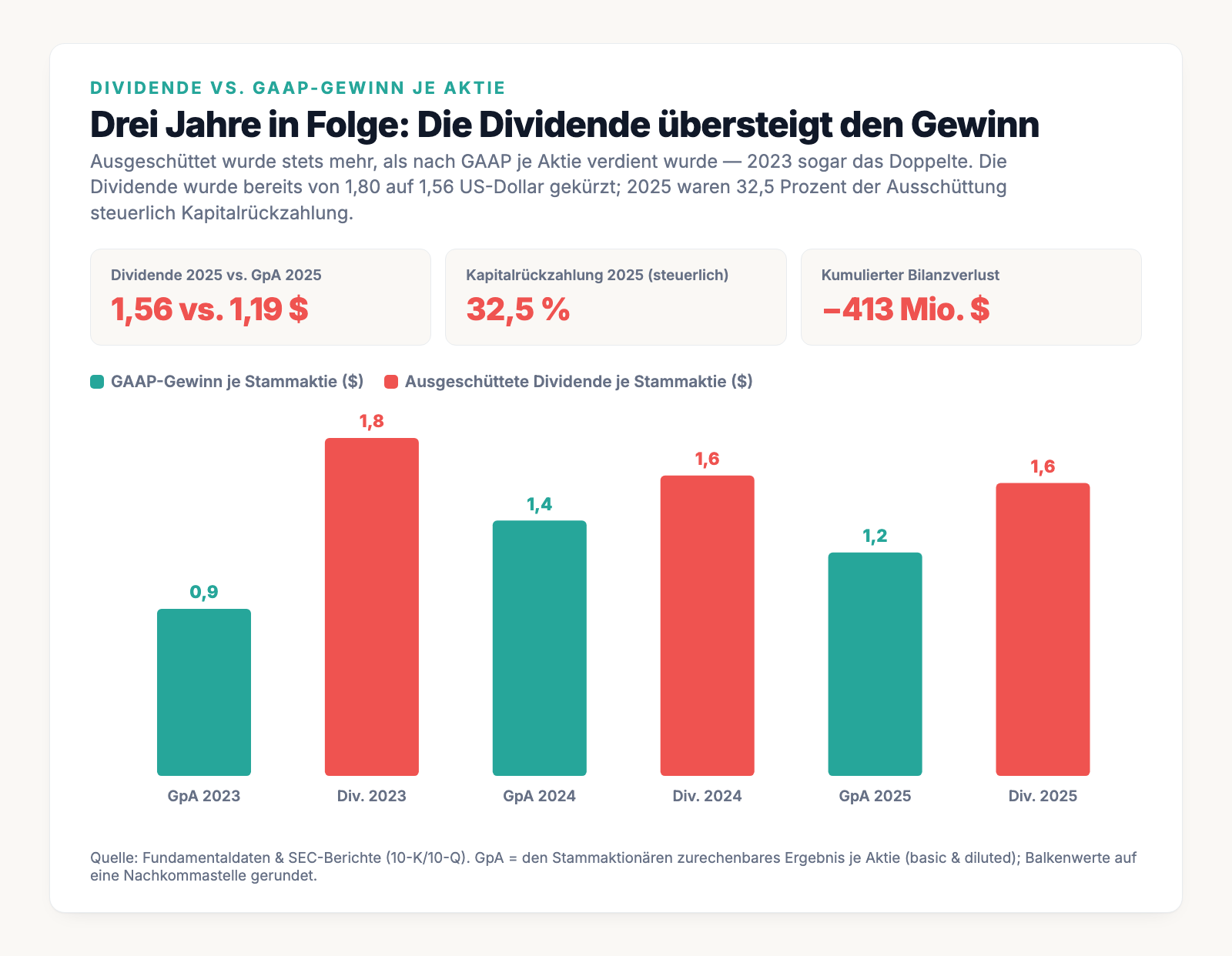

Jetzt zur Zahl vom Anfang — den 11,5 Prozent. Das Problem lässt sich in einem Bild zeigen: Stell die ausgeschüttete Dividende neben das, was Ellington nach GAAP je Aktie tatsächlich verdient hat.

In Zahlen: 2023 zahlte Ellington 1,80 US-Dollar Dividende bei nur 0,89 US-Dollar Gewinn je Aktie, 2024 waren es 1,60 gegen 1,36, und 2025 1,56 gegen 1,19. Drei Jahre in Folge floss mehr heraus, als verdient wurde. Die Dividende wurde bereits gekürzt — von 1,80 auf 1,56 US-Dollar. Und der Finanzverwaltung gegenüber galten 2025 ganze 32,5 Prozent der Ausschüttung als »Return of Capital«, also als steuerliche Kapitalrückzahlung — mit anderen Worten: Ein knappes Drittel dessen, was als „Rendite" auf dem Konto landete, war schlicht ein Stück deines eigenen eingesetzten Kapitals zurück. Der kumulierte Bilanzverlust der Firma beträgt 413 Millionen US-Dollar; sie hat seit Bestehen mehr ausgeschüttet, als sie verdient hat. Das 10-K formuliert es selbst mit erfrischender Ehrlichkeit:

„There can be no assurance that we will pay any future dividends to our stockholders and previously declared dividends are not intended to be indicative of the amount and timing of future dividends, if any. We have in the past reduced, and may in the future reduce, our monthly dividend."

Übersetzung: „Es kann nicht zugesichert werden, dass wir künftig überhaupt Dividenden an unsere Aktionäre zahlen, und bereits erklärte Dividenden sind nicht als Hinweis auf Höhe und Zeitpunkt künftiger Dividenden zu verstehen — sofern es sie überhaupt gibt. Wir haben unsere Monatsdividende in der Vergangenheit gekürzt und könnten sie künftig erneut kürzen."

— Ellington Financial Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Part II, Item 5 „Dividends"

Fairerweise: Ellington verweist zur Deckung auf eine eigene Kennzahl namens Adjusted Distributable Earnings (ADE), eine bereinigte Ertragsgröße — und die lag im ersten Quartal 2026 mit 0,55 US-Dollar tatsächlich über der Quartalsdividende von 0,39. Aber merke: Wenn eine Firma ihre Ausschüttung nicht mehr am geprüften GAAP-Gewinn, sondern nur noch an einer selbstdefinierten Non-GAAP-Zahl festmachen kann, ist das ein Warnsignal, kein Beruhigungsmittel. Wie eine Dividende aussieht, die aus echter Substanz kommt, zeigt zum Vergleich unsere Analyse zu Dynex Capital — auch ein Hypotheken-REIT, aber mit einer anderen Deckungsgeschichte.

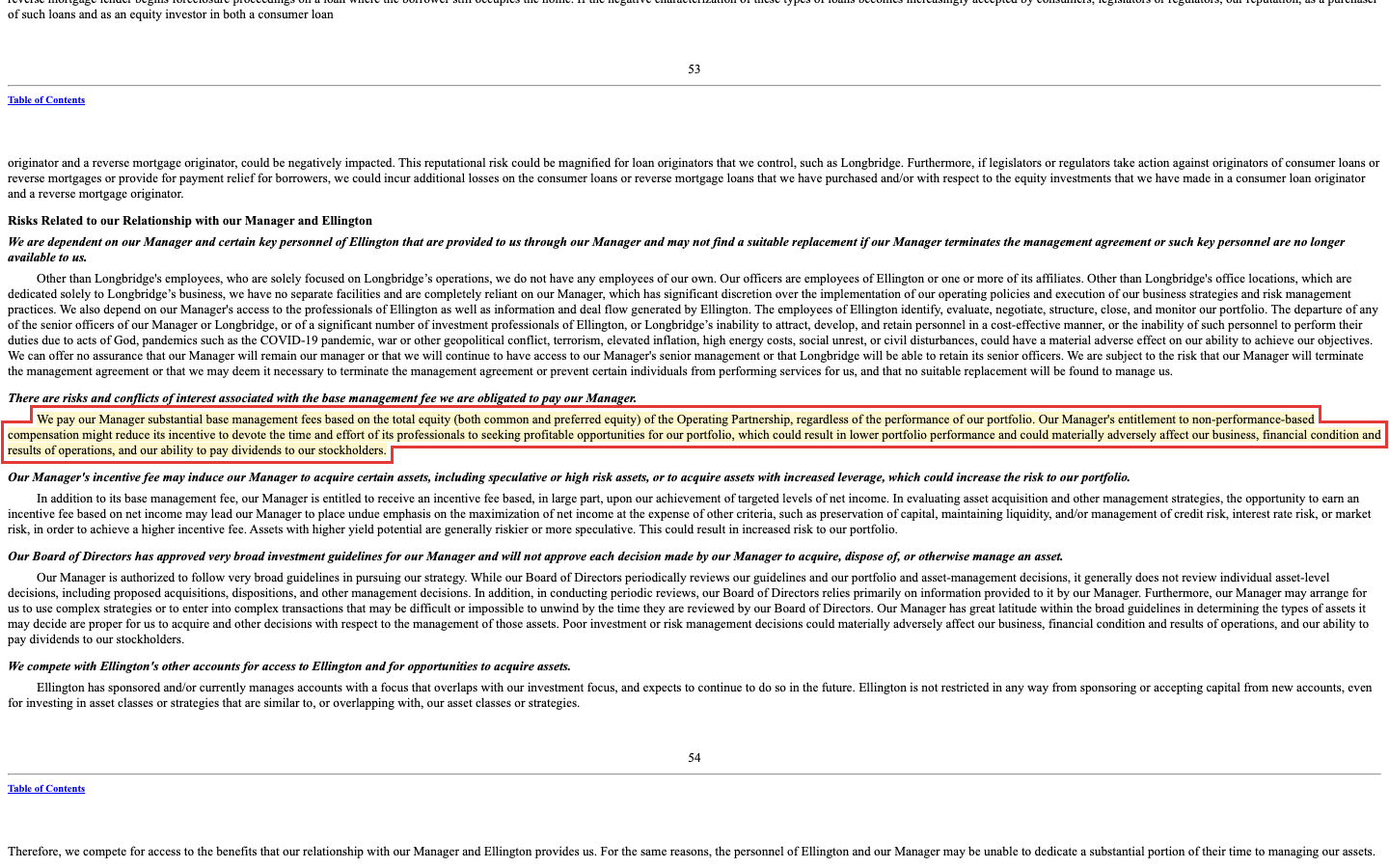

Unbequeme Wahrheit Nr. 3: Der externe Manager verdient immer — die Aktionäre nicht

Kommen wir zu dem Satz, der auf dem Titelbild dieser Analyse steht, weil er die halbe Geschichte erklärt. Ellington hat keine eigenen Angestellten, die das Portfolio steuern; das erledigt der externe Manager gegen Gebühr — 1,5 Prozent pro Jahr auf das Eigenkapital plus 25 Prozent Erfolgsbeteiligung über einer Hürde. Der entscheidende Halbsatz steht im Risikobericht:

„We pay our Manager substantial base management fees based on the total equity (both common and preferred equity) of the Operating Partnership, regardless of the performance of our portfolio."

Übersetzung: „Wir zahlen unserem Manager erhebliche Basisgebühren auf das gesamte Eigenkapital (Stamm- und Vorzugskapital) der Operating Partnership — unabhängig davon, wie sich unser Portfolio entwickelt."

— Ellington Financial Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

Was das konkret bedeutet, zeigt ein einziges Quartal: Im ersten Quartal 2026 kassierte der Manager aus Basis- und Erfolgsgebühr zusammen 26,3 Millionen US-Dollar — fast so viel wie im gesamten Jahr 2025 (29,9 Millionen). Und es kommt eine Ebene dazu, die man sich auf der Zunge zergehen lassen muss: Weil höhere Bewertungen der Assets auch die Gebühren erhöhen, ist derselbe Manager, dessen Bezahlung am Portfoliowert hängt, an der Festlegung dieses Werts beteiligt. Käme obendrein je der Wunsch auf, den Manager loszuwerden, kostet eine Kündigung ohne wichtigen Grund das Dreifache der durchschnittlichen Jahresgebühren — eine goldene Abschottung. Für dich als Aktionär heißt das: Die Gebührenuhr tickt in jeder Marktlage weiter, ob das Portfolio steigt oder fällt.

Unbequeme Wahrheit Nr. 4: Neunfacher Hebel — ohne eingebautes Limit

Zurück zum Anfang: 20,2 Milliarden US-Dollar Vermögen auf 1,96 Milliarden Eigenkapital. Dieser neunfache Hebel ist zweischneidig. Läuft alles gut, vervielfacht er den Ertrag auf das dünne Eigenkapital; läuft es schlecht, vervielfacht er die Verluste genauso. Und das Beunruhigende: Die eigene Anlagepolitik kennt keine feste Ober- oder Untergrenze für den Hebel. Finanziert wird das Portfolio unter anderem über 2,9 Milliarden US-Dollar sogenannte Repo-Kredite (kurzfristige, besicherte Geldaufnahme) zu durchschnittlich 5,12 Prozent Zins — mit der eingebauten Gefahr von Nachschussforderungen, wenn die Sicherheiten an Wert verlieren. Die Kredite selbst tragen dabei keinerlei Staatsgarantie und schließen Subprime- und Non-QM-Darlehen ein. Zur Erinnerung: Genau solche Hebel-auf-Kredit-Konstruktionen standen 2008 im Zentrum der Finanzkrise. Das heißt nicht, dass sich das wiederholt — Ellington hedgt aktiv und hat die Krise überstanden. Es heißt aber, dass hier ein anderes Risiko schlummert als in einer normalen Aktie: das Risiko, dass in einem Stressmoment der Hebel gegen dich arbeitet.

Bewertung — hier zählt der Buchwert, nicht der Umsatz

Jetzt der wichtigste Denkfehler, den man bei so einer Aktie vermeiden muss. Aus den Fundamentaldaten purzeln Kennzahlen wie ein Kurs-Umsatz-Verhältnis oder ein Unternehmenswert zum 54-Fachen des „Umsatzes" — und die sind hier schlicht bedeutungslos. Bei einem Hypotheken-REIT, der ein Portfolio aus Krediten hält, misst man den Preis nicht am Umsatz, sondern am Kurs-Buchwert-Verhältnis (P/B): Was kostet die Aktie im Verhältnis zum Substanzwert je Aktie, also zum bilanziellen Eigenkapital, das hinter jedem Papier steht? Diese eine Kennzahl fehlt in den automatischen Fundamentaldaten sogar (sie steht dort auf „null") — ausgerechnet die, auf die es ankommt.

Rechnen wir sie selbst: Kurs 13,58 US-Dollar (Stand 06.07.2026), Buchwert je Aktie 13,56 US-Dollar (31.03.2026) — macht ein P/B von rund 1,00. Das ist fair bis leicht ambitioniert; historisch notierte Ellington oft unter Buchwert, man zahlt hier also keinen Abschlag mehr. Die Dividendenrendite von 11,5 Prozent steht dem gegenüber — nur eben mit der Einschränkung, dass ihre Deckung zuletzt allein auf der Non-GAAP-Kennzahl ADE ruhte und die Analysten-Gewinnschätzungen fallen (von rund 2,02 über 1,57 auf 1,26 US-Dollar für die kommenden Jahre). Anders als bei einem Wachstumswert mit hohem Kurs-Umsatz-Verhältnis wie ImmunityBio ist die EFC-Aktie also nicht „zu teuer" — sie ist ungefähr zum Substanzwert bewertet. Die Frage ist nicht, ob du zu viel für Fantasie zahlst, sondern ob die Substanz und die Ausschüttung halten, was die 11,5 Prozent versprechen.

Chancen und Risiken auf einen Blick

Was für Ellington Financial spricht:

- Echte Diversifikation statt Mono-Strategie: Non-QM-Wohnbaukredite, Konsumentendarlehen, Gewerbehypotheken, CLOs und Umkehrhypotheken — Stress in einem Segment kann durch andere abgefedert werden (Portfolio rund 4,9 Milliarden US-Dollar).

- Longbridge als operatives Juwel: Die Reverse-Mortgage-Tochter trug im ersten Quartal 2026 ein Segment-Nettoergebnis von 57,5 Millionen US-Dollar bei — ein echtes Geschäft mit demografischem Rückenwind (alternde Hausbesitzer), kein reines Bewertungsbuch.

- Erfahrenes Haus: Ellington Management ist seit über 30 Jahren auf Hypothekenpapiere spezialisiert, mit eigenem Risikosystem und aktivem Hedging von Zins-, Spread-, Kredit- und Währungsrisiko.

- Bewertung nahe Buchwert (P/B rund 1,0) statt teurer Wachstumsfantasie; der Buchwert stieg zuletzt trotz hoher Ausschüttung leicht, teure Vorzugsaktien wurden über 115 Millionen US-Dollar zurückgezahlt, Insider kauften zuletzt netto.

Was dagegen spricht:

- Das »dreistellige Umsatzwachstum« ist ein Bilanzartefakt: echte Zinserträge nur plus 29 Prozent, Buchwert je Aktie nur plus 3 Prozent — der Rest ist eine per Aktienausgabe aufgeblähte Bilanz.

- Die Dividende war drei Jahre nicht durch den GAAP-Gewinn gedeckt, wurde bereits gekürzt (1,80 auf 1,56 US-Dollar), 2025 zu 32,5 Prozent steuerlich Kapitalrückzahlung; kumulierter Bilanzverlust 413 Millionen US-Dollar.

- Externes Management mit Gebühr unabhängig von der Leistung (26,3 Millionen US-Dollar allein im ersten Quartal 2026), Interessenkonflikt bei der Asset-Bewertung und teure Kündigungsklausel.

- Neunfacher Hebel ohne festes Limit, Finanzierung über 2,9 Milliarden US-Dollar Repos mit Nachschuss-Mechanik, Assets ohne Staatsgarantie inklusive Subprime/Non-QM; fallende Analysten-Gewinnschätzungen.

Ein menschliches Fazit

Erinnerst du dich an die Gier nach der fetten Dividende vom Anfang — an die 11,5 Prozent, die im Kopf sofort zu Euro-Beträgen werden? Nach dem Blick in die Berichte klingt sie anders. Ja, die Ausschüttung ist hoch und kommt monatlich. Aber sie war drei Jahre nicht durch den verdienten Gewinn gedeckt, ein knappes Drittel davon war 2025 steuerlich schlicht dein eigenes Kapital zurück, und die Firma selbst schreibt schwarz auf weiß, dass sie die Dividende schon gekürzt hat und wieder kürzen könnte. Das »dreistellige Wachstum«, das dich zusätzlich lockt, ist kein Wachstum, sondern eine aufgeblähte Bilanz — und über allem verdient ein externer Manager seine Gebühr, unabhängig davon, wie es dir als Aktionär ergeht.

Das ist die eine Hälfte der Wahrheit. Die andere: Unter all dem liegt kein Luftschloss, sondern ein real diversifiziertes Kreditportfolio, eine starke Reverse-Mortgage-Tochter und ein erfahrenes Haus, das seine Assets aktiv absichert — und die Aktie kostet ungefähr das, was die Substanz je Aktie wert ist, nicht mehr. Ellington Financial ist damit weder die Gelddruckmaschine, die die Renditezahl verspricht, noch ein Betrug. Es ist ein extern gemanagter, hochgehebelter Kredit-Fonds, dessen Attraktivität ganz an einer Frage hängt: Hält die Ausschüttung — oder zahlt sie dir nur dein eigenes Geld in hübscher Verpackung zurück?

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest — auf ein gehebeltes Kreditbuch mit einer Ausschüttung an der Deckungsgrenze, nicht auf die 216 Prozent aus dem Scanner und auch nicht auf ein risikoloses Zinsversprechen. Wer bei einem Hypotheken-REIT den Buchwert im Blick behält statt der Renditezahl, hat die halbe Analyse schon selbst gemacht.

Quellen

- Ellington Financial Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 02.03.2026)

- Ellington Financial Inc. — SEC-Quartalsbericht (10-Q), Q1 2026 (per 31.03.2026, eingereicht 11.05.2026)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens, Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 8. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäftsmodell & Diversifikation neutral

- Ein real diversifiziertes Kreditportfolio (Non-QM, Konsumenten, Gewerbe, CLOs, Umkehrhypotheken) statt Mono-Strategie — mit Longbridge als echtem operativem Geschäft. Zugleich aber ein extern gemanagter, hochgehebelter Fonds ohne eigene Produkte: Der Wert hängt am Kreditbuch und an der Zinslage, nicht an einem wachsenden Geschäft.

- Umsatz-»Wachstum« negativ

- Die +216 Prozent im Scanner sind ein Bilanzartefakt: Die echten GAAP-Zinserträge wuchsen nur um 29 Prozent, der Buchwert je Aktie nur um 3. Der Sprung entstand, weil die Bilanz per Aktienausgabe (+10,2 Prozent Aktien allein in Q1 2026) und Kredit vergrößert wurde — mehr Kapital, nicht mehr Wert je Aktie.

- Dividende & Deckung negativ

- Rund 11,5 Prozent Rendite, aber drei Jahre in Folge nicht durch den GAAP-Gewinn gedeckt (2025: 1,56 gegen 1,19 US-Dollar), bereits von 1,80 auf 1,56 gekürzt, 2025 zu 32,5 Prozent steuerlich Kapitalrückzahlung. Die Deckung ruht zuletzt nur auf der Non-GAAP-Kennzahl ADE; kumulierter Bilanzverlust 413 Millionen US-Dollar.

- Externes Management negativ

- Gebühr von 1,5 Prozent auf das Eigenkapital »regardless of the performance of our portfolio« plus 25 Prozent Erfolgsbeteiligung; 26,3 Millionen US-Dollar allein in Q1 2026. Interessenkonflikt bei der Asset-Bewertung, Anreiz zur Verwässerung und teure Kündigungsklausel (dreifache Jahresgebühr) — die Gebührenuhr läuft in jeder Marktlage.

- Bewertung & Hebel neutral

- P/B rund 1,0 (Kurs 13,58 / Buchwert 13,56 US-Dollar) — fair bis leicht ambitioniert, kein Wachstums-Aufschlag; anders als beim Umsatz zählt hier der Buchwert. Dem steht ein neunfacher Hebel ohne festes Limit gegenüber, finanziert über 2,9 Milliarden US-Dollar Repos mit Nachschuss-Mechanik und Assets ohne Staatsgarantie.

Ellington Financial ist weder die Gelddruckmaschine, die die 11,5-Prozent-Dividende verspricht, noch ein Luftschloss: ein extern gemanagter, neunfach gehebelter Kredit-Fonds mit echtem, diversifiziertem Portfolio und starker Reverse-Mortgage-Tochter Longbridge — bewertet ungefähr zum Substanzwert (P/B rund 1,0). Das »dreistellige Umsatzwachstum« ist ein Bilanzartefakt, die Dividende war drei Jahre nicht durch den GAAP-Gewinn gedeckt und wurde bereits gekürzt, und über allem verdient ein Manager unabhängig von der Portfolioleistung. Keine Anlageberatung.

Bitte beachten

- Alle »Umsatz«-Zahlen der Quartalsreihe sind ein Fundamentaldaten-Aggregat (Zins- und sonstige Erträge des Kreditportfolios) und lassen sich nicht 1:1 auf einzelne GAAP-Zeilen mappen; im Text sind die GAAP-Zinserträge aus den Filings genannt (Q1 2026: 149,5 Mio. US-Dollar gegen 115,9 Mio. in Q1 2025).

- Der starke GAAP-Gewinn je Aktie in Q1 2026 (0,78 US-Dollar, den Stammaktionären zurechenbar) enthielt Einmaleffekte, darunter rund 17 Millionen US-Dollar aus einem Prozessvergleich und Bewertungsgewinne bei Longbridge — der Manager kassierte im selben Quartal 26,3 Millionen US-Dollar Gebühren.

- Der Scanner-Treffer im »Inso-Radar: Kasse bald leer« ist ein bekannter Fehlalarm: Der negative operative Cashflow entsteht durch den Ankauf neuer Kredite, nicht durch Insolvenznähe — ein Beispiel dafür, dass Screener-Regeln für Industriefirmen nicht auf Finanzkonzerne passen.

Häufige Fragen

Ellington Financial stellt nichts her — die Firma ist im Kern ein börsennotierter Fonds für Kredite aller Art, gekauft auf Kredit: Non-QM-Wohnbaukredite, Konsumentendarlehen, Gewerbehypotheken und verbriefte Kreditpakete (CLOs). Über die Tochter Longbridge ist sie zudem im Geschäft mit Umkehrhypotheken (Reverse Mortgages) tätig. Gesteuert wird das Ganze nicht von eigenen Angestellten, sondern von einem externen Manager gegen Gebühr.

Weil der Quartals-»Umsatz« von 66 auf 229 Millionen US-Dollar stieg (+216 Prozent zum Vorjahr) und dabei sechs Quartale in Folge zulegte — formal ein Volltreffer. Inhaltlich ist es aber ein Buchhaltungsartefakt: Die echten GAAP-Zinserträge wuchsen nur um 29 Prozent, und das auch nur, weil die Bilanz per Aktienausgabe und Kredit vergrößert wurde. Der Buchwert je Aktie stieg im selben Zeitraum nur um rund 3 Prozent.

Sie ist mit rund 11,5 Prozent hoch, war aber drei Jahre in Folge nicht durch den GAAP-Gewinn je Aktie gedeckt (2025: 1,56 gegen 1,19 US-Dollar) und wurde bereits von 1,80 auf 1,56 US-Dollar gekürzt. 2025 galten steuerlich 32,5 Prozent der Ausschüttung als Kapitalrückzahlung. Die Firma selbst schreibt im Geschäftsbericht (10-K), sie habe die Monatsdividende in der Vergangenheit gekürzt und könne das künftig erneut tun. Die Deckung ruht zuletzt nur noch auf einer Non-GAAP-Kennzahl (Adjusted Distributable Earnings).

Nicht das Kurs-Umsatz-Verhältnis, sondern das Kurs-Buchwert-Verhältnis (P/B). Ein Hypotheken-REIT hält ein Portfolio aus Krediten; sein Preis wird am Substanzwert je Aktie gemessen, nicht am Umsatz. Zum Kurs von 13,58 US-Dollar (06.07.2026) und Buchwert je Aktie von 13,56 US-Dollar (31.03.2026) liegt das P/B bei rund 1,00 — fair bis leicht ambitioniert. Kennzahlen wie ein Kurs-Umsatz- oder EV/Umsatz-Verhältnis sind hier bedeutungslos.

Ellington hat keine eigenen Angestellten für die Portfoliosteuerung; das übernimmt ein externer Manager, eine Tochter der Hedgefonds-Firma Ellington Management Group — gegen 1,5 Prozent Basisgebühr auf das Eigenkapital plus 25 Prozent Erfolgsbeteiligung. Die Basisgebühr fließt laut 10-K unabhängig von der Wertentwicklung des Portfolios. Allein im ersten Quartal 2026 kassierte der Manager 26,3 Millionen US-Dollar, fast so viel wie im gesamten Jahr 2025.

Sehr hoch: 20,2 Milliarden US-Dollar Vermögen stehen nur 1,96 Milliarden Eigenkapital gegenüber (Stand 31.03.2026) — ein Verschuldungsgrad von rund 9 zu 1. Die eigene Anlagepolitik kennt keine feste Ober- oder Untergrenze für den Hebel. Finanziert wird unter anderem über 2,9 Milliarden US-Dollar kurzfristige Repo-Kredite zu durchschnittlich 5,12 Prozent Zins, mit der Gefahr von Nachschussforderungen bei fallenden Sicherheiten.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.