Cohu-Aktie: Plus 245 Prozent ohne Gewinn — der Markt zahlt Vorschuss auf den KI-Testzyklus

Cohu baut die Maschinen, die fertige Computerchips testen, sortieren und inspizieren — und steht mit 22 Treffern in unserem hauseigenen Aktien-Scanner, darunter Stage-2-Trend und relative Stärke 97 (Datenstand 17. Juli 2026). Wir haben die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 28. März 2026 gelesen: ein Umsatz, der vom Rekord 887 Millionen US-Dollar auf 402 Millionen fiel und sich nun auf 453 Millionen erholt, dazu das dritte Verlustjahr in Folge, eine laufende Restrukturierung — und eine Wandelanleihe über 287,5 Millionen mit Wandlungspreis 27,18 US-Dollar, während die Aktie um 67 notiert. Keine Kauf- und keine Verkaufsempfehlung: Wir prüfen nur, wie viel Vorschuss dieser Kurs schon enthält — und wann die Lieferung fällig wird.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die sich besonders gern in starke Charts einnistet: die Vorschuss-Falle. Sie geht so: Eine Aktie hat sich vervielfacht, alle Trendampeln stehen auf Grün, und der Kopf schließt daraus, das Geschäft müsse entsprechend brummen. Dabei verwechselt er zwei Dinge — was der Markt bezahlt hat und was die Firma geliefert hat. Eine Rally ist kein Zeugnis, sie ist ein Vorschuss. Kaum ein Wert illustriert das im Sommer 2026 so sauber wie Cohu, Inc. (Nasdaq: COHU) aus Poway bei San Diego, ein Ausrüster für das Testen und Inspizieren von Computerchips: Die Aktie legte in zwölf Monaten rund 245 Prozent zu und steht mit 22 Treffern in unserem hauseigenen Aktien-Scanner (Datenstand 17. Juli 2026) — während die Firma zuletzt drei Verlustjahre in Folge gemeldet, ihre Standorte umgebaut und eine Wandelanleihe weit unter dem heutigen Kurs platziert hat. Deshalb machen wir einen Deal: Bevor du dem Chart hinterhersteigst, lesen wir gemeinsam, was Cohu selbst der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 28. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erzählt beides: eine echte Wende — und ihren Preis. Am Ende entscheidest du selbst.

Was Cohu eigentlich macht — und für wen

Wenn ein Computerchip die Fabrik verlässt, ist er noch kein Produkt, sondern ein Versprechen: Niemand weiß, ob genau dieses Exemplar fehlerfrei arbeitet. Cohu baut die Maschinen, die das prüfen — man kann sich den Konzern als TÜV-Ausstatter der Chipindustrie vorstellen. Konkret liefert Cohu Handler (Roboter, die jeden einzelnen Chip greifen, auf Betriebstemperatur bringen und der Prüfstation zuführen), Testsysteme, Kontaktierungen (die Verschleiß-Schnittstellen zwischen Chip und Prüfelektronik) und optische Inspektionssysteme, dazu Datenanalyse-Software — seit Januar 2025 auch die KI-Prozesssteuerung des für 36,6 Millionen US-Dollar zugekauften Software-Anbieters Tignis. Kunden sind Chiphersteller und Test-Dienstleister weltweit; die Endmärkte reichen laut Geschäftsbericht (10-K) für 2025 von Automobil über Industrie und Mobilfunk bis zu Computing und KI. Zwei Eigenheiten des Geschäftsmodells solltest du für alles Folgende im Kopf behalten. Erstens: 60 Prozent des Umsatzes 2025 waren wiederkehrend — Kontaktierungen, Ersatzteile, Kits und Service, die mit der Auslastung der installierten Maschinen mitlaufen und den Zyklus dämpfen (2023, im Boom der Systemverkäufe, lag die Quote bei 49 Prozent). Zweitens ist da der Kalender: Cohus Geschäftsjahr endet am letzten Samstag im Dezember — „Geschäftsjahr 2025" heißt hier also der Zeitraum bis zum 27. Dezember 2025, fast deckungsgleich mit dem Kalenderjahr. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Der Markt handelt Cohu bereits als Gewinner des nächsten Testzyklus — die Bücher zeigen erst den Anfang einer Erholung, noch ohne Gewinn. Wie eng Cohus Welt mit der unserer anderen Analysen verwandt ist, zeigen der Bonder-Hersteller Kulicke & Soffa aus derselben Test- und Montage-Ecke und der Chip-Auftragsfertiger Amkor, dessen Fabriken genau die Sorte Kunde sind, an die Cohu verkauft.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Cohu kam über den Momentum-Lauf vom 17. Juli 2026 auf die Rechercheliste — mit 22 Treffern, einer der breitesten Konfluenzen des Laufs. Die Aktie steckt im Stage-2-Aufwärtstrend nach Stan Weinstein (Kurs über steigender 200-Tage-Linie — der Abschnitt des Kurszyklus, in dem Trendfolger überhaupt erst zugreifen), gehört mit einer relativen Stärke von 97 zu den RS-Leadern über 90 (sie schlug 97 Prozent aller Aktien über die letzten zwölf Monate), erfüllt die Minervini-Trendkriterien, notiert über der 50- und der 200-Tage-Linie und meldet institutionelle Akkumulation — zuletzt stockten 10 Fonds auf, 7 reduzierten. Dahinter stehen plus 127 Prozent in drei Monaten, plus 189 Prozent in sechs und plus 245 Prozent in zwölf, bei rund 9 Prozent Abstand zum Allzeithoch (Datenstand 17. Juli 2026). Bemerkenswert ist die zweite Brille desselben Scanners: Die Fundamental-Note B ist für einen Momentum-Renner ordentlich, der Piotroski-F-Score von 6 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz; 6 heißt: mehr Kennzahlen verbessern sich als verschlechtern) zeigt die Wende, und der Altman-Z-Score um 8,6 (eine Insolvenz-Frühwarnung; die Gefahrenzone beginnt historisch unter 1,8) meldet Entwarnung. Aber eine Zahl fehlt in dieser Aufzählung, und ihr Fehlen ist der Kern des Falls: Ein Kurs-Gewinn-Verhältnis lässt sich nicht berechnen, weil es über die letzten zwölf Monate keinen Gewinn gab. Zum Selbst-Nachmachen: Cohu-Aktienseite öffnen oder den Stage-2-Scanner durchsuchen. Merke dir den Satz für alles Weitere: Ein Scanner misst, wie die Aktie läuft — die Filings zeigen, was sie dafür erst noch liefern muss.

Die Zahlen über die Jahre — ehrlich gewürdigt

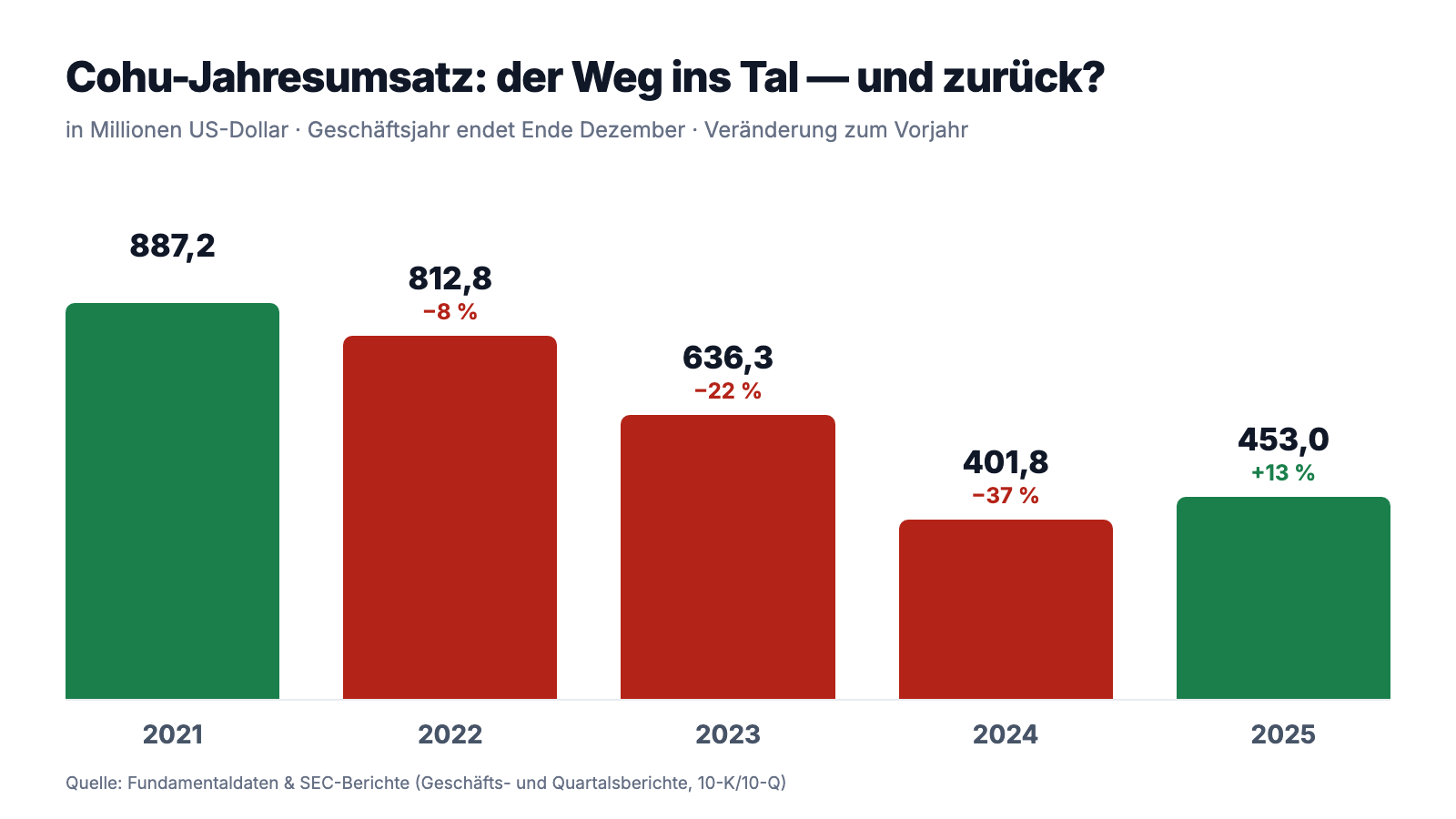

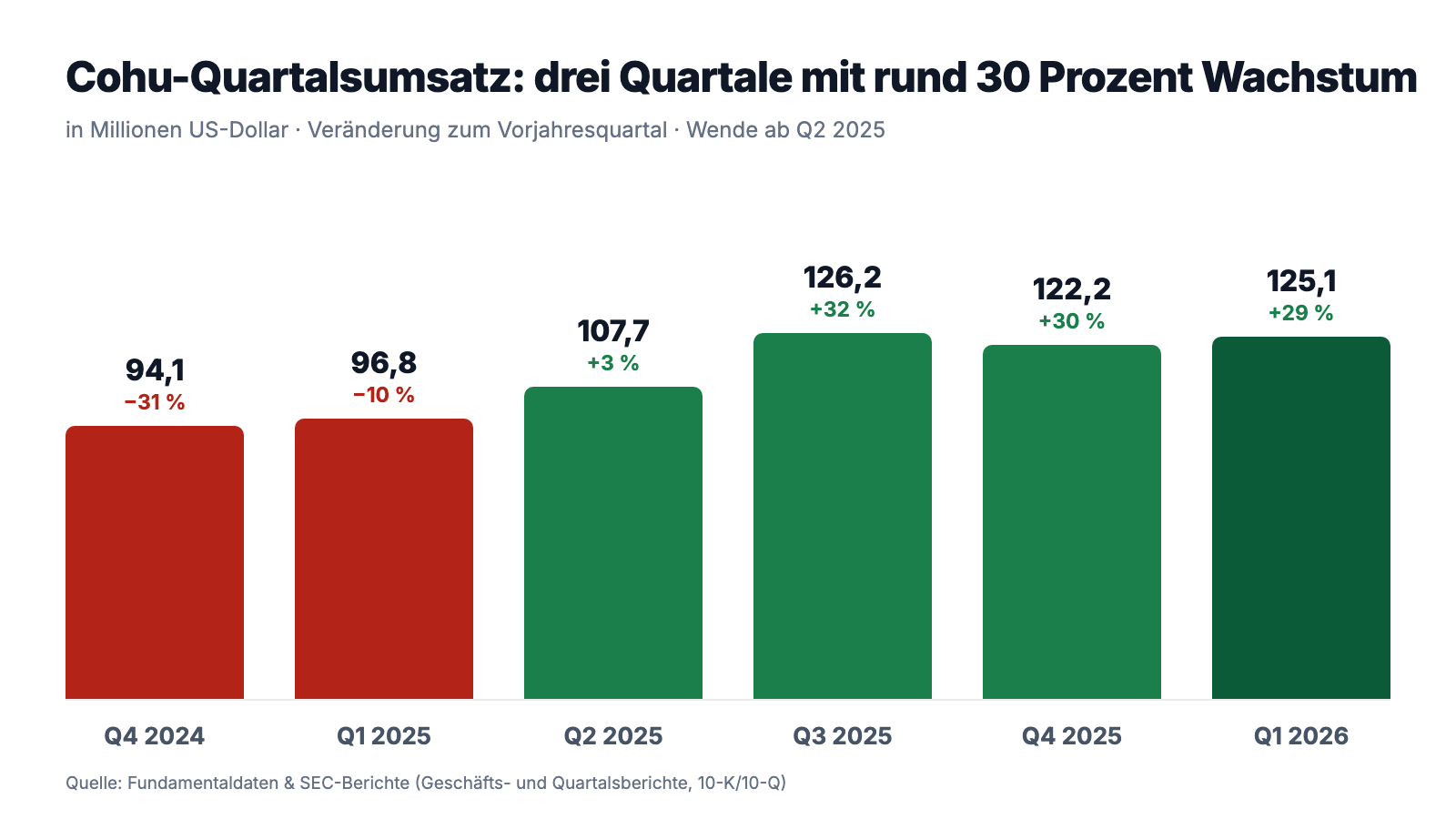

Erst das, was wirklich beeindruckt. Cohu hat einen kompletten Halbleiterzyklus hinter sich und ihn überlebt, ohne die Substanz zu beschädigen: Auf das Rekordjahr 2021 mit 887,2 Millionen US-Dollar Umsatz folgten drei Abwärtsjahre — 812,8, dann 636,3, schließlich 401,8 Millionen im Jahr 2024, ein Einbruch um 55 Prozent vom Hoch, den der Geschäftsbericht nüchtern mit der Schwäche in Automobil-, Industrie- und Mobilfunknachfrage erklärt. 2025 kam die Wende: plus 12,7 Prozent auf 453,0 Millionen, laut Bericht „getrieben von stärkerer Nachfrage nach KI-basierten Computing-Anwendungen", die die anhaltende Flaute in Auto- und Industriemärkten überkompensierte. Die Erholung hat inzwischen Rhythmus: Nach minus 10 Prozent im ersten Quartal 2025 folgten plus 3, plus 32, plus 30 — und zuletzt plus 29,3 Prozent auf 125,1 Millionen US-Dollar im ersten Quartal 2026, mit einer Bruttomarge, die von 43,7 auf 46,3 Prozent stieg. Der Auftragsbestand wuchs zum Jahresende 2025 um 20 Prozent auf 165,1 Millionen, der operative Cashflow 2025 auf 31,7 Millionen (nach mageren 2,8 Millionen 2024), und die Kasse ist mit 488,7 Millionen US-Dollar in Zahlungsmitteln und kurzfristigen Anlagen (28. März 2026) komfortabel gefüllt. Wer nur diese Absätze liest, sieht einen Zykliker, der das Tal durchschritten hat. Jetzt schau auf den ganzen Berg:

Der Berg zeigt, was der Chart verschweigt: Die Erholung von 2025 hat gerade einmal das Niveau von halbem Weg erreicht — 453 Millionen Umsatz sind ein Drittel weniger als 2022 und knapp die Hälfte des Rekords von 2021, und unterm Strich standen 2025 erneut 74,3 Millionen US-Dollar Nettoverlust. Merke dir die Reihenfolge: Erst kam der Kurs, dann sollen die Gewinne kommen — nicht umgekehrt. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Drei Verlustjahre in Folge — auch das Wendejahr 2025 blieb rot

Die Rally erzählt von einem Comeback. Die Gewinn- und Verlustrechnung erzählt es langsamer. Nach einem operativen Gewinn von 43,3 Millionen US-Dollar im Jahr 2023 rutschte Cohu 2024 in die Verlustzone — und blieb dort auch im Erholungsjahr 2025. Der Geschäftsbericht fasst es in einem einzigen Satz zusammen:

„As a result of the factors set forth above, our net loss was $74.3 million in fiscal 2025 and $69.8 million in fiscal 2024."

Übersetzung: „Infolge der oben dargestellten Faktoren belief sich unser Nettoverlust auf 74,3 Millionen US-Dollar im Geschäftsjahr 2025 und 69,8 Millionen US-Dollar im Geschäftsjahr 2024."

— Cohu, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Management’s Discussion and Analysis"

Zur Fairness gehört die Anatomie dieses Verlusts: Ein großer Teil ist nicht zahlungswirksam — allein 37,5 Millionen US-Dollar Abschreibungen auf übernommene immaterielle Werte aus früheren Zukäufen und 10,1 Millionen Restrukturierungsaufwand drückten das Ergebnis, während der operative Cashflow mit 31,7 Millionen positiv war. Und die Richtung stimmt: Im ersten Quartal 2026 schrumpfte der Nettoverlust von 30,8 auf 12,1 Millionen US-Dollar, die Bruttomarge stieg auf 46,3 Prozent. Aber ein kleinerer Verlust ist noch kein Gewinn — und eine Bewertung von rund 3,2 Milliarden US-Dollar (Datenstand 17. Juli 2026) will irgendwann aus Gewinnen begründet sein, nicht aus deren Aussicht. Die Restrukturierung, die dabei helfen soll, läuft derweil weiter: Das Programm vom Februar 2025 — Konsolidierung der Standorte La Chaux-de-Fonds (Schweiz) und Kolbermoor (Bayern) in günstigere Regionen — wurde am 13. Januar 2026 um weitere Maßnahmen in den USA und Asien erweitert. Umbau ist kein Makel, aber er ist auch kein abgeschlossenes Kapitel.

Unbequeme Wahrheit Nr. 2: Die Zyklik ist Systemeigenschaft — der Bericht sagt es selbst

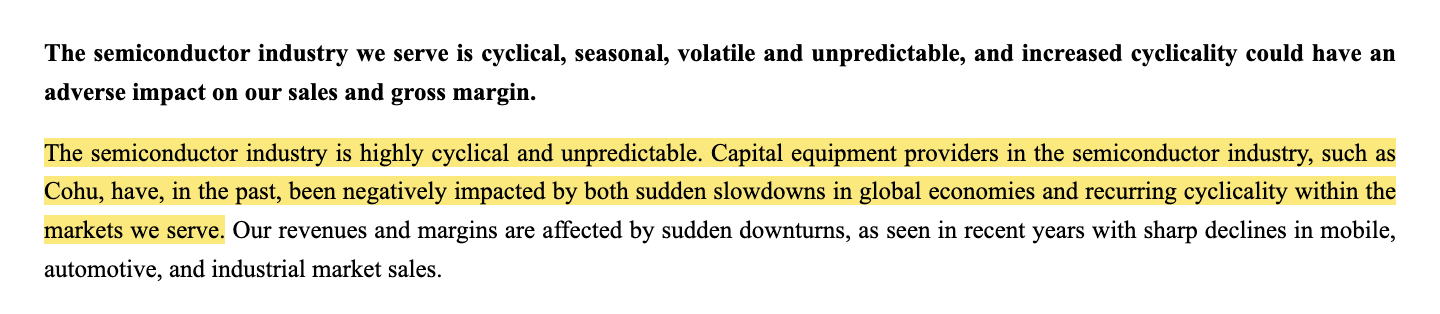

Warum verliert ein Weltmarktführer für Testtechnik in drei Jahren mehr als die Hälfte seines Umsatzes? Weil seine Kunden Investitionsgüter kaufen: Testmaschinen werden bestellt, wenn Chipfabriken Kapazität aufbauen — und abbestellt, sobald die Auslastung kippt. Cohus Risikobericht beschreibt das eigene Geschäft mit einer Offenheit, die man sich einrahmen kann:

„The semiconductor industry is highly cyclical and unpredictable. Capital equipment providers in the semiconductor industry, such as Cohu, have, in the past, been negatively impacted by both sudden slowdowns in global economies and recurring cyclicality within the markets we serve."

Übersetzung: „Die Halbleiterindustrie ist hochgradig zyklisch und unberechenbar. Anbieter von Investitionsgütern für die Halbleiterindustrie wie Cohu wurden in der Vergangenheit sowohl von plötzlichen Abschwüngen der Weltwirtschaft als auch von der wiederkehrenden Zyklik der von uns bedienten Märkte negativ getroffen."

— Cohu, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Der Satz ist keine Floskel, er ist Cohus Biografie: minus 55 Prozent Umsatz von 2021 bis 2024, davor der Boom, davor der nächste Abschwung. Immerhin — und auch das gehört zur Ehrlichkeit — hat der Konzern den Hebel gegen die eigene Zyklik ausgebaut: Der wiederkehrende Umsatzanteil aus Kontaktierungen, Ersatzteilen und Service lag 2025 bei 60 Prozent und federt Täler ab, weil Verschleißteile auch dann gebraucht werden, wenn keine neuen Maschinen bestellt werden. Aber Vorsicht mit der Beruhigung: Die Quote ist auch deshalb so hoch, weil das Systemgeschäft am Boden lag — zieht der Maschinenverkauf wieder an, sinkt der Anteil (2023 lag er bei 49 Prozent), und mit ihm dreht die alte Schwankung zurück ins Zahlenwerk. Wer Cohu kauft, kauft die Zyklik mit — nach oben wie nach unten. Der aktuelle Treiber heißt KI: Der Quartalsbericht zum 28. März 2026 führt das Wachstum ausdrücklich auf „gestiegene Kundenaktivität im Zusammenhang mit KI-getriebenen Computing-Anwendungen" zurück, während Auto-, Industrie- und Konsumelektronik weiter schwächeln. Die Wende steht damit vorerst auf einem Bein — dem konjunktursensibelsten der Branche.

Unbequeme Wahrheit Nr. 3: Die Wandelanleihe — 287,5 Millionen zu Konditionen, die der Kurs längst überholt hat

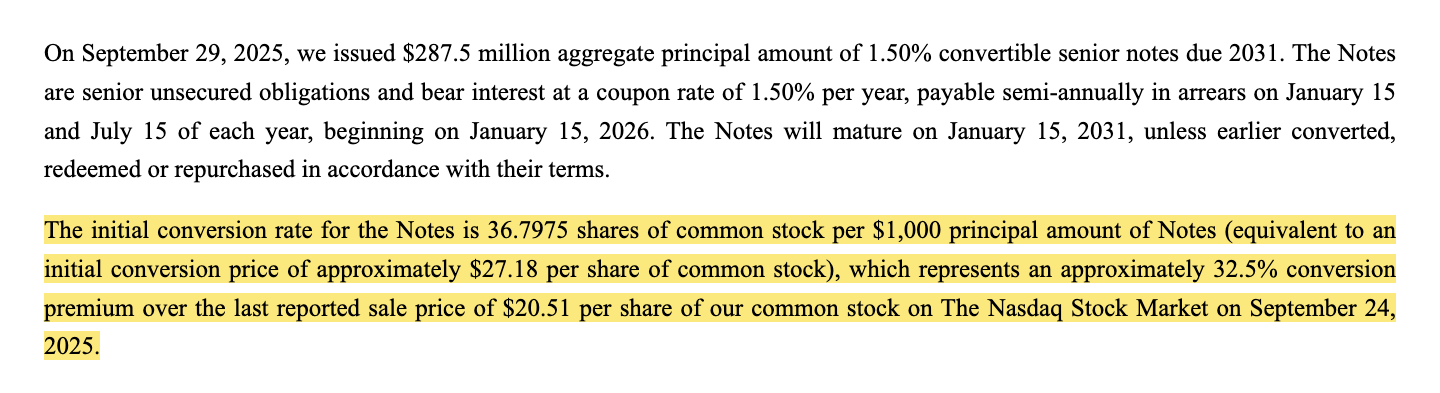

Am 29. September 2025 — die Aktie stand bei 20,51 US-Dollar — besorgte sich Cohu frisches Kapital: eine Wandelanleihe (eine Anleihe, die der Gläubiger statt in Bargeld in Aktien zurückverlangen kann) über 287,5 Millionen US-Dollar mit mageren 1,50 Prozent Zins, fällig im Januar 2031. Der Preis für den Mini-Zins steht im Umtauschrecht:

„The initial conversion rate for the Notes is 36.7975 shares of common stock per $1,000 principal amount of Notes (equivalent to an initial conversion price of approximately $27.18 per share of common stock), which represents an approximately 32.5% conversion premium over the last reported sale price of $20.51 per share of our common stock on The Nasdaq Stock Market on September 24, 2025."

Übersetzung: „Der anfängliche Wandlungskurs der Anleihen beträgt 36,7975 Stammaktien je 1.000 US-Dollar Nennbetrag (entsprechend einem anfänglichen Wandlungspreis von etwa 27,18 US-Dollar je Stammaktie), was einer Wandlungsprämie von etwa 32,5 Prozent auf den letzten gemeldeten Kurs unserer Stammaktie von 20,51 US-Dollar an der Nasdaq am 24. September 2025 entspricht."

— Cohu, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Note 3 „Borrowings and Credit Agreements"

Rechnen wir das in Anlegerdeutsch um. Verwässerung heißt: Dein Stück vom Kuchen wird kleiner, wenn neue Stücke abgeschnitten werden. Die Anleihe kann in bis zu 10,6 Millionen Aktien gewandelt werden — bei rund 47,2 Millionen ausstehenden Aktien (28. März 2026) wären das gut ein Fünftel mehr Stücke. Beim Kurs um 67 US-Dollar ist dieses Wandlungsrecht tief im Geld: Die Zeichner von September 2025 sitzen auf einem Umtauschrecht, das grob das Zweieinhalbfache des Nennwerts wert ist. Cohu hat zwar für 31,4 Millionen US-Dollar eine Gegenversicherung gekauft (Capped-Call-Optionen, die die Verwässerung abfedern) — aber deren Schutz endet laut Bericht bei einem Kurs von rund 41,02 US-Dollar. Alles darüber ist ungedeckt, und die Aktie notiert gut 60 Prozent darüber. Zur Fairness: Die Anleihe ist kein Betriebsunfall, sondern billiges Geld zur richtigen Zeit — 1,50 Prozent Zins, keine Bankauflagen, die Kasse wuchs auf 488,7 Millionen, und gewandelt werden kann regulär erst zur Fälligkeit oder unter definierten Bedingungen. Aber für dich als (potenziellen) Aktionär gilt: Ein Fünftel der künftigen Kuchenstücke ist bereits vergeben, zum Fixpreis von 27,18 — egal, wie hoch der Kurs noch steigt. Jede Gewinn-je-Aktie-Rechnung, die diese Stücke weglässt, schmeichelt sich selbst.

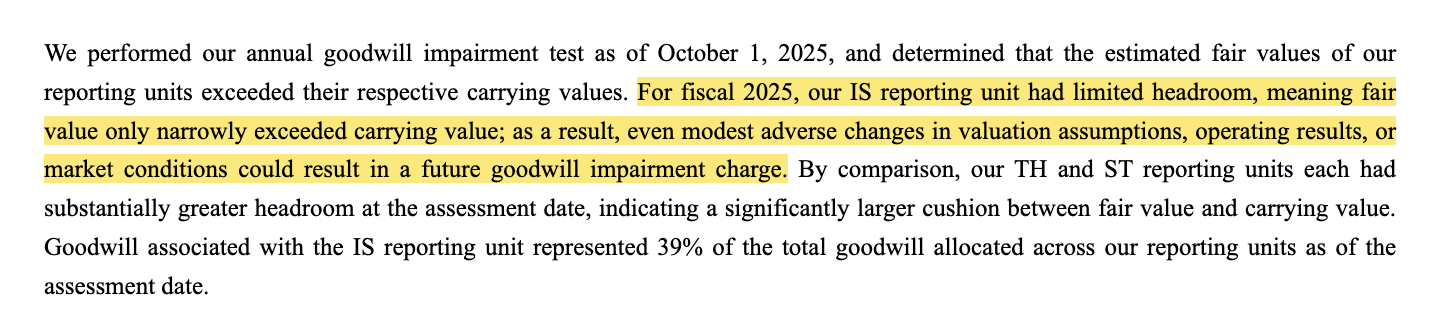

Unbequeme Wahrheit Nr. 4: 283 Millionen Goodwill — und eine Sparte mit „wenig Luft"

Cohu ist durch Zukäufe gewachsen — Xcerra, MCT, Equiptest, zuletzt Tignis. Das hinterlässt Spuren in der Bilanz: 283,0 Millionen US-Dollar Goodwill (der Aufpreis über den Buchwert übernommener Firmen, der als Vermögenswert stehen bleibt, solange die Geschäfte die Erwartungen erfüllen) — knapp ein Viertel der Bilanzsumme. Beim jährlichen Werthaltigkeitstest im Oktober 2025 gab es grünes Licht, aber mit einer bemerkenswert offenen Einschränkung:

„For fiscal 2025, our IS reporting unit had limited headroom, meaning fair value only narrowly exceeded carrying value; as a result, even modest adverse changes in valuation assumptions, operating results, or market conditions could result in a future goodwill impairment charge."

Übersetzung: „Im Geschäftsjahr 2025 hatte unsere Berichtseinheit IS nur begrenzten Spielraum — der beizulegende Zeitwert überstieg den Buchwert lediglich knapp; daher könnten bereits moderate nachteilige Veränderungen der Bewertungsannahmen, der operativen Ergebnisse oder der Marktbedingungen künftig zu einer Goodwill-Abschreibung führen."

— Cohu, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Critical Accounting Estimates"

„IS" steht für die Berichtseinheit rund um Interface-Lösungen — ausgerechnet jenes Kontaktierungsgeschäft, das zum stabilisierenden wiederkehrenden Umsatz beiträgt; auf diese Einheit entfallen laut Bericht 39 Prozent des gesamten Goodwills, und Teile von IS und ST stehen seit Januar 2026 zusätzlich auf der Restrukturierungsliste. Eine Goodwill-Abschreibung kostet keine Liquidität — die Kasse bliebe unberührt —, aber sie würde den Buchwert treffen (das Eigenkapital lag zum 28. März 2026 bei 769,0 Millionen US-Dollar, das Kurs-Buchwert-Verhältnis bereits um 4) und wäre das schriftliche Eingeständnis, dass ein Teil der Zukäufe die Erwartungen nicht verdient hat. Der Bericht sagt nicht, dass es so kommt. Er sagt, dass wenig fehlt.

Bewertung: 3,2 Milliarden Börsenwert — bezahlt wird das Jahr 2027

Mitte Juli 2026 kostete die Cohu-Aktie rund 67 US-Dollar, macht etwa 3,2 Milliarden US-Dollar Börsenwert (Datenstand 17. Juli 2026). Die klassischen Maßstäbe fallen ernüchternd aus: kein berechenbares Kurs-Gewinn-Verhältnis (zwölf Monate Verlust), ein Kurs-Umsatz-Verhältnis um 6,6 und das Vierfache des Buchwerts — für einen Zykliker, der zuletzt 453 Millionen umsetzte, ist das eine Ansage. Die eigentliche Rechnung des Marktes steht in den Schätzungen: Die Analysten — nur eine Handvoll Häuser folgt dem Wert — erwarten für 2026 rund 0,58 US-Dollar Gewinn je Aktie und für 2027 rund 1,48 (Datenstand 17. Juli 2026). Träfe das ein, bezahlte der heutige Kurs das 116-Fache des laufenden und immer noch das 46-Fache des kommenden Jahres — eingepreist ist also nicht die Erholung, sondern ihr Gelingen über mindestens zwei weitere Jahre. Und diese Rechnung ist vor der Verwässerung gerechnet: Kommen die 10,6 Millionen Wandel-Aktien dazu, verteilt sich jeder künftige Gewinn auf gut ein Fünftel mehr Stücke. Gegenzurechnen ist die Bilanzqualität: 488,7 Millionen US-Dollar Kasse und kurzfristige Anlagen gegen 285,0 Millionen Anleiheschulden — netto gut 200 Millionen Polster —, dazu Aktienrückkäufe von 8,6 Millionen im Jahr 2025 (nach 27,1 Millionen 2024; seit der Anleihe-Emission ist das Programm erkennbar leiser geworden). Insider hielten zuletzt rund 2,9 Prozent — und meldeten in den letzten Monaten zwei Verkäufe, keinen Kauf (Datenstand 17. Juli 2026).

Chancen und Risiken auf einen Blick

Was für Cohu spricht:

- Die Wende ist messbar, nicht behauptet: drei Quartale in Folge um die 30 Prozent Umsatzwachstum (Q3 2025 bis Q1 2026), Bruttomarge von 43,7 auf 46,3 Prozent verbessert, Auftragsbestand +20 Prozent auf 165,1 Millionen US-Dollar (27.12.2025), operativer Cashflow 2025 auf 31,7 Millionen verzehnfacht.

- Struktureller Rückenwind: Der Geschäftsbericht nennt KI-Computing ausdrücklich als Wachstumstreiber; komplexere Chips (KI-Beschleuniger, HBM-Speicher, Siliziumkarbid) brauchen mehr und anspruchsvolleres Testen — Cohus Kernkompetenz aus Thermosteuerung, Inspektion und ML-Prozesskontrolle.

- Der Puffer gegen die Zyklik wächst: 60 Prozent wiederkehrender Umsatz 2025 (Kontaktierungen, Ersatzteile, Service), dazu Software-Zukauf Tignis (KI-Prozesssteuerung) als Baustein eines margenstärkeren Geschäftsmixes.

- Solide Bilanz trotz Verlusten: 488,7 Millionen US-Dollar Kasse und kurzfristige Anlagen gegen 285,0 Millionen Anleiheschulden (28.03.2026), Altman-Z um 8,6, Piotroski 6 von 9, Fundamental-Note B (Datenstand 17. Juli 2026).

- Erstklassige Markttechnik: Stage-2-Trend nach Stan Weinstein, relative Stärke 97, Minervini-Trendkriterien erfüllt, 22 Scanner-Treffer, rund 9 Prozent unter Allzeithoch (Datenstand 17. Juli 2026).

Was dagegen spricht:

- Drei Verlustjahre in Folge: Nettoverlust 74,3 Millionen US-Dollar 2025, 69,8 Millionen 2024; auch Q1 2026 mit −12,1 Millionen rot — die Bewertung von rund 3,2 Milliarden lebt vollständig von der Zukunft.

- Verwässerungsüberhang: Wandelanleihe über 287,5 Millionen US-Dollar mit Wandlungspreis 27,18 — bis zu 10,6 Millionen neue Aktien (gut ein Fünftel des Bestands) sind beim Kurs um 67 tief im Geld; der Capped-Call-Schutz endet bei 41,02.

- Zyklik als Systemeigenschaft: minus 55 Prozent Umsatz von 2021 bis 2024 laut eigenen Berichten; die aktuelle Erholung hängt einseitig an KI-Computing, während Auto-, Industrie- und Konsummärkte weiter schwächeln.

- Bilanz-Wermutstropfen: 283,0 Millionen Goodwill, davon 39 Prozent in der IS-Einheit mit „limited headroom" — moderate Verschlechterungen könnten laut 10-K eine Abschreibung auslösen; Teile von IS/ST stehen seit Januar 2026 auf der Restrukturierungsliste.

- Sportliche Bewertung mit dünner Analysten-Basis: KUV um 6,6, KBV um 4, das 46-Fache der 2027er-Gewinnschätzung von nur einer Handvoll Schätzern; zuletzt zwei Insider-Verkäufe, kein Kauf (Datenstand 17. Juli 2026).

Ein menschliches Fazit

Zurück zur Vorschuss-Falle vom Anfang. Sie behauptet nicht, dass der Markt irrt — Märkte, die Zykliker vor der Gewinnwende kaufen, haben oft recht, und Cohus Wende ist echt: drei Quartale um die 30 Prozent Wachstum, steigende Margen, wachsender Auftragsbestand, eine Kasse, die den Umbau locker trägt. Die Falle liegt woanders: Sie lässt dich den bezahlten Vorschuss mit erbrachter Leistung verwechseln. Geliefert hat Cohu bisher eine kleinere rote Zahl — minus 12 Millionen statt minus 31 im jüngsten Quartal. Bezahlt hat der Markt bereits das Jahr 2027: das 46-Fache einer Gewinnschätzung, die erst noch verdient werden muss, in einer Branche, die sich selbst „hochgradig zyklisch und unberechenbar" nennt, mit einem Fünftel der künftigen Aktien schon zum Fixpreis vergeben. Die ehrliche Frage an dich lautet deshalb nicht „Stimmt der Trend?" (er stimmt, Stand 17. Juli 2026), sondern: Würdest du diese Firma auch dann halten, wenn der Vorschuss zurückgefordert wird — wenn ein KI-Budgetzyklus pausiert, die IS-Sparte ihren Goodwill-Test nicht mehr besteht und die Wandel-Aktien in die Gewinnrechnung rücken? Wenn ja, kennst du deinen Einsatz. Wenn nein, hat der Chart für dich entschieden — und das ist selten die beste Arbeitsteilung. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Cohu, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 27. Dezember 2025; eingereicht 17. Februar 2026)

- Cohu, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (endete 28. Dezember 2024; eingereicht 20. Februar 2025)

- Cohu, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2022 (endete 24. Dezember 2022; eingereicht 17. Februar 2023; Umsatzhistorie 2021/2022)

- Cohu, Inc. — SEC-Quartalsbericht 10-Q zum 28.03.2026 (eingereicht 1. Mai 2026)

- Cohu, Inc. — SEC-Quartalsbericht 10-Q zum 27.09.2025 (eingereicht 30. Oktober 2025; Umfeld der Wandelanleihe-Emission)

- Vollständige SEC-Einreichungshistorie von Cohu, Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung, Schätzungen; Datenstand 17. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner, Momentum-Lauf vom 17. Juli 2026.

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Cohu-Aktien.

Unser Fazit auf einen Blick

- Operative Wende positiv

- Drei Quartale in Folge um die 30 Prozent Umsatzwachstum (Q3 2025 bis Q1 2026, zuletzt 125,1 Millionen US-Dollar), Bruttomarge von 43,7 auf 46,3 Prozent, Auftragsbestand +20 Prozent auf 165,1 Millionen (27.12.2025), operativer Cashflow 2025 auf 31,7 Millionen verzehnfacht — die Erholung ist in den Filings belegt, nicht nur im Chart (10-K GJ 2025, 10-Q zum 28.03.2026).

- Ertragslage negativ

- Drittes Verlustjahr in Folge: −74,3 Millionen US-Dollar netto 2025 (2024: −69,8 Millionen), auch Q1 2026 mit −12,1 Millionen rot; ein nachlaufendes KGV existiert nicht. Die Bewertung von rund 3,2 Milliarden lebt vollständig von Schätzungen (0,58/1,48 US-Dollar je Aktie für 2026/2027), denen nur eine Handvoll Analysten zugrunde liegt.

- Verwässerung & Kapitalstruktur negativ

- Wandelanleihe über 287,5 Millionen US-Dollar (1,50 %, fällig 2031) mit Wandlungspreis 27,18 — beim Kurs um 67 tief im Geld; bis zu 10,6 Millionen neue Aktien (gut ein Fünftel des Bestands), Capped-Call-Schutz nur bis 41,02. Gegenposten: 488,7 Millionen Kasse und kurzfristige Anlagen, netto gut 200 Millionen Polster (28.03.2026).

- Zyklik & Goodwill neutral

- Der 10-K nennt die Branche selbst „highly cyclical and unpredictable" (−55 Prozent Umsatz 2021–2024); die Erholung hängt derzeit einseitig an KI-Computing. 283,0 Millionen Goodwill, davon 39 Prozent in der IS-Einheit mit „limited headroom" — eine Abschreibung wäre nicht liquiditätswirksam, träfe aber Buchwert und Zukaufs-Bilanz; 60 Prozent wiederkehrender Umsatz dämpfen die Ausschläge.

- Markttechnik & Bewertung neutral

- Stage-2-Trend, relative Stärke 97, Minervini-Kriterien, 22 Scanner-Treffer und rund 9 Prozent Abstand zum Allzeithoch treffen auf KUV 6,6, KBV 4 und das 46-Fache der 2027er-Schätzung (Datenstand 17. Juli 2026) — erstklassiges Momentum zu einem Preis, der zwei weitere gute Jahre voraussetzt; zuletzt zwei Insider-Verkäufe, kein Kauf.

Cohu liefert eine belegbare Wende — drei Quartale um die 30 Prozent Wachstum, steigende Margen, voller Auftragsbestand und eine Kasse, die Umbau und Anleihe trägt. Aber der Markt hat diese Wende bereits mehrfach bezahlt: rund 3,2 Milliarden US-Dollar Börsenwert für ein Unternehmen im dritten Verlustjahr, zum 46-Fachen der 2027er-Gewinnschätzung, während eine Wandelanleihe bis zu 10,6 Millionen zusätzliche Aktien zum Fixpreis von 27,18 US-Dollar bereithält und die IS-Sparte ihren Goodwill nur knapp verteidigt. Wer hier investiert, kauft einen gut finanzierten Zykliker auf Vorschuss. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam COHU über den Momentum-Lauf unseres hauseigenen Aktien-Scanners vom 17. Juli 2026 (22 Treffer, u. a. Stage 2 nach Stan Weinstein, RS-Leader ≥90, Minervini-Trendkriterien, Profis 80 %); Scanner-Kennzahlen rechnen mit nachlaufenden Zwölf-Monats-Zahlen.

- Verlust- und Margenzahlen enthalten nicht zahlungswirksame Posten (37,5 Millionen US-Dollar Abschreibungen auf übernommene immaterielle Werte 2025, 10,1 Millionen Restrukturierung); der operative Cashflow war 2025 mit +31,7 Millionen positiv. Die Gewinnschätzungen 0,58/1,48 US-Dollar (2026/2027) stammen von nur einer Handvoll Analysten.

- Kurs- und Bewertungsangaben datiert auf den 17. Juli 2026 (rund 67 US-Dollar, rund 3,2 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Cohus Geschäftsjahr endet am letzten Samstag im Dezember — Jahresangaben entsprechen fast dem Kalenderjahr.

Häufige Fragen

Cohu, Inc. (Nasdaq: COHU) aus Poway, Kalifornien, liefert Test- und Inspektionstechnik für fertige Halbleiter: Handler, die Chips greifen und temperieren, Testsysteme, Kontaktierungen und optische Inspektion, dazu Analyse-Software inklusive KI-Prozesssteuerung (Zukauf Tignis, Januar 2025). Kunden sind Chiphersteller und Test-Dienstleister; 60 Prozent des Umsatzes 2025 (453,0 Millionen US-Dollar) waren wiederkehrend — Verschleißteile, Ersatzteile und Service.

Der Markt spielt die Wende im Halbleiter-Testzyklus: Seit dem zweiten Quartal 2025 wächst der Umsatz wieder, zuletzt drei Quartale in Folge um rund 30 Prozent zum Vorjahr, getrieben laut Quartalsbericht (10-Q) von KI-Computing-Nachfrage. Die Aktie legte in zwölf Monaten rund 245 Prozent zu und erfüllt 22 Filter unseres hauseigenen Aktien-Scanners, darunter Stage-2-Trend und relative Stärke 97 (Datenstand 17. Juli 2026). Gewinne schreibt Cohu allerdings noch nicht.

Netto derzeit nein: 2025 stand ein Nettoverlust von 74,3 Millionen US-Dollar (2024: 69,8 Millionen), auch das erste Quartal 2026 blieb mit −12,1 Millionen rot — Haupttreiber sind Abschreibungen auf übernommene immaterielle Werte (37,5 Millionen 2025) und Restrukturierungskosten. Operativ floss 2025 aber wieder Geld in die Kasse (operativer Cashflow +31,7 Millionen), und die Bruttomarge stieg im ersten Quartal 2026 auf 46,3 Prozent.

Am 29. September 2025 platzierte Cohu eine Wandelanleihe über 287,5 Millionen US-Dollar mit 1,50 Prozent Zins, fällig im Januar 2031. Der Wandlungspreis liegt bei rund 27,18 US-Dollar je Aktie — beim Kurs um 67 (Datenstand 17. Juli 2026) ist das Umtauschrecht tief im Geld; bis zu 10,6 Millionen neue Aktien (gut ein Fünftel des Bestands) könnten entstehen. Der zur Absicherung gekaufte Capped Call schützt nur bis zu einem Kurs von rund 41,02 US-Dollar.

Sehr: Der eigene Geschäftsbericht (10-K für 2025) nennt die Halbleiterindustrie „hochgradig zyklisch und unberechenbar". Cohus Umsatz fiel vom Rekord 887,2 Millionen US-Dollar (2021) über 812,8 und 636,3 auf 401,8 Millionen (2024) — minus 55 Prozent vom Hoch —, ehe 2025 mit plus 12,7 Prozent auf 453,0 Millionen die Wende kam. Der wiederkehrende Umsatzanteil von 60 Prozent (2025) dämpft die Ausschläge, hebt sie aber nicht auf.

Ordentlich, mit einem Wermutstropfen: Zum 28. März 2026 standen 488,7 Millionen US-Dollar Kasse und kurzfristige Anlagen gegen 285,0 Millionen Anleiheschulden, das Eigenkapital betrug 769,0 Millionen bei 1,24 Milliarden Bilanzsumme; Altman-Z um 8,6 (Datenstand 17. Juli 2026). Der Wermutstropfen: 283,0 Millionen Goodwill, bei dem die IS-Berichtseinheit (39 Prozent des Goodwills) laut 10-K nur „limited headroom" hat — eine künftige Abschreibung ist ausdrücklich möglich.

Nach klassischen Maßstäben nein: kein berechenbares Kurs-Gewinn-Verhältnis (zwölf Monate Verlust), Kurs-Umsatz-Verhältnis um 6,6, das Vierfache des Buchwerts (Datenstand 17. Juli 2026). Gemessen an den Schätzungen — 0,58 US-Dollar Gewinn je Aktie für 2026, 1,48 für 2027 — bezahlt der Kurs um 67 das 116- beziehungsweise 46-Fache; die mögliche Verwässerung durch bis zu 10,6 Millionen Wandel-Aktien ist darin noch nicht enthalten.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.