ClearPoint-Neuro-Aktie: Umsatz fast verdreifacht — und der Verlust wächst kräftig mit

ClearPoint Neuro baut die Navigationsgeräte, mit denen Chirurgen Gentherapien direkt ins Gehirn bringen, der Umsatz hat sich seit 2020 fast verdreifacht und legte im ersten Quartal 2026 um 43 Prozent zu. Wir haben Jahres- und Quartalsbericht gelesen: 216,9 Millionen US-Dollar kumulierter Verlust, ein Nettoverlust, der 2025 auf 25,5 Millionen stieg, ein zweites Standbein, das an den Zulassungen fremder Zell- und Gentherapien hängt — und eine Bewertung, die den Erfolg schon voraussetzt. Keine Anlageberatung, sondern die Frage, was der Kurs bereits eingepreist hat, bevor der erste Gewinn geschrieben ist.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Manche Geschichten sind einfach zu schön, um sie nüchtern zu prüfen. Stell dir vor, ein Chirurg führt eine hauchdünne Kanüle durch ein Millimeter-Loch im Schädel exakt in jene Hirnregion, in der ein Gendefekt sitzt — und spritzt dort ein Medikament ab, das die Krankheit an der Wurzel repariert. Genau die Navigation für solche Eingriffe liefert ClearPoint Neuro (NASDAQ: CLPT). Wenn du das liest, passiert etwas in deinem Kopf: Die Vision ist so groß, dass du wie selbstverständlich annimmst, die Zahlen dahinter müssten genauso beeindruckend sein. Das ist der Halo-Effekt — eine glänzende Geschichte wirft ihren Schein auf alles, auch auf die Bilanz, in die wir dann gar nicht mehr schauen. Deshalb machen wir einen Deal: Wir bewundern die Geschichte, aber wir gehen trotzdem an der Kasse vorbei. Und die Kasse liegt bei der US-Börsenaufsicht SEC — im Jahresbericht für 2025 und im Quartalsbericht zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Dort steht beides: ein Umsatz, der sich seit 2020 fast verdreifacht hat. Und ein kumulierter Verlust von fast 217 Millionen US-Dollar. Am Ende entscheidest du selbst.

Was ClearPoint Neuro eigentlich macht

ClearPoint beschreibt sich selbst als „commercial-stage medical device company" — also ein Medizintechnik-Unternehmen, das seine Produkte bereits verkauft, gegründet 1998 in Kalifornien, seit 2020 an der Nasdaq (davor firmierte es als MRI Interventions). Das Geschäft steht auf zwei Beinen, und der Bericht bringt es auf einen Satz:

„Our business consists of two integrated components: (i) a business providing medical devices for neurosurgical applications, and (ii) a business focused on partnerships in the biologics and drug delivery space."

Übersetzung: „Unser Geschäft besteht aus zwei integrierten Komponenten: (i) einem Geschäft, das Medizinprodukte für neurochirurgische Anwendungen bereitstellt, und (ii) einem Geschäft, das auf Partnerschaften im Bereich Biologika und Wirkstoffverabreichung ausgerichtet ist."

— ClearPoint Neuro, SEC-Jahresbericht 10-K 2025, Item 1 „Business"

Bein eins ist das Handwerk: Das ClearPoint-System ist eine Kombination aus Hardware (Kopf-Fixierrahmen, Rechner-Arbeitsplatz, Monitor), Einweg-Bauteilen und Software, mit der Neurochirurgen unter MRT-Sicht punktgenau ins Gehirn navigieren — etwa um Elektroden für die Tiefe Hirnstimulation zu setzen, Biopsien zu entnehmen oder Katheter zu platzieren. Seit November 2025 kommt durch die Übernahme der Firma IRRAS ein zweites Produkt dazu: das IRRAflow-System für die Neurokritik-Medizin, also die kontrollierte Ableitung und Druckmessung von Hirnflüssigkeit auf der Intensivstation. Beide Geschäfte leben davon, dass Krankenhäuser die Geräte anschaffen und dann laufend die Einweg-Bauteile nachkaufen — „Rasierer und Klingen" auf neurochirurgisch.

Bein zwei ist die eigentliche Fantasie. Das Gehirn ist von der Blut-Hirn-Schranke geschützt — einer biologischen Mauer, die fast alle Medikamente draußen hält. ClearPoint formuliert das Problem im Bericht selbst: „The blood-brain barrier prevents large-molecule, and nearly all small-molecule, neurotherapeutics from reaching the brain" (deutsch: „Die Blut-Hirn-Schranke verhindert, dass großmolekulare und nahezu alle kleinmolekularen Neurotherapeutika das Gehirn erreichen"). Wer eine moderne Zell- oder Gentherapie ins Gehirn bringen will, muss also mechanisch dorthin — mit einer Kanüle. Genau dafür verkauft ClearPoint seine SmartFlow-Kanüle und, noch wichtiger, Dienstleistungen: Es begleitet Pharma- und Biotech-Firmen von der präklinischen Studie bis zur Zulassung, stellt Geräte, Personal und Know-how. ClearPoint ist damit nicht der Goldgräber, sondern der Schaufelverkäufer im Goldrausch der Hirn-Gentherapie — es verdient, egal welche einzelne Therapie am Ende gewinnt. Das ist die schöne Geschichte. Und jetzt gehen wir an der Kasse vorbei.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. ClearPoint schlägt in 17 Scannern an (Datenstand 10. Juli 2026) — und wie schon bei anderen Kandidaten ist diese Liste ein Lehrstück in Widersprüchen. Auf der einen Seite fast das komplette Momentum-Regal: Qullamaggie: Top Gainers, RS-Leader (≥ 90) — das Relative-Stärke-Rating von 98 heißt, die Aktie lief zuletzt besser als 98 Prozent des Marktes —, Stan Weinstein: Stage 3, Power Trend, Über 50- & 200-SMA, Pocket Pivot, U/D-Akkumulation und Richard Moglen: Top Performers. Kurz: Der Markt hat diese Aktie zuletzt geliebt — sie hat sich in drei Monaten mehr als verdoppelt (+114 Prozent, Datenstand 10. Juli 2026).

Und auf der anderen Seite die Scanner, die wir gebaut haben, damit uns genau solche Kursraketen nicht blenden: Going Concern (Distress-Proxy) und Altman-Z: Distress-Zone. Der Altman-Z-Score, eine klassische Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen, liegt bei rund −3,1 (gesund wäre über 2,6) — bei einer dauerhaft defizitären Firma läuft die Formel eben ins Minus. Die Fundamental-Note ist D, unteres Viertel des Marktes; der Piotroski-Score steht bei 4 von 9. Hier ist die ehrliche Einordnung wichtig, und sie ist zugleich die erste Entwarnung: Diese beiden Distress-Scanner sind Näherungswerte. Der Jahresbericht 2025 enthält kein Going-Concern-Testat des Wirtschaftsprüfers — anders als etwa bei unserer GCT-Semiconductor-Analyse, wo der Prüfer wirklich am Überleben zweifelte. Bei ClearPoint sagt das Management ausdrücklich, die Kasse reiche für mindestens zwölf Monate. Der Scanner misst die tiefen Verluste, nicht eine akute Pleitegefahr. Merke dir trotzdem das Spannungsfeld dieser Analyse: Das Wachstum ist echt — aber der Gewinn ist es nicht, und der Preis setzt ihn schon voraus. Es ist der rote Faden für alles, was jetzt kommt.

Die Zahlen über die Jahre — erst das, was wirklich beeindruckt

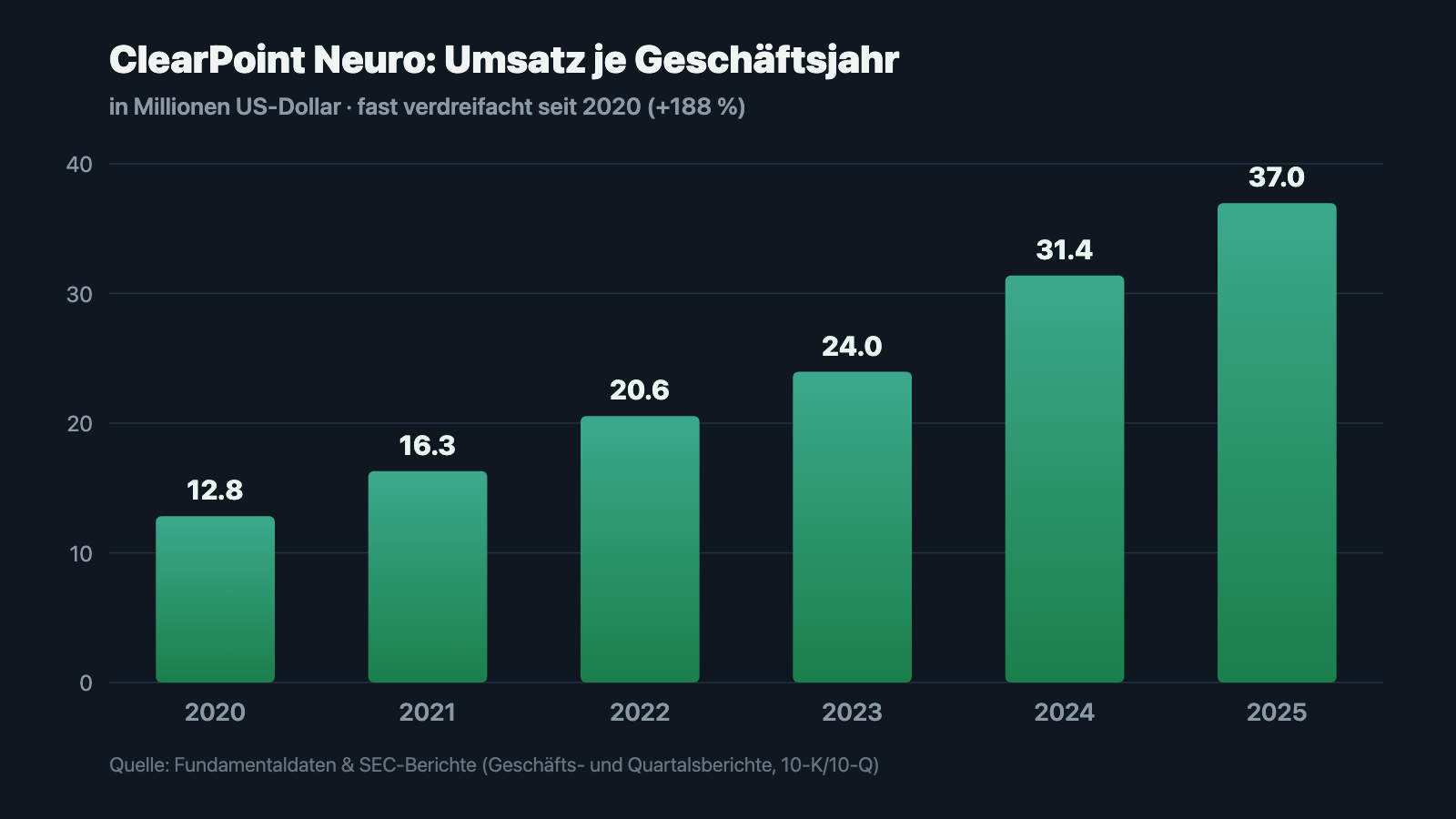

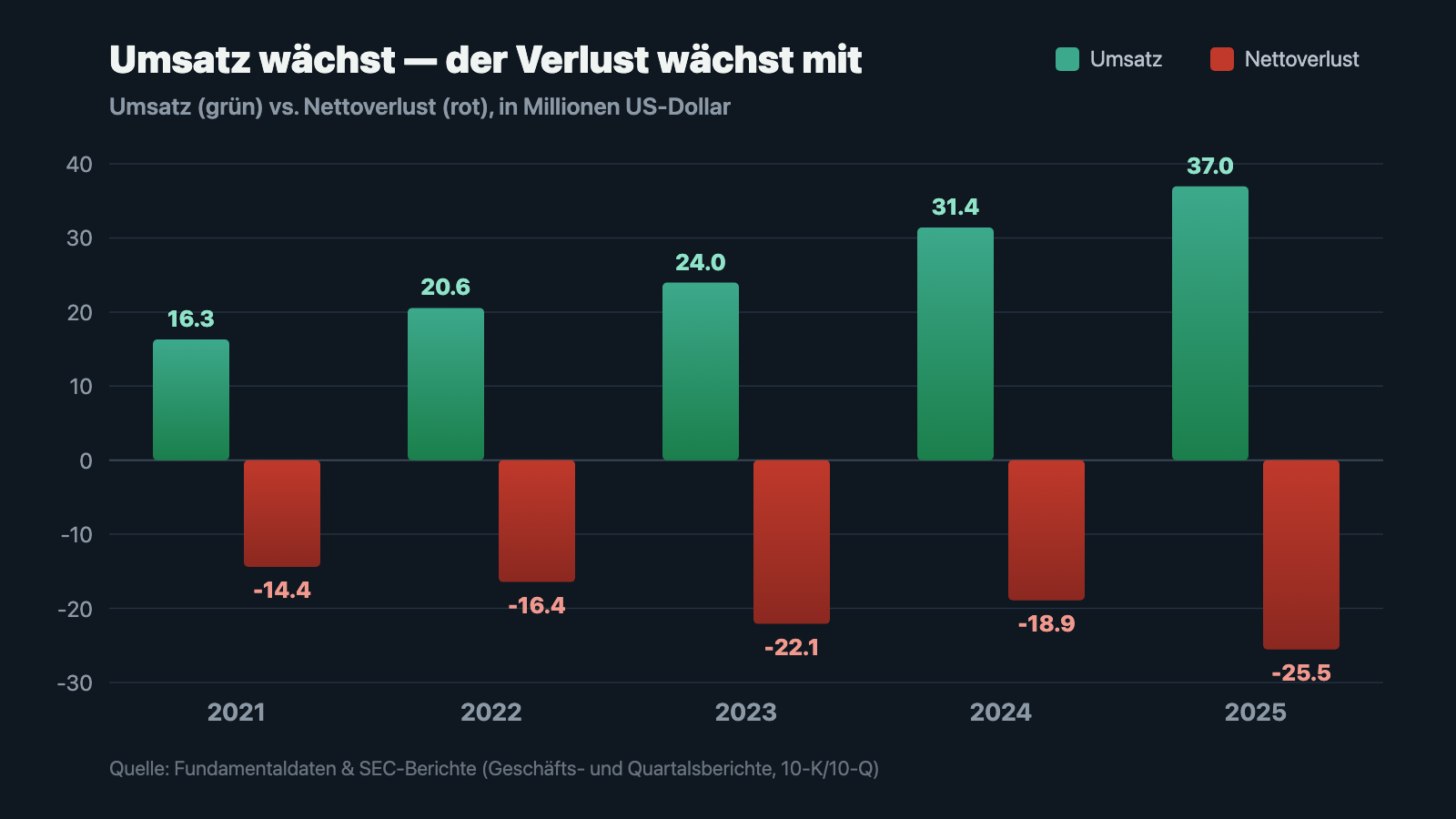

Fangen wir fair an, denn hier gibt es echt etwas zu würdigen. ClearPoints Umsatz ist keine Eintagsfliege, sondern eine über Jahre steigende Linie: von 12,8 Millionen US-Dollar (2020) über 20,6 (2022) und 31,4 (2024) auf 37,0 Millionen im Jahr 2025 — plus 18 Prozent gegenüber dem Vorjahr und fast eine Verdreifachung in fünf Jahren. Und der Schwung hält an: Im ersten Quartal 2026 sprang der Umsatz auf 12,1 Millionen US-Dollar — plus 43 Prozent gegenüber dem Vorjahresquartal. Das ist kein Zufallstreffer, sondern ein Trend.

Noch besser: Dieses Wachstum ist nicht mit Ramsch-Margen erkauft. Der Bruttogewinn lag 2025 bei 22,7 Millionen US-Dollar — eine Bruttomarge von rund 61 Prozent, stabil gegenüber den Vorjahren. Von jedem eingenommenen Dollar bleiben also gut 61 Cent, bevor Forschung und Verwaltung anfangen. Das ist eine gesunde Kennzahl, die zeigt: Das Produkt hat echten Wert, ClearPoint muss sich seinen Umsatz nicht über Dumpingpreise erkaufen. Wer nur bis hierhin liest, sieht eine kleine, feine, schnell wachsende Medizintechnik-Perle. Und dann dreht man die Seite.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Je mehr Umsatz, desto mehr Verlust

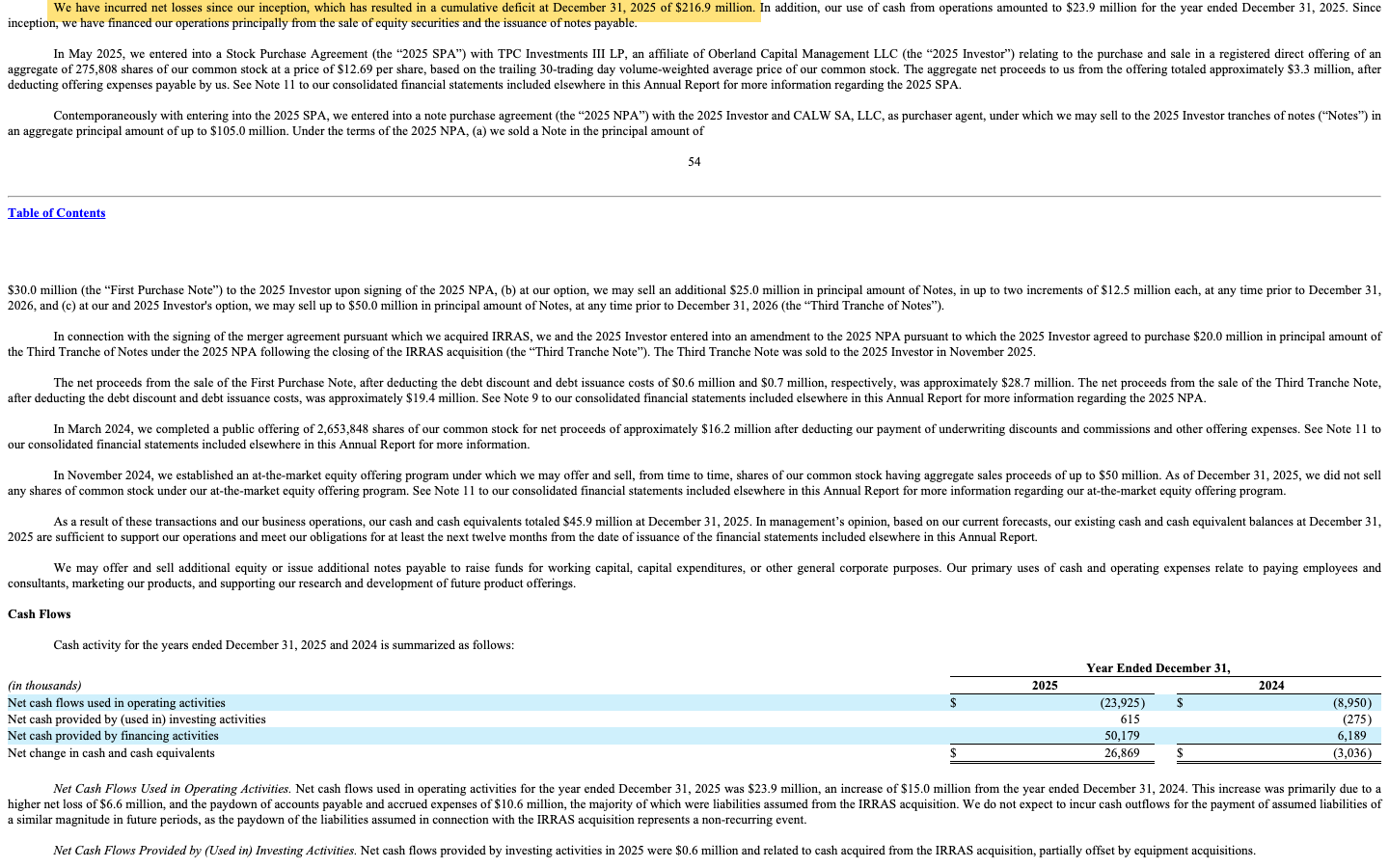

Bei einer gesunden Wachstumsfirma erwartest du, dass die Verluste kleiner werden, je größer der Umsatz wird — irgendwann kippt es in den Gewinn. Bei ClearPoint passiert bislang das Gegenteil. Der Nettoverlust stieg von 18,9 Millionen US-Dollar (2024) auf 25,5 Millionen (2025), obwohl der Umsatz zulegte. Und über die ganze Firmengeschichte summiert sich das zu einer stattlichen Zahl:

„We have incurred net losses since our inception, which has resulted in a cumulative deficit at December 31, 2025 of $216.9 million. […] our existing cash and cash equivalent balances at December 31, 2025 are sufficient to support our operations and meet our obligations for at least the next twelve months from the date of issuance of the financial statements."

Übersetzung: „Wir haben seit unserer Gründung Nettoverluste erlitten, was zum 31. Dezember 2025 zu einem kumulierten Defizit von 216,9 Millionen US-Dollar geführt hat. […] Unsere vorhandenen Zahlungsmittel zum 31. Dezember 2025 reichen aus, um unseren Geschäftsbetrieb zu stützen und unsere Verpflichtungen für mindestens die nächsten zwölf Monate ab dem Datum der Veröffentlichung des Abschlusses zu erfüllen."

— ClearPoint Neuro, SEC-Jahresbericht 10-K 2025, MD&A „Liquidity and Capital Resources"

Auch der Blick auf die Kasse gehört zur ehrlichen Rechnung. Der operative Mittelabfluss stieg 2025 auf 23,9 Millionen US-Dollar (nach 9,0 Millionen 2024) — allerdings mit einer Fußnote: Rund 10,6 Millionen davon war die einmalige Abzahlung von Verbindlichkeiten, die ClearPoint mit der IRRAS-Übernahme erbte; die wiederholt sich so nicht. Bereinigt bleibt der Abfluss trotzdem hoch. Zum 31. März 2026 lag die Kasse bei 35,6 Millionen US-Dollar (Ende 2025: 45,9 Millionen). Wichtig: Das ist keine Not-Situation wie bei einer Firma mit leerer Kasse — es ist Puffer für gut ein bis zwei Jahre, plus ein ungenutztes Aktienprogramm im Hintergrund. Aber es heißt eben auch: Der erste selbstverdiente Gewinn ist bislang nicht in Sicht, und im Quartalsbericht schreibt ClearPoint selbst, künftige Umsätze seien „may not be sufficient to offset our continuing research and development expenses and our increasing selling, general and administrative expenses" — sie reichen also womöglich nicht, um die steigenden Kosten zu decken.

Unbequeme Wahrheit Nr. 2: Ein Teil des Wachstums ist zugekauft — und auf Schulden gebaut

Der 43-Prozent-Sprung im ersten Quartal 2026 sieht spektakulär aus, hat aber einen Beschleuniger, den man kennen sollte: die IRRAS-Übernahme vom 20. November 2025. Seit diesem Quartal fließt der volle Umsatz des neuen Neurokritik-Geschäfts mit ein — organisches und zugekauftes Wachstum vermischen sich also. ClearPoint sagt es im Quartalsbericht selbst: „As a result of the IRRAS acquisition, revenue is expected to grow." Das ist nicht verwerflich — Zukäufe sind ein legitimer Weg —, aber es relativiert die reine Prozentzahl. Ein sauberer Vergleich zum Vorjahr wird erst ab Ende 2026 wieder möglich, wenn IRRAS in beiden Quartalen steckt.

Bezahlt wurde dieser Wachstumsschub vor allem mit frischem Fremdkapital. 2025 nahm ClearPoint über ein Anleihe-Programm (das „2025 Note Purchase Agreement" mit einem Finanzinvestor) bis zu 105 Millionen US-Dollar Rahmen auf und zog davon eine erste Tranche über 30 Millionen (netto 28,7 Millionen) sowie eine dritte Tranche über 20 Millionen (netto 19,4 Millionen). Unterm Strich flossen der Firma 2025 rund 50 Millionen US-Dollar aus Finanzierungstätigkeit zu — überwiegend Schulden, nicht Eigenkapital. Die Verwässerung der Altaktionäre hielt sich dadurch in Grenzen: Die Aktienzahl stieg von rund 27,6 Millionen (Ende 2024) auf knapp 30,0 Millionen (Anfang Mai 2026), gut 9 Prozent in eineinhalb Jahren. „Verwässerung" heißt: Dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden — bei ClearPoint ist das Messer bislang moderat, aber ein ungenutztes 50-Millionen-Aktienprogramm (ATM) liegt griffbereit in der Schublade. Merke dir: Wachstum, das mit Schulden und neuen Aktien bezahlt wird, ist nie ganz gratis.

Unbequeme Wahrheit Nr. 3: Ein Großkunde — und er sitzt mit im Aufsichtsrat

Beim zweiten Standbein, dem lukrativen Biologika-/Wirkstoff-Geschäft, ist das Fundament schmaler, als die „über 60 Partner"-Zahl vermuten lässt. Der Bericht nennt Ross und Reiter:

„One of these companies, PTC Therapeutics, Inc. and its affiliates (‚PTC‘), accounted for approximately 15% of our biologics and drug delivery revenues in 2025. One of our directors is PTC's Chief Executive Officer and President."

Übersetzung: „Eines dieser Unternehmen, PTC Therapeutics, Inc. und seine verbundenen Unternehmen (‚PTC‘), machte 2025 rund 15 Prozent unserer Umsätze im Bereich Biologika und Wirkstoffverabreichung aus. Einer unserer Direktoren ist PTCs Vorstandsvorsitzender und Präsident."

— ClearPoint Neuro, SEC-Jahresbericht 10-K 2025, Item 1 „Business"

Kundenkonzentration heißt hier: Wenn dein Nachbar erzählt, sein Geschäft laufe prächtig, aber ein einziger Abnehmer stehe für ein Siebtel eines wichtigen Umsatzbereichs — und dieser Abnehmer sitze zufällig mit im Aufsichtsrat —, würdest du kurz schlucken? Eben. Ein weiterer Kunde, für den ClearPoint klinische Dienste erbringt, stand 2025 sogar für 8 Prozent des Gesamtumsatzes und 15 Prozent des Biologika-Umsatzes. Und auf der Geräte-Seite entfielen auf die fünf größten Krankenhaus-Kunden rund 21 Prozent der Umsätze mit Neurochirurgie-Einwegprodukten. Nichts davon ist verboten, alles ist offengelegt — deshalb wissen wir es ja. Die Personalunion mit PTC ist ein klassisches Governance-Thema, das man im Blick behalten sollte. Zur Fairness gehört die Gegenrechnung: ClearPoint zählt über 60 Pharma-, Biotech- und Forschungspartner (Stand 6. März 2026), die Umsätze sind also nicht von einem einzigen Namen abhängig. Das Klumpenrisiko ist real, aber es ist kein Alles-oder-nichts.

Unbequeme Wahrheit Nr. 4: Das schönste Standbein hängt an fremden Zulassungen

Die eigentliche Kursfantasie — Zell- und Gentherapien fürs Gehirn — ist auch die größte Fremdbestimmung. ClearPoint verkauft die Schaufeln, aber ob die Goldgräber fündig werden, entscheiden andere: die Pharma-Partner und die Zulassungsbehörde FDA. Der Bericht ist da ungewöhnlich offen:

„A significant portion of our growth strategy depends on the continued clinical progress, regulatory approval, and commercial launch of cell and gene therapies (‚CGTs‘) that use our delivery-related medical devices and systems."

Übersetzung: „Ein wesentlicher Teil unserer Wachstumsstrategie hängt vom fortgesetzten klinischen Fortschritt, der behördlichen Zulassung und der kommerziellen Markteinführung von Zell- und Gentherapien (‚CGTs‘) ab, die unsere Verabreichungs-Medizinprodukte und -Systeme nutzen."

— ClearPoint Neuro, SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Übersetzt heißt das: Ein Teil von ClearPoints Zukunft liegt gar nicht in ClearPoints Hand. Verzögert die FDA eine Gentherapie, verschiebt ein Pharma-Partner eine Studie oder scheitert ein Wirkstoff in der klinischen Prüfung, dann bleiben ClearPoints Service-Umsätze aus — ganz ohne eigenes Verschulden. Der Bericht nennt sogar konkret den Regierungs-Stillstand zwischen dem 1. Oktober und dem 12. November 2025 (43 Tage, der längste der Geschichte), der neue FDA-Verfahren pausierte. Das ist der Preis des Schaufelverkäufer-Modells: Du bist nur so schnell wie der langsamste deiner Goldgräber.

Und die KI? Ein Medizintechnik-Wert ohne KI-Geschäft

Weil 2026 fast jede Tech-nahe Firma im KI-Glanz badet, haben wir die Filings gezielt darauf geprüft. Der Befund ist eindeutig und angenehm unaufgeregt: ClearPoint verkauft keine KI und wirbt auch nicht damit. Die Begriffe „artificial intelligence" und „machine learning" tauchen im gesamten Jahresbericht 2025 kein einziges Mal auf. Das Anspruchsvollste, was die ClearPoint-Software tut, ist klassische Bildverarbeitung: „The software uses image segmentation algorithms to help locate and identify our SmartFrame device […] as well as the anatomical structures" — also Bildsegmentierungs-Algorithmen, um Gerät und Anatomie im MRT-Bild zu erkennen. Das ist solide Ingenieursarbeit, aber keine KI-Story. Für dich heißt das: Hier gibt es keine KI-Fantasie als Auffangnetz — die Investment-These steht und fällt mit dem Geräte-Geschäft und dem Gentherapie-Service.

Bewertung: Du bezahlst die Vision, nicht die Gegenwart

Zur Jahresmitte 2026 (Datenstand 10. Juli) wurde ClearPoint mit rund 540 Millionen US-Dollar bewertet. Setz das ins Verhältnis: Das ist etwa das 13- bis 15-Fache des Jahresumsatzes (je nachdem, ob man das Kalenderjahr 2025 oder die letzten vier Quartale zugrunde legt). Zum Vergleich: Profitable, etablierte Medizintechnik-Konzerne kosten oft das 5- bis 8-Fache ihres Umsatzes — und die verdienen bereits Geld. Ein Kurs-Gewinn-Verhältnis existiert bei ClearPoint mangels Gewinn nicht. Was du hier kaufst, ist zu einem großen Teil die Erwartung, dass aus dem Wachstum irgendwann auch Gewinn wird — und dass die Gentherapie-Welle den Service in die Höhe treibt. Der Markt preist also nicht die Zahlen von heute ein, sondern die Geschichte von übermorgen. Zwei Einordnungen noch, beide datiert Anfang Juli 2026: Trotz der Kursverdopplung binnen drei Monaten notiert die Aktie rund 90 Prozent unter ihrem Allzeithoch aus der Euphorie-Phase 2021 — so viel Fallhöhe steckt in der Vergangenheit dieser Aktie. Der nächste Realitätstest steht im Kalender: Der Quartalsbericht ist für den 11. August 2026 angekündigt.

Chancen und Risiken auf einen Blick

Was für ClearPoint Neuro spricht:

- Echtes, mehrjähriges Umsatzwachstum: von 12,8 Millionen US-Dollar (2020) auf 37,0 Millionen (2025), +43 Prozent im ersten Quartal 2026 — plus eine gesunde Bruttomarge von rund 61 Prozent.

- Zwei Standbeine, die sich ergänzen: laufende Einweg-Umsätze aus dem Geräte-Geschäft (ClearPoint- und IRRAflow-System) und ein margenstarker Service für die Verabreichung von Zell- und Gentherapien ins Gehirn — ein Schaufelverkäufer-Modell im wachsenden CGT-Markt.

- Breite Partnerbasis: über 60 Pharma-, Biotech- und Forschungspartner (Stand 6. März 2026); als spezialisierter Verabreichungs-Dienstleister ist ClearPoint in vielen Gentherapie-Programmen fürs Gehirn gesetzt.

- Solide Finanzlage ohne akute Not: 35,6 Millionen US-Dollar Kasse zum 31. März 2026, kein Going-Concern-Testat, Management sieht die Mittel für mindestens zwölf Monate als ausreichend an; ein 50-Millionen-Aktienprogramm bleibt als Reserve ungenutzt.

- Starkes Momentum: Relative Stärke 98, Qullamaggie- und Power-Trend-Treffer, Kurs +114 Prozent in drei Monaten (Datenstand 10. Juli 2026) — der Markt bepreist die Wachstumsstory.

Was dagegen spricht:

- Seit Gründung 1998 kein Gewinnjahr; 216,9 Millionen US-Dollar kumulierter Verlust, Nettoverlust 2025 auf 25,5 Millionen gestiegen (nach 18,9 Millionen 2024), operativer Mittelabfluss 23,9 Millionen — der Verlust wächst mit dem Umsatz.

- Ein Teil des Wachstums ist zugekauft (IRRAS-Übernahme November 2025) und mit Schulden bezahlt: bis zu 105 Millionen US-Dollar Anleiherahmen, davon rund 48 Millionen gezogen; dazu moderate, aber laufende Verwässerung und ein ungenutztes 50-Millionen-Aktienprogramm.

- Klumpenrisiko und Governance-Thema: PTC Therapeutics = rund 15 Prozent des Biologika-Umsatzes, und ein ClearPoint-Direktor ist zugleich PTCs Vorstandschef; ein weiterer Kunde = 8 Prozent des Gesamtumsatzes; fünf Krankenhäuser = 21 Prozent der Geräte-Einwegumsätze.

- Fremdbestimmung: Das zweite Standbein hängt an der rechtzeitigen FDA-Zulassung und Markteinführung fremder Zell- und Gentherapien — Verzögerungen (etwa durch Regierungs-Stillstände) treffen ClearPoint ohne eigenes Verschulden.

- Anspruchsvolle Bewertung: rund das 13- bis 15-Fache des Jahresumsatzes für eine Verlustfirma; keine KI-Fantasie als Auffangnetz; Fundamental-Note D, Altman-Z in der Distress-Zone; rund 90 Prozent unter Allzeithoch als Erinnerung an frühere Enttäuschungen.

Ein menschliches Fazit

Zurück zur schönen Geschichte. Sie stimmt sogar: ClearPoint baut die Navigation, mit der Medizin heute Therapien dorthin bringt, wo bislang kaum ein Medikament hinkam — ins lebende Gehirn. Der Umsatz wächst seit Jahren, die Marge ist gesund, die Partnerliste ist lang, und die Kasse ist gefüllt genug, um nicht am Monatsende zu zittern. Das ist mehr Substanz, als viele Kursraketen vorweisen können. Aber der Halo-Effekt vom Anfang wollte uns glauben machen, aus der großen Vision folge automatisch ein großes Geschäft — und genau das steht so (noch) nicht in den Berichten. Dort steht ein Unternehmen, das seit 27 Jahren keinen Gewinn geschrieben hat, dessen Verlust mit dem Umsatz mitwächst, dessen schönstes Standbein an fremden Zulassungen hängt, dessen wichtigster Service-Kunde im eigenen Aufsichtsrat sitzt — und dessen Aktie den künftigen Erfolg mit dem 13- bis 15-fachen Umsatz bereits bezahlt. Nichts davon ist ein Skandal; vieles davon ist der ganz normale Preis einer frühen Wachstumsstory. Der ehrlichste Rat steht im Kalender: Am 11. August 2026 kommt das nächste Zahlenwerk, und irgendwann muss die steigende Linie beim Umsatz auch die fallende Linie beim Verlust treffen. Bis dahin bewundere die Geschichte ruhig — aber verwechsle sie nicht mit der Bilanz. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- ClearPoint Neuro, Inc. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (eingereicht 17. März 2026)

- ClearPoint Neuro, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 13. Mai 2026)

- ClearPoint Neuro, Inc. — SEC-Quartalsbericht 10-Q zum 30. September 2025 (eingereicht 6. November 2025)

- Vollständige SEC-Einreichungshistorie von ClearPoint Neuro: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Zeitreihen, Bewertung; Datenstand 10. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 10. Juli 2026). Verwandte eigene Analysen: Metagenomi (Gentherapie-Partner) und Celcuity (die Kasse, die zählt).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in ClearPoint-Neuro-Aktien.

Unser Fazit auf einen Blick

- Umsatzwachstum positiv

- Umsatz von 12,8 Millionen US-Dollar (2020) auf 37,0 Millionen (2025, +18 Prozent) und +43 Prozent im ersten Quartal 2026 — dazu eine gesunde Bruttomarge von rund 61 Prozent. Echte Substanz, keine reine Story.

- Geschäftsmodell positiv

- Zwei sich ergänzende Standbeine: laufende Einweg-Umsätze aus dem Geräte-Geschäft (ClearPoint, IRRAflow) und ein margenstarker Verabreichungs-Service für Zell- und Gentherapien ins Gehirn — Schaufelverkäufer im wachsenden CGT-Markt mit über 60 Partnern.

- Profitabilität negativ

- Seit 1998 kein Gewinnjahr; 216,9 Millionen US-Dollar kumulierter Verlust, Nettoverlust 2025 auf 25,5 Millionen gestiegen (nach 18,9 Millionen 2024), operativer Mittelabfluss 23,9 Millionen — der Verlust wächst mit dem Umsatz, ein Gewinntermin ist nicht in Sicht.

- Bilanz & Finanzierung neutral

- Keine akute Not: 35,6 Millionen US-Dollar Kasse (31. März 2026), kein Going-Concern-Testat, 12-Monats-Reichweite laut Management. Aber: Wachstum teils zugekauft (IRRAS) und schuldenfinanziert (bis 105 Millionen Anleiherahmen), dazu moderate laufende Verwässerung.

- Klumpenrisiko & Governance negativ

- PTC Therapeutics = rund 15 Prozent des Biologika-Umsatzes, und ein ClearPoint-Direktor ist zugleich PTCs Vorstandschef; ein weiterer Kunde = 8 Prozent des Gesamtumsatzes. Das zweite Standbein hängt zudem an der Zulassung fremder Zell- und Gentherapien.

- Bewertung negativ

- Rund das 13- bis 15-Fache des Jahresumsatzes für eine Verlustfirma (Datenstand 10. Juli 2026); profitable Medizintechnik kostet oft nur das 5- bis 8-Fache. Kein KGV mangels Gewinn, keine KI-Fantasie als Auffangnetz — der Kurs setzt den Erfolg voraus.

ClearPoint Neuro ist eine echte Wachstumsgeschichte mit gesunder Marge und einer faszinierenden Vision — Navigation für Zell- und Gentherapien ins Gehirn. Aber der Verlust wächst mit dem Umsatz, das zweite Standbein hängt an fremden Zulassungen, ein Großkunde sitzt im eigenen Aufsichtsrat, und die Aktie bezahlt den künftigen Erfolg bereits mit dem 13- bis 15-fachen Umsatz. Keine akute Not, aber ein Preis, der wenig Raum für Enttäuschungen lässt. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden.

Bitte beachten

- Distress-Proxy-Einordnung: Die Scanner „Going Concern" und „Altman-Z: Distress-Zone" messen die tiefen Verluste und schwachen Bilanzkennzahlen — nicht eine akute Insolvenzgefahr. Der 10-K 2025 trägt KEIN Going-Concern-Testat; das Management sieht die Mittel für mindestens zwölf Monate als ausreichend an.

- Wachstums-Fußnote: Der +43-Prozent-Sprung im ersten Quartal 2026 enthält erstmals den vollen Umsatz des im November 2025 zugekauften IRRAS-Geschäfts (Neurokritik). Sauber vergleichbar wird die organische Rate erst ab Ende 2026.

- Geschäftsjahr = Kalenderjahr; „2025" meint Januar bis Dezember 2025. Nächster Quartalsbericht angekündigt für den 11. August 2026.

Häufige Fragen

ClearPoint Neuro ist ein Medizintechnik-Unternehmen aus Carlsbad, Kalifornien. Es baut das ClearPoint-System — Hardware, Einwegteile und Software, mit denen Neurochirurgen unter MRT-Sicht punktgenau ins Gehirn navigieren (Tiefe Hirnstimulation, Biopsien, Katheter). Seit der IRRAS-Übernahme im November 2025 gehört auch das IRRAflow-System für die Neurokritik-Medizin dazu. Ein zweites Standbein ist ein Service-Geschäft, das Pharmafirmen bei der Verabreichung von Zell- und Gentherapien direkt ins Gehirn unterstützt.

Nein. Das Unternehmen schreibt seit seiner Gründung 1998 Verluste; bis zum 31. Dezember 2025 summierte sich das kumulierte Defizit laut Jahresbericht (10-K) auf 216,9 Millionen US-Dollar. Der Nettoverlust stieg 2025 sogar auf 25,5 Millionen US-Dollar (nach 18,9 Millionen 2024), obwohl der Umsatz zulegte. Der operative Mittelabfluss lag 2025 bei 23,9 Millionen US-Dollar.

Weil diese Scanner tiefe, dauerhafte Verluste und schwache Bilanzkennzahlen erkennen — der Altman-Z-Score liegt bei rund −3,1. Wichtig ist die Einordnung: Das sind Näherungswerte. Der Jahresbericht 2025 enthält KEIN Going-Concern-Testat des Wirtschaftsprüfers; das Management sieht die Kasse (35,6 Millionen US-Dollar zum 31. März 2026) für mindestens zwölf Monate als ausreichend an. Der Scanner misst also die Verlustlage, keine akute Pleitegefahr.

Deutlich. Der Pharma-Partner PTC Therapeutics stand 2025 für rund 15 Prozent des Biologika- und Wirkstoff-Umsatzes — und einer der ClearPoint-Direktoren ist zugleich PTCs Vorstandschef. Ein weiterer Kunde machte 8 Prozent des Gesamtumsatzes aus. Zudem hängt das ganze zweite Standbein an der rechtzeitigen FDA-Zulassung fremder Zell- und Gentherapien. Zur Fairness: ClearPoint zählt über 60 Partner, die Basis ist also breit.

Nein. Die Begriffe „artificial intelligence" und „machine learning" kommen im Jahresbericht 2025 kein einziges Mal vor. Die ClearPoint-Software nutzt klassische Bildsegmentierungs-Algorithmen, um Gerät und Anatomie im MRT-Bild zu erkennen — solide Technik, aber keine KI-Story. Eine KI-Fantasie als zusätzliches Auffangnetz gibt es hier nicht.

Nach klassischen Maßstäben nein: Rund 540 Millionen US-Dollar Börsenwert entsprechen etwa dem 13- bis 15-Fachen des Jahresumsatzes (Datenstand 10. Juli 2026). Profitable Medizintechnik-Konzerne kosten oft nur das 5- bis 8-Fache — und verdienen bereits Geld. Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht. Bezahlt wird vor allem die Erwartung künftigen Wachstums und der Gentherapie-Fantasie.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.