Celcuity-Aktienanalyse: ein Krebs-Wirkstoff vor der Zulassung — und eine Kasse, die zählt

Celcuity ist die Hoffnung im Portemonnaie vieler Anleger: ein einzelner Krebs-Wirkstoff, Gedatolisib, kurz vor der FDA-Entscheidung, die Aktie in zwölf Monaten vervielfacht. Unser Insolvenzgefahr-Radar hat die Firma trotzdem markiert. Wir haben die SEC-Berichte gelesen: 145 Millionen US-Dollar auf dem Girokonto, rund 43 Millionen Quartals-Burn, 502 Millionen aufgelaufener Verlust — und im Juni 2026 schon die nächste 400-Millionen-Anleihe. Kein Insolvenz-Urteil, keine Kaufempfehlung — nur die Rechnung, wie lange das Geld reicht.

Es gibt einen Reflex, der teurer ist als jeder Fehlkauf: die Jackpot-Fantasie. Eine kleine Biotech-Firma entwickelt ein einziges Krebs-Medikament, die Behörde steht kurz vor dem Ja, die Aktie hat sich in zwölf Monaten vervielfacht — und in deinem Kopf läuft schon der Film vom Zehnfachen. Der Gewinner in dir flüstert: „Einmal richtig liegen, und du bist raus aus dem Hamsterrad." Genau dieses Flüstern lässt eine Frage nie zu Ende denken: Wovon lebt die Firma eigentlich bis zum großen Tag — und was passiert danach mit deinem Anteil? Deshalb machen wir einen Deal: Bevor du auch nur eine Aktie von Celcuity (NASDAQ: CELC) anfasst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und er erzählt bei Celcuity eine Geschichte, die auf keiner Jubel-Meldung steht. Am Ende entscheidest du selbst.

Vorweg, damit wir uns richtig verstehen: Celcuity ist auf unserer Warnliste „Insolvenzgefahr-Radar: Kasse bald leer" gelandet — und ist trotzdem kein Pleitekandidat im üblichen Sinn. Der Radar ist ein Rauchmelder, kein Todesurteil. Bei einer Firma, die noch gar kein Produkt verkauft, ist hoher Geldverbrauch die Natur des Geschäfts, nicht ein Zeichen von Missmanagement. Der eigentliche Befund lautet deshalb anders: Abhängigkeit vom Kapitalmarkt. Merk dir dieses Spannungsfeld — ein Wirkstoff kurz vor der Zulassung, finanziert aus einer Kasse, die ohne frisches Geld endlich ist. Es ist der rote Faden für alles, was jetzt kommt.

Was Celcuity eigentlich macht

Die meisten Firmen an der Börse verkaufen etwas. Celcuity verkauft (noch) nichts — die Firma entwickelt ein Versprechen. Sie ist eine sogenannte klinische Biotech: ein Labor-Unternehmen, das ein Medikament durch die jahrelangen Testphasen bis zur behördlichen Zulassung bringen will, und das dabei viel Geld ausgibt und keines einnimmt. Gegründet 2012 in Minnesota, an der Börse seit 2017. Der ganze Wert der Firma hängt an einem einzigen Wirkstoff: Gedatolisib. Der Jahresbericht beschreibt Firma und Wirkstoff so:

„Celcuity Inc., a Delaware corporation (the ‘Company’), is a clinical-stage biotechnology company focused on the development of targeted therapies for the treatment of multiple solid tumor indications. The Company’s lead therapeutic candidate is gedatolisib, a kinase inhibitor of the phosphatidylinositol 3-kinase (‘PI3K’), serine/threonine-protein kinase protein kinase B (‘AKT’), mechanistic target of rapamycin (‘mTOR’) pathway […]"

Übersetzung: „Celcuity Inc., eine Gesellschaft nach dem Recht von Delaware (das ‚Unternehmen‘), ist ein Biotechnologie-Unternehmen im klinischen Stadium, das sich auf die Entwicklung zielgerichteter Therapien zur Behandlung verschiedener solider Tumore konzentriert. Der führende Wirkstoff-Kandidat ist Gedatolisib, ein Hemmstoff des PI3K-/AKT-/mTOR-Signalwegs […]"

— Celcuity Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 1 „Organization and Liquidity"

Übersetzt in ein Alltagsbild: Krebszellen wachsen, weil bestimmte molekulare Schalter dauerhaft auf „an" stehen. Gedatolisib ist ein Wirkstoff, der gleich mehrere dieser Wachstums-Schalter blockiert — den PI3K-/AKT-/mTOR-Signalweg, eine der wichtigsten Wachstums-Leitungen der Zelle. Getestet wird der Stoff vor allem gegen fortgeschrittenen Brustkrebs (HR-positiv, HER2-negativ) in zwei großen Phase-3-Studien (VIKTORIA-1 und VIKTORIA-2), zusätzlich in einer früheren Studie gegen Prostatakrebs. Das Entscheidende für Anleger: Die FDA hat den Zulassungsantrag (die „New Drug Application") für eine erste Patientengruppe bereits angenommen und ein Entscheidungsdatum gesetzt — den 17. Juli 2026. Dieser Tag, an dem die Behörde Ja oder Nein sagt, ist das Herz der ganzen Aktien-Story. Genau darum dreht sich alles: Kommt die Firma mit genug Geld bis dahin und darüber hinaus?

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Celcuity schlägt in sieben Scannern an (Datenstand 7. Juli 2026), und die Liste ist zwiegespalten. Die eine Hälfte klingt nach Rakete: RS-Leader (≥ 90), Power Trend, Profis 80 %, Gary Antonacci: Dual Momentum, Stan Weinstein: Stage 1 — die Aktie hat sich auf Sicht von zwölf Monaten grob verachtfacht und läuft besser als fast der ganze Markt. Die andere Hälfte ist der Grund, warum diese Analyse existiert: der „Insolvenzgefahr-Radar: Kasse bald leer". Celcuity ist dort der mit Abstand größte Treffer — rund 4,8 Milliarden US-Dollar Börsenwert (Datenstand 6. Juli 2026), umgeben von lauter Micro-Caps.

Wie kann ein Milliarden-Unternehmen „Kasse bald leer" sein? Weil unser Scanner bewusst nur eine Zahl liest — die Girokonto-Zeile: 145,2 Millionen US-Dollar Kasse zum 31. März 2026, geteilt durch einen operativen Geldverbrauch von rund 43 Millionen US-Dollar je Quartal, ergibt eine Reichweite von gut drei Quartalen. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Insolvenzgefahr-Radar öffnen → Zeile CELC; die ganze Zehner-Liste haben wir im Sammel-Artikel „Insolvenzgefahr-Radar: die Top 10" aufgeschlüsselt.

Und jetzt die faire Korrektur, die zu jedem Rauchmelder gehört: Neben den 145,2 Millionen auf dem Girokonto liegen noch 241,9 Millionen US-Dollar in kurzfristigen Geldanlagen — zusammen 387,1 Millionen US-Dollar. Zählt man das „Sparkonto" mit, reicht die Kasse nicht drei, sondern grob neun Quartale, und das Management selbst rechnet mit einer Finanzierung bis 2027 (dazu gleich mehr). Der Radar unterschätzt die Reichweite also bewusst — er will lieber einmal zu oft piepen als einmal zu spät. Trotzdem bleibt der Kern wahr: Auch 387 Millionen sind endlich, der Verbrauch steigt, und ohne Nachschub ist irgendwann Schluss. Merke: Ein Rauchmelder sagt nicht, dass es brennt — er sagt, dass du hinschauen sollst.

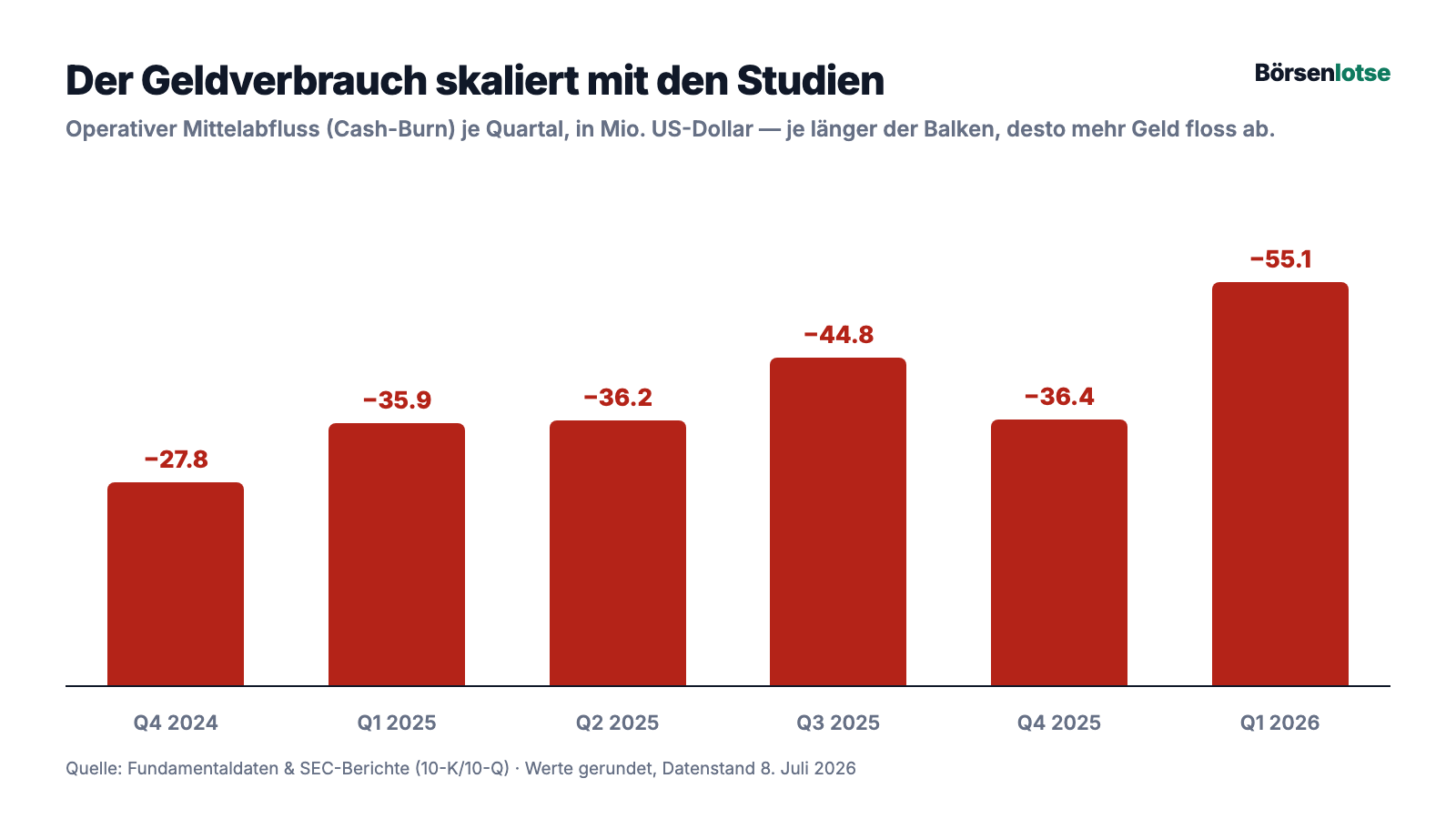

Die Zahlen über die Jahre — ein Lagerfeuer, das Holz frisst

Bei einer klinischen Biotech ist die Gewinn- und Verlustrechnung schnell erzählt: oben fast nichts, unten ein tiefrotes Minus. Celcuity hat seit der Gründung 2012 keinen Cent Produktumsatz gemacht und war nie profitabel. Interessant ist deshalb nicht der Gewinn, sondern der Geldverbrauch — der „Cash-Burn". Stell ihn dir wie ein Lagerfeuer vor: Es wärmt, weil es die Studien voranbringt. Aber es frisst Holz, und der Holzstapel ist endlich. Und dieses Feuer wird größer:

Lies das Diagramm ruhig zweimal. Über die letzten vier gemeldeten Quartale summiert sich der operative Mittelabfluss auf rund 172,5 Millionen US-Dollar — im Schnitt gut 43 Millionen je Quartal. Und die Richtung stimmt nachdenklich: Allein im ersten Quartal 2026 flossen 55,1 Millionen US-Dollar ab, der höchste Wert der Reihe. Je näher die Zulassung rückt, desto teurer werden Studien und Vorbereitung der Markteinführung. Das ist logisch — aber es heißt eben auch: Der Holzstapel schrumpft schneller, je länger man wartet.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Kein Umsatz, nie profitabel — jeder Dollar kommt vom Kapitalmarkt

Der Quartalsbericht sagt selbst mit bemerkenswerter Klarheit, wo die Firma steht:

„We have not generated any revenue from product sales or other sources to date, and we continue to incur significant research and development and other expenses related to our ongoing operations. As a result, we are not and have never been profitable and have incurred losses in each period since our inception in 2012. […] As of March 31, 2026, we had an accumulated deficit of $501.7 million and cash, cash equivalents and short-term investments of $387.1 million."

Übersetzung: „Wir haben bis heute keinerlei Umsatz aus Produktverkäufen oder anderen Quellen erzielt und tragen weiterhin erhebliche Forschungs-, Entwicklungs- und sonstige Kosten für unseren laufenden Betrieb. Infolgedessen sind wir nicht profitabel und waren es nie; in jeder Periode seit unserer Gründung 2012 sind Verluste angefallen. […] Zum 31. März 2026 hatten wir einen aufgelaufenen Verlust von 501,7 Millionen US-Dollar sowie Zahlungsmittel, Zahlungsmitteläquivalente und kurzfristige Geldanlagen von 387,1 Millionen US-Dollar."

— Celcuity Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 (MD&A)

Ein aufgelaufener Verlust von 501,7 Millionen US-Dollar bedeutet: So viel Geld haben Investoren und Kreditgeber über die Jahre in die Firma gesteckt und in Forschung verbrannt, bevor auch nur ein Medikament verkauft wurde. Das ist bei einer klinischen Biotech normal — aber es macht den Punkt unübersehbar: Celcuity finanziert sich nicht aus dem eigenen Geschäft, sondern aus dem Kapitalmarkt. Laut Bericht kamen bis zum 31. März 2026 rund 194,9 Millionen US-Dollar über Wandelanleihen und weitere 120,8 Millionen über Kredite herein, dazu mehrere Aktien-Emissionen. Solange kein Produkt Geld einspielt, ist der Kapitalmarkt die Lebensader — und Lebensadern kann man abklemmen.

Unbequeme Wahrheit Nr. 2: Die Reichweite hängt an Annahmen — und an einer Kreditlinie

Wie lange reicht das Geld nun wirklich? Hier lohnt es, das Management wörtlich zu nehmen, statt zu raten:

„Based on our current business plan, we believe that our current cash, cash equivalents and short-term investments, together with available borrowings under the Amended A&R Loan Agreement, will provide sufficient cash to finance our operations through 2027. […] In addition, we may seek to raise additional capital […] The sale of equity and convertible debt securities may result in dilution to our stockholders […] Additional capital may not be available on reasonable terms, or at all."

Übersetzung: „Auf Basis unseres aktuellen Geschäftsplans gehen wir davon aus, dass unsere Zahlungsmittel, Zahlungsmitteläquivalente und kurzfristigen Anlagen zusammen mit den verfügbaren Ziehungen unter dem geänderten Kreditvertrag ausreichen, um unseren Betrieb bis 2027 zu finanzieren. […] Darüber hinaus könnten wir zusätzliches Kapital aufnehmen […] Der Verkauf von Aktien und Wandelschuldverschreibungen kann zu einer Verwässerung unserer Aktionäre führen […] Zusätzliches Kapital ist möglicherweise nicht zu vertretbaren Bedingungen oder überhaupt nicht verfügbar."

— Celcuity Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 „Liquidity and Capital Resources"

Zwei Dinge stehen hier zwischen den Zeilen. Erstens: Die beruhigende Aussage „bis 2027" gilt nur inklusive der noch nicht gezogenen Kredit-Tranchen — Fremdkapital, das an Bedingungen (sogenannte Covenants) und an das Erreichen von Meilensteinen geknüpft ist. Zweitens: Die Firma sagt im selben Atemzug, dass sie voraussichtlich zusätzliches Kapital aufnehmen wird, dass dies die Aktionäre verwässert — dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden — und dass frisches Geld „möglicherweise nicht zu vertretbaren Bedingungen" zu haben ist. Genau das ist der Radar-Befund in den eigenen Worten des Managements. Die nächste Runde ist eine Frage des Wann, nicht des Ob.

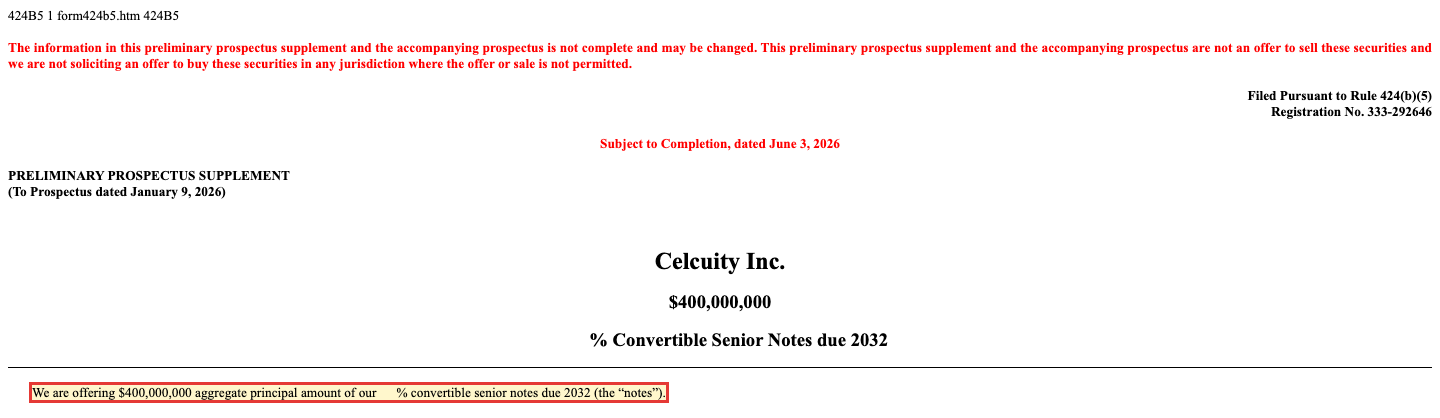

Unbequeme Wahrheit Nr. 3: Der Kapitalmarkt-Automat läuft längst

Das „Wann" ist keine ferne Zukunft. Nur wenige Wochen vor unserem Datenstand — Anfang Juni 2026 — griff Celcuity erneut zum Kapitalmarkt und legte eine Wandelanleihe über 400 Millionen US-Dollar auf, fällig 2032:

„We are offering $400,000,000 aggregate principal amount of our […] convertible senior notes due 2032 (the ‘notes’)."

Übersetzung: „Wir bieten Wandel-Vorzugsanleihen mit Fälligkeit 2032 über einen Gesamtnennbetrag von 400.000.000 US-Dollar an."

— Celcuity Inc., SEC-Wertpapierprospekt 424B5, Wandelanleihe, Juni 2026

Eine Wandelanleihe ist ein Kredit, der sich später in neue Aktien verwandeln kann — praktisch für die Firma, weil die Zinsen niedrig sind, aber ein Verwässerungs-Versprechen für dich, falls der Kurs steigt und gewandelt wird. Dazu kommt ein laufendes Aktien-Verkaufsprogramm über bis zu 400 Millionen US-Dollar (ein „Dauerauftrag", über den die Firma nach und nach neue Aktien in den Markt gibt) sowie mehrere Kredit-Tranchen. Sichtbar wird die Verwässerung schon in der Aktienzahl: Die durchschnittlich ausstehenden Aktien stiegen von rund 43,1 Millionen im ersten Quartal 2025 auf 54,5 Millionen ein Jahr später. Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis — ein Teil davon zahlst du.

Und die KI? Ein Nebensatz, kein Geschäftsmodell

Weil 2026 fast jede Firma „KI" ins Schaufenster stellt, prüfen wir für jede Analyse firmenindividuell, was in den SEC-Berichten wirklich über künstliche Intelligenz steht — die Methodik kannst du hier nachlesen. Bei Celcuity ist der Befund eindeutig: KI ist kein Produkt und keine Story. Der einzige Ort, an dem „artificial intelligence" in den Berichten überhaupt vorkommt, ist der Risiko-Absatz zur IT-Sicherheit — als eine von vielen Bedrohungen, weil Angriffe heute „durch künstliche Intelligenz verstärkt" sein können. Gedatolisib ist ein Molekül, kein Algorithmus. Das ist erfrischend ehrlich: keine aufgeklebte KI-Fantasie, um den Kurs zu treiben. Es heißt aber auch: kein zweites Standbein, kein Auffangnetz. Bei Celcuity zählt einzig, ob der Wirkstoff wirkt und die Kasse reicht.

Bewertung: ein Preisschild für eine Wette

Klassische Bewertungskennzahlen versagen hier, und das ist selbst schon eine Aussage. Ein Kurs-Gewinn-Verhältnis gibt es nicht (kein Gewinn), ein Kurs-Umsatz-Verhältnis auch nicht (kein Umsatz). Zur Jahresmitte 2026 wurde Celcuity mit rund 4,8 Milliarden US-Dollar bewertet (Datenstand 6. Juli 2026) — für eine Firma, die noch nie einen Dollar verdient hat. Dieser Preis ist keine Bewertung des Geschäfts, sondern eine Wette auf die Wahrscheinlichkeit, dass Gedatolisib zugelassen wird und den Milliardenmarkt für fortgeschrittenen Brustkrebs erobert. Die Analysten, die die Aktie beobachten (rund sieben Häuser), setzten das durchschnittliche Kursziel im Frühsommer 2026 deutlich über den damaligen Kurs — solche Ziele sind bei früh-klinischen Werten aber selbst Wetten. Ein Warnsignal spricht Bände: Rund 33 Prozent der frei handelbaren Aktien waren leerverkauft (Short-Quote, Stand Anfang Juli 2026) — ein Drittel des Streubesitzes wettet also auf fallende Kurse. Celcuity ist damit ein Schlachtfeld zwischen Zulassungs-Hoffnung und Rückschlag-Angst, und beide Lager haben handfeste Argumente.

Chancen und Risiken auf einen Blick

Was für Celcuity spricht:

- Ein echtes, weit fortgeschrittenes Programm: Gedatolisib steht mit angenommenem FDA-Zulassungsantrag und gesetztem Entscheidungsdatum (17. Juli 2026) unmittelbar vor der möglichen Marktzulassung — kein Frühstadium-Traum, sondern die Zielgerade.

- Großer Markt: Fortgeschrittener HR-positiver, HER2-negativer Brustkrebs ist eine der häufigsten und umsatzstärksten Krebs-Indikationen; ein zugelassener, breit wirksamer Wirkstoff hätte Milliarden-Potenzial.

- Solide Finanzdecke für die nächste Etappe: 387,1 Millionen US-Dollar Kasse und Anlagen zum 31. März 2026, dazu eine frische 400-Millionen-Wandelanleihe (Juni 2026) und Kreditlinien — die Firma hat sich Zeit gekauft.

- Starkes Momentum und Anleger-Interesse: sieben Treffer in unseren Scannern, darunter mehrere Momentum-Screens; die Aktie lief besser als fast der gesamte Markt (Datenstand 7. Juli 2026).

Was dagegen spricht:

- Der Kern-Makel: kein Umsatz, nie profitabel, 501,7 Millionen US-Dollar aufgelaufener Verlust — jeder Dollar kommt aus dem Kapitalmarkt, und der operative Geldverbrauch steigt (zuletzt 55,1 Millionen allein in einem Quartal).

- Kapitalmarkt-Abhängigkeit und Verwässerung: Das Management kündigt weitere Kapitalaufnahmen an und warnt, Kapital sei „möglicherweise nicht zu vertretbaren Bedingungen" zu haben; die Aktienzahl ist binnen eines Jahres bereits um gut ein Viertel gestiegen.

- Binäres Risiko: Der Wert hängt an einem einzigen Wirkstoff und einem einzigen Behörden-Termin. Ein negatives Studien- oder Zulassungs-Ergebnis kann den Kurs über Nacht halbieren — die Short-Quote von rund 33 Prozent zeigt, wie viele darauf wetten.

- Keine Verdienst-Basis als Auffangnetz: kein zweites Produkt, kein Umsatz, keine KI- oder Nebengeschäfts-Fantasie. Fällt die Zulassung, fällt die These.

Ein menschliches Fazit

Zurück zur Jackpot-Fantasie vom Anfang. Sie ist nicht dumm — sie ist nur unvollständig. Celcuity kann der große Treffer sein: ein Wirkstoff kurz vor der Zulassung, ein Milliardenmarkt, eine Aktie mit gewaltigem Lauf. Aber das Los, das du kaufst, hat zwei Seiten, die untrennbar zusammengehören. Auf der Vorderseite steht die Chance auf die Zulassung. Auf der Rückseite steht die Wahrheit aus den SEC-Berichten: eine Firma, die noch nichts verdient, jeden Monat Geld verbrennt und deshalb immer wieder neue Aktien und Anleihen ausgeben muss — auch auf deine Kosten. Unser Insolvenzgefahr-Radar hat nicht „Pleite" gerufen; er hat „schau auf die Kasse" gerufen. Und die Kasse sagt: Es reicht eine Weile, es reicht nicht ewig, und die nächste Finanzierung kommt bestimmt. Wenn dich eine echte Überlebensfrage einer klinischen Biotech interessiert, lies zum Vergleich unsere ImmunityBio-Analyse — dort ist der Kapitalhunger noch existenzieller. Was du aus alldem machst, ist deine Entscheidung. Der einzige ehrliche Rat: Eine binäre Wette gehört, wenn überhaupt, in kleiner Größe ins Depot und nie mit Geld, dessen Verlust wehtut. Und das ist auch gut so.

Quellen

- Celcuity Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 14. Mai 2026)

- Celcuity Inc. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (eingereicht 26. März 2026)

- Celcuity Inc. — SEC-Wertpapierprospekt 424B5 zur Wandelanleihe über 400 Mio. US-Dollar (Juni 2026)

- Fundamentaldaten (Metriken, Bewertung, Analystenkonsens; Datenstand 6./7. Juli 2026) sowie unser hauseigener Aktien-Scanner (Datenstand 7. Juli 2026)

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält kein Insolvenz-Urteil; der Insolvenzgefahr-Radar ist ein Warnhinweis, keine Prognose. Aktien-Investments — besonders in klinische Biotech-Firmen — sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Celcuity-Aktien.

Unser Fazit auf einen Blick

- Wissenschaft & Programm positiv

- Gedatolisib ist ein weit fortgeschrittener Wirkstoff: Der FDA-Zulassungsantrag ist angenommen, das Entscheidungsdatum (17. Juli 2026) gesetzt, die Indikation (fortgeschrittener HR+/HER2- Brustkrebs) ist ein Milliardenmarkt. Kein Frühstadium-Traum, sondern die Zielgerade.

- Katalysator positiv

- Ein klarer, datierter Auslöser: Die Zulassungsentscheidung ist ein binäres Ereignis mit erheblichem Aufwärtspotenzial im positiven Fall — der Grund für Momentum und sieben Scanner-Treffer (Datenstand 7. Juli 2026).

- Bilanz & Geldverbrauch negativ

- Kein Umsatz, nie profitabel, 501,7 Mio. US-Dollar aufgelaufener Verlust (31.03.2026). Der operative Cash-Burn steigt — zuletzt 55,1 Mio. in einem einzigen Quartal. Die Girokonto-Kasse (145,2 Mio.) reicht für gut drei Quartale, inklusive Geldanlagen (387,1 Mio.) grob neun.

- Kapitalmarkt-Abhängigkeit negativ

- Jeder Dollar kommt aus dem Kapitalmarkt. Im Juni 2026 folgte eine 400-Mio.-Wandelanleihe, dazu ein Aktien-Verkaufsprogramm über bis zu 400 Mio. und Kreditlinien. Das Management kündigt weitere Kapitalaufnahmen an und warnt, Kapital sei „möglicherweise nicht zu vertretbaren Bedingungen" verfügbar — Verwässerung inklusive.

- Risikoprofil negativ

- Binäre Ein-Wirkstoff-Wette ohne Auffangnetz: kein zweites Produkt, keine Umsatzbasis, keine KI- oder Nebengeschäfts-Fantasie. Rund 33 Prozent der frei handelbaren Aktien waren Anfang Juli 2026 leerverkauft — die Gegenwette ist groß.

Celcuity ist keine Value-Aktie und kein maroder Pleitekandidat, sondern eine binäre Wette auf einen einzelnen Zulassungs-Termin. Der hohe Geldverbrauch ist bei einer klinischen Biotech die Modell-Phase, kein Skandal — der Insolvenzgefahr-Radar ist ein Rauchmelder, kein Insolvenz-Urteil. Der reale Befund ist die Abhängigkeit vom Kapitalmarkt: Die nächste Finanzierung ist eine Frage des Wann, nicht des Ob, und ihre Rechnung zahlst du als Aktionär in Form von Verwässerung. Keine Anlageberatung.

Bitte beachten

- Insolvenzgefahr-Radar = Warnhinweis, kein Insolvenz-Urteil: Der Scanner liest nur die Girokonto-Kasse (145,2 Mio. US-Dollar); die 241,9 Mio. US-Dollar kurzfristigen Anlagen bleiben außen vor. Reichweite je nach Lesart gut drei oder rund neun Quartale.

- Klinische Biotech: kein Produktumsatz seit Gründung 2012, nie profitabel; der Wert ist eine Wette auf die Zulassung von Gedatolisib, nicht auf ein laufendes Geschäft.

- KI-Einordnung neutral: In den SEC-Berichten kommt künstliche Intelligenz nur als Cyber-Risiko vor, nicht als Produkt.

- Alle Kennzahlen datiert (v. a. Stand 31. März 2026 bzw. 6./7. Juli 2026); bewusst keine Tageskurse.

Häufige Fragen

Celcuity ist eine klinische Biotech-Firma aus Minnesota (gegründet 2012, börsennotiert seit 2017). Sie verkauft noch kein Produkt, sondern entwickelt einen einzelnen Krebs-Wirkstoff: Gedatolisib blockiert den PI3K-/AKT-/mTOR-Wachstumsweg von Tumorzellen und wird vor allem gegen fortgeschrittenen HR-positiven, HER2-negativen Brustkrebs in Phase-3-Studien getestet. Die FDA hat den Zulassungsantrag angenommen; das Entscheidungsdatum lag auf dem 17. Juli 2026.

Weil der Scanner bewusst nur die Girokonto-Zeile liest: 145,2 Millionen US-Dollar Kasse zum 31. März 2026 gegen rund 43 Millionen operativen Geldverbrauch je Quartal ergeben gut drei Quartale Reichweite. Das ist ein Rauchmelder, kein Insolvenz-Urteil — daneben liegen noch 241,9 Millionen US-Dollar in kurzfristigen Anlagen (zusammen 387,1 Millionen). Der eigentliche Befund lautet: Abhängigkeit vom Kapitalmarkt.

Nein, das behauptet die Analyse ausdrücklich nicht. Bei einer klinischen Biotech ist hoher Geldverbrauch die normale Modell-Phase, kein Missmanagement. Zum 31. März 2026 hatte die Firma 387,1 Millionen US-Dollar an Kasse und Anlagen, im Juni 2026 kam eine 400-Millionen-Wandelanleihe dazu, und das Management rechnet mit einer Finanzierung bis 2027. Endlich ist das Geld trotzdem — ohne weitere Kapitalrunden geht es nicht.

Verwässerung. Weil Celcuity keinen Umsatz macht, finanziert sie jede Studie über neue Aktien und Anleihen. Die durchschnittlich ausstehenden Aktien stiegen binnen eines Jahres von rund 43,1 auf 54,5 Millionen; das Management kündigt weitere Kapitalaufnahmen an. Dein Anteil am Unternehmen wird mit jeder Runde kleiner — dein Stück vom Kuchen schrumpft, wenn ständig neue Stücke abgeschnitten werden.

Weil der ganze Wert an einem einzigen Wirkstoff und einem einzigen Behörden-Termin hängt — eine binäre Wette. Ein positives Zulassungs-Ergebnis kann den Kurs beflügeln, ein negatives ihn über Nacht halbieren. Anfang Juli 2026 waren rund 33 Prozent der frei handelbaren Aktien leerverkauft: Ein Drittel des Streubesitzes wettet auf fallende Kurse. Celcuity ist ein Schlachtfeld zwischen Hoffnung und Rückschlag-Angst.

Nein — und zwar belegbar. In den SEC-Berichten kommt künstliche Intelligenz nur ein einziges Mal vor, im Risiko-Absatz zur IT-Sicherheit (Angriffe, die „durch KI verstärkt" sein können). Gedatolisib ist ein Molekül, kein Algorithmus. Es gibt also keine aufgeklebte KI-Story, aber auch kein zweites Standbein: Bei Celcuity zählt einzig, ob der Wirkstoff wirkt und die Kasse reicht.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.