Blue-Bird-Aktie: Rekordfahrt im gelben Schulbus — und die Weichen stellen Washington und eine Familie aus Québec

Blue Bird baut die gelben amerikanischen Schulbusse — und leuchtet in unserem hauseigenen Aktien-Scanner mit 17 Treffern zugleich in Momentum- und Qualitätsfiltern (Scanner-Lauf vom 17. Juli 2026). Wir haben die Geschäftsberichte (10-K) für die Geschäftsjahre 2024 und 2025, die jüngsten Quartalsberichte (10-Q) und die Übernahme-Meldungen (8-K) gelesen: ein Rekordjahr mit 1,48 Milliarden US-Dollar Umsatz und 127,7 Millionen Gewinn, ein Auftragsbestand, der im Zoll-Jahr um 36 Prozent einbrach, eine Elektro-Story am Tropf der EPA — und eine Verkäuferfamilie, die jetzt zugleich Großaktionär, Vorstandsmitglied, größter Händler und Vermieter ist. Keine Anlageberatung — nur der Blick auf die Weichen, die im Chart nicht eingezeichnet sind.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die ausgerechnet die Gründlichen erwischt: die Alles-grün-Falle. Sie funktioniert so: Man prüft eine Aktie gegen die eigene Checkliste — Trend? Grün. Bilanz? Grün. Gewinne? Grün. Bewertung? Vertretbar. Und je mehr Häkchen die Liste sammelt, desto leiser wird die Stimme, die fragt, was auf der Liste nicht draufsteht. Kaum ein Nebenwert füttert diese Falle im Sommer 2026 so gut wie Blue Bird Corporation (Nasdaq: BLBD): der Hersteller der gelben amerikanischen Schulbusse, in unserem hauseigenen Aktien-Scanner mit 17 Treffern vertreten — und zwar, das ist die Seltenheit, in Momentum- und Qualitätsfiltern zugleich (Scanner-Lauf vom 17. Juli 2026). Deshalb machen wir einen Deal: Bevor du die Checkliste abheftest, lesen wir gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K) für die Geschäftsjahre 2024 und 2025, die jüngsten Quartalsberichte (10-Q) und die Pflichtmeldungen (8-K, das Formular für wichtige Zwischenereignisse) zur Übernahme des Kleinbus-Geschäfts Micro Bird. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erzählt von drei Weichen, die kein Scanner der Welt in seinen Kennzahlen hat: Zolltabellen, Fördertöpfe und Familienbande. Am Ende entscheidest du selbst.

Was Blue Bird eigentlich macht — und warum der Bus gelb ist

Blue Bird baut seit 1927 Schulbusse — über 619.000 Stück bis heute — und ist nach eigener Beschreibung der einzige unabhängige Hersteller des Landes: Die beiden großen Wettbewerber gehören zu Daimler Truck (Thomas Built) und Traton (IC Bus). Verkauft wird über ein Netz von 44 exklusiven Händler-Standorten in den USA und Kanada (92,6 Prozent des Absatzes im Geschäftsjahr 2025 liefen über Händler und Distributoren) plus Direktgeschäft mit großen Flottenbetreibern und Behörden; gefertigt wird praktisch alles an einem Ort: in Fort Valley, Georgia, auf rund 1,5 Millionen Quadratfuß Werksfläche. Das Produkt ist ein Investitionsgut mit Behörden-Takt: Schulbezirke und Busunternehmen ersetzen ihre Flotten, wenn Haushaltsmittel, Steuertöpfe und — dazu gleich mehr — Förderprogramme es hergeben. Zwei Besonderheiten gehören an den Anfang. Erstens der Kalender: Blue Birds Geschäftsjahr endet Ende September/Anfang Oktober (GJ 2025: am 27. September 2025); das „zweite Quartal des Geschäftsjahres 2026" sind also die Monate Januar bis März 2026. Zweitens die Antriebswende als Verkaufsargument: Im Geschäftsjahr 2025 hatten 5.275 der 9.409 verkauften Busse einen Propan-, Benzin- oder Elektroantrieb — Blue Bird beansprucht rund 64 Prozent Marktanteil bei alternativen Antrieben seit 2015 und hat 2024 seinen 2.000sten E-Bus ausgeliefert. Damit sind wir beim Spannungsfeld dieser Analyse: Das Geschäft liefert Rekorde und die Checkliste ist grün — aber die drei größten Hebel der Story (Zölle, Fördertöpfe, die Girardin-Übernahme) stehen in keiner einzigen Scanner-Kennzahl. Wie ein Förderprogramm eine ganze Investment-Story tragen und bremsen kann, haben wir zuletzt bei Clearfield (Glasfaser und das BEAD-Programm) seziert — und was von reinen Momentum-Signaturen zu halten ist, bei Garrett Motion.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Blue Bird kam über den Momentum-Lauf auf die Rechercheliste: 17 Treffer im Scanner-Lauf vom 17. Juli 2026 — die Trend-Seite ist komplett versammelt, vom Stage-2-Aufwärtstrend nach Stan Weinstein (Kurs über steigender 200-Tage-Linie) über Nahe 52-Wochen-Hoch, Über 50- und 200-Tage-Linie und 21-EMA-Trend bis zum Breakout-Signal nach Pradeep Bonde. Dahinter stehen plus 42 Prozent in drei Monaten, plus 51 Prozent in sechs, rund plus 76 Prozent über zwölf Monate — und ein Kurs, der weniger als ein Prozent unter dem Allzeithoch notiert (Kennzahlen-Datenstand 8. Juli 2026). So weit wäre das eine gewöhnliche Momentum-Geschichte. Ungewöhnlich ist die zweite Hälfte der Trefferliste: Buffett-Kriterien, Owner-Earnings-Rendite, QARP (Qualität zum fairen Preis) und Altman-Z-Bilanz-Festung — Filter, in denen Momentum-Raketen normalerweise nicht auftauchen. Die Fundamental-Brille bestätigt das: Der Piotroski-F-Score, ein Neun-Punkte-Test für die Richtung der Bilanz, steht bei 7 von 9 (Spitzenbereich beginnt bei 8), der Altman-Z-Score (eine Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen) bei rund 8,5 — die historische Gefahrenzone beginnt unter 1,8 —, die Eigenkapitalrendite über 50 Prozent, und das nachlaufende Kurs-Gewinn-Verhältnis liegt um 19 (Kennzahlen-Datenstand 8. Juli 2026). Zum Selbst-Nachmachen: die Blue-Bird-Aktienseite öffnen oder den Stage-2-Scanner durchsuchen. Merke dir trotzdem den Satz, der diese Analyse trägt: Ein Scanner sieht Zahlen — keine Zolltabellen, keine Fördertöpfe und keine Familienbande.

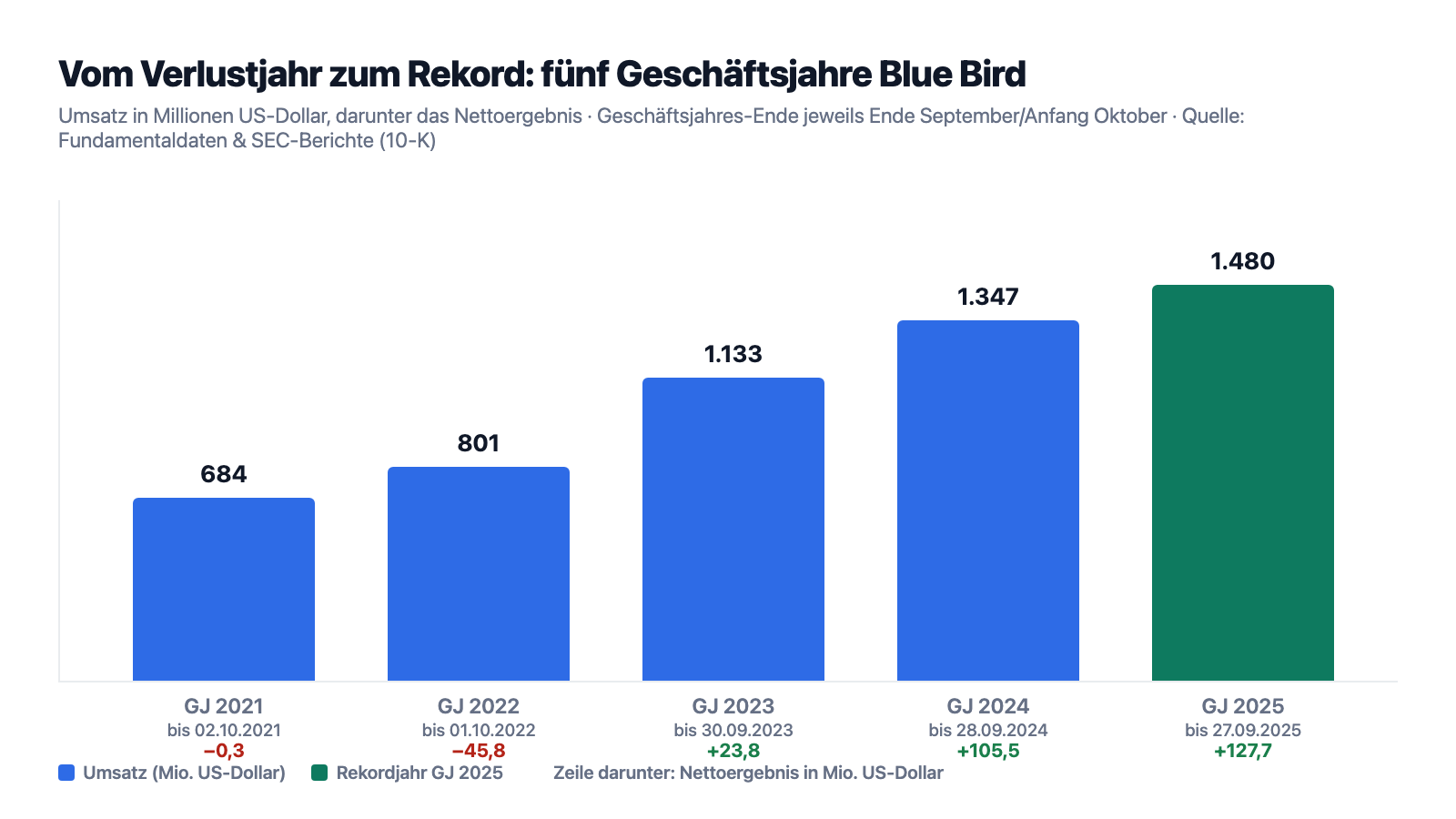

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was wirklich beeindruckt — und hier gibt es einiges. Noch im Geschäftsjahr 2022 (bis 1. Oktober 2022) war Blue Bird ein Sanierungsfall der Lieferkettenkrise: 800,6 Millionen US-Dollar Umsatz, 45,8 Millionen Nettoverlust, weil Chips und Bauteile fehlten und Busse zu alten Preisen ausgeliefert werden mussten, deren Material längst teurer geworden war. Dann drehte das Management — neue Preisrunden, entspanntere Lieferketten, mehr profitable Alternativ-Antriebe — und die Kurve zeigt seither steil nach oben: 1.132,8 Millionen Umsatz und 23,8 Millionen Gewinn im Geschäftsjahr 2023, 1.347,2 Millionen und 105,5 Millionen im Geschäftsjahr 2024, 1.480,1 Millionen und 127,7 Millionen im Rekord-Geschäftsjahr 2025. Das bereinigte EBITDA stieg von 87,9 Millionen (7,8 Prozent Marge) über 182,9 Millionen (13,6 Prozent) auf 221,3 Millionen US-Dollar (15,0 Prozent), der operative Cashflow lag im Geschäftsjahr 2025 bei 176,2 Millionen bei nur rund 24 Millionen Investitionsabflüssen. Nebenbei verdient das kleine Ersatzteil-Segment (103,0 Millionen Umsatz) mit rund 50 Prozent Bruttomarge überproportional mit. Auch das erste Halbjahr des Geschäftsjahres 2026 (bis 28. März 2026) hielt die Richtung: 685,7 Millionen Umsatz (+1,9 Prozent), 60,1 Millionen Nettogewinn nach 54,8 Millionen im Vorjahreszeitraum.

Wer nur diese Kurve sieht, versteht die 17 Scanner-Treffer sofort. Aber ein Bus-Hersteller verkauft, was in seinem Bestellbuch steht — und genau dort, nicht in der Gewinn-und-Verlust-Rechnung, hat das Jahr 2025 seine Spuren hinterlassen. Merke dir die Faustregel: Beim Investitionsgüter-Hersteller erzählt der Umsatz die Vergangenheit — der Auftragsbestand erzählt das nächste Jahr. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

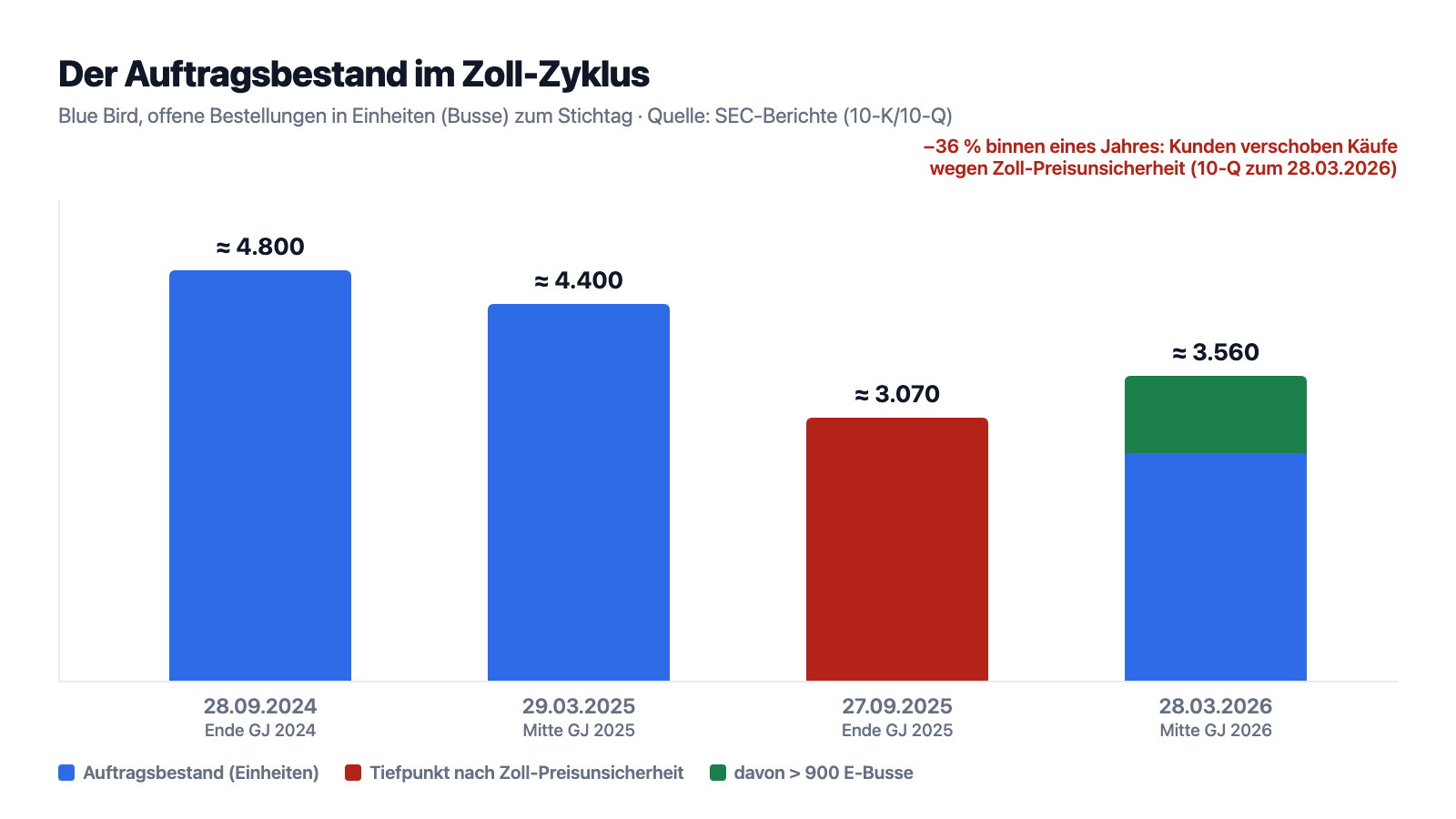

Unbequeme Wahrheit Nr. 1: Der Auftragsbestand brach im Zoll-Jahr um 36 Prozent ein

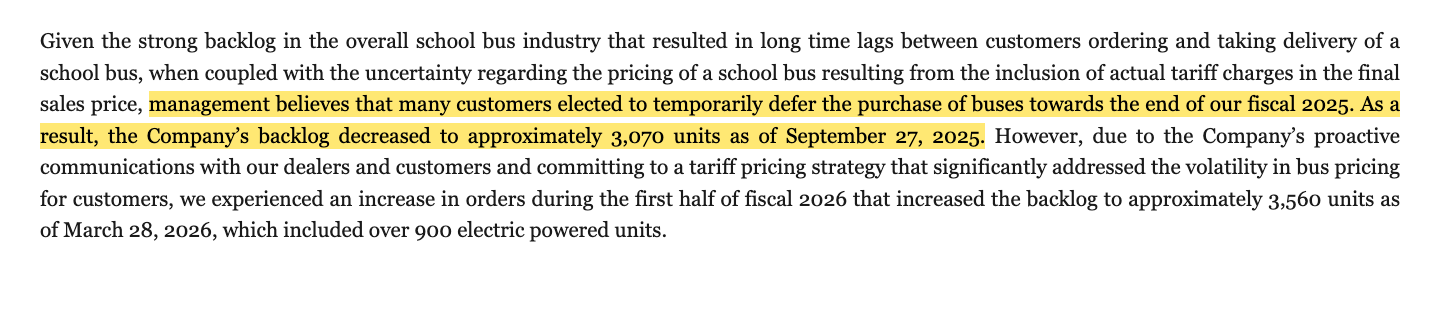

Die Zölle der neuen US-Administration treffen Blue Bird doppelt: Erst verteuern sie importierte Teile, dann — und das ist der eigentliche Schaden — machen sie den Endpreis eines Busses unkalkulierbar, weil Blue Bird die tatsächlichen Zollkosten bei Auslieferung in den Verkaufspreis einrechnet. Ein Schulbezirk, der nicht weiß, was der Bus am Ende kostet, bestellt lieber später. Der Quartalsbericht beschreibt die Folge ohne Beschönigung:

„… management believes that many customers elected to temporarily defer the purchase of buses towards the end of our fiscal 2025. As a result, the Company’s backlog decreased to approximately 3,070 units as of September 27, 2025."

Übersetzung: „… geht das Management davon aus, dass viele Kunden den Kauf von Bussen gegen Ende unseres Geschäftsjahres 2025 vorübergehend zurückstellten. Infolgedessen sank der Auftragsbestand des Unternehmens auf etwa 3.070 Einheiten zum 27. September 2025."

— Blue Bird Corporation, SEC-Quartalsbericht 10-Q zum 28. März 2026, Item 2 „Management’s Discussion and Analysis"

Die Dimension wird erst im Jahresvergleich sichtbar: Ende des Geschäftsjahres 2024 standen noch rund 4.800 Einheiten im Bestellbuch, ein Jahr später 3.070 — minus 36 Prozent, während die Gewinn-und-Verlust-Rechnung parallel Rekorde feierte. Zur fairen Einordnung gehört beides: Die Erholung hat eingesetzt — dank einer festen Zoll-Preisstrategie stieg der Bestand bis zum 28. März 2026 wieder auf rund 3.560 Einheiten, davon über 900 E-Busse —, und ein Teil des alten Rekordbestands war ohnehin Sondereffekt der Corona-Lieferkettenjahre, als Bestellungen zwei Jahre auf ihre Busse warteten. Aber die Gegenwart bleibt gedämpft: Im zweiten Quartal des Geschäftsjahres 2026 sank der Umsatz um 1,7 Prozent auf 352,6 Millionen US-Dollar, die verkauften Einheiten fielen um 6,4 Prozent (2.148 nach 2.295) — nur höhere Preise, auch zollbedingt, hielten die Umsatzlinie fast stabil. Übersetzt: Das Volumen schrumpft, der Preis rettet die Optik. Das darf ein Übergangsjahr sein. Es steht nur in seltsamem Kontrast zu einem Kurs, der knapp unter dem Allzeithoch notiert.

Unbequeme Wahrheit Nr. 2: Die Elektro-Story hängt an Washingtons Kasse — und die schweigt seit über einem Jahr

Blue Birds Wachstums- und Margen-Story der letzten Jahre hat einen stillen Mitautor: die US-Umweltbehörde EPA. Ihr „Clean School Bus Program" (CSBP) stellt 5 Milliarden US-Dollar bereit, damit Schulbezirke alte Dieselbusse durch emissionsarme und vor allem elektrische ersetzen — und E-Busse sind für Hersteller die mit Abstand teuersten und margenträchtigsten Fahrzeuge im Katalog. Drei Förderrunden sind durch: rund 965 Millionen (Runde 1, Oktober 2022), fast 1 Milliarde als Zuschüsse für etwa 2.700 Busse (Runde 2), über 800 Millionen als Rabatte für mehr als 3.200 Busse (Runde 3, Mai 2024) — aus dieser Runde meldet Blue Bird über 490 Bestellungen. Für Runde 4 hatte die EPA im September 2024 weitere 965 Millionen angekündigt; die Empfänger sollten im Mai 2025 benannt werden. Was seither geschah, beschreibt der Geschäftsbericht mit bemerkenswerter Offenheit:

„Although such funds were not removed from the first budget of the new presidential administration that took office at the beginning of calendar year 2025, there has been no further communication regarding the status of this round of funding. Accordingly, it is currently not known whether or not the EPA will move forward awarding funds from this round of the CSBP."

Übersetzung: „Obwohl diese Mittel nicht aus dem ersten Haushalt der neuen Präsidialadministration gestrichen wurden, die Anfang des Kalenderjahres 2025 ihr Amt antrat, gab es keine weitere Kommunikation zum Status dieser Förderrunde. Dementsprechend ist derzeit nicht bekannt, ob die EPA mit der Vergabe von Mitteln aus dieser Runde des CSBP fortfahren wird oder nicht."

— Blue Bird Corporation, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1 „Business"

Das ist nicht die einzige Stelle, an der Washington neuerdings zögert: Der rund 80 Millionen US-Dollar schwere Zuschuss des Energieministeriums (DOE) für den Umbau einer ehemaligen Wohnmobil-Fabrik zur zweiten Produktionsstätte — ursprünglich die Hälfte eines 160-Millionen-Projekts — steckt seit Anfang 2025 in einer Überprüfung der neuen Administration; Blue Bird baut inzwischen mit erhöhtem eigenem Einsatz weiter. Und dass der E-Bus-Markt ohne Förderung noch nicht von selbst läuft, hat der Konzern gerade selbst erlebt: Das 2023 mit dem Investor Generate Capital gegründete Joint Venture Clean Bus Solutions, das Schulbezirken E-Busse samt Ladetechnik im Abo vermieten sollte, wurde nach 7,4 Millionen US-Dollar Abschreibung im Oktober 2025 beerdigt. Zur Fairness gehört der Gegenbeleg aus demselben Quartalsbericht — die E-Nachfrage ist nicht tot, sie ist nur konzentriert und fördergetrieben:

„The balance in other current liabilities as of March 28, 2026 includes approximately $42.8 million of deferred income resulting from an advanced deposit made by a customer for a large order of electric school buses."

Übersetzung: „Der Saldo der übrigen kurzfristigen Verbindlichkeiten zum 28. März 2026 enthält rund 42,8 Millionen US-Dollar abgegrenzte Erträge aus einer Vorauszahlung, die ein Kunde für einen Großauftrag über Elektro-Schulbusse geleistet hat."

— Blue Bird Corporation, SEC-Quartalsbericht 10-Q zum 28. März 2026, Note 6 „Other Current Liabilities"

Die ehrliche Zusammenfassung dieser Gemengelage: Das Diesel-, Propan- und Benzin-Geschäft trägt den Konzern auch ohne Washington — es hat die Rekordjahre 2024 und 2025 im Wesentlichen bezahlt. Aber die Wachstumsfantasie, die ein Kurs-Gewinn-Verhältnis nahe Allzeithoch rechtfertigen soll, steckt in den teuren E-Bussen. Und deren Nachfrage ist, Stand der gelesenen Filings, eine Funktion aus Fördertöpfen, deren nächste Runde seit über einem Jahr auf einen Bescheid wartet.

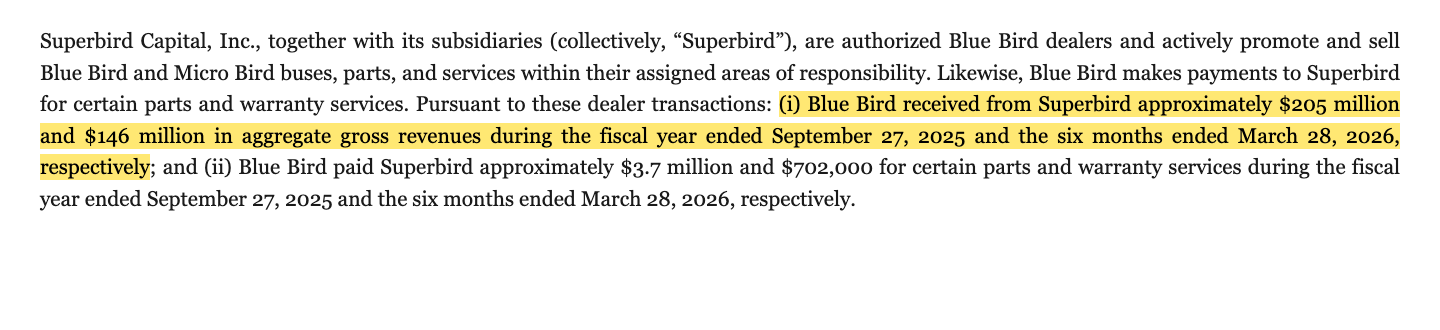

Unbequeme Wahrheit Nr. 3: Die Girardin-Übernahme macht den größten Händler zum Großaktionär mit Boardsitz

Am 1. April 2026 hat Blue Bird die zweite Hälfte seines kanadischen Kleinbus-Joint-Ventures Micro Bird übernommen — Typ-A-Schulbusse auf Ford- und GM-Chassis plus ein neues Werk für Kleinbusse in Plattsburgh, New York. Kaufpreis: 201,8 Millionen US-Dollar, davon 63,0 Millionen in bar und 138,8 Millionen in Aktien (2.702.180 Stück, bewertet zu 51,35 US-Dollar). Strategisch ist der Schritt schlüssig: volle Kontrolle über die Kleinbus-Sparte, Konsolidierung ab dem dritten Quartal des Geschäftsjahres 2026. Bemerkenswert ist, mit wem hier gehandelt wurde — und welche Rollen die Verkäuferfamilie Girardin seither vereint. Das nachgereichte 8-K/A vom 4. Mai 2026 listet sie auf: Die Familie ist über ihre Holding mit 7,88 Prozent Großaktionär (Schedule 13D vom 8. April 2026), Steve Girardin sitzt bis 2029 im Board, eine Stimmbindungsvereinbarung verpflichtet die Familie, mit den Board-Empfehlungen zu stimmen — und über ihre Firma Superbird ist sie zugleich Blue Birds Händler:

„(i) Blue Bird received from Superbird approximately $205 million and $146 million in aggregate gross revenues during the fiscal year ended September 27, 2025 and the six months ended March 28, 2026, respectively …"

Übersetzung: „(i) Blue Bird erzielte über Superbird Bruttoumsätze von insgesamt rund 205 Millionen US-Dollar im Geschäftsjahr zum 27. September 2025 beziehungsweise rund 146 Millionen US-Dollar in den sechs Monaten zum 28. März 2026 …"

— Blue Bird Corporation, SEC-Meldung 8-K/A vom 4. Mai 2026, Item 5.02 (Related Party Transactions)

Setzen wir die Zahl ins Verhältnis: 205 Millionen sind rund 14 Prozent des Konzernumsatzes im Geschäftsjahr 2025 — und die 146 Millionen des ersten Halbjahres 2026 entsprechen gut einem Fünftel des Halbjahresumsatzes. Dazu kommt eine dritte Rolle: Über ihre Immobiliengesellschaft Valiant vermietet die Familie Micro-Bird-Standorte für rund 3 Millionen US-Dollar Jahresmiete an den Konzern zurück. Verkäufer, Großaktionär, Boardmitglied, größter Händler, Vermieter — alles offengelegt, vom Audit Committee genehmigt und als marktüblich deklariert; das ist keine Anklage, und die 34 Jahre durchschnittliche Händler-Treue im Blue-Bird-Netz sprechen eher für als gegen solche Familienbande. Aber zwei nüchterne Beobachtungen gehören ins Bild. Erstens der Zeitpunkt: Der Gewinnbeitrag des Joint Ventures war im Geschäftsjahr 2025 auf 2,1 Millionen US-Dollar gefallen, nach 11,8 Millionen im Jahr davor — gekauft wurde also zu einem Preis von gut 400 Millionen für das Ganze, unmittelbar nachdem der ausgewiesene Beitrag eingebrochen war (das Management verweist auf Anlaufkosten des neuen Werks). Zweitens die Machtstatik: Ein Abnehmer, über den ein Fünftel des Halbjahresumsatzes läuft, sitzt jetzt mit am Tisch, an dem über Händlerkonditionen entschieden wird. Stell dir einen Bäcker vor, dessen größter Kiosk-Betreiber Miteigentümer der Bäckerei wird und im Beirat sitzt — das kann die Partnerschaft festigen. Es macht sie nur nie wieder ganz neutral.

Unbequeme Wahrheit Nr. 4: Ein Werk, ein Motorenlieferant — auch für die Elektro-Antriebe

Die Risikofaktoren des Geschäftsberichts enthalten eine Konzentrations-Doppelung, die man kennen sollte. Erstens die Fertigung: Praktisch jeder große Blue-Bird-Bus entsteht in einem einzigen Werkskomplex in Fort Valley, Georgia — ein Standortschaden, ein Streik oder eine Lieferunterbrechung träfe das ganze Unternehmen (die zweite Fabrik ist ja gerade erst im Umbau, siehe oben). Dazu passt: Seit 2023 ist die Belegschaft gewerkschaftlich organisiert (United Steelworkers), der im Mai 2024 geschlossene Tarifvertrag läuft drei Jahre — die nächste Verhandlungsrunde fällt also mitten in den Prognosezeitraum. Zweitens der Einkauf:

„We purchase our engine and transmission components on a single-source basis from major OEMs … Component: Diesel engines — Cummins Inc. … Electric powertrains and battery systems — Accelera (a business segment of Cummins Inc.)"

Übersetzung: „Wir beziehen unsere Motoren- und Getriebekomponenten von großen Erstausrüstern jeweils aus einer einzigen Quelle … Komponente: Dieselmotoren — Cummins Inc. … Elektro-Antriebsstränge und Batteriesysteme — Accelera (ein Geschäftsbereich von Cummins Inc.)"

— Blue Bird Corporation, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1 „Business" (Suppliers)

Das heißt: Auch die Zukunftshoffnung E-Bus hängt an einem einzigen Lieferanten — demselben Konzern, der die Dieselmotoren liefert. Single Sourcing ist in der Nutzfahrzeugbranche üblich und mit langfristigen Verträgen unterlegt (rund 65 Prozent des Einkaufsvolumens sind vertraglich gebunden), und Cummins ist ein verlässlicher Partner seit Jahrzehnten. Aber die Kombination aus einem Werk, einem Motorenlieferanten und — siehe Wahrheit Nr. 3 — einem dominanten Händler ergibt eine Lieferkette, in der auffällig viele Glieder keinen Ersatz haben. Ein Scanner sieht davon: nichts.

Bewertung: Rekordkurs, solide Kasse — und ein KGV, das doppelt so hoch ist wie vor einem Jahr üblich

Anfang Juli 2026 kostete die Blue-Bird-Aktie rund 79 US-Dollar, macht etwa 2,5 Milliarden US-Dollar Börsenwert (Kennzahlen-Datenstand 8. Juli 2026) — rechnet man die 2,702 Millionen tauschbaren Exchangeable-Aktien aus dem Micro-Bird-Deal hinzu, eher 2,7 Milliarden. Das nachlaufende Kurs-Gewinn-Verhältnis liegt um 19, auf Basis der Analystenschätzung für das laufende Geschäftsjahr (rund 4,93 US-Dollar je Aktie) um 16; das Kurs-Umsatz-Verhältnis beträgt rund 1,7. Das ist für einen zyklischen Fahrzeugbauer kein Schnäppchen mehr, aber angesichts von 15 Prozent EBITDA-Marge und über 50 Prozent Eigenkapitalrendite auch keine Fantasie-Bewertung — die Frage ist eher, ob die Rekordmargen das neue Normal sind oder die Spitze eines Preiszyklus. Die Bilanz gibt Rückhalt: 275,9 Millionen US-Dollar Kasse gegen rund 88 Millionen Bankschulden zum 28. März 2026 (vor Abfluss der 63 Millionen für den Micro-Bird-Baranteil), dazu eine ungenutzte Kreditlinie über 150 Millionen. Das Rückkaufprogramm wurde im August 2025 um 100 Millionen US-Dollar aufgestockt (Restvolumen 110,5 Millionen zum 27. September 2025); im Geschäftsjahr 2025 flossen 39,5 Millionen in eigene Aktien, im ersten Halbjahr 2026 weitere 19,9 Millionen. Eine Dividende zahlt Blue Bird nicht. Zwei Dinge sollte man für die kommenden Berichte auf dem Zettel haben: Erstens wird die Auflösung des alten Pensionsplans im dritten Quartal des Geschäftsjahres 2026 einen einmaligen, nicht zahlungswirksamen Verlust von rund 28,1 Millionen US-Dollar durch die Ergebnisrechnung schieben — wer dann Schlagzeilen über einen Gewinneinbruch liest, kennt jetzt den Grund. Zweitens die Innenperspektive: In unserem Datensatz stehen zum 8. Juli 2026 vierzehn Insider-Verkäufe und ein einziger Insider-Kauf in den zurückliegenden Monaten — nahe Allzeithoch kein Alarmsignal, aber eben auch kein Vertrauensbeweis. Sieben Analysten decken die Aktie ab, der Konsens ist klar positiv (Kennzahlen-Datenstand 8. Juli 2026); nach plus 612 Prozent in vier Jahren gehört allerdings auch diese Einordnung zur Ehrlichkeit: Der Markt hat die Turnaround-Story längst gefunden.

Chancen und Risiken auf einen Blick

Was für Blue Bird spricht:

- Ein bewiesener Turnaround mit Substanz: Umsatz von 800,6 Millionen (GJ 2022) auf 1.480,1 Millionen US-Dollar (GJ 2025), Nettoergebnis von minus 45,8 auf plus 127,7 Millionen, bereinigte EBITDA-Marge von 7,8 auf 15,0 Prozent, operativer Cashflow 176,2 Millionen (GJ 2025).

- Ein struktureller Burggraben: einziger unabhängiger Schulbus-Hersteller der USA, 44 exklusive Händler-Standorte mit im Schnitt 34 Jahren Zugehörigkeit, Marktführerschaft bei alternativen Antrieben (rund 64 Prozent Anteil seit 2015; 5.275 von 9.409 verkauften Bussen im GJ 2025) — und ein Ersatzteilgeschäft mit rund 50 Prozent Bruttomarge.

- Robuste Bilanz und Kapitalrückführung: 275,9 Millionen US-Dollar Kasse gegen rund 88 Millionen Schulden (28.03.2026), Altman-Z um 8,5, Rückkaufprogramm um 100 Millionen aufgestockt (August 2025), 59,4 Millionen Rückkäufe seit Oktober 2024.

- Der Nachfrage-Unterbau ist real: alternde Schulbusflotten in den USA und Kanada, Auftragsbestand wieder auf rund 3.560 Einheiten gestiegen (28.03.2026, davon über 900 E-Busse), dazu 42,8 Millionen Kunden-Vorauszahlung für einen E-Bus-Großauftrag, die im zweiten Halbjahr des GJ 2026 zu Umsatz werden soll.

- Momentum und Qualität zugleich: 17 Scanner-Treffer, Piotroski 7 von 9, Eigenkapitalrendite über 50 Prozent, KGV um 19 — keine typische Überhitzungs-Signatur (Kennzahlen-Datenstand 8. Juli 2026).

Was dagegen spricht:

- Der Auftragsbestand erzählt eine andere Geschichte als der Kurs: minus 36 Prozent im Zoll-Jahr (4.800 auf 3.070 Einheiten), Einheiten im zweiten Quartal des GJ 2026 minus 6,4 Prozent — höhere Preise kaschieren derzeit schrumpfendes Volumen.

- Die Wachstumsfantasie hängt an Fördertöpfen: Ob die vierte CSBP-Runde (965 Millionen US-Dollar) je vergeben wird, ist laut Geschäftsbericht „derzeit nicht bekannt"; der 80-Millionen-DOE-Zuschuss steckt in der Prüfung; das E-Bus-Abo-Joint-Venture wurde nach 7,4 Millionen Abschreibung aufgelöst.

- Verflechtung mit der Girardin-Familie: Die Verkäufer der Micro-Bird-Hälfte (201,8 Millionen, zu 70 Prozent in Aktien) sind zugleich 7,88-Prozent-Aktionär, Boardmitglied, größter Händler (rund ein Fünftel des Halbjahresumsatzes H1 GJ 2026) und Vermieter — und der Gewinnbeitrag des gekauften Joint Ventures war unmittelbar vor dem Kauf von 11,8 auf 2,1 Millionen US-Dollar eingebrochen.

- Konzentrierte Produktion und Lieferkette: ein Werkskomplex in Fort Valley, Single-Source-Motoren von Cummins — auch die E-Antriebe (Accelera) —, Tarifvertrag läuft Mai 2027 aus; Zölle verteuern importierte Teile weiter.

- Nach plus 612 Prozent in vier Jahren und weniger als 1 Prozent Abstand zum Allzeithoch ist viel Zukunft eingepreist; Insider verkauften zuletzt vierzehnmal (ein Kauf), und im dritten Quartal des GJ 2026 belastet einmalig die Pensionsplan-Auflösung mit rund 28,1 Millionen US-Dollar (Kennzahlen-Datenstand 8. Juli 2026).

Ein menschliches Fazit

Zurück zur Alles-grün-Falle vom Anfang. Sie schnappt nicht zu, weil die Häkchen falsch wären — Blue Birds Häkchen sind echt: echter Turnaround, echte Marktführerschaft, echte Kasse, echtes Momentum. Sie schnappt zu, weil eine Checkliste nur prüfen kann, was sich in Zahlen gießen lässt. Die drei Weichen, an denen diese Aktie in den nächsten Jahren tatsächlich abbiegt, stehen in Prosa: ob eine Behörde in Washington eine seit über einem Jahr verstummte Förderrunde doch noch auszahlt; ob die Zoll-Preisstrategie den Auftragsbestand weiter auffüllt oder das Volumen weiter bröckelt; und ob die Familienbande aus Québec — Großaktionär, Boardsitz, größter Händler, Vermieter in einer Hand — Partnerschaft bleibt oder Klumpenrisiko wird. Nichts davon ist heute ein Alarmfall, alles davon steht offen in den Filings. Die ehrliche Frage an dich lautet deshalb nicht „Ist die Checkliste grün?", sondern: Willst du knapp unter dem Allzeithoch und zum 19-fachen Gewinn ein Unternehmen kaufen, dessen wichtigste Wachstumshebel gerade von anderen bedient werden — von der EPA, vom Zollkalender, von einer Familie in Drummondville? Wenn die Förderrunde kommt, der Bestand weiter steigt und die E-Bus-Anzahlung nur der erste Großauftrag von mehreren war, sieht dieser Kurs in zwei Jahren günstig aus. Wenn nicht, hast du eine sehr gute Firma zu einem Preis gekauft, der keine Enttäuschung eingeplant hatte. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Blue Bird Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 27. September 2025; eingereicht 24. November 2025)

- Blue Bird Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (endete 28. September 2024; eingereicht 25. November 2024)

- Blue Bird Corporation — SEC-Quartalsbericht 10-Q zum 28.03.2026 (eingereicht 6. Mai 2026)

- Blue Bird Corporation — SEC-Quartalsbericht 10-Q zum 27.12.2025 (eingereicht 4. Februar 2026)

- Blue Bird Corporation — SEC-Meldung 8-K vom 2. April 2026 (Vollzug der Micro-Bird-Übernahme)

- Blue Bird Corporation — SEC-Meldung 8-K/A vom 4. Mai 2026 (Related-Party-Angaben zur Familie Girardin)

- Groupe Autobus Girardin Ltée u. a. — Schedule 13D vom 8. April 2026 (7,88-Prozent-Beteiligung an Blue Bird)

- Vollständige SEC-Einreichungshistorie von Blue Bird Corporation: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Kennzahlen-Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Scanner-Lauf vom 17. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Blue-Bird-Aktien.

Unser Fazit auf einen Blick

- Geschäftsentwicklung & Marktstellung positiv

- Rekord-Geschäftsjahr 2025: 1.480,1 Millionen US-Dollar Umsatz (+9,9 Prozent), 127,7 Millionen Nettogewinn, bereinigte EBITDA-Marge 15,0 Prozent nach 7,8 Prozent im GJ 2023; einziger unabhängiger US-Schulbus-Hersteller mit exklusivem Händlernetz und rund 64 Prozent Marktanteil bei alternativen Antrieben (10-K GJ 2025).

- Bilanz & Kapitalrückführung positiv

- 275,9 Millionen US-Dollar Kasse gegen rund 88 Millionen Bankschulden (28.03.2026, vor dem 63-Millionen-Baranteil der Micro-Bird-Übernahme), 150-Millionen-Kreditlinie ungenutzt, Altman-Z um 8,5; Rückkaufprogramm im August 2025 um 100 Millionen aufgestockt, 59,4 Millionen Rückkäufe seit Oktober 2024 (10-K GJ 2025, 10-Q zum 28.03.2026).

- Auftragslage & Zoll-Zyklus negativ

- Auftragsbestand im Zoll-Jahr von rund 4.800 auf 3.070 Einheiten gefallen (minus 36 Prozent), weil Kunden laut Quartalsbericht Käufe wegen unkalkulierbarer Zollaufschläge verschoben; Teil-Erholung auf 3.560 Einheiten (28.03.2026), aber die verkauften Einheiten fielen im zweiten Quartal des GJ 2026 um 6,4 Prozent — höhere Preise kaschieren schrumpfendes Volumen.

- Förderabhängigkeit der Elektro-Story negativ

- Ob die vierte Runde des 5-Milliarden-EPA-Programms (965 Millionen US-Dollar) je vergeben wird, ist laut 10-K „derzeit nicht bekannt"; der 80-Millionen-DOE-Zuschuss steckt in der Prüfung der neuen Administration, und das E-Bus-Abo-Joint-Venture Clean Bus Solutions wurde nach 7,4 Millionen Abschreibung beerdigt — dem gegenüber steht immerhin eine 42,8-Millionen-Kundenvorauszahlung für einen E-Bus-Großauftrag (10-Q zum 28.03.2026).

- Governance & Konzentration neutral

- Die Girardin-Familie vereint nach der Micro-Bird-Übernahme (201,8 Millionen, zu 70 Prozent in Aktien) vier Rollen: 7,88-Prozent-Aktionär, Boardsitz, größter Händler (rund ein Fünftel des Halbjahresumsatzes H1 GJ 2026 über Superbird) und Vermieter — offengelegt und genehmigt, aber nie wieder neutral; dazu ein einziger Werkskomplex und Single-Source-Antriebe von Cummins/Accelera (8-K/A vom 04.05.2026, 10-K GJ 2025).

- Bewertung & Markttechnik neutral

- 17 Scanner-Treffer aus Momentum und Qualität, weniger als 1 Prozent unter dem Allzeithoch, plus 612 Prozent in vier Jahren — bei KGV um 19 (nachlaufend) beziehungsweise 16 (laufendes GJ) und Piotroski 7 von 9 (Kennzahlen-Datenstand 8. Juli 2026); kein Blasen-Niveau, aber der Markt bezahlt die Fortsetzung der Rekordmargen, und Insider verkauften zuletzt vierzehnmal bei einem Kauf.

Blue Bird ist ein echter Turnaround mit echtem Burggraben: Rekordumsatz, Rekordgewinn, 15 Prozent EBITDA-Marge, Nettokasse und ein Händlernetz, das seit Jahrzehnten hält. Aber die drei größten Hebel der weiteren Story stehen nicht in Blue Birds Büchern: eine EPA-Förderrunde, zu der seit über einem Jahr „keine weitere Kommunikation" existiert, ein Zollkalender, der den Auftragsbestand um 36 Prozent einbrechen ließ, und eine Verkäuferfamilie, die jetzt zugleich Großaktionär, Boardmitglied, größter Händler und Vermieter ist. Wer hier knapp unter dem Allzeithoch kauft, kauft eine sehr gute Firma zu einem Preis, der wenig Enttäuschung einplant. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam BLBD über den Momentum-/Stage-2-Lauf des hauseigenen Aktien-Scanners (Scanner-Lauf vom 17. Juli 2026) — 17 Treffer, ungewöhnlicherweise aus Momentum- und Qualitätsfiltern zugleich; ein Reddit-Hype lag nicht vor.

- Scanner-Kennzahlen (KGV, KUV, Piotroski, Altman-Z, Performance) rechnen mit nachlaufenden Zwölf-Monats-Zahlen zum Kennzahlen-Datenstand 8. Juli 2026; der einmalige Pensions-Abwicklungsverlust (Q3 GJ 2026, rund 28,1 Millionen US-Dollar, nicht zahlungswirksam) und die Micro-Bird-Konsolidierung ab Q3 GJ 2026 stecken darin noch nicht.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 79 US-Dollar, rund 2,5 Milliarden US-Dollar Börsenwert ohne Exchangeable-Aktien); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Blue Birds Geschäftsjahr endet Ende September/Anfang Oktober — alle Quartalsangaben tragen den Geschäftsjahres-Versatz.

Häufige Fragen

Blue Bird Corporation (Nasdaq: BLBD) aus Fort Valley, Georgia, ist der einzige unabhängige Hersteller der gelben US-Schulbusse — über 619.000 Stück seit 1927. Verkauft wird über 44 exklusive Händler-Standorte in den USA und Kanada sowie direkt an Flottenbetreiber und Behörden; dazu kommt ein margenstarkes Ersatzteilgeschäft. Umsatz im Geschäftsjahr 2025 (endete 27. September 2025): 1.480,1 Millionen US-Dollar, Nettogewinn 127,7 Millionen — beides Rekordwerte.

Blue Birds Geschäftsjahr endet am Samstag nahe dem 30. September — das Geschäftsjahr 2025 endete am 27. September 2025, das Geschäftsjahr 2026 endet am 3. Oktober 2026. Das „zweite Quartal des Geschäftsjahres 2026" umfasst also die Monate Januar bis März 2026. Wer Blue-Bird-Zahlen mit Kalenderjahres-Zahlen vergleicht, sollte diesen Versatz von einem Quartal im Kopf behalten.

Zwischen dem 28. September 2024 und dem 27. September 2025 fiel der Auftragsbestand von rund 4.800 auf rund 3.070 Einheiten (minus 36 Prozent). Laut Quartalsbericht (10-Q) zum 28. März 2026 verschoben viele Kunden ihre Käufe, weil die tatsächlichen Zollaufschläge erst bei Auslieferung in den Endpreis eingerechnet wurden und der Buspreis damit unkalkulierbar war. Nach einer festen Zoll-Preisstrategie erholte sich der Bestand bis zum 28. März 2026 auf rund 3.560 Einheiten, davon über 900 E-Busse.

Das Basisgeschäft mit Diesel-, Propan- und Benzin-Bussen trägt den Konzern auch ohne Förderung. Die Elektro-Story hängt dagegen am 5-Milliarden-Programm „Clean School Bus" der US-Umweltbehörde EPA: Drei Runden sind vergeben, doch ob die vierte (965 Millionen US-Dollar) je ausgezahlt wird, ist laut Geschäftsbericht (10-K) für das Geschäftsjahr 2025 „derzeit nicht bekannt". Auch der 80-Millionen-Zuschuss des Energieministeriums für ein zweites Werk steckt seit Anfang 2025 in der Überprüfung.

Am 1. April 2026 übernahm Blue Bird die zweite Hälfte des Kleinbus-Joint-Ventures Micro Bird für 201,8 Millionen US-Dollar — 63,0 Millionen in bar, der Rest in 2.702.180 Aktien zu 51,35 US-Dollar. Die Verkäuferfamilie Girardin hält seither 7,88 Prozent an Blue Bird, stellt mit Steve Girardin ein Boardmitglied und ist über ihre Firma Superbird zugleich größter Händler (rund 205 Millionen US-Dollar Bruttoumsatz im Geschäftsjahr 2025) sowie über Valiant Vermieter von Micro-Bird-Standorten.

Zum 28. März 2026 standen 275,9 Millionen US-Dollar Kasse gegen rund 88 Millionen Bankschulden in den Büchern — vor Abfluss der 63 Millionen für den Micro-Bird-Baranteil am 1. April 2026; dazu eine ungenutzte Kreditlinie über 150 Millionen. Der Altman-Z-Score um 8,5 (Kennzahlen-Datenstand 8. Juli 2026) liegt weit außerhalb jeder Gefahrenzone; das Rückkaufprogramm wurde im August 2025 um 100 Millionen US-Dollar aufgestockt. Eine Dividende zahlt Blue Bird nicht.

Gemessen an der eigenen Historie nicht mehr: Das nachlaufende Kurs-Gewinn-Verhältnis liegt um 19, auf Basis der Schätzungen für das laufende Geschäftsjahr um 16, das Kurs-Umsatz-Verhältnis um 1,7 (Kennzahlen-Datenstand 8. Juli 2026) — nach plus 612 Prozent in vier Jahren und weniger als 1 Prozent Abstand zum Allzeithoch. Dagegen stehen 15 Prozent EBITDA-Marge, über 50 Prozent Eigenkapitalrendite und Nettokasse. Der Markt bezahlt die Fortsetzung der Rekordmargen — nicht deren Beweis.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.