Arrow-Aktie: Die KI-Welle im Großhandelsregal — 39 Prozent Wachstum, vier Versandtage extra und ein Chef auf Zeit

Arrow Electronics verteilt Chips und Unternehmens-IT an Zehntausende Firmenkunden — und tauchte in unserem Momentum-Lauf vom 17. Juli 2026 mit 27 Scanner-Treffern auf, rund 4 Prozent unter dem Allzeithoch. Wir haben den Geschäftsbericht (10-K) für 2025, den Quartalsbericht (10-Q) zum 4. April 2026 und die Pflichtmeldung (8-K) zum CEO-Abgang gelesen: ein Rekordquartal mit 39 Prozent Wachstum, das vier zusätzliche Versandtage enthielt, eine Nettomarge von keinen zwei Cent pro Umsatz-Dollar, nicht kündbare IT-Abnahmeverpflichtungen bis 2032 — und ein Chefsessel, der seit September 2025 nur auf Zeit besetzt ist. Keine Anlageberatung — nur vier Versandtage, ein Basiseffekt und die ehrliche Frage, was davon wirklich KI ist.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle für Sparfüchse, und sie hat in jedem Boom Hochsaison: die Stellvertreter-Falle. Sie funktioniert so: Die Lokomotive eines Booms — sagen wir: Nvidia — erscheint dir längst zu teuer. Also suchst du weiter hinten im Zug nach einem „günstigen" Wagen, der doch von derselben Fahrt profitieren muss. Ein Zulieferer, ein Ausrüster, ein Händler. Kurs-Gewinn-Verhältnis 15 statt 50 — und schon fühlt sich der Einstieg in den KI-Zug vernünftig an. Genau in dieses Raster fällt im Sommer 2026 Arrow Electronics, Inc. (NYSE: ARW): einer der größten Technologie-Großhändler der Welt, Kurs seit Jahresanfang mehr als verdoppelt, nur noch rund 4 Prozent unter dem Allzeithoch — und im Quartalsbericht steht tatsächlich das Wort, das alle hören wollen: KI. Deshalb machen wir einen Deal: Bevor du den „billigen KI-Wagen" besteigst, lesen wir gemeinsam, was Arrow selbst der US-Börsenaufsicht SEC gemeldet hat — den Geschäftsbericht (10-K) für 2025, den Quartalsbericht (10-Q) zum 4. April 2026 und die Pflichtmeldung (8-K) zum Abgang des Konzernchefs. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erzählt neben der KI-Geschichte noch drei andere: von vier zusätzlichen Versandtagen, von Verträgen bis 2032 und von einem Chefsessel auf Zeit. Am Ende entscheidest du selbst.

Was Arrow eigentlich macht — und für wen

Arrow ist die Sorte Konzern, deren Produkte du nie siehst, deren Arbeit aber in fast jedem Gerät steckt: ein Großhändler für Technik, gegründet als Radioteile-Händler, seit 1946 als Gesellschaft im Bundesstaat New York eingetragen, heute mit rund 22.230 Beschäftigten, über 140 Vertriebsstandorten und 39 Logistik- und Veredelungszentren in mehr als 85 Ländern (Geschäftsbericht 10-K für 2025). Das Geschäft hat zwei Etagen. Die größere, Global Components (2025: 21,5 Milliarden US-Dollar Umsatz, rund 70 Prozent), verteilt Elektronik-Bauelemente — Halbleiter, Steckverbinder, passive Bauteile — von Hunderten Herstellern an Gerätebauer aus Industrie, Auto- und Kommunikationstechnik; dazu kommen Ingenieurs- und Lieferketten-Dienste. Die kleinere, Global ECS (9,4 Milliarden, rund 30 Prozent), beliefert Systemhäuser und IT-Dienstleister mit Unternehmens-IT: Server, Speicher, Software, Cloud-Abos — orchestriert über die hauseigene Plattform ArrowSphere. Übersetzt ist Arrow also der Zwischenhandel des Technologie-Zeitalters: Er besitzt weder die Chipfabrik noch das Rechenzentrum, sondern das Regal, die Logistik und die Kundenkartei dazwischen. Genau deshalb gehört eine Zahl an den Anfang dieser Analyse: Von jedem Dollar Umsatz blieben Arrow im Jahr 2025 nach allen Kosten 1,9 Cent als Nettogewinn. Das ist keine Schwäche, das ist die Physik des Geschäftsmodells — Distribution lebt von Volumen, nicht von Marge. In unserer firmenindividuellen KI-Einstufung führen wir Arrow trotzdem als „Verkauft KI", denn die Berichte belegen KI-bezogene Umsätze schwarz auf weiß: Der Quartalsbericht führt das Wachstum beider Segmente ausdrücklich auf KI-Nachfrage zurück, und ArrowSphere enthält eine KI-gestützte Vertriebsplattform (dazu gleich mehr). Merke dir das Spannungsfeld dieser Analyse: Das Momentum ist echt und die Bewertung bescheiden — aber Arrow verdient am KI-Boom pro Dollar keine zwei Cent, das Rekordquartal enthielt vier zusätzliche Versandtage, und den Konzern führt seit September ein Chef auf Zeit. Wie das Geschäftsmodell in Reinform aussieht, haben wir beim direkten Wettbewerber TD SYNNEX seziert — und wie die KI-Nachfrage beim Hersteller statt beim Händler ankommt, bei Micron.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Arrow kam über den Momentum-Lauf vom 17. Juli 2026 auf die Rechercheliste — mit 27 Treffern quer durch die Kategorien. Die markantesten: Die Aktie steckt im Stage-2-Aufwärtstrend nach Stan Weinstein (Kurs über steigender 200-Tage-Linie — der Abschnitt eines Kurszyklus, in dem Trendfolger überhaupt erst zugreifen), gehört mit einer relativen Stärke von 91 zu den RS-Leadern über 90 (sie lief also besser als 91 Prozent aller Aktien über die letzten zwölf Monate), erfüllt das Minervini-Trend-Template, notiert über der 50- und der 200-Tage-Linie und nur rund 4 Prozent unter ihrem Allzeithoch. Dahinter stehen plus 54 Prozent in drei Monaten, plus 91 Prozent in sechs und plus 78 Prozent in zwölf (Datenstand 17. Juli 2026). Das Bemerkenswerte ist aber, was neben den Trendfiltern anschlägt: das KUV-Ranking — die Liste der gemessen am Umsatz günstigsten Aktien. Ein Kurs-Umsatz-Verhältnis von rund 0,36 bei einem Kurs nahe Allzeithoch: Diese Kombination liefert fast nur der Großhandel, wo Milliardenumsätze auf Cent-Margen treffen. Auch die Fundamental-Brille meldet Ordentliches: Fundamental-Note B, ein Piotroski-F-Score von 7 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz; 7 heißt: die Mehrzahl der Kennzahlen verbessert sich), ein Altman-Z-Score um 5,5 (eine Insolvenz-Frühwarnung; die Gefahrenzone beginnt historisch unter 1,8) und ein nachlaufendes Kurs-Gewinn-Verhältnis um 15. Zum Selbst-Nachmachen: Arrow-Aktienseite öffnen oder den Stage-2-Scanner durchsuchen. Und merke dir für alles Weitere: Ein Scanner misst, wie eine Aktie läuft — nicht, wie viel von ihrem besten Quartal der Kalender bezahlt hat.

Die Zahlen über die Jahre — ehrlich gewürdigt

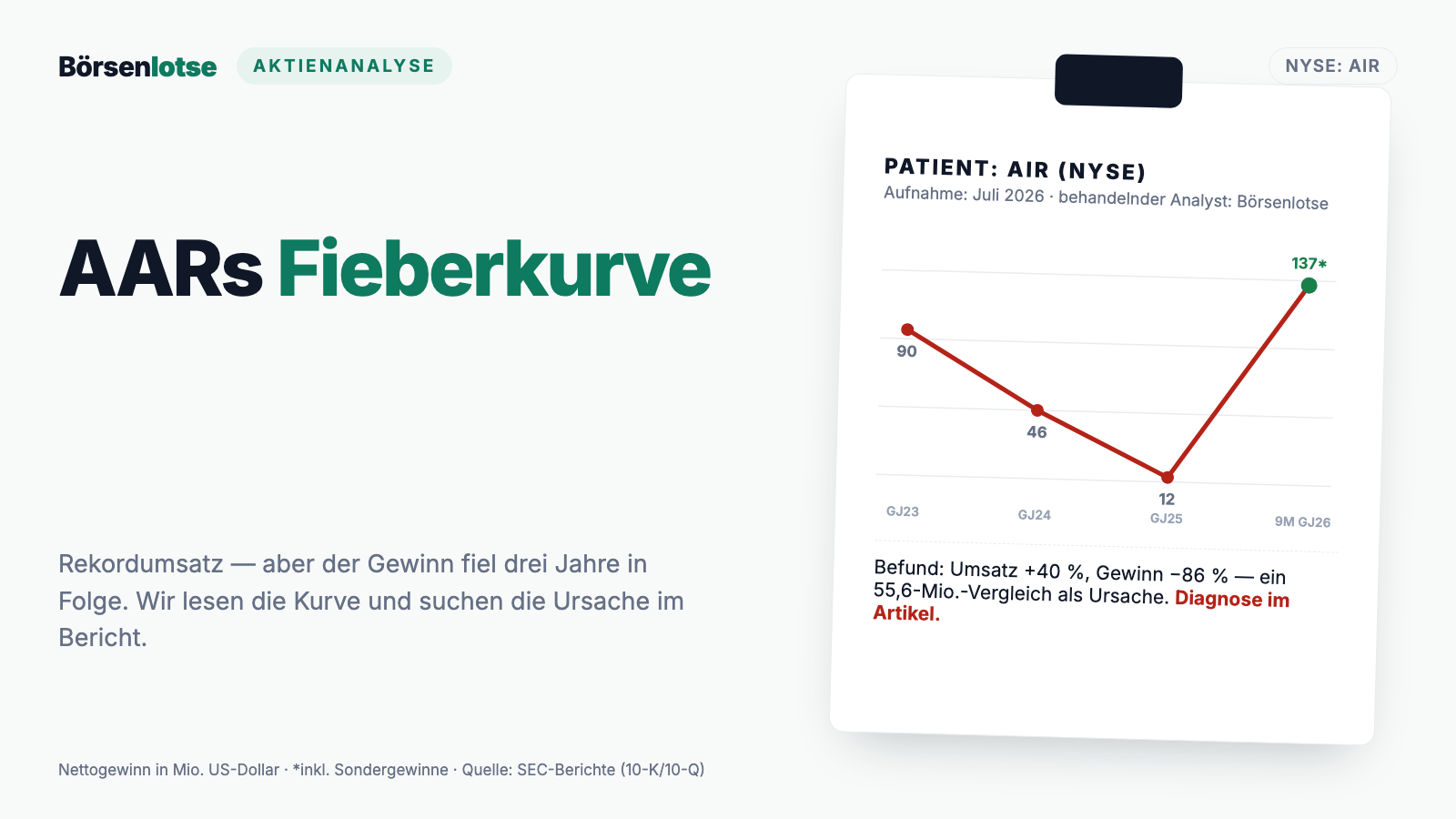

Erst das, was wirklich beeindruckt. Arrow hat 2025 die Wende geschafft: Nach zwei Abschwungjahren wuchs der Umsatz wieder um 10,5 Prozent auf 30,9 Milliarden US-Dollar, das IT-Segment Global ECS legte sogar um 17,8 Prozent zu. Der Nettogewinn stieg um 46 Prozent auf 571 Millionen US-Dollar, das Ergebnis je Aktie um 50 Prozent auf 10,93 US-Dollar — auch, weil laufende Rückkäufe die Aktienzahl drücken. Und dann kam das erste Quartal 2026 (bis 4. April) und setzte noch einen drauf: 9,47 Milliarden Umsatz, plus 39 Prozent, beide Segmente im Gleichschritt, Ergebnis je Aktie verdreifacht auf 4,55 US-Dollar. Der Quartalsbericht nennt den Treiber beim Namen — den „breiten, rasanten Ausbau der KI-Infrastruktur", der die Nachfrage nach Bauelementen und Rechenzentrums-IT gleichermaßen anschiebt, samt stellenweise knapper Lager und längerer Lieferzeiten. Wer die Aktie hält, hält also keine Fantasie, sondern einen Konzern, der nachweislich am KI-Ausbau mitverdient. Aber schau dir erst den ganzen Berg an:

Der Berg erzählt die eigentliche Geschichte: Arrow ist ein Zyklus-Konzern. Im Chip-Mangel der Jahre 2021/2022 schoss der Umsatz auf den Rekord von 37,1 Milliarden US-Dollar und der Nettogewinn auf 1,43 Milliarden — dann bauten die Kunden ihre Lager ab, und bis 2024 schrumpfte der Umsatz um ein Viertel auf 27,9 Milliarden, der Gewinn um fast drei Viertel auf 392 Millionen. Die Erholung 2025 ist real, aber sie ist eine Teil-Erholung: Der Umsatz liegt noch rund 17 Prozent, der Gewinn noch rund 60 Prozent unter den Rekordwerten von 2022. Auch die Rohmarge — im Großhandel ohnehin schmal — gab 2025 weiter nach: von 11,8 auf 11,2 Prozent, laut Geschäftsbericht vor allem, weil der Regionalmix Richtung Asien kippte, wo die Margen niedriger sind. Merke dir den Rhythmus: Bei einem Distributor bestellt der Kunde im Aufschwung doppelt und im Abschwung gar nicht — Arrows Kurve schlägt deshalb stärker aus als der Technologiemarkt selbst. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das 39-Prozent-Quartal hatte vier Versandtage mehr — und einen weichen Vergleichsmaßstab

39 Prozent Wachstum bei einem 30-Milliarden-Konzern — das sieht nach Ausnahmezustand aus. Ein Teil davon ist allerdings schlicht Kalender. Arrow rechnet seine Quartale nicht nach Monatsenden ab, sondern nach einem Samstags-Kalender, und die Fußnote A des Quartalsberichts hält fest:

„The first quarter of 2026 includes the period from January 1, 2026, through April 4, 2026. There were 65 shipping days for the first quarter of 2026 and 61 shipping days for the first quarter of 2025."

Übersetzung: „Das erste Quartal 2026 umfasst den Zeitraum vom 1. Januar 2026 bis zum 4. April 2026. Im ersten Quartal 2026 gab es 65 Versandtage, im ersten Quartal 2025 waren es 61 Versandtage."

— Arrow Electronics, Inc., SEC-Quartalsbericht 10-Q zum 4. April 2026, Note A „Basis of Presentation"

Vier Versandtage mehr sind gut 6 Prozent zusätzliche Verkaufszeit — für einen Händler, der jeden Tag ausliefert, ist das bares Geld. Dazu kommt der Wechselkurs: Währungsbereinigt weist Arrow selbst nur 33,7 statt 39,0 Prozent Wachstum aus. Und schließlich der Vergleichsmaßstab: Das Vorjahresquartal war das Zyklustief — 6,8 Milliarden Umsatz, nur 80 Millionen Nettogewinn, gedrückt von Restrukturierungskosten. Gegen diese niedrige Latte springt auch ein gutes Quartal spektakulär hoch; die berühmten „plus 201 Prozent beim Ergebnis je Aktie" sind vor allem ein Basiseffekt. Zur Fairness: Auch um Kalender und Währung bereinigt bleibt ein echtes, zweistelliges Wachstumsquartal mit deutlich verbesserter operativer Marge (3,8 nach 2,3 Prozent) — die Erholung ist keine Erfindung. Aber merke dir die Mechanik: Wer 39 Prozent Wachstum kauft, ohne die Fußnote A zu lesen, kauft vier Kalendertage und einen Basiseffekt gleich mit.

Unbequeme Wahrheit Nr. 2: Die KI-Nachfrage ist belegt — aber sie fließt durch ein Geschäft mit Cent-Margen

Die KI-Passage des Quartalsberichts ist erfreulich konkret — und sie ist der Grund, warum Arrow in unserer KI-Einstufung als „Verkauft KI" geführt wird:

„In the first quarter of 2026, Global Components and Global ECS benefitted from increased demand related to AI, due to widespread rapid expansion of AI infrastructure. This increased demand is contributing to pockets of constrained inventory and extended lead times. The company expects the AI demand trend to continue in the coming quarters, but results will depend on future developments that are highly uncertain and cannot be predicted with confidence."

Übersetzung: „Im ersten Quartal 2026 profitierten Global Components und Global ECS von einer gestiegenen Nachfrage im Zusammenhang mit KI, bedingt durch den breiten, rasanten Ausbau der KI-Infrastruktur. Diese gestiegene Nachfrage trägt zu stellenweise knappen Lagerbeständen und verlängerten Lieferzeiten bei. Das Unternehmen erwartet, dass sich der KI-Nachfragetrend in den kommenden Quartalen fortsetzt; die Ergebnisse hängen jedoch von künftigen Entwicklungen ab, die höchst ungewiss sind und sich nicht verlässlich vorhersagen lassen."

— Arrow Electronics, Inc., SEC-Quartalsbericht 10-Q zum 4. April 2026, Item 2 „Business environment and other trends"

So weit die gute Nachricht. Die unbequeme steht in der Gewinn-und-Verlust-Rechnung daneben: Von den 9,47 Milliarden Quartalsumsatz blieben 11,5 Prozent Rohmarge und 235 Millionen Nettogewinn — rund 2,5 Cent pro Umsatz-Dollar, im Gesamtjahr 2025 waren es 1,9. Ein Bild dafür: Arrow betreibt die Mautstation der KI-Autobahn — je mehr Verkehr, desto besser, aber pro Fahrzeug bleiben eben nur ein paar Cent in der Kasse, und die Autobahn gehört anderen. Wenn Nvidia, Broadcom und die Hyperscaler ihre Preise setzen, verhandelt Arrow auf beiden Seiten mit Größeren; einen eigenen KI-Chip, ein eigenes Modell oder ein eigenes Rechenzentrum hat der Konzern nicht im Angebot — die KI-Komponente von ArrowSphere ist eine Vertriebsplattform, kein Produkt mit eigener Preissetzungsmacht. Das unterscheidet den Händler vom Hersteller: Bei Micron hebt die KI-Nachfrage die Marge, bei Arrow hebt sie den Durchsatz. Merke dir das Bild von der Mautstation — es erklärt, warum ein KUV von 0,36 hier kein Schnäppchen-Signal ist, sondern schlicht die korrekte Übersetzung von Cent-Margen in einen Kaufpreis.

Unbequeme Wahrheit Nr. 3: Nicht kündbare IT-Abnahmen bis 2032 — und die ersten Verluste sind schon gebucht

Die spannendste Passage des Quartalsberichts hat mit KI nichts zu tun. Sie beschreibt, wie Arrow im IT-Segment einen Teil seines Geschäftsmodells umbaut — vom flexiblen Händler zum vertraglich gebundenen Exklusivpartner:

„Within Global ECS, the company entered into certain non-cancellable multi-year purchase obligations through 2032, designating it as the exclusive partner for certain products and granting it the right to sell a broad set of IT solutions. In the first quarter of 2026, the company recorded a loss due to lower profit expectations on a certain underperforming contract which negatively impacted gross profit margins. […] the company is anticipating there could be additional losses in the coming quarters on certain agreements."

Übersetzung: „Innerhalb von Global ECS ist das Unternehmen bestimmte nicht kündbare, mehrjährige Abnahmeverpflichtungen bis 2032 eingegangen, die es zum Exklusivpartner für bestimmte Produkte machen und ihm das Recht geben, ein breites Spektrum an IT-Lösungen zu verkaufen. Im ersten Quartal 2026 verbuchte das Unternehmen einen Verlust aufgrund niedrigerer Gewinnerwartungen für einen bestimmten unterdurchschnittlich laufenden Vertrag, was die Rohertragsmargen belastete. […] das Unternehmen rechnet damit, dass es in den kommenden Quartalen zu weiteren Verlusten auf bestimmte Vereinbarungen kommen könnte."

— Arrow Electronics, Inc., SEC-Quartalsbericht 10-Q zum 4. April 2026, Item 2 „Business environment and other trends"

Warum das zählt: Die Stärke eines Distributors ist traditionell, dass er fremdes Risiko handelt — läuft ein Produkt nicht, bestellt er es nicht nach. Mit Abnahmeverpflichtungen, die bis 2032 laufen und nicht kündbar sind, kehrt Arrow dieses Prinzip für einen Teil des IT-Geschäfts um: Der Konzern garantiert Herstellern Absatzvolumen und trägt das Risiko, wenn die Nachfrage oder die Marge nicht mitspielt — die ersten Verluste darauf sind bereits gebucht, weitere laut Bericht möglich, und die langfristige Entwicklung lässt sich nach eigener Aussage „derzeit nicht verlässlich einschätzen". Die Dimension des gesamten Einkaufs-Pakets liefert der Geschäftsbericht: 21,3 Milliarden US-Dollar Einkaufsverpflichtungen — nicht stornierbare Bestellungen und künftige Zahlungen aus IT-Distributionsvereinbarungen —, davon 11,4 Milliarden binnen zwölf Monaten fällig. Das meiste davon ist gewöhnlicher Wareneinkauf mit passender Nachfrage dahinter; trotzdem übersteigt die Summe den Börsenwert von rund 12,2 Milliarden deutlich, und der Geschäftsbericht nennt als Risiko ausdrücklich, dass die Verkäufe zur Deckung dieser Verpflichtungen nicht ausreichen könnten. Übersetzt: Ein Stück des „flexiblen Händlers", das du hier kaufst, ist inzwischen ein Vertragsbuch mit Laufzeit bis 2032.

Unbequeme Wahrheit Nr. 4: Der Konzern läuft seit September mit einem Chef auf Zeit — und nennt das selbst ein Risiko

Am 16. September 2025, mitten in der Erholung, verlor Arrow seinen Vorstandschef — von einem Tag auf den anderen. Die Pflichtmeldung (8-K, ein Formular für kursrelevante Ereignisse) liest sich so:

„On and effective as of September 16, 2025 (the “Effective Date”), the Board of Directors (the “Board”) of the Company appointed William (“Bill”) F. Austen, age 66, as the Company’s Interim President and Chief Executive Officer (“CEO”). Mr. Austen succeeds Sean Kerins who separated from the Company as a Director, President and CEO as of the Effective Date."

Übersetzung: „Mit Wirkung zum 16. September 2025 (dem „Stichtag") hat der Verwaltungsrat des Unternehmens William („Bill") F. Austen, 66 Jahre, zum Interims-Präsidenten und -CEO des Unternehmens ernannt. Herr Austen folgt auf Sean Kerins, der zum Stichtag als Verwaltungsrat, Präsident und CEO aus dem Unternehmen ausgeschieden ist."

— Arrow Electronics, Inc., SEC-Pflichtmeldung 8-K vom 17. September 2025, Item 5.02

Die Details der Trennungsvereinbarung passen nicht recht zu einem lange geplanten Stabwechsel: Kerins erhielt keine Abfindung, seine nicht unverfallbaren Aktienpakete verfielen — dafür bekam er einen Beratervertrag über 61.000 US-Dollar im Monat für die Übergangszeit, und Arrow bestätigte im selben 8-K vorsorglich den Quartalsausblick, damit niemand den Abgang als Gewinnwarnung liest. Interims-Chef Austen sitzt seit 2020 im Verwaltungsrat, war zuvor aber CEO eines Verpackungsherstellers (Bemis) — kein Distributions-Mann. Zwei Wochen vor dem CEO-Wechsel hatte auch der Chefbuchhalter gewechselt. Und der Geschäftsbericht für 2025 macht aus der Personalie ein eigenes Risiko: „The company is currently conducting a search for a permanent President and CEO" — Führungswechsel könnten „Unsicherheit schaffen, Ressourcen und Aufmerksamkeit des Managements binden oder die öffentliche Wahrnehmung beeinträchtigen" (Item 1A „Risk Factors", übersetzt von uns). Bis zum Scanner-Lauf vom 17. Juli 2026 war kein dauerhafter CEO gemeldet — der Konzern, dessen Aktie gerade ihr Allzeithoch anläuft, sucht seit zehn Monaten einen Chef. Das muss der Rally nicht schaden; Interimslösungen mit erfahrenen Verwaltungsräten funktionieren oft geräuschlos. Aber wer heute einsteigt, kauft die strategischen Weichenstellungen — etwa das ECS-Vertragsbuch aus Wahrheit Nr. 3 — von einem Management, dessen dauerhafte Besetzung offen ist.

Bewertung: 12,2 Milliarden Börsenwert für 30,9 Milliarden Umsatz — billig ist hier eine Eigenschaft, kein Fehler

Mitte Juli 2026 kostete die Arrow-Aktie rund 229 US-Dollar, macht etwa 12,2 Milliarden US-Dollar Börsenwert (Datenstand 17. Juli 2026). Gemessen am Gewinn ist das moderat: ein nachlaufendes Kurs-Gewinn-Verhältnis um 15, ein Kurs-Buchwert-Verhältnis um 1,6 — und gemessen am Umsatz geradezu winzig: ein Kurs-Umsatz-Verhältnis von 0,36. Aber Vorsicht mit dem Reflex „billig": Ein Umsatz-Dollar, von dem 1,9 Cent hängen bleiben, muss billig bewertet sein — das KUV eines Großhändlers mit dem einer Softwarefirma zu vergleichen, ist wie Kilometerstände von Fahrrad und Flugzeug. Die ehrlichere Frage lautet: Was unterstellt der Kurs? Die Analysten-Schätzungen (6 Schätzer, Datenstand 17. Juli 2026) sehen für 2026 rund 19,90 US-Dollar Gewinn je Aktie — fast eine Verdopplung gegenüber 2025, was den Schwung des ersten Quartals fortschreibt; daraus ergäbe sich ein vorausschauendes Kurs-Gewinn-Verhältnis um 11 bis 12. Geht die KI-getriebene Erholung so weiter, ist die Aktie auch nach der Kursverdopplung nicht teuer. Kehrt der Zyklus — siehe 2023/2024 — ist der „billige" Einstieg schnell ein Einstieg vor der Gewinnhalbierung. Dazu gehört die Bilanz: 3,1 Milliarden US-Dollar Schulden gegen nur 306 Millionen Kasse, ein Zinsaufwand von 215 Millionen im Jahr 2025 (rund ein Viertel des operativen Gewinns) und ein Forderungsbestand, der binnen eines Jahres von 13,0 auf 19,7 Milliarden anschwoll — großteils ein Durchlaufposten der Lieferketten-Dienste, wie der Geschäftsbericht erläutert, aber mit realer Folge: Der operative Cashflow 2025 betrug nur 64 Millionen US-Dollar, nach 1,13 Milliarden im Jahr davor, weil Wachstum im Distributionsgeschäft erst einmal Lager und Forderungen füllt. Immerhin: Arrow kauft weiter eigene Aktien zurück (149,9 Millionen im Jahr 2025; Restrahmen 147,9 Millionen zum 4. April 2026), und die Aktienzahl sinkt seit Jahren. Der nächste Prüfstein steht schon im Kalender: der Quartalsbericht Ende Juli 2026 — das erste Quartal, in dem der Versandtage-Effekt wieder verschwindet.

Chancen und Risiken auf einen Blick

Was für Arrow spricht:

- Belegte KI-Nachfrage statt KI-Etikett: Der Quartalsbericht führt das Wachstum beider Segmente ausdrücklich auf den Ausbau der KI-Infrastruktur zurück; in unserer KI-Einstufung läuft Arrow als „Verkauft KI" (10-Q zum 4. April 2026).

- Die Erholung hat Breite: Umsatz 2025 plus 10,5 Prozent auf 30,9 Milliarden US-Dollar, ECS plus 17,8 Prozent; Q1 2026 plus 39 Prozent mit beiden Segmenten im Gleichschritt und operativer Marge von 3,8 nach 2,3 Prozent.

- Seltene Scanner-Konfluenz aus Trend und Substanz: 27 Treffer im Momentum-Lauf vom 17. Juli 2026 — Stage 2, RS 91, Minervini-Template — bei Fundamental-Note B, Piotroski 7 von 9, Altman-Z um 5,5 und KGV um 15.

- Maßvolle Bewertung mit Sicherheitsabstand nach unten: KUV um 0,36, KBV um 1,6; Analysten sehen für 2026 rund 19,90 US-Dollar Gewinn je Aktie (vorausschauendes KGV um 11 bis 12; Datenstand 17. Juli 2026).

- Aktionärsfreundliche Routine: laufende Rückkäufe (149,9 Millionen US-Dollar 2025, Restrahmen 147,9 Millionen zum 4. April 2026) bei seit Jahren sinkender Aktienzahl.

Was dagegen spricht:

- Das Schaufenster-Quartal ist kleiner als es aussieht: 65 statt 61 Versandtage, währungsbereinigt 33,7 statt 39,0 Prozent Wachstum, Vergleichsbasis am Zyklustief mit nur 80 Millionen Nettogewinn (10-Q zum 4. April 2026).

- Cent-Margen ohne Preissetzungsmacht: 11,2 Prozent Rohmarge und 1,9 Prozent Nettomarge im Jahr 2025, Rohmarge rückläufig wegen Asien-Mix — die KI-Welle fließt durch, sie bleibt nicht hängen.

- Vertragsbuch statt Flexibilität: nicht kündbare ECS-Abnahmeverpflichtungen bis 2032 mit bereits gebuchtem Verlust und angekündigten möglichen Folgeverlusten; Einkaufsverpflichtungen von insgesamt 21,3 Milliarden US-Dollar (10-Q/10-K).

- Führungsvakuum in der Rally: Interims-CEO seit dem 16. September 2025, Vorgänger taggleich ausgeschieden, CEO-Suche laut Geschäftsbericht ein eigenes Risiko — bis 17. Juli 2026 kein Nachfolger gemeldet.

- Zyklus- und Zinslast: minus 25 Prozent Umsatz von 2022 bis 2024 als jüngste Erinnerung; 3,1 Milliarden US-Dollar Schulden gegen 306 Millionen Kasse, 215 Millionen Zinsaufwand und nur 64 Millionen operativer Cashflow im Jahr 2025.

Ein menschliches Fazit

Zurück zur Stellvertreter-Falle vom Anfang. Ihr Kern ist nicht, dass Stellvertreter-Aktien schlechte Investments wären — ihr Kern ist ein Etikettenschwindel im Kopf: Man kauft den günstigen Wagen und redet sich ein, man habe die Lokomotive gekauft. Arrow ist ein realer, kompetent geführter, moderat bewerteter Profiteur des KI-Ausbaus — aber eben als Mautstation, nicht als Autobahnbetreiber: 1,9 Cent Nettogewinn pro Umsatz-Dollar, ein Rekordquartal mit vier geschenkten Versandtagen, ein IT-Geschäft, das sich bis 2032 an Abnahmemengen bindet, und ein Chefsessel, der seit September nur auf Zeit besetzt ist. Wer die Aktie nach 91 Prozent Halbjahres-Rally kauft, kauft nicht „KI zum Discountpreis" — er kauft einen Zykliker nahe Allzeithoch in der Hoffnung, dass der Zyklus diesmal länger trägt. Kann er: Die Analysten-Schätzungen, der Auftragsmix und die eigene KI-Passage des Konzerns sprechen dafür, dass die Welle noch rollt. Aber die Jahre 2023 und 2024 stehen im selben Zahlenwerk als Erinnerung, wie schnell aus plus 39 wieder minus 7 wird — und dann trägt keine der drei Karten: nicht der Kalender, nicht der Basiseffekt, nicht das Momentum. Prüf also nicht, ob Arrow vom KI-Boom profitiert (das tut es, belegt), sondern ob du einen Zykliker mit Cent-Margen am Hoch halten willst, wenn die Welle bricht. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Arrow Electronics, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 11. Februar 2026)

- Arrow Electronics, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 11. Februar 2025)

- Arrow Electronics, Inc. — SEC-Quartalsbericht 10-Q zum 4. April 2026 (eingereicht 7. Mai 2026)

- Arrow Electronics, Inc. — SEC-Quartalsbericht 10-Q zum 27. September 2025 (eingereicht 30. Oktober 2025)

- Arrow Electronics, Inc. — SEC-Pflichtmeldung 8-K vom 17. September 2025 (CEO-Wechsel, Trennungsvereinbarung, Bestätigung des Q3-Ausblicks)

- Arrow Electronics, Inc. — SEC-Pflichtmeldung 8-K vom 29. August 2025 (Wechsel des Chefbuchhalters)

- Vollständige SEC-Einreichungshistorie von Arrow Electronics, Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung, Analysten-Schätzungen; Datenstand 17. Juli 2026), abgeglichen mit den SEC-Berichten; Jahresumsätze 2019–2025 zusätzlich gegen die SEC-XBRL-Daten (data.sec.gov) geprüft.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner, Momentum-Lauf vom 17. Juli 2026.

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Arrow-Aktien.

Unser Fazit auf einen Blick

- Momentum & Scanner-Konfluenz positiv

- 27 Treffer im Momentum-Lauf vom 17. Juli 2026 — Stage-2-Aufwärtstrend nach Stan Weinstein, relative Stärke 91, Minervini-Trend-Template, rund 4 Prozent unter Allzeithoch, plus 91 Prozent in sechs Monaten — bei Fundamental-Note B, Piotroski 7 von 9 und Altman-Z um 5,5: Trend und Bilanzrichtung zeigen in dieselbe Richtung.

- KI-Nachfrage & Marktposition positiv

- Die KI-Nachfrage ist SEC-belegt und trägt beide Segmente („widespread rapid expansion of AI infrastructure", 10-Q zum 4. April 2026); als einer der größten Technologie-Distributoren der Welt mit über 140 Standorten ist Arrow ein realer Profiteur des Infrastruktur-Ausbaus — in unserer KI-Einstufung „Verkauft KI".

- Margen & Durchleiter-Ökonomie negativ

- 1,9 Prozent Nettomarge 2025, Rohmarge rückläufig auf 11,2 Prozent (Asien-Mix), keine eigene Preissetzungsmacht zwischen Chipherstellern und Großkunden; das 39-Prozent-Quartal enthielt 65 statt 61 Versandtage, währungsbereinigt 33,7 Prozent, gegen eine Vergleichsbasis am Zyklustief (10-Q zum 4. April 2026).

- Führung & Vertragsrisiken negativ

- Interims-CEO seit 16. September 2025 (Vorgänger taggleich ausgeschieden, 8-K vom 17.09.2025), CEO-Suche im 10-K als eigenes Risiko geführt, bis 17. Juli 2026 kein Nachfolger gemeldet; parallel bindet sich das ECS-Geschäft mit nicht kündbaren Abnahmen bis 2032 — erster Verlust gebucht, weitere laut Bericht möglich.

- Bewertung & Bilanz neutral

- KGV um 15 nachlaufend, um 11 bis 12 auf Basis der 2026er-Schätzungen, KUV 0,36 — moderat, aber bei Cent-Margen systemgerecht; dagegen 3,1 Milliarden US-Dollar Schulden gegen 306 Millionen Kasse, 215 Millionen Zinsaufwand und nur 64 Millionen operativer Cashflow 2025 (Lager- und Forderungsaufbau; 10-K 2025).

Arrow liefert die seltene Kombination aus Lehrbuch-Momentum und moderater Bewertung: Stage-2-Trend nahe Allzeithoch, SEC-belegte KI-Nachfrage in beiden Segmenten, KGV um 15. Aber gekauft wird ein Durchleiter mit 1,9 Cent Nettogewinn pro Umsatz-Dollar, dessen Schaufenster-Quartal vier zusätzliche Versandtage und einen Basiseffekt enthielt, dessen IT-Geschäft sich bis 2032 an nicht kündbare Abnahmen bindet — und dessen Chefsessel seit September 2025 nur interimistisch besetzt ist. Die Rally hat Substanz, aber sie hat auch Kleingedrucktes. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam ARW über den Momentum-/Stage-2-Lauf des hauseigenen Aktien-Scanners vom 17. Juli 2026 (27 Treffer) — kein Reddit-Aufhänger: Die Aktie ist ein Momentum-Fall, kein Meme.

- Scanner-Kennzahlen (KGV, KUV, Piotroski, Altman-Z, Fundamental-Note, relative Stärke) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; der Versandtage-Effekt des ersten Quartals 2026 steckt darin, seine Normalisierung ab dem zweiten Quartal naturgemäß nicht. Nächster Quartalsbericht: Ende Juli 2026.

- Kurs- und Bewertungsangaben datiert auf den 17. Juli 2026 (rund 229 US-Dollar, rund 12,2 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Für ARW existiert eine firmenindividuelle KI-Akte („Verkauft KI", Stand 07.07.2026) auf der Aktienseite.

Häufige Fragen

Arrow Electronics (NYSE: ARW) aus Centennial, Colorado, ist einer der größten Technologie-Distributoren der Welt: Das Segment Global Components verteilt Elektronik-Bauelemente (Halbleiter, Steckverbinder, passive Bauteile) an Gerätehersteller, das Segment Global ECS Unternehmens-IT (Server, Software, Cloud) an Systemhäuser. 2025 entfielen rund 70 Prozent der 30,9 Milliarden US-Dollar Umsatz auf Components und 30 Prozent auf ECS; der Konzern beschäftigt rund 22.230 Menschen in über 85 Ländern.

Der Quartalsbericht (10-Q) zum 4. April 2026 nennt als Treiber die gestiegene Nachfrage im Zusammenhang mit dem Ausbau der KI-Infrastruktur, die beide Segmente anschob. Drei Effekte gehören aber zur ganzen Wahrheit: Das Quartal enthielt 65 statt 61 Versandtage, währungsbereinigt betrug das Wachstum 33,7 Prozent, und das Vorjahresquartal war mit 6,8 Milliarden US-Dollar Umsatz und 80 Millionen Nettogewinn das Zyklustief.

In unserer firmenindividuellen, SEC-belegten KI-Einstufung führen wir Arrow als „Verkauft KI": Der Quartalsbericht zum 4. April 2026 führt das Umsatzwachstum beider Segmente ausdrücklich auf KI-Nachfrage zurück, und die hauseigene Plattform ArrowSphere enthält eine KI-gestützte Vertriebskomponente. Arrow verdient am KI-Ausbau aber als Händler mit, nicht als Hersteller — 2025 blieben von jedem Umsatz-Dollar 1,9 Cent Nettogewinn.

Weil Distribution ein Volumengeschäft ist: Arrow kauft Technik von Herstellern und verkauft sie mit schmalem Aufschlag weiter. 2025 betrug die Rohmarge 11,2 Prozent (nach 11,8 Prozent 2024, gedrückt vom wachsenden Asien-Anteil), die operative Marge 2,7 Prozent und die Nettomarge 1,9 Prozent. Solche Margen sind branchentypisch — sie bedeuten aber, dass schon kleine Verschiebungen bei Preisen, Mix oder Zinsen den Gewinn spürbar bewegen.

Seit dem 16. September 2025 führt William F. Austen (67), langjähriges Verwaltungsratsmitglied und früherer CEO des Verpackungsherstellers Bemis, den Konzern als Interims-Präsident und -CEO. Vorgänger Sean Kerins schied laut Pflichtmeldung (8-K) taggleich aus allen Ämtern aus — ohne Abfindung, mit Beratervertrag. Der Geschäftsbericht für 2025 führt die laufende Suche nach einem dauerhaften CEO als eigenes Risiko; bis zum 17. Juli 2026 war kein Nachfolger gemeldet.

Im IT-Segment Global ECS ist Arrow mehrjährige, nicht kündbare Abnahmeverpflichtungen bis 2032 eingegangen und wurde dafür Exklusivpartner für bestimmte Produkte. Im ersten Quartal 2026 buchte der Konzern auf einen dieser Verträge bereits einen Verlust und warnt vor möglichen weiteren Verlusten in den kommenden Quartalen. Insgesamt weist der Geschäftsbericht für 2025 Einkaufsverpflichtungen von 21,3 Milliarden US-Dollar aus, davon 11,4 Milliarden binnen zwölf Monaten fällig.

Optisch ja: Kurs-Gewinn-Verhältnis um 15 (nachlaufend), Kurs-Umsatz-Verhältnis um 0,36, Kurs-Buchwert um 1,6 bei rund 12,2 Milliarden US-Dollar Börsenwert (Datenstand 17. Juli 2026). Ein niedriges KUV ist bei Cent-Margen aber normal, kein Schnäppchen-Signal. Entscheidend ist der Zyklus: Die Analysten-Schätzungen sehen für 2026 rund 19,90 US-Dollar Gewinn je Aktie (vorausschauendes KGV um 11 bis 12) — kippt der Zyklus wie 2023/2024, relativiert sich die günstige Optik schnell.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.