Applied-Materials-Aktie: Bestnoten in allen fünf Buffett-Kriterien — doch der 45-Prozent-Gewinnsprung kommt nicht aus den Fabriken

Applied Materials baut die Maschinen, ohne die kein Chip der Welt entsteht — und besteht in unserem hauseigenen Buffett-Kriterien-Scanner alle fünf Prüfungen: Rang 8 der US-Auswahl (Stand 18. Juli 2026). Wir haben die Geschäftsberichte (10-K) und die Quartalsberichte (10-Q) bis zum 26. April 2026 gelesen: eine Weltklasse-Bilanz mit 40 Prozent Eigenkapitalrendite — aber auch ein Halbjahresgewinn, der um 45 Prozent sprang, während das operative Ergebnis praktisch stillstand, eine 253-Millionen-Dollar-Strafe für China-Lieferungen und eine Bewertung um das 59-Fache des Gewinns. Keine Anlageberatung — nur die Bitte, ein Sieb nicht mit einem Segen zu verwechseln.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die besonders gut getarnt ist, weil sie sich wie Sorgfalt anfühlt: die Bürgen-Falle. Sie funktioniert so: Ein großer Name scheint für eine Aktie zu bürgen — „erfüllt die Buffett-Kriterien", „Graham hätte gekauft", „ein Munger-Wert" —, und ab diesem Moment prüft dein Kopf nicht mehr die Firma, sondern vertraut dem Bürgen. Das Tückische: Der Bürge weiß von nichts. Ein Kriterien-Katalog aus einem Buch ist ein Sieb, kein Segen. Applied Materials, Inc. (Nasdaq: AMAT) ist dafür der perfekte Testfall: In unserem hauseigenen Buffett-Kriterien-Scanner besteht die Aktie alle fünf Prüfungen und steht auf Rang 8 der US-Auswahl (Stand 18. Juli 2026). Deshalb machen wir einen Deal: Bevor du dem berühmtesten Namen der Börsengeschichte die Prüfung überlässt, lesen wir gemeinsam, was der Konzern selbst unter Strafandrohung bei der US-Börsenaufsicht SEC hinterlegt hat — die Geschäftsberichte (10-K) für die Geschäftsjahre 2025 und 2024 und die Quartalsberichte (10-Q) bis zum 26. April 2026. Dort steht beides: eine der besten Bilanzen, die wir in dieser Serie je gesehen haben. Und ein Gewinnsprung von 45 Prozent, von dem beim genauen Hinsehen nur 0,2 Prozentpunkte aus dem operativen Geschäft kommen. Am Ende entscheidest du selbst, wem du hier vertraust.

Was Applied Materials eigentlich macht — der Werkzeugmacher hinter jedem Chip

Applied Materials, 1967 gegründet und in Santa Clara (Kalifornien) zu Hause, ist mit rund 36.500 Beschäftigten (Stand 26. Oktober 2025) der weltgrößte Hersteller von Maschinen für die Halbleiterfertigung. Der Konzern nennt sein Feld „Materials Engineering": Anlagen, die auf Siliziumscheiben hauchdünne Materialschichten abscheiden, abtragen, dotieren und vermessen — die Arbeitsschritte, aus denen ein Chip überhaupt erst entsteht. Der eigene Anspruch im Geschäftsbericht ist unbescheiden und trotzdem ziemlich zutreffend: führend bei den Lösungen, mit denen „praktisch jeder Halbleiter der Welt" produziert wird. Wichtig für die Einordnung: Applied Materials verkauft keine Chips und keine Künstliche Intelligenz — es verkauft die Fabrikausrüstung an jene, die beides bauen: Auftragsfertiger (Foundries), Logik- und Speicherchip-Hersteller. In unserer firmenindividuellen KI-Einstufung führen wir den Konzern deshalb als „Nutzt KI": Die eigenen Berichte beschreiben KI als Nachfragetreiber und als Werkzeug in Produkten und Abläufen, nicht als Umsatzquelle. Berichtet wird in zwei Segmenten plus Rest: Semiconductor Systems (die Neuanlagen, 20,798 Milliarden US-Dollar Umsatz im Geschäftsjahr 2025, 73 Prozent), Applied Global Services (Service, Ersatzteile, Upgrades für die installierte Flotte, 6,385 Milliarden, 23 Prozent) und „Corporate and Other" (vor allem Display-Anlagen, 1,185 Milliarden). Eine Eigenheit noch, die beim Zahlenlesen hilft: Das Geschäftsjahr endet am letzten Sonntag im Oktober — „Geschäftsjahr 2025" endete also am 26. Oktober 2025, und das laufende „Geschäftsjahr 2026" ist zur Jahresmitte 2026 bereits zur Hälfte vorbei.

Wie eng dieser Werkzeugmacher mit dem KI-Ausbau verdrahtet ist, haben wir in dieser Serie schon von zwei Seiten beleuchtet: beim direkten Wettbewerber Lam Research, der im selben Scanner weiter oben steht, und beim Speicherchip-Hersteller Micron, der auf der Kundenseite solcher Anlagen sitzt. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Das Qualitätszeugnis ist echt — Marge, Bilanz und Cashflow sind Weltklasse. Aber der jüngste Gewinnschub kommt großteils aus einem Aktiendepot und einem Steuereffekt, ein Drittel des Umsatzes hängt an zwei Kunden, und die Bewertung hat sich vom Maschinenbau gelöst.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Applied Materials hat zum Datenstand 18. Juli 2026 zwei Treffer, und der erste ist der Anlass dieser Analyse: Rang 8 im Buffett-Kriterien-Scanner (US-Auswahl, 25 US-Treffer von 104 gesamt). Zum Selbst-Nachmachen: Scanner öffnen, Länderfilter auf „US" stellen — Applied Materials steht im oberen Drittel der Liste. Der Scanner prüft die fünf screenbaren Kriterien aus Mary Buffetts „Buffettology", und es lohnt sich, sie einzeln zu übersetzen, weil AMAT jede einzelne mit Reserve besteht: eine Eigenkapitalrendite von rund 40 Prozent (gefordert: mindestens 15 — von 100 Euro Eigenkapital werden hier 40 Euro Jahresgewinn), ein Verschuldungsgrad von 0,32 (erlaubt: bis 0,5 — auf jeden Euro Eigenkapital kommen nur 32 Cent Finanzschulden), eine EBIT-Marge um 32 Prozent (gefordert: 10 — von jedem Umsatz-Dollar bleiben 32 Cent operativer Gewinn), in allen sechs erfassten Quartalen positive und vom ältesten zum jüngsten steigende Gewinne je Aktie (1,45 bis 3,51 US-Dollar) sowie ein klar positiver freier Cashflow. Der zweite Treffer liefert Konfluenz: der Altman-Z-Bilanz-Festung-Scanner mit einem Z-Score um 13,6 — eine Insolvenz-Frühwarnung, deren Gefahrenzone unter 1,8 beginnt; 13,6 ist so weit davon entfernt, wie es in der Industrie praktisch nur ohne Nettoschulden geht. Dazu ein Piotroski-F-Score von 7 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz — 7 ist gut, kerngesund beginnt bei 8). Aber merke dir den Grundsatz, er ist der rote Faden dieses Textes: Ein Kriterien-Sieb prüft die Firma von gestern und heute — nicht den Preis von heute und nicht die Herkunft des Gewinns von morgen. Genau dafür lesen wir jetzt die Berichte.

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was wirklich beeindruckt — und das ist hier eine Menge. Applied Materials wächst nicht spektakulär, aber mit einer Gleichmäßigkeit, die in der zyklischen Halbleiter-Ausrüstungsbranche ihresgleichen sucht: Umsatz 26,517 Milliarden US-Dollar (Geschäftsjahr 2023), 27,176 Milliarden (2024), 28,368 Milliarden (2025, plus 4 Prozent) — der dritte Rekord in Folge. Die Bruttomarge kletterte dabei von 46,7 über 47,5 auf 48,7 Prozent, der operative Gewinn auf 8,289 Milliarden US-Dollar (Marge: 29,2 Prozent). Der operative Cashflow lag im Geschäftsjahr 2025 bei 7,958 Milliarden, nach Investitionen von 2,3 Milliarden blieben rund 5,7 Milliarden freier Cashflow. Und das laufende Geschäftsjahr legt nach: Im zweiten Quartal (bis 26. April 2026) stieg der Umsatz um 11 Prozent auf 7,910 Milliarden US-Dollar, die Bruttomarge des Kernsegments erreichte 54,7 Prozent, und der Auftrags- und Servicebestand (Backlog) stand schon zum Geschäftsjahresende 2025 bei 15,0 Milliarden. Ein zweiter, oft übersehener Stabilitätsanker: Das Servicegeschäft Applied Global Services — Wartung, Ersatzteile und Laufzeitverträge für die weltweit installierte Anlagenflotte — steuert fast die Hälfte dieses Backlogs bei und wuchs im zweiten Quartal um 17 Prozent; wie ein Fahrstuhlhersteller verdient der Konzern am Wartungsvertrag weiter, wenn gerade niemand neue Fahrstühle bestellt. So weit das Zeugnis, das der Buffett-Scanner sieht. Jetzt das, was er nicht sieht:

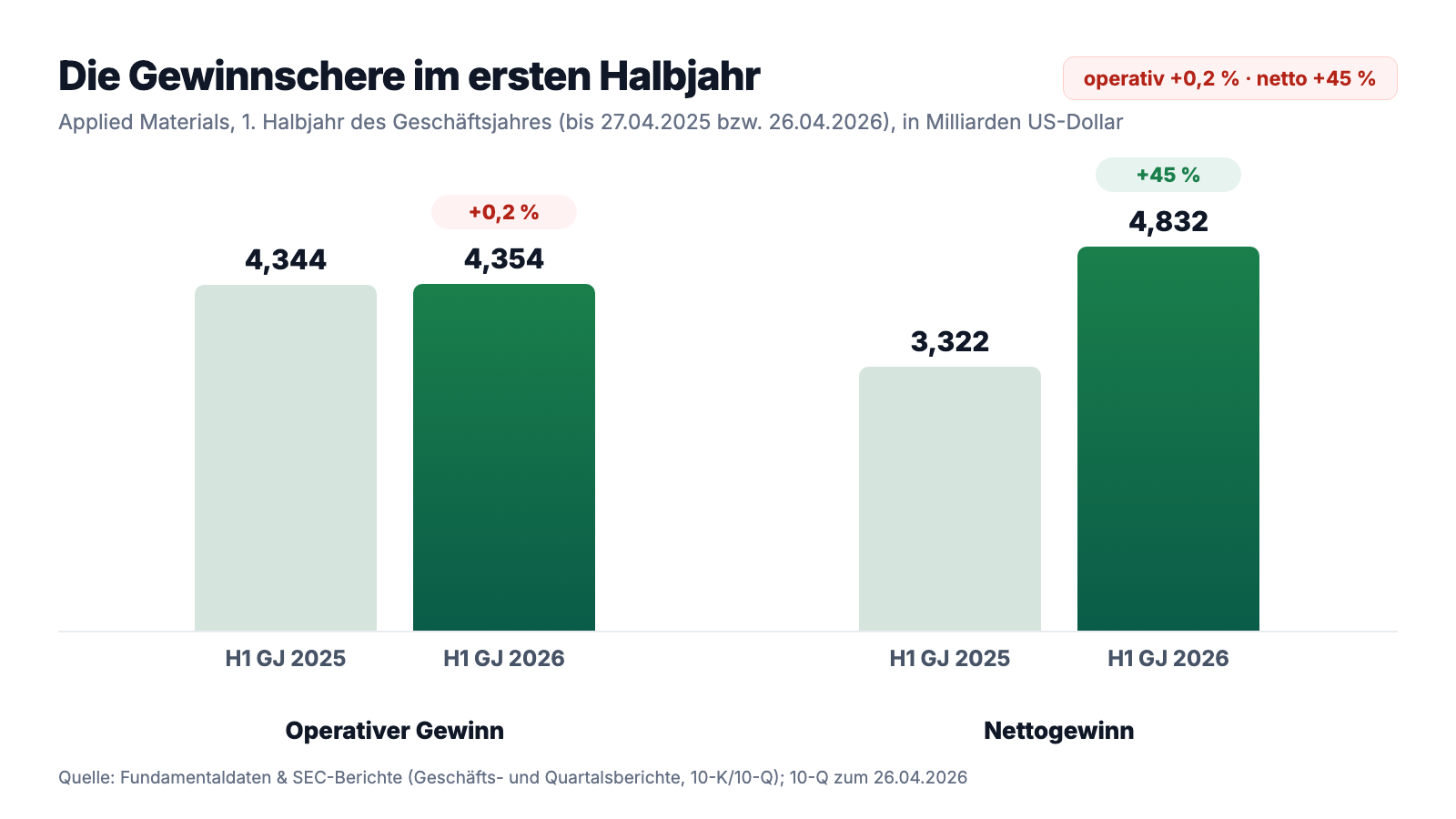

Im ersten Halbjahr des Geschäftsjahres 2026 (bis 26. April 2026) meldete Applied Materials 4,832 Milliarden US-Dollar Nettogewinn — plus 45 Prozent gegenüber dem Vorjahreszeitraum. Der operative Gewinn im selben Zeitraum: 4,354 nach 4,344 Milliarden — plus 0,2 Prozent. Eine Schere von 45 zu 0,2 entsteht nicht in der Fabrik. Wo sie entsteht, steht im nächsten Kapitel — und es ist der wichtigste Befund dieser Analyse. Merke dir das Bild: Das Sieb misst, dass der Gewinn steigt. Es fragt nicht, woraus er besteht.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Gewinnsprung kommt aus dem Depot und vom Finanzamt — nicht aus dem operativen Geschäft

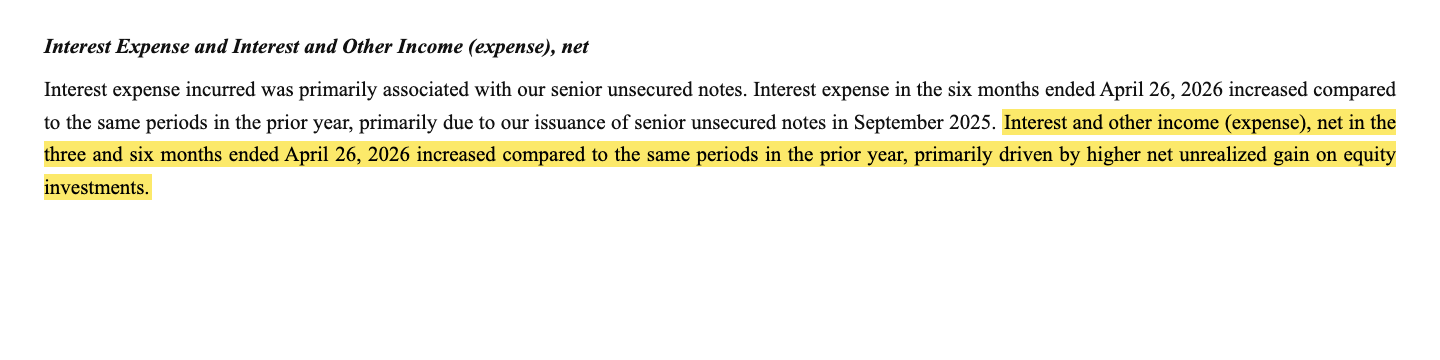

Der Quartalsbericht benennt den Treiber des Gewinnsprungs selbst, in einem einzigen nüchternen Satz:

„Interest and other income (expense), net in the three and six months ended April 26, 2026 increased compared to the same periods in the prior year, primarily driven by higher net unrealized gain on equity investments."

Übersetzung: „Die Position Zins- und übrige Erträge (netto) stieg im Drei- und Sechsmonatszeitraum zum 26. April 2026 gegenüber den Vorjahreszeiträumen — vor allem getrieben von höheren unrealisierten Nettogewinnen auf Beteiligungspapiere."

— Applied Materials, Inc., SEC-Quartalsbericht 10-Q zum 26. April 2026, Item 2 „Management's Discussion and Analysis"

Die Zahlen dahinter: Die Position „Interest and other income" explodierte im Halbjahr von 229 Millionen auf 1,337 Milliarden US-Dollar — darunter allein 1,157 Milliarden unrealisierte Kursgewinne auf börsennotierte Aktien, die der Konzern im Depot hält (Einstandswert 965 Millionen, Marktwert zum Stichtag 2,248 Milliarden; welche Titel das sind, verrät der Bericht nicht). „Unrealisiert" heißt: kein Verkauf, kein Geldeingang — die US-Bilanzregeln verlangen, dass Kursschwankungen solcher Positionen direkt durch die Gewinn-und-Verlust-Rechnung laufen. Dazu kommt der zweite Hebel: Der Steuersatz fiel von 25,2 auf 13,0 Prozent — das Vorjahr war durch einen Sondereffekt verzerrt, im ersten Quartal des Geschäftsjahres 2025 lag der Satz wegen der Neubewertung von Steuerpositionen im Zuge neuer Steueranreiz-Vereinbarungen in Singapur bei außergewöhnlichen 44,1 Prozent. Rechnet man beides heraus, bleibt vom 45-Prozent-Sprung fast nichts übrig: operativ plus 0,2 Prozent — solide, aber eben kein Ausbruch. Nichts davon ist verboten oder versteckt; es steht alles im Bericht. Aber ein Aktiendepot arbeitet in beide Richtungen: Dieselbe Buchungslogik, die jetzt 1,2 Milliarden in den Gewinn spülte, zieht sie bei der nächsten Korrektur wieder heraus. Wachstum, das die Börse dir leiht, kann die Börse jederzeit zurückfordern.

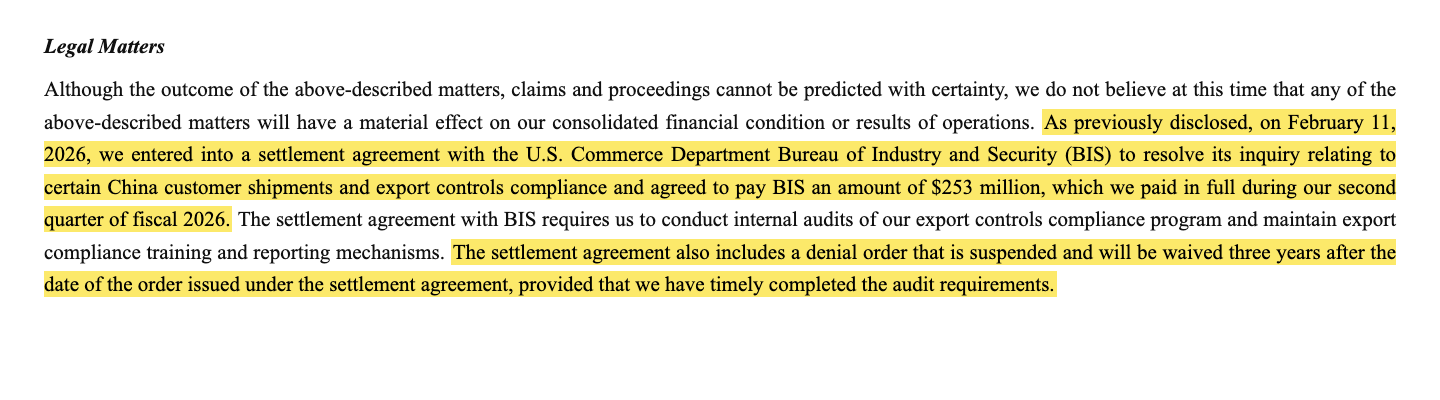

Unbequeme Wahrheit Nr. 2: 253 Millionen Strafe für China-Lieferungen — und eine nur ausgesetzte Exportsperre

Die zweite Fußnote, die kein Scanner der Welt sieht, steht unter „Legal Matters" im Quartalsbericht:

„As previously disclosed, on February 11, 2026, we entered into a settlement agreement with the U.S. Commerce Department Bureau of Industry and Security (BIS) to resolve its inquiry relating to certain China customer shipments and export controls compliance and agreed to pay BIS an amount of $253 million, which we paid in full during our second quarter of fiscal 2026."

Übersetzung: „Wie bereits offengelegt, haben wir am 11. Februar 2026 eine Vergleichsvereinbarung mit dem Bureau of Industry and Security (BIS) des US-Handelsministeriums geschlossen, um dessen Untersuchung zu bestimmten Lieferungen an China-Kunden und zur Einhaltung von Exportkontrollen beizulegen, und uns verpflichtet, an das BIS 253 Millionen US-Dollar zu zahlen — was wir im zweiten Quartal unseres Geschäftsjahres 2026 vollständig getan haben."

— Applied Materials, Inc., SEC-Quartalsbericht 10-Q zum 26. April 2026, Note 13 „Guarantees, Commitments and Contingencies" (Legal Matters)

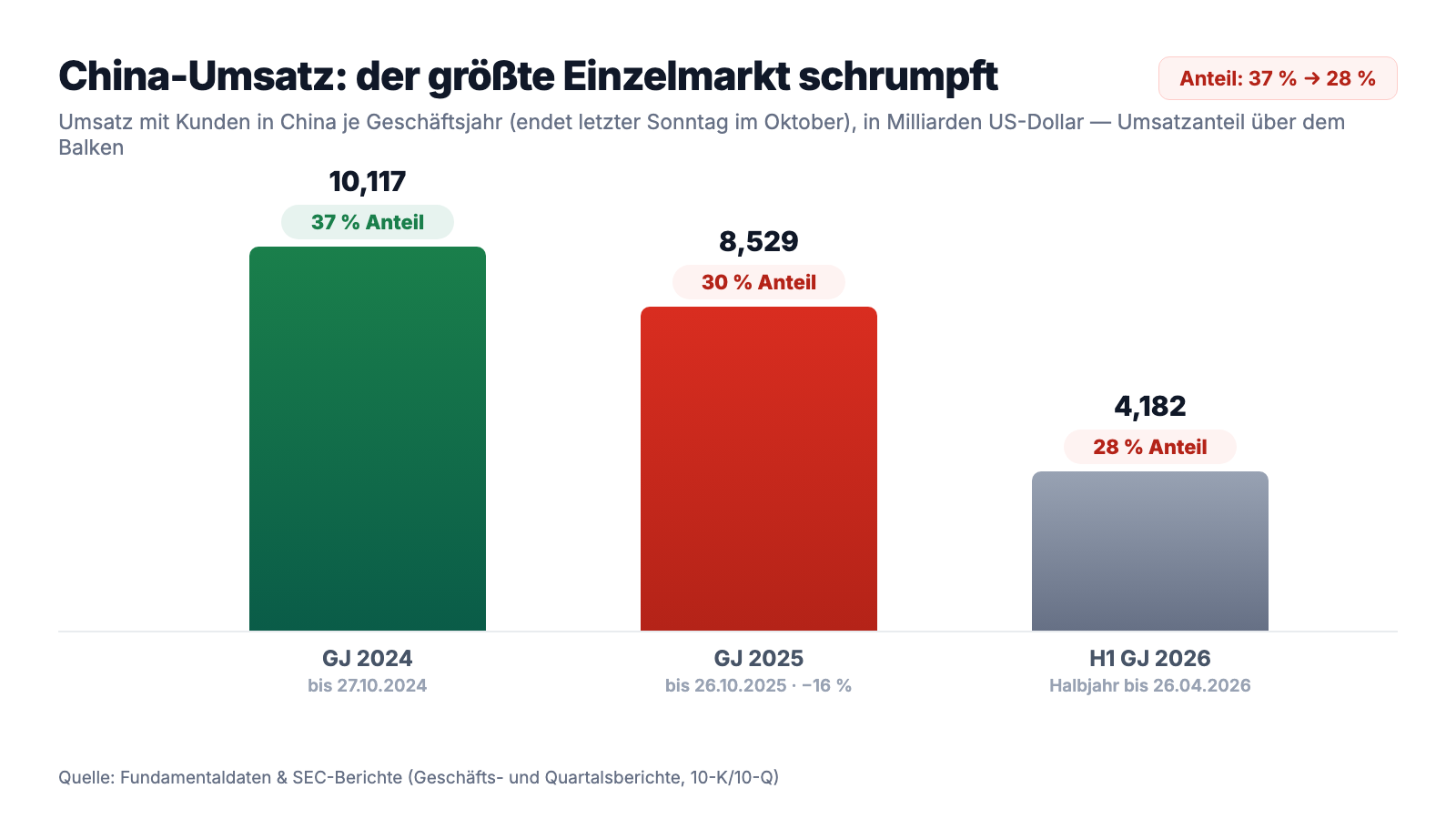

Die 253 Millionen sind verkraftbar — sie entsprechen gut einem Prozent des Jahresumsatzes und drückten die Halbjahres-Marge des Kernsegments um etwa zwei Punkte. Das eigentliche Risiko steht im Satz danach: Das Settlement enthält eine „Denial Order", die lediglich ausgesetzt ist — sie erlischt erst drei Jahre nach Erlass, und nur, wenn Applied Materials die vereinbarten internen Audits seines Exportkontroll-Programms fristgerecht absolviert. Eine Denial Order ist das schärfste Instrument der US-Exportaufsicht: das Verbot, bestimmte Produkte überhaupt noch auszuführen. Übersetzt in ein Alltagsbild: Der Konzern hat nicht nur ein Bußgeld bezahlt — er fährt jetzt drei Jahre mit einem Punktekonto in Flensburg, bei dem der nächste Verstoß den Führerschein kostet. Und der Führerschein ist hier das China-Geschäft: 8,529 Milliarden US-Dollar Umsatz, 30 Prozent vom Konzern im Geschäftsjahr 2025 (Vorjahr: 10,117 Milliarden und 37 Prozent — die Exportkontrollen wirken bereits).

Unbequeme Wahrheit Nr. 3: Zwei Kunden zahlen ein Drittel der Rechnung — und der KI-Boom ist laut eigenem Bericht schwer zu prognostizieren

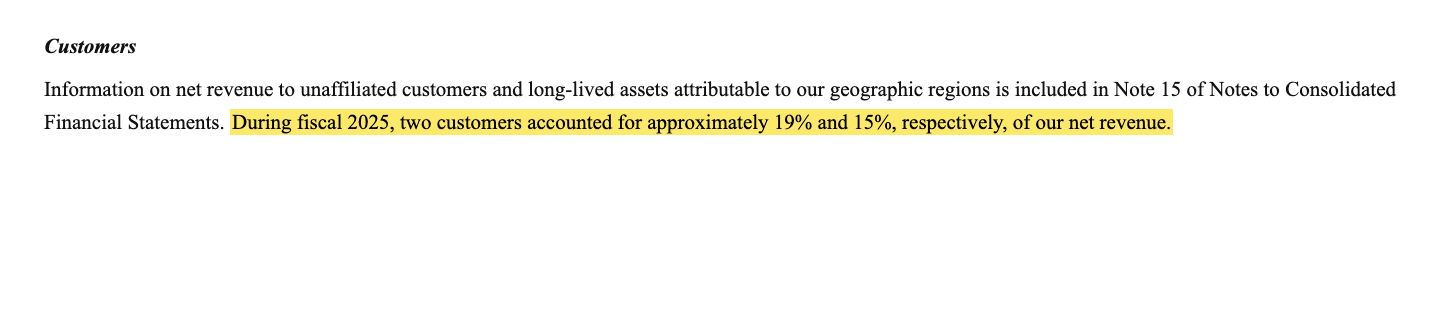

Wer sind die Abnehmer dieser Maschinen? Der Geschäftsbericht nennt keine Namen, aber eine Zahl, die aufhorchen lässt:

„During fiscal 2025, two customers accounted for approximately 19% and 15%, respectively, of our net revenue."

Übersetzung: „Im Geschäftsjahr 2025 entfielen auf zwei Kunden rund 19 beziehungsweise 15 Prozent unseres Nettoumsatzes."

— Applied Materials, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1 „Business" (Customers)

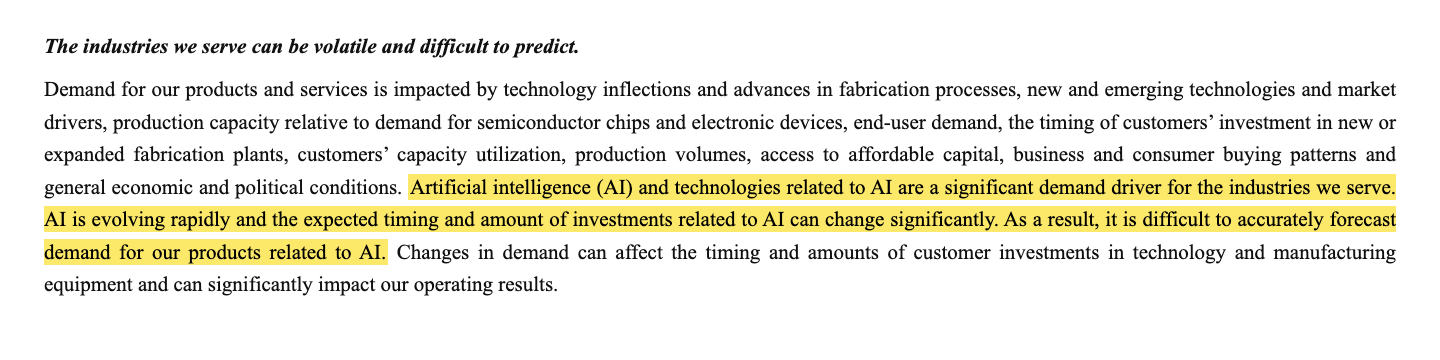

Zusammen 34 Prozent des Umsatzes bei zwei Abnehmern — übersetzt: Wenn dein Bäcker jede dritte Semmel an nur zwei Großkunden verkauft, entscheiden deren Bauprojekte über sein Jahr. Das ist in der Branche strukturell so (es gibt weltweit nur eine Handvoll Konzerne, die Milliarden-Fabriken bauen), und die Namen dahinter kann man erraten — der Bericht nennt sie bewusst nicht. Aber die Konzentration ist zuletzt gestiegen: Im Geschäftsjahr 2024 lagen die zwei größten Kunden noch bei 12 und 11 Prozent. Im selben Geschäftsbericht steht auch, wie belastbar die KI-Nachfrage ist, die diese Kunden gerade antreibt — mit einer Offenheit, die man dem Konzern hoch anrechnen muss:

„Artificial intelligence (AI) and technologies related to AI are a significant demand driver for the industries we serve. AI is evolving rapidly and the expected timing and amount of investments related to AI can change significantly. As a result, it is difficult to accurately forecast demand for our products related to AI."

Übersetzung: „Künstliche Intelligenz (KI) und mit KI verbundene Technologien sind ein bedeutender Nachfragetreiber für die von uns belieferten Branchen. KI entwickelt sich schnell, und der erwartete Zeitpunkt und Umfang KI-bezogener Investitionen können sich erheblich ändern. Deshalb ist die Nachfrage nach unseren KI-bezogenen Produkten schwer präzise zu prognostizieren."

— Applied Materials, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors" (Business and Industry Risks)

Halte diese drei Fakten einmal nebeneinander: schwer prognostizierbare KI-Nachfrage, zwei Kunden mit 34 Prozent Umsatzanteil, ein China-Geschäft von 30 Prozent unter Exportaufsicht mit Bewährungsauflage. Jede dieser Abhängigkeiten ist für sich genommen beherrschbar — zusammen erklären sie, warum ein Konzern mit dieser Bilanzqualität ein Zykliker bleibt. Zur Erinnerung, wie so ein Zyklus von innen aussieht, genügt der Blick eine Ebene tiefer in der Lieferkette: In unserer Benchmark-Analyse taucht Applied Materials selbst als der Großkunde auf, an dem jede siebte Rechnung des Auftragsfertigers hängt. Konzentration zieht sich durch diese Branche wie ein Wasserzeichen — auf jeder Ebene.

Bewertung: Was der Markt für das Qualitätszeugnis verlangt

Jetzt zum Preisschild. Mitte Juli 2026 kostete die Applied-Materials-Aktie rund 670 US-Dollar, der Börsenwert lag um 530 Milliarden US-Dollar (alle Bewertungsangaben: Datenstand 18. Juli 2026) — nach einem Kursanstieg von rund 245 Prozent binnen zwölf Monaten. Daraus ergeben sich: ein Kurs-Gewinn-Verhältnis um 59 (auf den nachlaufenden Zwölf-Monats-Gewinn), ein Kurs-Umsatz-Verhältnis um 18, ein Kurs-Buchwert-Verhältnis um 22 und ein Kurs zu freiem Cashflow um 99. Zur Einordnung: Über weite Strecken des vergangenen Jahrzehnts wurde der Ausrüster mit dem 15- bis 25-Fachen des Gewinns gehandelt; das aktuelle Vielfache bepreist den Maschinenbauer wie ein Software-Wachstumsunternehmen. Und hier lohnt ein Blick darauf, was der Konzern selbst mit seinem Geld macht: Die Aktienrückkäufe wurden im ersten Halbjahr des Geschäftsjahres 2026 auf 737 Millionen US-Dollar gedrosselt (Vorjahreszeitraum: 2.999 Millionen; im zweiten Quartal nur noch 400 nach 1.685 Millionen) — bei einer offenen Ermächtigung von 13,2 Milliarden. Im Geschäftsjahr 2025, zu deutlich niedrigeren Kursen, kaufte derselbe Konzern noch für 4,9 Milliarden zurück. Offiziell begründet wird das nicht; als stilles Bewertungsurteil des Managements kann man es trotzdem lesen. Die Dividende wurde im März 2026 um 15 Prozent auf 0,53 US-Dollar je Quartal erhöht — beim aktuellen Kurs eine Rendite von rund 0,3 Prozent. Die 39 vom Datenanbieter erfassten Analysten stehen im Schnitt auf „Kauf" (Konsens 1,2 auf einer Skala, bei der 1 „starker Kauf" bedeutet) — der Blick der Profis ist also einhellig optimistisch; bei einer Aktie, die sich gerade verdreieinhalbfacht hat, ist Einhelligkeit allerdings eher Chor als Zweitmeinung.

Chancen und Risiken auf einen Blick

Was für Applied Materials spricht:

- Qualität, die alle fünf Buffett-Kriterien mit Reserve besteht: Eigenkapitalrendite rund 40 Prozent, Verschuldungsgrad 0,32, EBIT-Marge rund 32 Prozent, sechs Quartale steigender Gewinne, positiver freier Cashflow (Datenstand 18. Juli 2026) — dazu Altman-Z um 13,6 und Piotroski 7 von 9.

- Drei Umsatzrekorde in Folge (26,5 → 27,2 → 28,4 Milliarden US-Dollar, Geschäftsjahre 2023–2025) mit steigender Bruttomarge (46,7 → 48,7 Prozent); Q2 des Geschäftsjahres 2026 mit plus 11 Prozent Umsatz und 54,7 Prozent Segment-Bruttomarge.

- Der Service-Anker: Applied Global Services (6,4 Milliarden Umsatz im Geschäftsjahr 2025, plus 17 Prozent im jüngsten Quartal) und ein Backlog von 15,0 Milliarden glätten den Anlagenzyklus.

- KI-Ausbau als struktureller Rückenwind: Ohne neue Fabriken keine KI-Chips — und praktisch keine Fabrik entsteht ohne Anlagen von Applied Materials; 3,570 Milliarden F&E-Ausgaben im Geschäftsjahr 2025 verteidigen diese Position.

- Kapitaldisziplin: Nettofinanzverschuldung praktisch null (12,9 Milliarden Kasse und Anlagen zum 26.10.2025), Dividende plus 15 Prozent, Rückkäufe wurden nicht zu Höchstkursen forciert.

Was dagegen spricht:

- Die Gewinnqualität des laufenden Jahres: Vom 45-Prozent-Sprung im ersten Halbjahr stammen nur 0,2 Prozentpunkte aus dem operativen Geschäft — der Rest aus 1,157 Milliarden unrealisierten Depot-Gewinnen und dem von 25,2 auf 13,0 Prozent gefallenen Steuersatz; beides kann sich umkehren.

- Regulatorisches Bewährungsrisiko: 253 Millionen US-Dollar BIS-Settlement (Februar 2026) mit ausgesetzter Denial Order über drei Jahre — bei 30 Prozent China-Umsatz (Geschäftsjahr 2025) ein direkter Hebel auf die Umsatzlinie.

- Klumpenrisiko Kunden: zwei Abnehmer mit 19 und 15 Prozent Umsatzanteil (Geschäftsjahr 2025, Vorjahr: 12 und 11 Prozent) — die Investitionszyklen weniger Konzerne entscheiden über das Jahr.

- Bewertung ohne Sicherheitsnetz: KGV um 59, Kurs-Umsatz um 18, Kurs zu freiem Cashflow um 99 nach plus 245 Prozent in zwölf Monaten (Datenstand 18. Juli 2026) — historisch wurde der Zykliker mit dem 15- bis 25-Fachen des Gewinns bezahlt.

- Die KI-Nachfrage ist laut eigenem 10-K „schwer präzise zu prognostizieren" — ein Investitionsstopp weniger Großkunden träfe Neuanlagen-Umsatz und Bewertung gleichzeitig.

Ein menschliches Fazit

Zurück zur Bürgen-Falle vom Anfang. Ihr Kern ist nicht, dass die Kriterien lügen — sie lügen nicht: Applied Materials hat eine der besten Bilanzen dieser Serie, echte Preissetzungsmacht und ein Servicegeschäft, das den Zyklus abfedert. Ihr Kern ist, dass ein geliehener Name zwei Prüfungen überspringen lässt, die kein Sieb der Welt erledigt: die des Preises und die der Gewinnqualität. Der Scanner-Rang 8 sagt „bestanden: Rendite, Verschuldung, Marge, Gewinnreihe, Cashflow". Er sagt nicht „45 Prozent Gewinnsprung, davon 0,2 aus den Fabriken". Er sagt auch nicht „KGV 59 für einen Konzern auf Bewährung bei der Export-Aufsicht". Beides steht in denselben Dokumenten — nur eben in den Fußnoten, nicht in der Schlagzeile. Die ehrliche Rechnung sieht so aus: Du bekommst den unumgänglichen Werkzeugmacher der Chip-Industrie mit Weltklasse-Kennzahlen und strukturellem KI-Rückenwind — zum Preis eines Wachstumswerts, mit einem Gewinnausweis, der gerade von der Börse selbst aufgepumpt wird, und einem Drittel des Geschäfts in der Hand von zwei Kunden und einer Aufsichtsbehörde. Ob das operative Wachstum die Bewertung einholt, bevor das Depot oder der Zyklus sie einholt — das ist die Wette, und kein Kriterien-Katalog nimmt sie dir ab. Lies statt des Etiketts die nächsten Quartalsberichte (10-Q): die Zeile „Interest and other income" (wie viel Gewinn ist Papier?), den China-Anteil und die Fortschritte bei den BIS-Audits. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Applied Materials, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 26. Oktober 2025; eingereicht 12. Dezember 2025)

- Applied Materials, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (endete 27. Oktober 2024; eingereicht 13. Dezember 2024)

- Applied Materials, Inc. — SEC-Quartalsbericht 10-Q zum 26. April 2026 (eingereicht 21. Mai 2026)

- Applied Materials, Inc. — SEC-Quartalsbericht 10-Q zum 25. Januar 2026 (eingereicht 19. Februar 2026)

- Vollständige SEC-Einreichungshistorie von Applied Materials: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 18. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 18. Juli 2026), darunter der Buffett-Kriterien-Scanner (US-Auswahl, Rang 8).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Applied-Materials-Aktien.

Unser Fazit auf einen Blick

- Marktstellung & Geschäftsmodell positiv

- Weltgrößter Hersteller von Chip-Fertigungsanlagen mit dem Anspruch, an „praktisch jedem Halbleiter der Welt" beteiligt zu sein (10-K GJ 2025); drei Umsatzrekorde in Folge (26,5 → 28,4 Mrd. US-Dollar GJ 2023–2025), Servicegeschäft mit 6,4 Mrd. Umsatz und knapp der Hälfte des 15-Mrd.-Backlogs als Zyklus-Puffer.

- Buffett-Kriterien & Bilanzqualität positiv

- Alle fünf screenbaren Kriterien mit Reserve bestanden (Datenstand 18.07.2026): Eigenkapitalrendite ~40 %, Verschuldungsgrad 0,32, EBIT-Marge ~32 %, sechs Quartale steigender Gewinne, positiver FCF — dazu Altman-Z ~13,6, Piotroski 7/9 und 12,9 Mrd. US-Dollar Kasse und Investments (26.10.2025).

- Gewinnqualität GJ 2026 negativ

- Der 45-Prozent-Sprung des Halbjahresgewinns auf 4,832 Mrd. US-Dollar speist sich primär aus 1,157 Mrd. unrealisierten Depot-Kursgewinnen und dem von 25,2 auf 13,0 Prozent gefallenen Steuersatz; der operative Gewinn stieg nur um 0,2 Prozent (10-Q zum 26.04.2026). Beide Effekte sind umkehrbar.

- China & Regulierung negativ

- 253 Mio. US-Dollar BIS-Settlement (11.02.2026) wegen China-Lieferungen mit ausgesetzter Denial Order und drei Jahren Bewährungsauflagen — bei 30 Prozent China-Umsatzanteil (GJ 2025; GJ 2024: 37 Prozent) ein direkter regulatorischer Hebel auf die Umsatzlinie.

- Kunden-Konzentration neutral

- Zwei Kunden standen im GJ 2025 für 19 und 15 Prozent des Umsatzes (GJ 2024: 12 und 11 Prozent) — branchentypisch bei einer Handvoll Fab-Bauherren weltweit, aber die KI-Nachfrage dahinter ist laut eigenem 10-K „schwer präzise zu prognostizieren".

- Bewertung negativ

- KGV um 59, Kurs-Umsatz um 18, Kurs zu freiem Cashflow um 99 nach rund 245 Prozent Kursanstieg binnen zwölf Monaten (Datenstand 18.07.2026) — historisch wurde der Zykliker mit dem 15- bis 25-Fachen des Gewinns gehandelt; der Konzern selbst drosselte die Rückkäufe im H1 GJ 2026 um rund drei Viertel.

Applied Materials ist der Lehrbuchfall dafür, dass ein Qualitäts-Sieb und ein Kaufsignal zwei verschiedene Dinge sind: Die Firma besteht alle fünf Buffett-Kriterien mit Reserve, verdient Weltklasse-Margen am unumgänglichen Werkzeugkasten der Chip-Industrie und trägt praktisch keine Nettoschulden. Zugleich stammt der jüngste Gewinnsprung fast vollständig aus unrealisierten Depot-Gewinnen und einem Steuereffekt, das China-Geschäft (30 Prozent vom Umsatz) steht nach dem 253-Millionen-Settlement drei Jahre unter Bewährungsaufsicht, und die Bewertung um das 59-Fache des Gewinns bepreist den Maschinenbauer wie ein Software-Unternehmen. Wer hier investiert, kauft nicht das Sieb-Ergebnis, sondern die Fortsetzung des KI-Investitionsbooms zum vollen Preis. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam AMAT als Rang 8 des hauseigenen Buffett-Kriterien-Scanners (US-Auswahl, 25 US-Treffer von 104 gesamt, Stand 18. Juli 2026) — Teil unserer Serie über die Top 20 dieser Auswahl.

- Scanner-Kennzahlen (ROE, Verschuldungsgrad, EBIT-Marge, KGV, KUV, Piotroski, Altman-Z) rechnen mit nachlaufenden Zwölf-Monats-Zahlen zum Datenstand 18. Juli 2026; die Buffett-Kriterien prüfen Qualität und Gewinnrichtung, nicht den Kaufpreis.

- Kurs- und Börsenwert-Angaben (~670 US-Dollar, ~530 Milliarden) aus dem Feed vom 18. Juli 2026, plausibilisiert gegen 794 Millionen ausstehende Aktien laut Quartalsbericht 10-Q zum 26. April 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Applied Materials, Inc. (Nasdaq: AMAT, Santa Clara/Kalifornien, rund 36.500 Beschäftigte zum 26.10.2025) ist der weltgrößte Hersteller von Anlagen für die Chipfertigung. Im Geschäftsjahr 2025 (endete 26.10.2025) setzte der Konzern 28,368 Milliarden US-Dollar um: 20,798 Milliarden mit Neuanlagen (Semiconductor Systems), 6,385 Milliarden mit Service und Ersatzteilen (Applied Global Services), der Rest vor allem mit Display-Anlagen. Kunden sind Chip-Auftragsfertiger sowie Logik- und Speicherchip-Hersteller.

Die fünf screenbaren Kriterien aus „Buffettology" erfüllt sie zum Datenstand 18. Juli 2026 alle: Eigenkapitalrendite rund 40 Prozent (gefordert: mindestens 15), Verschuldungsgrad 0,32 (maximal 0,5), EBIT-Marge rund 32 Prozent (mindestens 10), in sechs erfassten Quartalen durchweg positive und steigende Gewinne je Aktie sowie positiver freier Cashflow — Rang 8 der US-Auswahl unseres Buffett-Kriterien-Scanners. Was kein Scanner prüft: den Kaufpreis (KGV um 59) und die Herkunft des jüngsten Gewinnsprungs.

Vor allem außerhalb der Fabriken: Im ersten Halbjahr des Geschäftsjahres 2026 (bis 26.04.2026) sprang der Nettogewinn um 45 Prozent auf 4,832 Milliarden US-Dollar, während der operative Gewinn nur um 0,2 Prozent auf 4,354 Milliarden stieg. Die Differenz stammt laut Quartalsbericht (10-Q) primär aus 1,157 Milliarden unrealisierten Kursgewinnen auf börsennotierte Beteiligungen und einem Steuersatz von 13,0 statt 25,2 Prozent im Vorjahreszeitraum.

Am 11. Februar 2026 schloss Applied Materials ein Settlement mit dem Bureau of Industry and Security (BIS) des US-Handelsministeriums und zahlte 253 Millionen US-Dollar, um eine Untersuchung zu bestimmten China-Lieferungen und zur Einhaltung von Exportkontrollen beizulegen. Teil der Vereinbarung ist eine ausgesetzte „Denial Order": Verstößt der Konzern binnen drei Jahren gegen die Auflagen (u. a. interne Audits des Exportkontroll-Programms), droht ein Exportverbot für bestimmte Produkte.

Erheblich, aber sinkend: Im Geschäftsjahr 2025 kamen 8,529 Milliarden US-Dollar oder 30 Prozent des Umsatzes aus China (Geschäftsjahr 2024: 10,117 Milliarden bzw. 37 Prozent; erstes Halbjahr des Geschäftsjahres 2026: 28 Prozent). US-Exportkontrollen beschränken, welche Technologien dorthin geliefert werden dürfen — und seit Februar 2026 steht der Konzern nach dem BIS-Settlement zusätzlich unter dreijähriger Bewährungsauflage.

Nein — sie ist historisch teuer: Zum Datenstand 18. Juli 2026 kostete die Aktie mit rund 670 US-Dollar etwa das 59-Fache des nachlaufenden Gewinns, das 18-Fache des Umsatzes und das 99-Fache des freien Cashflows — nach rund 245 Prozent Kursanstieg binnen zwölf Monaten. Über weite Strecken des vergangenen Jahrzehnts wurde der Ausrüster mit dem 15- bis 25-Fachen des Gewinns gehandelt. Auffällig: Der Konzern selbst drosselte seine Aktienrückkäufe im ersten Halbjahr 2026 um rund drei Viertel.

Ja. Im März 2026 erhöhte der Verwaltungsrat die Quartalsdividende um 15 Prozent von 0,46 auf 0,53 US-Dollar je Aktie. Im Geschäftsjahr 2025 zahlte der Konzern insgesamt 1,384 Milliarden US-Dollar Dividenden — bequem gedeckt aus rund 5,7 Milliarden freiem Cashflow. Beim Kurs vom 18. Juli 2026 (rund 670 US-Dollar) entspricht die Jahresrate von 2,12 US-Dollar allerdings nur etwa 0,3 Prozent Rendite.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.