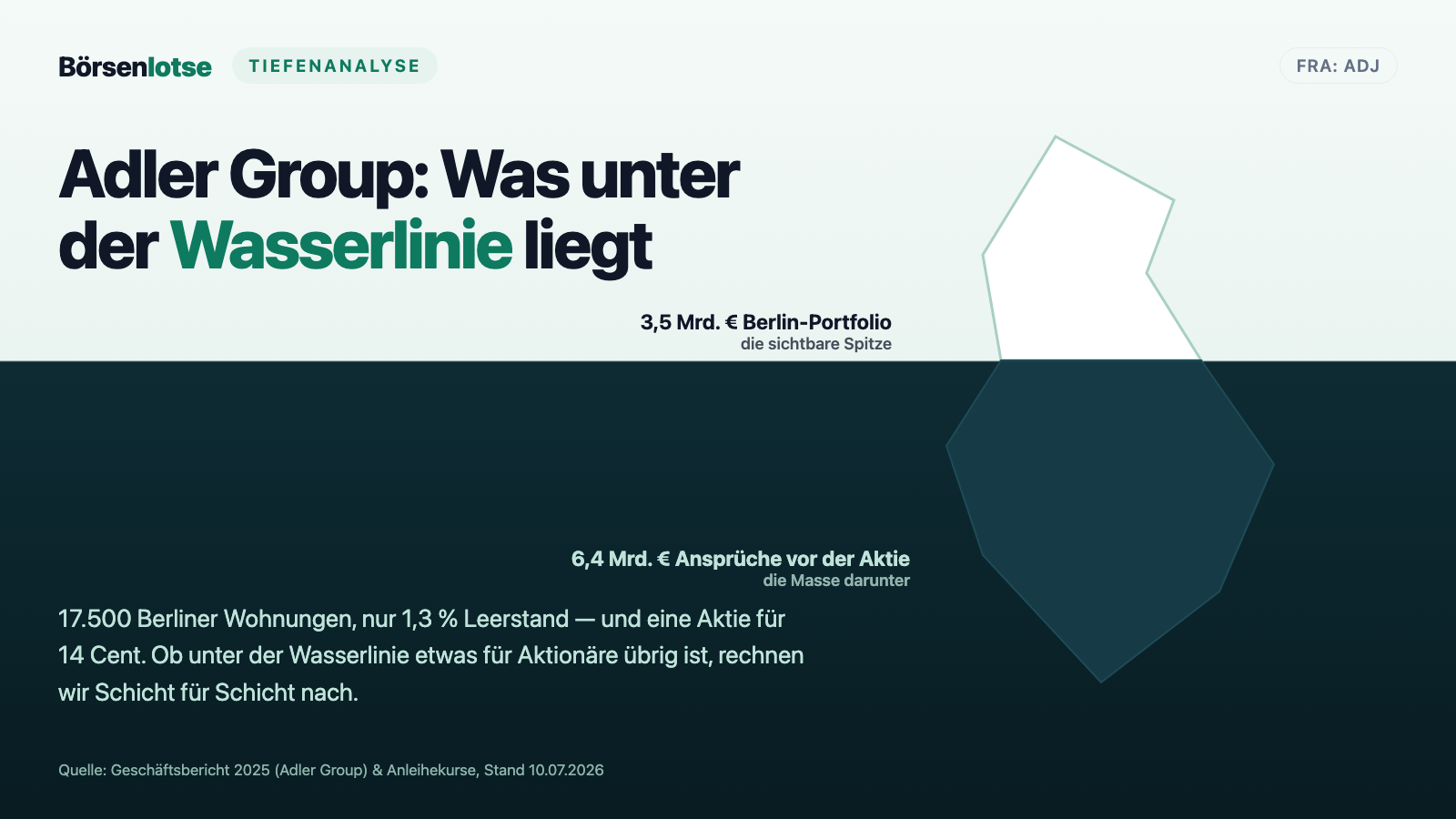

Adler Group: 17.500 Berliner Wohnungen — und die Aktie wohnt unter der Wasserlinie

Die Adler Group besitzt rund 17.500 Wohnungen fast ausschließlich in Berlin, vermietet zu einem Leerstand von nur 1,3 Prozent — und die Aktie kostet nach dem größten deutschen Immobilienskandal der letzten Jahrzehnte noch rund 14 Cent. Bei so kleinen Preisen schaltet unser Risikogefühl ab; Psychologen nennen das den Denominationseffekt. Für diese Tiefenanalyse haben wir den 232-seitigen Geschäftsbericht 2025 gelesen, die Kapitalstruktur Schicht für Schicht nachgerechnet, die Anleihekurse abgefragt und das Berlin-Portfolio mit amtlichen Marktdaten gegenbewertet. Das Ergebnis ist ein Eisberg: oben ein ordentliches Vermietungsgeschäft, unter der Wasserlinie rund 6,4 Milliarden Euro an Ansprüchen, die vor der Aktie bedient werden. Keine Anlageberatung — aber ein Lot, das zeigt, wie tief der Grund wirklich liegt.

Mit einer 200-Euro-Aktie gehst Du um wie mit einer teuren Vase. Aber eine Aktie für 14 Cent? Die wandert ins Depot wie ein Kaugummi in den Einkaufswagen — kleiner Preis, kleines Risiko, sagt das Bauchgefühl. Psychologen haben für diese Täuschung einen Namen: den Denominationseffekt. Kleines Geld wird sorgloser ausgegeben als großes, obwohl 1.000 Euro in 14-Cent-Aktien genauso verloren gehen können wie 1.000 Euro in einer teuren Vase — nur wahrscheinlicher. Genau diese Falle lauert bei der Adler Group: einst zum Börsenstart der Vorgängerin ADO Properties im Juli 2015 für 20 Euro gehandelt, heute für rund 14 Cent (Stand 10. Juli 2026), dazu 17.500 echte Berliner Wohnungen — klingt nach dem Schnäppchen des Jahrzehnts. Deshalb machen wir einen Deal: Bevor Dein Kleingeld-Reflex zuschlägt, tauchen wir gemeinsam ab. Wir haben den 232-seitigen Geschäftsbericht 2025 gelesen, jede Schulden-Schicht nachgerechnet, die Anleihekurse abgefragt und das Portfolio mit amtlichen Berliner Marktdaten gegenbewertet. Denn bei Adler ist die Aktie ein Eisberg: Was Du über Wasser siehst, ist echt — entscheidend ist, was darunter liegt. Am Ende entscheidest Du selbst.

Was die Adler Group eigentlich macht

Die Adler Group S.A. ist heute etwas erstaunlich Einfaches: ein Berliner Vermieter. 17.504 Wohnungen per Ende 2025, davon 17.455 in Berlin — 99,7 Prozent, zusammen 1,21 Millionen Quadratmeter. Die Wohnungen sind zu 98,7 Prozent vermietet (nur 1,3 Prozent Leerstand), die Durchschnittsmiete liegt bei bescheidenen 8,61 Euro je Quadratmeter, und die Bestandsmieten wuchsen 2025 um 3,6 Prozent. Das brachte 131,6 Millionen Euro Nettomieteinnahmen und ein bereinigtes Vermietungs-EBITDA — also den operativen Gewinn des Kerngeschäfts vor Zinsen, Steuern und Abschreibungen — von 72,4 Millionen Euro. Ein Geschäft wie ein alter Dieselmotor: nicht schön, aber es läuft.

Dass dieser einfache Vermieter eine der kompliziertesten Bilanzen Europas hat, liegt an seiner Geschichte — dem wohl größten deutschen Immobilienskandal der letzten Jahrzehnte. Die Kurzfassung: Der Konzern entstand 2020 aus der Dreier-Fusion von ADO Properties, Adler Real Estate und dem Projektentwickler Consus. Im Oktober 2021 warf der Leerverkäufer Viceroy Research dem Konzern überteuerte Projektbewertungen und Geschäfte mit nahestehenden Personen vor. Die Sonderprüfer von KPMG konnten 2022 zentrale Vorwürfe nicht ausräumen und verweigerten dem Jahresabschluss 2021 das Testat — der Prüfer bescheinigte also ausdrücklich, sich kein Urteil über die Zahlen bilden zu können. Die Finanzaufsicht BaFin stellte später offiziell Bilanzfehler fest, unter anderem war das Düsseldorfer Projekt „Gerresheim" um bis zu 233 Millionen Euro zu hoch bewertet. Es folgten Kursverfall, zwei Restrukturierungen (die erste wurde vom englischen Berufungsgericht im Januar 2024 sogar nachträglich aufgehoben — ein Novum), der Zwangsausschluss der Minderheitsaktionäre bei den Töchtern Adler Real Estate (2023, zu 8,76 Euro je Aktie) und Consus (2024, zu einem Cent je Aktie) sowie der Verkauf fast aller Bestände außerhalb Berlins. Übrig blieb: Berlin — und ein Schuldenberg.

Ein Wort zur Einordnung auf unserer Plattform: Adler notiert nur in Frankfurt, nicht in den USA — die Aktie taucht deshalb nicht in unserem hauseigenen Aktien-Scanner auf, und es gibt keine Aktienseite mit KI-Akte zu ihr. Die KI-Frage haben wir trotzdem geprüft: Im gesamten Geschäftsbericht 2025 kommt Künstliche Intelligenz schlicht nicht vor — kein einziger Treffer für „artificial intelligence" auf 232 Seiten, nur zwei Erwähnungen digitalisierter Verwaltungsprozesse. Einstufung: Neutral. Ein Berliner Vermieter verkauft Wohnraum, keine Rechenleistung.

Die Zahlen: oben Ordnung, unten Schieflage

Erst das Lob, es ist verdient: Das Vermietungsgeschäft hat sich durch den ganzen Skandal hindurch bemerkenswert stabil gehalten. Leerstand 1,3 Prozent, Mieten die drei Jahre in Folge um mehr als 3 Prozent wuchsen, eine Durchschnittsmiete von 8,61 Euro, die weit unter den Berliner Angebotsmieten liegt — und 2025 sogar wieder eine kleine Aufwertung des Wohnbestands um 13,1 Millionen Euro oder 1,0 Prozent. Auch die Prüfer-Geschichte hat sich normalisiert: Nach dem verweigerten Testat 2021 und quälender Prüfersuche tragen die Abschlüsse 2022 bis 2025 wieder uneingeschränkte Bestätigungsvermerke (Prüferin: AVEGA Révision, Luxemburg). Und seit der Tilgung der letzten Adler-Real-Estate-Anleihe im März 2026 gilt: keine Kapitalmarkt-Fälligkeiten mehr bis Ende 2028.

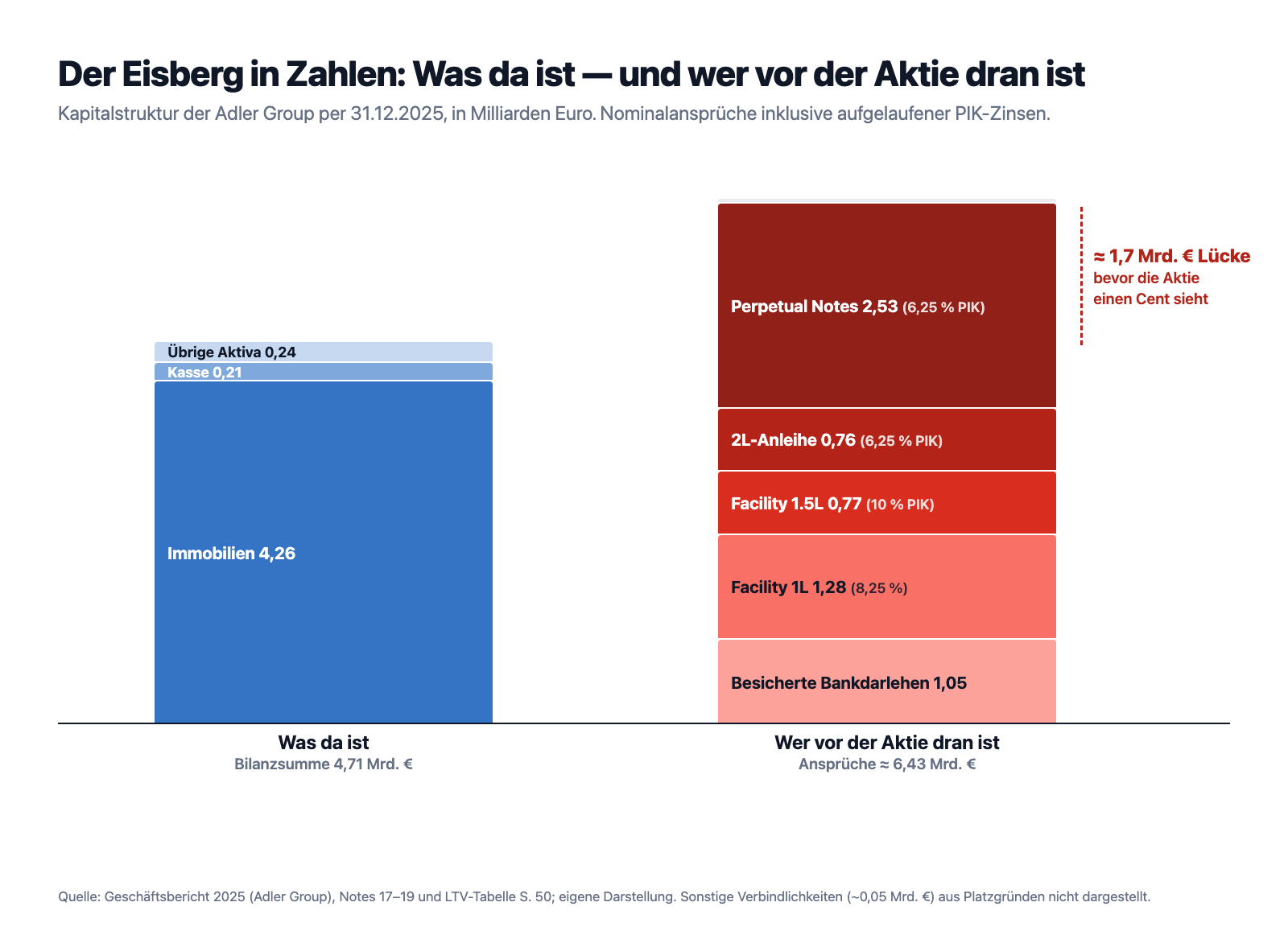

Aber dann dreht man das Blatt um. Der Konzernverlust 2025 betrug 526,4 Millionen Euro — nach einem 2024er-„Gewinn", der allein aus einem Buchungseffekt der Restrukturierung stammte. Der FFO 1, die Kennzahl für den laufenden Barmittelzufluss eines Immobilienkonzerns (vereinfacht: was vom Mietgeschäft nach Zinsen und Kosten übrig bleibt), lag 2025 bei minus 68 Millionen Euro — der Vermieter verdient nach Zinsen kein Geld, er verliert es. Der Verschuldungsgrad LTV (Loan-to-Value: Nettoschulden geteilt durch Immobilienwert) stieg von 72,7 Prozent Ende 2024 auf 76,3 Prozent Ende 2025 und 77,1 Prozent im März 2026. Zur Einordnung: Gesunde Wohnungskonzerne wie Vonovia oder LEG arbeiten mit 40 bis 50 Prozent. Und in dieser LTV-Zahl stecken die 2,5 Milliarden Euro Perpetuals noch nicht einmal drin — dazu gleich mehr.

Unbequeme Wahrheit Nr. 1: Das Eigenkapital, das keines ist

In der Bilanz per 31. Dezember 2025 steht ein Eigenkapital von 859,5 Millionen Euro. Klingt nach Substanz. Aber davon entfallen 716,7 Millionen Euro auf die sogenannten Perpetual Notes — ewige Nachranganleihen, die 2024 aus der Umwandlung von 2,34 Milliarden Euro Anleiheschulden entstanden. Weil ihre Rückzahlung formal allein im Ermessen der Firma liegt, dürfen sie nach den Bilanzregeln als Eigenkapital gebucht werden — und zwar zum damaligen Zeitwert von nur 716,7 Millionen Euro. Ihr tatsächlicher Anspruch wächst aber mit 6,25 Prozent Zins pro Jahr weiter, der nicht bar gezahlt, sondern aufgeschuldet wird (im Fachjargon „PIK" — payment in kind, zu Deutsch: die Zinsen werden auf den Schuldenberg draufgepackt statt überwiesen). Ende 2025 stand der Anspruch bei 2.531,8 Millionen Euro — 190 Millionen mehr als bei der Ausgabe im September 2024. Und der Geschäftsbericht sagt glasklar, wer im Ernstfall zuerst bedient wird:

„Any outstanding bonds (classified as debt and/or equity) rank senior to ordinary shares. Therefore, bondholders (incl. holders of 3L Subordinated Notes) receive their claims including accrued interest prior to the holders of the ordinary shares in the event of liquidation or restructuring."

Übersetzung: „Alle ausstehenden Anleihen (ob als Fremd- oder Eigenkapital bilanziert) sind gegenüber den Stammaktien vorrangig. Die Anleihegläubiger (einschließlich der Inhaber der nachrangigen 3L-Notes) erhalten ihre Ansprüche samt aufgelaufener Zinsen daher vor den Stammaktionären, wenn es zu einer Liquidation oder Restrukturierung kommt."

— Adler Group, Geschäftsbericht 2025, Note 17 (Equity), S. 126–127

Rechnen wir das Eigenkapital also einmal ehrlich: 841,3 Millionen Euro entfallen laut Bilanz auf die „Eigentümer" — darin stecken aber die 716,7 Millionen der Perpetual-Gläubiger. Für die Stammaktionäre bleiben buchhalterisch rund 125 Millionen Euro. Ersetzt man den Bilanzansatz der Perpetuals durch ihren echten Anspruch von 2.531,8 Millionen, liegt die Aktionärsposition bei etwa minus 1,7 Milliarden Euro — und zwar zu Adlers eigenen Buchwerten. Das ist keine exotische Rechnung von uns: Vonovia, mit 15,9 Prozent größter Einzelaktionär, weist das Eigenkapital der Adler Group in der Anteilsbesitzliste ihres Jahresabschlusses 2025 mit minus 1.912,4 Millionen Euro aus — nach handelsrechtlicher Lesart, ohne die Eigenkapital-Kosmetik. Merke: Eigenkapital ist nicht gleich Eigenkapital — entscheidend ist, wer im Wasserfall vor Dir steht.

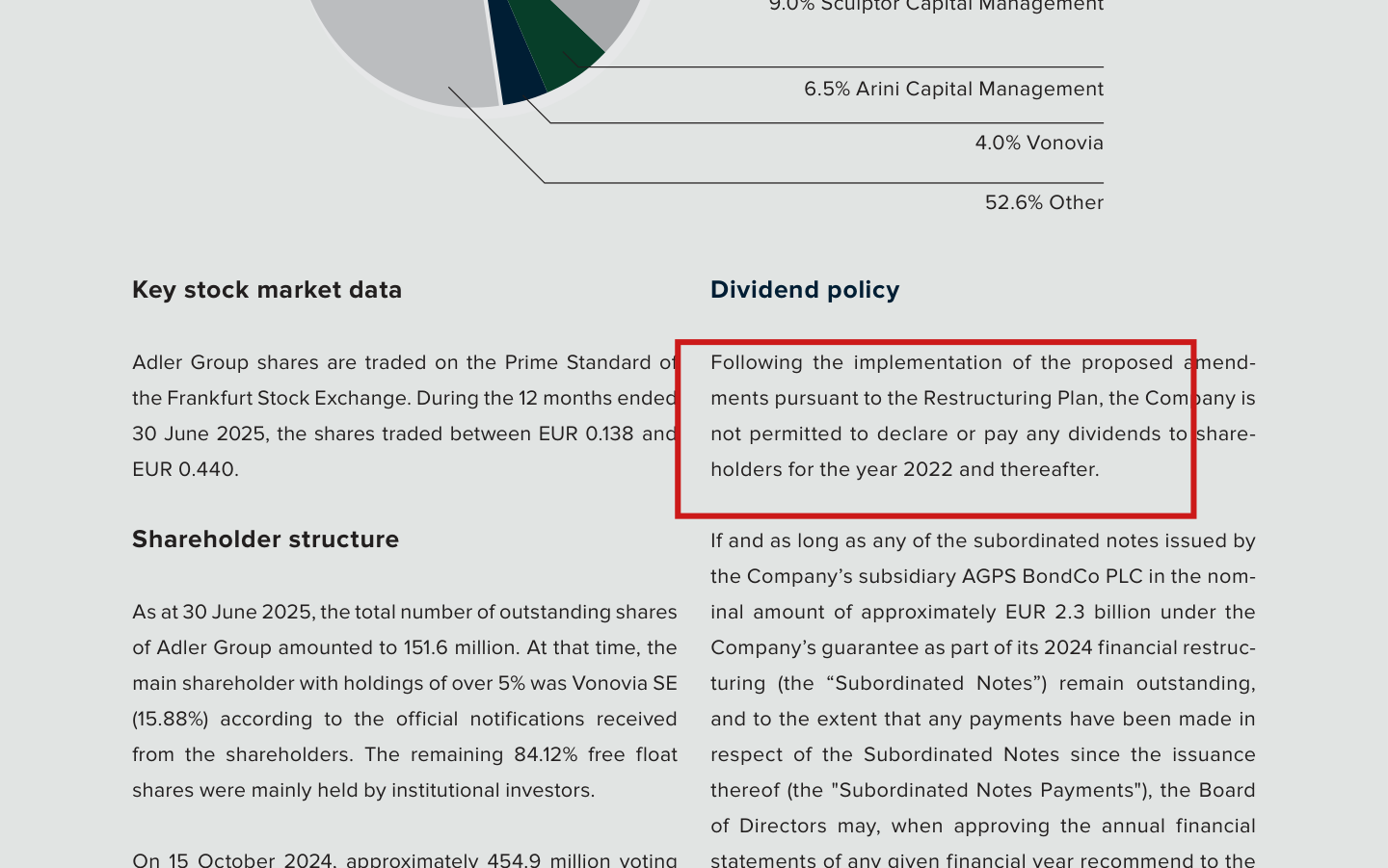

Unbequeme Wahrheit Nr. 2: Dividenden sind verboten — dauerhaft

Die Stammaktien tragen auf dem Papier „100 Prozent der Ausschüttungsrechte". Klingt gut — bis man liest, was ausgeschüttet werden darf. Der Quartalsbericht formuliert die Rechtslage nach der Restrukturierung so:

„Following the implementation of the proposed amendments pursuant to the Restructuring Plan, the Company is not permitted to declare or pay any dividends to shareholders for the year 2022 and thereafter."

Übersetzung: „Nach Umsetzung der Änderungen gemäß dem Restrukturierungsplan ist es der Gesellschaft nicht gestattet, für das Jahr 2022 und danach Dividenden an die Aktionäre zu beschließen oder zu zahlen."

— Adler Group, Quartalsbericht Q2 2025, Abschnitt „Dividend policy", S. 7

Die einzige Ausnahme ist eine Formel, die es in sich hat: Dividenden sind nur erlaubt bis zu einem Neununddreißigstel (1/39) dessen, was kumuliert an die Perpetual-Gläubiger gezahlt wurde. Bisher wurde an die gezahlt: null. Und überschreitet die Firma die Grenze, werden die Perpetuals samt aufgelaufener Zinsen „immediately due and payable" — sofort und vollständig fällig, alle 2,53 Milliarden auf einen Schlag (Geschäftsbericht 2025, Note 17, S. 127). Übersetzt in ein Alltagsbild: Die Aktionäre besitzen den einzigen Wasserhahn des Hauses — aber die Gläubiger haben den Haupthahn zugedreht und den Schlüssel mitgenommen. Die Hauptversammlung vom 24. Juni 2026 beschloss folgerichtig, den Verlust von 689,5 Millionen Euro schlicht vorzutragen.

Unbequeme Wahrheit Nr. 3: Der Anleihemarkt hat schon abgestimmt

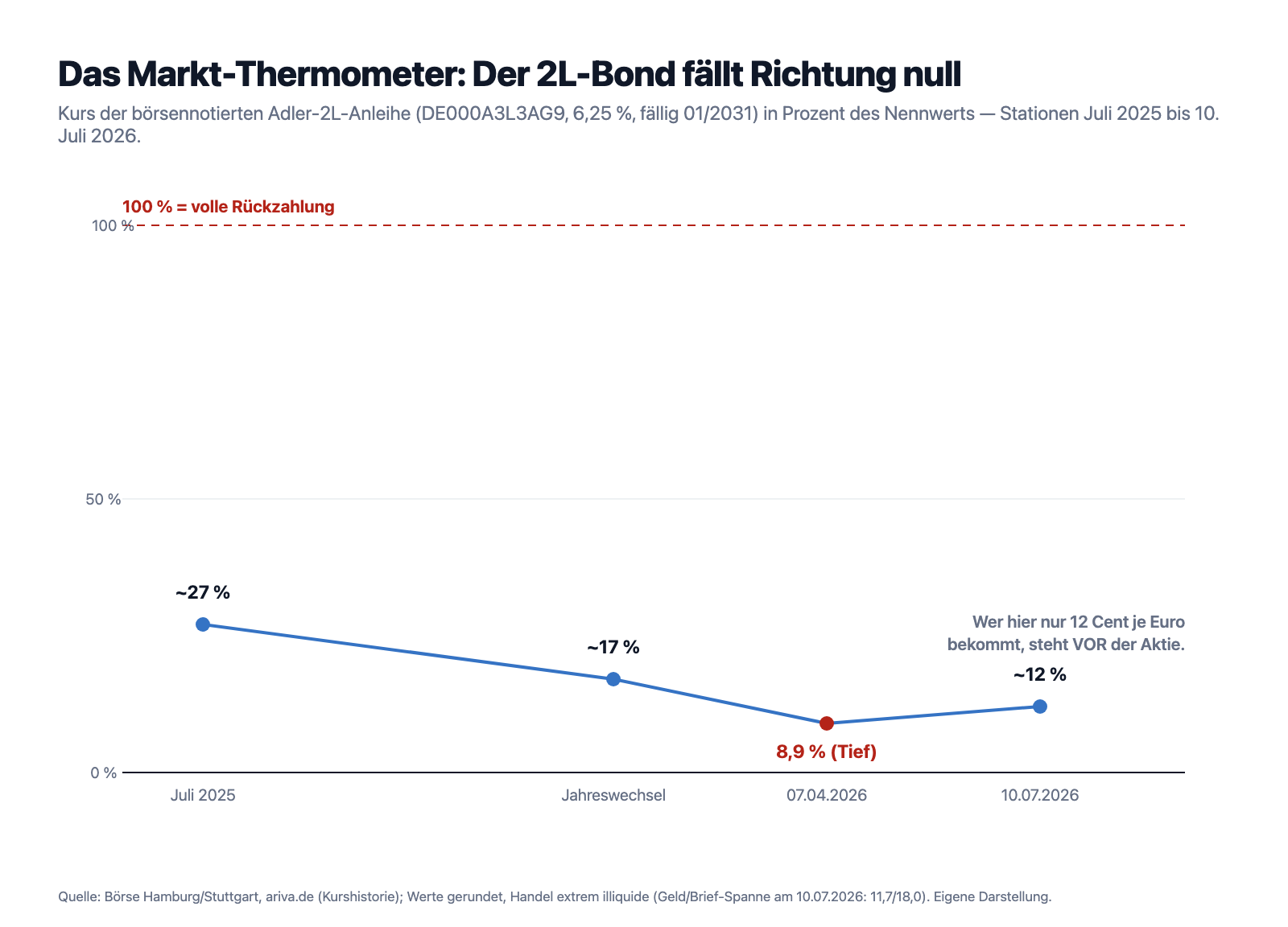

Man muss uns die Wasserfall-Rechnung nicht glauben — man kann den Markt fragen. Denn eine Schicht der Adler-Schulden ist börsennotiert: der konsolidierte 2L-Bond (ISIN DE000A3L3AG9), 3.041,9 Millionen Euro Nennwert, 6,25 Prozent Zins, fällig im Januar 2031. Wer diesen Bond hält, wird im Ernstfall vor den Perpetuals und weit vor den Aktionären bedient. Sein Kurs am 10. Juli 2026: rund 12 Prozent des Nennwerts (Börse Stuttgart 11,68, Hamburg 12,00, Frankfurt 14,01 — der Handel ist extrem dünn). Vor zwölf Monaten waren es noch rund 27 Prozent, im April 2026 markierte er mit 8,9 Prozent sein Tief. Der Trend zeigt seit einem Jahr nach unten.

Was heißt das übersetzt? Wenn ein Gläubiger, der vor Dir in der Schlange steht, für seinen Anspruch von einem Euro nur 12 Cent bezahlt bekommt, dann bewertet der Markt alles, was hinter ihm steht — die 2,5 Milliarden Perpetuals und erst recht die Aktie — mit: nichts. Die rund 21 bis 25 Millionen Euro Börsenwert der Aktie (151,6 Millionen Aktien zu rund 14 Cent, Stand 10. Juli 2026) sind demnach keine Substanzbewertung, sondern eine Lotterie-Prämie: die Hoffnung, dass irgendetwas Unerwartetes passiert. Zum Vergleich: Die vorderen Kredit-Schichten (1L und 1.5L) gelten am Markt als gedeckt — sie konnten Anfang 2025 sogar zu besseren Konditionen refinanziert werden (von 12,5 auf 8,25 beziehungsweise von 14 auf 10 Prozent Zins). Die Wasserlinie verläuft also mitten durch die Kapitalstruktur — und die Aktie liegt tief darunter.

Unbequeme Wahrheit Nr. 4: Der Buchwert steht über dem Markt

Bleibt die Hoffnung, das Berlin-Portfolio sei mehr wert als die Bücher sagen — Berlin boomt doch? Hier lohnt der Blick auf die Bewertungs-Maschinerie. Adler lässt den Wohnbestand von CBRE begutachten; angesetzt sind 2.875 bis 3.050 Euro je Quadratmeter, was dem 29,1-Fachen der Ist-Jahresmiete entspricht — der Gutachter rechnet mit einem Kapitalisierungszins von nur 2,94 Prozent (Geschäftsbericht 2025, S. 115). Und der Markt? Der Berliner Gutachterausschuss — die amtliche Stelle, die jeden Kaufvertrag sieht — ermittelte für verkaufte Mietwohnhäuser der Jahre 2022 bis 2024 einen Durchschnitt von 2.644 Euro je Quadratmeter beziehungsweise das 26,6-Fache der Jahresmiete; Marktdaten auf gleicher amtlicher Basis zeigen für 2025 einen Median um 2.160 Euro und Faktor 22,4. Wichtig fürs Bauchgefühl: Berliner Zinshaus-Preise sind von 2022 bis 2024 um rund 29 Prozent gefallen und stabilisieren sich erst seit 2025 wieder — „Berlin steigt doch immer" gilt für Eigentumswohnungen im Einzelverkauf, nicht für vermietete Wohnblöcke im Paket.

Rechnet man Adlers 1,21 Millionen Quadratmeter mit diesen Marktankern durch, landet man je nach Ansatz bei 2,5 bis 3,3 Milliarden Euro — gegen 3,46 Milliarden Buchwert. Dazu passen Adlers eigene Verkäufe: Das Paket der Tochter Brack Capital (rund 9.100 Wohnungen) ging im November 2024 mit 48 Prozent Abschlag auf den Substanzwert an LEG; das NRW-Portfolio (6.788 Wohnungen) wurde Anfang 2025 zu rund 62.000 Euro je Wohnung bewertet — Adler bucht seine Berliner Wohnungen mit rund 198.000 Euro je Einheit. Fairerweise: Berlin ist nicht Duisburg, der Leerstand ist minimal, die Bestandsmiete von 8,61 Euro liegt weit unter Angebotsmieten von 12,72 bis 15,78 Euro (ImmoScout-Bestandsmedian beziehungsweise IBB-Neuvermietung 2025) — das ist echtes Potenzial für einen Käufer. Aber: Adlers Miete liegt bereits über dem Mittelwert des Berliner Mietspiegels 2026 von 7,71 Euro, und Kappungsgrenze (15 Prozent in drei Jahren) plus verlängerte Mietpreisbremse deckeln das Aufholtempo im Bestand. Das Potenzial gehört dem geduldigen Käufer — es rettet nicht die heutige Buchbewertung. Und selbst wenn man Adlers vollen Buchwert unterstellt, bleibt die Aktie unter Wasser; für einen Cent Aktionärswert müsste das Portfolio für etwa das 1,4-Fache des Buchwerts verkauft werden, rund 5.000 Euro je Quadratmeter. Das wäre kein Verkauf, das wäre ein Wunder.

Unbequeme Wahrheit Nr. 5: Die Uhr läuft — gegen Dich

„Keine Fälligkeiten bis Ende 2028" klingt nach gewonnener Zeit. Nur: Für wen? Die durchschnittlichen Schuldkosten liegen bei 7,0 Prozent auf rund 3,44 Milliarden Euro Finanzschulden — etwa 240 Millionen Euro Zinslast pro Jahr, von der ein großer Teil nicht bar gezahlt, sondern aufgeschuldet wird. Dazu wachsen die Perpetuals um rund 158 Millionen Euro jährlich. Dem stehen 72 Millionen bereinigtes Vermietungs-EBITDA und 13 Millionen Portfolio-Aufwertung (2025) gegenüber. Unterm Strich rutscht die Position der Aktionäre um grob 250 bis 300 Millionen Euro pro Jahr tiefer — aus minus 1,7 Milliarden werden bis zur Refinanzierungswand 2028/2029 eher minus 2,5 Milliarden. Der FFO 1 von minus 68 Millionen Euro sagt dasselbe in einer Zahl: Dieses Geschäft verdient seine eigene Kapitalstruktur nicht. Die Ruhe bis 2028 ist keine Erholungspause — sie ist die Zeit, in der der Eisberg unter Wasser weiterwächst. Und das Zinsumfeld hilft nicht mehr: Die EZB hat im Juni 2026 erstmals seit drei Jahren wieder erhöht (Einlagensatz 2,25 Prozent), die Bauzinsen liegen um 3,8 Prozent.

Unbequeme Wahrheit Nr. 6: Wem die Firma wirklich gehört

Seit der Rekapitalisierung 2024 halten die früheren Anleihegläubiger — angeführt von den Fonds PIMCO (24,0 Prozent), Taconic (12,3), Sculptor (11,1) und Arini (8,7) — über sogenannte Voting Securities 75 Prozent aller Stimmrechte, ohne einen Cent wirtschaftliche Beteiligung. Die Aktionäre stellen die restlichen 25 Prozent. Auf der Hauptversammlung am 24. Juni 2026 stellten die Gläubiger-Papiere 91 Prozent der Präsenz; sämtliche Beschlüsse gingen mit rund 100 Prozent durch. Jede Kapitalerhöhung gilt satzungsgemäß als Eingriff in die Rechte der Voting Securities — ohne die Gläubiger geht also nichts. Und diese Stimmrechte erlöschen nicht automatisch, wenn die Schulden getilgt sind; der Geschäftsbericht stellt ausdrücklich klar, dass sie rechtlich nicht an den Anleihen hängen. Die Interessenlage ist damit glasklar: Die Steuerleute dieses Schiffes wollen ihre Schulden zurück — nicht Deinen Aktienkurs nach oben. Der Verwaltungsrat prüft seit 2025 mit der Investmentbank Evercore „ergebnisoffen sämtliche Optionen" für das Berlin-Portfolio, ausdrücklich „ohne jeden Zeitdruck"; bis zum 10. Juli 2026 wurden weder Bieter noch Abschluss gemeldet.

Ein letzter Punkt für das Gesamtbild: Die Großrazzia der Staatsanwaltschaft Frankfurt vom Juni 2023 — 175 Ermittler, 21 Objekte in sieben Ländern, sieben Beschuldigte, Vorwürfe von Falschbilanzierung bis Marktmanipulation — ist öffentlich weder durch Anklage noch durch Einstellung abgeschlossen. Im 232-seitigen Geschäftsbericht 2025 kommt das Ermittlungsverfahren mit keinem Wort vor; auch die laufenden Spruchverfahren zu den Zwangsabfindungen und die Feststellungen der BaFin sucht man dort vergeblich. Formal mag das vertretbar sein — vertrauensbildend ist es nicht. Wie wir solche Konzentrations- und Governance-Befunde generell gewichten, kannst Du in unserer Analyse zu Diversified Healthcare nachlesen, wo ein externer Manager die Fäden zieht — bei Adler sind es die Gläubiger.

Bewertung: Was kaufst Du für 14 Cent wirklich?

Eine klassische Bewertung — Kurs-Gewinn-Verhältnis, Substanzwert je Aktie — führt hier ins Leere: Es gibt keinen Gewinn und keinen positiven Substanzwert je Aktie. Kurios, aber lehrreich: Das offizielle Ergebnis je Aktie 2025 beträgt 0,00 Euro — trotz 486,6 Millionen Euro Verlust auf Eigentümer-Ebene, weil die Bilanzregeln den Verlust rechnerisch komplett den Perpetual-Gläubigern zuordnen (Geschäftsbericht 2025, Note 35). Was Du für 14 Cent kaufst, ist eine Option weit aus dem Geld: die Wette, dass das Portfolio eines Tages für deutlich mehr als das 1,4-Fache des Buchwerts verkauft wird, oder dass die Gläubiger den Streubesitz irgendwann mit einer kleinen Prämie abfinden, um die Struktur zu vereinfachen. Rechnet man die realistischen Ausgänge durch — Verkauf zum Marktwert (die Aktie erhält: null), Weiterlaufen mit wachsender Lücke, eine dritte Restrukturierung oder eben jene Abfindungs-Fantasie — landet man bei einem Erwartungswert von grob 3 bis 4 Cent je Aktie. Der Markt zahlt 14. Die bittere Pointe des Denominationseffekts: Gemessen an ihren eigenen Szenarien ist die 99,3-Prozent-Verlierer-Aktie nicht zu billig, sondern eher zu teuer — der kleine Preis verharmlost nicht nur das Risiko, er versteckt sogar einen Aufschlag. Auch die Redaktion von boersengefluester.de führt die Aktie übrigens seit Mai 2025 auf „Verkaufen". Wie sich ein ähnliches Muster — ordentliches Geschäft, erdrückende Kapitalstruktur, Hoffnung auf den Befreiungsschlag — anderswo liest, zeigt unsere Analyse zu Orion Properties.

Chancen und Risiken auf einen Blick

Was für Adler spricht:

- Grundsolides Kerngeschäft: 1,3 Prozent Leerstand, 3,6 Prozent Mietwachstum, 99,7 Prozent Berlin — ein knapper Wohnungsmarkt mit strukturellem Nachfrageüberhang (Geschäftsjahr 2025).

- Bestandsmiete 8,61 Euro je Quadratmeter weit unter Angebotsmieten (12,72 bis 15,78 Euro, 2025) — erhebliches Miet-Aufholpotenzial für einen langfristigen Eigentümer.

- Keine Kapitalmarkt-Fälligkeiten bis Ende 2028, 301 Millionen Euro Kasse (31. März 2026), Refinanzierungen Anfang 2025 zu spürbar niedrigeren Zinsen gelungen.

- Testate 2022 bis 2025 wieder uneingeschränkt; Berliner Immobilienpreise drehen seit 2025 moderat nach oben (vdp-Wohnindex +2,3 Prozent im ersten Quartal 2026).

- Die öffentliche Hand war zuletzt größte Käufergruppe am deutschen Wohnportfolio-Markt; Berlin hat 2019, 2021 und 2024 große Pakete gekauft — ein möglicher Abnehmer, und Linke wie Grüne fordern bereits die Übernahme der Adler-Bestände.

- Steuerliche Verlustvorträge von 7,5 Milliarden Euro (nicht bilanziert) und eine denkbare Abfindungs-Offerte der Gläubiger als Rest-Fantasie für die Aktie.

Was gegen die Aktie spricht:

- Rund 6,43 Milliarden Euro Ansprüche vor der Aktie bei 4,71 Milliarden Bilanzsumme — die Aktionärsposition liegt zu Buchwerten rund 1,7 Milliarden Euro unter Wasser (31.12.2025).

- Der vorrangige 2L-Bond notiert bei rund 12 Prozent des Nennwerts (10. Juli 2026, Tendenz seit einem Jahr fallend) — der Markt hält schon die Gläubiger für nur teilgedeckt.

- Dividenden dauerhaft vertraglich untersagt; die 1/39-Ausnahme würde die sofortige Fälligkeit von 2,53 Milliarden Euro Perpetuals auslösen.

- PIK-Aufzinsung lässt die Lücke um 250 bis 300 Millionen Euro pro Jahr wachsen; FFO 1 negativ (−68 Millionen Euro 2025); EZB erhöht seit Juni 2026 wieder die Zinsen.

- Buchwert (29,1-fache Miete, 2.875 bis 3.050 Euro je Quadratmeter) liegt über amtlichen Marktankern (22- bis 27-fach, 2.160 bis 2.644 Euro); eigene Paketverkäufe gingen mit hohen Abschlägen raus; belegter Instandhaltungsrückstau (nur 30,3 Euro je Quadratmeter Instandhaltung plus Modernisierung 2025).

- Gläubiger kontrollieren 75 Prozent der Stimmen dauerhaft und optimieren auf Schuldenrückzahlung; Strafverfahren (sieben Beschuldigte) ungeklärt und im Geschäftsbericht unerwähnt; ruhende Anlegerklagen kämen genau dann zurück, wenn es der Firma besser geht; Berliner Regulierung (Kappungsgrenze, Mietpreisbremse bis 2029, Vergesellschaftungs-Rahmengesetz vom März 2026) deckelt Fantasie nach oben.

Das ehrliche Fazit

Zurück zum Kaugummi im Einkaufswagen. Ja, die Aktie kostet nur 14 Cent. Ja, die Wohnungen sind echt, vermietet und in einer Stadt, in der Wohnraum knapp ist. Und trotzdem führt der Denominationseffekt hier in die Irre — denn der kleine Preis sagt nichts darüber, was Dir als Aktionär rechtlich zusteht: der letzte Platz in einer Schlange, in der vor Dir 6,4 Milliarden Euro warten, während der Vorletzte in der Schlange am Markt nur 12 Cent je Euro bekommt. „Da ist doch alles eingepreist" ist bei Adler kein Trost, sondern die Diagnose: Der Markt preist ein, dass für die Aktie nichts übrig bleibt — und verlangt für die verbleibende Lotterie-Hoffnung sogar noch eine Prämie. Das Haus steht. Aber Dir gehört nicht das Haus — Dir gehört der Anspruch auf das, was übrig bleibt, wenn alle anderen bezahlt sind. Bei 20 Euro war das eine Immobilienaktie, bei 14 Cent ist es ein Lotterielos mit jährlich schrumpfender Gewinnklasse. Ein Lotterielos wird nicht dadurch sicher, dass es wenig kostet — es fühlt sich nur so an. Was Du daraus machst, ist Deine Entscheidung. Und das ist auch gut so.

Quellen

- Adler Group: Geschäftsbericht 2025 (Annual Report, EN, 232 Seiten; veröffentlicht 01.04.2026) — Bilanz, Notes 17–19, 21, 23, 32, 35, Portfolio- und Bewertungsangaben, Going-Concern-Abschnitt, Testat

- Adler Group: Quartalsbericht Q1 2026 (28.05.2026) — LTV 77,1 %, Kasse, Portfolio-Stand

- Adler Group: Quartalsbericht Q2 2025 — Dividend Policy (S. 7), Portfolio-Kennzahlen Berlin

- Adler Group: Abstimmungsergebnisse der Hauptversammlung vom 24.06.2026

- Adler Group: Aktien- und Voting-Securities-Informationen (abgerufen 10.07.2026)

- Börse Hamburg: Kursdaten 2L-Anleihe DE000A3L3AG9 (abgerufen 10.07.2026); ergänzend Börse Stuttgart/Frankfurt via onvista und ariva.de

- BaFin: Fehlerfeststellung Adler Real Estate — Projekt Gerresheim (01.08.2022) und sechs weitere Fehlerfeststellungen (27.12.2023)

- Jones Day: Court of Appeal hebt Adler-Restrukturierungsplan auf (Februar 2024)

- Bloomberg: Adler erwägt Verkauf des Berlin-Portfolios (27.06.2025)

- Gutachterausschuss Berlin: Liegenschaftszinssätze 2025 (Kauffälle Mietwohnhäuser 2022–2024)

- IBB: Wohnungsmarktbericht Berlin 2025 und Senatsverwaltung: Berliner Mietspiegel 2026

- vdp-Immobilienpreisindex (Q1 2026)

- Vonovia SE: Jahresabschluss 2025 (HGB) — Anteilsbesitzliste mit Adler-Eigenkapital

- Handelsblatt: Großrazzia bei Adler (28.06.2023) und Weisswert: Stand der Anlegerklagen (Update 03.06.2024)

Transparenz und Disclaimer: Diese Analyse ist eine journalistische Aufarbeitung öffentlich zugänglicher Originalquellen (Geschäfts- und Quartalsberichte, amtliche Marktdaten, Börsenkurse) — sie ist keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien der Adler Group sind ein hochspekulatives Papier mit realistischem Totalverlust-Szenario; die im Text genannten Wahrscheinlichkeiten und Erwartungswerte sind eigene, transparent hergeleitete Schätzungen. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Wertpapieren der Adler Group. Alle Angaben nach bestem Wissen, Stand der Daten: 10. Juli 2026.

Unser Fazit auf einen Blick

- Geschäftsmodell & Markt positiv

- Das operative Kerngeschäft ist solide: 17.504 Wohnungen fast vollständig in Berlin, 1,3 % Leerstand, 3,6 % Mietwachstum im Bestand, Durchschnittsmiete 8,61 €/m² weit unter Berliner Angebotsmieten (12,72–15,78 €, 2025) — ein knapper Markt mit eingebautem Aufholpotenzial für einen geduldigen Eigentümer. Das Problem dieser Aktie ist nicht das Haus, sondern das Grundbuch.

- Kapitalstruktur (Existenzfrage) negativ

- Vor der Aktie stehen per 31.12.2025 rund 6,43 Mrd. € Ansprüche (Bankdarlehen 1,05 · 1L 1,28 · 1.5L 0,77 · 2L 0,76 · Perpetuals 2,53 Mrd. € inkl. PIK) bei 4,71 Mrd. € Bilanzsumme — die Aktionärsposition liegt zu Buchwerten ~1,7 Mrd. € unter Wasser (Vonovia weist Adlers Eigenkapital handelsrechtlich mit −1.912 Mio. € aus). Break-even für die Aktie erst bei ~140 % des Buchwerts. Existenz-Fund im Sinne unseres Materialitäts-Gates.

- Markt-Urteil der Anleihen negativ

- Der börsennotierte 2L-Bond (DE000A3L3AG9, vor der Aktie rangierend) notierte am 10.07.2026 bei ~12 % von pari — nach ~27 % vor zwölf Monaten, Tief 8,9 % im April 2026. Der Markt hält bereits die Gläubiger-Schichten für nur teilweise gedeckt; für alles dahinter (Perpetuals, Aktie) preist er null. Die vorderen Schichten (1L/1.5L) gelten dagegen als gedeckt.

- Bewertung des Portfolios negativ

- Adler bucht 2.875–3.050 €/m² bzw. 29,1× Ist-Miete (CBRE, Kapitalisierungszins 2,94 %); amtliche Marktanker liegen bei 2.644 €/m² (Gutachterausschuss, Einzelverkäufe 2022–24) bzw. Median ~2.160 €/m² und Faktor 22,4 (2025). Eigene Ansätze (Vergleichswert, Ertragswert, Transaktions-Comps inkl. Adlers Paketverkäufen zu −48 % auf Substanzwert) ergeben 2,5–3,3 Mrd. € gegen 3,46 Mrd. € Buchwert — der Buchwert steht über dem Markt, nicht darunter.

- Ertragskraft & Zeitachse negativ

- FFO 1 2025: −68 Mio. € — das Geschäft verdient seine Kapitalstruktur nicht. Zinsen (Ø 7,0 % auf 3,44 Mrd. €) plus PIK-Aufzinsung der Perpetuals (~158 Mio. €/Jahr) lassen die Ansprüche um ~250–300 Mio. €/Jahr schneller wachsen als EBITDA und Wertzuwachs liefern. „Keine Fälligkeiten bis Ende 2028" ist Zeit, in der die Lücke wächst — und die EZB erhöht seit Juni 2026 wieder (Einlagensatz 2,25 %).

- Governance & Aktionärsrechte negativ

- Gläubiger halten 75 % der Stimmen über Voting Securities, die nicht automatisch erlöschen; Kapitalmaßnahmen brauchen ihre Zustimmung; auf der HV 2026 stellten sie 91 % der Präsenz. Dividenden sind dauerhaft vertraglich untersagt (1/39-Ausnahme mit Fälligkeits-Trigger über 2,53 Mrd. €). Das Strafverfahren der StA Frankfurt (7 Beschuldigte) ist ungeklärt — und im Geschäftsbericht 2025 mit keinem Wort erwähnt, ebenso wenig wie Spruchverfahren und BaFin-Feststellungen.

- Rest-Fantasie neutral

- Was der Aktie bleibt, ist Optionswert: ein Verkauf weit über Buchwert (nach Marktlage unrealistisch), ein kommunaler Ankauf durch Berlin (politisch gefordert, vom Senat nicht verfolgt), 7,5 Mrd. € unaktivierte Verlustvorträge in Übernahme-Szenarien — oder eine Abfindungs-Offerte der Gläubiger zur Strukturvereinfachung. Unser transparent geschätzter Erwartungswert über diese Szenarien: grob 0,03–0,04 € je Aktie, gegenüber ~0,14 € Kurs (10.07.2026).

Die Tiefenanalyse (232-seitiger Geschäftsbericht 2025, Q1-2026-Bericht, HV-Unterlagen, Anleihekurse, amtliche Berliner Marktdaten, Vonovia-Anteilsliste) zeigt eine Aktie, die keine Immobilienaktie mehr ist: Das Berliner Vermietungsgeschäft ist ordentlich, aber vor der Aktie stehen 6,43 Mrd. € Ansprüche bei 4,71 Mrd. € Bilanzsumme, Dividenden sind dauerhaft untersagt, die Gläubiger kontrollieren 75 % der Stimmen, und der vorrangige 2L-Bond handelt bei 12 % von pari. Die PIK-Aufzinsung vergrößert die Lücke jedes Jahr um 250–300 Mio. €. Wer die Aktie kauft, kauft ein Lotterielos auf ein Verkaufs-Wunder oder eine Gläubiger-Abfindung — zu einem Preis über dem rechnerischen Erwartungswert. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Datengrundlage: Geschäftsbericht 2025 der Adler Group (232 Seiten, EN; ausgewertet u. a. S. 10–11, 38–57, 72–81, 86–95, 114–146, 156, 164–173), Quartalsberichte Q1 2026 und Q2 2025, HV-Abstimmungsergebnisse 24.06.2026, Übertragungsbericht Consus, Anleihekurse dreier Börsenplätze (10.07.2026), Gutachterausschuss Berlin (Liegenschaftszinssätze 2025), IBB Wohnungsmarktbericht 2025, Mietspiegel Berlin 2026, vdp-Index, Vonovia-Jahresabschluss 2025 (HGB), BaFin-Pressemitteilungen, Court-of-Appeal-Analysen, Bloomberg/Handelsblatt/IZ-Berichterstattung. Ausgewertet am 10. Juli 2026.

- Adler notiert nur in Frankfurt (kein US-Listing) und ist daher nicht im hauseigenen Aktien-Scanner enthalten; eine Aktienseite mit KI-Akte existiert nicht. KI-Einstufung dennoch geprüft: null Treffer für KI-Begriffe im gesamten Geschäftsbericht 2025 — Einstufung „Neutral".

- Die Wahrscheinlichkeiten und der Erwartungswert (0,03–0,04 € je Aktie) im Bewertungskapitel sind eigene, transparent hergeleitete Szenario-Schätzungen — keine Marktdaten. Die Größenordnung ist robust gegenüber den Annahmen; sie kippt erst, wenn das Portfolio deutlich über Buchwert verkauft würde.

- Rechtliche Verfahren (Strafverfahren StA Frankfurt, zwei Spruchverfahren, ruhende Anlegerklagen) sind ergebnisoffen; ihr bezifferbares Zusatz-Exposure (Spruchverfahren: niedriger bis mittlerer zweistelliger Millionenbereich) ändert die Wasserfall-Rechnung nicht wesentlich.

Häufige Fragen

Die Adler Group S.A. (Frankfurt: ADJ, Sitz Luxemburg) ist nach Verkäufen und zwei Restrukturierungen ein reiner Berliner Wohnungsvermieter: 17.504 Wohnungen per Ende 2025, davon 99,7 Prozent in Berlin, mit 1,3 Prozent Leerstand und 8,61 Euro je Quadratmeter Durchschnittsmiete. Die restlichen Projektentwicklungen der früheren Tochter Consus werden abverkauft. 2025 erzielte der Konzern 131,6 Millionen Euro Nettomieteinnahmen — und einen Verlust von 526,4 Millionen Euro.

Im Oktober 2021 warf der Leerverkäufer Viceroy Research dem Konzern überhöhte Projektbewertungen und Geschäfte mit nahestehenden Personen vor. KPMG verweigerte dem Abschluss 2021 das Testat, die BaFin stellte Bilanzfehler fest (unter anderem das Projekt Gerresheim, um bis zu 233 Millionen Euro überbewertet), und die Staatsanwaltschaft Frankfurt durchsuchte 2023 mit 175 Ermittlern 21 Objekte. Zwei Restrukturierungen retteten die Firma, verwässerten aber die Stellung der Aktionäre: Die Gläubiger halten seither 75 Prozent der Stimmrechte, und vor der Aktie stehen rund 6,43 Milliarden Euro an Ansprüchen.

Die Perpetual Notes sind ewige Nachranganleihen über ursprünglich 2,34 Milliarden Euro, die 2024 aus umgewandelten Anleiheschulden entstanden. Weil ihre Rückzahlung formal im Ermessen der Firma liegt, werden sie bilanziell als Eigenkapital geführt — mit nur 716,7 Millionen Euro. Ihr tatsächlicher Anspruch wächst aber mit 6,25 Prozent aufgeschuldetem Zins („PIK") und lag Ende 2025 bei 2.531,8 Millionen Euro. Der Geschäftsbericht stellt klar: Im Liquidations- oder Restrukturierungsfall werden diese Gläubiger samt Zinsen vor den Aktionären bedient.

Auf absehbare Zeit nein — und zwar vertraglich: Seit der Restrukturierung darf die Gesellschaft „für das Jahr 2022 und danach" keine Dividenden beschließen oder zahlen. Die einzige Ausnahme erlaubt Ausschüttungen bis zu einem Neununddreißigstel dessen, was kumuliert an die Perpetual-Gläubiger gezahlt wurde (bisher: null) — und eine Überschreitung würde die sofortige Fälligkeit der gesamten Perpetuals von 2,53 Milliarden Euro auslösen.

Entscheidend ist der Preis. Nach unserer Wasserfall-Rechnung müssten die Immobilien für etwa das 1,4-Fache des Buchwerts verkauft werden (rund 5.000 Euro je Quadratmeter), bevor für Aktionäre etwas übrig bliebe — amtliche Berliner Marktdaten liegen bei 2.160 bis 2.644 Euro. Bei einem Verkauf zum Marktwert endet der Erlös in den Gläubiger-Schichten; der börsennotierte 2L-Bond preist mit rund 12 Prozent des Nennwerts (Stand 10.07.2026) genau dieses Szenario. Der Verwaltungsrat prüft mit der Investmentbank Evercore seit 2025 „alle Optionen ohne Zeitdruck".

Akut nicht: Die Abschlüsse 2024 und 2025 tragen uneingeschränkte Testate mit bestätigter Unternehmensfortführung, es gibt keine Kapitalmarkt-Fälligkeiten vor Ende 2028, und per 31. März 2026 lagen 301 Millionen Euro Kasse bereit. Das Risiko liegt weiter hinten: Zinsen und PIK-Aufzinsung lassen die Ansprüche vor der Aktie um 250 bis 300 Millionen Euro pro Jahr wachsen, und 2028 bis 2031 müssen Milliarden refinanziert oder durch Verkäufe abgelöst werden. Für die Anleihen ist das eine Verhandlungsfrage — für die Aktie steht dabei regelmäßig am wenigsten auf der Habenseite.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.