Diversified-Healthcare-Aktie: 286 Millionen Verlust — und der eigene Manager kassiert 17,9 Millionen Erfolgsprämie

Der Healthcare-REIT Diversified Healthcare Trust hat sich an der Börse binnen sechs Monaten fast verdoppelt, der Chef kaufte im Dezember 2025 eigene Aktien, und die Seniorenheime füllen sich messbar. Wir haben Geschäfts- und Quartalsberichte (10-K/10-Q) gelesen: Die Firma hat keinen einzigen eigenen Mitarbeiter, ihr externer Manager RMR kassierte 2025 trotz 285,9 Millionen US-Dollar Nettoverlust eine Erfolgsprämie — und eine Trennung würde bis zu 20 Jahresgebühren kosten. Keine Anlageberatung — nur die Frage, wem dieses Comeback am meisten nützt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt ein Signal, dem Anleger fast blind vertrauen: Der Chef kauft selbst. Am 15. Dezember 2025 meldete Christopher Bilotto, Präsident und CEO von Diversified Healthcare Trust (NASDAQ: DHC), per Insider-Meldung (Form 4) den Kauf von 20.000 Aktien zu 4,886 US-Dollar — rund 98.000 US-Dollar aus eigener Tasche. Seitdem hat sich der Kurs prächtig entwickelt, und die Stimme in deinem Kopf flüstert: „Wenn einer weiß, wie es um die Firma steht, dann er. Kauf einfach mit." Diese Stimme hat einen Namen — Autoritätsglaube — und sie überspringt gern eine Frage: Für wen arbeitet dieser Chef eigentlich? Bei DHC ist die Antwort ungewöhnlicher, als du denkst: Er steht nicht auf der Gehaltsliste von DHC. Dort steht nämlich niemand. Deshalb machen wir einen Deal: Bevor du dem Insider hinterherkaufst, lesen wir gemeinsam, was DHC selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Was Diversified Healthcare eigentlich macht

DHC ist ein REIT — ein börsennotierter Immobilienfonds, der Mieten kassiert und den Gewinn weitgehend steuerfrei an die Aktionäre durchreichen darf, solange er ihn ausschüttet. Gegründet 1998 nach dem Recht des US-Bundesstaats Maryland, gehörten DHC zum 31. Dezember 2025 298 Immobilien in 33 Bundesstaaten und Washington, D.C. Das Portfolio hat zwei Standbeine: 212 Seniorenresidenzen mit gut 23.000 Wohneinheiten (das Segment heißt SHOP — „Senior Housing Operating Portfolio") und 67 Medizin- und Labor-Bürogebäude mit 5,6 Millionen Quadratfuß, vermietet an Kliniken, Arztpraxen und Biotech-Labore — von Advocate Aurora Health über Boston Children's Hospital bis Medtronic. Dazu kommen neun verpachtete Seniorenheime und zehn Fitness-Center. Die Bewohner der Seniorenresidenzen zahlen fast alles privat: Laut Geschäftsbericht (10-K) stammt nur ein kleiner Teil des Betriebsergebnisses aus Häusern, die überwiegend an den staatlichen Programmen Medicare und Medicaid hängen — das unterscheidet DHC von Pflegeheim-Vermietern wie LTC Properties oder CareTrust, die wir bereits analysiert haben.

Und jetzt die Besonderheit, die diese Analyse trägt. DHC betreibt nichts davon selbst — und beschäftigt auch niemanden, der es könnte:

„We have no employees. The personnel and various services we require to operate our business are provided to us by RMR."

Übersetzung: „Wir haben keine Mitarbeiter. Das Personal und die verschiedenen Dienstleistungen, die wir für den Betrieb unseres Geschäfts benötigen, werden uns von RMR zur Verfügung gestellt."

— Diversified Healthcare Trust, SEC-Jahresbericht 10-K 2025, Note 7 „Business and Property Management Agreements with RMR"

Die Seniorenresidenzen führen 14 externe Betreiber (nach dem Aus des früheren Hauptbetreibers Five Star, dazu später mehr), die dafür 5 bis 6 Prozent der Erlöse plus Erfolgsprämien erhalten. Und über allem steht die RMR Group: ein börsennotierter Vermögensverwalter aus demselben Bürogebäude in Newton, Massachusetts, der DHCs komplettes Tagesgeschäft führt — vom CEO bis zur Buchhaltung sind alle DHC-Verantwortlichen zugleich Angestellte von RMR. Merk dir dieses Spannungsfeld, es ist der rote Faden: Das Comeback in den Zahlen ist echt — aber es findet in einem Haus statt, in dem der Verwalter die Schlüssel hat und in jedem Szenario mitverdient.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. DHC schlägt aktuell in 20 Scannern an (Datenstand 9. Juli 2026) — so viele Treffer sehen wir selten. Da ist zum einen das komplette Momentum-Regal: Stan Weinstein: Stage 2 (etablierter Aufwärtstrend), RS-Neuhochs und RS-Leader (die Aktie lief zuletzt stärker als der allergrößte Teil des Marktes), Nahe 52-Wochen-Hoch, Über 50- & 200-SMA, Power Trend, Dual Momentum und die Trend-Vorlagen von Minervini und Moglen — in sechs Monaten hat sich der Kurs fast verdoppelt (+97 Prozent, Datenstand 9. Juli 2026). Zum anderen — und das ist die interessantere Hälfte — die Vertrauens-Scanner: CEO kauft, Insider kaufen (netto), Institutionelle Akkumulation und Institutionelle + Insider bauen auf. Dahinter stehen der beschriebene Aktienkauf des CEO vom Dezember 2025 und die Fondsdaten: Zuletzt stockten 10 Institutionen ihre Positionen auf, nur 3 reduzierten.

Bevor du das als Ritterschlag liest, übersetzen wir die Fundamentalseite des Scanners: Die EBIT-Marge ist mit −1,3 Prozent negativ, die Eigenkapitalrendite liegt bei −17,9 Prozent, der Verschuldungsgrad bei 1,49 — eine kerngesunde Firma sieht anders aus. Die Tagesschwankung von rund 4 Prozent ist für einen Immobilienwert sportlich. Und die Aktie notiert trotz Verdopplung noch immer knapp 40 Prozent unter ihrem Allzeithoch. Der Scanner zeigt also genau unser Spannungsfeld: Der Markt und die Insider wetten auf die Wende — die Bilanz hat sie noch nicht bestätigt.

Die Zahlen über die Jahre — und warum bei REITs alle auf „FFO" schauen

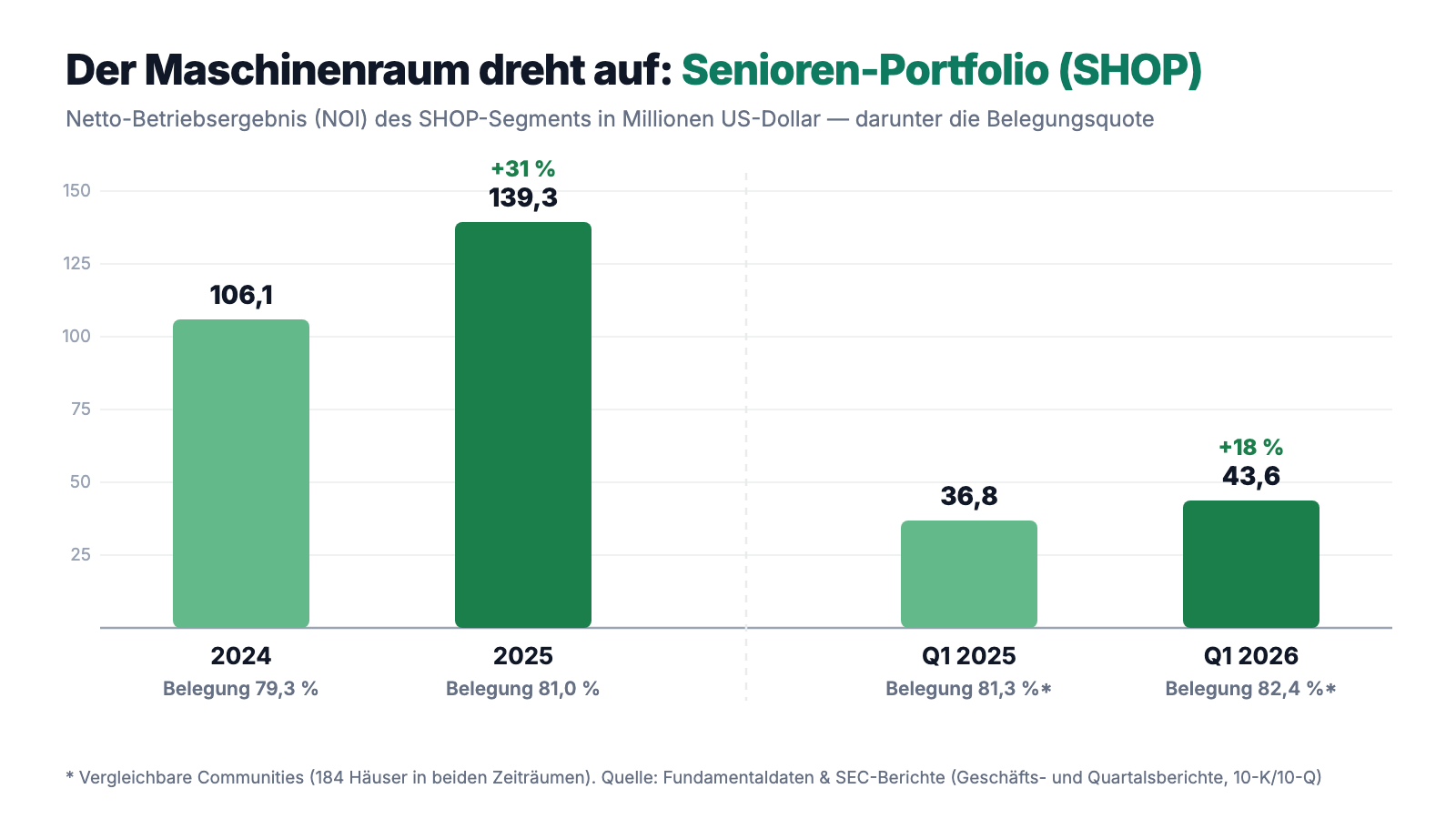

Fangen wir mit dem Teil an, der wirklich beeindruckt. Das Sorgenkind von DHC waren jahrelang die Seniorenresidenzen — in der Pandemie leerten sich die Häuser, die Kosten für Personal und Versicherungen explodierten. Jetzt dreht der Maschinenraum wieder auf: Die Belegung stieg von 79,3 Prozent (2024) über 81,0 Prozent (2025) auf 82,4 Prozent im ersten Quartal 2026 (vergleichbare Häuser), die durchschnittliche Monatsrate je belegter Einheit kletterte binnen Jahresfrist um knapp 6 Prozent auf 5.656 US-Dollar. Das Netto-Betriebsergebnis (NOI) des Segments sprang 2025 um 31 Prozent auf 139,3 Millionen US-Dollar. Der demografische Rückenwind ist real: Die Babyboomer erreichen das Alter für betreutes Wohnen, während seit Jahren wenig Neues gebaut wird. Auch die Medizin-Büros liefern: Neu- und Anschlussvermietungen brachten 2025 im Schnitt 12,4 Prozent höhere Mieten.

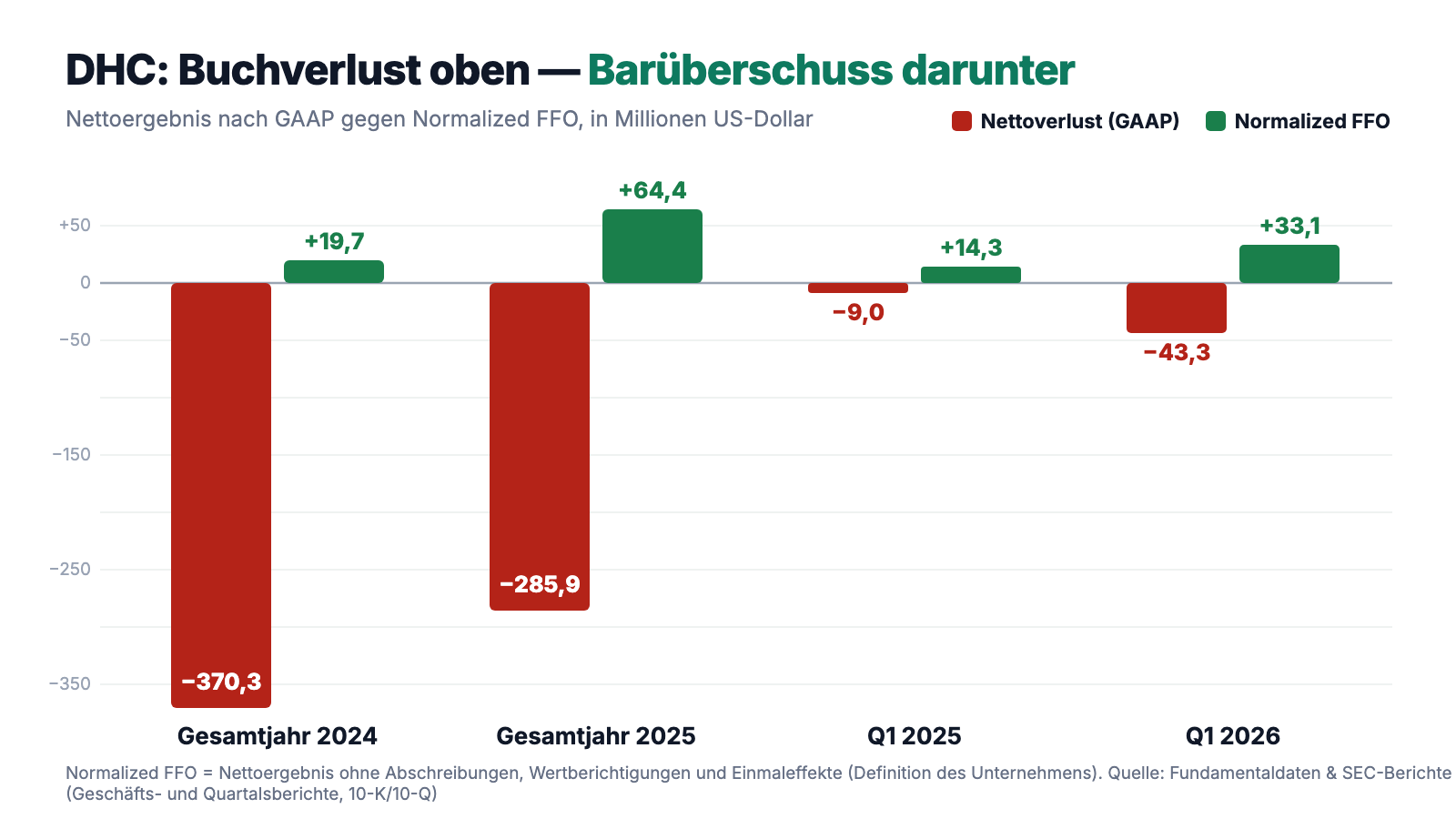

Und trotzdem stand unter dem Jahr 2025 ein Nettoverlust von 285,9 Millionen US-Dollar — nach 370,3 Millionen im Jahr 2024 und 293,6 Millionen 2023. Wie passt das zusammen? Hier brauchst du die REIT-Lesebrille. Ein Immobilienkonzern schreibt seine Gebäude buchhalterisch Jahr für Jahr ab — bei DHC waren das 2025 allein 261,9 Millionen US-Dollar Abschreibungen, ein Buchungsposten, bei dem kein Dollar das Konto verlässt. Deshalb schauen REIT-Anleger auf den FFO („Funds From Operations"): das Nettoergebnis ohne diese Abschreibungen und ohne Einmaleffekte wie Verkaufsgewinne oder Wertberichtigungen — also das, was der laufende Vermietungsbetrieb tatsächlich abwirft. Die geglättete Variante „Normalized FFO" rechnet zusätzlich Sondereffekte heraus. Und diese Kennzahl erzählt eine andere Geschichte: Der Normalized FFO stieg 2025 von 19,7 auf 64,4 Millionen US-Dollar (0,27 je Aktie) und lag allein im ersten Quartal 2026 bei 33,1 Millionen — mehr als im gesamten ersten Halbjahr des Vorjahres.

Zur Ehrlichkeit gehören drei Fußnoten. Erstens: Der GAAP-Verlust ist nicht nur Buchhaltung — 2025 steckten darin auch 165,7 Millionen US-Dollar Wertberichtigungen auf Immobilien und 204,5 Millionen Zinsaufwand, beides sehr real. Zweitens: Der Umsatz von 1.537,9 Millionen US-Dollar (+2,8 Prozent) klingt gewaltig, aber davon sind 1.312,7 Millionen Bewohner-Entgelte der Seniorenresidenzen, denen fast ebenso hohe Betriebskosten gegenüberstehen — hängen bleibt das erwähnte NOI. Und drittens: Der operative Cashflow war 2025 mit −19,6 Millionen US-Dollar negativ. Warum, das gehört zu den unbequemen Wahrheiten.

Was in den Berichten steht — die unbequemen Wahrheiten

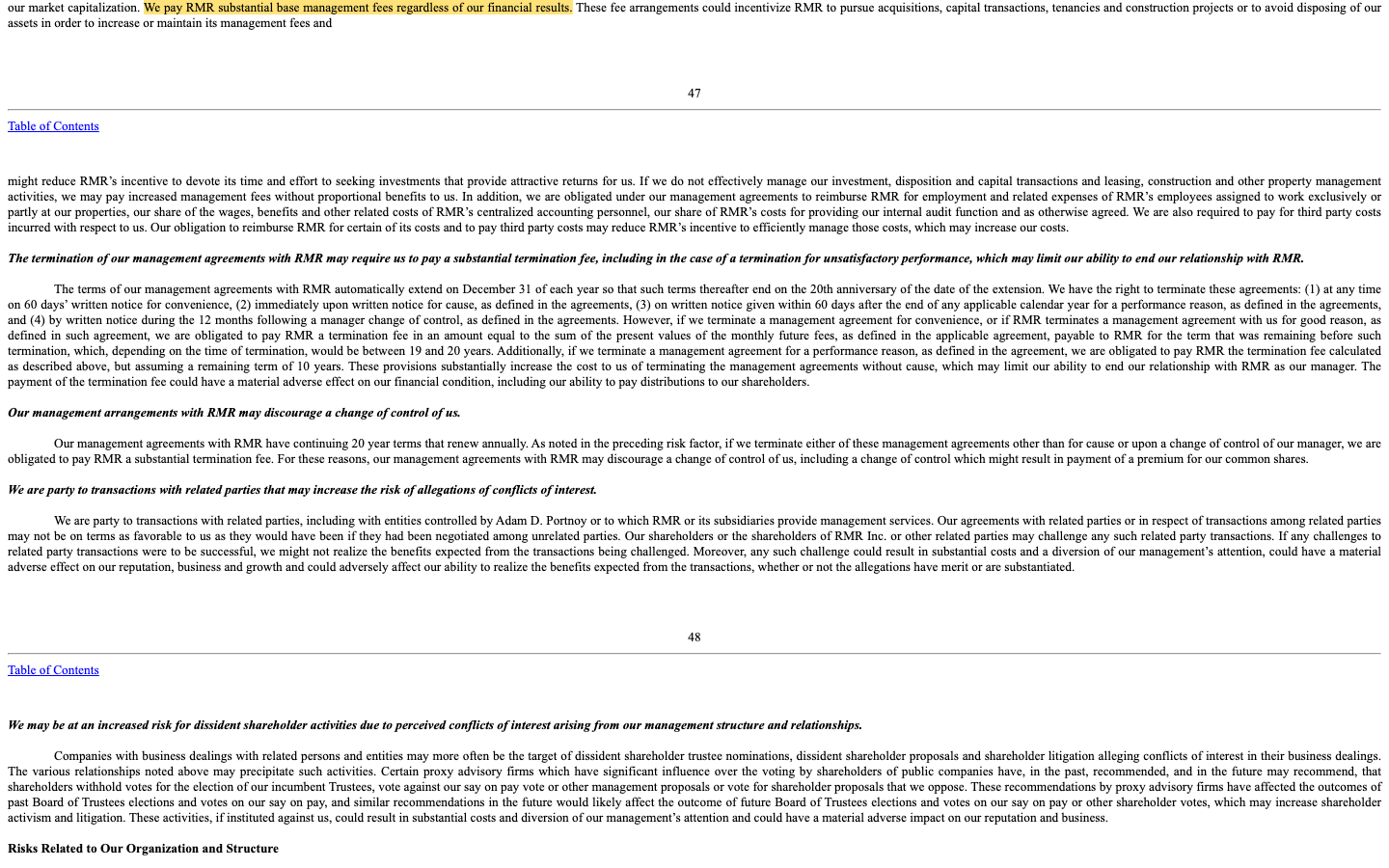

Unbequeme Wahrheit Nr. 1: Der Manager kassiert — „unabhängig von unseren Finanzergebnissen"

DHC bezahlt RMR über zwei Verträge: eine Management-Grundgebühr, die an Immobilienvermögen bzw. Marktkapitalisierung hängt, plus Objektverwaltungs-, Bauaufsichts- und Erfolgsgebühren. 2025 summierte sich das auf 52,7 Millionen US-Dollar: 15,8 Millionen Grundgebühr, 17,9 Millionen Erfolgsprämie, 5,9 Millionen Objekt- und Bauaufsichtsgebühren, 13,2 Millionen Kostenerstattungen. Zum Vergleich: Die Dividende an alle Aktionäre zusammen betrug im selben Jahr 9,7 Millionen — ein Cent je Aktie und Quartal. Das Bemerkenswerte ist, wie offen der Geschäftsbericht (10-K) das Anreizproblem selbst benennt:

„As a result of our relationships with RMR and its current and former controlling shareholder(s), our management agreements with RMR were not negotiated on an arm's length basis between unrelated parties […]. We pay RMR substantial base management fees regardless of our financial results."

Übersetzung: „Infolge unserer Beziehungen zu RMR und dessen aktuellen und früheren Mehrheitsaktionären wurden unsere Managementverträge mit RMR nicht wie unter fremden Dritten auf Augenhöhe verhandelt […]. Wir zahlen RMR erhebliche Management-Grundgebühren unabhängig von unseren Finanzergebnissen."

— Diversified Healthcare Trust, SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Die Verflechtung dahinter hat einen Namen: Adam D. Portnoy. Er ist Chairman des DHC-Verwaltungsrats — und zugleich kontrollierender Aktionär, Chairman und CEO der RMR Group, deren Kunde DHC ist. CEO Bilotto und Finanzchef Brown sind Angestellte und Führungskräfte von RMR; Bilotto führt parallel einen weiteren RMR-verwalteten REIT. Bezahlt werden sie nicht von DHC, sondern von RMR — laut Proxy Statement (DEF 14A) 2025 zusammen 750.000 US-Dollar Grundgehalt plus 1,44 Millionen Bonus für ihre Arbeit für RMR, DHC und weitere RMR-Kunden; wie viel davon auf DHC entfällt, kann RMR nach eigener Auskunft „nicht verlässlich zuordnen". Portnoy und seine ABP Trust halten daneben 9,8 Prozent der DHC-Aktien. Der Insider-Kauf des CEO ist also echt und meldepflichtig korrekt — aber der Käufer ist zugleich Manager eines Systems, das an DHC in jedem Fall verdient.

Unbequeme Wahrheit Nr. 2: 17,9 Millionen Erfolgsprämie im Verlustjahr — weil die Prämie am Kurs hängt

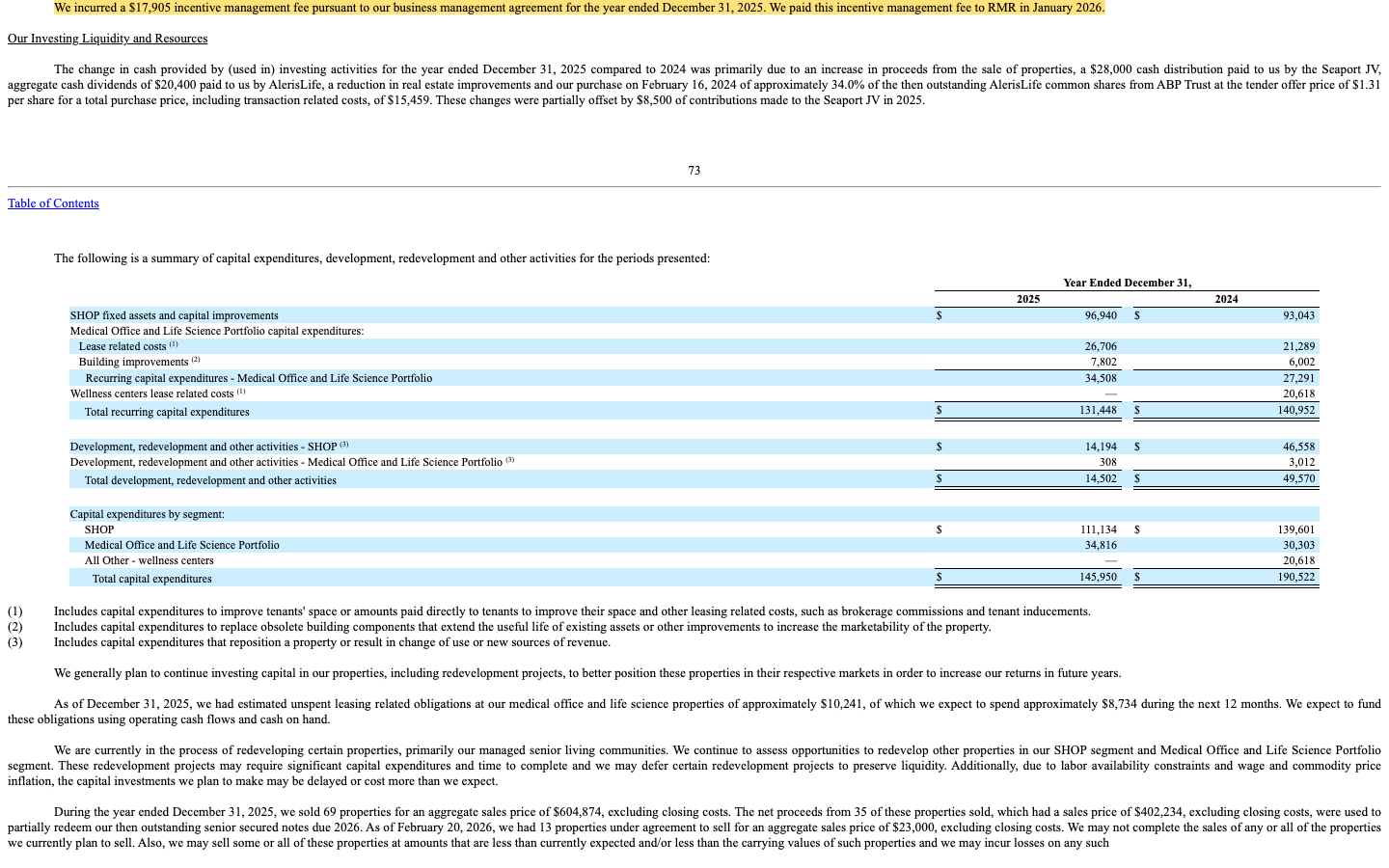

2025 war das Jahr mit 285,9 Millionen US-Dollar Nettoverlust. Trotzdem floss im Januar 2026 eine Erfolgsprämie („Incentive Management Fee") von 17,9 Millionen US-Dollar an RMR — 2023 und 2024 war keine angefallen:

„We incurred a $17,905 [thousand] incentive management fee pursuant to our business management agreement for the year ended December 31, 2025. We paid this incentive management fee to RMR in January 2026."

Übersetzung: „Für das Geschäftsjahr zum 31. Dezember 2025 fiel gemäß unserem Business-Management-Vertrag eine Erfolgsgebühr von 17,905 Millionen US-Dollar an. Wir haben diese Erfolgsgebühr im Januar 2026 an RMR gezahlt."

— Diversified Healthcare Trust, SEC-Jahresbericht 10-K 2025, Item 7 „Management's Discussion and Analysis"

Wie kann das sein? Weil die Prämie nicht am Gewinn hängt, sondern an der Aktienkurs-Entwicklung: Laut Vertrag erhält RMR 12 Prozent des Betrags, um den die Gesamtrendite der DHC-Aktie über drei Jahre den Branchenindex (MSCI U.S. REIT/Health Care REIT Index) schlägt — gedeckelt, aber eben unabhängig davon, ob unterm Strich ein Gewinn steht. Nach dem Kurssprung 2025 war die Bedingung erfüllt. Die Ironie zum Mitschreiben: Je stärker die Aktie steigt, desto mehr zahlt DHC seinem Manager — auch wenn die Firma Verluste schreibt. Und es geht weiter: Für das erste Quartal 2026 sind bereits wieder 6,6 Millionen US-Dollar Erfolgsprämie aufgelaufen. Pikantes Detail für Kennzahlen-Leser: Im „Normalized FFO" von 64,4 Millionen ist diese Prämie herausgerechnet — die Kennzahl, mit der sich das Comeback am besten verkaufen lässt, behandelt die Rechnung des Managers als Sondereffekt.

Unbequeme Wahrheit Nr. 3: Trennung fast unbezahlbar — die Kündigung kostet bis zu 20 Jahresgebühren

Wenn dir das Arrangement nicht gefällt, könnte DHC den Manager doch einfach wechseln? Theoretisch ja. Praktisch hat der Vertrag eine Eigenschaft, die man sonst eher von Zeitschriften-Abos kennt — er verlängert sich von selbst: Jedes Jahr zum 31. Dezember wächst die Laufzeit automatisch wieder auf 20 Jahre. Und der Ausstieg hat ein Preisschild:

„[…] we are obligated to pay RMR a termination fee in an amount equal to the sum of the present values of the monthly future fees, as defined in the applicable agreement, payable to RMR for the term that was remaining before such termination, which, depending on the time of termination, would be between 19 and 20 years."

Übersetzung: „[…] sind wir verpflichtet, RMR eine Kündigungsgebühr in Höhe der Summe der Barwerte der monatlichen künftigen Gebühren zu zahlen, wie im jeweiligen Vertrag definiert, für die zum Zeitpunkt der Kündigung verbleibende Laufzeit — das wären, je nach Kündigungszeitpunkt, zwischen 19 und 20 Jahre."

— Diversified Healthcare Trust, SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Selbst wenn DHC RMR wegen nachweislich schwacher Leistung kündigt, werden noch 10 Jahresgebühren als Barwert fällig. Der Bericht zieht die Konsequenz gleich selbst: Diese Konstruktion „kann eine Übernahme von uns entmutigen" — auch eine, bei der Aktionäre eine Prämie auf den Kurs bekämen. Übersetzt in ein Alltagsbild: Das Haus hat einen Hausverwalter mit einem Vertrag, der praktisch nie endet, dessen Rechnung unabhängig vom Zustand des Hauses kommt — und der beim Verkauf des Hauses mit am Tisch sitzt. Nichts davon ist versteckt; es steht alles im Geschäftsbericht. Aber du solltest es gelesen haben, bevor du Miteigentümer wirst.

Unbequeme Wahrheit Nr. 4: Die Schulden sind umgebaut, nicht verschwunden — und 2028 wartet der nächste Test

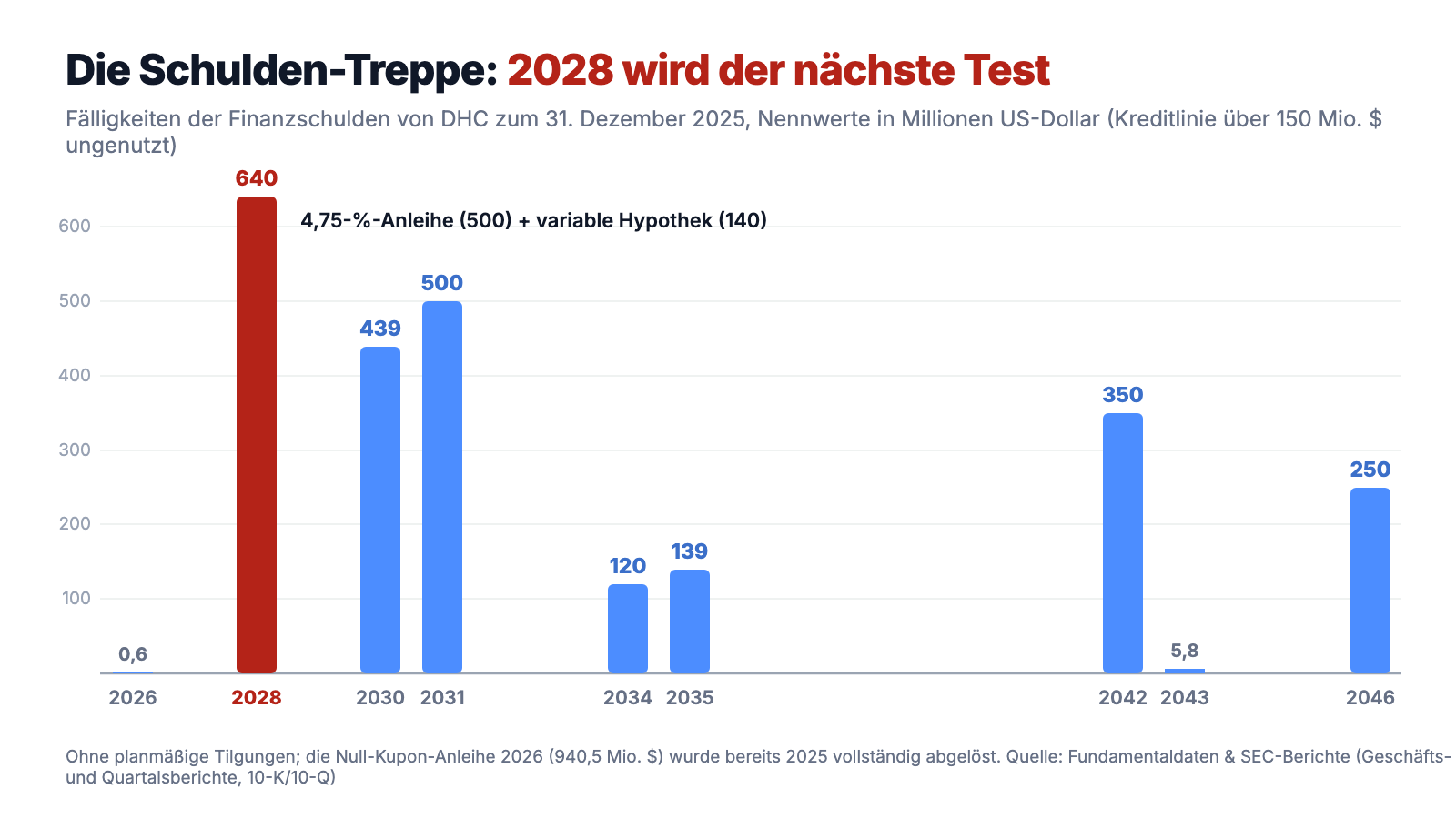

2025 war für DHC das Jahr der großen Umschuldung. Auf der Firma lastete eine Anleihe, wie man sie selten sieht: 940,5 Millionen US-Dollar besicherte Null-Kupon-Papiere, fällig Januar 2026 — keine laufenden Zinszahlungen, stattdessen wuchs der Rückzahlungsbetrag mit 11,25 Prozent pro Jahr an, ein Notkredit aus der Krisenzeit 2024. Diese Anleihe wurde 2025 in vier Schritten komplett abgelöst. Der Preis: DHC verkaufte 69 Immobilien für 604,9 Millionen US-Dollar, nahm eine neue besicherte Anleihe über 375 Millionen zu 7,25 Prozent (fällig 2030) und Hypotheken über 343 Millionen zu 6,2 bis 6,9 Prozent auf. Die aufgelaufenen Zinsen der Null-Kupon-Anleihe — 152,9 Millionen US-Dollar — wurden 2025 in bar fällig und drückten den operativen Cashflow des Jahres auf −19,6 Millionen; im ersten Quartal 2026 war er mit +8,3 Millionen wieder positiv. Dazu kamen 42,5 Millionen Verlust aus der vorzeitigen Ablösung. Das Ergebnis kann sich sehen lassen: kein nennenswerter Fälligkeitsdruck mehr bis Anfang 2028, 121,8 Millionen US-Dollar Kasse plus eine ungenutzte Kreditlinie über 150 Millionen (Stand 31. März 2026), und die Ratingagenturen honorierten es — Moody's hob die Note bis April 2026 auf B3 mit positivem Ausblick, S&P auf B−.

Aber lies die Treppe bis zum Ende: Es bleiben rund 2,4 Milliarden US-Dollar Schulden — gegenüber 1,6 Milliarden Eigenkapital. Im Februar 2028 wird die 500-Millionen-Anleihe zu 4,75 Prozent fällig, im März 2028 die variable 140-Millionen-Hypothek: zusammen 640 Millionen US-Dollar, die zu deutlich höheren Zinsen refinanziert werden dürften als zu den 4,75 Prozent von damals — die neue Anleihe von 2025 kostet 7,25 Prozent. Ein Ramsch-Rating von B3/B− heißt übersetzt: Die Agenturen halten einen Zahlungsausfall weiter für ein reales Szenario, nur für ein weniger akutes als 2024. Und der Umbau hatte einen stillen Preis: Die verkauften 69 Immobilien fehlen künftig im Umsatz — im ersten Quartal 2026 lagen die Erlöse mit 366,5 Millionen US-Dollar rund 5 Prozent unter dem Vorjahr. Die Firma ist gerettet worden, indem sie kleiner wurde. Nebenbei: Auch der frühere Betreiber-Arm wurde abgewickelt — die Schwesterfirma AlerisLife (66 Prozent gehören Portnoys ABP Trust, 34 Prozent DHC) verkaufte 2025 ihr gesamtes Geschäft, DHCs 116 Five-Star-Seniorenresidenzen wanderten für 10,4 Millionen US-Dollar Übergangskosten zu sieben neuen Betreibern, und DHC erhielt aus der Abwicklung 47,6 Millionen US-Dollar Dividenden — nachdem es die AlerisLife-Anteile 2024 für 15,5 Millionen von ABP Trust zurückgekauft hatte. Auch das steht ordentlich im Geschäftsbericht — als Geschäft unter Verwandten.

Und die KI? Vorhanden — aber beim Manager

Weil 2026 jede Aktien-Story eine KI-Fußnote braucht, haben wir die Berichte auch darauf geprüft. Der Befund passt zum Muster dieser Analyse: DHC selbst verkauft keine KI und nutzt keine — es hat ja niemanden, der sie nutzen könnte. Der Geschäftsbericht (10-K) 2025 beschreibt stattdessen, dass der Manager RMR „generative artificial intelligence and/or machine learning technologies" („generative Künstliche-Intelligenz- und/oder Machine-Learning-Technologien") in seinen Arbeitsabläufen einsetzt — und widmet den Risiken dieses Einsatzes einen eigenen Risikofaktor: Fehler, Datenschutzpannen oder Reputationsschäden aus RMRs KI-Nutzung könnten auf DHCs Ergebnisse durchschlagen. Für dich heißt das: keine KI-Fantasie als Kurstreiber — die Investment-These steht und fällt mit Seniorenheim-Belegung und Zinslast. In unserer KI-Einstufung führen wir DHC als „Nutzt KI" — mit dem Vermerk, dass die Nutzung beim externen Manager liegt.

Bewertung: Der Turnaround ist zur Hälfte bezahlt

Was kostet dieses Comeback? Zur Jahresmitte 2026 (Datenstand 9. Juli) notiert DHC etwa beim 1,4-Fachen des Buchwerts (Eigenkapital je Aktie: 6,69 US-Dollar zum 31. März 2026). Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht. Die REIT-übliche Rechnung geht über den FFO: Auf Basis des Normalized FFO 2025 (0,27 US-Dollar je Aktie) bezahlst du grob das 35-Fache — rechnet man das starke erste Quartal 2026 aufs Jahr hoch (4 × 0,14 = 0,56 US-Dollar), immer noch etwa das 17-Fache. Etablierte, profitable Healthcare-REITs kosten oft das 12- bis 15-Fache und zahlen dafür 4 bis 6 Prozent Dividende. DHC zahlt 4 Cent im Jahr — eine Dividendenrendite von unter einem halben Prozent, das Überbleibsel der Krisenjahre. Bemerkenswert ist auch der Blick der Anleihe-Anleger: Die langlaufenden DHC-Anleihen (fällig 2042 und 2046) notierten Ende 2025 nur bei etwa 64 bzw. 70 Prozent ihres Nennwerts — der Anleihemarkt, traditionell der nüchternste Beobachter, gibt dem langen Ende dieser Bilanz also weiter einen kräftigen Risikoabschlag. Kurz: Der Aktienkurs bezahlt bereits einen guten Teil der erhofften Erholung; das Sicherheitsnetz, falls sie stockt, ist dünn.

Chancen und Risiken auf einen Blick

Was für Diversified Healthcare spricht:

- Der operative Turnaround ist belegt: Belegung der Seniorenresidenzen 79,3 → 81,0 → 82,4 Prozent (2024, 2025, Q1 2026 vergleichbar), Segment-NOI 2025 +31 Prozent, Monatsraten +6 Prozent — bei demografischem Rückenwind und wenig Neubau-Konkurrenz.

- Normalized FFO fast verdreifacht: 19,7 → 64,4 Millionen US-Dollar (2024 → 2025), im ersten Quartal 2026 bereits 33,1 Millionen (0,14 je Aktie) — die Ertragswende läuft schneller als geplant.

- Die 2026er-Schuldenwand ist abgeräumt: Null-Kupon-Anleihe (940,5 Millionen, 11,25 Prozent Aufzinsung) vollständig abgelöst, keine große Fälligkeit vor 2028, 121,8 Millionen Kasse plus 150 Millionen ungenutzte Kreditlinie (31. März 2026); Moody's und S&P stuften mehrfach hoch, Ausblick positiv.

- Insider und Profis kaufen: CEO-Kauf über 20.000 Aktien im Dezember 2025, netto kaufende Insider, 10 aufstockende gegen 3 reduzierende Institutionen — dazu 20 Treffer in unserem Scanner (Datenstand 9. Juli 2026).

- Substanz jenseits der Börse: Medizin-Büros zu 95 Prozent belegt (vergleichbar, Q1 2026) mit zweistelligen Mietsteigerungen bei Neuvermietung; Joint-Venture-Anteile an Boston-Life-Science-Immobilien; aus der AlerisLife-Abwicklung flossen 47,6 Millionen US-Dollar Dividenden.

Was dagegen spricht:

- Externes Management mit eingebautem Interessenkonflikt: keine eigenen Mitarbeiter, Verträge laut 10-K „nicht auf Augenhöhe verhandelt", Grundgebühr „unabhängig von unseren Finanzergebnissen", Chairman Portnoy kontrolliert zugleich den Manager RMR; 2025 flossen 52,7 Millionen US-Dollar an RMR — mehr als das Fünffache der Dividende an alle Aktionäre.

- Erfolgsprämie ohne Gewinn: 17,9 Millionen US-Dollar für das Verlustjahr 2025, weitere 6,6 Millionen bereits im ersten Quartal 2026 aufgelaufen — die Prämie hängt am Aktienkurs, nicht am Ergebnis, und wird im „Normalized FFO" herausgerechnet.

- Kündigung praktisch unmöglich: Der Managementvertrag verlängert sich jährlich auf 20 Jahre; eine ordentliche Trennung kostet den Barwert von 19 bis 20 Jahresgebühren, selbst bei schwacher Leistung 10 Jahre — laut 10-K kann das auch Übernahmen mit Kursprämie abschrecken.

- 2,4 Milliarden US-Dollar Schulden bei B3/B−-Rating: 2028 werden 640 Millionen fällig und dürften deutlich teurer refinanziert werden (neue Anleihe 2025: 7,25 Prozent); GAAP-Verluste seit 2022, allein 2025 165,7 Millionen Wertberichtigungen; langlaufende Anleihen notieren bei 64 bis 70 Prozent des Nennwerts (31. Dezember 2025).

- Geschrumpfte Basis und politische Risiken: 69 verkaufte Immobilien fehlen im Umsatz (Q1 2026: −5 Prozent); Personal-, Versicherungs- und Lebensmittelkosten der Seniorenresidenzen bleiben volatil; das US-Gesetz vom Juli 2025 (One Big Beautiful Bill Act) kürzt Medicaid-Mittel, was laut 10-K wesentliche negative Folgen haben könnte; Mini-Dividende von 4 Cent im Jahr.

Ein menschliches Fazit

Zurück zum Insider-Signal vom Anfang. Ja, der CEO hat im Dezember 2025 für rund 98.000 US-Dollar eigene Aktien gekauft, und ja, seine Wette ist bisher aufgegangen — die Erholung der Seniorenresidenzen ist keine Story, sondern steht mit Belegungsquoten und Betriebsergebnis im Quartalsbericht (10-Q). Wer 2024 in der Panik der Null-Kupon-Anleihe kaufte, hat vieles richtig gemacht. Aber der Autoritätsglaube verdient seine zweite Frage: Für wen arbeitet der Chef? Er ist Angestellter von RMR — eines Managers, der 2025 mit 52,7 Millionen US-Dollar mehr als das Fünffache dessen erhielt, was alle DHC-Aktionäre zusammen als Dividende bekamen, dessen Erfolgsprämie am Kurs hängt statt am Gewinn, und dessen Vertrag so gebaut ist, dass eine Trennung bis zu 20 Jahresgebühren kostet. Das ist kein Betrug — es steht alles offen im Geschäftsbericht, samt dem Satz, die Verträge seien „nicht auf Augenhöhe verhandelt" worden. Es ist schlicht die Architektur dieses Hauses: Du kannst hier Miteigentümer eines echten Comebacks werden, aber der Verwalter verdient in jedem Szenario zuerst. Die nächsten Prüfsteine stehen im Kalender: die Quartalsberichte 2026 mit der Frage, ob der FFO-Anstieg die geschrumpfte Basis trägt — und spätestens 2027 die Refinanzierung der 640 Millionen, die 2028 fällig werden. Ob dir der Turnaround diesen Verwalter wert ist, kannst nur du beantworten. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Diversified Healthcare Trust — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (eingereicht 24. Februar 2026)

- Diversified Healthcare Trust — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 4. Mai 2026)

- Diversified Healthcare Trust — SEC-Jahresbericht 10-K für das Geschäftsjahr 2024 (eingereicht 25. Februar 2025)

- Diversified Healthcare Trust — Proxy Statement (DEF 14A) zur Hauptversammlung 2026 (eingereicht 19. März 2026)

- Christopher J. Bilotto — Insider-Meldung (Form 4) vom 16. Dezember 2025: Kauf von 20.000 DHC-Aktien

- Vollständige SEC-Einreichungshistorie von Diversified Healthcare Trust: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Bewertung; Datenstand 9. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 9. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Aktien oder Anleihen von Diversified Healthcare Trust.

Unser Fazit auf einen Blick

- Operativer Turnaround positiv

- Belegung der Seniorenresidenzen 79,3 → 81,0 → 82,4 Prozent (2024, 2025, Q1 2026 vergleichbar), Segment-NOI 2025 +31 Prozent, Normalized FFO von 19,7 auf 64,4 Millionen US-Dollar verdreifacht — die Erholung steht belegt in den Berichten, mit demografischem Rückenwind.

- Bilanz-Umbau positiv

- Die Null-Kupon-Anleihe über 940,5 Millionen US-Dollar (11,25 Prozent Aufzinsung) wurde 2025 komplett abgelöst; keine große Fälligkeit vor 2028, 121,8 Millionen Kasse plus 150 Millionen ungenutzte Kreditlinie (31. März 2026), mehrfache Rating-Hochstufungen mit positivem Ausblick.

- Insider & Markttechnik positiv

- CEO-Kauf über 20.000 Aktien im Dezember 2025, netto kaufende Insider, 10 aufstockende gegen 3 reduzierende Institutionen, 20 Scanner-Treffer inklusive Stage 2 und Nahe 52-Wochen-Hoch (Datenstand 9. Juli 2026).

- Externes Management (RMR) negativ

- Keine eigenen Mitarbeiter; Verträge laut 10-K „nicht auf Augenhöhe verhandelt", Grundgebühr fließt „unabhängig von unseren Finanzergebnissen", 17,9 Millionen US-Dollar Erfolgsprämie im Verlustjahr 2025, Kündigung kostet den Barwert von bis zu 20 Jahresgebühren, Chairman kontrolliert zugleich den Manager.

- Verschuldung negativ

- Rund 2,4 Milliarden US-Dollar Schulden bei 1,6 Milliarden Eigenkapital und B3/B−-Rating; 640 Millionen werden 2028 fällig und dürften deutlich teurer refinanziert werden; langlaufende Anleihen notierten Ende 2025 bei 64 bis 70 Prozent des Nennwerts.

- Ertragsqualität & Bewertung negativ

- GAAP-Verluste seit 2022 (2025: −285,9 Millionen inklusive 165,7 Millionen Wertberichtigungen), operativer Cashflow 2025 negativ, Umsatzbasis durch 69 Immobilienverkäufe geschrumpft; etwa das 17- bis 35-Fache des Normalized FFO bei 4 Cent Jahresdividende ist kein Schnäppchen mehr.

Diversified Healthcare ist ein echtes Comeback mit eingebautem Interessenkonflikt: Belegung, FFO und Bilanz drehen messbar nach oben, Insider kaufen — aber die Firma gehört operativ ihrem externen Manager RMR, der auch im Verlustjahr Erfolgsprämien kassiert und dessen Vertrag eine Trennung praktisch unbezahlbar macht. Der Kurs hat einen guten Teil der Erholung vorweggenommen. Keine Anlageberatung.

Bitte beachten

- Externes Management: Alle Angaben zu RMR-Gebühren, Erfolgsprämie und Kündigungsklauseln stammen wörtlich aus dem Geschäftsbericht (10-K) 2025, Item 1A und Note 7/8 — DHC legt die Interessenkonflikte selbst offen.

- Geschäftsjahr = Kalenderjahr; „2025" meint Januar bis Dezember 2025. Q1-2026-Zahlen aus dem Quartalsbericht (10-Q) zum 31. März 2026 (eingereicht 4. Mai 2026).

- REIT-Besonderheit: Nettoverlust nach GAAP und positiver Normalized FFO schließen sich nicht aus — maßgeblich sind Abschreibungen (261,9 Mio. $ 2025) und Wertberichtigungen (165,7 Mio. $); Definitionen im Artikel erklärt.

Häufige Fragen

Diversified Healthcare Trust (DHC) ist ein US-Immobilienfonds (REIT) mit 298 Immobilien in 33 Bundesstaaten und Washington, D.C. (Stand 31. Dezember 2025): vor allem 212 Seniorenresidenzen und 67 Medizin- und Labor-Bürogebäude. DHC hat keine eigenen Mitarbeiter — das komplette Tagesgeschäft führt der externe Manager RMR Group, die Seniorenheime betreiben 14 externe Betreiberfirmen.

FFO („Funds From Operations") ist das Nettoergebnis ohne Immobilien-Abschreibungen und Einmaleffekte — also das, was der Vermietungsbetrieb tatsächlich abwirft. Bei DHC klaffen die Welten auseinander: 2025 standen 285,9 Millionen US-Dollar Nettoverlust nach GAAP einem Normalized FFO von +64,4 Millionen gegenüber, weil allein 261,9 Millionen Abschreibungen und 165,7 Millionen Wertberichtigungen das GAAP-Ergebnis drücken.

RMR ist ein börsennotierter Vermögensverwalter, der DHCs gesamtes Geschäft führt — DHC selbst hat keine Mitarbeiter. DHC-Chairman Adam Portnoy kontrolliert zugleich RMR; die DHC-Führungskräfte sind RMR-Angestellte. 2025 erhielt RMR 52,7 Millionen US-Dollar von DHC, darunter eine Erfolgsprämie von 17,9 Millionen trotz Nettoverlust. Eine Kündigung des Vertrags würde laut Geschäftsbericht (10-K) den Barwert von bis zu 20 Jahresgebühren kosten.

DHC schüttet seit den Krisenjahren nur 1 Cent je Aktie und Quartal aus — 4 Cent im Jahr, zusammen rund 9,7 Millionen US-Dollar (2025). Die Kreditverträge und die Schuldenlast von rund 2,4 Milliarden US-Dollar lassen wenig Spielraum; das Geld floss 2025 in die Ablösung der Null-Kupon-Anleihe über 940,5 Millionen. Zum Vergleich: Der Manager RMR erhielt im selben Jahr mehr als das Fünffache der gesamten Dividendensumme.

Zum 31. Dezember 2025 standen rund 2,4 Milliarden US-Dollar Schulden in den Büchern. Die gefürchtete Null-Kupon-Anleihe (940,5 Millionen, 11,25 Prozent Aufzinsung, fällig Januar 2026) wurde 2025 vollständig abgelöst — über den Verkauf von 69 Immobilien, eine neue 7,25-Prozent-Anleihe und Hypotheken. Die nächste große Hürde: 640 Millionen US-Dollar werden 2028 fällig. Die Ratings liegen mit B3 (Moody's, Ausblick positiv) und B− (S&P) im Ramsch-Bereich.

Gemessen am Buchwert kostet DHC etwa das 1,4-Fache (Eigenkapital 6,69 US-Dollar je Aktie zum 31. März 2026). Auf Basis des Normalized FFO 2025 bezahlst du rund das 35-Fache, auf Basis des hochgerechneten ersten Quartals 2026 etwa das 17-Fache — etablierte Healthcare-REITs kosten oft das 12- bis 15-Fache und zahlen 4 bis 6 Prozent Dividende statt 4 Cent im Jahr. Ein Teil des Turnarounds ist im Kurs also schon bezahlt (Datenstand 9. Juli 2026).

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.