West-Pharmaceutical-Aktie: 33 Dividendenerhöhungen in Folge — und trotzdem nur 0,3 Prozent Rendite

West Pharmaceutical stellt die Gummistopfen und Dichtungen her, ohne die kaum ein injizierbares Medikament in den Handel kommt — auch die Abnehmspritzen laufen über Komponenten aus Exton, Pennsylvania. Unser hauseigener Aktien-Scanner führt die Aktie auf Rang 4 der Dividenden-Aristokraten (US-Auswahl, Stand 18. Juli 2026): Die Quartalsdividende steigt seit 33 Jahren in Folge. Wir haben die Geschäftsberichte (10-K), den Quartalsbericht (10-Q) zum 31. März 2026 und die Dividenden-Mitteilungen bis 2013 zurück gelesen: eine Ausschüttungsquote von nur 13 Prozent, ein ungenannter Großkunde mit 15,8 Prozent Umsatzanteil, Schlüssel-Lizenzen, die 2027 auslaufen — und ein Kurs, der das 47-Fache des Gewinns kostet. Keine Anlageberatung — nur die Frage, ob ein Adelstitel schon ein Investment ist.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die ausgerechnet die Vorsichtigen erwischt: den Adelstitel-Reflex. Er funktioniert so: Ein Etikett klingt nach Sicherheit — „Dividenden-Aristokrat", ein Vierteljahrhundert Erhöhungen ohne Aussetzer —, und ab da prüft dein Kopf nicht mehr die Rechnung, sondern nur noch den Titel. Wer so lange so zuverlässig zahlt, muss ja ein Ruhekissen sein. West Pharmaceutical Services (NYSE: WST) ist im Sommer 2026 der perfekte Testfall: Rang 4 in unserem hauseigenen Dividenden-Aristokraten-Scanner (US-Auswahl, Stand 18. Juli 2026), die Quartalsdividende seit 33 Jahren in Folge erhöht — und gleichzeitig eine Dividendenrendite von etwa 0,3 Prozent, ein Kurs beim 47-Fachen des Gewinns und ein Geschäft, das immer stärker an der Abnehmspritze hängt. Deshalb machen wir einen Deal: Bevor der Adelstitel-Reflex zuschlägt, lesen wir gemeinsam, was die Firma selbst unter Strafandrohung der US-Börsenaufsicht SEC gemeldet hat — den Geschäftsbericht (10-K) für 2025, den Quartalsbericht (10-Q) zum 31. März 2026 und die Dividenden-Mitteilungen bis ins Jahr 2013 zurück. Am Ende entscheidest du selbst, ob hier ein Ruhekissen liegt oder eine Wachstumswette mit Krönchen.

Was West Pharmaceutical eigentlich macht — die Mautstelle der Injektionsmedizin

West stellt die unscheinbarsten Teile der Pharmawelt her: Gummistopfen, Dichtungen und Kolben aus Spezial-Elastomeren, dazu Nadelschutz-Systeme, Fertigspritzen-Komponenten und tragbare Selbstinjektions-Geräte. Wenn ein Medikament gespritzt statt geschluckt wird, muss es steril verschlossen, transportiert und verabreicht werden — und genau an dieser Stelle verdient West mit. Das Schöne an diesem Geschäft: Es ist Verbrauchsmaterial. Der Stopfen wird mit der Ampulle entsorgt, die nächste Charge braucht neue — eine Art Mautstelle, die bei jeder Abfüllung kassiert, mit einem Katalog von Kunden quer durch Biotech, Generika und Großpharma. Dazu kommt eine Wechselbarriere, die man von außen leicht unterschätzt: Ist eine Komponente einmal Teil einer Arzneimittel-Zulassung, wechselt kein Hersteller sie leichtfertig aus, denn jeder Wechsel kann neue Stabilitätsdaten und Behördenkontakte bedeuten.

Organisiert ist das Ganze in zwei Segmenten: Proprietary Products (2025: 2.492,1 Millionen US-Dollar Umsatz, 81 Prozent des Konzerns) verkauft die eigenen Hochwert-Komponenten — Markennamen wie Westar, NovaPure oder FluroTec — plus Analytik-Dienstleistungen; die Bruttomarge lag 2025 bei rund 40 Prozent. Das kleinere Segment Contract-Manufactured Products (582,0 Millionen, seit dem ersten Quartal 2026 unter dem neuen Namen „West Vantage" geführt) montiert im Kundenauftrag komplexe Geräte, etwa Injektions-Pens und Diagnostik-Komponenten — solide, aber mit 16,5 Prozent Bruttomarge das deutlich dünnere Brett. Rund 10.800 Menschen arbeiten für West, je gut 40 Prozent in Nordamerika und Europa; 56,7 Prozent des Umsatzes kommen von außerhalb der USA (alle Angaben: Geschäftsbericht 10-K 2025). Der Konzernsitz liegt in Exton, Pennsylvania — die Adresse, „530 Herman O. West Drive", trägt den Namen des Gründervaters gleich im Straßenschild. Und damit zum Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Der Adelstitel ist echt und das Geschäftsmodell eines der besten, die wir im Scanner haben — aber die Dividende ist Symbolik, bezahlt wird die Aktie für die GLP-1-Wette, und die hängt an einem Großkunden und einer Lizenz, die 2027 ausläuft.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. West ist zum Datenstand 18. Juli 2026 ein Vielfach-Treffer — 20 Scanner schlagen an, und die Mischung ist bemerkenswert. Der Aufhänger dieser Analyse: Rang 4 im Dividenden-Aristokraten-Scanner (US-Auswahl), der Ausschütter mit jahrzehntelanger Erhöhungsserie bündelt. Dazu kommt Qualität in Serie: Qualitäts-Wachstum, die Buffett-Kriterien (Buffettology) und die Altman-Z-Bilanz-Festung — der Altman-Z-Score, eine Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen, liegt mit rund 12 so weit über der Gefahrenzone (die historisch unter 1,8 beginnt), wie es nur schuldenarme Firmen schaffen. Der Piotroski-F-Score, ein Neun-Punkte-Test für die Richtung der Bilanz, steht bei 7 von 9 — das ist gut; kerngesund wäre 8 oder 9. Die Fundamental-Brille desselben Scanners vergibt die Note B. Und schließlich das Momentum-Regal: Stan-Weinstein-Stage-2, Power-Trend, Minervini-Trendkriterien — die Aktie ist nach einem schwachen Jahresstart 2025 wieder in einem intakten Aufwärtstrend (Sechs-Monats-Performance rund +24 Prozent, Datenstand 18. Juli 2026), notiert aber weiter gut ein Viertel unter ihrem Allzeithoch aus der Pandemie-Zeit. Zum Selbst-Nachmachen: West-Aktienseite öffnen und die Treffer-Sektion prüfen. Merke dir die Übersetzung: Der Scanner sagt „Qualität, Trend und Adelstitel" — was er nicht sagt, ist der Preis. Den klären wir weiter unten.

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was wirklich beeindruckt. West hat die Sorte Bilanz, für die der Begriff „langweilig" ein Kompliment ist: 2025 wurden aus 3.074,1 Millionen US-Dollar Umsatz 493,7 Millionen Nettogewinn — eine Nettomarge von 16 Prozent, wohlgemerkt mit Gummistopfen. Der operative Cashflow stieg auf 754,8 Millionen US-Dollar (2024: 653,4 Millionen), nach Investitionen blieben rund 470 Millionen freier Mittelzufluss (Fundamentaldaten, Quartalsreihe 2025). Zum Jahresende lagen 791,3 Millionen US-Dollar Kasse in den Büchern, die Eigenkapitalquote liegt um 73 Prozent, und die netto gezahlten Zinsen des Jahres 2025 betrugen — kein Tippfehler — 0,3 Millionen US-Dollar. Dazu die Dividendenserie, zu der wir gleich ausführlich kommen, und Aktienrückkäufe, die die Aktienzahl kontinuierlich senken. Wer nur diese Absätze liest, versteht, warum die Buffett- und Qualitäts-Scanner anschlagen. Jetzt schau auf die ganze Kurve:

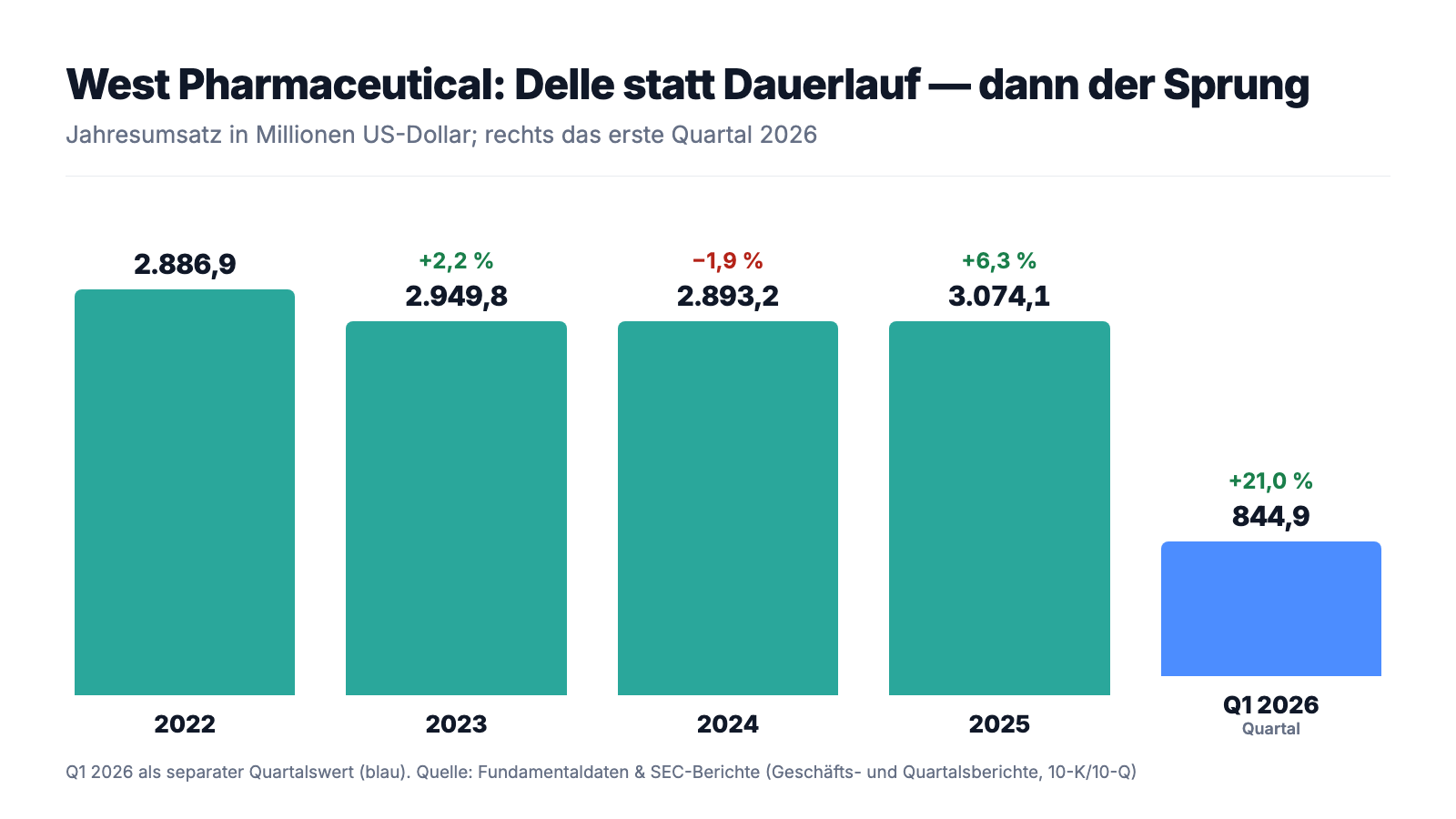

Die Kurve erzählt nämlich auch die andere Hälfte der Geschichte: West hatte gerade erst zwei Katerjahre. In der Pandemie verdiente der Konzern prächtig an Impfstoff-Komponenten; danach saßen die Kunden auf vollen Lagern und bestellten weniger nach — der Geschäftsbericht 2024 nennt das nüchtern „customer inventory management", betroffen waren ausgerechnet die margenstarken Hochwert-Produkte wie FluroTec und Westar. Ergebnis: Der Umsatz fiel 2024 um 1,9 Prozent auf 2.893,2 Millionen, und der Nettogewinn sackte von 593,4 Millionen (2023) auf 492,7 Millionen (2024) — auch 2025 stand mit 493,7 Millionen praktisch dieselbe Zahl, der Gewinn je Aktie lag mit 6,79 US-Dollar noch immer klar unter den 7,88 von 2023. Die Bruttomarge machte dieselbe Reise: von 38,3 Prozent (2023) auf 34,5 (2024), zurück auf 35,9 Prozent (2025). Erst das erste Quartal 2026 lieferte den echten Befreiungsschlag: Umsatz +21,0 Prozent auf 844,9 Millionen (währungsbereinigt +15,3 Prozent), Gewinn je Aktie von 1,23 auf 1,92 US-Dollar, Bruttomarge 35,1 nach 33,2 Prozent — getragen von Westar, NovaPure, FluroTec und den Selbstinjektions-Plattformen. Merke dir das Muster: Auch eine Mautstelle hat Verkehrsschwankungen — sie verliert dann keine Kunden, aber sie spürt jede Lagerräumung. Wie es aussieht, wenn ein Pharma-Trend die Maut in die andere Richtung treibt, zeigt der GLP-1-Boom — und der hat einen Namen, der im Geschäftsbericht nicht steht. Dazu gleich mehr.

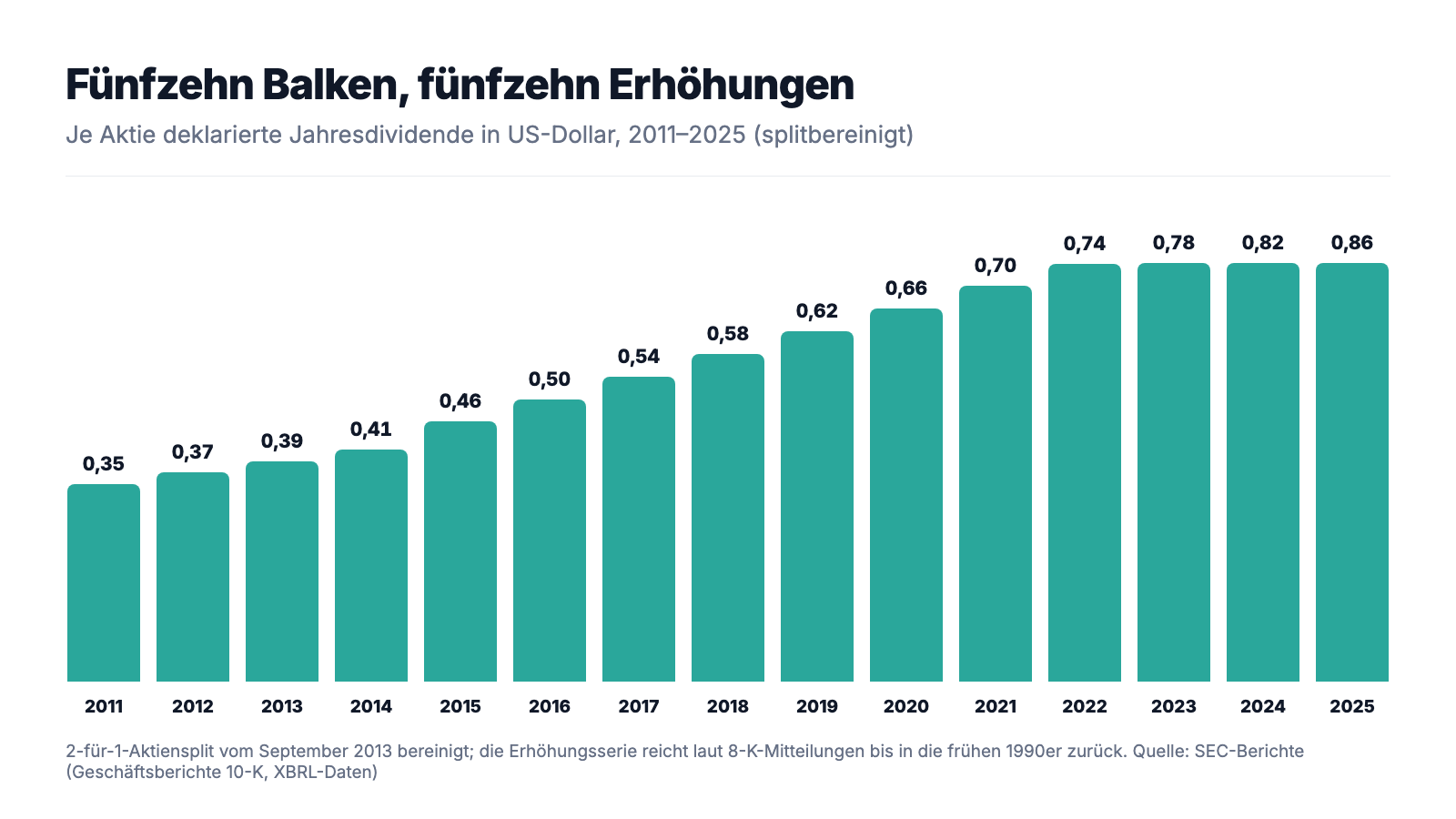

33 Erhöhungen in Folge — die Dividenden-Historie, einmal komplett nachgerechnet

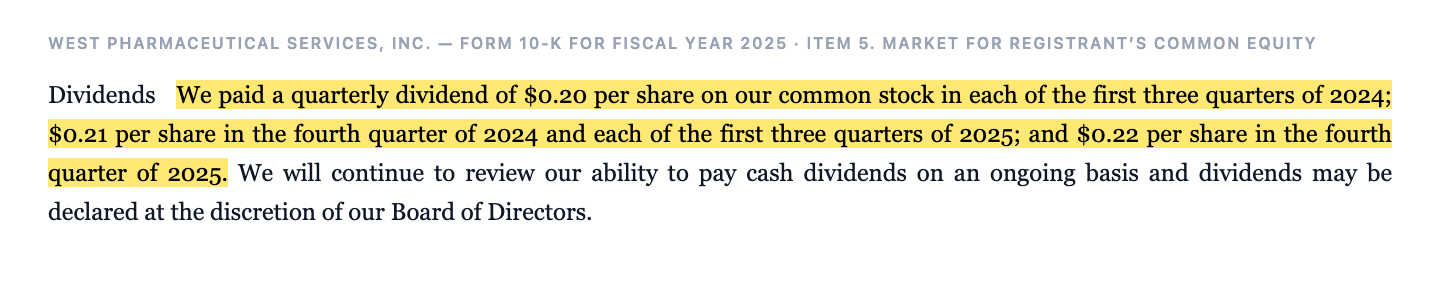

Jetzt zum Adelstitel selbst — und der hält einer Prüfung ausdrücklich stand. Wir haben die Kette durch die SEC-Archive zurückverfolgt: Im August 2013 meldete West per Pressemitteilung (Anlage zum 8-K) die Dividendenerhöhung „for the twenty-first consecutive year" — im selben Dokument übrigens ein 2-für-1-Aktiensplit. Im Oktober 2020 protokolliert die nächste Mitteilung: „This is the twenty-eighth consecutive annual increase in the Company's dividend." Und von dort trägt die im Jahresabschluss ausgewiesene Reihe lückenlos weiter: 0,70 US-Dollar je Aktie (2021), 0,74, 0,78, 0,82, schließlich 0,86 US-Dollar (2025) — die Anhebung der Quartalsdividende auf 0,22 US-Dollar im vierten Quartal 2025 war damit die 33. Erhöhung in Folge. Der Geschäftsbericht 2025 dokumentiert den jüngsten Takt:

„We paid a quarterly dividend of $0.20 per share on our common stock in each of the first three quarters of 2024; $0.21 per share in the fourth quarter of 2024 and each of the first three quarters of 2025; and $0.22 per share in the fourth quarter of 2025."

Übersetzung: „Wir zahlten in den ersten drei Quartalen 2024 eine Quartalsdividende von 0,20 US-Dollar je Stammaktie; 0,21 US-Dollar im vierten Quartal 2024 und in den ersten drei Quartalen 2025; und 0,22 US-Dollar im vierten Quartal 2025."

— West Pharmaceutical Services, SEC-Geschäftsbericht 10-K 2025, Item 5 „Market for Registrant's Common Equity"

Und jetzt die Zahl, die der Adelstitel-Reflex überspringt: Die ganze Pracht kostet West fast nichts. 2025 wurden 61,9 Millionen US-Dollar Dividende deklariert — bei 493,7 Millionen Nettogewinn eine Ausschüttungsquote von rund 13 Prozent. Beim aktuellen Kurs entspricht die Jahresdividende (Run-Rate 0,88 US-Dollar) einer Rendite um 0,3 Prozent (Datenstand Mitte Juli 2026). Zum Vergleich: Für Aktienrückkäufe gab West im selben Zeitraum ein Vielfaches aus — 438,3 Millionen (2023), 560,9 Millionen (2024), 134,0 Millionen (2025) und allein im ersten Quartal 2026 wieder 297,6 Millionen US-Dollar für 1.222.019 Aktien, im Schnitt rund 244 US-Dollar je Stück; im Februar 2026 kam ein frisches 1-Milliarde-Dollar-Programm ohne Ablaufdatum dazu (Quartalsbericht 10-Q zum 31. März 2026). Übersetzt: Die Dividende ist bei West das Wappen am Tor — der Geldstrom zu den Aktionären fließt durch den Rückkauf-Kanal. Sicher ist das Wappen allemal: Selbst eine Gewinnhalbierung ließe die Quote bei harmlosen 25 Prozent. Nur wer von einem „Aristokraten" ein Einkommen erwartet, ist hier im falschen Schloss. Und der Vollständigkeit halber: Auch West schreibt im Risikobericht den Pflichtsatz, es gebe „no assurance … that we will pay or declare dividends in the future" — Standard-Formel, aber ein guter Anlass, den Titel nie mit einer Garantie zu verwechseln.

Was in den Berichten steht — die unbequemen Wahrheiten

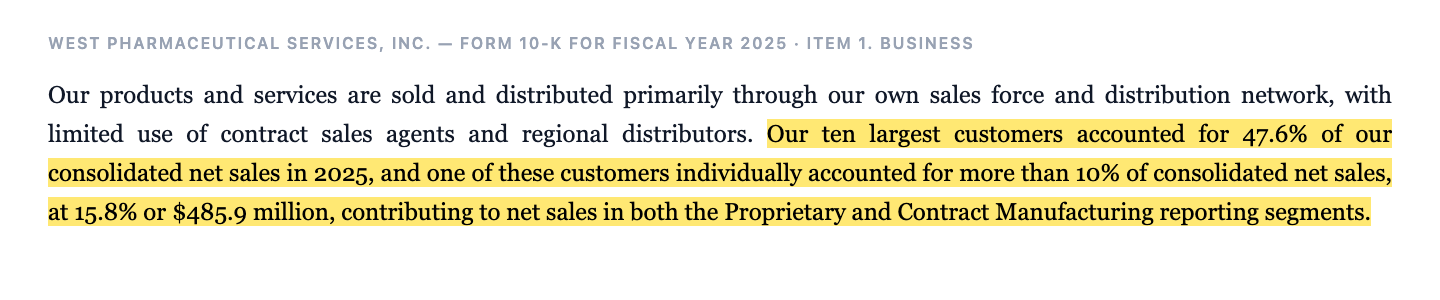

Unbequeme Wahrheit Nr. 1: Ein ungenannter Großkunde bringt 15,8 Prozent des Umsatzes — Tendenz steil steigend

Eine Mautstelle mit tausenden Kunden — so haben wir das Geschäftsmodell oben beschrieben, und das stimmt auch. Aber die Gewichte verschieben sich. Der Geschäftsbericht 2025 wird konkret:

„Our ten largest customers accounted for 47.6% of our consolidated net sales in 2025, and one of these customers individually accounted for more than 10% of consolidated net sales, at 15.8% or $485.9 million, contributing to net sales in both the Proprietary and Contract Manufacturing reporting segments."

Übersetzung: „Unsere zehn größten Kunden standen 2025 für 47,6 Prozent unseres Konzernumsatzes, und einer dieser Kunden allein für mehr als 10 Prozent des Konzernumsatzes — 15,8 Prozent oder 485,9 Millionen US-Dollar, mit Beiträgen in beiden Berichtssegmenten (Komponenten und Auftragsfertigung)."

— West Pharmaceutical Services, SEC-Geschäftsbericht 10-K 2025, Item 1 „Business"

Setz die Jahre nebeneinander, und aus der Fußnote wird ein Trend: 2024 stand derselbe Posten bei 12,3 Prozent (356,4 Millionen US-Dollar), 2025 bei 15,8 Prozent — der Umsatz mit dem einen Kunden wuchs also um gut 36 Prozent, während der Konzern um 6,3 Prozent zulegte. Kundenkonzentration in ein Alltagsbild übersetzt: Wenn dein Marktstand jeden Morgen voller wird, aber jeder sechste Euro von einem einzigen Stammgast kommt, freust du dich — und schaust trotzdem jeden Tag als Erstes, ob er noch da ist. Wer der Stammgast ist, sagt West nicht. Aber das Wachstum der Auftragsfertigung kam laut Management-Bericht „primarily [from] … self-injection devices for obesity and diabetes" — aus Selbstinjektions-Geräten für Abnehm- und Diabetes-Therapien. Es spricht also viel dafür, dass Wests größter Wachstumstreiber und sein größtes Klumpenrisiko derselbe Posten sind. Bei Eli Lilly haben wir die andere Seite dieses Booms analysiert — den Hersteller, der solche Mengen bestellt.

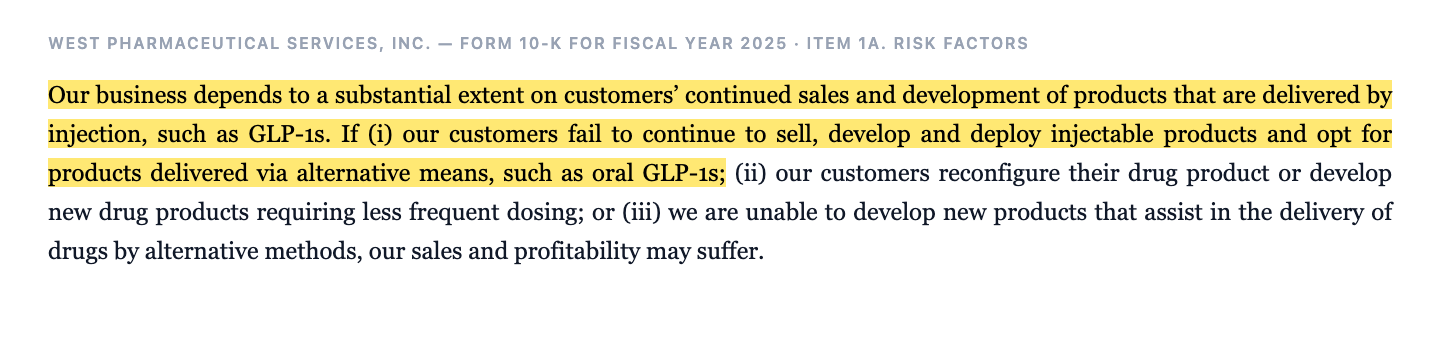

Unbequeme Wahrheit Nr. 2: Das Geschäft hängt an der Spritze — und die Pharmabranche arbeitet an der Tablette

Wests Maut fällt nur an, wenn gespritzt wird. Genau das benennt der Risikobericht des Geschäftsberichts 2025 als Verwundbarkeit — inklusive des Worts, das derzeit jede Pharma-Konferenz dominiert:

„Our business depends to a substantial extent on customers' continued sales and development of products that are delivered by injection, such as GLP-1s. If (i) our customers fail to continue to sell, develop and deploy injectable products and opt for products delivered via alternative means, such as oral GLP-1s; (ii) our customers reconfigure their drug product or develop new drug products requiring less frequent dosing; or (iii) we are unable to develop new products that assist in the delivery of drugs by alternative methods, our sales and profitability may suffer."

Übersetzung: „Unser Geschäft hängt in erheblichem Umfang davon ab, dass unsere Kunden weiterhin Produkte verkaufen und entwickeln, die per Injektion verabreicht werden — etwa GLP-1-Präparate. Wenn (i) unsere Kunden injizierbare Produkte nicht weiter verkaufen, entwickeln und ausrollen und stattdessen auf alternative Darreichungsformen wie orale GLP-1s setzen; (ii) unsere Kunden ihre Präparate umstellen oder neue Präparate mit selteneren Dosierungen entwickeln; oder (iii) es uns nicht gelingt, neue Produkte für alternative Verabreichungswege zu entwickeln, können unser Umsatz und unsere Profitabilität leiden."

— West Pharmaceutical Services, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Zur fairen Einordnung: Kurzfristig ist die Spritze Wests Freund — die Zuwächse des ersten Quartals 2026 kommen genau aus diesem Kanal, und auch bei einem Wechsel zu selteneren Dosierungen oder On-Body-Systemen kann West mitverdienen, solange injiziert wird. Biologika, die den Kern von Wests Hochwert-Geschäft ausmachen, lassen sich zudem nicht einfach in Tablettenform pressen. Aber die Logik des Risikos bleibt: West verdient an der Darreichungsform, nicht am Wirkstoff. Sollte die Pharmabranche ihre GLP-1-Blockbuster eines Tages mehrheitlich oral ausliefern, bräuchte niemand mehr Wests Stopfen dafür — der Wirkstoff wäre derselbe, die Maut entfiele. Ein Anleger, der WST als „sichere GLP-1-Schaufel" kauft, sollte diese Fußnote gelesen haben.

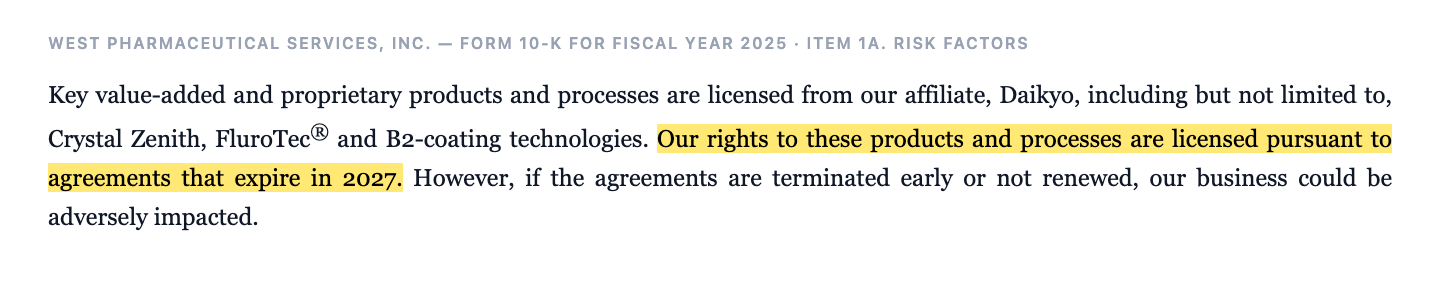

Unbequeme Wahrheit Nr. 3: Die Kronjuwelen sind geliehen — Daikyo-Lizenzen mit Ablaufdatum 2027

FluroTec-beschichtete Stopfen und Crystal-Zenith-Kunststoffbehälter gehören zum Feinsten, was West verkauft. Nur: Erfunden hat sie der langjährige japanische Partner Daikyo Seiko, an dem West 49 Prozent hält — und die Nutzungsrechte haben ein Datum:

„Key value-added and proprietary products and processes are licensed from our affiliate, Daikyo, including but not limited to, Crystal Zenith, FluroTec® and B2-coating technologies. Our rights to these products and processes are licensed pursuant to agreements that expire in 2027. However, if the agreements are terminated early or not renewed, our business could be adversely impacted."

Übersetzung: „Zentrale Hochwert-Produkte und -Verfahren sind von unserem Beteiligungsunternehmen Daikyo lizenziert, darunter Crystal Zenith, FluroTec® und die B2-Beschichtungstechnologien. Unsere Rechte an diesen Produkten und Verfahren beruhen auf Verträgen, die 2027 auslaufen. Werden die Verträge vorzeitig beendet oder nicht verlängert, könnte unser Geschäft beeinträchtigt werden."

— West Pharmaceutical Services, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Lizenz in ein Alltagsbild übersetzt: West betreibt das beste Restaurant der Stadt — aber das Geheimrezept der Signature-Gerichte gehört dem Mitgesellschafter, und der Pachtvertrag über das Rezeptbuch endet in zwei Jahren. Wahrscheinlich wird verlängert: Die Partnerschaft besteht seit Jahrzehnten, West hält knapp die Hälfte an Daikyo, verkauft dessen Produkte im Westen und sichert die Beteiligung sogar mit einem 130-Millionen-Dollar-Währungsswap ab — eine Trennung würde beiden wehtun. Aber „wahrscheinlich" ist eine Prognose, kein Vertrag. Der Fall gehört in dieselbe Kategorie wie der Großkunde: kein akuter Alarm, aber eine stille Abhängigkeit, die der Adelstitel-Reflex nie zu Gesicht bekommt. Wie unsichtbare Zulieferer generell zur Schlüsselstelle ganzer Branchen werden, haben wir am Beispiel des Komponenten-Herstellers CTS aufgeschrieben.

Bewertung: Was kostet der Adel?

Jetzt zum Preisschild, und das ist die eigentliche Nagelprobe dieser Analyse. West kostet zum Datenstand Mitte Juli 2026 rund 24 Milliarden US-Dollar (plausibilisiert gegen 72.021.491 ausstehende Aktien laut Geschäftsbericht, Stand 29. Januar 2026). Das entspricht etwa dem 47-Fachen des nachlaufenden Gewinns, dem 7,5-Fachen des Umsatzes und gut dem 50-Fachen des freien Cashflows (Fundamentaldaten). Selbst wer die von Analysten für 2026 erwarteten rund 8,60 US-Dollar Gewinn je Aktie unterstellt (Feed Mitte Juli 2026), landet beim rund 40-Fachen. Zum Vergleich: Bezahlt wird hier das Bewertungsniveau eines strukturellen Wachstumswerts — geliefert hat West zuletzt ein starkes Quartal nach zwei Katerjahren, in denen der Gewinn um ein Sechstel unter dem Niveau von 2023 lag. Der „Blick der Profis" ist trotzdem freundlich: 13 Analysten decken die Aktie ab, der Konsens liegt klar auf der Kaufseite (Feed Mitte Juli 2026) — wobei derselbe Konsens die Aktie auch durch die Katerjahre hindurch begleitet hat. Bemerkenswert ist eine zweite Zahl aus dem Geschäftsbericht selbst: Zum 30. Juni 2025 bezifferte West den Marktwert der im Streubesitz befindlichen Aktien auf rund 15,7 Milliarden US-Dollar — seither hat der Markt gut 50 Prozent Aufschlag für die GLP-1-Beschleunigung bezahlt. Merke dir den Grundsatz: Qualität schützt vor Verlusten im Geschäft — nicht vor Verlusten beim Einstiegspreis.

Chancen und Risiken auf einen Blick

Was für West spricht:

- Verbrauchsmaterial mit Zulassungs-Burggraben: Komponenten stecken in Arzneimittel-Zulassungen; jeder Lieferantenwechsel kostet den Kunden Zeit, Daten und Behördengänge — West kassiert bei jeder Abfüllung neu (Geschäftsbericht 10-K 2025).

- 33 Dividendenerhöhungen in Folge bei nur ~13 Prozent Ausschüttungsquote — die Serie ist so gut abgesichert, wie eine Dividende es sein kann; dazu Rückkäufe (1,43 Milliarden US-Dollar von Anfang 2023 bis März 2026) und ein frisches 1-Milliarde-Programm.

- Festungsbilanz: 791,3 Millionen US-Dollar Kasse (31.12.2025), Eigenkapitalquote um 73 Prozent, netto gezahlte Zinsen 2025: 0,3 Millionen; Altman-Z um 12, Piotroski 7 von 9 (Datenstand 18.07.2026).

- GLP-1-Rückenwind: +21,0 Prozent Umsatz und +56 Prozent Gewinn je Aktie im ersten Quartal 2026, getrieben von Hochwert-Komponenten und Selbstinjektions-Systemen für Abnehm- und Diabetes-Medikamente (10-Q zum 31.03.2026).

- Struktureller Trend zu Biologika und Selbstinjektion, der den Produktmix Richtung margenstarker Hochwert-Komponenten (NovaPure, FluroTec, Westar) verschiebt.

Was dagegen spricht:

- Kundenkonzentration mit Tempo: Ein ungenannter Kunde stand 2025 für 15,8 Prozent des Umsatzes (485,9 Millionen US-Dollar; 2024: 12,3 Prozent), die Top 10 für 47,6 Prozent (10-K 2025).

- Injektions-Abhängigkeit: Das Geschäft hängt laut Risikobericht „in erheblichem Umfang" an injizierbaren Produkten wie GLP-1s; orale Alternativen und seltenere Dosierungen sind als konkrete Risiken benannt (10-K 2025, Item 1A).

- Daikyo-Lizenzen (FluroTec, B2, Crystal Zenith) laufen 2027 aus — wahrscheinlich wird verlängert, aber die Hochwert-Story steht teilweise auf geliehener Technologie (10-K 2025, Item 1A).

- Anspruchsvolle Bewertung: rund das 47-Fache des nachlaufenden Gewinns, das 7,5-Fache des Umsatzes (Datenstand Mitte Juli 2026) — nach gerade einmal einem Quartal Wachstumsbeweis seit der Delle.

- Zyklik der Lager: 2023/24 haben gezeigt, dass Kunden nach Sonderkonjunkturen (Corona) ihre Bestände abbauen und Wests Gewinn dann zwei Jahre seitwärts läuft — der Nettogewinn 2025 (493,7 Millionen) lag noch unter 2023 (593,4 Millionen).

Ein menschliches Fazit

Zurück zum Adelstitel-Reflex vom Anfang. Er hat ja recht mit dem, was er sieht: Die 33er-Serie ist echt, SEC-belegt bis 2013 zurück und rechnerisch lückenlos; das Geschäftsmodell — Maut auf jede Spritze der Welt — gehört zum Besten, was unser Scanner kennt; die Bilanz ist eine Festung. Was der Reflex nicht sieht: Die Dividende, die den Titel trägt, ist mit 0,3 Prozent Rendite ein Wappen, kein Einkommen. Bezahlt wird die Aktie beim 47-Fachen des Gewinns für etwas anderes — dafür, dass die Abnehmspritze weiter boomt, dass der eine Großkunde weiter bestellt und dass ein Lizenzvertrag 2027 geräuschlos verlängert wird. Das kann alles gut gehen; die Wahrscheinlichkeiten stehen nicht schlecht, und schon am 23. Juli 2026 liefern die nächsten Quartalszahlen frische Messwerte. Aber es ist eine Wachstumswette mit Krönchen — kein Ruhekissen. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

- West Pharmaceutical Services — SEC-Geschäftsbericht 10-K für das Jahr 2025 (eingereicht 17. Februar 2026)

- West Pharmaceutical Services — SEC-Geschäftsbericht 10-K für das Jahr 2024 (eingereicht 18. Februar 2025)

- West Pharmaceutical Services — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 23. April 2026)

- West Pharmaceutical Services — Pressemitteilung zur 28. Dividendenerhöhung in Folge (Anlage 99.1 zum 8-K vom 28. Oktober 2020)

- West Pharmaceutical Services — Pressemitteilung zu Aktiensplit und 21. Dividendenerhöhung in Folge (Anlage 99.3 zum 8-K vom 1. August 2013)

- West Pharmaceutical Services — Amendment No. 1 zum Global Master Supply Agreement mit ExxonMobil (Exhibit 10.40 zum 8-K vom 30. November 2023)

- Vollständige SEC-Einreichungshistorie von West Pharmaceutical Services: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 18. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 18. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in West-Pharmaceutical-Aktien.

Unser Fazit auf einen Blick

- Geschäftsmodell & Marktstellung positiv

- Verbrauchsmaterial mit Zulassungs-Burggraben: Elastomer-Komponenten stecken in den Arzneimittel-Zulassungen der Kunden, jeder Lieferantenwechsel kostet Daten und Behördengänge — eine Mautstelle der Injektionsmedizin mit 3.074,1 Millionen US-Dollar Umsatz und 16 Prozent Nettomarge 2025 (Geschäftsbericht 10-K 2025).

- Dividenden-Historie & -Sicherheit positiv

- 33 Erhöhungen in Folge (SEC-belegte Kette: 21. Erhöhung 2013, 28. Erhöhung 2020, 0,22 US-Dollar je Quartal seit Q4 2025) bei nur rund 13 Prozent Ausschüttungsquote — die Serie ist hochgradig abgesichert; die Rendite um 0,3 Prozent macht die Aktie aber zu keinem Einkommenswert (Datenstand Mitte Juli 2026).

- Bilanz & Kapitalrückführung positiv

- 791,3 Millionen US-Dollar Kasse (31.12.2025), Eigenkapitalquote um 73 Prozent, netto gezahlte Zinsen 0,3 Millionen; Rückkäufe von 1,43 Milliarden US-Dollar seit Anfang 2023, neues 1-Milliarde-Programm seit Februar 2026, Q1-2026-Käufe zu ~244 US-Dollar je Aktie (10-K 2025, 10-Q 31.03.2026).

- Wachstum & GLP-1-Zyklus neutral

- Starkes Comeback im Q1 2026 (+21,0 Prozent Umsatz, EPS 1,92 nach 1,23), getrieben von Hochwert-Komponenten und GLP-1-Selbstinjektions-Systemen — aber erst ein Quartal nach zwei Katerjahren: Der Nettogewinn 2025 (493,7 Millionen) lag noch unter 2023 (593,4 Millionen), und die Lager-Zyklik der Kunden hat 2024 ihre Spuren gezeigt.

- Klumpenrisiken (Großkunde & Daikyo) negativ

- Der größte (ungenannte) Kunde sprang binnen eines Jahres von 12,3 auf 15,8 Prozent Umsatzanteil (485,9 Millionen US-Dollar), die Top 10 stehen für 47,6 Prozent; zugleich laufen die Daikyo-Lizenzen für FluroTec, B2 und Crystal Zenith 2027 aus, und der Risikobericht nennt orale GLP-1s als konkrete Gefahr für das Injektions-Geschäft (10-K 2025).

- Bewertung negativ

- Rund das 47-Fache des nachlaufenden Gewinns, das 7,5-Fache des Umsatzes und gut das 50-Fache des freien Cashflows (Datenstand Mitte Juli 2026) — das Bewertungsniveau eines strukturellen Wachstumswerts, bezahlt nach einem einzigen Beschleunigungs-Quartal; der Streubesitz-Marktwert lag zum 30.06.2025 laut 10-K noch bei 15,7 Milliarden US-Dollar.

West Pharmaceutical ist der seltene Fall, in dem der Adelstitel stimmt und trotzdem in die Irre führen kann: 33 SEC-belegte Dividendenerhöhungen in Folge, eine Festungsbilanz und eine Mautstellen-Stellung in der Injektionsmedizin — aber eine Rendite um 0,3 Prozent, ein Kurs beim 47-Fachen des Gewinns und eine Wachstumsstory, die an der Abnehmspritze, einem 15,8-Prozent-Großkunden und 2027 auslaufenden Daikyo-Lizenzen hängt. Wer hier kauft, kauft keinen Dividendenwert, sondern eine hoch bewertete Qualitäts-Wachstumswette. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam WST als Rang 4 des hauseigenen Dividenden-Aristokraten-Scanners (US-Auswahl, Stand 18. Juli 2026); zeitgleich schlugen 19 weitere Scanner an — von Qualitäts-Wachstum über Buffett-Kriterien bis zu Momentum-Signalen (Stage 2, Power-Trend).

- Die 33er-Serie ist aus SEC-Quellen rekonstruiert: 8-K-Pressemitteilungen vom 01.08.2013 (21. Erhöhung) und 28.10.2020 (28. Erhöhung) plus die lückenlos steigende, splitbereinigte XBRL-Dividendenreihe 2011–2025 (0,35 → 0,86 US-Dollar). Scanner-Kennzahlen (KGV, KUV, Piotroski, Altman-Z) rechnen mit nachlaufenden Zwölf-Monats-Zahlen.

- Börsenwert-Angabe (~24 Milliarden US-Dollar) aus dem Feed Mitte Juli 2026, plausibilisiert gegen 72.021.491 ausstehende Aktien laut Geschäftsbericht 10-K 2025 (Stand 29.01.2026); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

West Pharmaceutical Services (NYSE: WST) aus Exton, Pennsylvania, fertigt Elastomer-Stopfen, Dichtungen, Kolben und Nadelschutz-Systeme für injizierbare Medikamente sowie im Kundenauftrag komplette Selbstinjektions-Geräte. 2025 setzte der Konzern mit rund 10.800 Beschäftigten 3.074,1 Millionen US-Dollar um; 81 Prozent entfielen auf das margenstarke Komponenten-Segment Proprietary Products, der Rest auf die Auftragsfertigung (seit 2026 „West Vantage").

Seit 33 Jahren. Die Kette ist über SEC-Dokumente belegt: Die Pressemitteilung zum 8-K vom 1. August 2013 nennt die 21. jährliche Erhöhung in Folge, die Mitteilung vom 28. Oktober 2020 die 28. — und die im Geschäftsbericht ausgewiesene Reihe steigt seither lückenlos weiter bis zur Anhebung auf 0,22 US-Dollar je Quartal im vierten Quartal 2025, der 33. Erhöhung in Folge. Die je Aktie deklarierte Jahresdividende stieg von 0,35 US-Dollar (2011) auf 0,86 US-Dollar (2025).

Rechnerisch sehr sicher, aber klein: 2025 wurden 61,9 Millionen US-Dollar Dividende deklariert — rund 13 Prozent des Nettogewinns von 493,7 Millionen und ebenfalls rund 13 Prozent des freien Cashflows. Selbst eine Gewinnhalbierung ließe die Ausschüttungsquote bei etwa 25 Prozent. Die Kehrseite: Beim Kursniveau von Mitte Juli 2026 entspricht die Jahresdividende (Run-Rate 0,88 US-Dollar) nur einer Rendite um 0,3 Prozent — als Einkommensquelle taugt die Aktie kaum.

West liefert Elastomer-Komponenten und montiert Selbstinjektions-Geräte, die bei Abnehm- und Diabetes-Medikamenten (GLP-1) zum Einsatz kommen. Im ersten Quartal 2026 wuchs der Konzernumsatz um 21,0 Prozent, die Auftragsfertigung laut Quartalsbericht (10-Q) vor allem durch „self-injection devices for obesity and diabetes". Der Risikobericht nennt die Kehrseite: Das Geschäft hängt „in erheblichem Umfang" an injizierbaren Produkten — orale GLP-1-Alternativen sind als Risiko benannt.

Daikyo Seiko ist Wests japanischer Partner, an dem der Konzern 49 Prozent hält. Schlüsseltechnologien wie die FluroTec-Beschichtung, die B2-Beschichtung und die Crystal-Zenith-Kunststoffbehälter sind von Daikyo lizenziert — laut Geschäftsbericht (10-K) 2025 über Verträge, die 2027 auslaufen. Eine Verlängerung gilt als wahrscheinlich, ist aber nicht garantiert; ohne sie stünde ein Teil von Wests Hochwert-Sortiment auf fremder Technologie.

Ja, gemessen an klassischen Maßstäben: Zum Datenstand Mitte Juli 2026 kostet die Aktie bei rund 24 Milliarden US-Dollar Börsenwert etwa das 47-Fache des nachlaufenden Gewinns, das 7,5-Fache des Umsatzes und gut das 50-Fache des freien Cashflows; auf Basis der Analystenschätzungen für 2026 etwa das 40-Fache. Der Markt bezahlt damit die Fortsetzung des GLP-1-getriebenen Comebacks — der Nettogewinn 2025 lag mit 493,7 Millionen US-Dollar noch unter dem Wert von 2023.

Nach dem Corona-Boom bauten Pharmakunden ihre Lagerbestände ab („customer inventory management" laut Geschäftsbericht 10-K 2024) — betroffen waren vor allem margenstarke Hochwert-Produkte wie FluroTec und Westar. Der Umsatz fiel 2024 um 1,9 Prozent, die Bruttomarge von 38,3 (2023) auf 34,5 Prozent, der Nettogewinn von 593,4 auf 492,7 Millionen US-Dollar. 2025 stabilisierte sich das Geschäft (+6,3 Prozent), das erste Quartal 2026 brachte mit +21,0 Prozent den Umschwung.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.