TRX-Gold-Aktie: Rekorde aus einer Mine in Tansania — die zu 45 Prozent dem Staat gehört

Gold notiert auf Rekordniveau, und auf Reddit taucht ein kleiner Ticker auf: TRX. Dahinter steckt TRX Gold, ein kanadischer Förderer mit genau einer Mine — Buckreef, südlich des Victoriasees in Tansania. Die Zahlen aus den SEC-Berichten (40-F/6-K, Geschäftsjahresende 31. August) sind auf den ersten Blick ein Traum: Produktion plus 58 Prozent, Bruttomarge 62 Prozent, ein Halbjahr bringt mehr Umsatz als das ganze Rekordjahr davor. Auf den zweiten Blick gehören 45 Prozent der Mine der staatlichen STAMICO, verwandelte eine Warrant-Neubewertung das Rekordquartal in einen IFRS-Verlust, und die Aktienzahl wuchs in sechs Monaten um 14 Prozent. Keine Anlageberatung — nur die Nachrechnung, wie viel vom Goldglanz beim Aktionär ankommt.

Wenn Gold Rekorde schreibt, beginnt ein alter Reflex zu arbeiten: der Halo-Effekt. Der Glanz einer großen Zahl — im dritten Geschäftsquartal 2026 kostete die Unze im Schnitt rund 4.731 US-Dollar (Londoner PM-Fixing, laut Firmenmeldung vom 5. Juni 2026) — legt sich wie ein Heiligenschein über alles, was „Gold" im Namen trägt. Eine Goldminen-Aktie für 80 Cent? Bei dem Goldpreis kann das ja nur steigen! Genau mit diesem Glanz im Rücken tauchte der Ticker TRX am 15. Juli 2026 in unserem Reddit-Hype-Scanner auf: 6 Erwähnungen in 24 Stunden (Quelle: ApeWisdom) — kein Sturm, eher ein Flüstern, aber Flüstern über Goldaktien trägt bei Rekordpreisen weit. Dahinter steht TRX Gold Corporation, ein Förderer mit rund 264 Millionen US-Dollar Börsenwert (Stand 15. Juli 2026) und genau einer Mine: Buckreef in Tansania. Deshalb machen wir einen Deal: Bevor der Heiligenschein für dich entscheidet, lesen wir gemeinsam, was TRX Gold selbst an die US-Börsenaufsicht SEC gemeldet hat — unter Strafandrohung ehrlich. Und weil TRX eine kanadische Firma ist (eingetragen in British Columbia, geführt aus Toronto), heißen die Dokumente hier nicht 10-K und 10-Q, sondern 40-F (Jahresbericht kanadischer Emittenten, für das Geschäftsjahr 2025 eingereicht am 1. Dezember 2025 — ein Mantel um den kanadischen Jahresbericht samt Abschluss und Lagebericht) und 6-K (Zwischenmeldungen). Noch eine Eigenheit vorweg, damit dich die Jahreszahlen nicht verwirren: Das Geschäftsjahr endet am 31. August — „Geschäftsjahr 2026" läuft also seit dem 1. September 2025, und das „dritte Quartal 2026" endete bereits am 31. Mai 2026. Am Ende entscheidest du selbst.

Was TRX Gold eigentlich macht

TRX Gold ist die einfachste Sorte Unternehmen, die es an der Börse gibt — und gerade deshalb lohnt der genaue Blick: Die Firma gräbt Gestein aus einem Tagebau, mahlt es und löst das Gold heraus. Das alles passiert an einem einzigen Ort: dem Buckreef-Goldprojekt in der Geita-Region südlich des Victoriasees in Tansania — rund 40 Kilometer südwestlich der Stadt Geita, die ihrerseits etwa 110 Kilometer südwestlich von Mwanza am Victoriasee liegt. Dort stehen ein offener Tagebau und eine Aufbereitungsanlage, die zuletzt im Rekordtempo lief (Q3 2026: 1.833 Tonnen Durchsatz pro Tag, plus 25 Prozent zum Vorjahr). Die Landkarte der Firma ist schnell gezeichnet, die Eigentümerkarte nicht: Das Projekt gehört der Buckreef Gold Company Limited, einem Joint Venture aus dem Jahr 2011 — 55 Prozent hält die TRX-Tochter TRX Gold Tanzania Limited, 45 Prozent die State Mining Corporation (STAMICO), eine Behörde des tansanischen Staates. Auf dem Lizenzgebiet (Special Mining License SML04/92, verlängert bis Juni 2032) ruhen laut aktualisierter Schätzung vom April 2025 893.000 Unzen Gold in den Kategorien „measured" und „indicated" (10,8 Millionen Tonnen mit 2,57 Gramm je Tonne) plus 726.000 Unzen „inferred" — Bergmannssprache für: gut belegt beziehungsweise erst angebohrt. Eine im Mai 2025 veröffentlichte Wirtschaftlichkeitsstudie (PEA) skizziert den Ausbau: im Schnitt 62.000 Unzen pro Jahr über 17,6 Jahre. Die Firma beschäftigte zum 31. August 2025 241 Vollzeitkräfte, dazu 352 Vertragsbergleute und Projektkontraktoren sowie 173 Teilzeitkräfte in Tansania. Und die Geschichte ist länger, als der frische Name vermuten lässt: 2006 hieß die Firma Tanzanian Royalty Exploration, ab 2019 Tanzanian Gold, seit Mai 2022 TRX Gold — fast zwei Jahrzehnte Tansania, den größten Teil davon ohne Gewinn.

Merke dir schon hier das Spannungsfeld dieser Analyse: Die Mine liefert echte Rekorde — aber sie gehört den Aktionären nur zu 55 Prozent, ihr Gewinn hängt an einem Goldpreis auf Allzeithoch, und derselbe Staat, der 45 Prozent hält, schreibt auch die Abgaben und die Regeln. Es zieht sich durch jedes Kapitel dieser Analyse.

Woher der Ticker kommt — und warum unser Fundamental-Scanner ihn nicht kennt

Ehrlichkeit zuerst: TRX steht in keinem unserer fundamentalen Aktien-Scanner. Das ist kein Urteil, sondern Systematik — unser hauseigener Aktien-Scanner arbeitet das Russell-3000-Universum ab, also US-Firmen; TRX Gold ist eine kanadische Gesellschaft, deren Aktien an der NYSE American und in Toronto gehandelt werden, und fällt damit durchs Raster. Auf den Tisch kam der Ticker über ein anderes Werkzeug: unseren Reddit-Hype-Scanner, der täglich auswertet, welche Micro- und Small-Caps in den US-Börsenforen plötzlich Gesprächsstoff sind (Datenbasis: ApeWisdom). Am 15. Juli 2026 zählte er für TRX 6 Erwähnungen in 24 Stunden — wenig Lärm, aber genau die Sorte leises Grundrauschen, aus dem Foren bei Rekord-Goldpreisen gern „die übersehene Goldaktie" machen. Was Foren-Dynamik aus Aktien machen kann, haben wir am Beispiel der Plattform selbst seziert: in unserer Analyse der Reddit-Aktie. Für TRX heißt das Setup: keine Scanner-Kennzahlen als Leitplanke, kein Piotroski-Score aus der Datenbank — nur die Originaldokumente. Umso wichtiger, sie wirklich zu lesen.

Die Zahlen über die Jahre — ehrlich gewürdigt

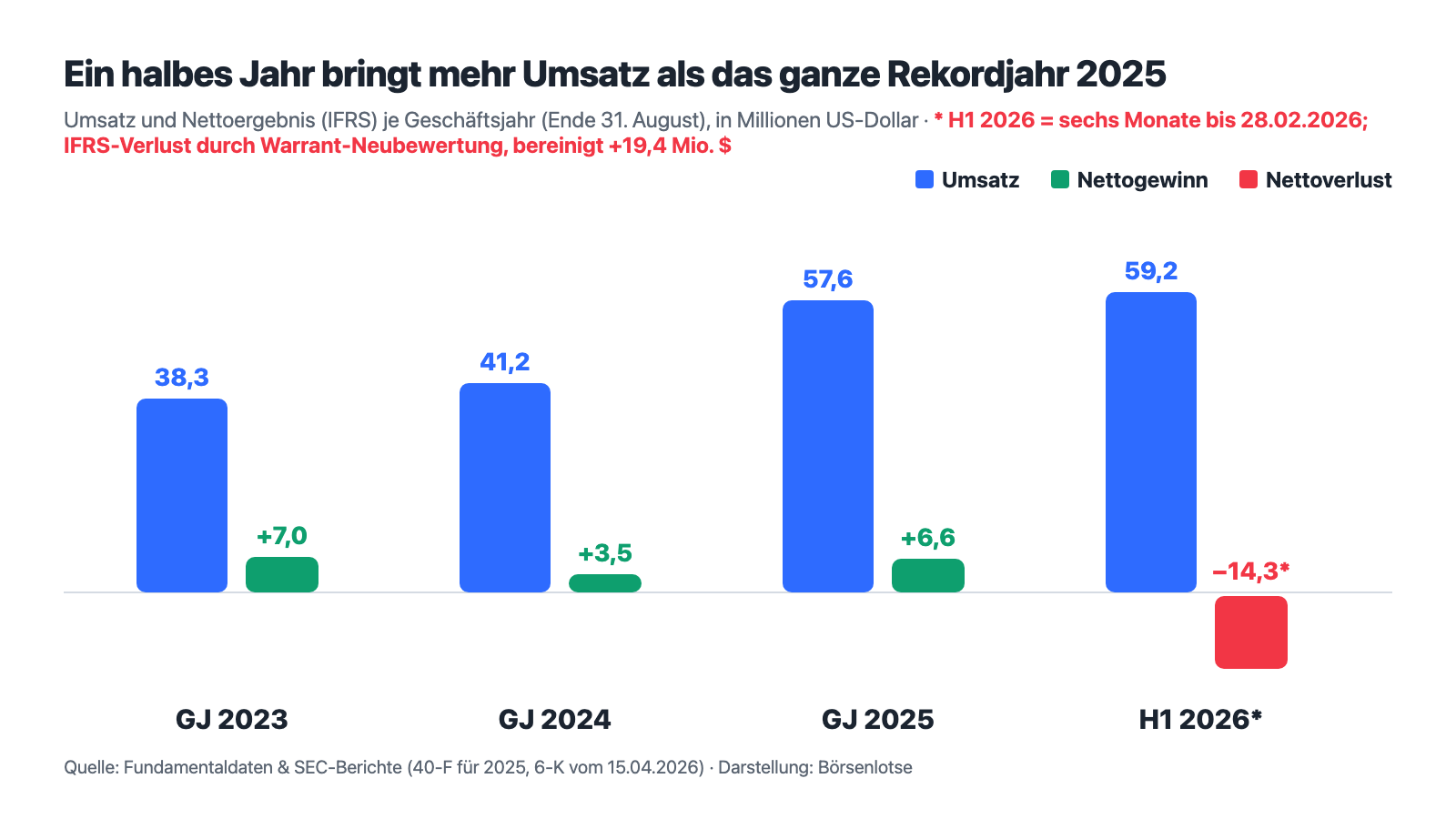

Erst das, was wirklich beeindruckt — und das ist hier einiges. TRX Gold verdient operativ Geld, und zwar seit drei Geschäftsjahren in Folge: 38,3 Millionen US-Dollar Umsatz und 7,0 Millionen Nettogewinn im Geschäftsjahr 2023, dann 41,2 Millionen Umsatz (3,5 Millionen Gewinn) im Jahr 2024, dann der Sprung: 57,6 Millionen Umsatz und 6,6 Millionen Nettogewinn im Rekordjahr 2025, dazu 16,3 Millionen operativer Cashflow. Und 2026 legt eine Schippe drauf, die man selten sieht: Allein das erste Halbjahr (bis 28. Februar 2026) brachte 59,2 Millionen US-Dollar Umsatz — mehr als das gesamte Rekordjahr davor.

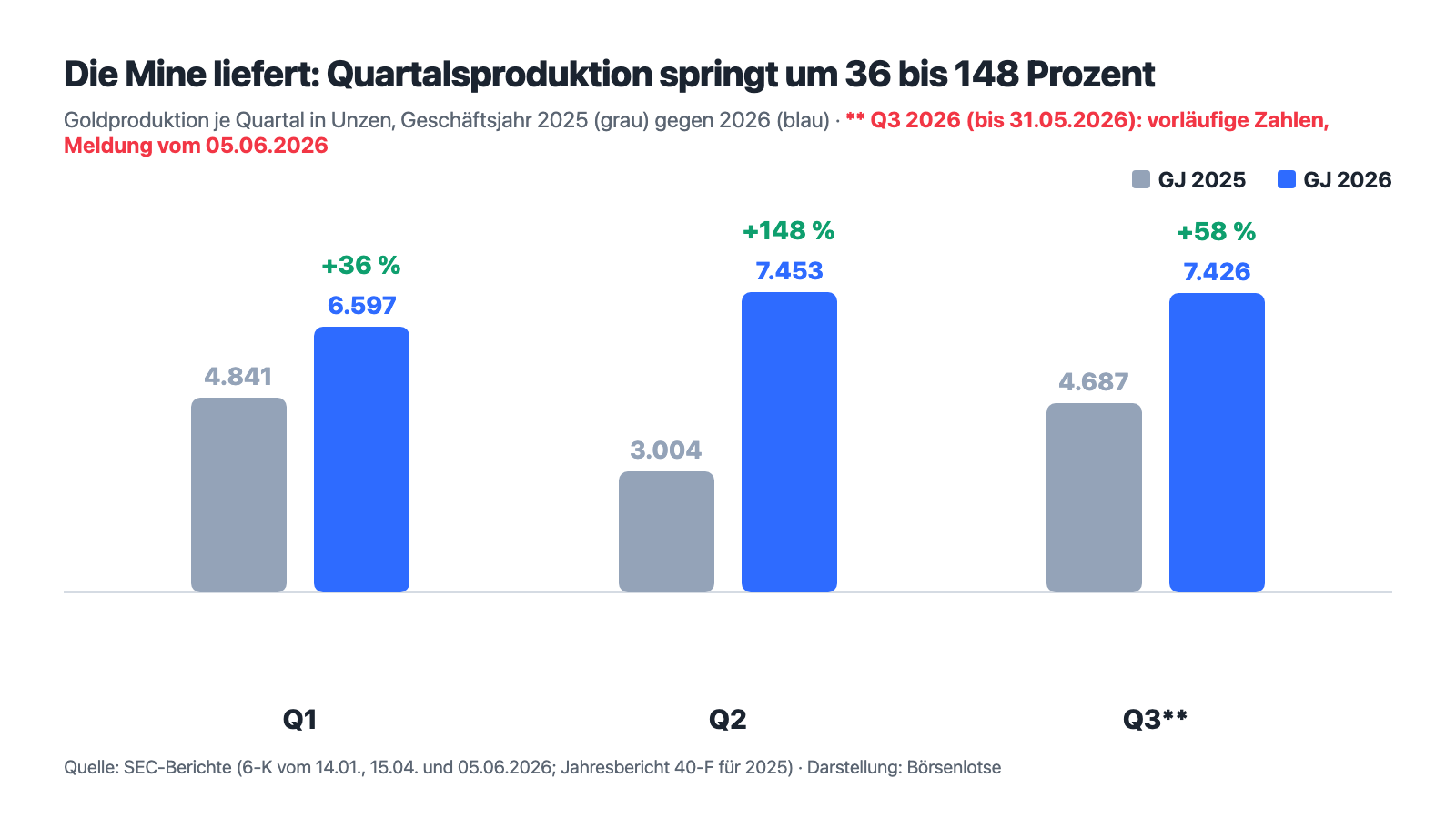

Woher kommt der Sprung? Aus beiden Hebeln gleichzeitig. Hebel eins: die Mine selbst. Nach Abschluss einer großen Abraumkampagne Anfang 2025 erreicht Buckreef höhergradiges Erz, der Durchsatz stieg auf Rekordwerte, und die Gold-Ausbeute — der Anteil des Goldes im Gestein, der wirklich im Barren landet — kletterte von 67 Prozent im Q3 2025 auf 84,6 Prozent im Q3 2026. Das Ergebnis in Unzen, Quartal für Quartal:

Hebel zwei: der Goldpreis. TRX erlöste im zweiten Quartal 2026 im Schnitt 4.655 US-Dollar je verkaufter Unze (Q2 2025: 2.739) — bei Förderkosten (Cash Cost, also Produktionskosten plus Abgaben je Unze) von 1.506 US-Dollar. Übersetzt: Von jeder Unze blieben rund zwei Drittel als Rohertrag, die Bruttomarge lag bei 62 Prozent, und der Konzern verdiente bereinigt 11,7 Millionen US-Dollar in einem einzigen Quartal — mehr als im ganzen Rekordjahr 2025. Genau hier gehört aber auch die unbequeme Arithmetik hin, die jede Minen-Bilanz regiert: Die Marge eines Förderers ist die Differenz zweier Zahlen, von denen er nur eine kontrolliert. Die Kosten je Unze (Geschäftsjahr 2025: 1.530 US-Dollar; Ziel 2026: 1.400 bis 1.600) bestimmt die Mine — den Preis bestimmt der Weltmarkt. Zwischen dem Geschäftsjahr 2024 und dem Q2 2026 hat sich der erzielte Preis mehr als verdoppelt; derselbe Hebel, der die Gewinne gerade vervielfacht, würde bei fallendem Gold genauso schnell in die Gegenrichtung arbeiten. Merke dir den Satz: Ein Goldförderer ist eine Wette auf den Goldpreis mit eingebautem Verstärker — in beide Richtungen.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: 45 Prozent der Mine gehören dem Staat — der zugleich die Regeln schreibt

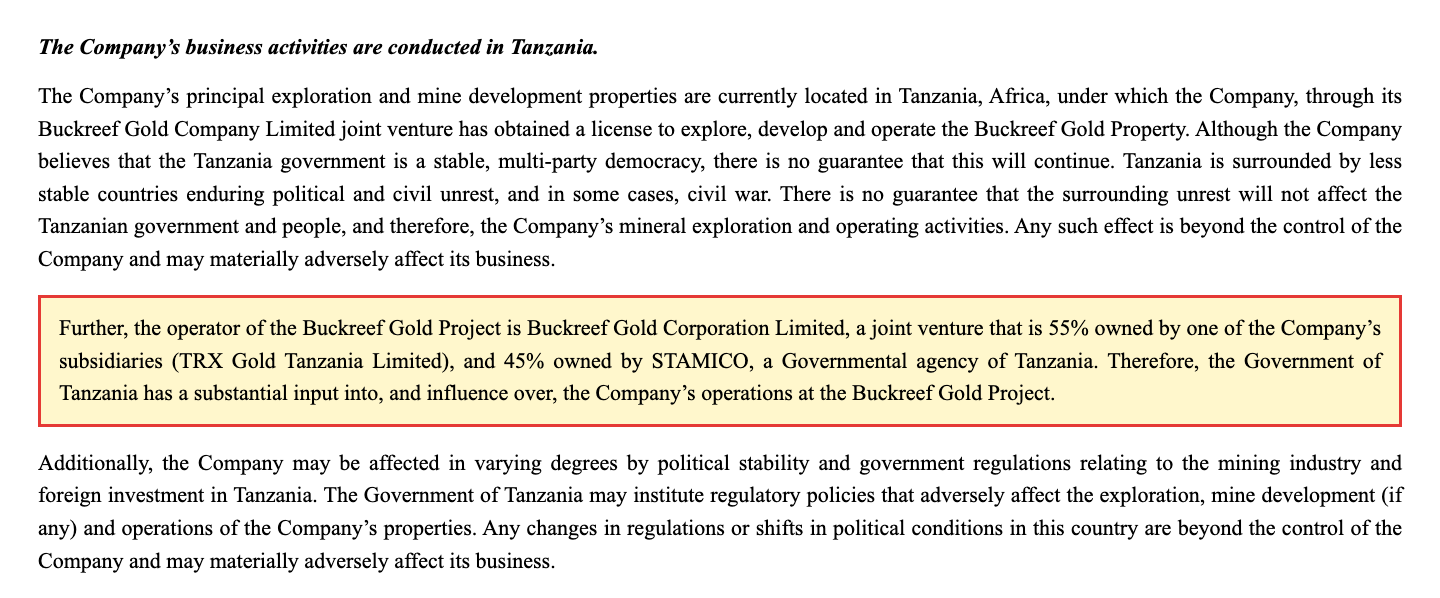

Die wichtigste Zeile der ganzen Akte steht nicht in der Gewinn-und-Verlust-Rechnung, sondern im Risikokapitel des Jahresberichts — und sie handelt vom Eigentum:

„Further, the operator of the Buckreef Gold Project is Buckreef Gold Corporation Limited, a joint venture that is 55% owned by one of the Company’s subsidiaries (TRX Gold Tanzania Limited), and 45% owned by STAMICO, a Governmental agency of Tanzania. Therefore, the Government of Tanzania has a substantial input into, and influence over, the Company’s operations at the Buckreef Gold Project."

Übersetzung: „Darüber hinaus ist der Betreiber des Buckreef-Goldprojekts die Buckreef Gold Corporation Limited, ein Joint Venture, das zu 55 Prozent einer Tochtergesellschaft des Unternehmens (TRX Gold Tanzania Limited) und zu 45 Prozent STAMICO, einer Regierungsbehörde Tansanias, gehört. Die Regierung von Tansania hat daher wesentliche Mitsprache bei und erheblichen Einfluss auf die Aktivitäten des Unternehmens am Buckreef-Goldprojekt."

— TRX Gold Corporation, SEC-Jahresbericht 40-F für das Geschäftsjahr 2025, Exhibit 99.1 (Annual Information Form), Risk Factors

Was heißt das praktisch? Stell dir vor, du kaufst mit einem Partner ein Mietshaus — du zahlst den Umbau, er bringt das Grundstück ein, und ihm gehören 45 Prozent. Nur ist dein Partner hier zugleich das Bauamt, das Finanzamt und der Gesetzgeber. Der Staat Tansania verdient an Buckreef auf mehreren Ebenen gleichzeitig: als 45-Prozent-Gesellschafter über STAMICO (dessen Anteil am Eigenkapital des Joint Ventures — die „non-controlling interests" — allein im ersten Halbjahr 2026 von 17,0 auf 27,3 Millionen US-Dollar anwuchs), als Abgaben-Empfänger (7,35 Prozent Förderabgabe auf Exporte, ermäßigt 4,35 Prozent bei Inlandsverkauf) und als Pflichtkunde: Seit 2025 muss Buckreef — wie alle Bergbaufirmen des Landes — mindestens 20 Prozent der Produktion für den Verkauf an die Zentralbank reservieren. Der Jahresbericht sagt zur politischen Großwetterlage nüchtern: „Although the Company believes that the Tanzania government is a stable, multi-party democracy, there is no guarantee that this will continue." — „Obwohl das Unternehmen die tansanische Regierung für eine stabile Mehrparteien-Demokratie hält, gibt es keine Garantie, dass das so bleibt." Fairerweise: Die Partnerschaft funktioniert seit 2011, die Firma nennt ihre bald zwei Jahrzehnte Präsenz in der Geita-Region ausdrücklich als Standortvorteil — aber wer die Aktie kauft, sollte wissen, dass zwischen ihm und dem Gold ein Mitgesellschafter mit Hoheitsgewalt steht.

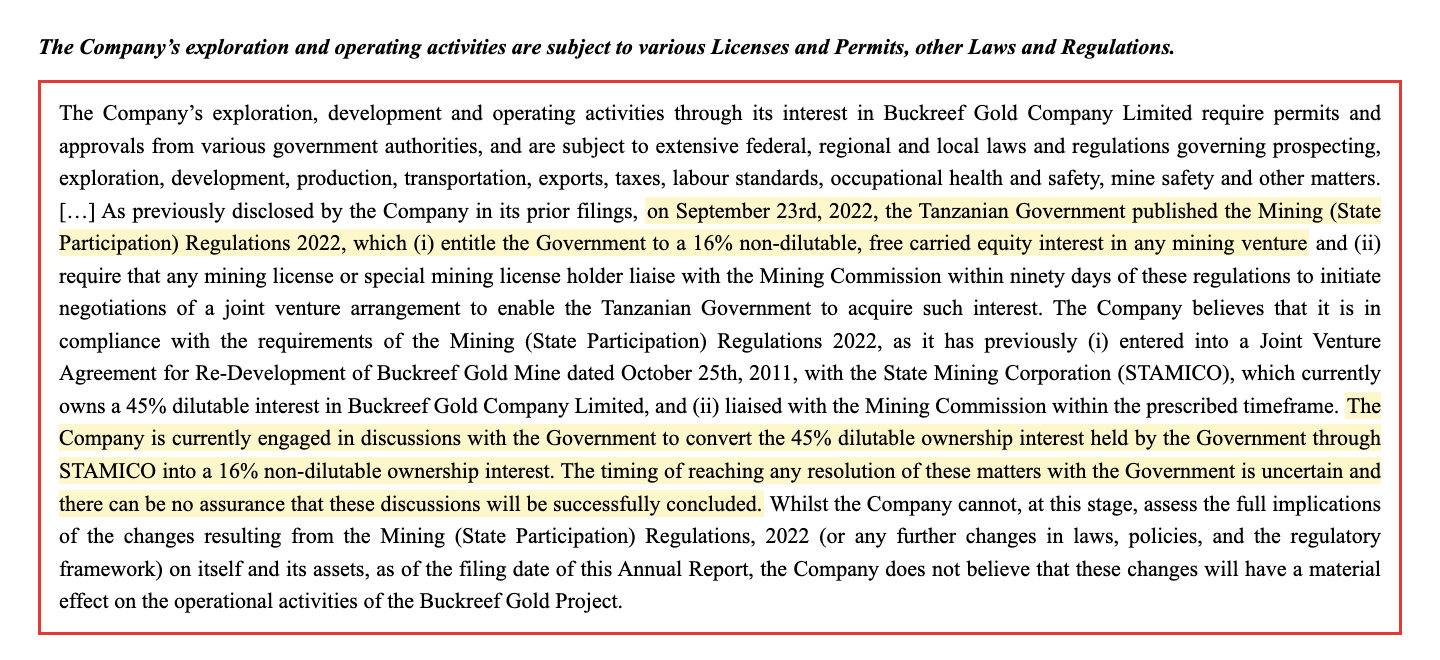

Unbequeme Wahrheit Nr. 2: Seit 2022 stehen dem Staat 16 Prozent gratis zu — und über die 45 Prozent wird gerade verhandelt

2022 hat Tansania die Staatsbeteiligung am Bergbau neu geregelt — und der Jahresbericht beschreibt Regeln, die man als Anleger zweimal lesen sollte:

„[O]n September 23rd, 2022, the Tanzanian Government published the Mining (State Participation) Regulations 2022, which (i) entitle the Government to a 16% non-dilutable, free carried equity interest in any mining venture […] The Company is currently engaged in discussions with the Government to convert the 45% dilutable ownership interest held by the Government through STAMICO into a 16% non-dilutable ownership interest. The timing of reaching any resolution of these matters with the Government is uncertain and there can be no assurance that these discussions will be successfully concluded."

Übersetzung: „Am 23. September 2022 veröffentlichte die tansanische Regierung die Mining (State Participation) Regulations 2022, die (i) der Regierung eine nicht verwässerbare, unentgeltlich mitlaufende Beteiligung von 16 Prozent an jedem Bergbauvorhaben zusichern […] Das Unternehmen führt derzeit Gespräche mit der Regierung, um die über STAMICO gehaltene verwässerbare 45-Prozent-Beteiligung der Regierung in eine nicht verwässerbare 16-Prozent-Beteiligung umzuwandeln. Der Zeitpunkt einer Einigung ist ungewiss, und es kann nicht zugesichert werden, dass diese Gespräche erfolgreich abgeschlossen werden."

— TRX Gold Corporation, SEC-Jahresbericht 40-F für das Geschäftsjahr 2025, Exhibit 99.1 (AIF), Risk Factors

Hier steckt beides drin — Chance und Risiko, und beide sind größer, als sie klingen. Die Chance: Gelänge die Umwandlung, fiele der Staatsanteil von 45 auf 16 Prozent — der wirtschaftliche Anteil der Aktionäre an derselben Mine stiege von 55 auf 84 Prozent, mehr als die Hälfte zusätzlicher Gewinnanspruch, ohne eine einzige neue Unze. Das Risiko: „Non-dilutable, free carried" heißt: Der Staat zahlt nie in Kapitalerhöhungen ein und kann trotzdem nie verwässert werden — und dieselbe Regierung, mit der TRX verhandelt, hat diese Regeln 2022 einseitig per Verordnung geschaffen. Ein Verhandlungspartner, der die Spielregeln selbst schreiben kann, ist keine normale Gegenpartei. Der Jahresbericht zieht sich auf die Formel zurück, man erwarte keine wesentlichen Auswirkungen auf den laufenden Betrieb — über den Ausgang der Gespräche sagt das nichts. Bis dahin gilt: Jede Bewertung dieser Aktie enthält eine Variable, die in Dodoma entschieden wird, nicht in Toronto.

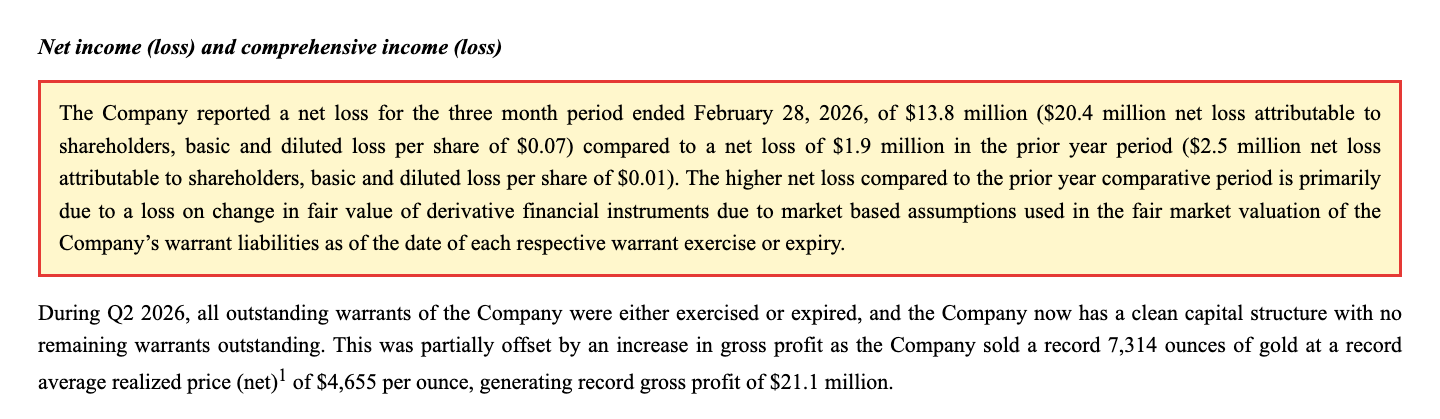

Unbequeme Wahrheit Nr. 3: Das Rekordquartal endete mit einem IFRS-Verlust — und die Aktienzahl wuchs in sechs Monaten um 14 Prozent

Wer im Frühjahr 2026 nur die Schlagzeile „Rekordquartal" las, hat die Ergebniszeile vielleicht überblättert. Sie lohnt sich:

„The Company reported a net loss for the three month period ended February 28, 2026, of $13.8 million ($20.4 million net loss attributable to shareholders, basic and diluted loss per share of $0.07) […] The higher net loss compared to the prior year comparative period is primarily due to a loss on change in fair value of derivative financial instruments due to market based assumptions used in the fair market valuation of the Company’s warrant liabilities as of the date of each respective warrant exercise or expiry."

Übersetzung: „Das Unternehmen verzeichnete für den Dreimonatszeitraum zum 28. Februar 2026 einen Nettoverlust von 13,8 Millionen US-Dollar (20,4 Millionen Nettoverlust entfallend auf die Aktionäre, unverwässerter und verwässerter Verlust je Aktie: 0,07 US-Dollar) […] Der höhere Nettoverlust gegenüber dem Vorjahreszeitraum beruht in erster Linie auf einem Verlust aus der Änderung des beizulegenden Zeitwerts derivativer Finanzinstrumente infolge marktbasierter Annahmen bei der Bewertung der Warrant-Verbindlichkeiten des Unternehmens zum Zeitpunkt der jeweiligen Warrant-Ausübung oder ihres Verfalls."

— TRX Gold Corporation, SEC-Zwischenbericht 6-K vom 15. April 2026, Exhibit 99.2 (MD&A für das zweite Quartal 2026)

Was ist da passiert? Ein Warrant ist ein Bezugsschein: das Recht, später neue Aktien zum festen Preis zu kaufen. TRX hatte in mageren Jahren Geld eingesammelt und solche Scheine als Zugabe ausgegeben. Steigt der Aktienkurs, werden die Scheine wertvoller — und die Bilanzregeln (IFRS) verlangen, diesen Wertzuwachs als Verlust der Firma zu buchen, denn die Firma schuldet den Schein-Inhabern nun wertvollere Aktien. Es floss also kein Geld ab — im Gegenteil: Die Ausübung der Warrants spülte im Q2 2026 21,0 Millionen US-Dollar in die Kasse, die danach 26,0 Millionen enthielt, und seither ist die Firma nach eigener Aussage „warrant-frei". Aber der Buchverlust erzählt ehrlich, wer den Kursanstieg zum Teil bezahlt hat: die Altaktionäre. Die Aktienzahl stieg von 284,9 Millionen (31. August 2025) auf 325,7 Millionen (28. Februar 2026) — plus 14 Prozent in sechs Monaten; dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden. Und das ist das Ende einer langen Serie: Der aufgelaufene Verlust der Firmengeschichte — zwei Jahrzehnte Exploration, drei Firmennamen — steht bei 145,8 Millionen US-Dollar (28. Februar 2026), überwiegend finanziert durch immer neue Aktien. Dazu kommen 5,9 Millionen Aktienzuteilungen (RSUs) und 12,7 Millionen Optionen aus Vergütungsprogrammen sowie ein Verkaufsprogramm (ATM), über das die Firma jederzeit Aktien für bis zu 25 Millionen US-Dollar in den Markt geben darf. Merke: Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis.

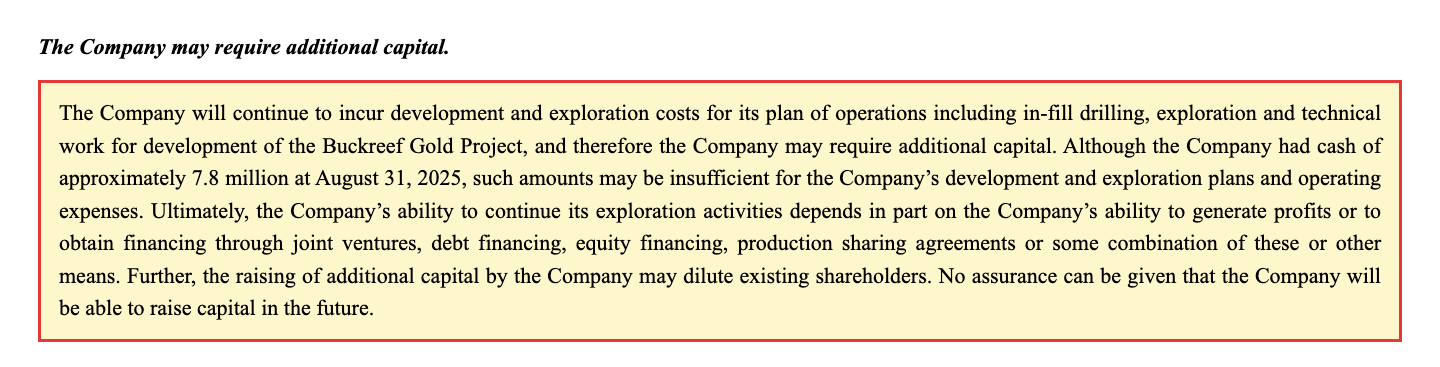

Unbequeme Wahrheit Nr. 4: Eine Mine, ein Land, ein Preis — und der Ausbau kostet erst noch Geld

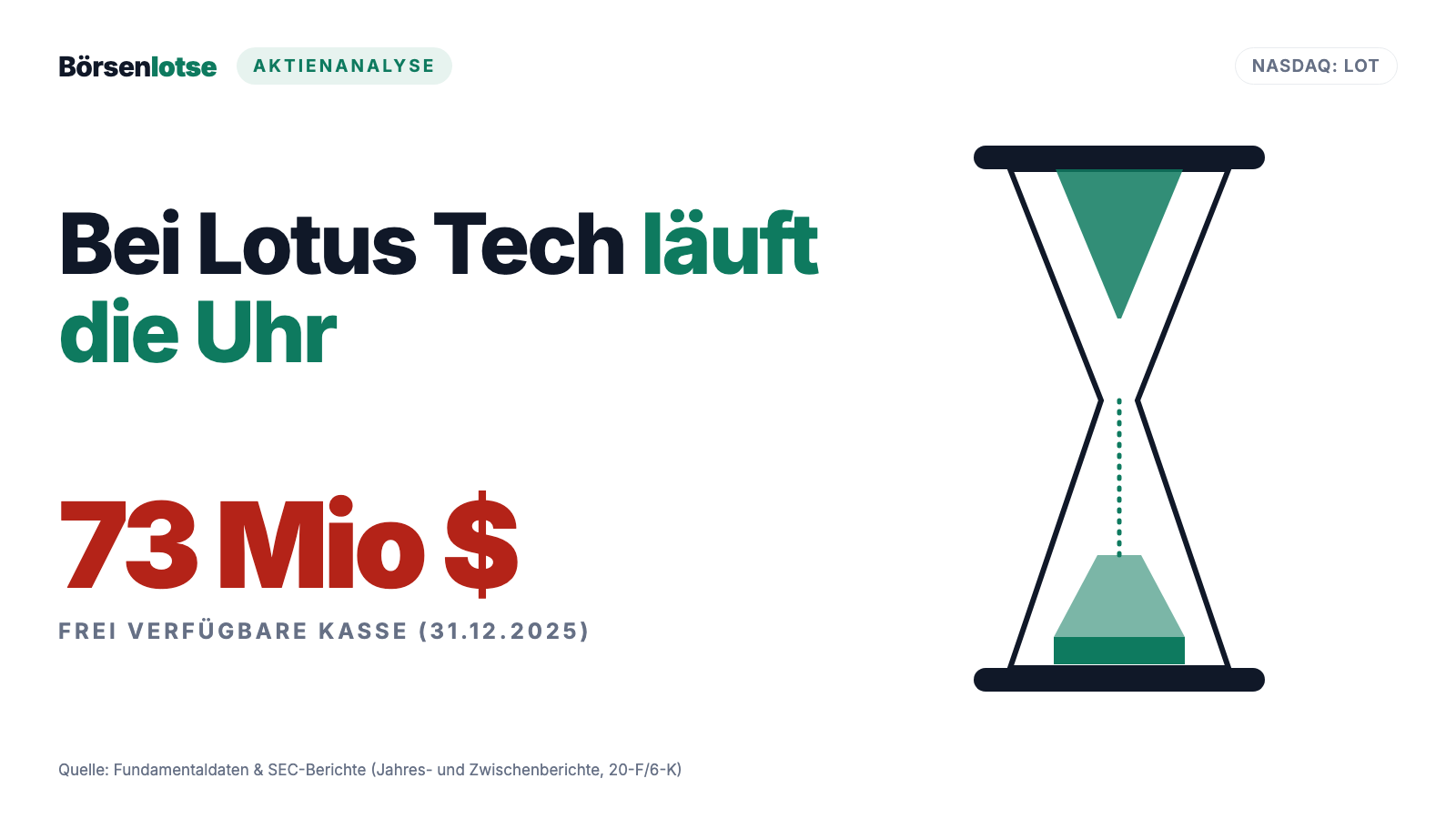

TRX Gold hat keine zweite Mine, kein zweites Land, kein zweites Produkt. Fällt in der Geita-Region der Strom länger aus, regnet es die Grube voll, klemmt eine Genehmigung — dann steht nicht ein Teil des Geschäfts, sondern das Geschäft. Dieselbe Konzentration gilt für den Preis: Der gesamte Gewinnsprung des Jahres 2026 ruht auf einem Goldpreis, der im Q3 2026 52 Prozent über dem Vorjahr lag. Und der Jahresbericht — geschrieben im Dezember 2025, als erst 7,8 Millionen US-Dollar in der Kasse lagen — benennt die Konsequenz mit einer Offenheit, die man würdigen muss:

„Although the Company had cash of approximately 7.8 million at August 31, 2025, such amounts may be insufficient for the Company’s development and exploration plans and operating expenses. […] Further, the raising of additional capital by the Company may dilute existing shareholders. No assurance can be given that the Company will be able to raise capital in the future."

Übersetzung: „Obwohl das Unternehmen zum 31. August 2025 über eine Kasse von rund 7,8 Millionen verfügte, reichen diese Beträge für die Entwicklungs- und Explorationspläne sowie die laufenden Kosten des Unternehmens möglicherweise nicht aus. […] Darüber hinaus kann die Aufnahme zusätzlichen Kapitals bestehende Aktionäre verwässern. Es kann nicht zugesichert werden, dass das Unternehmen künftig Kapital beschaffen kann."

— TRX Gold Corporation, SEC-Jahresbericht 40-F für das Geschäftsjahr 2025, Exhibit 99.1 (AIF), Risk Factors

Seither hat sich die Lage sichtbar entspannt — 26,0 Millionen Kasse, ein Verhältnis von kurzfristigem Vermögen zu kurzfristigen Schulden von rund 2,4, dazu eine Kreditlinie der Stanbic Bank Tanzania über rund 9 Millionen US-Dollar (2,3 Millionen gezogen) und eine revolvierende Gold-Vorverkaufslinie über 8 Millionen (Ende Februar 2026: nicht genutzt). Aber der Grund für den Kapitalhunger bleibt: TRX baut aus. Eine neue Mühlenlinie für 3.500 Tonnen pro Tag ist in der Ausschreibung, die bestehende 2.000-Tonnen-Anlage wird parallel aufgerüstet (unter anderem Sauerstoffanlage, neuer Goldraum, Vorlaugungs-Eindicker) — zusammen deutlich mehr Kapazität, als die Ausbaustudie vom Mai 2025 unterstellt. Diese Studie ist allerdings eine PEA — „Preliminary Economic Assessment", die früheste und unverbindlichste Stufe solcher Rechnungen, die auch erst angebohrte Ressourcen einbeziehen darf. Ihre Schlagzeilen-Werte — 1,9 bis 2,6 Milliarden US-Dollar Projektwert vor Steuern bei Goldpreisen von 4.000 bis 5.000 US-Dollar, 0,7 Milliarden im Basisszenario mit Konsenspreisen um 2.300 bis 2.700 US-Dollar — sind Papierwerte für das ganze Projekt, von dem den Aktionären 55 Prozent gehören. Ob der Ausbau aus dem laufenden Cashflow bezahlt werden kann, entscheidet — wieder — der Goldpreis.

Bewertung: sieben Jahresgewinne für die Mine — wenn alles so bleibt, wie es nie bleibt

Rechnen wir nüchtern. Rund 264 Millionen US-Dollar Börsenwert (15. Juli 2026) stehen gegen 59,2 Millionen Umsatz allein im ersten Halbjahr 2026 — auf Jahressicht grob das 2,2-Fache des Umsatzes. Gemessen am bereinigten Halbjahresgewinn von 19,4 Millionen wäre es, hochgerechnet, etwa das Siebenfache des Jahresgewinns — für eine wachsende Firma mit 62 Prozent Bruttomarge klingt das fast verdächtig günstig. Der Abschlag hat Adressen, und du kennst sie inzwischen alle: Erstens gehören 45 Prozent der Mine dem Staatspartner — vom Eigenkapitalzuwachs des ersten Halbjahres wanderten rechnerisch 10,3 Millionen US-Dollar in dessen Anteil, und was den Aktionären zusteht, ist entsprechend kleiner als die Konzernzahl. Zweitens hängt der hochgerechnete Gewinn an einem Goldpreis, der im Q3 2026 bei rund 4.731 US-Dollar lag — jede Rechnung mit diesem Preis schreibt den Rekord einfach fort. Drittens kostet der Ausbau erst Geld, bevor er Unzen liefert, und das Verwässerungswerkzeug liegt griffbereit (ATM über 25 Millionen). Und viertens ist der Vergleichsmaßstab gnadenlos: Wer Gold-Exposure ohne Minen-, Länder- und Verwässerungsrisiko will, kann schlicht Gold kaufen — eine Goldminen-Aktie muss den Aufpreis an Risiko mit Hebel verdienen. Wie schnell aus einer Goldstory ein Stillstand werden kann, zeigt der Kontrast zu Hycroft — dort steht ein Milliardenschatz im Boden, aber die Mine ruht seit 2021. TRX ist der Gegenentwurf: kleine Ressource, aber sie wird tatsächlich zu Geld gemacht. Genau deshalb gilt hier: Der Preis der Aktie ist eine Wette auf drei Dinge gleichzeitig — Goldpreis, Ausbau, Staatspartner. Fällt eine der drei Karten, trägt der Hebel in die andere Richtung.

Chancen und Risiken auf einen Blick

Was für TRX Gold spricht:

- Operative Rekorde in Serie: Produktion je Quartal plus 36 bis 148 Prozent gegenüber Vorjahr (Q1 bis Q3 2026), Ausbeute von 67 auf 84,6 Prozent verbessert, Jahresziel 25.000 bis 30.000 Unzen am 5. Juni 2026 bekräftigt — nach 21.476 Unzen in neun Monaten.

- Hochprofitabel bei aktuellen Goldpreisen: 62 Prozent Bruttomarge im Q2 2026 (erlöste 4.655 US-Dollar je Unze gegen 1.506 Cash Cost), bereinigt 19,4 Millionen US-Dollar Halbjahresgewinn, 12,9 Millionen operativer Cashflow — und drittes Geschäftsjahr in Folge mit Nettogewinn (2023: 7,0; 2024: 3,5; 2025: 6,6 Millionen).

- Solide Momentaufnahme der Bilanz: 26,0 Millionen US-Dollar Kasse (28. Februar 2026), kurzfristiges Vermögen etwa 2,4-mal so hoch wie kurzfristige Schulden, keine Warrants mehr ausstehend, nur kleine Kreditlinien (Stanbic: 2,3 von rund 9 Millionen gezogen).

- Realer Wachstumspfad: Ausbau auf 3.500+ Tonnen Tagesdurchsatz in der Ausschreibung, Anlagen-Upgrades bis Ende 2026 geplant, 893.000 Unzen gut belegte Ressourcen plus 726.000 Unzen Potenzialkategorie (April 2025) und Explorationsziele entlang neuer Zonen (Stamford Bridge).

- Möglicher struktureller Werthebel: Gelänge die verhandelte Umwandlung der STAMICO-Beteiligung von 45 auf 16 Prozent, stiege der Aktionärsanteil an der Mine von 55 auf 84 Prozent — ohne eine einzige zusätzliche Unze.

Was dagegen spricht:

- Der Staat an jedem Hebel: 45 Prozent des Joint Ventures bei der Behörde STAMICO, 7,35/4,35 Prozent Förderabgabe, Pflichtverkauf von mindestens 20 Prozent an die Zentralbank, 16-Prozent-Gratisbeteiligungs-Regeln seit 2022 — und Umwandlungsgespräche, deren Ausgang der Jahresbericht selbst als ungewiss bezeichnet.

- Ein-Minen-, Ein-Land-, Ein-Preis-Risiko: keine Diversifikation; der Gewinnsprung 2026 beruht auf einem Goldpreis von zeitweise rund 4.731 US-Dollar je Unze (Q3-Durchschnitt) — bei Cash Costs von 1.400 bis 1.600 wirkt der Hebel abwärts genauso kräftig wie aufwärts.

- Verwässerungshistorie: Aktienzahl plus 14 Prozent in sechs Monaten (284,9 auf 325,7 Millionen), 145,8 Millionen US-Dollar aufgelaufene Verluste aus zwei Jahrzehnten, ATM-Programm über 25 Millionen einsatzbereit, dazu 5,9 Millionen RSUs und 12,7 Millionen Optionen (28. Februar 2026).

- Optik der Berichtszahlen: Trotz Rekordquartal IFRS-Nettoverluste in Q1 und Q2 2026 (kumuliert 14,3 Millionen; auf Aktionäre entfallend 24,6 Millionen) durch die Warrant-Neubewertung — wer nur „bereinigt" liest, blendet aus, wessen Anteile verwässert wurden.

- Kapitalbedarf für den Ausbau: Der Jahresbericht warnt selbst, die Mittel könnten nicht ausreichen und weitere Kapitalaufnahmen könnten verwässern; die PEA-Papierwerte (0,7 bis 2,6 Milliarden US-Dollar vor Steuern, je nach Goldpreis) sind vorläufig, gelten fürs Gesamtprojekt und damit nur zu 55 Prozent den Aktionären.

Ein menschliches Fazit

Zurück zum Heiligenschein vom Anfang. Der Halo-Effekt lügt ja nicht über das Metall — Gold steht auf Rekordniveau, und TRX Gold verwandelt es messbar in Umsatz, Marge und Kasse; die Rekorde in den Berichten sind echt und mit Originalbelegen unterfüttert. Der Heiligenschein lügt über die Frage danach: Wie viel von diesem Glanz gehört eigentlich dir? Bei TRX lautet die ehrliche Antwort: 55 Prozent einer einzigen Mine, geteilt durch eine Aktienzahl, die zuletzt um 14 Prozent in sechs Monaten wuchs, abhängig von einem Preis, den niemand kontrolliert, und verhandelt mit einem Staat, der Mitgesellschafter, Abgaben-Empfänger, Pflichtkunde und Gesetzgeber in einer Person ist. Die 6 Reddit-Erwähnungen vom 15. Juli 2026 werden daraus die einfache Geschichte machen — „kleine Goldaktie, riesiger Goldpreis". Deine Aufgabe ist die unbequemere: den Schein vom Schein zu trennen. Wenn der Goldpreis trägt, der Ausbau gelingt und aus 45 irgendwann 16 Prozent werden, war diese Aktie im Sommer 2026 tatsächlich unterschätzt. Wenn nicht, bleibt eine kleine Mine mit großem Partner und offener Rechnung. Prüfe, wem der Glanz gehört, bevor du ihn bezahlst. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen. Hinweis: TRX Gold ist ein kanadischer Emittent und reicht bei der SEC statt der US-Formulare 10-K/10-Q den Jahresbericht 40-F (mit Annual Information Form, Jahresabschluss und Lagebericht als Anlagen) und Zwischenmeldungen 6-K ein; das Geschäftsjahr endet am 31. August:

- TRX Gold Corporation — SEC-Jahresbericht 40-F für das Geschäftsjahr 2025 (eingereicht 1. Dezember 2025), mit Exhibit 99.1: Annual Information Form, Exhibit 99.2: Konzernabschluss und Exhibit 99.3: Lagebericht (MD&A)

- TRX Gold Corporation — SEC-Jahresbericht 40-F für das Geschäftsjahr 2024 (eingereicht 29. November 2024)

- TRX Gold Corporation — SEC-Zwischenbericht 6-K vom 14. Januar 2026: Lagebericht zum ersten Quartal 2026 (bis 30. November 2025)

- TRX Gold Corporation — SEC-Zwischenbericht 6-K vom 15. April 2026: Lagebericht zum zweiten Quartal 2026 (bis 28. Februar 2026) und Zwischenabschluss (Exhibit 99.1)

- TRX Gold Corporation — SEC-Zwischenbericht 6-K vom 5. Juni 2026: vorläufige Produktionszahlen für das dritte Quartal 2026 (Exhibit 99.1)

- Vollständige SEC-Einreichungshistorie von TRX Gold: EDGAR-Übersicht (sec.gov)

- Reddit-Erwähnungen: hauseigener Reddit-Hype-Scanner auf Basis von ApeWisdom-Daten (6 Erwähnungen in 24 Stunden, Stand 15. Juli 2026); Börsenwert rund 264 Millionen US-Dollar zum selben Stand.

- Fundamentaldaten (Kennzahlen, Bewertung; Datenstand 15. Juli 2026), abgeglichen mit den SEC-Berichten.

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments — zumal in Rohstoff-Nebenwerte mit Ein-Minen-Konzentration und Staatsbeteiligung — sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Die vorläufigen Q3-2026-Zahlen stammen aus der Firmenmeldung vom 5. Juni 2026 und sind ungeprüft. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in TRX-Gold-Papieren.

Unser Fazit auf einen Blick

- Geschäftsmodell & Projekt neutral

- Reiner Ein-Minen-Förderer: Buckreef (Tansania) mit Tagebau, 2.000-Tonnen-Anlage und beschlossenem Ausbau auf 3.500+ Tonnen pro Tag; 893.000 Unzen gut belegte Ressourcen plus 726.000 Unzen Potenzialkategorie (April 2025). Einfach zu verstehen, aber ohne jede Diversifikation über Mine, Land oder Produkt (40-F für 2025).

- Operative Entwicklung positiv

- Rekorde in Serie: Quartalsproduktion plus 36 bis 148 Prozent (Q1–Q3 2026 ggü. Vorjahr), Ausbeute von 67 auf 84,6 Prozent, H1-2026-Umsatz von 59,2 Millionen US-Dollar über dem gesamten Rekordjahr 2025 (57,6 Millionen), Jahresziel 25.000–30.000 Unzen am 5. Juni 2026 bekräftigt — die Mine liefert messbar.

- Bilanz & Finanzierung neutral

- 26,0 Millionen US-Dollar Kasse und Current Ratio ~2,4 (28. Februar 2026), keine Warrants mehr, nur kleine Kreditlinien — aber der Jahresbericht warnt selbst vor möglichem zusätzlichem Kapitalbedarf für den Ausbau, und das ATM-Programm über 25 Millionen liegt einsatzbereit; die Kasse betrug am 31. August 2025 erst 7,8 Millionen.

- Staatspartner & Tansania-Risiko negativ

- STAMICO hält 45 Prozent des Betreiber-Joint-Ventures, der Staat kassiert 7,35/4,35 Prozent Förderabgabe, kauft pflichtweise mindestens 20 Prozent der Produktion (Zentralbank) und hat sich 2022 per Verordnung 16 Prozent Gratisbeteiligung an jedem Bergbauvorhaben zusichern lassen; die Umwandlungsgespräche (45 → 16 Prozent) sind laut 40-F ungewiss — Chance und Klumpenrisiko zugleich.

- Kapitalhistorie & Verwässerung negativ

- Aktienzahl plus 14 Prozent in sechs Monaten (284,9 auf 325,7 Millionen bis 28. Februar 2026), 145,8 Millionen US-Dollar aufgelaufene Verluste aus fast zwei Jahrzehnten und drei Firmennamen; die Warrant-Neubewertung drehte das Rekordquartal Q2 2026 in einen IFRS-Verlust von 13,8 Millionen (20,4 Millionen zulasten der Aktionäre).

- Goldpreis-Hebel neutral

- Cash Cost um 1.500 US-Dollar gegen erlöste 4.655 US-Dollar je Unze (Q2 2026) — der Hebel erklärt die Rekordgewinne vollständig und wirkt bei fallendem Goldpreis ebenso stark abwärts; der Q3-2026-Durchschnittspreis von rund 4.731 US-Dollar (plus 52 Prozent zum Vorjahr) ist die stille Hauptannahme jeder Fortschreibung.

TRX Gold ist die seltene Reddit-Entdeckung, bei der die Fundamentaldaten glänzen: Rekordproduktion, 62 Prozent Bruttomarge, volle Kasse, drittes profitables Geschäftsjahr in Folge. Aber der Glanz hat Miteigentümer: 45 Prozent der einzigen Mine gehören der tansanischen Staatsbehörde STAMICO, der Gewinnsprung hängt an einem Goldpreis auf Rekordniveau, die Aktienzahl wuchs in sechs Monaten um 14 Prozent, und über die künftige Staatsquote wird mit offenem Ausgang verhandelt. Rund 264 Millionen US-Dollar Börsenwert (15. Juli 2026) bezahlen also einen Verstärker auf den Goldpreis — mit Staat, Verwässerung und Ein-Minen-Risiko als Gegengewicht. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam TRX über unseren Reddit-Hype-Scanner (ApeWisdom-Daten): 6 Erwähnungen in 24 Stunden, Stand 15. Juli 2026. Forum-Erwähnungen sind Stimmungs-, keine Qualitätssignale. In unseren fundamentalen Scannern (Russell-3000-Universum) ist der kanadische Titel systembedingt nicht enthalten.

- TRX Gold ist kanadischer Emittent und reicht statt 10-K/10-Q die Formulare 40-F (Jahresbericht, für das Geschäftsjahr 2025 eingereicht am 1. Dezember 2025) und 6-K (Zwischenmeldungen) ein; das Geschäftsjahr endet am 31. August. Die Q3-2026-Produktionszahlen (Meldung vom 5. Juni 2026) sind vorläufig und ungeprüft; die vollständigen Q3-Zahlen sind für Mitte Juli 2026 angekündigt.

- Börsenwert-Angabe datiert auf den 15. Juli 2026 (rund 264 Millionen US-Dollar); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Alle Beträge in US-Dollar (Berichtswährung von TRX Gold).

Häufige Fragen

TRX Gold (NYSE American und Toronto: TRX) ist ein kanadischer Goldförderer mit genau einem Projekt: der Buckreef-Goldmine in der Geita-Region südlich des Victoriasees in Tansania — Tagebau plus Aufbereitungsanlage mit zuletzt 1.833 Tonnen Tagesdurchsatz (Q3 2026). Im Geschäftsjahr 2025 (bis 31.08.2025) erlöste die Firma 57,6 Millionen US-Dollar und verdiente 6,6 Millionen netto; für 2026 sind 25.000 bis 30.000 Unzen Produktion geplant.

Zwei Eigentümern: Das Betreiber-Joint-Venture Buckreef Gold Company Limited gehört zu 55 Prozent der TRX-Tochter TRX Gold Tanzania Limited und zu 45 Prozent der State Mining Corporation (STAMICO), einer Behörde des tansanischen Staates. Laut Jahresbericht 40-F für 2025 hat die Regierung Tansanias dadurch wesentlichen Einfluss auf das Projekt; über eine Umwandlung der 45 in eine nicht verwässerbare 16-Prozent-Beteiligung wird verhandelt — Ausgang offen.

Weil TRX Gold ein kanadischer Emittent ist (eingetragen in British Columbia): Solche Firmen dürfen bei der SEC im Rahmen des US-kanadischen MJDS-Systems den Jahresbericht 40-F einreichen — einen Mantel um die kanadischen Originaldokumente (Annual Information Form, Jahresabschluss, Lagebericht). Zwischenmeldungen und Quartalsberichte kommen als Formular 6-K. Die Strafandrohung für falsche Angaben ist dieselbe wie bei 10-K und 10-Q; das Geschäftsjahr endet am 31. August.

Operativ ja, seit drei Geschäftsjahren: 7,0 Millionen US-Dollar Nettogewinn 2023, 3,5 Millionen 2024, 6,6 Millionen im Rekordjahr 2025. Im ersten Halbjahr 2026 verdiente der Konzern bereinigt 19,4 Millionen — wies nach IFRS aber 14,3 Millionen Nettoverlust aus, weil die Neubewertung ausgeübter Warrants als Buchverlust zu erfassen war. Geld floss dabei nicht ab; die Warrant-Ausübungen brachten im Gegenteil 21,0 Millionen in die Kasse (26,0 Millionen zum 28.02.2026).

Die Mining (State Participation) Regulations vom 23. September 2022 sichern dem tansanischen Staat eine nicht verwässerbare, unentgeltlich mitlaufende Beteiligung von 16 Prozent an jedem Bergbauvorhaben zu. TRX Gold verhandelt laut Jahresbericht 40-F für 2025 darüber, die bestehende 45-Prozent-Beteiligung des Staates (über STAMICO) in diese 16 Prozent umzuwandeln — gelänge das, stiege der Aktionärsanteil an der Mine von 55 auf 84 Prozent. Zeitpunkt und Ausgang der Gespräche sind laut Firma ungewiss.

Fast vollständig — mit Verstärker. TRX förderte im Q2 2026 zu Cash-Kosten von 1.506 US-Dollar je Unze und erlöste 4.655 US-Dollar (Q3-2026-Marktdurchschnitt: rund 4.731 US-Dollar, plus 52 Prozent zum Vorjahr): Rund zwei Drittel jedes Verkaufserlöses blieben als Rohertrag. Steigt Gold, wächst der Gewinn überproportional — fällt Gold, schrumpft er genauso überproportional, denn die Kosten (Ziel 2026: 1.400 bis 1.600 US-Dollar je Unze) bleiben. Eine zweite Mine oder ein zweites Produkt als Puffer gibt es nicht.

Deutlich und über lange Zeit: Allein zwischen dem 31. August 2025 und dem 28. Februar 2026 stieg die Aktienzahl von 284,9 auf 325,7 Millionen (+14 Prozent), vor allem durch ausgeübte Warrants (Erlös: 21,0 Millionen US-Dollar). Der aufgelaufene Verlust aus fast zwei Jahrzehnten Firmengeschichte beträgt 145,8 Millionen US-Dollar. Seit dem zweiten Quartal 2026 sind keine Warrants mehr ausstehend; es bestehen aber 5,9 Millionen RSUs, 12,7 Millionen Optionen und ein ATM-Verkaufsprogramm über bis zu 25 Millionen US-Dollar (Stand 28.02.2026).

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.