Hycroft-Aktie: Ein Schatz für zehn Milliarden auf dem Papier — und eine Mine, die seit 2021 stillsteht

Hycroft Mining besitzt eine der größten unerschlossenen Gold-Silber-Lagerstätten der USA und rechnet im Juni 2026 vor, das Projekt sei bei Spot-Preisen zehn Milliarden US-Dollar wert. Wir haben Geschäfts- und Quartalsberichte gelesen: null Umsatz seit 2023, kein Neustart-Termin, keine Machbarkeitsstudie, 2,4 Milliarden US-Dollar Startinvestition — und eine Aktienzahl, die sich binnen 15 Monaten fast vervierfacht hat, während der Vorstand Sonderboni für die Finanzierungen kassierte. Keine Anlageberatung — nur das Logbuch einer Mine, die seit vier Jahrzehnten auf ihren großen Tag wartet.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Zahl, die jeden inneren Schatzsucher weckt: zehn Milliarden US-Dollar. So viel sei die Hycroft-Mine in Nevada bei den Edelmetallpreisen vom Mai 2026 wert, rechnet Hycroft Mining (NASDAQ: HYMC) im Juni 2026 in einer Ad-hoc-Meldung (8-K) vor. Dein Kopf macht sofort die Rechnung auf: Wenn das Projekt zehn Milliarden wert ist und die ganze Firma an der Börse nur einen Bruchteil davon kostet — dann ist die Aktie doch geschenkt, oder? Genau dieser Reflex hat einen Namen: der Ankereffekt. Eine einzige große Zahl setzt sich im Kopf fest, und alles andere wirkt daneben billig. Deshalb machen wir einen Deal: Bevor du dich an den zehn Milliarden festhältst, lesen wir gemeinsam, was Hycroft selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025, im Quartalsbericht (10-Q) zum 31. März 2026 und im Kleingedruckten des technischen Berichts. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei Hycroft steht dort beides: ein Schatz, der tatsächlich kartiert ist. Und eine Schatzkarte, die noch lange keine Schatzkiste ist. Am Ende entscheidest du selbst.

Was Hycroft Mining eigentlich macht

Die ehrlichste Antwort steht im Geschäftsbericht (10-K) gleich auf den ersten Seiten: Hycroft ist ein Gold- und Silber-Explorer — übersetzt: ein Bauernhof, der sehr genau vermisst, wie fruchtbar sein Boden ist, aber derzeit nichts erntet. Die Firma besitzt die Hycroft-Mine, ein riesiges Areal von mehr als 64.000 Acres im Norden Nevadas, rund 54 Meilen von Winnemucca entfernt. Gefördert wird dort: nichts. Der Abbau wurde im November 2021 eingestellt, die Verarbeitung der letzten, bereits auf den Laugungsfeldern liegenden Erze endete mit dem Jahr 2022. Seither beschäftigt sich das Unternehmen — zuletzt mit gerade einmal 51 Angestellten (Stand 31. Dezember 2025) — mit Bohrprogrammen, Materialtests und technischen Studien:

„We are a U.S.-based gold and silver exploration stage issuer that owns the Hycroft Mine in the prolific mining region of Northern Nevada. […] During the years ended December 31, 2025 and 2024, the Company generated no revenues due to the cessation of active mining operations in November 2021 and processing operations by the end of 2022."

Übersetzung: „Wir sind ein US-amerikanisches Gold- und Silber-Explorationsunternehmen, dem die Hycroft-Mine in der ergiebigen Bergbauregion Nord-Nevadas gehört. […] In den Geschäftsjahren 2025 und 2024 erzielte das Unternehmen keine Umsätze, da der aktive Abbau im November 2021 und die Verarbeitung bis Ende 2022 eingestellt wurden."

— Hycroft Mining, SEC-Geschäftsbericht 10-K 2025, Item 1 „Business" und Item 7 MD&A

Damit du die heutige Story einordnen kannst, brauchst du das Logbuch dieser Mine — denn Stillstand ist hier kein Betriebsunfall, sondern ein Wiederholungsmuster. Erste Produktionsphase ab 1987, Stilllegung 1998 wegen niedriger Goldpreise. Übernahme 2007, Neustart 2008, erneute Aussetzung im Juli 2015, danach Pflege- und Wartungsmodus. 2020 kam die Firma über eine SPAC-Fusion (die Fusion mit einer bereits börsennotierten Hülle, hier: Mudrick Capital) an die Börse, startete 2019 bis 2021 einen Abbau im Vorstufen-Maßstab — und stellte ihn im November 2021 wieder ein, weil das Konzept nicht aufging. Im November 2023 wurden dann zehn alte Aktien zu einer neuen zusammengeklebt (Reverse Split 1:10), um die Notierungsregeln der Nasdaq zu erfüllen. Vier Jahrzehnte, drei Stillstände, ein Börsenmantel, ein Reverse Split: Das ist die Firma, deren Schatzkarte heute zehn Milliarden verspricht. Merke dir das Spannungsfeld dieser Analyse: Der Schatz im Boden ist real und riesig — aber zwischen dir und ihm liegen eine Schaufel für 2,4 Milliarden US-Dollar und ein Kalender ohne Datum.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Hycroft schlägt in 8 Scannern an (Datenstand 9. Juli 2026) — und die Liste liest sich, als hätten zwei Analysten gestritten. Auf der einen Seite das Rückspiegel-Momentum: RS-Leader (≥ 90) — das Relative-Stärke-Rating gehört zum obersten Zehntel des Marktes, weil die Aktie auf Sicht von zwölf Monaten um mehrere Hundert Prozent gestiegen ist —, dazu Gary Antonacci: Dual Momentum, Pradeep Bonde: $ Breakout Bullish und Oliver Kell: Strength on Down Day. Auf der anderen Seite der nüchterne Blick nach vorn: Stan Weinstein: Stage 1 (Bodenbildung nach einem Absturz, kein Aufwärtstrend), Unter 50- & 200-SMA (der Kurs notiert unter seinen wichtigsten Durchschnittslinien), Hohe ADR (≥ 5 %) — und der Going-Concern-Scanner (Distress-Proxy), unser Suchfilter für Firmen, deren Berichte Formulierungen zur Fortbestands-Frage enthalten. Wie so eine Warnliste zu lesen ist, haben wir im Überblick „Insolvenzgefahr-Radar: die Top 10" erklärt — wichtig hier: Bei Hycroft ist es ein Text-Treffer der Kategorie „kein Umsatz, Finanzierung nötig", kein akuter Kassen-Notstand; die Kasse ist prall gefüllt, dazu gleich mehr.

Was die Kennzahlen übersetzen (alle Datenstand 9. Juli 2026): Die Aktie notierte rund 63 Prozent unter ihrem 52-Wochen-Hoch und etwa 86 Prozent unter ihrem Allzeithoch — und lag zugleich mehrere Hundert Prozent über dem Stand von vor zwölf Monaten. Beides gleichzeitig geht nur bei einem Kursverlauf, der erst explodiert und dann implodiert. Die durchschnittliche Tagesschwankung von rund 8 Prozent heißt: Was ein Sparbuch im Jahr macht, macht diese Aktie an einem Vormittag. Bemerkenswert ist auch, was der Scanner nicht zeigt: keine Verschuldung (dazu unten) — aber eben auch keinerlei Umsatz- oder Gewinnkennzahlen, weil es schlicht keinen Umsatz gibt. Wie stark der Goldpreis zuletzt ganze Geschäftsmodelle vergoldet hat, haben wir gerade erst in der Envela-Analyse seziert — Hycroft ist der Extremfall desselben Rückenwinds: eine Aktie, die fast nur aus Goldpreis-Fantasie besteht.

Die Zahlen — erst die Sanierung, die man würdigen muss, dann die Wahrheit

Fangen wir fair an, denn 2025 ist Hycroft etwas gelungen, das viele Explorer nicht schaffen: Die Firma hat ihre Bilanz komplett entrümpelt. Am 15. Oktober 2025 zahlte sie 125,5 Millionen US-Dollar zurück und tilgte damit ihre gesamten Schulden — den besicherten Kredit eines Rohstoff-Finanzierers und die Nachranganleihen. Seither steht im Quartalsbericht (10-Q) der schönste Satz, den eine Bilanz kennt: kein Fremdkapital. Gleichzeitig wuchs die Kasse von 49,6 Millionen (Ende 2024) auf 181,7 Millionen (Ende 2025) und 189,0 Millionen US-Dollar zum 31. März 2026; das Eigenkapital drehte von minus 33,4 Millionen auf plus 223,8 Millionen. Und der Schatz selbst wurde größer: Der im Februar 2026 eingereichte technische Bericht weist 16,4 Millionen Unzen Gold und 562,6 Millionen Unzen Silber in den Kategorien „gemessen und angezeigt" aus — rund 55 Prozent mehr als zuvor, dazu 5,0 Millionen Unzen Gold und 132,8 Millionen Unzen Silber als vermutete Ressource obendrauf.

Und jetzt die ganze Wahrheit: Nichts davon hat die Mine verdient — sie kann es gar nicht, denn der Umsatz betrug 2024 und 2025 exakt null. Die Nettoverluste: 60,9 Millionen US-Dollar (2024), 40,7 Millionen (2025) und allein 48,3 Millionen im ersten Quartal 2026 — mehr als im gesamten Vorjahr, wozu wir bei den unbequemen Wahrheiten kommen. Das kumulierte Defizit erreichte zum 31. März 2026 875,0 Millionen US-Dollar. Operativ flossen 2024 rund 35,9 Millionen ab, 2025 sogar 82,9 Millionen (davon 45,1 Millionen nachgezahlte Zinsen im Zuge der Schuldentilgung) und im ersten Quartal 2026 weitere 31,3 Millionen. Der Geschäftsbericht sagt selbst, wie lange das so bleibt: Positiven operativen Cashflow werde es „auf absehbare Zeit" nicht geben. Jede Feier der schönen Bilanz braucht also die Fußnote: Das Geld kam nicht aus dem Berg, sondern von dir und anderen Anlegern.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Es gibt keinen Neustart-Plan — und keine Machbarkeitsstudie

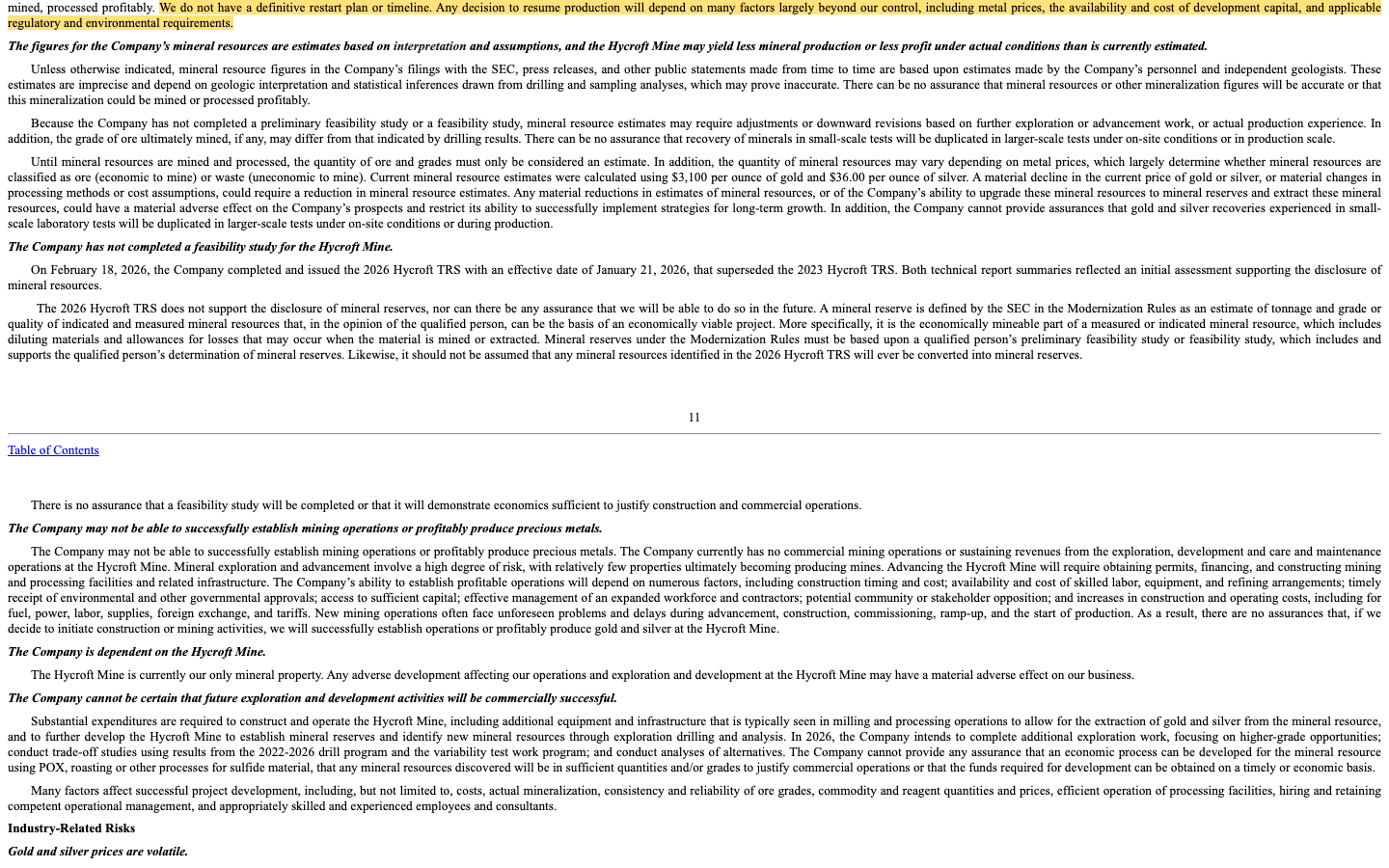

Die Zehn-Milliarden-Zahl aus der Überschrift stammt aus dem technischen Bericht vom Juni 2026 — einer sogenannten Initial Assessment, zu Deutsch Erstbewertung. Das ist die unterste Stufe der Studien-Treppe im Bergbau: eine sorgfältige Bleistiftskizze, noch keine geprüfte Statik. Eine Vor-Machbarkeits- oder Machbarkeitsstudie — erst sie darf aus „Ressourcen" belastbare „Reserven" machen — existiert für Hycroft nicht. Der Geschäftsbericht sagt es in einer Deutlichkeit, die man bei einer Story-Aktie selten liest:

„We are not currently conducting commercial mining operations, and there is no assurance that our estimated mineral resources will ever be mined or, if mined, processed profitably. We do not have a definitive restart plan or timeline. Any decision to resume production will depend on many factors largely beyond our control, including metal prices, the availability and cost of development capital, and applicable regulatory and environmental requirements."

Übersetzung: „Wir betreiben derzeit keinen kommerziellen Bergbau, und es gibt keine Gewähr, dass unsere geschätzten Mineralressourcen jemals abgebaut oder, falls abgebaut, gewinnbringend verarbeitet werden. Wir haben keinen definitiven Neustart-Plan oder Zeitplan. Jede Entscheidung zur Wiederaufnahme der Produktion hängt von vielen Faktoren ab, die weitgehend außerhalb unserer Kontrolle liegen — darunter Metallpreise, Verfügbarkeit und Kosten von Entwicklungskapital sowie regulatorische und umweltrechtliche Anforderungen."

— Hycroft Mining, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

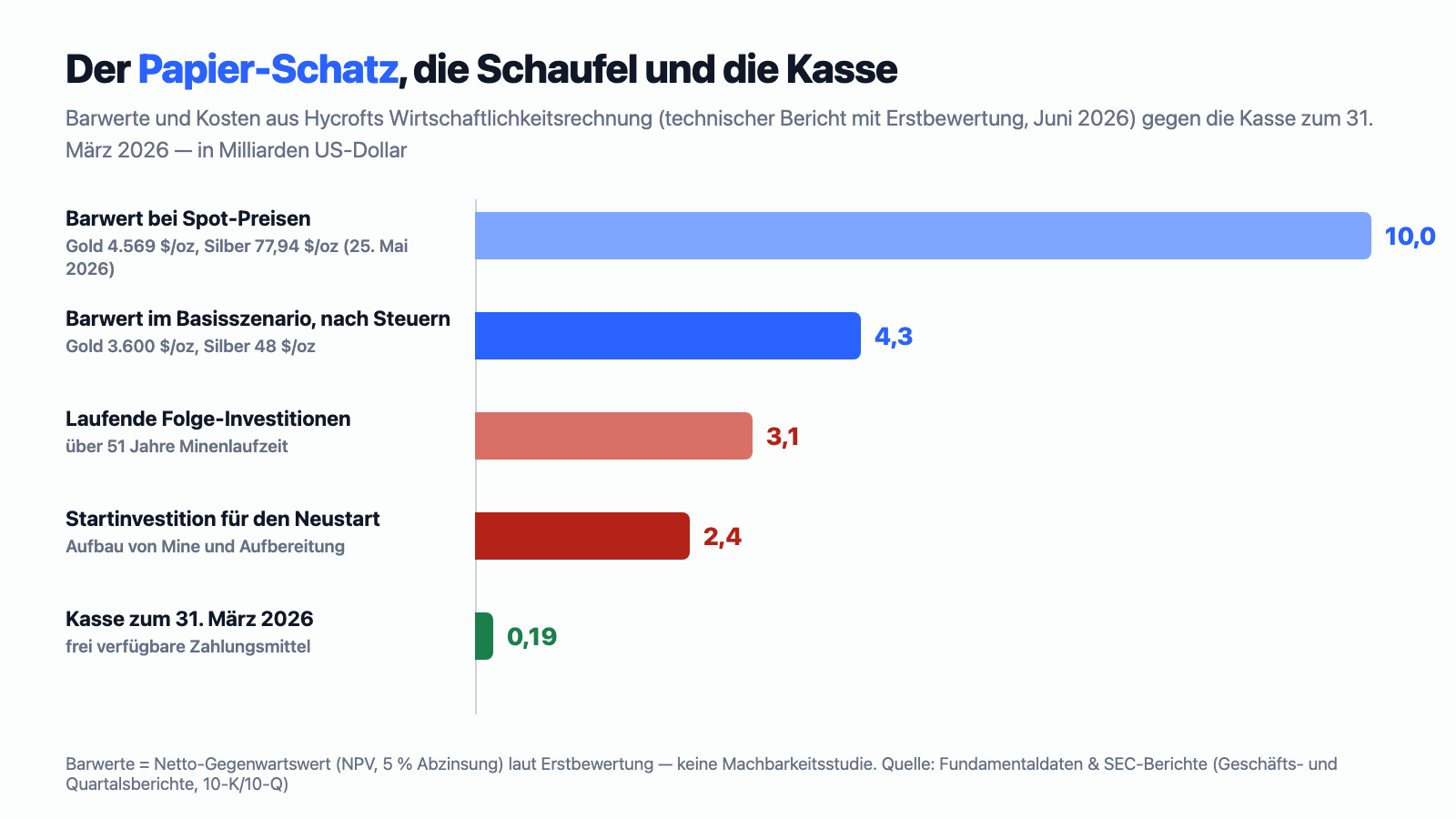

Dazu kommt die Preisfrage, die der Ankereffekt gern überspringt: Der „Barwert" von 4,3 Milliarden US-Dollar nach Steuern (Basisszenario) bzw. 10,0 Milliarden (bei Spot-Preisen vom 25. Mai 2026) ist kein Kontostand, sondern eine Rechnung — alle erhofften Überschüsse aus 51 Jahren Minenbetrieb, auf heute zusammengezogen. Damit diese Rechnung Wirklichkeit wird, müsste erst jemand die Schaufel bezahlen: 2,4 Milliarden US-Dollar Startinvestition für Mine und Aufbereitungsanlage, plus 3,1 Milliarden laufende Folge-Investitionen über die Laufzeit. Zum Vergleich: In der Kasse lagen zum 31. März 2026 genau 189 Millionen — weniger als ein Dreizehntel der Startinvestition. Und selbst die eigene Rechnung weist im Basisszenario (Gold zu 3.600 US-Dollar je Unze) nur eine Nachsteuer-Rendite von 16,9 Prozent aus, bei Vollkosten von 2.147 US-Dollar je Goldäquivalent-Unze — solide, aber kein Selbstläufer, falls der Goldpreis dreht.

Unbequeme Wahrheit Nr. 2: Aus 25 Millionen Aktien wurden 91 Millionen — in 15 Monaten

Woher kamen die 189 Millionen in der Kasse und die Schuldenfreiheit? Aus deiner Verwässerung. „Verwässerung" heißt: Dein Stück vom Kuchen wird kleiner, weil ständig neue Stücke abgeschnitten werden. Bei Hycroft ging das 2025 im Akkord: Im Juni eine Aktienplatzierung über 60 Millionen US-Dollar (Einheiten zu je 3,50 US-Dollar, jeweils mit halbem Bezugsschein), im September eine Privatplatzierung über weitere 60 Millionen an drei Investoren (zu 4,2805 US-Dollar), im Oktober die große Platzierung über 164,6 Millionen netto. Dazu erzwang die Firma im Dezember 2025 die Ausübung der verbliebenen Bezugsscheine zu 6,00 US-Dollar — was ihr bis in das erste Quartal 2026 hinein noch einmal gut 40 Millionen brachte. Ergebnis laut Bilanz: 2025 wurden 55,2 Millionen neue Aktien für 274,6 Millionen US-Dollar ausgegeben; die Aktienzahl stieg von 24,9 Millionen (Ende 2024) über 83,0 Millionen (Ende 2025) auf 91,4 Millionen zum 31. März 2026. Wer Ende 2024 ein Prozent an Hycroft hielt, hält davon heute noch gut ein Viertel.

Und die Maschine ist nicht abgestellt, sie macht nur Pause: Im „At-the-Market"-Programm (laufende Aktienverkäufe direkt in den Markt) standen zum 31. März 2026 noch 92,1 Millionen US-Dollar Restkapazität bereit, die Satzung erlaubt bis zu 1,4 Milliarden Aktien, und aus der Vergangenheit wandern noch Bezugsscheine durchs System — darunter die 46,8 Millionen Warrants aus der Meme-Ära 2022 (Laufzeit bis März 2027) und 4,8 Millionen zu 4,20 US-Dollar (bis Juni 2028), beide Serien notieren separat als HYMCW und HYMCL. Zur Ehrlichkeit gehört: Solange die Aktie hoch steht, ist das für die Firma kluges Handwerk — teuer verkaufte Aktien sind das billigste Kapital, und genau so wurde die Bilanz saniert. Aber merk dir den Satz: Eine Kasse, die aus der Druckerpresse gefüllt wird, ist kein Gewinn — sie ist ein Vorschuss auf eine Zukunft, die erst noch stattfinden muss.

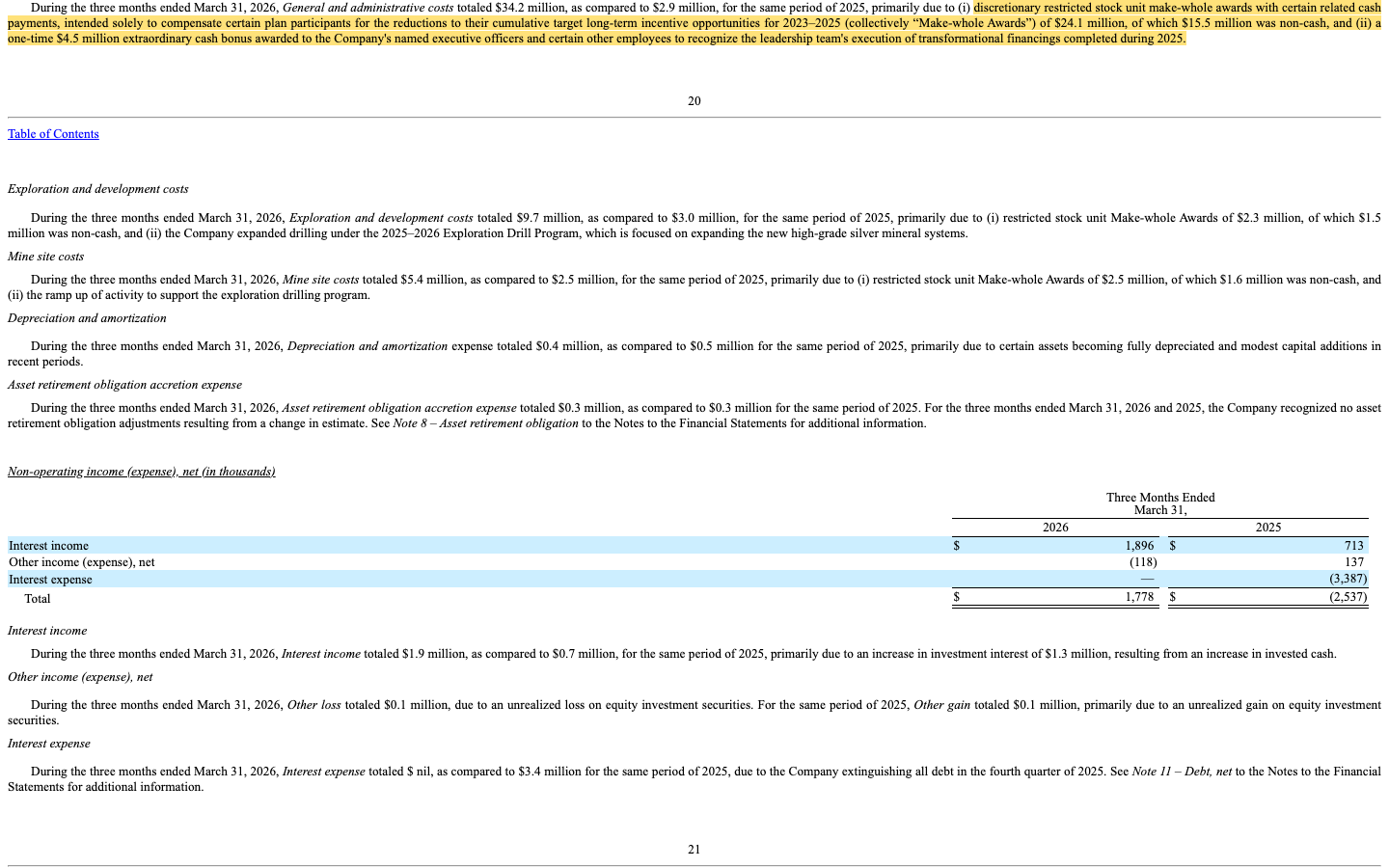

Unbequeme Wahrheit Nr. 3: Der Vorstand belohnte sich fürs Geldeinsammeln — mit 33 Millionen Dollar

Jetzt wird es heikel, denn im ersten Quartal 2026 explodierten die Verwaltungskosten von 2,9 auf 34,2 Millionen US-Dollar. Der Quartalsbericht (10-Q) erklärt, warum — und dieser Absatz gehört zum Bemerkenswertesten, was wir seit Langem in einem Filing gelesen haben:

„[…] primarily due to (i) discretionary restricted stock unit make‑whole awards with certain related cash payments, intended solely to compensate certain plan participants for the reductions to their cumulative target long-term incentive opportunities for 2023–2025 (collectively “Make-whole Awards”) of $24.1 million, of which $15.5 million was non-cash, and (ii) a one‑time $4.5 million extraordinary cash bonus awarded to the Company's named executive officers and certain other employees to recognize the leadership team's execution of transformational financings completed during 2025."

Übersetzung: „[…] vor allem wegen (i) freiwilliger ‚Make-whole‘-Aktienzuteilungen mit zugehörigen Barzahlungen, die allein dazu dienen, bestimmte Planteilnehmer für die Kürzungen ihrer kumulierten Ziel-Langfristvergütung der Jahre 2023–2025 zu entschädigen (zusammen ‚Make-whole Awards‘), in Höhe von 24,1 Millionen US-Dollar, davon 15,5 Millionen unbar, und (ii) eines einmaligen außerordentlichen Barbonus von 4,5 Millionen US-Dollar für die benannten Führungskräfte und bestimmte weitere Mitarbeiter — als Anerkennung für die Umsetzung der transformativen Finanzierungen des Jahres 2025 durch das Führungsteam."

— Hycroft Mining, SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 MD&A

Sortieren wir das. Erstens die Logik: In den Jahren 2023 bis 2025 — Kurs am Boden — konnte die Firma mangels verfügbarer Aktien im Vergütungsplan nur gekürzte Aktienpakete ausgeben. Nachdem der Kurs explodiert war und die Aktionäre im Dezember 2025 einen neuen Vergütungsplan genehmigt hatten, holte der Verwaltungsrat die Zuteilungen nach — zum neuen, vervielfachten Kurs: Die im ersten Quartal 2026 gewährten Aktienpakete wurden mit durchschnittlich 49,62 US-Dollar je Stück bewertet. Quer durch alle Kostenzeilen summieren sich die Make-whole-Pakete des Quartals auf rund 28,9 Millionen US-Dollar, dazu der 4,5-Millionen-Barbonus — zusammen gut 33 Millionen. Allein das Paket der Vorstandschefin laut Einladung zur Hauptversammlung (Proxy Statement, DEF 14A): 88.035 sofort übertragene Aktien, 4,53 Millionen US-Dollar bar und weitere 530.425 Aktieneinheiten mit Fälligkeiten bis Januar 2028 — bei einer regulären Gesamtvergütung von 1,67 Millionen im Jahr 2025. Zweitens die Pointe: Der prämierte „Transformations"-Erfolg von 2025 bestand im Kern darin, Aktien der Aktionäre zu verkaufen — die Belohnung fürs Verwässern wurde in weiterer Verwässerung ausgezahlt. Nichts davon ist verboten, alles ist offengelegt, und Bindungsfristen bis 2028 halten das Team an Bord. Aber eine Firma ohne Umsatz, die in einem Quartal 33 Millionen für Vergütung verbucht und zum 31. März 2026 weitere 59,6 Millionen US-Dollar an noch nicht verbuchtem Aktienvergütungsaufwand vor sich herschiebt, verbrennt das Geld ihrer Anleger an einer Stelle, die mit dem Berg nichts zu tun hat.

Unbequeme Wahrheit Nr. 4: Meme-Erbe mit Ankermann — Sprott hält 40,75 Prozent und eine ewige Maut

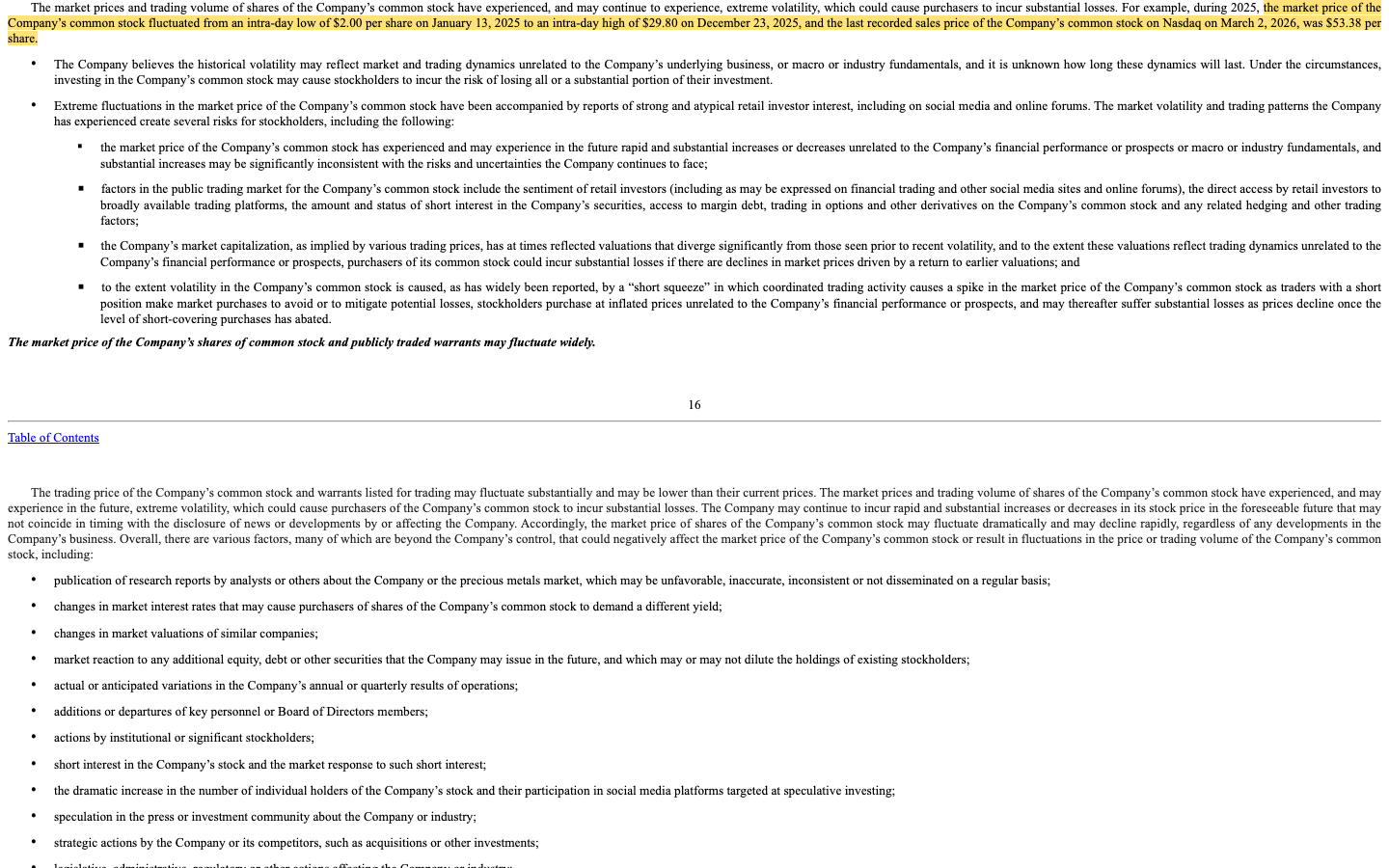

Hycrofts Börsengeschichte hat ein Kapitel, das du kennen musst, weil es bis heute nachwirkt. Im März 2022 stand die Firma mit dem Rücken zur Wand — und wurde von einem denkbar ungewöhnlichen Duo gerettet: AMC Entertainment, die Kinokette und Meme-Aktien-Ikone, und der kanadische Milliardär Eric Sprott kauften gemeinsam für rund 56 Millionen US-Dollar Einheiten zu je 1,193 US-Dollar (vor dem Reverse Split; das entspricht 11,93 US-Dollar heutiger Rechnung), je zur Hälfte. Die Aktie wurde über Nacht zum Meme — und der Geschäftsbericht 2025 trägt die Narben in den Risikofaktoren, inklusive einer Passage, die man bei einem Bergbauwert nicht erwartet: Warnungen vor „Short Squeezes" und koordiniertem Social-Media-Handel. Wie extrem die Achterbahn zuletzt war, beziffert die Firma selbst:

„For example, during 2025, the market price of the Company's common stock fluctuated from an intra-day low of $2.00 per share on January 13, 2025 to an intra-day high of $29.80 on December 23, 2025, and the last recorded sales price of the Company's common stock on Nasdaq on March 2, 2026, was $53.38 per share."

Übersetzung: „Beispielsweise schwankte der Börsenkurs der Stammaktie des Unternehmens im Jahr 2025 zwischen einem Intraday-Tief von 2,00 US-Dollar am 13. Januar 2025 und einem Intraday-Hoch von 29,80 US-Dollar am 23. Dezember 2025; der letzte verzeichnete Kurs an der Nasdaq am 2. März 2026 betrug 53,38 US-Dollar."

— Hycroft Mining, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

AMC ist heute nur noch Randfigur: Ein AMC-Manager sitzt weiter im Verwaltungsrat, doch seit der Hauptversammlung vom 29. Dezember 2025 führt Hycroft die Kinokette nicht mehr als nahestehende Partei. Der andere Retter von 2022 dagegen ist zur prägenden Figur geworden: Eric Sprotts Vehikel hielt laut Proxy Statement zum Stichtag 13. März 2026 37,1 Millionen Aktien — 40,75 Prozent der Firma, dazu Bezugsscheine auf 6,9 Millionen weitere Aktien (deren Ausübung vertraglich gedeckelt ist). Und die Verflechtung reicht tiefer: Eine Sprott-Gesellschaft war bis Oktober 2025 der besicherte Kreditgeber, und seit 2020 hält eine Sprott-Einheit eine ewige Umsatzabgabe von 1,5 Prozent auf alles, was die Hycroft-Mine je verkaufen wird — 2020 für einmalig 30 Millionen US-Dollar erworben, ohne Ablaufdatum und ohne Obergrenze. Der Geschäftsbericht beziffert die erwarteten Zahlungen an den Royalty-Inhaber auf 241,2 Millionen US-Dollar. Eine ewige Maut auf jede künftige Unze: Sollte der Schatz je gehoben werden, kassiert Sprott doppelt — als größter Aktionär und an der Mautstelle. Für dich heißt das: Zwischen Kleinaktionären und dem Berg steht ein Ankermann, dessen Interessen meistens, aber nicht zwingend immer mit deinen übereinstimmen. Dass derweil der operative Chef der Mine im Juni 2026 laut Insider-Meldung (Form 4) 25.000 eigene Aktien zu 26,32 US-Dollar verkaufte, ist für sich genommen unauffällig — es passt nur ins Bild einer Aktie, bei der die Profis Kasse machen, wenn die große Zahl gerade glänzt.

Und die KI? Ein Goldgräber ohne KI-Geschichte

Weil 2026 selbst Beton- und Kinofirmen ein KI-Kapitel ins Reporting schreiben, haben wir die Hycroft-Filings systematisch danach durchsucht — die beiden jüngsten Geschäftsberichte (10-K) und die vier jüngsten Quartalsberichte (10-Q). Der Befund ist so eindeutig wie selten: kein einziger Treffer. Keine künstliche Intelligenz als Produkt, keine als Werkzeug, nicht einmal als Floskel im Risikoteil. Das ist konsequent — eine stillstehende Mine braucht keine Sprachmodelle — und es ist ehrlicher als so manche zwanghaft eingeflochtene KI-Randnotiz. Für dich als Anleger heißt es aber auch: Hier gibt es keine zweite Story als Auffangnetz. Diese Aktie ist eine reine Wette auf Gold, Silber und die Fähigkeit des Managements, 2,4 Milliarden Dollar aufzutreiben. Nicht mehr, nicht weniger.

Bewertung: Du bezahlst die Schatzkarte, nicht den Schatz

Klassische Kennzahlen laufen bei Hycroft ins Leere: Ein Kurs-Umsatz-Verhältnis existiert nicht (kein Umsatz), ein Kurs-Gewinn-Verhältnis auch nicht (kein Gewinn — das kumulierte Defizit liegt bei 875 Millionen US-Dollar). Was bleibt, ist die Substanz-Brille: Zur Jahresmitte 2026 (Datenstand 9. Juli) bewertete der Markt die Firma nach unseren Funddaten mit rund dem Zehnfachen ihres Buchwerts — bei 223,8 Millionen US-Dollar Eigenkapital entspricht das einer Größenordnung von gut zwei Milliarden US-Dollar für eine Firma, deren einziger Vermögenswert eine ruhende Mine samt Studienordner ist. Der Markt nimmt damit bereits rund die Hälfte des Nachsteuer-Barwerts aus dem Basisszenario der Erstbewertung vorweg — ohne Machbarkeitsstudie, ohne Finanzierung, ohne Zeitplan. Die Fallhöhe hat die Aktie 2026 selbst demonstriert: Vom letzten im Geschäftsbericht verzeichneten Kurs (53,38 US-Dollar am 2. März 2026) ging es bis zu den Insider-Transaktionen Ende Juni 2026 (um 23 bis 26 US-Dollar laut Form 4) um mehr als die Hälfte nach unten, während der Zwölf-Monats-Blick immer noch ein Plus von mehreren Hundert Prozent zeigt (Datenstand 9. Juli 2026). Positiv anzurechnen: keine Schulden, eine Kasse, die beim Kostentempo von 2025 rechnerisch mehrere Jahre Studien- und Bohrbetrieb trägt, und ein Rohstoffpreis-Rückenwind, den die Basisannahmen des technischen Berichts (Gold 3.600, Silber 48 US-Dollar) noch nicht einmal voll einpreisen — die Spot-Preise vom 25. Mai 2026 lagen laut Ad-hoc-Meldung (8-K) bei 4.569 bzw. 77,94 US-Dollar. Kurz: Wer hier kauft, kauft eine gehebelte Goldpreis-Wette mit Verwässerungs-Taxameter.

Chancen und Risiken auf einen Blick

Was für Hycroft spricht:

- Eine der größten unerschlossenen Gold-Silber-Ressourcen der USA: 16,4 Millionen Unzen Gold und 562,6 Millionen Unzen Silber (gemessen und angezeigt, Februar 2026, +55 Prozent), dazu 5,0 Millionen Unzen Gold als vermutete Ressource — und weniger als 15 Prozent des Areals sind überhaupt erkundet.

- Blitzsaubere Bilanz: schuldenfrei seit dem 15. Oktober 2025, 189,0 Millionen US-Dollar Kasse und 223,8 Millionen Eigenkapital zum 31. März 2026 — plus 92,1 Millionen ungenutzte Kapazität im Aktienverkaufsprogramm als Reserve.

- Die Wirtschaftlichkeitsrechnung vom Juni 2026 zeigt Hebelwirkung: 4,3 Milliarden US-Dollar Barwert nach Steuern im Basisszenario, 10,0 Milliarden bei Spot-Preisen; je 100 US-Dollar mehr Goldpreis rund 300 Millionen mehr Barwert — in einem Umfeld deutlich gestiegener Edelmetallpreise.

- Tier-1-Standort Nevada mit bestehender Infrastruktur, laufendes Bohrprogramm auf hochgradige Silberzonen (Brimstone, Vortex, mehr als 9.000 Bohrmeter bis Frühjahr 2026) — und ein finanzstarker Großaktionär (Sprott, 40,75 Prozent), der bereits zweimal Kapital nachgeschossen hat.

- Optionale Zusatz-Trümpfe laut technischem Bericht: Untertage-Option, neue Oxid-Ziele für frühe Laugung und mögliche Schwefelsäure-Nebenerlöse aus dem Röstverfahren.

Was dagegen spricht:

- Null Umsatz seit 2023, kein definitiver Neustart-Plan oder Zeitplan, keine Machbarkeitsstudie, keine ausgewiesenen Reserven — die Zehn-Milliarden-Zahl entstammt einer Erstbewertung, der untersten Studienstufe, und drei Neustarts dieser Mine sind historisch bereits gescheitert (1998, 2015, 2021).

- Die Startinvestition von 2,4 Milliarden US-Dollar ist nicht finanziert und entspricht mehr als dem Zwölffachen der Kasse — jede Finanzierungslösung (Partner, Streaming, Kapitalerhöhungen) dürfte Aktionäre weiter verwässern oder Projektanteile kosten.

- Verwässerung im Akkord: 24,9 auf 91,4 Millionen Aktien in 15 Monaten, 1,4 Milliarden Aktien autorisiert, Warrant-Serien bis 2027/2028 offen, At-the-Market-Programm scharf geschaltet.

- Governance-Geschmäckle: rund 33 Millionen US-Dollar Make-whole-Pakete und Sonderboni im ersten Quartal 2026 als Belohnung fürs Kapitaleinsammeln, weitere 59,6 Millionen Aktienvergütungsaufwand bereits aufgelaufen; Großaktionär Sprott (40,75 Prozent) hält zusätzlich eine ewige 1,5-Prozent-Umsatzabgabe (erwartete Zahlungen: 241,2 Millionen US-Dollar).

- Meme-Volatilität als Dauerzustand: Kursspanne 2,00 bis 53,38 US-Dollar binnen 14 Monaten laut Geschäftsbericht (10-K), im 10-K eigens beschriebene Short-Squeeze- und Social-Media-Risiken, Tagesschwankungen um 8 Prozent (Datenstand 9. Juli 2026) — dazu 117 Millionen US-Dollar künftige Rekultivierungspflichten als stille Dauerlast.

Ein menschliches Fazit

Zurück zum Ankereffekt vom Anfang. Die zehn Milliarden sind keine Lüge — sie stehen in einem ordentlich gerechneten technischen Bericht, und der Schatz darunter ist echt: Millionen Unzen Gold und über eine halbe Milliarde Unzen Silber, sauber kartiert in einem der besten Bergbau-Reviere der Welt. Aber lies noch einmal, was die Firma selbst unter Strafandrohung aufgeschrieben hat: kein Neustart-Plan, kein Zeitplan, keine Machbarkeitsstudie, kein Umsatz auf absehbare Zeit — und eine Schaufel, die 2,4 Milliarden kostet, während 0,19 Milliarden in der Kasse liegen. Zwischen der großen Zahl und deinem Depot liegen Jahre, Studien, Genehmigungen und mindestens eine Finanzierungsrunde von historischem Kaliber; bezahlt wurde der Weg bisher stets mit derselben Münze: mehr Aktien. Diese Mine hat seit 1987 dreimal Anlauf genommen und dreimal aufgegeben — und ihre heutige Führung hat sich fürs Geldeinsammeln großzügiger belohnt als der Berg je einen Aktionär. Vielleicht wird es diesmal anders: Der Goldpreis steht so hoch wie nie, die Bilanz ist sauber, der Ankermann ist geduldig. Nur verwechsle nie wieder eine Schatzkarte mit einer Schatzkiste — die Karte gehört dir schon zum Zehnfachen des Buchwerts, die Kiste muss erst noch jemand ausgraben. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Hycroft Mining Holding Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (eingereicht 3. März 2026)

- Hycroft Mining Holding Corporation — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 28. April 2026)

- Hycroft Mining Holding Corporation — Ad-hoc-Meldung (8-K) vom 2. Juni 2026: technischer Bericht mit Wirtschaftlichkeitsrechnung (Anlage 99.1)

- Hycroft Mining Holding Corporation — Einladung zur Hauptversammlung 2026 (Proxy Statement, DEF 14A, eingereicht 25. März 2026) — Vergütung, Make-whole-Zuteilungen, Eigentümerstruktur

- Hycroft Mining Holding Corporation — Ad-hoc-Meldung (8-K) vom 15. März 2022: Privatplatzierung an AMC Entertainment und Eric Sprott

- Insider-Meldungen (Form 4) vom 16. Juni und 1. Juli 2026; vollständige SEC-Einreichungshistorie: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Kursstatistik, Bewertung; Datenstand 9. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 9. Juli 2026); Einordnung der Warnlisten-Logik im Beitrag „Insolvenzgefahr-Radar: die Top 10".

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden; bei Explorationswerten ohne Umsatz gilt das in besonderem Maße. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Hycroft-Mining-Aktien.

Unser Fazit auf einen Blick

- Rohstoff-Substanz positiv

- 16,4 Millionen Unzen Gold und 562,6 Millionen Unzen Silber (gemessen und angezeigt, Februar 2026, +55 Prozent), dazu vermutete Ressourcen und ein kaum erkundetes 64.000-Acre-Areal in Nevada — der Schatz ist real kartiert und einer der größten unerschlossenen des Landes.

- Bilanz positiv

- Schuldenfrei seit dem 15. Oktober 2025 (125,5 Millionen US-Dollar getilgt), 189,0 Millionen Kasse und 223,8 Millionen Eigenkapital zum 31. März 2026 — beim Kostentempo von 2025 reicht das rechnerisch für mehrere Jahre Studien- und Bohrbetrieb.

- Edelmetall-Hebel positiv

- Die Wirtschaftlichkeitsrechnung vom Juni 2026 basiert auf 3.600 US-Dollar Gold — die Spot-Preise vom 25. Mai 2026 lagen bei 4.569 US-Dollar; je 100 US-Dollar mehr Goldpreis steigt der rechnerische Barwert um rund 300 Millionen US-Dollar.

- Geschäftsmodell-Realität negativ

- Null Umsatz seit 2023, kein definitiver Neustart-Plan oder Zeitplan, keine Machbarkeitsstudie, keine Reserven; die Startinvestition von 2,4 Milliarden US-Dollar ist nicht finanziert und übersteigt die Kasse um mehr als das Zwölffache — drei frühere Anläufe dieser Mine sind gescheitert.

- Verwässerung negativ

- Aktienzahl von 24,9 auf 91,4 Millionen in 15 Monaten (Stand 31. März 2026), 1,4 Milliarden Aktien autorisiert, Warrant-Serien bis 2027/2028 offen, 92,1 Millionen US-Dollar At-the-Market-Restkapazität — die Finanzierung des Neustarts dürfte weitere Verwässerung bedeuten.

- Governance & Volatilität negativ

- Rund 33 Millionen US-Dollar Make-whole-Pakete und Sonderboni im ersten Quartal 2026 als Belohnung fürs Kapitaleinsammeln; Großaktionär Sprott (40,75 Prozent) hält zusätzlich eine ewige 1,5-Prozent-Umsatzabgabe; Kursspanne 2,00 bis 53,38 US-Dollar binnen 14 Monaten mit Short-Squeeze-Warnungen im eigenen Geschäftsbericht (10-K).

Hycroft ist eine Schatzkarte mit sauberer Bilanz: Die Ressource ist riesig und real, die Kasse voll, die Schulden getilgt — aber es gibt keinen Umsatz, keinen Neustart-Termin, keine Machbarkeitsstudie, und die 2,4-Milliarden-Schaufel ist nicht finanziert. Bezahlt wurde der Weg bisher mit fast Vervierfachung der Aktienzahl, belohnt hat sich dafür vor allem das Management. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden.

Bitte beachten

- Kein Kassen-Notstand: Der Going-Concern-Scanner schlägt bei Hycroft wegen der „kein Umsatz, Finanzierung nötig"-Formulierungen in den Berichten an — die Kasse (189,0 Millionen US-Dollar zum 31. März 2026) deckt die laufenden Kosten aber auf Jahre. Das eigentliche Risiko ist die unfinanzierte Startinvestition.

- Geschäftsjahr = Kalenderjahr; „2025" meint Januar bis Dezember 2025. Die Wirtschaftlichkeitsrechnung vom 2. Juni 2026 ist eine Erstbewertung (Initial Assessment) auf Ressourcen-, nicht Reserven-Basis.

- Sehr volatile Aktie mit Meme-Historie (AMC/Sprott-Einstieg März 2022): Tagesschwankungen um 8 Prozent, rund 63 Prozent unter dem 52-Wochen-Hoch bei gleichzeitig mehreren Hundert Prozent Zwölf-Monats-Plus (Datenstand 9. Juli 2026); zwei Warrant-Serien notieren separat (HYMCW, HYMCL).

Häufige Fragen

Hycroft Mining ist ein US-Gold- und Silber-Explorer: Der Firma gehört die Hycroft-Mine in Nord-Nevada (über 64.000 Acres), aber gefördert wird derzeit nichts — der Abbau wurde im November 2021 eingestellt, die Restverarbeitung endete 2022. Die 51 Beschäftigten (Stand Ende 2025) arbeiten an Bohrprogrammen und technischen Studien für einen möglichen Neustart, für den es laut Geschäftsbericht (10-K) weder Plan noch Termin gibt.

Weil die Mine stillsteht: 2024 und 2025 betrug der Umsatz exakt null. Laut Geschäftsbericht (10-K) erwartet Hycroft Erlöse aus Gold- und Silberverkäufen erst nach einem Neustart des Bergbaubetriebs — und positiven operativen Cashflow „auf absehbare Zeit" nicht. Die Firma lebt von ihrer Kasse (189,0 Millionen US-Dollar zum 31. März 2026), die über Aktienverkäufe gefüllt wurde.

Der Bericht vom Juni 2026 weist 16,4 Millionen Unzen Gold und 562,6 Millionen Unzen Silber (gemessen und angezeigt) aus und rechnet einen Barwert von 4,3 Milliarden US-Dollar nach Steuern im Basisszenario bzw. 10,0 Milliarden bei Spot-Preisen vor — bei 2,4 Milliarden Startinvestition und 51 Jahren Laufzeit. Wichtig: Es ist eine „Initial Assessment" (Erstbewertung), die unterste Studienstufe. Eine Machbarkeitsstudie, die Ressourcen in belastbare Reserven verwandeln würde, existiert nicht.

Im März 2022 retteten AMC Entertainment und Eric Sprott Hycroft mit einer Privatplatzierung über rund 56 Millionen US-Dollar — die Aktie wurde zum Meme. Heute ist AMC nur noch mit einem Verwaltungsratssitz präsent, während Sprotts Vehikel laut Proxy Statement (Stichtag 13. März 2026) 40,75 Prozent der Aktien hält. Zusätzlich besitzt eine Sprott-Gesellschaft seit 2020 eine ewige Umsatzabgabe von 1,5 Prozent auf alle künftigen Verkäufe der Mine (erwartete Zahlungen laut 10-K: 241,2 Millionen US-Dollar).

Ausschließlich über den Kapitalmarkt: 2025 platzierte Hycroft Aktien für insgesamt 274,6 Millionen US-Dollar (Angebote im Juni und Oktober, Privatplatzierung im September, erzwungene Warrant-Ausübungen zu 6,00 US-Dollar) und tilgte damit am 15. Oktober 2025 seine kompletten Schulden von 125,5 Millionen. Die Aktienzahl stieg dadurch von 24,9 Millionen (Ende 2024) auf 91,4 Millionen (31. März 2026); im At-the-Market-Programm standen danach noch 92,1 Millionen US-Dollar Restkapazität bereit.

Nach klassischen Maßstäben nicht messbar: kein Umsatz, kein Gewinn, 875 Millionen US-Dollar kumuliertes Defizit (31. März 2026). Nach unseren Funddaten kostete die Firma zur Jahresmitte 2026 rund das Zehnfache ihres Buchwerts von 223,8 Millionen US-Dollar (Datenstand 9. Juli 2026) — der Markt nimmt damit rund die Hälfte des Basis-Barwerts aus der Erstbewertung vorweg, obwohl Machbarkeitsstudie, Finanzierung und Zeitplan fehlen. Die Aktie ist eine gehebelte Wette auf Gold- und Silberpreise.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.