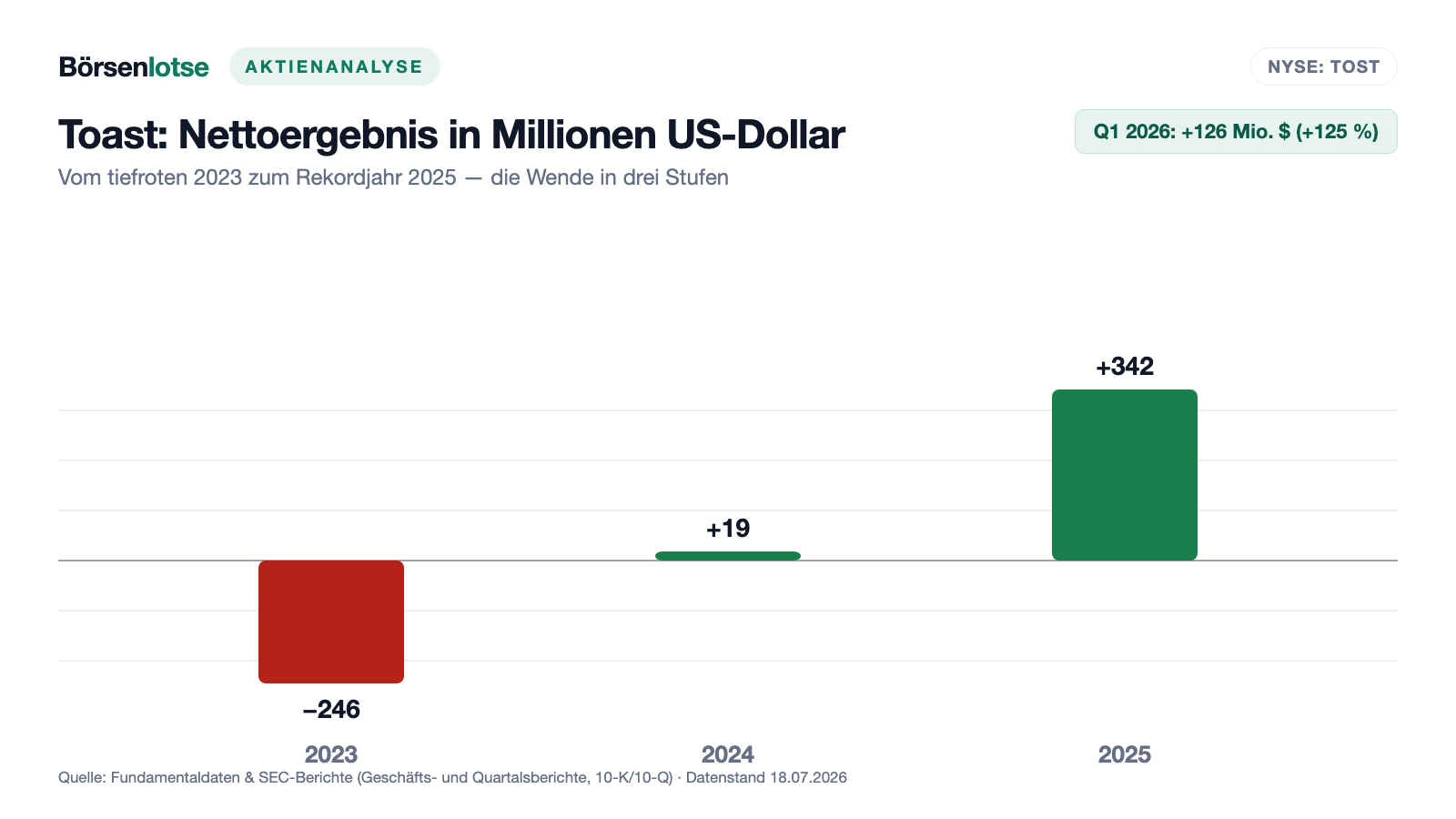

Toast-Aktie: Vom 246-Millionen-Verlust zum 342-Millionen-Gewinn — nur der Kurs glaubt die Wende noch nicht

Toast rüstet rund 171.000 Restaurants mit Kasse, Software und Zahlungsabwicklung aus — und hat gerade den Musterfall einer operativen Wende hingelegt: Aus 246 Millionen US-Dollar Verlust (2023) wurden 342 Millionen Gewinn (2025), das erste Quartal 2026 legte noch einmal 125 Prozent drauf. Trotzdem notiert die Aktie rund 60 Prozent unter ihrem Hoch, und in unserem hauseigenen Turnaround-Scanner fehlt ihr genau ein Punkt zur vollen Wende-Checkliste: Insider kaufen nicht — sie verkaufen. Wir haben den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: die dünne Spanne hinter dem Sechs-Milliarden-Umsatz, die Hardware, die planmäßig mit Verlust verkauft wird, und zwei Aktienklassen, die 55 Prozent der Stimmen bündeln. Keine Anlageberatung — nur die Frage, warum ausgerechnet die, die Toast am besten kennen, gerade aussteigen.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Zahl, die dein Kopf schneller verarbeitet als jedes Geschäftsmodell: minus 60 Prozent. Psychologen nennen den Mechanismus dahinter Ankereffekt — dein Gehirn merkt sich das alte Hoch als „wahren Wert", und alles darunter fühlt sich automatisch wie ein Schnäppchen an. Bei der Toast, Inc. (NYSE: TOST) liegt genau dieser Anker aus: Die Aktie der Restaurant-Plattform notiert rund 60 Prozent unter ihrem Allzeithoch aus dem Börsenstart-Jahr 2021 und rund 40 Prozent unter dem Stand von vor zwölf Monaten (Datenstand 18. Juli 2026) — während die Firma erstmals richtig Geld verdient. Klingt nach der klassischen Gelegenheit, die der Markt übersehen hat. Deshalb machen wir einen Deal: Bevor der Anker für dich entscheidet, lesen wir gemeinsam, was Toast selbst unter Strafandrohung bei der US-Börsenaufsicht SEC hinterlegt hat — den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026. Dort steht eine Wende, die sauberer kaum sein könnte. Und ein Detail, das nicht ins Schnäppchen-Bild passt: Die einzigen, die gerade nicht kaufen, sind die eigenen Insider. Am Ende entscheidest du selbst, welche Seite schwerer wiegt.

Was Toast eigentlich macht — das Betriebssystem für 171.000 Restaurants

Toast, seit dem Börsengang 2021 an der NYSE und mit rund 6.500 Beschäftigten (31. Dezember 2025) in Boston zu Hause, baut die technische Komplettausstattung für Restaurants: das Kassensystem am Tresen, die Bestell-Terminals und Küchen-Displays, dazu Software-Abos für Reservierung, Personalplanung, Lohnabrechnung und Marketing — und, als eigentlicher Kern des Geschäfts, die Zahlungsabwicklung: Jede Kartenzahlung im Restaurant läuft über die Toast-Plattform, und Toast behält einen kleinen Schnitt. Dazu kommt Toast Capital, das Restaurants über einen Bankpartner Kredite vermittelt, die über einen Anteil der täglichen Kartenumsätze zurückgezahlt werden. Übersetzt in ein Alltagsbild: Toast ist nicht der Laden, der dem Restaurant eine Kasse verkauft — Toast ist der Vermieter der kompletten Ladenzeile, der an jeder Bestellung mitverdient. Zum 31. März 2026 nutzten rund 171.000 Restaurant-Standorte die Plattform, 22 Prozent mehr als ein Jahr zuvor; nennenswerten Umsatz erzielt Toast bislang praktisch nur in den USA, Entwicklungsstandorte liegen auch in Irland und Indien.

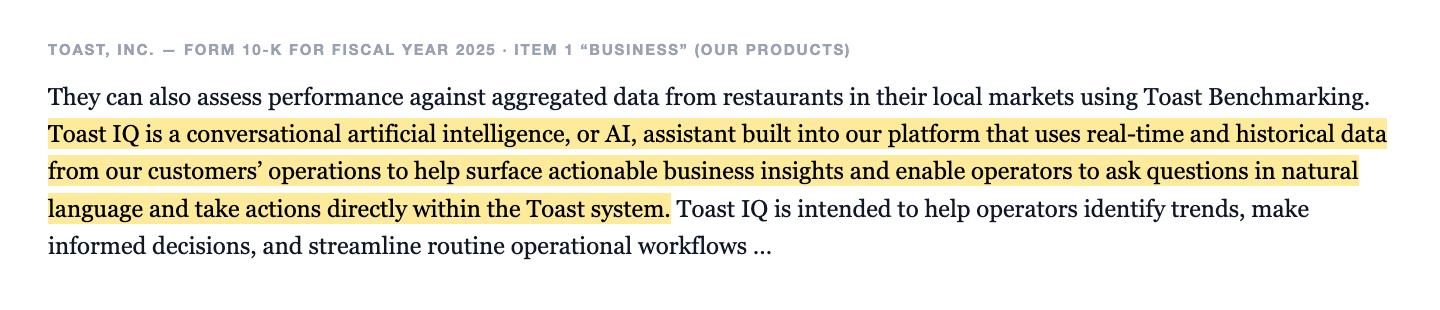

Seit 2025 gehört auch ein KI-Assistent zum Baukasten. Der Geschäftsbericht beschreibt ihn so:

„Toast IQ is a conversational artificial intelligence, or AI, assistant built into our platform that uses real-time and historical data from our customers’ operations to help surface actionable business insights and enable operators to ask questions in natural language and take actions directly within the Toast system."

Übersetzung: „Toast IQ ist ein dialogfähiger Assistent auf Basis Künstlicher Intelligenz (KI), der in unsere Plattform eingebaut ist und Echtzeit- wie historische Daten aus dem Betrieb unserer Kunden nutzt, um verwertbare Geschäftserkenntnisse sichtbar zu machen und es Betreibern zu ermöglichen, Fragen in natürlicher Sprache zu stellen und Aktionen direkt im Toast-System auszuführen."

— Toast, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1 „Business" (Produktbeschreibung Toast IQ)

Klingt nach der üblichen KI-Garnitur, die sich derzeit jede Firma ansteckt? Zum Teil ja — Toast verkauft keine KI, sondern Kassen, Abos und Zahlungsabwicklung. Aber der Datenschatz dahinter ist echt: Wer die Kasse von 171.000 Restaurants betreibt, sieht jede Bestellung, jede Stoßzeit, jeden Personalplan — und kann daraus Werkzeuge bauen, die ein einzelner Wirt nie hätte. Womit wir beim Spannungsfeld dieser Analyse wären, das sich durch jedes Kapitel zieht: Die operative Wende von Toast ist in den SEC-Berichten so sauber dokumentiert, wie man es sich als Anleger nur wünschen kann — aber der Kurs steht 60 Prozent unter dem Hoch, und die Menschen mit dem besten Einblick ins Unternehmen verkaufen.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Toast hat zum Datenstand 18. Juli 2026 genau einen Treffer: Rang 5 im Turnaround-Scanner (US-Auswahl) mit 7 von 8 Punkten auf der Wende-Checkliste. Zum Selbst-Nachmachen: Scanner öffnen, Länderfilter auf „US" stellen — die Liste sortiert nach Wende-Punkten, Toast steht in der Spitzengruppe. Der Scanner prüft zwei Pflichtbedingungen (echter Absturz: mindestens 50 Prozent unter dem Allzeithoch — Toast: rund 60 Prozent; Überleben gesichert: Insolvenz-Frühwarnwert Altman-Z um 8, wo die Gefahrenzone unter 1,1 beginnt) und dann acht Wende-Kriterien. Toast erfüllt sieben: Der Umsatz wächst (+22 Prozent im jüngsten Quartal), die Nettomarge steigt (7,7 Prozent nach 5,2 Prozent drei Quartale zuvor), der operative Cashflow ist positiv (132 Millionen US-Dollar im ersten Quartal 2026), die Bilanz wird stärker statt schwächer, der Kurs hat die 50-Tage-Linie zurückerobert, die relative Stärke der letzten drei Monate liegt über der der letzten zwölf, und die Fondsprofis stocken netto auf (14 institutionelle Aufstocker gegen 4 Reduzierer). Der achte Punkt fehlt: Insider kaufen netto — binnen zwölf Monaten stehen 20 Insider-Verkäufe null Käufen gegenüber, auch der Vorstandschef hat verkauft (Quelle: Fundamentaldaten, Datenstand 18. Juli 2026). Dazu glänzt die Fundamental-Brille: Der Piotroski-F-Score, ein Neun-Punkte-Test für die Richtung der Bilanz, steht im ersten Quartal 2026 auf 9 von 9 — besser geht der Test nicht. Merke dir den Grundsatz: Ein Scanner misst die Wende in den Zahlen — ob die, die täglich in diesen Zahlen leben, ihr trauen, misst er in genau einem Punkt. Und genau der fehlt.

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was wirklich beeindruckt — und das ist hier eine Menge. Der Umsatz stieg von 3,865 Milliarden US-Dollar (2023) über 4,960 Milliarden (2024) auf 6,153 Milliarden US-Dollar im Jahr 2025 — plus 24 Prozent im letzten Schritt, und das im vierten Jahr nach dem Börsengang. Wichtiger ist, was unter dem Strich passierte: Aus einem Nettoverlust von 246 Millionen US-Dollar (2023) wurde 2024 ein hauchdünner Gewinn von 19 Millionen — und 2025 ein Nettogewinn von 342 Millionen US-Dollar oder 0,59 US-Dollar je Aktie. Das erste Quartal 2026 legte nach: Umsatz 1,630 Milliarden (+22 Prozent), Nettogewinn 126 Millionen US-Dollar (+125 Prozent gegenüber dem Vorjahresquartal), operative Marge 6,7 Prozent nach 3,2 Prozent. Auch die Qualität des Gewinns stimmt: 2025 flossen 661 Millionen US-Dollar operativer Cashflow, nach Investitionen blieben 608 Millionen frei — die Kasse samt Wertpapieren wuchs auf 1,991 Milliarden US-Dollar, bei praktisch null Finanzschulden.

Hinter den Konzernzahlen steht ein Maschinenraum, der weiter auf Wachstum steht. Der Quartalsbericht fasst ihn in einem Satz zusammen:

„As of March 31, 2026, Toast served approximately 171,000 Locations, up 22% compared to one year ago, and processed $204 billion in gross payment volume over the trailing 12 months."

Übersetzung: „Zum 31. März 2026 bediente Toast rund 171.000 Standorte, 22 Prozent mehr als ein Jahr zuvor, und wickelte in den zurückliegenden zwölf Monaten ein Brutto-Zahlungsvolumen von 204 Milliarden US-Dollar ab."

— Toast, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 „Management's Discussion and Analysis"

Dazu kommt eine Kennzahl, die Toast selbst als Maßstab seiner Abo- und Zahlungsbasis führt: die annualisierte wiederkehrende Erlösrate (ARR) — vereinfacht: das Zwölffache dessen, was im letzten Monat an Abos und Zahlungsgebühren zusammenkam. Sie stand zum 31. März 2026 bei 2,151 Milliarden US-Dollar, plus 26 Prozent. Und jetzt die andere Seite derselben Geschichte — der Kurs:

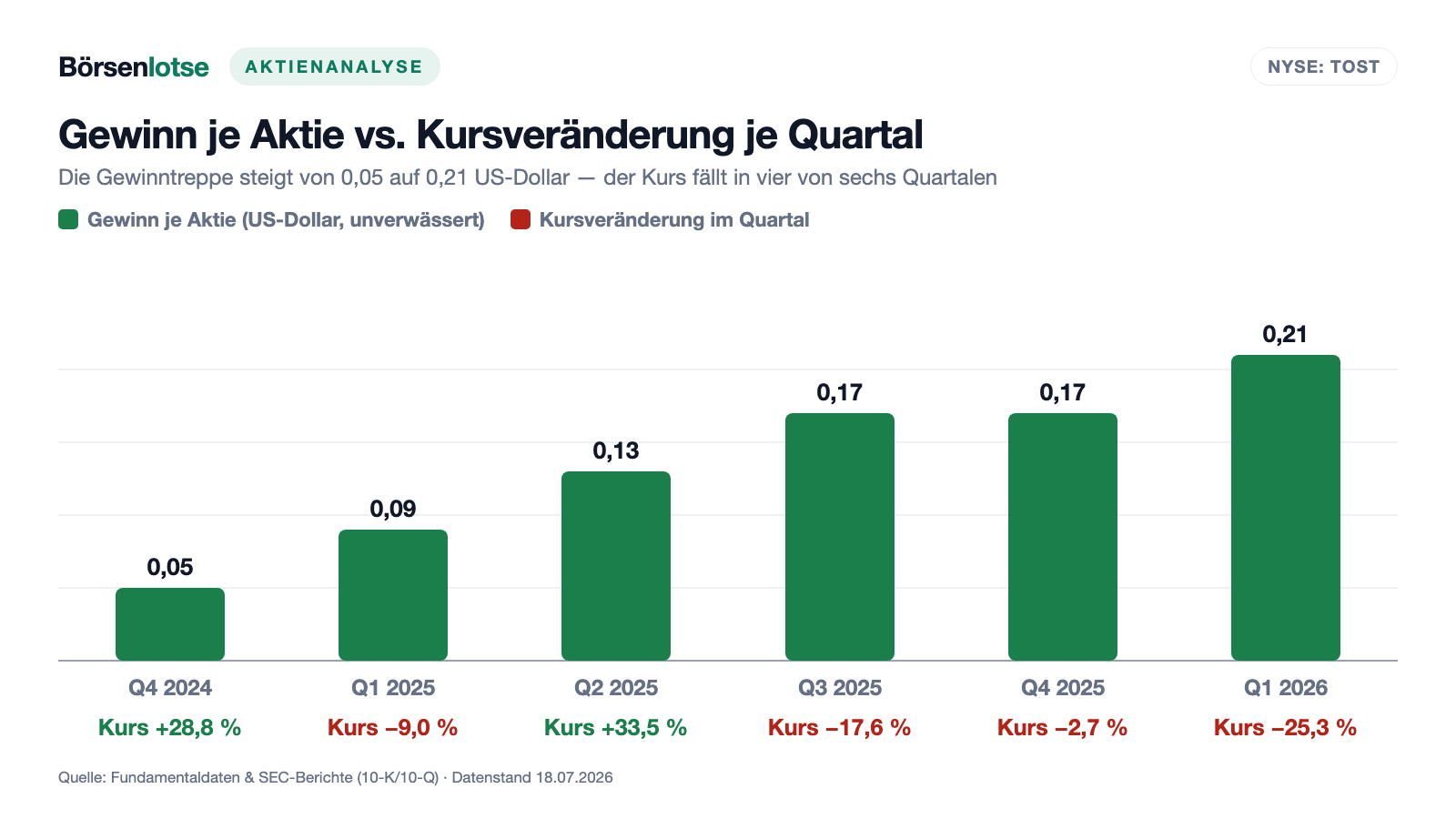

Der Gewinn je Aktie hat sich binnen sechs Quartalen mehr als vervierfacht — 0,05, 0,09, 0,13, 0,17, 0,17, 0,21 US-Dollar. Die Aktie beantwortete das mit vier Verlustquartalen in derselben Zeit, allein im ersten Quartal 2026 mit minus 25,3 Prozent. Ein Quartal macht noch keinen Sommer, und ein fallender Kurs allein ist kein Fehlurteil des Marktes — manchmal weiß er etwas. Was er wissen könnte, steht im nächsten Kapitel.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Sechs-Milliarden-Umsatz ist kleiner, als er aussieht

Wer „6,2 Milliarden Umsatz, plus 24 Prozent" liest, denkt an eine Software-Firma dieser Größe. Die Gewinn-und-Verlust-Rechnung zeigt etwas anderes: 5,037 der 6,153 Milliarden — gut 80 Prozent — stammen aus „Financial technology solutions", also im Wesentlichen aus Gebühren auf das durchgeleitete Zahlungsvolumen. Von diesen 5,037 Milliarden gingen 3,891 Milliarden als direkte Kosten gleich wieder hinaus, vor allem an Kartennetzwerke und Abwickler; übrig blieben 1,146 Milliarden. Gemessen am Zahlungsvolumen von rund 195 Milliarden US-Dollar (2025) behält Toast von jedem abgewickelten Dollar also brutto gut einen halben Cent. Die Software-Abos sind margenstärker (936 Millionen Umsatz, 672 Millionen Bruttogewinn), aber eben der kleinere Teil. Und die Hardware-Sparte verkauft planmäßig unter Kosten: 180 Millionen Einnahmen standen 2025 400 Millionen direkten Kosten gegenüber — die Terminals sind der Köder, der Standorte an Abo und Zahlungsstrom bindet. Unterm Strich blieb ein Konzern-Bruttogewinn von 1,593 Milliarden US-Dollar, rund 26 Prozent vom Umsatz — für einen Zahlungsabwickler ordentlich, mit einer klassischen Software-Marge hat das nichts zu tun. Wie dünn solche Fintech-Spannen sind und wie stark sie an Volumen hängen, haben wir bei Affirm ausführlich seziert. Merke dir das Bild: Toast meldet den Umsatz einer Großbank-Filiale — und verdient daran die Marge eines Kiosks. Das Geschäft funktioniert, aber es lebt vom Volumen.

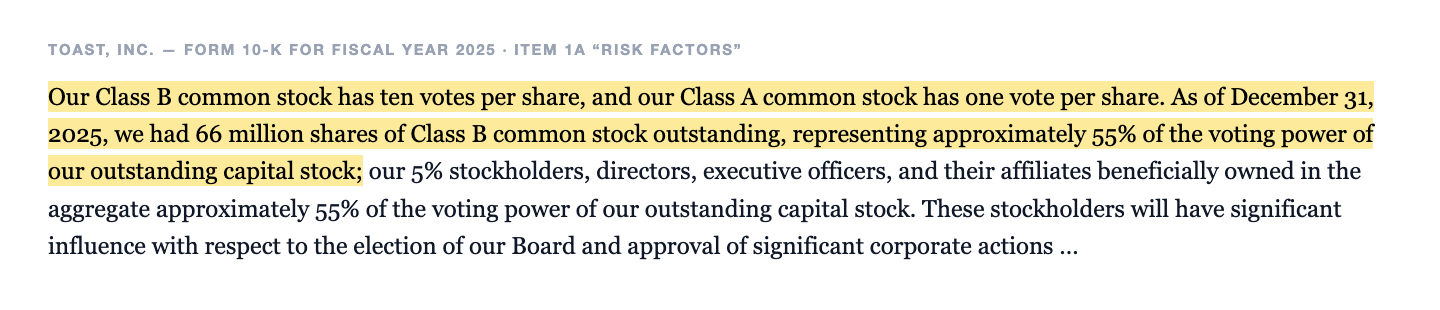

Unbequeme Wahrheit Nr. 2: 11 Prozent der Aktien halten 55 Prozent der Stimmen

Wer die Toast-Aktie kauft, kauft Class-A-Aktien mit einer Stimme je Stück. Die Macht liegt woanders, und der Geschäftsbericht sagt es ohne Umschweife:

„Our Class B common stock has ten votes per share, and our Class A common stock has one vote per share. As of December 31, 2025, we had 66 million shares of Class B common stock outstanding, representing approximately 55% of the voting power of our outstanding capital stock; our 5% stockholders, directors, executive officers, and their affiliates beneficially owned in the aggregate approximately 55% of the voting power of our outstanding capital stock."

Übersetzung: „Unsere Class-B-Stammaktien haben zehn Stimmen je Aktie, unsere Class-A-Stammaktien eine Stimme je Aktie. Zum 31. Dezember 2025 standen 66 Millionen Class-B-Aktien aus, die rund 55 Prozent der Stimmrechte unseres ausstehenden Kapitals repräsentieren; unsere 5-Prozent-Aktionäre, Direktoren, Führungskräfte und ihnen nahestehende Personen hielten zusammen wirtschaftlich rund 55 Prozent der Stimmrechte."

— Toast, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Zur Einordnung: Die 66 Millionen Class-B-Aktien sind nur gut ein Zehntel aller Aktien — stimmen aber mit zehnfachem Gewicht. Übersetzt in ein Alltagsbild: In dieser Eigentümerversammlung haben manche Nachbarn zehn Klingelschilder an einer Wohnung. Das ist bei Tech-Börsengängen üblich und völlig legal, es hat aber eine harte Konsequenz: Bei Board-Wahlen, Übernahmeangeboten und allen Grundsatzfragen entscheiden Gründer, Führungskräfte und Altinvestoren — laut Bericht ausdrücklich auch dann noch, wenn sie längst nicht mehr im Unternehmen arbeiten. Als Class-A-Aktionär fährst du wirtschaftlich mit, gesteuert wird vorne.

Unbequeme Wahrheit Nr. 3: Die Firma kauft ihre Aktien — die Insider verkaufen ihre

Jetzt zum fehlenden achten Punkt der Wende-Checkliste. Auf der einen Seite hält Toast seine Aktie offenbar selbst für kaufenswert: Im Februar 2024 legte der Verwaltungsrat ein Rückkaufprogramm über 250 Millionen US-Dollar auf und stockte es am 10. Februar 2026 um 500 Millionen auf. Der Quartalsbericht dokumentiert das Tempo:

„During the three months ended March 31, 2026, the Company repurchased $327 million of Class A common stock. As of March 31, 2026, approximately $259 million remained authorized for repurchase under the share repurchase program."

Übersetzung: „In den drei Monaten zum 31. März 2026 kaufte das Unternehmen Class-A-Stammaktien für 327 Millionen US-Dollar zurück. Zum 31. März 2026 waren unter dem Rückkaufprogramm noch rund 259 Millionen US-Dollar für Rückkäufe genehmigt."

— Toast, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 7 „Stockholders' Equity" (Share Repurchase Program)

Bis zum 6. Mai 2026 kamen laut demselben Bericht weitere 51 Millionen dazu. Auf der anderen Seite stehen die Menschen, die Toast von innen kennen: Binnen zwölf Monaten registrieren die Fundamentaldaten 20 Insider-Verkäufe und keinen einzigen Kauf, auch der Vorstandschef zählt zu den Verkäufern (Datenstand 18. Juli 2026); die EDGAR-Akte zeigt allein für Juni und Juli 2026 eine dichte Folge von Verkaufsmeldungen (Formulare 4 und 144). Zur Fairness gehört: Ein großer Teil davon sind planmäßige Programme und das Versilbern von Aktienvergütung — bei einer Firma, die 2025 255 Millionen US-Dollar aktienbasierte Vergütung buchte, ist das Alltag und kein Skandal. Aber der Unterschied zu einem echten Vertrauenssignal bleibt: Kein einziger Insider hat im vergangenen Jahr zum vermeintlichen Schnäppchenkurs zugekauft. Die Firma kauft mit dem Geld der Aktionäre — die Insider verkaufen ihr eigenes. Genau diese Asymmetrie ist der Punkt, den der Scanner der ansonsten makellosen Wende abzieht.

Bewertung: Was der Markt für die halbe Wende verlangt

Jetzt zum Preisschild. Mitte Juli 2026 kostete die Toast-Aktie um 26 US-Dollar, der Börsenwert lag um 15 Milliarden US-Dollar (alle Bewertungsangaben: Datenstand 18. Juli 2026). Daraus ergeben sich: ein Kurs-Gewinn-Verhältnis um 39 auf den nachlaufenden Zwölf-Monats-Gewinn, ein Kurs-Umsatz-Verhältnis um 2,3, ein Kurs-Buchwert-Verhältnis um 7,6 und etwa das 23-Fache des freien Cashflows. Ein KGV um 39 klingt sportlich — aber hier lohnt der zweite Blick, denn der Gewinn wächst schneller als der Kurs fällt: Auf Basis der Analystenschätzungen (Quelle: Fundamentaldaten) von rund 1,35 US-Dollar je Aktie für 2026 und rund 1,70 für 2027 schrumpft das Verhältnis auf rund 19 beziehungsweise 15. Anders gesagt: Der Markt bepreist Toast nicht mehr als Wachstumsstory, sondern fast wie eine reife Firma — obwohl Umsatz und Standortzahl mit gut 20 Prozent wachsen. Das ist die Kehrseite des 60-Prozent-Ankers vom Anfang: Gemessen am eigenen Hoch wirkt die Aktie billig, gemessen am laufenden Gewinn ist sie es erst, wenn die Schätzungen auch eintreffen. Dazwischen liegen die bekannten Risiken: eine Take-Rate von einem halben Cent je Dollar, die an der Konsumlaune der US-Gastronomie hängt, und eine Branche, in der selbst etablierte Restaurantketten um ihre Margen kämpfen.

Chancen und Risiken auf einen Blick

Was für Toast spricht:

- Die Wende ist geschafft, nicht nur versprochen: Nettoergebnis −246 → +19 → +342 Millionen US-Dollar (2023–2025), Q1 2026 mit +126 Millionen (+125 Prozent); operativer Cashflow 661 Millionen, freier Cashflow 608 Millionen (2025).

- Wachstum mit Sichtbarkeit: 171.000 Standorte (+22 Prozent), 204 Milliarden US-Dollar Zahlungsvolumen (TTM zum 31.03.2026), wiederkehrende Erlösrate 2,151 Milliarden (+26 Prozent) — wer Kasse, Abo und Zahlungsstrom stellt, wird selten über Nacht ausgetauscht.

- Bilanz ohne Ballast: 1,991 Milliarden US-Dollar Kasse und Wertpapiere, praktisch keine Finanzschulden, Altman-Z um 8, Piotroski-F-Score 9 von 9 (Q1 2026).

- Kapitalrückgabe statt Verwässerungsspirale: Rückkaufprogramm auf 750 Millionen US-Dollar aufgestockt (Februar 2026), davon 327 Millionen allein im ersten Quartal 2026 eingesetzt.

- Datenvorteil als Burggraben-Ansatz: Kassen-, Personal- und Zahlungsdaten aus 171.000 Betrieben speisen Werkzeuge wie den KI-Assistenten Toast IQ und die Kreditvergabe von Toast Capital.

Was dagegen spricht:

- Insider-Signal: 20 Verkäufe, 0 Käufe binnen zwölf Monaten (Quelle: Fundamentaldaten, Datenstand 18. Juli 2026) — der einzige fehlende Punkt der Wende-Checkliste, und ausgerechnet der mit der größten Aussagekraft über das Innenleben.

- Dünne Spanne, hohe Volumenabhängigkeit: gut 80 Prozent des Umsatzes sind Zahlungsabwicklung mit brutto gut einem halben Cent je Dollar; eine Konsumflaute in der US-Gastronomie trifft Umsatz und Kreditbuch (Toast Capital) gleichzeitig.

- Hardware als Dauer-Zuschussgeschäft: 220 Millionen US-Dollar Bruttoverlust 2025 — gewollt, aber es drückt die Konzern-Bruttomarge auf rund 26 Prozent.

- Zwei Aktienklassen: 66 Millionen Class-B-Aktien kontrollieren rund 55 Prozent der Stimmen; Class-A-Aktionäre haben strukturell begrenzte Mitsprache.

- Aktienbasierte Vergütung von 255 Millionen US-Dollar (2025) verwässert weiter — die Rückkäufe müssen erst einmal gegen die eigene Ausgabe neuer Aktien anarbeiten.

- Praktisch reines US-Geschäft: nennenswerter Umsatz entsteht bislang nur in den USA — die Wachstumsstory hängt an einem einzigen Markt und seiner Restaurantkonjunktur.

Ein menschliches Fazit

Zurück zum Anker vom Anfang. Er hat dir zugeflüstert: 60 Prozent unter dem Hoch — das muss billig sein. Nach der Lektüre der Berichte kannst du ihm präziser antworten: Die Wende ist echt. Sie steht nicht in Pressemitteilungen, sondern in testierten SEC-Zahlen — vom 246-Millionen-Verlust zum 342-Millionen-Gewinn in zwei Jahren, mit wachsendem Cashflow, voller Kasse und einem Kundenstamm, der um ein Fünftel pro Jahr wächst. Aber „billig" ist eine Aussage über den Preis, nicht über die Vergangenheit des Kurses: Auf den laufenden Gewinn zahlst du das 39-Fache, auf die erhofften Gewinne von 2027 das 15-Fache — fair für eine Firma mit 20 Prozent Wachstum, geschenkt ist anders. Und dann ist da die eine Beobachtung, die der Anker nicht erklären kann: Die Firma kauft für Hunderte Millionen eigene Aktien zurück, während zwanzig Insider-Meldungen in zwölf Monaten in dieselbe Richtung zeigen — hinaus. Das kann harmlose Routine sein; es ist nur eben nicht das Verhalten von Menschen, die ein Schnäppchen vor sich sehen. Wenn du die Aktie auf die Watchlist nimmst, beobachte drei Dinge in den nächsten Quartalsberichten (10-Q): das Standort-Wachstum (bleibt es über 20 Prozent?), die Nettomarge (setzt sie den Treppenweg fort?) — und die Formulare 4 auf EDGAR: Der erste namhafte Insider-Kauf wäre das Signal, auf das dieser Scanner-Punkt wartet. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Toast, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 18. Februar 2026)

- Toast, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 26. Februar 2025)

- Toast, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 8. Mai 2026)

- Vollständige SEC-Einreichungshistorie von Toast (inkl. der Insider-Formulare 4 und 144): EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung, Insider- und Institutionellen-Daten; Datenstand 18. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 18. Juli 2026), darunter der Turnaround-Scanner (US-Auswahl, Rang 5, Wende-Check 7 von 8).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Toast-Aktien.

Unser Fazit auf einen Blick

- Operative Wende positiv

- Nettoergebnis von −246 Millionen (2023) über +19 Millionen (2024) auf +342 Millionen US-Dollar (2025) gedreht, Q1 2026 mit +126 Millionen (+125 Prozent) und 7,7 Prozent Nettomarge; operativer Cashflow 661 Millionen, freier Cashflow 608 Millionen (10-K 2025, 10-Q zum 31.03.2026).

- Wachstum & Marktposition positiv

- 171.000 Standorte (+22 Prozent), 204 Milliarden US-Dollar Zahlungsvolumen (TTM) und 2,151 Milliarden wiederkehrende Erlösrate (+26 Prozent) zum 31. März 2026 — die Plattform aus Kasse, Abo und Zahlungsstrom hat hohe Wechselkosten für die Kunden.

- Bilanz & Kapitalrückgabe positiv

- 1,991 Milliarden US-Dollar Kasse und Wertpapiere bei praktisch null Finanzschulden (31.12.2025), Altman-Z um 8, Piotroski 9 von 9 (Q1 2026); Rückkaufprogramm im Februar 2026 um 500 Millionen aufgestockt, 327 Millionen allein im ersten Quartal eingesetzt.

- Geschäftsmodell-Qualität neutral

- Gut 80 Prozent des Umsatzes sind Zahlungsabwicklung mit brutto gut einem halben Cent je durchgeleitetem Dollar; Hardware wird mit 220 Millionen US-Dollar Bruttoverlust (2025) als Kundenfang subventioniert — Konzern-Bruttomarge rund 26 Prozent, volumen- und konjunkturabhängig, praktisch reines US-Geschäft.

- Insider & Governance negativ

- 20 Insider-Verkäufe, 0 Käufe binnen zwölf Monaten inklusive CEO (Fundamentaldaten, Datenstand 18. Juli 2026) — der fehlende achte Punkt der Wende-Checkliste; dazu bündeln 66 Millionen Class-B-Aktien (10 Stimmen) rund 55 Prozent der Stimmrechte (10-K 2025).

- Bewertung neutral

- KGV um 39 nachlaufend, um 19 auf 2026er- und um 15 auf 2027er-Schätzungen, Kurs/FCF um 23, KUV um 2,3 (Datenstand 18. Juli 2026) — kein Schnäppchen, aber für gut 20 Prozent Wachstum auch kein Wachstums-Aufschlag mehr; der Kurs liegt rund 60 Prozent unter dem Allzeithoch.

Toast ist der seltene Turnaround, bei dem die Wende nicht erhofft, sondern testiert ist: drei Ergebnisstufen von −246 auf +342 Millionen US-Dollar, wachsender Cashflow, volle Kasse, 22 Prozent Standortwachstum — und ein Scanner-Ergebnis von 7 von 8 Wende-Punkten (Rang 5 der US-Auswahl, Stand 18. Juli 2026). Dagegen stehen eine strukturell dünne Zahlungs-Marge, die an der US-Restaurantkonjunktur hängt, eine Stimmrechtsmehrheit der Class-B-Insider — und die Beobachtung, dass genau diese Insider seit zwölf Monaten ausschließlich verkaufen, während die Firma zurückkauft. Wer investiert, kauft eine echte Wende zum Preis des Zweifels, den die Wissendsten selbst säen. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam TOST als Rang 5 des hauseigenen Turnaround-Scanners (US-Auswahl, Wende-Check 7 von 8, Stand 18. Juli 2026) — Teil unserer Serie über die Top 20 dieser Auswahl.

- Scanner-Kennzahlen (KGV, KUV, KBV, Piotroski, Altman-Z, relative Stärke, Insider- und Institutionellen-Daten) rechnen mit nachlaufenden Zwölf-Monats-Zahlen zum Datenstand 18. Juli 2026; die Gewinnschätzungen für 2026/2027 stammen aus dem Analysten-Konsens der Fundamentaldaten (29 Schätzer).

- Kurs- und Börsenwert-Angaben (um 26 US-Dollar, um 15 Milliarden) aus dem Feed vom 18. Juli 2026, plausibilisiert gegen 524 Millionen Class-A- plus 65 Millionen Class-B-Aktien laut Geschäftsbericht 10-K für 2025 (Stichtag 12. Februar 2026); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Toast, Inc. (NYSE: TOST, Boston, rund 6.500 Beschäftigte) stattet Restaurants mit Kassensystem, Software-Abos, Zahlungsabwicklung und Krediten (Toast Capital) aus. 2025 setzte der Konzern 6,153 Milliarden US-Dollar um (+24 Prozent) — davon 5,037 Milliarden aus der Zahlungsabwicklung („Financial technology solutions"), 936 Millionen aus Software-Abos und 180 Millionen aus Hardware und Dienstleistungen, die planmäßig unter Kosten abgegeben werden.

Ja, nach den SEC-Berichten ist die Wende vollzogen: Auf einen Nettoverlust von 246 Millionen US-Dollar (2023) folgten 19 Millionen Gewinn (2024) und 342 Millionen Gewinn (2025, 0,59 US-Dollar je Aktie); im ersten Quartal 2026 kamen 126 Millionen dazu (+125 Prozent). 2025 flossen 661 Millionen US-Dollar operativer Cashflow, der freie Cashflow lag bei 608 Millionen.

Toast erfüllt zum Datenstand 18. Juli 2026 beide Pflichtbedingungen des hauseigenen Turnaround-Scanners (Kurs mindestens 50 Prozent unter dem Allzeithoch — bei Toast rund 60 Prozent — und gesichertes Überleben, Altman-Z um 8) und 7 von 8 Wende-Kriterien: wachsender Umsatz, steigende Marge, positiver Cashflow, heilende Bilanz, Kurs über der 50-Tage-Linie, drehende relative Stärke und netto aufstockende Institutionelle. Das ergibt Rang 5 der US-Auswahl.

Der Insider-Punkt: Die Checkliste verlangt, dass Insider binnen zwölf Monaten netto eigene Aktien kaufen. Bei Toast stehen 20 Insider-Verkäufen null Käufe gegenüber, auch der Vorstandschef hat verkauft (Quelle: Fundamentaldaten, Datenstand 18. Juli 2026). Ein Großteil ist planmäßiges Versilbern von Aktienvergütung — aber ein Kaufsignal der Menschen mit dem besten Einblick fehlt damit weiterhin.

Börslich handelbar ist die Class-A-Aktie mit einer Stimme je Stück. Daneben existierten zum 31. Dezember 2025 laut Geschäftsbericht (10-K) 66 Millionen Class-B-Aktien mit zehn Stimmen je Stück — gut ein Zehntel aller Aktien, aber rund 55 Prozent der Stimmrechte. Gründer, Führungskräfte und Großaktionäre kontrollieren damit Board-Wahlen und Grundsatzentscheidungen, auch wenn sie das Unternehmen längst verlassen haben.

Gemessen am Absturz wirkt sie billig, gemessen am Gewinn nur bedingt: Zum Datenstand 18. Juli 2026 kostet die Aktie um 26 US-Dollar — das 39-Fache des nachlaufenden Gewinns, das 2,3-Fache des Umsatzes und etwa das 23-Fache des freien Cashflows. Auf Basis der Gewinnschätzungen (Quelle: Fundamentaldaten) von rund 1,35 US-Dollar je Aktie für 2026 und 1,70 für 2027 sinkt das Kurs-Gewinn-Verhältnis auf rund 19 beziehungsweise 15.

Toast IQ ist laut Geschäftsbericht (10-K) für 2025 ein dialogfähiger KI-Assistent, der in die Toast-Plattform eingebaut ist: Er nutzt Echtzeit- und historische Betriebsdaten der Restaurants, macht daraus Geschäftserkenntnisse und lässt Betreiber Fragen in natürlicher Sprache stellen und Aktionen direkt im System auslösen. Toast verkauft KI nicht separat — der Assistent ist Teil des Abo-Angebots, gespeist aus den Daten von rund 171.000 Standorten.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.