Teads-Aktie: 900 Millionen für die Fusion bezahlt, 110 Millionen Börsenwert — und Anleihen zu 10 Prozent Zins

Anfang 2025 kaufte Outbrain den Video-Werbespezialisten Teads für rund 900 Millionen US-Dollar und benannte sich nach ihm. Gut ein Jahr später bewertet die Börse den ganzen fusionierten Konzern mit etwa 110 Millionen — bei 1,3 Milliarden Umsatz. Wir haben Geschäftsbericht (10-K) und Quartalsberichte (10-Q) gelesen: 352 Millionen Goodwill-Abschreibung elf Monate nach dem Deal, 628 Millionen Anleihen zu 10 Prozent Zins, ein Kerngeschäft, dem KI-Suchmaschinen die Seitenaufrufe abgraben — und eine Werbeplattform, die trotzdem operativ Geld verdient. Keine Anlageberatung — nur die Gesamtrechnung hinter dem Tiefpreis-Etikett.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Reflex, der selbst disziplinierte Anleger packt: der Griff zum Wühltisch. Ein Etikett mit durchgestrichenem Preis, minus 90 Prozent, und im Kopf rechnet es automatisch: Das war mal viel mehr wert — das muss ein Schnäppchen sein. Psychologen nennen das den Ankereffekt: Der alte Preis klebt im Gedächtnis und macht den neuen automatisch attraktiv. An der Börse sieht so ein Wühltisch-Etikett zum Beispiel so aus: Teads Holding Co. (NASDAQ: TEAD), eine Werbeplattform mit 1,3 Milliarden US-Dollar Jahresumsatz, zu haben für rund 110 Millionen Börsenwert — ein Kurs-Umsatz-Verhältnis von 0,09. Anfang 2025 wurden für einen Teil dieser Firma noch rund 900 Millionen bezahlt. Bevor dein innerer Schnäppchenjäger zugreift, machen wir einen Deal: Wir drehen das Etikett gemeinsam um und lesen die Gesamtrechnung — im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich, und bei Teads steht dort beides: ein operatives Geschäft, das tatsächlich Geld verdient. Und der Grund, warum es trotzdem so billig aussieht. Am Ende entscheidest du selbst.

Was Teads eigentlich macht — und woher die Firma kommt

Teads ist eine Werbeplattform für das „Open Internet" — übersetzt: für das Internet außerhalb der geschlossenen Welten von Google, Meta und Amazon. Die Firma verbindet zwei Seiten eines Marktplatzes: Auf der einen Seite rund 10.000 Medienpartner — Verlage, Nachrichtenseiten, App-Betreiber, aber auch Fernseher-Hersteller wie LG und Samsung, auf deren Startbildschirmen Teads Werbeflächen vermarktet (CTV, „Connected TV" — Werbung auf dem internetfähigen Fernseher). Auf der anderen Seite Werbekunden von McDonald's über Heineken bis Volkswagen, die dort Video- und Display-Kampagnen buchen. Teads' Spezialität ist die sogenannte Outstream-Videowerbung: Videoanzeigen, die zwischen den Absätzen eines Artikels erscheinen, statt vor einem Video zu laufen. Der Jahresbericht beschreibt den Anspruch so:

„Our platform is designed to enable advertisers to not only reach their audiences across the digital advertising ecosystem — from web, to CTV, to app environments — but to drive desired outcomes from those audiences at each step of the marketing funnel."

Übersetzung: „Unsere Plattform soll Werbekunden nicht nur ermöglichen, ihre Zielgruppen im gesamten digitalen Werbe-Ökosystem zu erreichen — vom Web über CTV bis zu App-Umgebungen —, sondern aus diesen Zielgruppen auf jeder Stufe des Marketing-Trichters die gewünschten Ergebnisse zu erzielen."

— Teads Holding Co., SEC-Jahresbericht 10-K 2025, Item 1 „Business"

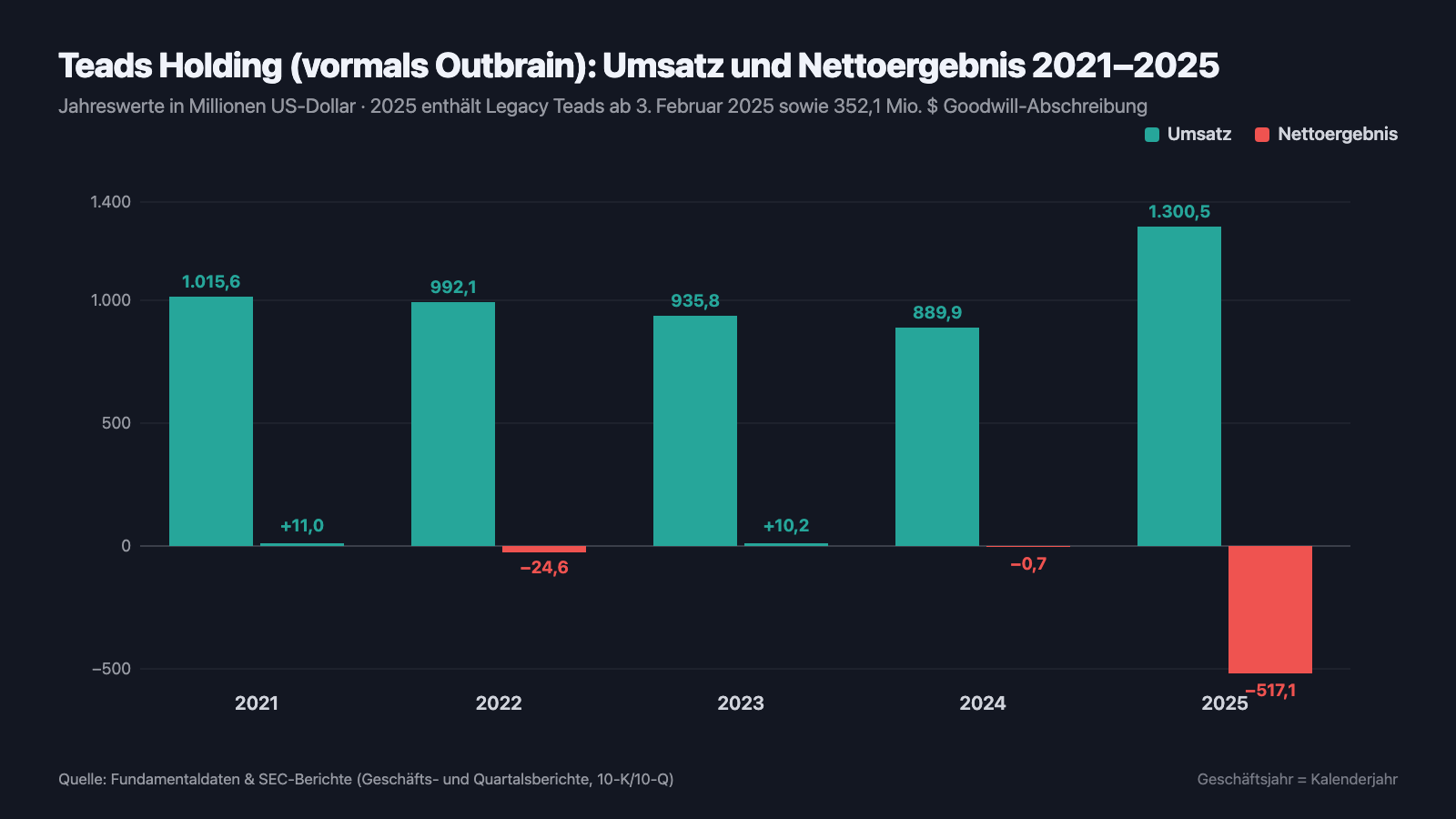

Die Vorgeschichte ist wichtig, denn sie erklärt das Preisschild. Die Firma hieß bis Juni 2025 Outbrain — du kennst sie, ohne es zu wissen: Outbrain liefert die „Das könnte Sie auch interessieren"-Empfehlungskästen unter Online-Artikeln. Outbrain ging im Juli 2021 an die Börse und schrumpfte danach vier Jahre in Folge: von 1.015,6 Millionen US-Dollar Umsatz 2021 auf 889,9 Millionen 2024. Die Antwort des Managements war ein Befreiungsschlag: Am 3. Februar 2025 übernahm Outbrain den französisch geprägten Video-Werbespezialisten Teads vom Telekom-Konglomerat Altice — für rund 900 Millionen US-Dollar, davon 625 Millionen in bar und der Rest in 43,75 Millionen eigenen Aktien. Seither hält die Altice-Seite rund 46 Prozent an der Firma, die sich im Juni 2025 in Teads Holding Co. umbenannte und ihr Tickerkürzel von OB auf TEAD wechselte. Übrigens: Teads ist eine US-Firma aus Delaware mit Zentrale in New York — sie berichtet also mit den klassischen US-Formularen Geschäftsbericht (10-K) und Quartalsbericht (10-Q), nicht mit den Auslands-Varianten. Wie sich die Werbewelt jenseits der Plattform-Riesen anfühlt, haben wir gerade erst zweimal seziert: bei BuzzFeed, einem der Verlage, deren Seitenaufrufe wegbrechen — und bei Reddit, das als geschlossene Plattform genau die Werbebudgets anzieht, um die Teads kämpft. Teads sitzt zwischen diesen beiden Welten: Es lebt von den Verlagen und konkurriert mit den Plattformen.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Teads schlägt in 8 Scannern an (Datenstand 9. Juli 2026) — und die Liste liest sich wie das Wühltisch-Etikett von vorne und hinten. Vorne der Lockpreis: Im KUV-Ranking steht TEAD mit einem Kurs-Umsatz-Verhältnis von rund 0,09 ganz weit oben — die Börse bezahlt für jeden Dollar Jahresumsatz gerade einmal neun Cent. Hinten die Warnhinweise: „Stan Weinstein: Stage 3" (Topbildung — der Trend hat den Vorwärtsgang verloren), „Unter 50- & 200-SMA" (der Kurs notiert unter beiden wichtigen Durchschnittslinien, eine Abwärtsstruktur), dazu „Going Concern (Distress-Proxy)" und unser „Thomas Inso Kandidat" — zwei Warnlisten, die Bilanz-Stresssignale bündeln: schwache Bilanz, Zinslast, die der Gewinn nicht deckt, niedriger Altman-Score. Wichtig zur Einordnung: Das sind quantitative Rauchmelder, keine Prüfer-Vermerke — im Bestätigungsvermerk des Teads-Jahresberichts steht kein Going-Concern-Hinweis, und die Firma erklärt ihre Liquidität für mindestens zwölf Monate für ausreichend. Komplettiert wird das Bild von „Hohe ADR (≥ 5 %)" — die Aktie schwankt im Schnitt rund 12 Prozent pro Tag, das ist Achterbahn-Niveau —, dem technischen Signal „Power Trend" und „Profis 80 %": Über 80 Prozent der Aktien liegen bei Institutionen und Großaktionären, allein die Altice-Seite hält rund 46 Prozent. Merke dir das Spannungsfeld dieser Analyse: Optisch spottbillig — aber der wahre Preis steckt im Schuldenrucksack, und das Kerngeschäft schrumpft. Das ist der rote Faden für alles, was jetzt kommt.

Die Zahlen über die Jahre — erst die Fusion, dann die Wahrheit

Fangen wir fair an, denn operativ ist Teads kein Trümmerhaufen: Das Fusionsjahr 2025 brachte 1.300,5 Millionen US-Dollar Umsatz (+46 Prozent — der Sprung ist fast vollständig der Übernahme zu verdanken, Legacy Teads zählt seit dem 3. Februar 2025 mit). Wichtiger: Die zugekaufte Teads-Plattform hat ein deutlich profitableres Geschäftsmodell als das alte Outbrain-Geschäft. Die Bruttomarge des Konzerns stieg 2025 von 21,6 auf 33,0 Prozent, und das bereinigte EBITDA — der operative Gewinn vor Zinsen, Steuern, Abschreibungen und Sondereffekten — lag bei 93,4 Millionen US-Dollar nach 37,3 Millionen im Jahr davor. Das Zukunftsgeschäft liefert messbar: Die CTV-Sparte (Werbung auf Fernseher-Startbildschirmen) überschritt 2025 die 100-Millionen-Dollar-Marke und wuchs im vierten Quartal um 55 Prozent, im ersten Quartal 2026 um mehr als 50 Prozent — gestützt auf exklusive Partnerschaften mit LG und Samsung und neu hinzugekommenes Google-TV-Inventar. Für 2026 stellt das Management rund 100 Millionen bereinigtes EBITDA in Aussicht.

Und jetzt die ganze Wahrheit. Unter dem Strich stand 2025 ein Nettoverlust von 517,1 Millionen US-Dollar — nach praktisch schwarzer Null (−0,7 Millionen) im Jahr 2024. Der Löwenanteil ist eine einmalige, nicht zahlungswirksame Goodwill-Abschreibung von 352,1 Millionen (dazu gleich mehr), aber auch bereinigt um alle Sondereffekte blieb ein bereinigter Nettoverlust von 31,7 Millionen — die Zinslast frisst den operativen Gewinn auf. Und das neue Jahr begann schwach: Im ersten Quartal 2026 fiel der Umsatz um 7,1 Prozent auf 266,0 Millionen; rechnet man den Rückenwind schwacher Dollar-Kurse heraus, waren es minus 11,2 Prozent. Das ist doppelt bemerkenswert, weil das Vorjahresquartal die zugekaufte Teads-Plattform erst ab dem 3. Februar enthielt — das fusionierte Gebilde schrumpft also organisch. Immerhin: Der Rohertrag nach Traffic-Kosten (Ex-TAC-Bruttogewinn, die wichtigste interne Steuerungsgröße) stieg um 5 Prozent auf 107,9 Millionen, weil sich der Umsatzmix zu margenstärkeren Produkten verschiebt. Das bereinigte EBITDA des Quartals: magere 0,8 Millionen — das erste Quartal ist saisonal traditionell das schwächste der Werbebranche, aber ein Jahr zuvor waren es noch 10,7 Millionen.

Was in den Berichten steht — die unbequemen Wahrheiten

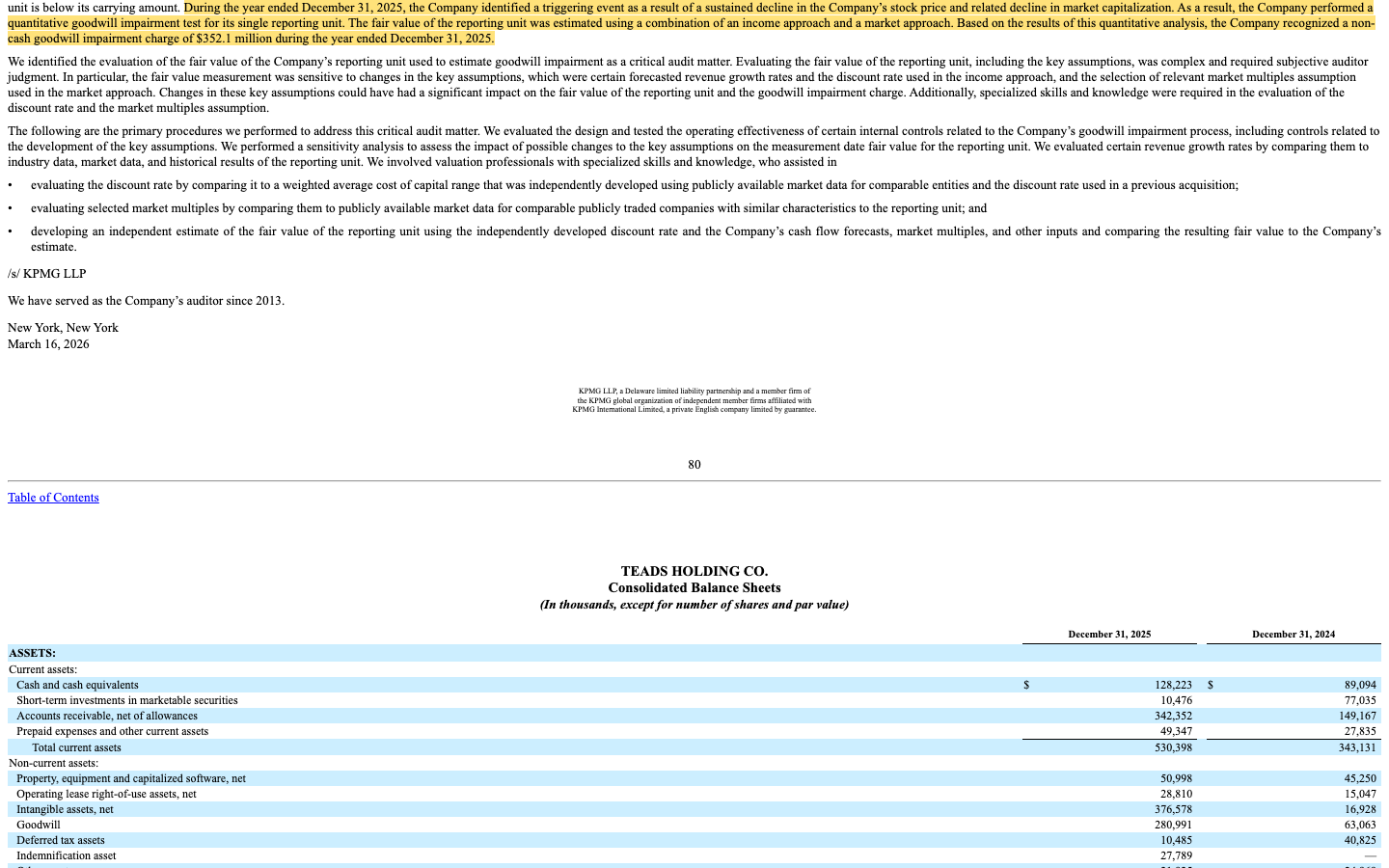

Unbequeme Wahrheit Nr. 1: Elf Monate nach der Fusion musste der Kaufpreis teilweise abgeschrieben werden — Auslöser war der eigene Aktienkurs

„Goodwill" ist der Teil eines Kaufpreises, der über den Wert der greifbaren Vermögenswerte hinausgeht — bezahlte Hoffnung, sauber bilanziert. Durch die Teads-Übernahme standen Mitte 2025 rund 633 Millionen US-Dollar Goodwill in der Bilanz. Dann kam der Jahresabschluss-Test, und der Prüfstein war ausgerechnet der eigene Kurszettel:

„During the year ended December 31, 2025, the Company identified a triggering event as a result of a sustained decline in the Company's stock price and related decline in market capitalization. […] Based on the results of this quantitative analysis, the Company recognized a non-cash goodwill impairment charge of $352.1 million during the year ended December 31, 2025."

Übersetzung: „Im Geschäftsjahr zum 31. Dezember 2025 stellte das Unternehmen ein auslösendes Ereignis fest, verursacht durch einen anhaltenden Rückgang des Aktienkurses und den damit verbundenen Rückgang der Marktkapitalisierung. […] Auf Basis dieser quantitativen Analyse erfasste das Unternehmen im Geschäftsjahr zum 31. Dezember 2025 eine nicht zahlungswirksame Goodwill-Abschreibung von 352,1 Millionen US-Dollar."

— Teads Holding Co., SEC-Jahresbericht 10-K 2025, Bestätigungsvermerk (Critical Audit Matter) und Note 5

Lies die Mechanik ruhig zweimal, sie ist bemerkenswert zirkulär: Der Kurs fiel so nachhaltig, dass die Bilanzregeln die Firma zwangen, den Wert der eigenen Übernahme neu zu rechnen — und das Ergebnis gab dem Kursverfall recht. Elf Monate nach dem Abschluss war gut die Hälfte des Fusions-Goodwills weg; in der Bilanz stehen zum 31. Dezember 2025 noch 281,0 Millionen. Dazu kamen 15,5 Millionen Abschreibung auf ein eingestelltes Video-Produkt aus einer früheren Zukauf-Runde (video intelligence), 28,9 Millionen Übernahme- und Integrationskosten und 15,3 Millionen Restrukturierungskosten. Geld floss bei der Goodwill-Abschreibung keines ab — aber sie ist das dokumentierte Eingeständnis, dass der 900-Millionen-Deal nach heutigem Kenntnisstand zu teuer war. Das Eigenkapital schmolz binnen fünf Quartalen von 231,3 Millionen (Ende 2024) auf 50,3 Millionen US-Dollar (31. März 2026).

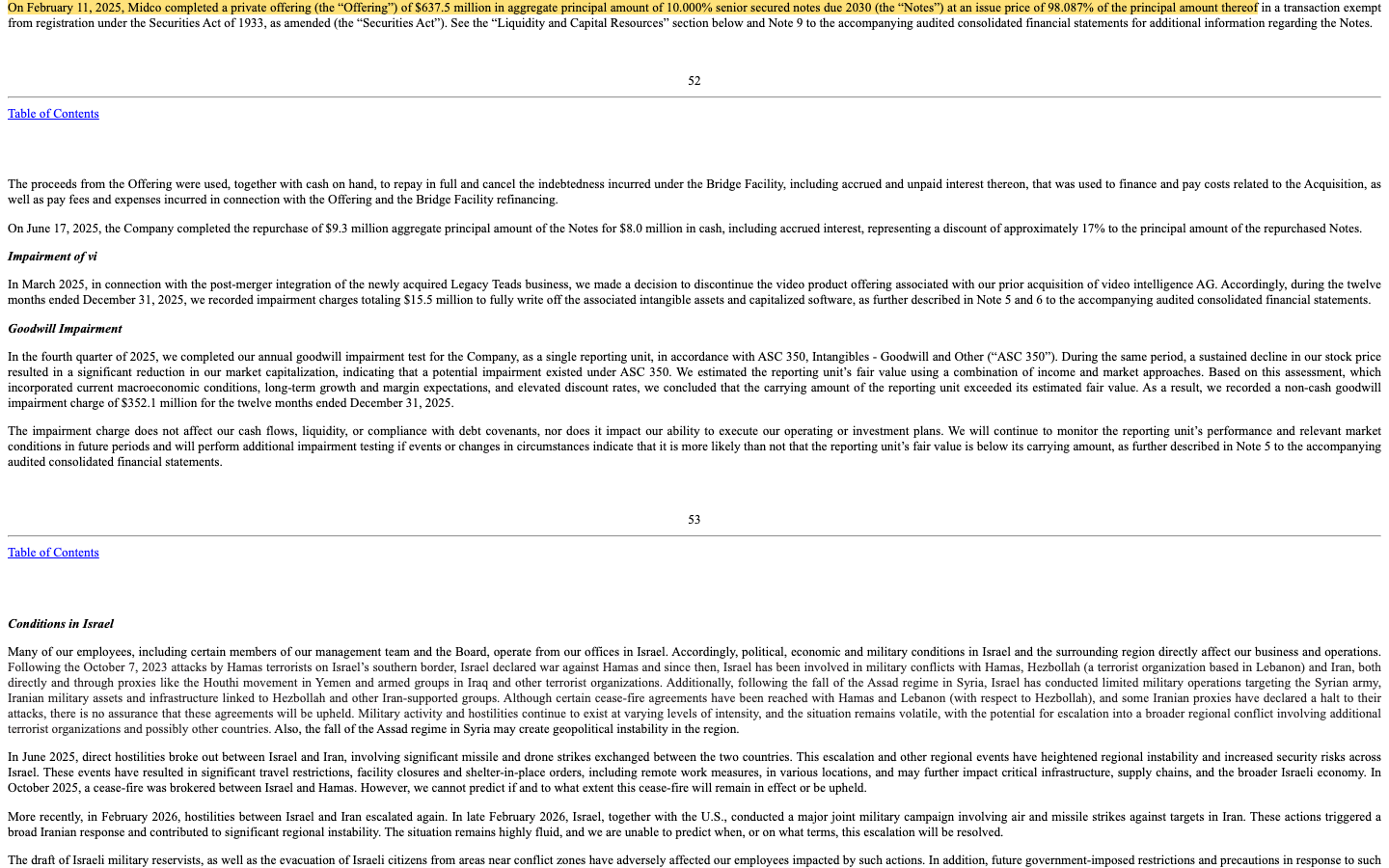

Unbequeme Wahrheit Nr. 2: 628 Millionen Anleihen zu 10 Prozent Zins — und der Markt handelte sie zeitweise mit 17 Prozent Abschlag

Die 625 Millionen Bar-Kaufpreis waren nicht in der Kasse — sie wurden geliehen. Zuerst über einen Brückenkredit, dann dauerhaft über eine Anleihe, und deren Konditionen erzählen dir mehr über das Risiko als jeder Analystenkommentar:

„On February 11, 2025, Midco completed a private offering (the ‚Offering') of $637.5 million in aggregate principal amount of 10.000% senior secured notes due 2030 (the ‚Notes') at an issue price of 98.087% of the principal amount thereof […]"

Übersetzung: „Am 11. Februar 2025 schloss Midco eine Privatplatzierung (das ‚Angebot') über 637,5 Millionen US-Dollar Nominalwert besicherter vorrangiger Anleihen mit 10,000 Prozent Zins und Fälligkeit 2030 (die ‚Anleihen') ab, zu einem Ausgabepreis von 98,087 Prozent des Nominalwerts […]"

— Teads Holding Co., SEC-Jahresbericht 10-K 2025, Item 7 „MD&A — Senior Secured Notes"

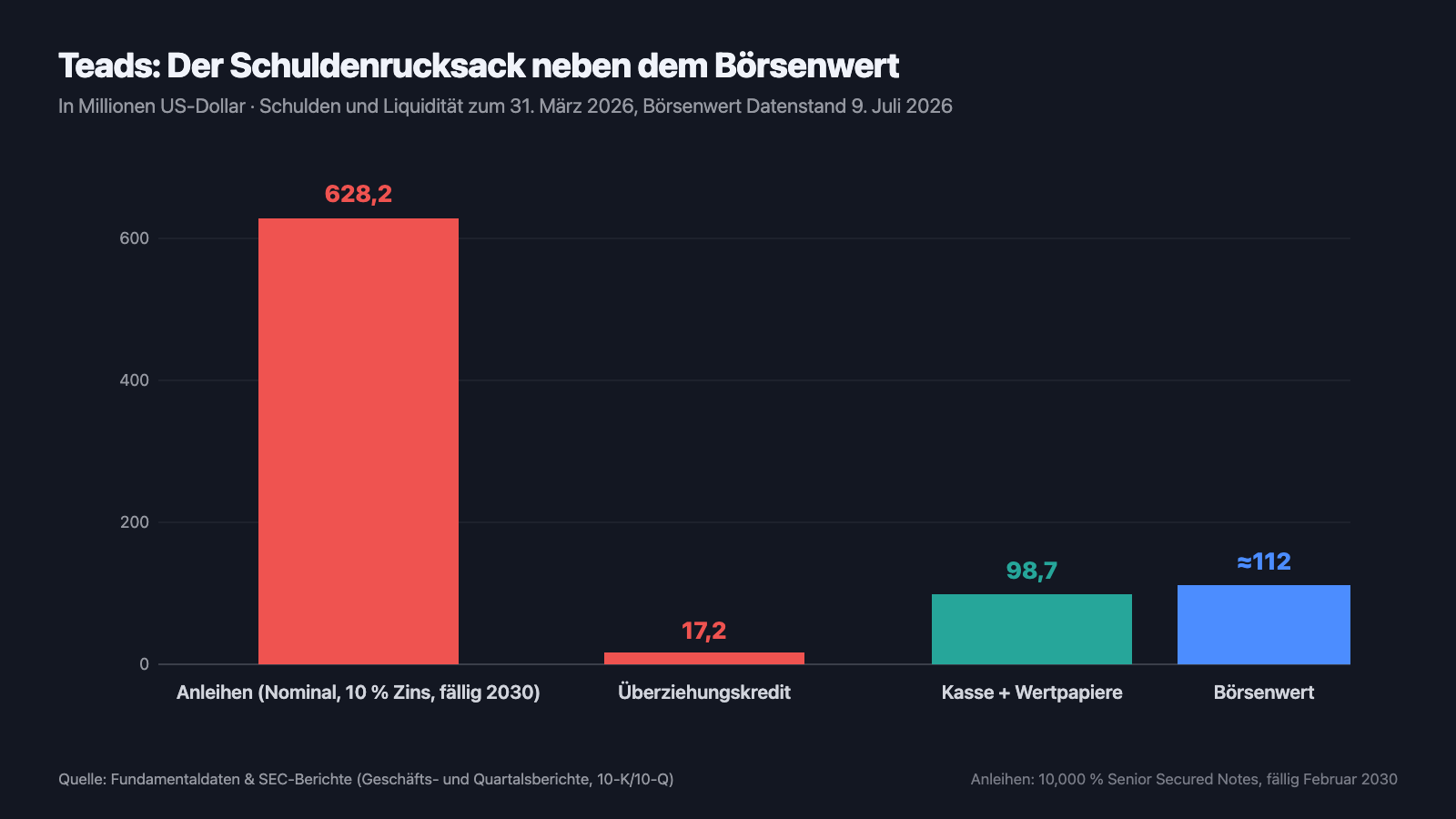

Zehn Prozent Zins ist ein Preis, den Kreditmärkte nur für ordentlich Risiko verlangen. Konkret heißt das: Auf den ausstehenden Nominalwert von 628,2 Millionen US-Dollar zahlt Teads rund 62,8 Millionen Zinsen pro Jahr, in zwei Raten jeweils im Februar und August — bis 2030 ist keine Tilgung fällig, dann aber alles auf einmal. Setz das ins Verhältnis: Das gesamte bereinigte EBITDA 2025 betrug 93,4 Millionen. Zwei Drittel des operativen Gewinns gehen also an die Gläubiger, bevor für Aktionäre irgendetwas übrig bleibt. Wie eng das im Alltag wird, zeigt das erste Quartal 2026: 34,9 Millionen operativer Mittelabfluss, „primär getrieben durch die halbjährliche Zinszahlung von 31,4 Millionen US-Dollar im Februar 2026", wie die Firma selbst schreibt. Zwei Details verraten, wie der Markt die Lage einschätzt: Im Juni 2025 kaufte Teads eigene Anleihen im Nominalwert von 9,3 Millionen für rund 8,0 Millionen zurück — mit einem Abschlag von etwa 17 Prozent; Gläubiger verkauften ihre Forderung also freiwillig unter Wert. Und von der 100-Millionen-Kreditlinie darf Teads nur 40 Millionen ziehen, ohne eine Schulden-Obergrenze-Klausel (Covenant) scharfzuschalten. Zur Ehrlichkeit gehört: Zum 31. März 2026 lagen noch 98,7 Millionen in Kasse und Wertpapieren, alle Auflagen wurden eingehalten, und die Firma erklärt ihre Mittel für mindestens zwölf Monate für ausreichend. Das hier ist kein GCT-Fall mit leerer Kasse — es ist ein Konzern, der funktionieren muss, weil der Schuldendienst keine schwachen Jahre erlaubt.

Unbequeme Wahrheit Nr. 3: KI-Suchmaschinen graben dem Kerngeschäft die Seitenaufrufe ab — minus 10 bis 15 Prozent bei den Premium-Verlagen

Teads verdient Geld, wenn Menschen Verlagsseiten besuchen — jede aufgerufene Seite ist potenzielle Werbefläche. Genau diese Grundlage bröckelt, und der Jahresbericht beziffert es ungewöhnlich präzise:

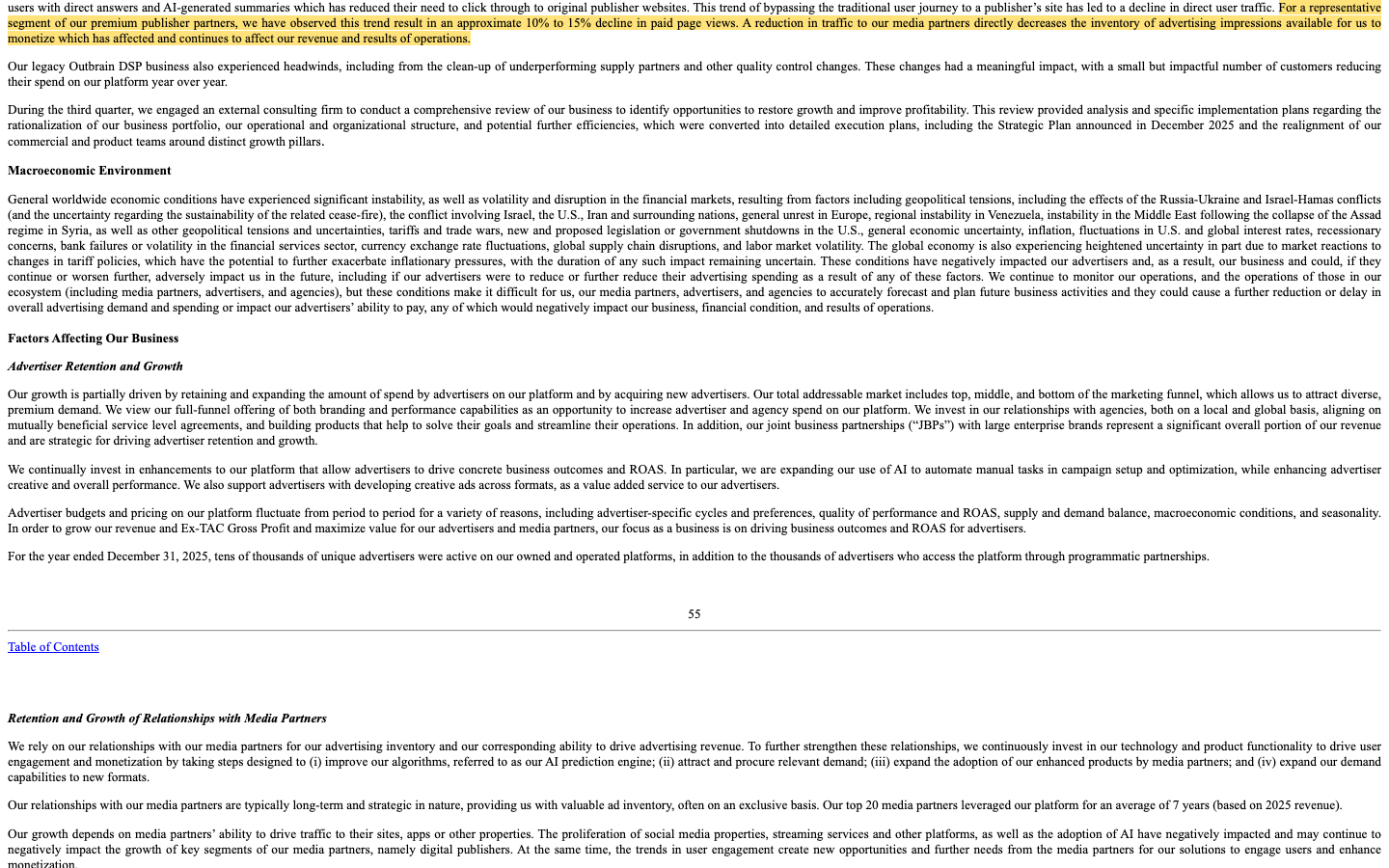

„For a representative segment of our premium publisher partners, we have observed this trend result in an approximate 10% to 15% decline in paid page views. A reduction in traffic to our media partners directly decreases the inventory of advertising impressions available for us to monetize which has affected and continues to affect our revenue and results of operations."

Übersetzung: „Bei einem repräsentativen Teil unserer Premium-Verlagspartner haben wir beobachtet, dass dieser Trend zu einem Rückgang der bezahlten Seitenaufrufe um etwa 10 bis 15 Prozent geführt hat. Ein Rückgang des Traffics unserer Medienpartner verringert unmittelbar das Inventar an Werbeeinblendungen, das wir monetarisieren können — was unseren Umsatz und unsere Ertragslage beeinträchtigt hat und weiterhin beeinträchtigt."

— Teads Holding Co., SEC-Jahresbericht 10-K 2025, Item 7 „MD&A — Recent Trends, Risks and Uncertainties"

Das ist kein vages „KI könnte irgendwann"-Risiko, sondern Gegenwart: Wer Google oder einen KI-Assistenten fragt und die Antwort direkt serviert bekommt, klickt nicht mehr zum Artikel durch — und wo kein Seitenaufruf, da keine Teads-Anzeige. Der Effekt hat bereits Umsatz gekostet und wirkt weiter, schreibt die Firma. Dazu kommt hausgemachter Gegenwind: Das alte Outbrain-Empfehlungsgeschäft leidet zusätzlich, weil das Management minderwertige Inventar-Quellen aussortiert hat — Qualitätspflege, die kurzfristig Umsatz kostet. Beides zusammen erklärt die organischen minus 11,2 Prozent im ersten Quartal 2026. Die Gegenwette der Firma heißt CTV und Omnichannel: Werbeflächen auf Fernseher-Startbildschirmen hängen nicht an Suchmaschinen-Klicks, und dort wächst Teads um mehr als 50 Prozent — allerdings von einer Basis, die erst rund ein Zwölftel des Konzernumsatzes ausmacht (über 100 Millionen von 1,3 Milliarden, 2025). Das Wettrennen ist damit klar definiert: Wächst das Neue schneller, als das Alte erodiert?

Unbequeme Wahrheit Nr. 4: Ein 46-Prozent-Aktionär, der eigentlich Verkäufer ist — und ein Jahr im Penny-Stock-Grenzbereich

Wer Teads-Aktien kauft, kauft sich eine besondere Eigentümerstruktur ein. Die Luxemburger Altice Teads S.A. — eine Gesellschaft aus dem Umfeld des Telekom-Konglomerats Altice — war Alleineigentümerin von Teads und hat die Firma an Outbrain verkauft, bezahlt zu einem erheblichen Teil in Aktien des Käufers. Ergebnis: Der Verkäufer hält nun rund 46 Prozent am fusionierten Konzern, stellt zwei Verwaltungsräte und hat sich vertraglich Registrierungsrechte für einen späteren Verkauf seiner Aktien gesichert. Der Jahresbericht benennt das Risiko selbst: Altice könnte sich entscheiden, die Beteiligung zu reduzieren, und schon die Erwartung solcher Verkäufe könne den Kurs drücken. Eine Kuriosität am Rande: Laut Aktionärsvereinbarung muss die Altice-Seite auf Hauptversammlungen im Regelfall so stimmen, wie es der Verwaltungsrat empfiehlt — ein seltenes Konstrukt, das die Macht des Managements zementiert. Wie turbulent das erste Fusionsjahr war, zeigen drei weitere Fakten aus den Berichten: Die Firma baute in zwei Restrukturierungsrunden erst rund 15 Prozent (Februar 2025), dann noch einmal rund 10 Prozent der Belegschaft ab (Dezember 2025, erwartete Ersparnis 35 bis 40 Millionen jährlich) — übrig sind etwa 1.700 Beschäftigte. Der Aktienkurs lag ab Dezember 2025 so lange unter einem Dollar, dass die Nasdaq förmlich mit dem Delisting-Verfahren drohte; erst am 5. Juni 2026 meldete die Börse die Kurs-Anforderung als wieder erfüllt. Und während die Aktionäre das Abschreibungsjahr verdauten, genehmigte der Vergütungsausschuss dem CEO für 2025 insgesamt rund 3,6 Millionen US-Dollar — inklusive einer Sonderprämie von einer Million für den Abschluss genau der Übernahme, deren Goodwill elf Monate später teilabgeschrieben wurde. Alles offengelegt, nichts davon verboten — aber du solltest wissen, mit wem du im Boot sitzt. Ein Lichtblick aus den Insider-Meldungen (Form 4): Die im Zuge des Umbaus neu geholte Vertriebschefin kaufte im Mai 2026 für rund 104.000 US-Dollar Aktien zum Marktpreis von 0,99 Dollar — der einzige nennenswerte offene Insiderkauf der letzten Monate, während größere Insider-Verkäufe in den Meldungen nicht auftauchen.

Und die KI? Waffe und Bedrohung zugleich

Weil 2026 jede zweite Aktienstory ein KI-Etikett trägt, haben wir die Filings systematisch darauf geprüft — und Teads ist ein Lehrbuchfall für Zwiespältigkeit. Einerseits ist die Plattform selbst KI: Der Jahresbericht beschreibt eine „AI prediction engine", die aus Milliarden von Signalen vorhersagt, welche Anzeige bei welchem Nutzer wirkt, dazu generative KI für automatisch angepasste Werbemittel — und seit Ende 2025 experimentiert die Firma mit einem „conversational AI ads SDK", einem Werkzeugkasten, mit dem Chatbot-Apps Werbung in KI-Dialoge einbauen können (Beta-Stadium, noch keine bezifferte Umsatzquelle). Andererseits steht im selben Bericht schwarz auf weiß, dass generative KI das Fundament des Geschäfts angräbt: 10 bis 15 Prozent weniger bezahlte Seitenaufrufe bei den Premium-Verlagspartnern, mit bereits eingetretener Umsatzwirkung (siehe Wahrheit Nr. 3). In unserer KI-Einstufung führen wir Teads deshalb als „Bedroht": KI ist hier keine eigene Umsatzquelle, sondern Werkzeug — und zugleich die konkreteste dokumentierte Gefahr für das Inventar, von dem die Plattform lebt. Für dich heißt das: TEAD ist keine KI-Fantasie-Aktie, sondern eher eine Wette gegen die These, dass KI-Antworten das offene Web austrocknen.

Bewertung: Das Etikett sagt 0,09 — die Gesamtrechnung sagt 0,5

Jetzt drehen wir das Preisschild um. Zur Jahresmitte 2026 (Datenstand 9. Juli) kostete Teads an der Börse rund 110 bis 115 Millionen US-Dollar — bei 97,0 Millionen ausstehenden Aktien (Stand 30. April 2026) und einem Kurs, der sich zuletzt knapp über der Ein-Dollar-Marke hielt. Das Kurs-Umsatz-Verhältnis von rund 0,09 ist damit echt — aber es ist nur der Aufdruck, nicht der Preis. Denn wer die Firma komplett kaufen wollte, übernähme auch 628,2 Millionen Anleihe-Nominal plus 17,2 Millionen Überziehungskredit und bekäme 98,7 Millionen Kasse und Wertpapiere mit (alles Stand 31. März 2026). Der Unternehmenswert — Börsenwert plus Nettoschulden — liegt damit bei rund 660 Millionen US-Dollar, das 0,5-Fache des Umsatzes der letzten vier Quartale und etwa das Siebenfache des bereinigten EBITDA 2025. Das ist immer noch kein stolzer Preis für eine Plattform mit 10.000 Medienpartnern — aber eben auch kein Zehntel-Umsatz-Schnäppchen mehr. Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht. Die Aktie notiert rund 94 Prozent unter ihrem Allzeithoch und verlor binnen zwölf Monaten etwa die Hälfte, allein im letzten Monat vor dem Datenstand rund 36 Prozent — bei Tagesschwankungen um 12 Prozent (alles Datenstand 9. Juli 2026). Der Hebel funktioniert in beide Richtungen: Hält das Management seine EBITDA-Zusage von rund 100 Millionen für 2026 und stabilisiert sich der Umsatz, gehört bei dieser Kapitalstruktur jeder gewonnene Dollar überproportional den Aktionären — die Eigenkapital-Tranche ist im Verhältnis zum Konzern winzig. Verfehlt sie die Zusage, arbeitet derselbe Hebel gegen dich, und zwischen dir und der Substanz stehen Gläubiger mit 628 Millionen Nominal und einem Pfandrecht auf das Wesentliche. Der nächste Realitätstest ist terminiert: Für das zweite Quartal 2026 hat die Firma 121 bis 131 Millionen Ex-TAC-Bruttogewinn und 14 bis 22 Millionen bereinigtes EBITDA in Aussicht gestellt — der Bericht dazu ist der Lackmustest für die „Rückkehr zum Wachstum", die der CEO für 2026 versprochen hat.

Chancen und Risiken auf einen Blick

Was für Teads spricht:

- Skalierte Plattform mit Substanz: rund 10.000 Medienpartner in über 30 Ländern, die 20 größten im Schnitt seit 7 Jahren an Bord, über 1,4 Milliarden US-Dollar Werbevolumen 2025 — und ein bereinigtes EBITDA von 93,4 Millionen (2025) mit Unternehmens-Guidance von rund 100 Millionen für 2026.

- Das CTV-Geschäft liefert: über 100 Millionen US-Dollar Umsatz 2025, +55 Prozent im vierten Quartal 2025 und über +50 Prozent im ersten Quartal 2026, exklusive Startbildschirm-Partnerschaften mit LG und Samsung plus neues Google-TV-Inventar — Werbefläche, die nicht an Suchmaschinen-Klicks hängt.

- Margenmix verbessert sich messbar: Ex-TAC-Bruttogewinn im ersten Quartal 2026 +5 Prozent trotz Umsatzrückgang, Bruttomarge von 28,9 auf 31,4 Prozent gestiegen; zwei Restrukturierungen sollen 35 bis 40 Millionen jährlich sparen.

- Extrem niedrige Erwartungshaltung: Kurs-Umsatz-Verhältnis um 0,09, Unternehmenswert um das 0,5-Fache des Umsatzes und rund das Siebenfache des bereinigten EBITDA (Datenstand 9. Juli 2026) — schon eine Stabilisierung könnte den kleinen Eigenkapital-Hebel stark bewegen; die neue Vertriebschefin kaufte im Mai 2026 Aktien zum Marktpreis.

- Keine Tilgung vor Februar 2030, Auflagen eingehalten, 98,7 Millionen Kasse und Wertpapiere (31. März 2026), Anleihe-Rückkäufe unter Nennwert reduzieren die Schuld günstig — die Firma hat Zeit, den Umbau zu beweisen.

Was dagegen spricht:

- Der Schuldenrucksack dominiert alles: 628,2 Millionen US-Dollar Anleihe-Nominal zu 10 Prozent Zins kosten rund 62,8 Millionen pro Jahr — zwei Drittel des bereinigten EBITDA 2025; im ersten Quartal 2026 drückte allein die Zinsrate den operativen Cashflow auf minus 34,9 Millionen, und nur 40 der 100 Millionen Kreditlinie sind ohne Covenant-Test nutzbar.

- Das Kerngeschäft schrumpft organisch: währungsbereinigt −11,2 Prozent Umsatz im ersten Quartal 2026; generative KI hat die bezahlten Seitenaufrufe der Premium-Verlagspartner um 10 bis 15 Prozent gedrückt — ein struktureller, kein zyklischer Gegenwind.

- Die Fusion hat ihren Wert-Beweis bislang verfehlt: 352,1 Millionen Goodwill-Abschreibung elf Monate nach dem Abschluss, ausgelöst durch den eigenen Kursverfall; Eigenkapital von 231,3 auf 50,3 Millionen geschmolzen (Ende 2024 bis 31. März 2026); bereinigt blieb 2025 ein Nettoverlust von 31,7 Millionen.

- Eigentümer- und Kurs-Risiken: Altice hält rund 46 Prozent mit vertraglichen Verkaufs-Registrierungsrechten — ein dokumentierter Angebotsüberhang; die Aktie steckte von Dezember 2025 bis Juni 2026 im Nasdaq-Mindestkurs-Verfahren, notiert rund 94 Prozent unter Allzeithoch und schwankt um 12 Prozent am Tag.

- Werbemarkt-Konjunktur als Dauerpassagier: Das Geschäft hängt an diskretionären Werbebudgets, die in Abschwüngen zuerst gekürzt werden — mit 10-Prozent-Kupons im Rücken wäre eine Werberezession doppelt teuer; dazu zwei Restrukturierungen und mehrere Führungswechsel binnen eines Jahres sowie ein im 10-K offengelegter, noch untersuchter Cyber-Vorfall (möglicher unbefugter Zugriff auf proprietären Code).

Ein menschliches Fazit

Zurück am Wühltisch. Dein innerer Schnäppchenjäger hatte recht mit der Beobachtung: Das Etikett ist spektakulär — eine Milliarden-Umsatz-Plattform für einen zweistelligen Millionenbetrag, ein Kurs-Umsatz-Verhältnis, das aussieht wie ein Druckfehler. Aber jetzt hast du die Gesamtrechnung gelesen, die auf der Rückseite steht: Der alte Anker-Preis von 900 Millionen wurde von der Firma selbst teilweise abgeschrieben, keine zwölf Monate nach dem Kauf. Vor den Aktionären stehen Gläubiger mit 628 Millionen Nominal und 10 Prozent Zins. Und das Produkt auf dem Wühltisch verändert sich, während du es in der Hand hältst: KI-Antworten graben dem alten Kerngeschäft die Seitenaufrufe ab, während das neue CTV-Geschäft erst ein Zwölftel des Umsatzes trägt. Das ist kein wertloses Stück Stoff — operativ verdient die Plattform Geld, die Guidance verspricht 100 Millionen EBITDA, und wenn das Management liefert, gehört der Aufschwung überproportional der winzigen Eigenkapital-Tranche. Aber genau das ist der Punkt: Du kaufst hier kein günstiges Unternehmen, sondern einen gehebelten Restanteil an einem Umbau unter Zeitdruck — der Zinstermin kommt zweimal im Jahr, die Nasdaq schaut auf den Kurs, und der größte Aktionär ist ein Verkäufer in Wartestellung. Die Quartalsberichte (10-Q) der zweiten Jahreshälfte 2026 werden zeigen, ob die versprochene Rückkehr zum Wachstum Zahlen bekommt oder Vertröstung bleibt. Bis dahin gilt am Wühltisch wie an der Börse: Ein durchgestrichener Preis ist kein Wertgutachten. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Teads Holding Co. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (eingereicht 16. März 2026)

- Teads Holding Co. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 8. Mai 2026)

- Teads Holding Co. — SEC-Quartalsbericht 10-Q zum 30. September 2025 (eingereicht 6. November 2025)

- Teads Holding Co. — Ergebnis-Pressemitteilung zum vierten Quartal und Gesamtjahr 2025 (Ad-hoc-Meldung 8-K vom 5. März 2026)

- Teads Holding Co. — Ergebnis-Pressemitteilung zum ersten Quartal 2026 (Ad-hoc-Meldung 8-K vom 7. Mai 2026)

- Teads Holding Co. — Ad-hoc-Meldung (8-K) vom 8. Juni 2026 zur wiederhergestellten Nasdaq-Mindestkurs-Anforderung

- Teads Holding Co. — Proxy Statement (DEF 14A) vom 1. April 2026 — Vorstandsvergütung und Eigentümerstruktur

- Insider-Meldungen (Form 4): EDGAR-Übersicht der Form-4-Meldungen (sec.gov)

- Vollständige SEC-Einreichungshistorie von Teads Holding Co.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 9. Juli 2026), abgeglichen mit den SEC-Berichten und den XBRL-Daten der SEC.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 9. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob Zahlungsschwierigkeiten eintreten. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Teads-Aktien.

Unser Fazit auf einen Blick

- Marktposition & CTV positiv

- Eine der größten Werbeplattformen fürs offene Internet: rund 10.000 Medienpartner in über 30 Ländern, über 1,4 Milliarden US-Dollar Werbevolumen 2025; das CTV-Geschäft überschritt 100 Millionen Umsatz und wuchs im ersten Quartal 2026 um mehr als 50 Prozent (LG, Samsung, Google TV).

- Operative Profitabilität positiv

- Bereinigtes EBITDA 93,4 Millionen US-Dollar 2025 (nach 37,3 Millionen 2024), Bruttomarge durch den Fusions-Mix deutlich gestiegen, Ex-TAC-Bruttogewinn im ersten Quartal 2026 +5 Prozent; Guidance für 2026: rund 100 Millionen bereinigtes EBITDA.

- Bewertung neutral

- Kurs-Umsatz-Verhältnis rund 0,09, aber inklusive Nettoschulden etwa das 0,5-Fache des Umsatzes und rund das Siebenfache des bereinigten EBITDA (Datenstand 9. Juli 2026) — sehr niedrige Erwartungen, doch der Eigenkapital-Hebel wirkt in beide Richtungen.

- Schuldenlast negativ

- Anleihen nominal 628,2 Millionen US-Dollar zu 10 Prozent Zins (fällig 2030): rund 62,8 Millionen Zinslast pro Jahr — zwei Drittel des bereinigten EBITDA 2025; Q1-2026-Cashflow durch die Zinsrate bei −34,9 Millionen, nur 40 der 100 Millionen Kreditlinie ohne Covenant-Test nutzbar, eigener Anleihe-Rückkauf mit 17 Prozent Abschlag.

- Kerngeschäft & KI-Gegenwind negativ

- Umsatz im ersten Quartal 2026 währungsbereinigt −11,2 Prozent trotz Fusions-Rückenwind; generative KI drückte die bezahlten Seitenaufrufe der Premium-Verlagspartner um 10 bis 15 Prozent — ein struktureller Gegenwind, den das wachsende CTV-Geschäft (erst rund ein Zwölftel des Umsatzes) überkompensieren muss.

- Integration & Eigentümer negativ

- 352,1 Millionen Goodwill-Abschreibung elf Monate nach dem 900-Millionen-Deal, Eigenkapital auf 50,3 Millionen geschmolzen, zwei Stellenabbau-Runden (15 % und 10 %) binnen eines Jahres, Nasdaq-Mindestkurs-Verfahren bis Juni 2026 — und Altice als 46-Prozent-Aktionär mit vertraglichen Verkaufsrechten.

Teads ist der klassische gehebelte Turnaround: Eine operativ profitable Werbeplattform mit echtem CTV-Wachstum steckt unter einem Schuldenrucksack von 628 Millionen US-Dollar zu 10 Prozent Zins, während generative KI dem alten Kerngeschäft die Seitenaufrufe abgräbt. Das Tiefpreis-Etikett (KUV 0,09) ist real, aber die Gesamtrechnung inklusive Schulden lautet 0,5 — und der größte Aktionär ist ein Verkäufer in Wartestellung. Keine Anlageberatung.

Bitte beachten

- Kein Prüfer-Vermerk zum Fortbestand: Anders als der quantitative „Going Concern (Distress-Proxy)"-Scanner-Treffer vermuten lassen könnte, enthält der Jahresbericht 10-K 2025 keinen Going-Concern-Hinweis; die Firma erklärt ihre Liquidität für mindestens zwölf Monate für ausreichend (98,7 Millionen US-Dollar Kasse und Wertpapiere zum 31. März 2026).

- Geschäftsjahr = Kalenderjahr; „2025" meint Januar bis Dezember 2025. Die zugekaufte Teads-Plattform ist ab dem 3. Februar 2025 konsolidiert — Vorjahresvergleiche sind dadurch verzerrt.

- Sehr volatile Aktie: Tagesschwankungen um 12 Prozent, rund 94 Prozent unter Allzeithoch, −36 Prozent im letzten Monat vor Datenstand (9. Juli 2026); von Dezember 2025 bis Juni 2026 lief ein Nasdaq-Mindestkurs-Verfahren (unter 1 US-Dollar), das am 5. Juni 2026 geschlossen wurde.

Häufige Fragen

Teads Holding Co. betreibt eine Werbeplattform für das offene Internet: Sie verbindet rund 10.000 Medienpartner — Verlage, Apps und Fernseher-Hersteller wie LG und Samsung — mit Werbekunden und ist auf Videoanzeigen in Artikeln (Outstream) sowie Werbung auf TV-Startbildschirmen (CTV) spezialisiert. Die Firma entstand im Februar 2025 aus der Übernahme von Teads durch Outbrain und hat ihren Sitz in New York.

Das Kurs-Umsatz-Verhältnis von rund 0,09 (Datenstand 9. Juli 2026) ist nur die halbe Rechnung: Inklusive der Anleihen von nominal 628,2 Millionen US-Dollar zu 10 Prozent Zins kostet das Geschäft etwa das 0,5-Fache des Umsatzes. Der Abschlag spiegelt organisch schrumpfende Umsätze (−11,2 Prozent währungsbereinigt im ersten Quartal 2026), die Goodwill-Abschreibung von 352,1 Millionen und den möglichen Verkaufsdruck des 46-Prozent-Aktionärs Altice.

Zum 31. März 2026 standen Anleihen über nominal 628,2 Millionen US-Dollar mit 10 Prozent Zins (fällig Februar 2030) plus ein Überziehungskredit von 17,2 Millionen aus — gegen 98,7 Millionen Kasse und Wertpapiere. Die Zinslast beträgt rund 62,8 Millionen pro Jahr; von der 100-Millionen-Kreditlinie sind ohne Covenant-Test nur 40 Millionen nutzbar. Bis 2030 ist keine Tilgung fällig, laut Quartalsbericht (10-Q) wurden alle Auflagen eingehalten.

Outbrain zahlte im Februar 2025 rund 900 Millionen US-Dollar für Teads; ein Großteil davon stand als Goodwill in der Bilanz. Weil der Aktienkurs 2025 anhaltend fiel, musste die Firma den Fusionswert neu berechnen und schrieb im vierten Quartal 352,1 Millionen ab — nicht zahlungswirksam, aber das bilanzielle Eingeständnis, dass der Kaufpreis nach heutigem Stand zu hoch war. Das Eigenkapital sank bis zum 31. März 2026 auf 50,3 Millionen.

Beides steckt in den Berichten, aber die Bedrohung ist konkreter: Laut Geschäftsbericht (10-K) haben KI-Antworten in Suchmaschinen die bezahlten Seitenaufrufe eines repräsentativen Teils der Premium-Verlagspartner um 10 bis 15 Prozent gedrückt — mit bereits eingetretener Umsatzwirkung. Zwar basiert Teads' Plattform selbst auf einer KI-Vorhersage-Engine, doch KI ist Werkzeug, keine eigene Umsatzquelle. In unserer KI-Einstufung führen wir Teads daher als „Bedroht".

Die Altice-Gruppe war Alleineigentümerin von Teads und erhielt beim Verkauf an Outbrain neben 625 Millionen US-Dollar in bar auch 43,75 Millionen Aktien — rund 46 Prozent des fusionierten Konzerns (Stand 31. Dezember 2025). Sie stellt zwei Verwaltungsräte, muss laut Aktionärsvereinbarung im Regelfall mit dem Board stimmen und besitzt Registrierungsrechte für spätere Aktienverkäufe — der Jahresbericht nennt mögliche Altice-Verkäufe selbst als Kursrisiko.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.