Sezzle: Rang 1 im Qualitäts-Scanner — und 77 Prozent der Erlöse zahlen die eigenen Kunden

Sezzle (Nasdaq: SEZL), der „Buy now, pay later"-Anbieter aus Minneapolis, steht auf Rang 1 unseres Terry-Smith-Quality-Scanners (US-Auswahl, Stand 18. Juli 2026): Umsatz plus 66 Prozent, operative Marge 39 Prozent, Eigenkapitalrendite jenseits der 90. Wir haben die Geschäftsberichte (10-K) und den jüngsten Quartalsbericht (10-Q) gelesen — und gefunden, wer diese Traumzahlen bezahlt: Nur 23 Prozent der Erlöse kommen von Händlern, der Rest überwiegend von den Konsumenten selbst, die Kredite stammen von einem einzigen Bankpartner, und die Kreditprüfung wurde laut Bericht bewusst gelockert. Keine Anlageberatung — nur ein genauer Blick darauf, an wem hier verdient wird.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die umso besser funktioniert, je schöner die Zahlen sind: der Heiligenschein-Effekt. Er geht so: Ein einziges strahlendes Merkmal — ein Gütesiegel, ein Rang, eine Mission — legt sich wie ein Schein über alles andere, und wir hören auf zu fragen, was darunter liegt. Kaum eine Aktie trägt im Sommer 2026 so viele Heiligenscheine auf einmal wie Sezzle Inc. (Nasdaq: SEZL): Rang 1 in unserem Terry-Smith-Quality-Scanner (US-Auswahl, Stand 18. Juli 2026), eine Eigenkapitalrendite jenseits der 90 Prozent, eine als gemeinwohlorientierte „Public Benefit Corporation" verfasste Gesellschaft mit der erklärten Mission, die nächste Generation finanziell zu stärken. Qualität, Rendite und gute Absichten — was will man mehr? Deshalb machen wir einen Deal: Bevor der Heiligenschein deine Fragen überstrahlt, lesen wir gemeinsam, was Sezzle selbst der US-Börsenaufsicht SEC gemeldet hat — den Geschäftsbericht (10-K) für das Geschäftsjahr 2025 und den jüngsten Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier beantwortet sehr präzise eine Frage, die der Scanner nicht stellt: Wer bezahlt eigentlich diese Traummarge? Am Ende entscheidest du selbst.

Was Sezzle eigentlich macht — Anschreiben lassen, nur digital

Sezzle betreibt eine „Buy now, pay later"-Plattform (BNPL) — im Kern die digitale Version des Anschreiben-Lassens im Tante-Emma-Laden. Das Hauptprodukt heißt „Pay-in-Four": Wer online oder im Geschäft einkauft, zahlt ein Viertel des Kaufpreises sofort und den Rest in drei weiteren Raten im Zwei-Wochen-Takt, insgesamt über sechs Wochen — je nach Ausgestaltung zins- und gebührenfrei oder eben nicht. Dazu kommen zwei Bezahl-Abos (Sezzle Premium für große, nicht direkt angebundene Händler; Sezzle Anywhere mit einer virtuellen Karte für praktisch jeden Laden), On-Demand-Zahlungen ohne Abo sowie Vermittlungsdienste für längerfristige Ratenkredite externer Anbieter. Wichtig für das Verständnis: Die kurzfristigen Konsumentenkredite vergibt „zu einem wesentlichen Teil" nicht Sezzle selbst, sondern der Bankpartner WebBank, eine FDIC-versicherte Industriebank aus Utah — Sezzle kauft die Forderungen anschließend und trägt das Ausfallrisiko. Merke dir dieses Konstrukt, es wird später wichtig: Sezzle ist der Laden, aber die Banklizenz hängt am Nachbarhaus.

Das Unternehmen selbst ist ein Sonderfall der Börsengeschichte: gegründet am 4. Januar 2016 in Delaware, Sitz in Minneapolis, Plattform-Start 2017 — aber börsennotiert war die US-Firma jahrelang ausschließlich in Australien. Laut den SEC-Berichten finanzierte sich Sezzle historisch über Kapitalerhöhungen an der australischen Börse ASX; erst seit dem ASX-Delisting 2023 ist die Nasdaq der einzige Handelsplatz (Nasdaq-Notierung seit 17. August 2023). Bei der US-Börsenaufsicht ist Sezzle ein ganz gewöhnlicher US-Emittent mit Geschäftsberichten (10-K) und Quartalsberichten (10-Q) — die EDGAR-Identität haben wir geprüft: keine Namenswechsel, kein Rückzug von der Berichtspflicht. Seit Juni 2020 firmiert Sezzle als Delaware Public Benefit Corporation: eine Rechtsform, deren Vorstand laut Satzung neben den Aktionärsinteressen ausdrücklich einen Gemeinwohlzweck abwägen muss. Ende 2025 beschäftigte der Konzern gerade einmal 201 Angestellte in den USA und Kanada. Und damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Kennzahlen wie aus dem Lehrbuch des Qualitätsinvestierens — aber die Marge dahinter entsteht überwiegend aus Gebühren der eigenen, oft knappen Kundschaft, vergeben über eine fremde Banklizenz und ein bewusst gelockertes Kreditsieb. Wie sich ein BNPL-Geschäftsmodell anfühlt, das den umgekehrten Weg geht — Wachstum zuerst, Gewinn später —, haben wir beim deutlich größeren Wettbewerber Affirm seziert.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Sezzle kam über den Terry-Smith-Quality-Scanner auf die Rechercheliste — dort steht die Aktie auf Rang 1 der US-Auswahl (Stand 18. Juli 2026). Der Filter übersetzt die veröffentlichten Kriterien des Fundsmith-Gründers Terry Smith („Buy good companies, don't overpay, do nothing") in fünf Hürden, und Sezzle springt über alle: eine Eigenkapitalrendite um 92 Prozent (verlangt: mindestens 15) — auf 100 Euro Eigenkapital kamen zuletzt also gut 90 Euro Jahresgewinn —, eine operative Marge weit über der 20-Prozent-Hürde (39,3 Prozent im Geschäftsjahr 2025, 50,9 Prozent im ersten Quartal 2026), eine fast vollständige Umwandlung des Gewinns in freien Cashflow, ein Verschuldungsgrad von 0,74 (verlangt: höchstens 1) und eine Zinsdeckung um 23 (verlangt: mindestens 10) — der operative Gewinn könnte die Zinsrechnung also 23-mal bezahlen (Scanner-Datenstand 10. Juli 2026). Zur Einordnung: Auf Rang 8 derselben US-Auswahl steht der Versicherer Globe Life — Qualität nach Zahlenlage kennt sehr unterschiedliche Geschäftsmodelle.

Bemerkenswert ist die Konfluenz: Sezzle taucht gleichzeitig in 27 weiteren Scannern auf, überwiegend Trend- und Momentum-Filtern — „Stan Weinstein: Stage 2" (Kurs über steigender 200-Tage-Linie), „RS-Leader 90", „Über 50- & 200-SMA", „Institutionelle Akkumulation" (zuletzt stockten 12 Fonds auf, 6 reduzierten) und „EPS-Beschleunigung" (Scanner-Datenstand 10. Juli 2026). Dahinter steht ein Kurs, der Achterbahn fährt wie kaum ein zweiter: plus 414 Prozent allein im zweiten Quartal 2025, minus 56 Prozent im dritten, seit Jahresbeginn 2026 wieder deutlich im Plus (Datenstand 10. Juli 2026) — dazwischen lag ein 6-für-1-Aktiensplit zum 28. März 2025. Der „Blick der Profis" ist hier übrigens schmaler als sonst: Gerade einmal zwei Analystenhäuser begleiten die Aktie (beide mit Kaufurteil, Datenstand 10. Juli 2026) — bei einem Milliardenwert ist das erstaunlich wenig Coverage und ein Hinweis, wie jung diese Börsengeschichte ist. Merke dir den Befund: Wenn ein Qualitäts-Filter und ein Dutzend Momentum-Filter dieselbe junge Aktie loben, beschreiben sie denselben Steilflug — nicht dessen Flughöhe in fünf Jahren.

Die Zahlen über die Jahre — ehrlich gewürdigt

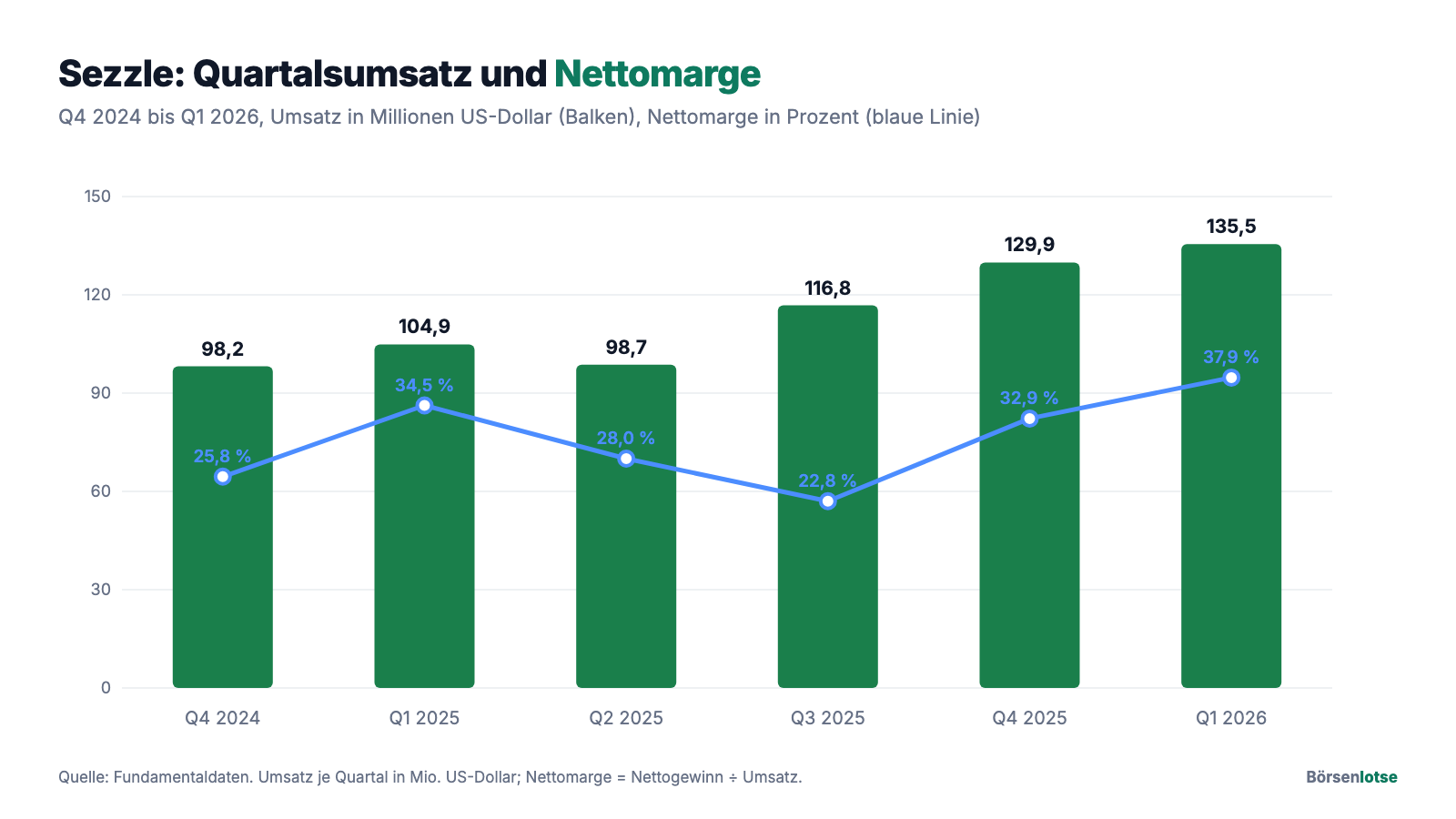

Erst das, was wirklich beeindruckt — und das ist hier eine Menge. Noch im Geschäftsjahr 2022 schrieb Sezzle 38,1 Millionen US-Dollar Verlust; 2023 folgte mit 7,1 Millionen der erste kleine Gewinn, 2024 schon 78,5 Millionen (begünstigt durch einen einmaligen Steuer-Ertrag von 11,2 Millionen), und im Geschäftsjahr 2025 dann 133,1 Millionen Nettogewinn bei 450,3 Millionen Umsatz — ein Umsatzplus von 66,1 Prozent und eine Nettomarge von knapp 30 Prozent. Das vermittelte Einkaufsvolumen (GMV — der Warenwert, der über die Plattform läuft) wuchs 2025 um 55,1 Prozent auf 3,94 Milliarden US-Dollar, die Zahl der aktiven Konsumenten auf 3,05 Millionen, die der monatlichen On-Demand-Nutzer und Abonnenten um 29,8 Prozent auf 918.000. Und die Maschine läuft weiter: Im ersten Quartal 2026 stieg der Umsatz um 29,2 Prozent auf 135,5 Millionen, der Nettogewinn auf 51,3 Millionen — eine operative Marge von 50,9 Prozent in einem einzigen Quartal. Das ist, ohne Ironie, einer der steilsten Turnarounds, die unsere Scanner in diesem Jahr zeigen.

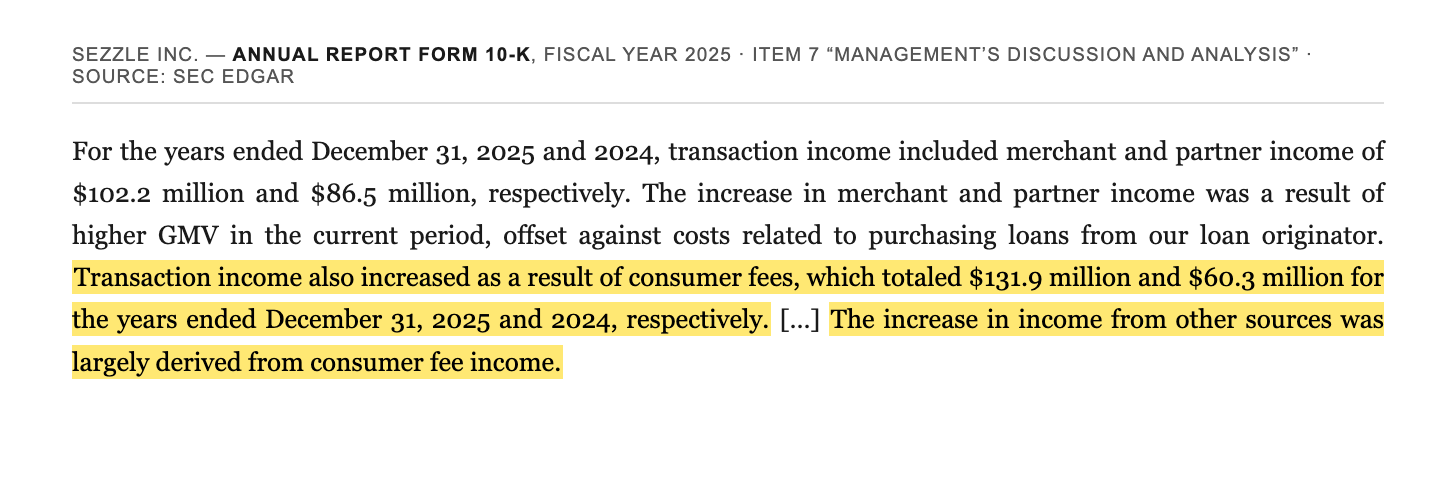

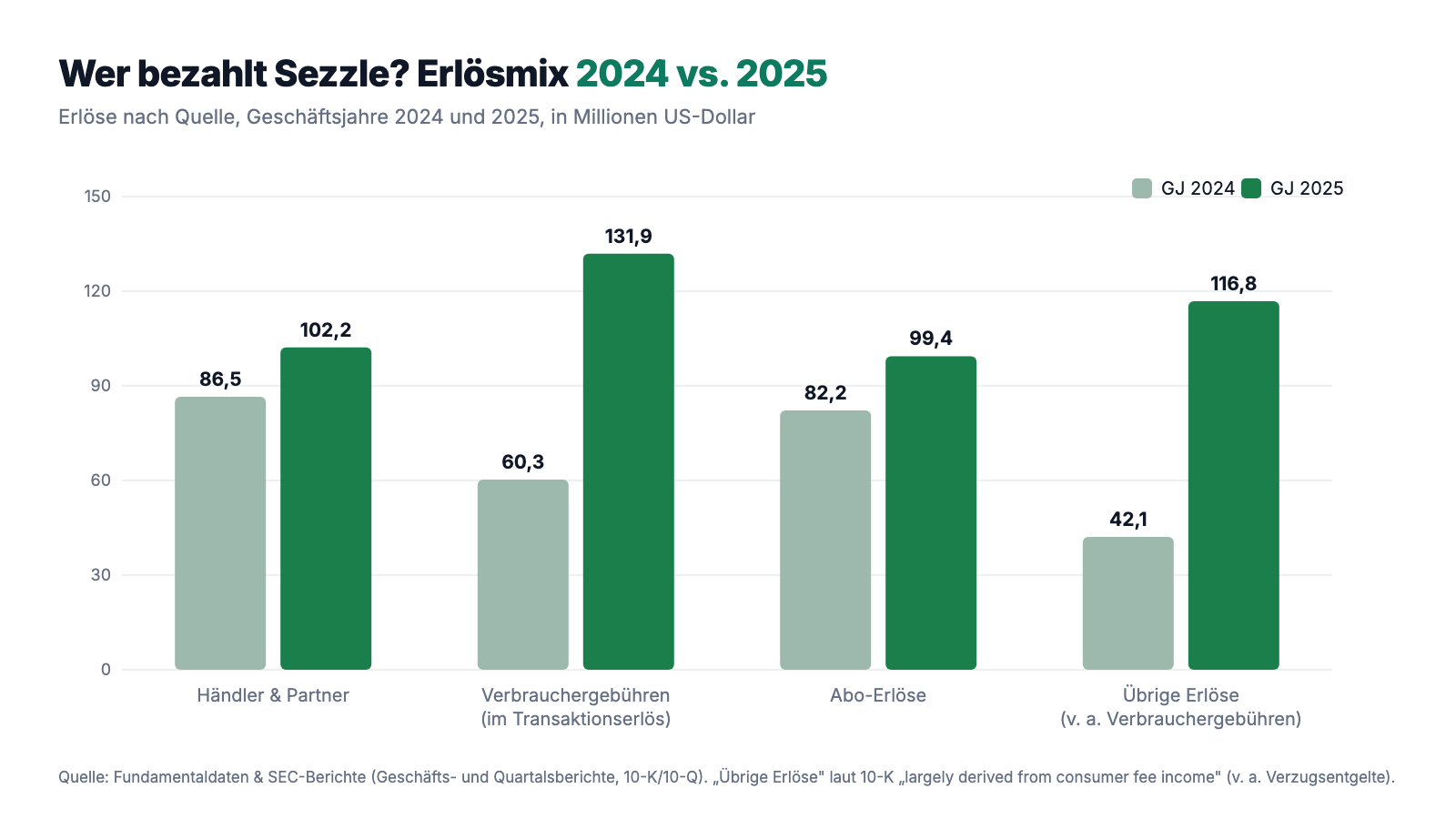

Aber jetzt die Anschlussfrage, die der Heiligenschein überstrahlt: Womit verdient ein Zahlungsdienstleister mit 201 Angestellten solche Margen? Ein klassischer BNPL-Anbieter erzählt die Geschichte so: Händler zahlen uns eine Provision, weil wir ihnen mehr Umsatz bringen — der Konsument zahlt idealerweise nichts. Bei Sezzle stimmt diese Geschichte nur noch zu weniger als einem Viertel. Die Erlöse gliedern sich 2025 in Transaktionserlöse (234,1 Millionen US-Dollar), Abo-Erlöse (99,4 Millionen) und übrige Erlöse (116,8 Millionen) — und in den Transaktionserlösen stecken neben 102,2 Millionen von Händlern und Partnern bereits 131,9 Millionen an Verbrauchergebühren. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Nur 23 Prozent der Erlöse kommen von Händlern — der Rest überwiegend von den eigenen Kunden

Der Geschäftsbericht schlüsselt nüchtern auf, wer Sezzle bezahlt — und es sind immer seltener die Händler:

„Transaction income also increased as a result of consumer fees, which totaled $131.9 million and $60.3 million for the years ended December 31, 2025 and 2024, respectively."

Übersetzung: „Die Transaktionserlöse stiegen außerdem infolge der Verbrauchergebühren, die sich in den Geschäftsjahren zum 31. Dezember 2025 und 2024 auf 131,9 Millionen bzw. 60,3 Millionen US-Dollar beliefen."

— Sezzle Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Management's Discussion and Analysis"

Rechnet man alle Erlösquellen zusammen, die die Konsumenten selbst tragen — Verbrauchergebühren, Bezahl-Abos, dazu die „übrigen Erlöse", die laut Bericht „largely derived from consumer fee income" sind, also vor allem Verzugsentgelte („late payment fees") —, dann kamen im Geschäftsjahr 2025 348,1 von 450,3 Millionen US-Dollar direkt oder überwiegend von den Konsumenten: 77 Prozent. Im Jahr davor waren es 68 Prozent. Und der Trend hat System, wie der jüngste Quartalsbericht zeigt — dort steht ein Satz, den man zweimal lesen sollte:

„The increase in consumer fees was driven by higher fee prices in the current period, resulting in an increase of approximately $9.0 million, offset against a decrease in the number of fees charged in the current period, resulting in a decrease of approximately $5.5 million."

Übersetzung: „Der Anstieg der Verbrauchergebühren beruhte auf höheren Gebührensätzen in der Berichtsperiode, die einen Zuwachs von rund 9,0 Millionen US-Dollar brachten — gegengerechnet mit einer geringeren Zahl erhobener Gebühren, die einen Rückgang von rund 5,5 Millionen US-Dollar bewirkte."

— Sezzle Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, „Management's Discussion and Analysis"

Übersetzt: Das Gebühren-Wachstum kam zuletzt nicht daher, dass mehr Gebühren anfielen — sondern daher, dass dieselben Gebühren teurer wurden. Zur Fairness gehört: Sezzle weist Härtefall- und Gebührenerlass-Programme aus, verlangt vor neuen Käufen den Ausgleich überfälliger Raten, und kein Kunde muss ein Abo abschließen. Aber für die Anlage-Entscheidung zählt der Befund: Die Traummarge dieses Qualitäts-Treffers wird zu gut drei Vierteln von den Konsumenten bezahlt — von denen viele genau deshalb in Raten zahlen, weil das Geld gerade knapp ist. Stell dir einen Bäcker vor, der sein Brot fast verschenkt, aber an der Kasse fürs Anschreiben, fürs Umbuchen und fürs Zu-spät-Zahlen kassiert: Der Umsatz sieht nach Brot aus, gebacken wird er aus Gebühren.

Unbequeme Wahrheit Nr. 2: Die Bank gehört nicht Sezzle — und sie darf kündigen

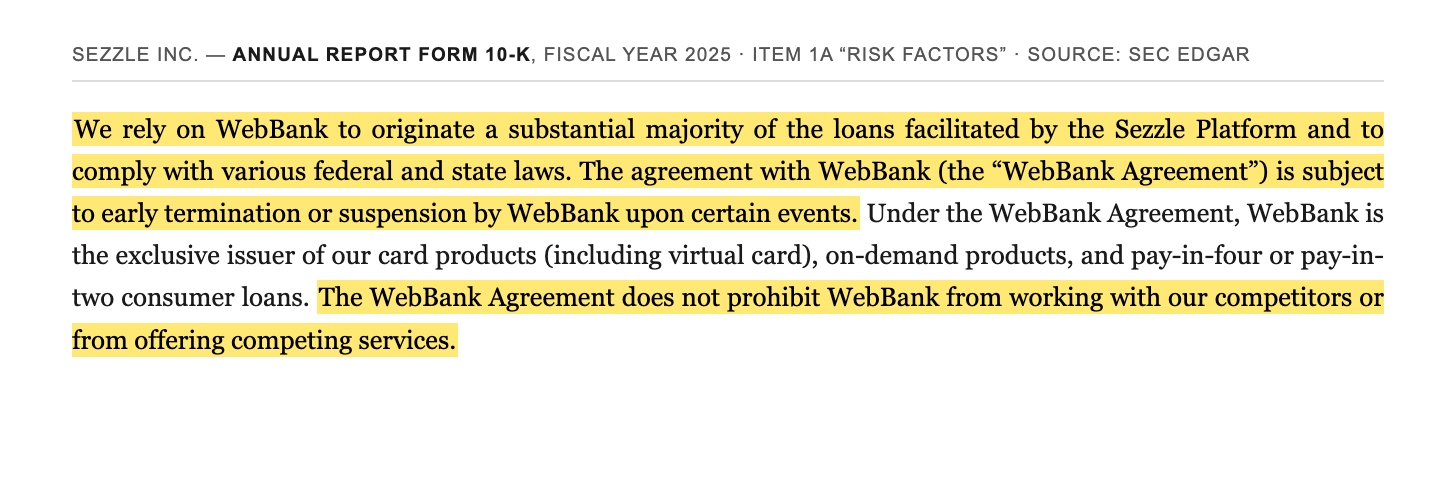

Die zweite Wahrheit steckt im Maschinenraum. Sezzle vergibt die Konsumentenkredite in den USA nicht selbst, sondern über den Bankpartner WebBank — ein in der US-Fintech-Branche verbreitetes Modell, das Sezzle einheitliche Konditionen über alle Bundesstaaten hinweg erlaubt (die erwähnte „Standardisierung" der Gebühren steuerte 2025 laut Bericht allein rund 13,7 Millionen US-Dollar Mehrerlös bei). Der Preis dafür steht im Risikoteil:

„We rely on WebBank to originate a substantial majority of the loans facilitated by the Sezzle Platform and to comply with various federal and state laws. The agreement with WebBank (the ‚WebBank Agreement') is subject to early termination or suspension by WebBank upon certain events."

Übersetzung: „Wir sind darauf angewiesen, dass WebBank die erhebliche Mehrheit der über die Sezzle-Plattform vermittelten Kredite vergibt und diverse Bundes- und Landesgesetze einhält. Die Vereinbarung mit WebBank (das ‚WebBank Agreement') kann von WebBank bei bestimmten Ereignissen vorzeitig gekündigt oder ausgesetzt werden."

— Sezzle Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Der Bericht ergänzt zwei Details, die man nicht überlesen sollte: WebBank ist laut Vereinbarung der exklusive Herausgeber von Sezzles Kartenprodukten, On-Demand-Produkten und Pay-in-Four-Krediten — umgekehrt verbietet die Vereinbarung WebBank aber nicht, gleichzeitig mit Sezzles Wettbewerbern zu arbeiten. Und die Partnerschaft ist jung: Sie trägt das Kreditgeschäft erst seit dem 26. September 2024. Kundenkonzentration kennt man als Risiko — hier ist es eine Lieferanten-Konzentration in der wichtigsten Zutat des Geschäftsmodells: Wenn dein gesamter Warennachschub durch ein einziges Tor kommt und der Torwächter kündigen darf, verhandelst du jede Vertragsverlängerung aus der schwächeren Position. Dazu kommt die Aufsicht: Als Konsumentenkredit-Plattform steht Sezzle samt Bankpartner unter anderem unter der Prüf- und Durchsetzungsaufsicht der US-Verbraucherschutzbehörde CFPB — in einer Branche, deren Regeln sich laut Bericht laufend weiterentwickeln.

Unbequeme Wahrheit Nr. 3: Das Wachstum kam auch aus einem bewusst gelockerten Kreditsieb

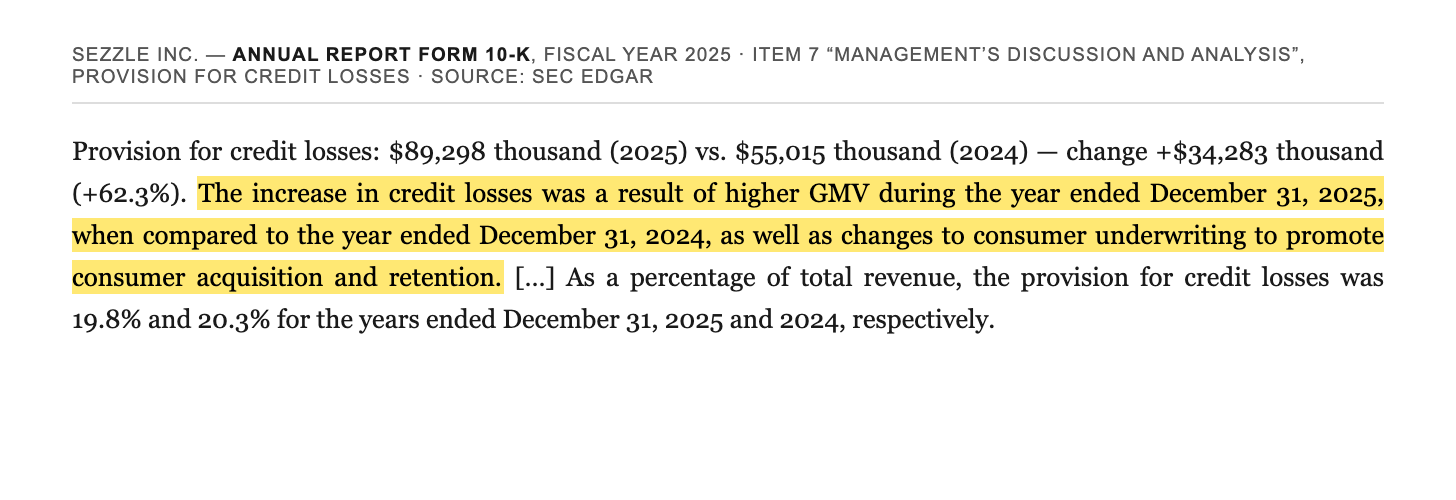

Die dritte Wahrheit betrifft den Rohstoff des Geschäfts: die Zahlungsfähigkeit der Kundschaft. Die Risikovorsorge für Kreditausfälle — der Topf für Rechnungen, die voraussichtlich nie bezahlt werden — stieg im Geschäftsjahr 2025 um 62,3 Prozent auf 89,3 Millionen US-Dollar; das entspricht 19,8 Prozent des Umsatzes, nach 20,3 Prozent im Vorjahr. Die Quote ist also leicht gesunken — aber die Begründung für den absoluten Anstieg verdient einen zweiten Blick:

„The increase in credit losses was a result of higher GMV during the year ended December 31, 2025, when compared to the year ended December 31, 2024, as well as changes to consumer underwriting to promote consumer acquisition and retention."

Übersetzung: „Der Anstieg der Kreditausfälle war eine Folge des höheren Einkaufsvolumens (GMV) im Geschäftsjahr zum 31. Dezember 2025 im Vergleich zum Vorjahr — sowie von Änderungen an der Konsumenten-Kreditprüfung, um Kundengewinnung und Kundenbindung zu fördern."

— Sezzle Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Management's Discussion and Analysis"

Ein gelockertes Kreditsieb ist nicht per se ein Fehler — es ist ein Stellrad: Mehr durchgelassene Kunden bedeuten mehr Umsatz und mehr Ausfälle, und der Bericht sagt selbst, dass sich die Wirkung künftiger Underwriting-Änderungen auf die Ausfallquote „schwer vorhersagen" lässt. Gesteuert wird das Sieb übrigens von einem hauseigenen Machine-Learning-Modell, dem „Prophet Score", der das Forderungsportfolio in die Güteklassen A bis C sortiert. Dazu kommt die Saisonalität: Das vierte Quartal bringt laut Bericht regelmäßig die stärksten Volumina — und anschließend die höchsten Abschreibungen. Wie schnell aus großzügiger Konsumentenkredit-Vergabe ein Bumerang werden kann, zeigt unsere Analyse des Subprime-Kreditgebers Atlanticus. Merke dir die Mechanik: Bei einem Kreditgeschäft ist Umsatzwachstum immer auch eine Risikoentscheidung — die Rechnung kommt ein bis zwei Quartale später.

Unbequeme Wahrheit Nr. 4: Ein Mann hält 44,2 Prozent — und 19 Insider-Verkäufe stehen einem Kauf gegenüber

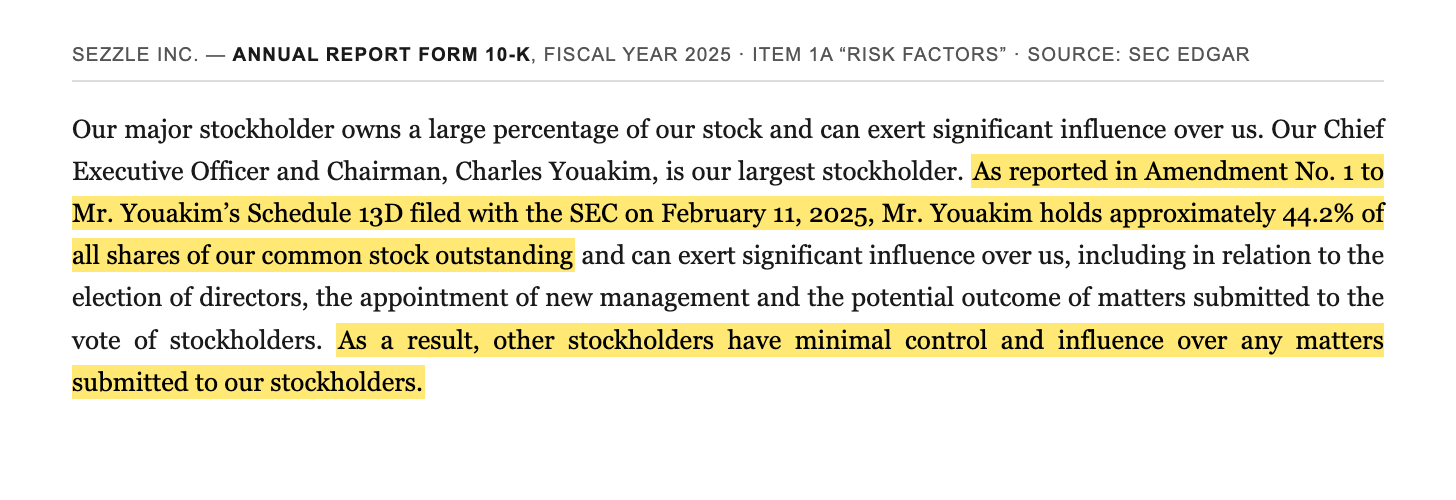

Die vierte Wahrheit betrifft die Machtverhältnisse. Mitgründer, CEO und Chairman Charles Youakim ist mit Abstand größter Aktionär:

„As reported in Amendment No. 1 to Mr. Youakim's Schedule 13D filed with the SEC on February 11, 2025, Mr. Youakim holds approximately 44.2% of all shares of our common stock outstanding and can exert significant influence over us, including in relation to the election of directors, the appointment of new management and the potential outcome of matters submitted to the vote of stockholders."

Übersetzung: „Wie in Änderung Nr. 1 zu Mr. Youakims Schedule 13D (eingereicht bei der SEC am 11. Februar 2025) berichtet, hält Mr. Youakim rund 44,2 Prozent aller ausstehenden Stammaktien und kann erheblichen Einfluss auf uns ausüben — unter anderem auf die Wahl der Direktoren, die Ernennung neuen Managements und den möglichen Ausgang von Aktionärsabstimmungen."

— Sezzle Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Das hat zwei Seiten. Die freundliche: Ein Gründer mit 44,2 Prozent verliert bei jedem Kurssturz mehr als alle Kritiker zusammen — seine Interessen und die der Aktionäre sind grob gleichgerichtet, und der Bericht selbst nennt als Gegengewicht die Rückkäufe: 50 Millionen US-Dollar eigene Aktien kaufte Sezzle 2025 zurück, ein weiteres 100-Millionen-Programm wurde am 15. Dezember 2025 genehmigt. Die unbequeme: Die übrigen Aktionäre haben, so wörtlich, „minimal control" — wer SEZL kauft, fährt auf Youakims Beifahrersitz. Und unsere Scanner-Daten notieren am Rand: zuletzt 19 Insider-Verkäufe gegenüber einem einzigen Kauf (Datenstand 10. Juli 2026) — bei einem jungen Unternehmen nach einem steilen Kursanstieg nicht ungewöhnlich, aber eben auch kein Vertrauenssignal obendrauf.

Bewertung: rund 5,7 Milliarden Börsenwert für ein Gebühren-Kraftwerk

Zur Jahresmitte 2026 brachte Sezzle rund 5,7 Milliarden US-Dollar auf die Börsenwaage (Datenstand 10. Juli 2026), bei knapp 34 Millionen ausstehenden Aktien. Gemessen am Nettogewinn der letzten vier Quartale (rund 148 Millionen US-Dollar) entspricht das einem Kurs-Gewinn-Verhältnis um 38, gemessen am Umsatz der letzten vier Quartale (rund 481 Millionen) einem Kurs-Umsatz-Verhältnis um 12 — der Markt bezahlt hier also nicht den Status quo, sondern viele weitere Jahre steilen Wachstums. Dabei ist das Wachstum bereits dabei, sich zu normalisieren: von plus 66,1 Prozent im Geschäftsjahr 2025 auf plus 29,2 Prozent im ersten Quartal 2026. Die Bilanz selbst ist für einen Kreditvermittler ordentlich: Zum 31. März 2026 standen 120,4 Millionen US-Dollar Kasse und 263,0 Millionen Netto-Forderungen einer Kreditlinie von 144,4 Millionen gegenüber, das Eigenkapital erreichte 196,7 Millionen — bei 14,0 Millionen Netto-Zinsaufwand im Geschäftsjahr 2025. Und der einzige nennenswerte Kapitalrückfluss an Aktionäre sind die erwähnten Rückkäufe (im ersten Quartal 2026: 25,7 Millionen); eine Dividende zahlt Sezzle nicht. Zwei Dinge sollte man bei den optisch glänzenden Renditekennzahlen im Kopf behalten: Die Eigenkapitalrendite um 92 Prozent ist auch deshalb so hoch, weil das Eigenkapital nach Jahren der Verluste noch klein ist — und der Gewinn des Jahres 2024 enthielt einen einmaligen Steuer-Ertrag, der die Vergleichsbasis schmeichelhaft macht.

Chancen und Risiken auf einen Blick

Was für Sezzle spricht:

- Ein realer, steiler Turnaround: von 38,1 Millionen US-Dollar Verlust (2022) über 7,1 Millionen Gewinn (2023) auf 133,1 Millionen Nettogewinn im Geschäftsjahr 2025; Q1 2026 mit 51,3 Millionen und 50,9 Prozent operativer Marge.

- Rang 1 im Terry-Smith-Quality-Scanner (US-Auswahl, Stand 18. Juli 2026): Eigenkapitalrendite um 92 Prozent, Zinsdeckung um 23, Verschuldungsgrad 0,74, fast vollständige Cash-Umwandlung des Gewinns (Scanner-Datenstand 10. Juli 2026).

- Wachsende, aktive Nutzerbasis: 3,05 Millionen aktive Konsumenten, 918.000 monatliche On-Demand-Nutzer und Abonnenten (+29,8 Prozent), vermitteltes Einkaufsvolumen 3,94 Milliarden US-Dollar (+55,1 Prozent) im Geschäftsjahr 2025.

- Solide Liquidität und Aktionärs-Rückflüsse: 120,4 Millionen US-Dollar Kasse (31. März 2026), 50 Millionen Rückkäufe 2025 plus neues 100-Millionen-Programm; Gründer-CEO mit 44,2 Prozent im selben Boot.

- Momentum und institutionelles Interesse: Treffer in 27 weiteren Scannern (u. a. Stage 2, RS-Leader 90), 12 aufstockende gegen 6 reduzierende Fonds (Datenstand 10. Juli 2026).

Was dagegen spricht:

- Der Erlösmix: Nur 23 Prozent der Erlöse 2025 kamen von Händlern und Partnern — 77 Prozent trugen überwiegend die Konsumenten (Gebühren, Abos, Verzugsentgelte), und zuletzt wuchsen die Gebühren laut 10-Q vor allem über höhere Gebührensätze. Das ist reputations- und regulierungsanfällig (CFPB-Aufsicht).

- Ein einziger Bankpartner: WebBank vergibt die „substantial majority" der Kredite, exklusiv auf Produktseite, mit Kündigungs- und Aussetzungsrechten — und darf zugleich mit Wettbewerbern arbeiten (10-K 2025, Item 1A).

- Kreditrisiko als Stellrad: Risikovorsorge plus 62,3 Prozent auf 89,3 Millionen US-Dollar, auch wegen bewusst gelockerter Kreditprüfung; das vierte Quartal bringt saisonal die höchsten Abschreibungen.

- Konzentrierte Macht und Insider-Verkäufe: 44,2 Prozent bei CEO Youakim („minimal control" für den Rest), 19 Insider-Verkäufe gegen 1 Kauf (Datenstand 10. Juli 2026); nur zwei Analystenhäuser begleiten die Aktie.

- Sportliche Bewertung bei normalisierendem Wachstum: Kurs-Gewinn-Verhältnis um 38, Kurs-Umsatz-Verhältnis um 12 (Datenstand 10. Juli 2026) — bei Umsatzwachstum, das sich von 66 auf 29 Prozent abgekühlt hat, und einem Kurs, der 2025 in einem Quartal plus 414 und im nächsten minus 56 Prozent schaffte.

Ein menschliches Fazit

Zurück zum Heiligenschein-Effekt vom Anfang. Sein Kern ist nicht, dass strahlende Merkmale lügen — Sezzles Turnaround ist echt, die Margen sind echt, der Rang 1 im Qualitäts-Scanner ist korrekt gerechnet. Sein Kern ist, dass ein Heiligenschein die Anschlussfragen überstrahlt: Woraus besteht die Marge? Wer kontrolliert die Firma? Was passiert, wenn der einzige Bankpartner kündigt oder die Verbraucherschutzbehörde die Gebührenpraxis ins Visier nimmt? Der Geschäftsbericht beantwortet diese Fragen mit entwaffnender Offenheit: 77 Prozent der Erlöse tragen die Konsumenten, das Kreditsieb wurde bewusst gelockert, ein Mann hält 44,2 Prozent, und die Bank gehört dem Nachbarn. Nichts davon ist verboten, nichts davon ist versteckt — es steht alles im Pflichttext, unter der Überschrift „Risk Factors". Die ehrliche Frage an dich lautet deshalb nicht „Ist Sezzle ein Qualitätsunternehmen?" (nach Zahlenlage: derzeit ja), sondern: Glaubst du, dass eine Marge, die überwiegend aus Gebühren knapper Kassen stammt, über viele Jahre gegen Wettbewerb, Regulierung und Konjunktur verteidigt werden kann — und bist du bereit, dafür das knapp 40-Fache des Jahresgewinns zu bezahlen? Wer beide Fragen mit Ja beantwortet, findet hier eine der profitabelsten Wachstumsmaschinen ihrer Nische. Wer zögert, hat gerade den Heiligenschein abgesetzt und die Firma angesehen. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Sezzle Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 31. Dezember 2025; eingereicht 26. Februar 2026)

- Sezzle Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 7. Mai 2026)

- Sezzle Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (endete 31. Dezember 2024; eingereicht 27. Februar 2025)

- Sezzle Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2023 (endete 31. Dezember 2023; eingereicht 29. Februar 2024; ASX-Delisting und Kapitalhistorie)

- Vollständige SEC-Einreichungshistorie von Sezzle Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 10. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner, Terry Smith: Quality (US-Auswahl, Stand 18. Juli 2026) und 27 weitere Filter (Datenstand 10. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Sezzle-Aktien.

Unser Fazit auf einen Blick

- Wachstum & Profitabilität positiv

- Echter Turnaround: von 38,1 Millionen US-Dollar Verlust (2022) auf 133,1 Millionen Nettogewinn bei 450,3 Millionen Umsatz (+66,1 Prozent) im Geschäftsjahr 2025; Q1 2026 mit 51,3 Millionen Gewinn und 50,9 Prozent operativer Marge (10-K GJ 2025, 10-Q zum 31.03.2026).

- Erlösquelle & Reputation negativ

- Nur 23 Prozent der Erlöse 2025 kamen von Händlern und Partnern; 77 Prozent trugen überwiegend die Konsumenten (Verbrauchergebühren 131,9 Millionen, Abos 99,4 Millionen, übrige Erlöse 116,8 Millionen) — und laut 10-Q wuchsen die Gebühren zuletzt vor allem über höhere Gebührensätze. Das ist regulierungs- und reputationsanfällig (CFPB-Aufsicht).

- WebBank-Abhängigkeit negativ

- Die „substantial majority" der Kredite vergibt seit dem 26.09.2024 ein einziger Bankpartner (WebBank) mit Kündigungs- und Aussetzungsrechten, der zugleich mit Wettbewerbern arbeiten darf (10-K GJ 2025, Item 1A) — eine Lieferanten-Konzentration in der wichtigsten Zutat des Geschäftsmodells.

- Kreditrisiko & Underwriting neutral

- Risikovorsorge plus 62,3 Prozent auf 89,3 Millionen US-Dollar (19,8 Prozent vom Umsatz, Quote leicht gesunken), aber laut 10-K auch Folge bewusst gelockerter Kreditprüfung „to promote consumer acquisition and retention"; das vierte Quartal bringt saisonal die höchsten Abschreibungen.

- Governance & Aktionärsstruktur negativ

- CEO und Chairman Youakim hält rund 44,2 Prozent (Schedule 13D/A vom 11.02.2025), die übrigen Aktionäre haben laut 10-K „minimal control"; nur zwei Analystenhäuser Coverage und 19 Insider-Verkäufe gegen 1 Kauf (Datenstand 10. Juli 2026). Gegengewicht: 50 Millionen Rückkäufe 2025 plus 100-Millionen-Programm.

- Bewertung neutral

- Rund 5,7 Milliarden US-Dollar Börsenwert, KGV um 38 und KUV um 12 auf Basis der letzten vier Quartale (Datenstand 10. Juli 2026) — sportlich für ein Wachstum, das sich von 66 auf 29 Prozent normalisiert; solide Bilanz (120,4 Millionen Kasse, 196,7 Millionen Eigenkapital zum 31.03.2026) als Puffer.

Sezzle ist nach Zahlenlage derzeit einer der profitabelsten BNPL-Anbieter der Börse: Rang 1 im Terry-Smith-Quality-Scanner (US-Auswahl, Stand 18. Juli 2026), 133,1 Millionen US-Dollar Nettogewinn im Geschäftsjahr 2025, operative Marge zuletzt über 50 Prozent. Aber die Geschäftsberichte zeigen, woraus die Traummarge gemacht ist: 77 Prozent der Erlöse tragen überwiegend die Konsumenten (Gebühren, Abos, Verzugsentgelte), die Kredite stammen von einem einzigen kündigungsberechtigten Bankpartner, das Kreditsieb wurde bewusst gelockert, und ein Mann kontrolliert 44,2 Prozent der Aktien. Wer hier investiert, kauft ein hochprofitables, aber konzentriert riskantes Gebühren-Kraftwerk zum knapp 40-Fachen des Jahresgewinns. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam SEZL über den Terry-Smith-Quality-Scanner (Rang 1 der US-Auswahl, Stand 18. Juli 2026); die Konfluenz mit 27 überwiegend Momentum-Scannern beschreibt denselben Kursanstieg (plus 414 Prozent im zweiten Quartal 2025, minus 56 Prozent im dritten) und ist kein unabhängiger Qualitätsbeweis.

- Die Eigenkapitalrendite um 92 Prozent ist auch Folge des nach Verlustjahren noch kleinen Eigenkapitals (196,7 Millionen US-Dollar zum 31.03.2026); der Vorjahresgewinn 2024 enthielt einen einmaligen Steuer-Ertrag von 11,2 Millionen — Renditekennzahlen daher eher als Momentaufnahme denn als Dauerzustand lesen.

- Kurs- und Bewertungsangaben datiert auf den 10. Juli 2026 (Börsenwert rund 5,7 Milliarden US-Dollar); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Identität via EDGAR-Submissions verifiziert: US-Domestic-Filer (10-K/10-Q), CIK 0001662991, Delaware-Gründung 04.01.2016, keine Namenswechsel, Nasdaq einziger Handelsplatz seit dem ASX-Delisting 2023; 6-für-1-Aktiensplit zum 28.03.2025.

Häufige Fragen

Sezzle Inc. (Nasdaq: SEZL) aus Minneapolis betreibt eine „Buy now, pay later"-Plattform in den USA und Kanada: Konsumenten zahlen beim Einkauf ein Viertel sofort und den Rest in drei zinsfreien Raten über sechs Wochen („Pay-in-Four"). Dazu kommen Bezahl-Abos (Sezzle Premium, Sezzle Anywhere), On-Demand-Zahlungen und eine virtuelle Karte. Umsatz im Geschäftsjahr 2025 (endete 31. Dezember 2025): 450,3 Millionen US-Dollar (+66,1 Prozent), Nettogewinn 133,1 Millionen.

Überwiegend die Kunden: Im Geschäftsjahr 2025 kamen laut Geschäftsbericht (10-K) nur 102,2 von 450,3 Millionen US-Dollar (23 Prozent) von Händlern und Partnern. 131,9 Millionen waren Verbrauchergebühren im Transaktionserlös (Vorjahr: 60,3 Millionen), 99,4 Millionen Abo-Erlöse und 116,8 Millionen übrige Erlöse — laut Bericht „largely derived from consumer fee income", also vor allem Verzugsentgelte. Zusammen tragen die Konsumenten rund 77 Prozent der Erlöse (2024: 68 Prozent).

Der Scanner übersetzt Terry Smiths Fundsmith-Kriterien in fünf Hürden, und Sezzle übersprang alle (US-Auswahl, Stand 18. Juli 2026): Eigenkapitalrendite um 92 Prozent, operative Marge 39,3 Prozent im Geschäftsjahr 2025, fast vollständige Umwandlung des Gewinns in freien Cashflow, Verschuldungsgrad 0,74 und Zinsdeckung um 23 (Scanner-Datenstand 10. Juli 2026). Der Scanner prüft bewusst keine Bewertung — den Preis muss der Anleger selbst beurteilen.

Sezzle vergibt die US-Konsumentenkredite nicht selbst: Laut Geschäftsbericht (10-K) für 2025 stammt die „substantial majority" der Kredite seit dem 26. September 2024 vom einzigen Bankpartner WebBank, einer Industriebank aus Utah. Die Vereinbarung kann von WebBank bei bestimmten Ereignissen vorzeitig gekündigt oder ausgesetzt werden — und verbietet WebBank nicht, parallel mit Wettbewerbern zu arbeiten. Fällt dieser Partner aus, fehlt dem Geschäftsmodell die Banklizenz.

Die Risikovorsorge für Kreditausfälle stieg im Geschäftsjahr 2025 um 62,3 Prozent auf 89,3 Millionen US-Dollar (19,8 Prozent des Umsatzes). Als Gründe nennt der Geschäftsbericht das höhere Einkaufsvolumen und Änderungen an der Kreditprüfung „to promote consumer acquisition and retention" — also ein bewusst durchlässigeres Kreditsieb. Gesteuert wird die Vergabe über das hauseigene Machine-Learning-Modell „Prophet Score"; das vierte Quartal bringt saisonal die höchsten Abschreibungen.

CEO und Chairman Charles Youakim hält laut Schedule 13D/A vom 11. Februar 2025 rund 44,2 Prozent aller Aktien; die übrigen Aktionäre haben laut 10-K „minimal control". Bewertung: rund 5,7 Milliarden US-Dollar Börsenwert (Datenstand 10. Juli 2026), das entspricht etwa dem 38-Fachen des Nettogewinns und dem 12-Fachen des Umsatzes der jeweils letzten vier Quartale — bezahlt wird also weiteres steiles Wachstum, während sich das Umsatzplus zuletzt von 66 auf 29 Prozent abkühlte.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.