Roku-Aktie: 7 von 8 Wende-Punkten, ein 25-Milliarden-Angebot von Fox — und deine Stimme zählt praktisch nicht

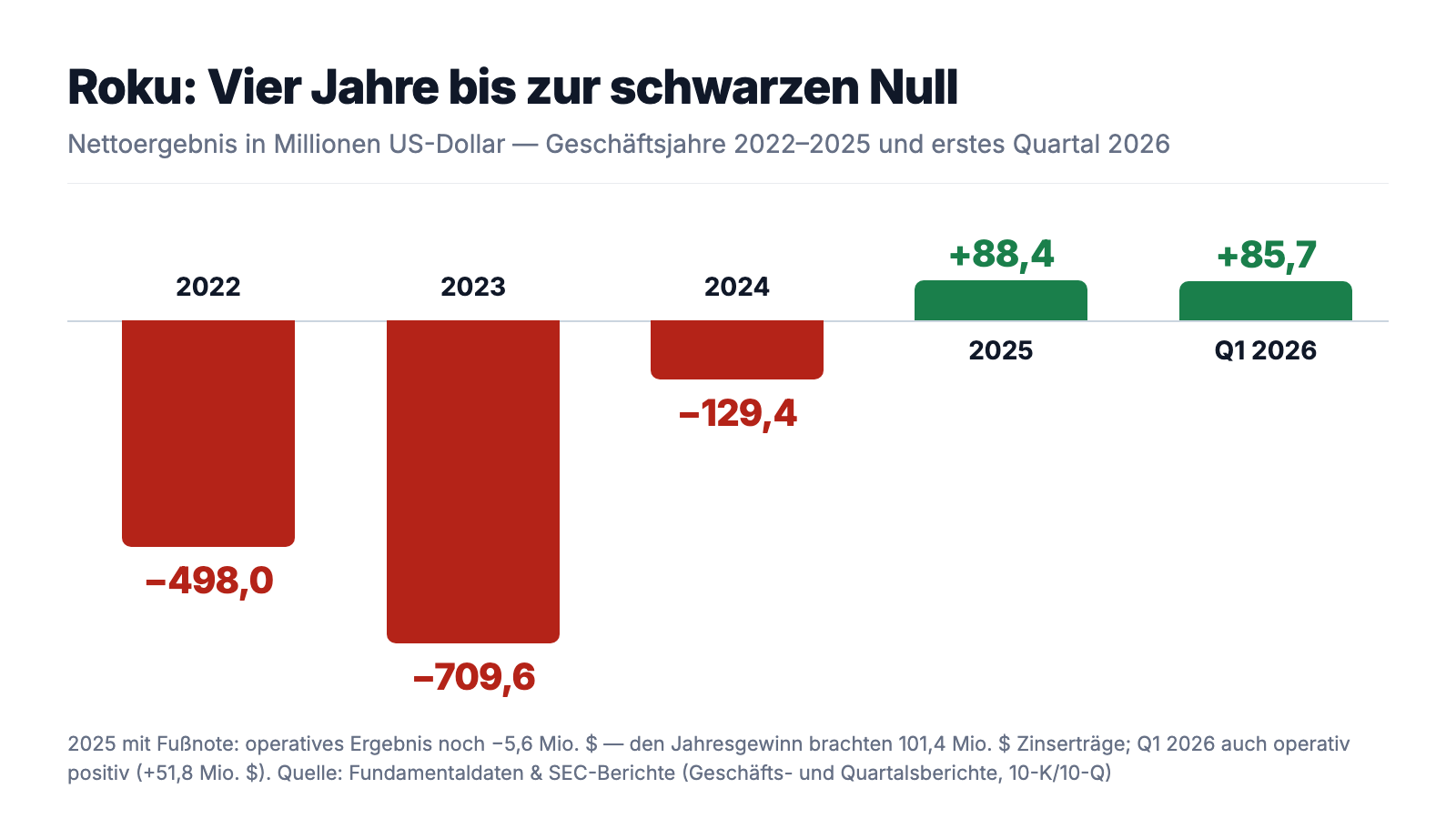

Roku hat geschafft, woran die meisten Turnaround-Kandidaten scheitern: Nach Verlusten von zusammen mehr als 1,3 Milliarden US-Dollar (2022–2024) stand 2025 der erste Jahresgewinn, und im ersten Quartal 2026 drehte auch das operative Ergebnis klar ins Plus — in unserem hauseigenen Turnaround-Scanner steht die Aktie auf Rang 4 der US-Auswahl mit 7 von 8 Punkten im Wende-Check (Stand 18. Juli 2026). Doch am 14. Juni 2026 hat Fox Corporation die Übernahme vereinbart: 96 US-Dollar in bar plus 0,9693 Fox-Aktien je Roku-Aktie. Wir haben die Geschäftsberichte (10-K), den Quartalsbericht (10-Q) und die Übernahme-Pflichtmitteilung (8-K) gelesen — und gefunden, warum die Abstimmung über den Deal praktisch schon gelaufen ist, bevor du deine Depotbank überhaupt anschreiben kannst. Keine Anlageberatung — nur die Rechnung, was eine Wende wert ist, deren Ausgang bereits verkauft wurde.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

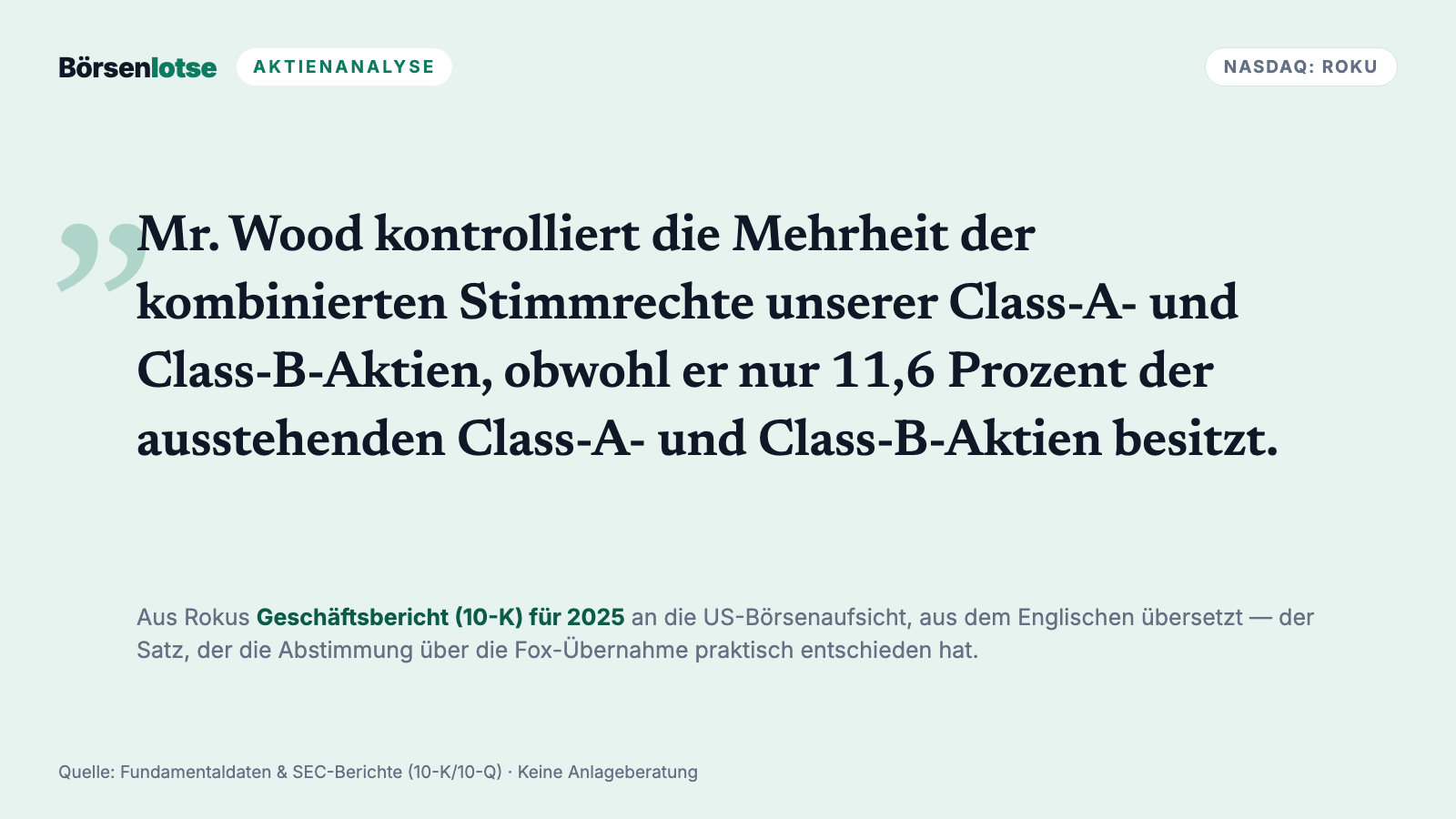

Es gibt eine Anleger-Falle, die besonders gerne bei abgestürzten Aktien zuschnappt: der Anker im Rückspiegel. Sie funktioniert so: Dein Kopf merkt sich das alte Hoch — bei Roku, Inc. (Nasdaq: ROKU) fast 500 US-Dollar Mitte 2021 — und ab da fühlt sich jeder Kurs darunter wie ein Rabatt an. Rund 72 Prozent unter dem Allzeithoch, dazu die Meldung „erster Jahresgewinn der Firmengeschichte": Da flüstert der Anker, das müsse doch billig sein. Deshalb machen wir einen Deal: Bevor du der Wende dein Depot anvertraust, lesen wir gemeinsam, was Roku selbst unter Strafandrohung bei der US-Börsenaufsicht SEC hinterlegt hat — den Geschäftsbericht (10-K) für 2025, den Quartalsbericht (10-Q) zum 31. März 2026 und die Pflichtmitteilung (8-K) vom 15. Juni 2026. In der ersten Quelle steht eine echte Wende: aus 709,6 Millionen US-Dollar Jahresverlust (2023) wurden 88,4 Millionen Gewinn (2025). In der letzten steht, wem diese Wende jetzt gehört: Fox Corporation hat die Übernahme vereinbart — 96 US-Dollar in bar plus 0,9693 Fox-Aktien je Roku-Aktie. Und dazwischen steht ein Satz über 11,6 Prozent, der deine Stimme zur Formsache macht. Am Ende entscheidest du selbst, was der Rabatt im Rückspiegel wert ist.

Was Roku eigentlich macht — der Kiosk am Eingang des Wohnzimmers

Roku, im Oktober 2002 von Anthony Wood gegründet und seit 2017 an der Börse, ist mit rund 3.600 Beschäftigten (31. Dezember 2025) die nach Streaming-Stunden führende TV-Streaming-Plattform der USA, Kanadas und Mexikos: mehr als 90 Millionen Streaming-Haushalte, 145,6 Milliarden gestreamte Stunden allein 2025 (Vorjahr: 127,1 Milliarden). Das Missverständnis, das viele Anleger mitschleppen: Roku ist kein Gerätehersteller, der nebenbei Software macht — es ist ein Werbe- und Provisionsgeschäft, das Geräte als Eintrittskarten verschenkt. Die Sticks und Fernseher mit dem lila Logo wurden 2025 mit negativer Bruttomarge verkauft (−82,0 Millionen US-Dollar auf 592,4 Millionen Geräte-Umsatz). Das Geld verdient die Plattform-Sparte: 4,14 der 4,74 Milliarden US-Dollar Konzernumsatz 2025, mit rund 52 Prozent Bruttomarge — Werbung auf dem Startbildschirm und in den Apps, Provisionen auf Abos, die über Roku abgeschlossen werden, und Vermarktungsdeals mit den Streaming-Diensten. Stell dir Roku als Kiosk am Eingang des Wohnzimmers vor: Die Tür (das Gerät) kostet fast nichts, aber wer hindurchgeht, sieht Plakate (Werbung), und von jedem Abo, das am Kiosk abgeschlossen wird, bleibt eine Provision hängen. Genau um diesen Eingang zum Wohnzimmer geht es auch dem Käufer: Fox bekommt mit Roku die Haustür zu 90 Millionen Haushalten. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Die operative Wende ist echt und frisch — aber über ihren Ertrag entscheidet nicht mehr das Geschäft, sondern ein Übernahmevertrag und die Stimmen eines Mannes mit 11,6 Prozent der Aktien.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Roku steht zum Datenstand 18. Juli 2026 auf Rang 4 der US-Auswahl im Turnaround-Scanner. Zum Selbst-Nachmachen: Scanner öffnen, Länderfilter auf „US" stellen — die Spalte „Wende-Check" zeigt für Roku 7 von 8 Punkten. Das Modell dahinter: Zwei Pflicht-Säulen sichern den echten Absturz (mindestens 50 Prozent unter dem Allzeithoch — Roku: rund 72 Prozent) und das Überleben (Altman-Z-Score um 7,5, eine Insolvenz-Frühwarnung, deren Gefahrenzone unter 1,1 beginnt; positives Eigenkapital; höchstens ein Bilanz-Warnsignal). Danach zählt der Wende-Check: Umsatz stabilisiert (+22 Prozent im jüngsten Quartal — Punkt), Nettomarge über dem Stand von vor drei Quartalen und zuletzt steigend (Punkt), operativer Cashflow positiv (Punkt), Bilanz heilt (Punkt), Kurs über der 50-Tage-Linie (Punkt), relative Stärke der letzten 3 Monate über der der letzten 12 (Punkt), große Fonds stocken netto auf (Punkt). Der fehlende achte Punkt verdient einen Moment Aufmerksamkeit: Insider kaufen netto — in den zwölf Monaten zum Datenstand zählt der Scanner bei Roku 20 Insider-Verkäufe und keinen einzigen Kauf. Der Piotroski-F-Score, ein Neun-Punkte-Test für die Richtung der Bilanz, steht mit 8 von 9 im kerngesunden Bereich. Merke dir den Grundsatz: Ein Wende-Check misst die Bewegung des Geschäfts — nicht, wem ihr Ergebnis am Ende gehört. Genau deshalb lesen wir jetzt die Berichte.

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was wirklich beeindruckt. Der Umsatz kannte auch in den Verlustjahren nur eine Richtung: 3,13 Milliarden US-Dollar (2022), 3,48 (2023), 4,11 (2024), 4,74 Milliarden (2025, +15 Prozent) — und im ersten Quartal 2026 noch einmal +22 Prozent auf 1,25 Milliarden, davon Werbung +27 Prozent (612,7 Millionen) und Abo-/Vertriebserlöse +30 Prozent (518,5 Millionen). Unter dem Strich sah es lange düster aus, aber die Richtung stimmt seit drei Jahren:

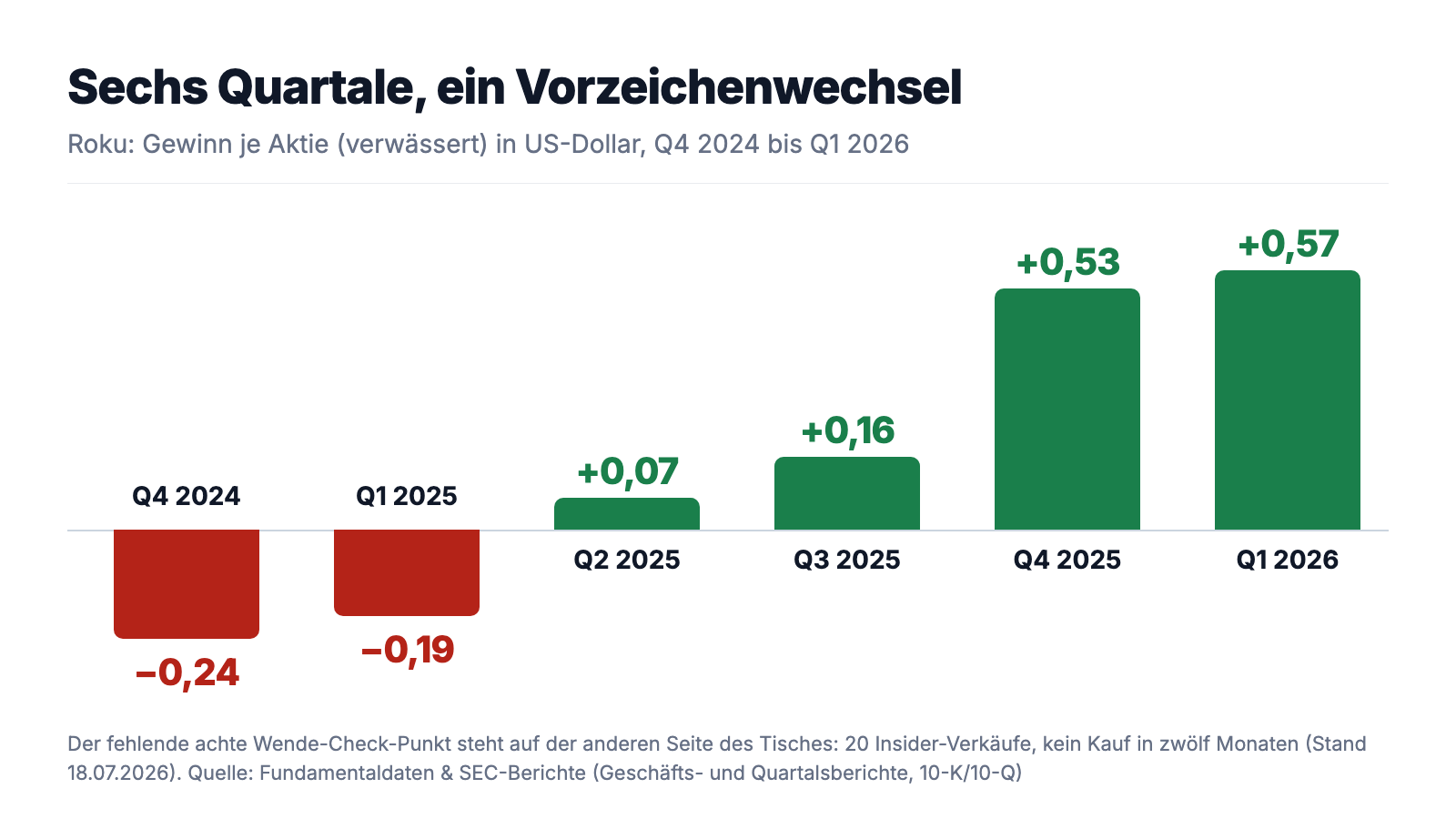

Auch die übrigen Wende-Marken sind belegt: Das bereinigte Betriebsergebnis (Adjusted EBITDA) stieg von 4,3 Millionen (2023) über 260,2 auf 420,5 Millionen US-Dollar (2025), der freie Cashflow der letzten zwölf Monate von 203,2 auf 483,6 Millionen, und die Kasse lag Ende 2025 bei rund 2,3 Milliarden US-Dollar — ohne gezogene Finanzschulden, die 300-Millionen-Kreditlinie bei der Citibank ist ungenutzt. Das erste Quartal 2026 lieferte dann das, worauf Turnaround-Jäger drei Jahre gewartet hatten: ein klar positives operatives Ergebnis von 51,8 Millionen US-Dollar (Vorjahresquartal: −57,7 Millionen) und 0,57 US-Dollar Gewinn je Aktie (verwässert):

Zur Ehrlichkeit gehört die Fußnote, die wir in Wahrheit Nr. 2 vertiefen: Auf Jahressicht 2025 war das operative Ergebnis mit −5,6 Millionen US-Dollar noch knapp rot — den Jahresgewinn brachten die Zinsen auf die Kasse. Merke dir das Bild: Die Wende ist echt, aber sie ist ein Pflänzchen mit genau einem operativ grünen Quartal — kein Baum.

Der 14. Juni 2026: Fox kauft die Wende

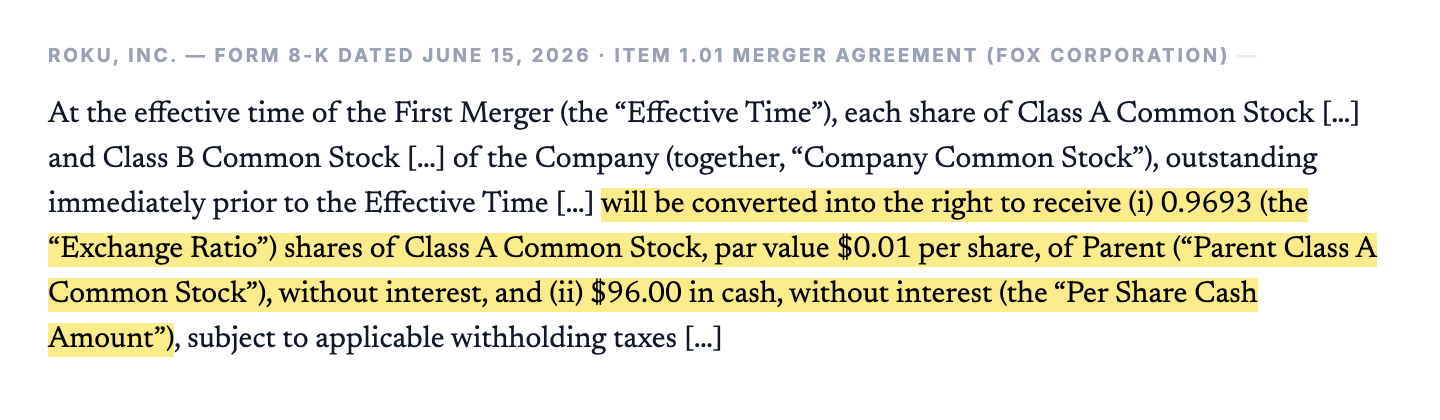

Mitten in dieses Pflänzchen-Stadium platzte die Nachricht, die alles andere in dieser Analyse relativiert. Am 15. Juni 2026 hinterlegte Roku bei der SEC die Pflichtmitteilung (8-K) über das am Vortag unterschriebene Merger Agreement mit Fox Corporation — dem Konzern hinter Fox News und Fox Sports, den wir gleich noch als neuen Mitbewohner deines Depots kennenlernen. Der Kern in einem Satz aus dem Original:

„[E]ach share of Class A Common Stock […] and Class B Common Stock […] outstanding immediately prior to the Effective Time […] will be converted into the right to receive (i) 0.9693 (the “Exchange Ratio”) shares of Class A Common Stock, par value $0.01 per share, of Parent (“Parent Class A Common Stock”), without interest, and (ii) $96.00 in cash, without interest (the “Per Share Cash Amount”) […]"

Übersetzung: „Jede unmittelbar vor dem Vollzugszeitpunkt ausstehende Class-A- und Class-B-Aktie […] wird in das Recht umgewandelt, (i) 0,9693 Class-A-Aktien der Muttergesellschaft (Fox) — das „Umtauschverhältnis" — sowie (ii) 96,00 US-Dollar in bar zu erhalten, jeweils ohne Verzinsung […]"

— Roku, Inc., SEC-Pflichtmitteilung 8-K vom 15. Juni 2026, Item 1.01 (Merger Agreement)

Was das bedeutet, hat Fox in seiner bei der SEC hinterlegten Investorenpräsentation (Form 425) selbst vorgerechnet: ein Übernahmepreis von rund 160 US-Dollar je Roku-Aktie (auf Basis des 30-Tage-Durchschnittskurses von Fox um 66 US-Dollar), ein Eigenkapitalwert von rund 25 Milliarden US-Dollar, gut 152 Millionen neue Fox-Aktien, eine Brückenfinanzierung über 12 Milliarden und ein Kostensynergie-Ziel von 400 Millionen US-Dollar jährlich. Nach dem Vollzug hielten die bisherigen Roku-Aktionäre rund 27 Prozent des fusionierten Konzerns; die Roku-Aktie verschwände von der Nasdaq. Bedingungen: die Zustimmung der Roku-Aktionäre (einfache Mehrheit beider Klassen, die zusammen abstimmen), die Zustimmung der Fox-Class-B-Aktionäre zur Aktienausgabe, die kartellrechtlichen Freigaben (unter anderem nach dem Hart-Scott-Rodino Act) und eine wirksame Registrierung der neuen Fox-Aktien. Als äußerste Frist nennt der Vertrag den 14. Juni 2027 — verlängerbar auf den 14. Dezember 2027 und äußerstenfalls den 14. März 2028. Für den Fall des Scheiterns sind die Preisschilder gleich mitverhandelt: eine beidseitige Vertragsstrafe von 866,084 Millionen US-Dollar — und, wenn die Behörden den Deal kippen, eine Break-up-Fee von 1,237 Milliarden US-Dollar von Fox an Roku. Halte diese Zahl fest; sie ist das Sicherheitsnetz unter allem, was jetzt kommt.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Über die Übernahme stimmst du nicht wirklich ab — 11,6 Prozent der Aktien kontrollieren die Mehrheit der Stimmen

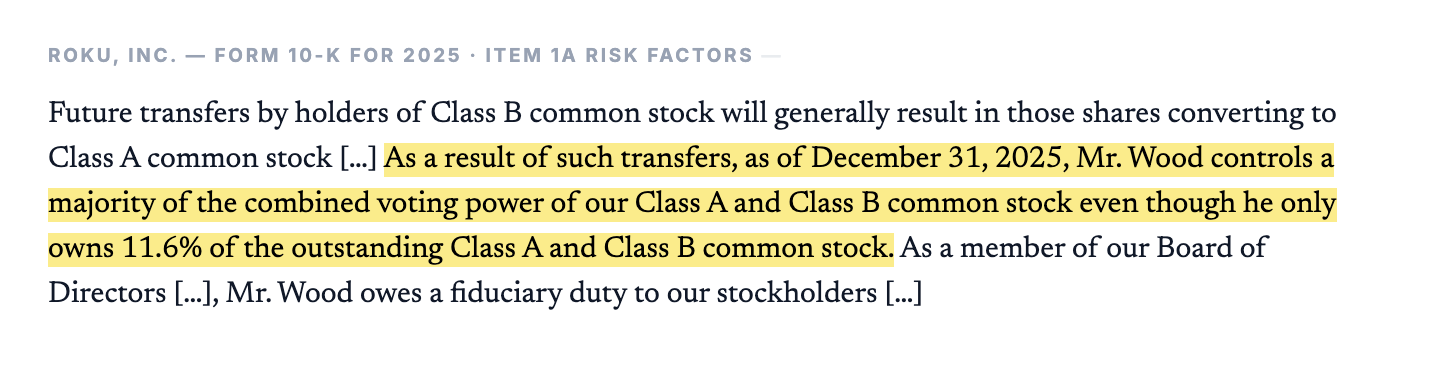

Roku hat zwei Aktienklassen: Die börsengehandelte Class A trägt eine Stimme je Aktie, die Class B der Frühaktionäre zehn. Was das praktisch heißt, steht ungewöhnlich klar im Geschäftsbericht:

„As a result of such transfers, as of December 31, 2025, Mr. Wood controls a majority of the combined voting power of our Class A and Class B common stock even though he only owns 11.6% of the outstanding Class A and Class B common stock."

Übersetzung: „Infolge solcher Übertragungen kontrolliert Mr. Wood zum 31. Dezember 2025 die Mehrheit der kombinierten Stimmrechte unserer Class-A- und Class-B-Aktien, obwohl er nur 11,6 Prozent der ausstehenden Class-A- und Class-B-Aktien besitzt."

— Roku, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Für den Fox-Deal ist damit alles Wesentliche gelaufen: Laut der Pflichtmitteilung (8-K) haben Wood und mit ihm verbündete Aktionäre — zusammen „approximately 55% of Company's outstanding voting power", also rund 55 Prozent der Stimmrechte — ihre Zustimmung in einem Voting and Support Agreement bereits vertraglich zugesagt, inklusive der Pflicht, gegen jedes Konkurrenzangebot zu stimmen. Benötigt wird die einfache Mehrheit. Übersetzt in ein Alltagsbild: Die Eigentümerversammlung ist angesetzt, aber der Beschluss liegt unterschrieben im Umschlag. Das ist keine Anklage — Dual-Class-Strukturen stehen im Prospekt, seit Roku 2017 an die Börse ging, und Woods Interessen als 11,6-Prozent-Eigentümer sind mit deinen als Aktionär beim Verkaufspreis grob gleichgerichtet. Aber der Mechanismus erklärt, warum es nie ein Bietergefecht geben musste: Wer Roku kaufen will, muss genau einen Mann überzeugen. Fox hat ihn überzeugt.

Unbequeme Wahrheit Nr. 2: Der erste Jahresgewinn kam aus der Zinskasse — operativ fehlte 2025 noch Geld

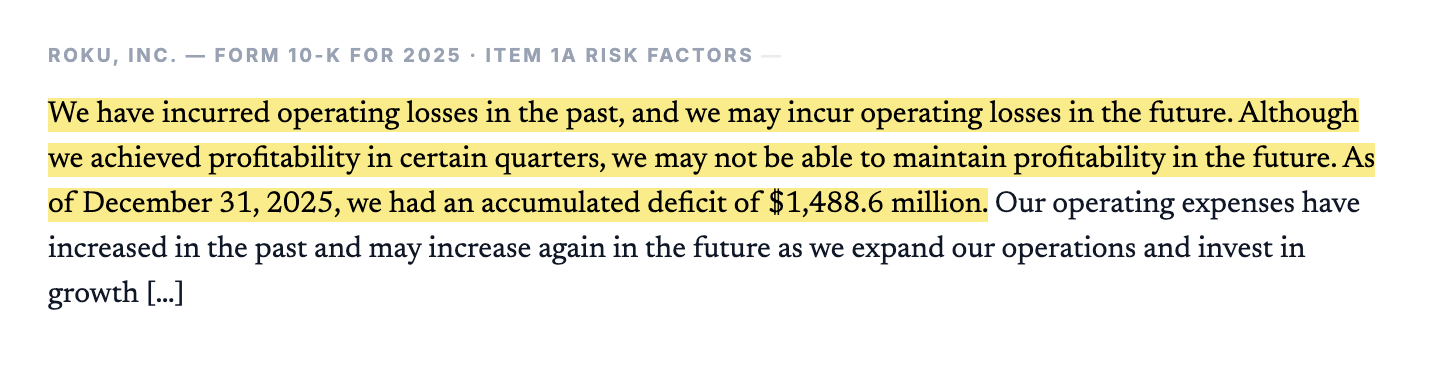

Die Schlagzeile „erster Jahresgewinn" verdient ihr Kleingedrucktes. Der Geschäftsbericht selbst warnt in den Risikofaktoren:

„We have incurred operating losses in the past, and we may incur operating losses in the future. Although we achieved profitability in certain quarters, we may not be able to maintain profitability in the future. As of December 31, 2025, we had an accumulated deficit of $1,488.6 million."

Übersetzung: „Wir haben in der Vergangenheit operative Verluste erlitten und können auch künftig operative Verluste erleiden. Zwar haben wir in einzelnen Quartalen Profitabilität erreicht, wir können sie aber möglicherweise nicht dauerhaft halten. Zum 31. Dezember 2025 wies unsere Bilanz einen aufgelaufenen Verlust von 1.488,6 Millionen US-Dollar aus."

— Roku, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Die Konzern-Gewinnrechnung liefert die Pointe dazu: 2025 stand operativ ein Minus von 5,6 Millionen US-Dollar — den Nettogewinn von 88,4 Millionen brachten 101,4 Millionen US-Dollar sonstige Erträge, im Wesentlichen Zinsen auf die 2,3-Milliarden-Kasse. Das eigentliche Geschäft hat 2025 also noch kein Geld verdient; das Ersparte schon. Dazu kommt der stille Preis des Comebacks: 354,2 Millionen US-Dollar aktienbasierte Vergütung allein 2025 — das Vierfache des Nettogewinns —, und die gewichtete Aktienzahl stieg binnen zwei Jahren von 141,6 auf 147,2 Millionen. Verwässerung heißt: Dein Stück vom Kuchen wird kleiner, während die Küche Erfolge feiert. Erst das erste Quartal 2026 (+51,8 Millionen operativ) hat die Wende auch dort bewiesen, wo sie hingehört. Ein Quartal macht noch keinen Sommer — es macht einen Frühlingsanfang.

Unbequeme Wahrheit Nr. 3: Die Geräte, die jeder kennt, verlieren Geld — mit Ansage

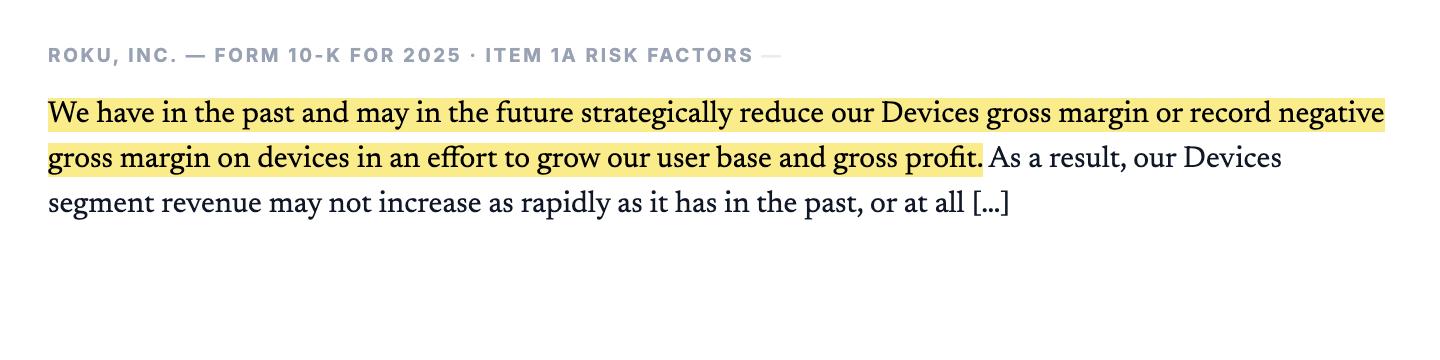

Rokus bekannteste Produkte sind zugleich seine unrentabelsten. Die Geräte-Sparte — Streaming-Sticks, Roku-Fernseher, Smart-Home-Produkte — machte 2025 nur noch 12,5 Prozent des Umsatzes und verkaufte mit negativer Bruttomarge: −82,0 Millionen US-Dollar (2025), −80,3 Millionen (2024), im ersten Quartal 2026 erneut −19,1 Millionen bei um 16 Prozent rückläufigem Geräte-Umsatz. Das ist kein Betriebsunfall, sondern erklärte Strategie:

„We have in the past and may in the future strategically reduce our Devices gross margin or record negative gross margin on devices in an effort to grow our user base and gross profit."

Übersetzung: „Wir haben in der Vergangenheit unsere Geräte-Bruttomarge strategisch gesenkt oder eine negative Geräte-Bruttomarge in Kauf genommen — und können das auch künftig tun —, um unsere Nutzerbasis und unseren Bruttogewinn zu steigern."

— Roku, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Das Modell funktioniert, solange der Kiosk mehr einnimmt, als die verschenkten Türen kosten — 2025 tat er das: 2,16 Milliarden US-Dollar Plattform-Bruttogewinn gegen 82 Millionen Geräte-Bruttoverlust. Aber es erklärt auch, warum Roku im Wettbewerb keinen Panzerschrank besitzt: Gegen Amazons Fire TV, Googles TV-Betriebssystem und die Eigen-Systeme der Fernsehhersteller verteidigt Roku seine 90 Millionen Haushalte letztlich über Subvention und Bequemlichkeit — ähnlich wie Apple sein Ökosystem über die Haustür verteidigt, nur ohne dessen Preissetzungsmacht. Und das Werbegeschäft, das alles bezahlt, konkurriert am Ende mit den größten Werbemaschinen der Welt — allen voran Alphabet. Merke dir den Mechanismus: Wer die Tür verschenkt, muss den Kiosk jeden Tag neu verteidigen. Auch das ist ein Grund, warum ein Käufer mit tiefen Taschen und eigenem Content — Fox — an dieser Tür klingelte.

Bewertung: Was der Markt bezahlt — und was Fox bezahlt

Zum Datenstand 18. Juli 2026 kostete die Roku-Aktie rund 135 US-Dollar, der Börsenwert lag um 20 Milliarden US-Dollar. Die klassischen Kennzahlen taugen hier nur bedingt: Das Kurs-Gewinn-Verhältnis um 100 (nachlaufend) misst einen Gewinn, der gerade erst das Vorzeichen gewechselt hat; das Kurs-Umsatz-Verhältnis um 4 und das rund 30-Fache des freien Cashflows sind die ehrlicheren Größen. Für 2026 erwarten die 32 vom Datenanbieter gezählten Analysten (Konsens im Schnitt: „Kaufen") rund 2,44 US-Dollar Gewinn je Aktie, für 2027 rund 3,68 — ein Forward-KGV um 55 beziehungsweise 37. Aber die eigentliche Bewertungsformel dieser Aktie steht seit dem 14. Juni 2026 im Merger Agreement: Wert je Roku-Aktie = 96 US-Dollar in bar + 0,9693 × Fox-Kurs. Zur Ankündigung ergab das rund 160 US-Dollar; ein Kurs um 135 bedeutet einen spürbaren Abschlag darauf. Dieser Abschlag ist kein Rechenfehler des Marktes, sondern sein Preis für drei Restrisiken: die Zeit bis zum Vollzug (schlimmstenfalls bis März 2028), die Kartellfreigaben — und das Kursrisiko der Fox-Aktie selbst, denn gut 40 Prozent deiner künftigen Gegenleistung schwankt täglich mit ihr. Wer heute Roku kauft, kauft zu rund 60 Prozent einen Bar-Anspruch und zu rund 40 Prozent Fox-Aktien auf Termin — mit dem Turnaround als Sicherheit für den Fall, dass aus dem Termin nichts wird. Der Anker im Rückspiegel zeigt 490 US-Dollar; der Vertrag rechnet mit Formel. Nur eine der beiden Zahlen ist justiziabel.

Chancen und Risiken auf einen Blick

Was für Roku spricht:

- Die Wende ist dokumentiert: Nettoergebnis von −709,6 Millionen (2023) auf +88,4 Millionen US-Dollar (2025), Adjusted EBITDA von 4,3 auf 420,5 Millionen, freier Cashflow 483,6 Millionen (TTM) — und im ersten Quartal 2026 erstmals ein klar positives operatives Ergebnis (+51,8 Millionen) bei +22 Prozent Umsatz.

- Ein Plattform-Geschäft mit Netzwerkeffekt: mehr als 90 Millionen Streaming-Haushalte, 145,6 Milliarden Streaming-Stunden (2025), Werbe- und Abo-Erlöse mit +27 und +30 Prozent im jüngsten Quartal — die Nummer 1 nach Streaming-Stunden in den USA, Kanada und Mexiko.

- Der Fox-Deal legt einen Boden ein: 96 US-Dollar je Aktie in bar plus 0,9693 Fox-Aktien (zur Ankündigung ~160 US-Dollar); scheitert der Deal an den Behörden, erhält Roku 1,237 Milliarden US-Dollar Break-up-Fee — zusätzlich zur Kasse von 2,4 Milliarden (31.03.2026) ohne gezogene Finanzschulden.

- Bilanzqualität für den Ernstfall: Piotroski-F-Score 8 von 9, Altman-Z um 7,5, positives Eigenkapital, ungenutzte 300-Millionen-Kreditlinie — dieser Turnaround-Kandidat war nie insolvenzgefährdet.

Was dagegen spricht:

- Deine Stimme ist Formsache: Anthony Wood kontrolliert mit 11,6 Prozent der Aktien die Stimmenmehrheit (Class B: 10 Stimmen je Aktie); rund 55 Prozent der Stimmrechte sind dem Fox-Deal bereits vertraglich zugesagt — inklusive Pflicht, gegen jedes bessere Angebot zu stimmen.

- Die Wette hat sich verwandelt: Statt auf die Wende setzt du jetzt auf Vollzug und Fox-Kurs — gut 40 Prozent der Gegenleistung schwanken mit einer Aktie, die du dir nie ausgesucht hast; als äußerste Vollzugsfrist nennt der Vertrag den 14. März 2028.

- Gewinnqualität: 2025 operativ noch −5,6 Millionen US-Dollar (Gewinn kam aus 101,4 Millionen Zinserträgen), aufgelaufener Verlust 1,49 Milliarden, aktienbasierte Vergütung 354,2 Millionen — das Vierfache des Nettogewinns.

- Insider auf der Verkäuferseite: 20 Insider-Verkäufe, kein Kauf binnen zwölf Monaten (Stand 18. Juli 2026) — der einzige verfehlte Punkt im Wende-Check; vier Vorstände legten im November 2025 Verkaufspläne auf, darunter der CEO über bis zu 384.000 Aktien.

- Strukturelle Abhängigkeiten bleiben: Geräte mit negativer Bruttomarge als Dauerstrategie, Werbegeschäft im Wettbewerb mit Amazon, Google und den TV-Herstellern — und ein KGV um 100 (nachlaufend), falls der Deal platzt und die Aktie wieder allein auf ihren Zahlen steht.

Ein menschliches Fazit

Zurück zum Anker im Rückspiegel. Sein Trick ist, dass er dir eine falsche Frage stellt: „Wie weit ist die Aktie unter ihrem Hoch?" — als wäre der Abstand zum Gestern ein Anspruch auf morgen. Die richtige Frage steht seit dem 14. Juni 2026 in einem Vertrag: Was sind 96 US-Dollar in bar plus 0,9693 Fox-Aktien wert, wann fließen sie, und was passiert, wenn nicht? Die ehrliche Rechnung sieht so aus: Du bekommst eine echte, frische, SEC-dokumentierte Wende — Umsatz +22 Prozent, erstes operativ grünes Quartal, 2,4 Milliarden Kasse — und zugleich die Gewissheit, dass ihr Ausgang bereits verkauft ist, von einem Gründer, der mit 11,6 Prozent der Aktien die Mehrheit der Stimmen hält und dessen Verbündete den Beschluss unterschrieben im Umschlag liegen haben. Der Abschlag zum Angebotswert ist keine Schnäppchen-Anzeige, sondern der Marktpreis für Wartezeit, Kartellrisiko und Fox-Kursrisiko — abgefedert durch 1,237 Milliarden Break-up-Fee, falls die Behörden Nein sagen. Wenn du die Aktie hältst oder kaufst, prüfe künftig drei Dinge: den Fortgang der Freigaben (im S-4-Registrierungsdokument und den Folge-8-Ks), den Fox-Kurs — er ist jetzt 40 Prozent deiner Gegenleistung — und in jedem Quartalsbericht (10-Q), ob die operative Wende trägt, falls du am Ende doch wieder eine eigenständige Roku besitzt. Der Rückspiegel-Anker bekommt damit seine Antwort: Nicht der Abstand zu 490 zählt, sondern der Abstand zur Formel. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Roku, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 13. Februar 2026)

- Roku, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 14. Februar 2025)

- Roku, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 1. Mai 2026)

- Roku, Inc. — SEC-Pflichtmitteilung 8-K vom 15. Juni 2026 (Merger Agreement mit Fox Corporation, Voting and Support Agreements)

- Fox Corporation — Investorenpräsentation zur Roku-Übernahme (Form 425 vom 15. Juni 2026, u. a. Transaktionswert und Synergieziele)

- Vollständige SEC-Einreichungshistorie von Roku: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung, Analysten-Konsens; Datenstand 18. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 18. Juli 2026), darunter der Turnaround-Scanner (US-Auswahl, Rang 4, Wende-Check 7 von 8).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden; ob und wann die beschriebene Übernahme vollzogen wird, ist offen. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Roku- oder Fox-Aktien.

Unser Fazit auf einen Blick

- Operative Wende positiv

- Nettoergebnis von −709,6 Millionen (2023) auf +88,4 Millionen US-Dollar (2025), Adjusted EBITDA von 4,3 auf 420,5 Millionen, freier Cashflow 483,6 Millionen (TTM) — und im ersten Quartal 2026 erstmals ein klar positives operatives Ergebnis (+51,8 Millionen) bei +22 Prozent Umsatz (10-K 2025; 10-Q zum 31.03.2026).

- Plattform & Marktstellung positiv

- Mehr als 90 Millionen Streaming-Haushalte, 145,6 Milliarden Streaming-Stunden 2025 (+15 Prozent), Werbeerlöse +27 und Abo-Erlöse +30 Prozent im jüngsten Quartal — die nach Streaming-Stunden führende Plattform der USA, Kanadas und Mexikos (10-K 2025; 10-Q).

- Fox-Deal & Vollzugsrisiko neutral

- Je Aktie 96,00 US-Dollar bar plus 0,9693 Fox-Aktien (~160 US-Dollar zur Ankündigung); Kartellfreigaben und Registrierung offen, äußerste Frist 14. März 2028; scheitert der Deal an den Behörden, zahlt Fox 1,237 Milliarden US-Dollar an Roku (8-K vom 15.06.2026). Gut 40 Prozent der Gegenleistung schwanken mit dem Fox-Kurs.

- Stimmrechtsstruktur negativ

- Anthony Wood kontrolliert die Mehrheit der Stimmrechte mit nur 11,6 Prozent der Aktien (Class B: 10 Stimmen); rund 55 Prozent der Stimmen sind dem Deal per Voting and Support Agreement bereits zugesagt — die Class-A-Aktionäre stimmen ab, entscheiden aber nichts (10-K 2025, Item 1A; 8-K vom 15.06.2026).

- Gewinnqualität neutral

- 2025 operativ noch −5,6 Millionen US-Dollar — den Jahresgewinn brachten 101,4 Millionen Zinserträge; aufgelaufener Verlust 1.488,6 Millionen, aktienbasierte Vergütung 354,2 Millionen (das Vierfache des Nettogewinns), gewichtete Aktienzahl binnen zwei Jahren von 141,6 auf 147,2 Millionen gestiegen (10-K 2025).

- Geräte-Geschäft & Wettbewerb negativ

- Geräte werden erklärtermaßen mit negativer Bruttomarge verkauft (−82,0 Millionen US-Dollar 2025, −19,1 Millionen im Q1 2026 bei −16 Prozent Umsatz); die Plattform verteidigt ihre Haushalte gegen Amazon, Google und die TV-Hersteller über Subvention — ohne Preissetzungsmacht (10-K 2025).

Roku ist der seltene Turnaround, der im Lehrbuch landen könnte: dreistufig schrumpfende Verluste, dann der erste Jahresgewinn, dann das erste operativ grüne Quartal — bei 2,4 Milliarden Kasse und ohne gezogene Finanzschulden. Aber seit dem 14. Juni 2026 ist die Aktie keine reine Wende-Wette mehr: Fox kauft für 96 US-Dollar bar plus 0,9693 eigene Aktien je Anteil, rund 55 Prozent der Stimmrechte haben zugesagt, und der Gründer kontrolliert die Mehrheit der Stimmen mit 11,6 Prozent der Aktien. Wer heute kauft, kauft überwiegend einen Vollzugs-Anspruch mit Fox-Kursrisiko — die Wende ist das Sicherheitsnetz, nicht mehr die Wette. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam ROKU als Rang 4 des hauseigenen Turnaround-Scanners (US-Auswahl, Wende-Check 7 von 8, Stand 18. Juli 2026) — Teil unserer Serie über die Top 20 dieser Auswahl.

- Scanner-Kennzahlen (KGV, KUV, Piotroski, Altman-Z, relative Stärke, Insider- und Fondsdaten) rechnen mit nachlaufenden Zwölf-Monats-Zahlen zum Datenstand 18. Juli 2026; der fehlende achte Wende-Check-Punkt ist das Insider-Kaufsignal (20 Verkäufe, 0 Käufe).

- Kurs- und Börsenwert-Angaben (~135 US-Dollar, ~20 Milliarden) aus dem Feed vom 18. Juli 2026, plausibilisiert gegen 147,5 Millionen gewichtete Aktien laut Quartalsbericht 10-Q zum 31. März 2026; der zur Ankündigung implizierte Angebotswert (~160 US-Dollar) stammt aus der Fox-Investorenpräsentation (Form 425) und bewegt sich mit dem Fox-Kurs; Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Roku, Inc. (Nasdaq: ROKU, San Jose, rund 3.600 Beschäftigte zum 31.12.2025) betreibt die nach Streaming-Stunden führende TV-Streaming-Plattform der USA, Kanadas und Mexikos. 2025 kamen 4,14 von 4,74 Milliarden US-Dollar Umsatz aus der Plattform-Sparte — Werbung auf Startbildschirm und Apps sowie Provisionen auf Abos. Die bekannten Streaming-Geräte werden strategisch mit negativer Bruttomarge verkauft (−82,0 Millionen US-Dollar 2025), um die Nutzerbasis zu vergrößern.

Laut der SEC-Pflichtmitteilung (8-K) vom 15. Juni 2026 erhält jede Roku-Aktie (Class A und Class B) beim Vollzug 96,00 US-Dollar in bar plus 0,9693 Fox-Class-A-Aktien. Zur Ankündigung entsprach das laut Fox-Investorenpräsentation rund 160 US-Dollar je Aktie bzw. einem Eigenkapitalwert von rund 25 Milliarden US-Dollar; die bisherigen Roku-Aktionäre hielten danach etwa 27 Prozent des fusionierten Konzerns.

Ein fester Termin steht nicht im Vertrag. Bedingungen sind unter anderem die Zustimmung der Roku- und der Fox-Aktionäre, die kartellrechtlichen Freigaben (u. a. Hart-Scott-Rodino) und eine wirksame Registrierung der neuen Fox-Aktien. Als äußerste Frist nennt das Merger Agreement den 14. Juni 2027, verlängerbar auf den 14. Dezember 2027 und äußerstenfalls den 14. März 2028. Rund 55 Prozent der Roku-Stimmrechte haben ihre Zustimmung bereits vertraglich zugesagt.

Weil die Gegenleistung erst beim Vollzug fließt und teilweise in Fox-Aktien besteht: 96 US-Dollar in bar plus 0,9693 Fox-Aktien je Roku-Aktie. Der Abschlag (Kurs um 135 US-Dollar am 18. Juli 2026 gegenüber rund 160 zur Ankündigung) preist die Wartezeit bis schlimmstenfalls März 2028, das Risiko fehlender Kartellfreigaben und das Kursrisiko der Fox-Aktie ein, die gut 40 Prozent der Gegenleistung ausmacht.

Seit 2025 unter dem Strich ja — mit Fußnote: Dem Nettogewinn von 88,4 Millionen US-Dollar stand ein operatives Minus von 5,6 Millionen gegenüber; den Ausschlag gaben 101,4 Millionen Zinserträge auf die Kasse von 2,3 Milliarden. Erst das erste Quartal 2026 war auch operativ klar positiv: +51,8 Millionen US-Dollar bei 1,25 Milliarden Umsatz (+22 Prozent) und 0,57 US-Dollar Gewinn je Aktie (verwässert).

Der hauseigene Turnaround-Scanner verlangt einen Absturz von mindestens 50 Prozent unter das Allzeithoch (Roku: rund 72 Prozent) plus gesichertes Überleben und zählt dann acht Wende-Signale. Roku erfüllt zum Datenstand 18. Juli 2026 sieben davon — Umsatz, Marge, Cashflow, Bilanz, 50-Tage-Linie, relative Stärke und Fondskäufe. Es fehlt nur ein Punkt: Insider kauften nicht — der Scanner zählt 20 Insider-Verkäufe und keinen Kauf in zwölf Monaten.

Das regelt das Merger Agreement: Bricht eine Seite den Vertrag für ein besseres Angebot, wird eine Vertragsstrafe von 866,084 Millionen US-Dollar fällig. Scheitert der Deal an Kartell- oder Investitionskontrollbehörden, zahlt Fox 1,237 Milliarden US-Dollar an Roku. Roku stünde dann wieder allein — mit 2,4 Milliarden US-Dollar Kasse (31.03.2026), ohne gezogene Finanzschulden und mit einer Aktie, die sich neu an den eigenen Zahlen messen lassen müsste.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.