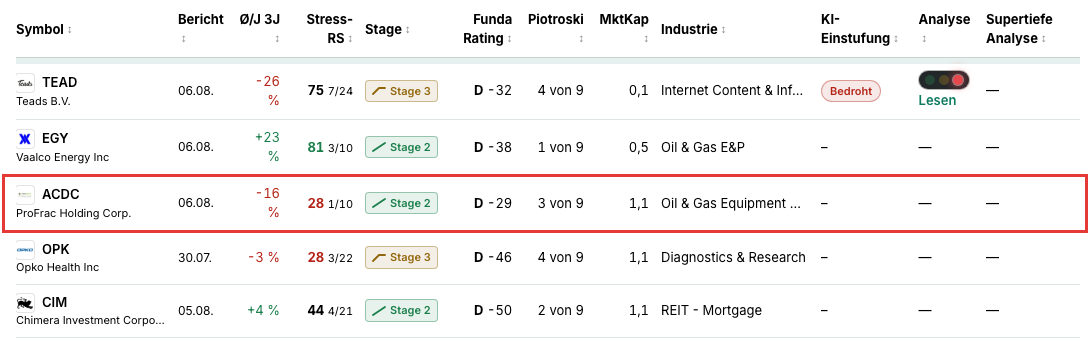

ProFrac-Aktie: 1,1 Milliarden Dollar an der Ankerkette — und die Eigentümerfamilie verdient an fast jedem Glied

ProFrac aus Texas ist einer der größten Fracking-Dienstleister der USA — vom Sandkorn über die Chemie bis zur selbstgebauten Pumpe fast alles aus einer Hand, kontrolliert von der Milliardärsfamilie Wilks. Die Aktie taucht in unserem Insolvenz-Warnscanner auf. Wir haben den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: 1.085,6 Millionen US-Dollar Schulden bei 107,8 Millionen Liquidität, das dritte Verlustjahr in Folge mit wachsendem Minus, eine nur um sechs Monate verlängerte Kreditlinie — und eine Familie, die zugleich Kreditgeber, Vermieter, Lieferant und Vorzugsaktionär ist. Keine Anlageberatung — nur eine Nachrechnung, wer hier auf wie vielen Kanälen verdient.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Gedanken, der sich beim Blick auf manche Aktie wie ein Sicherheitsnetz anfühlt: „Den Eigentümern gehört fast alles — die werden schon wissen, was sie tun." Psychologen nennen das den Autoritäts- und Mitläufer-Effekt des großen Geldes: Wenn eine Milliardärsfamilie 82 Prozent der Stimmrechte hält, frisches Geld nachschießt und sogar die Anleihen der eigenen Firma kauft, dann fühlt sich Mitkaufen an wie Mitfahren im gepanzerten Wagen. Genau dieses Gefühl liefert ProFrac Holding (NASDAQ: ACDC): ein texanischer Fracking-Riese, geführt von Söhnen der Gründer, kontrolliert von der Familie Wilks — Dan und Farris Wilks, die ihr erstes Milliardenvermögen selbst mit einem Fracking-Dienstleister gemacht haben. Deshalb machen wir einen Deal: Bevor du dem großen Geld hinterhersteigst, lesen wir gemeinsam, was ProFrac selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dort steht, dass „die wissen schon, was sie tun" hier eine zweite, unbequemere Lesart hat: Die Familie verdient an dieser Firma auf mehr Kanälen, als es die Aktie je könnte. Am Ende entscheidest du selbst.

Was ProFrac eigentlich macht

Hydraulic Fracturing — kurz Fracking — funktioniert so: Wasser, Spezialsand und Chemikalien werden mit brachialem Druck in Gestein gepresst, bis es feine Risse bekommt; der Sand hält die Risse offen wie ein Türstopper, Öl und Gas können fließen. ProFrac liefert dafür die mobilen Hochdruck-Kraftwerke — sogenannte Frac-Flotten aus Pumpeinheiten, Blendern, Tanks und Datentrucks. Zum 31. Dezember 2025 waren 22 Flotten aktiv, darunter vier elektrische; das Unternehmen zählt sich selbst zu den größten Anbietern der USA, im Wettbewerb mit Halliburton, Liberty Energy und ProPetro. Das Besondere ist die vertikale Integration: ProFrac betreibt acht eigene Frac-Sand-Minen mit rund 21,5 Millionen Tonnen Jahreskapazität (Segment Proppant Production, Tochter Alpine), baut und überholt Pumpen, Fluid Ends und ganze Flotten in eigenen Werken (Segment Manufacturing) und konsolidiert mit Flotek einen börsennotierten Spezialchemie-Anbieter, an dem es zum 31. März 2026 rund 58,2 Prozent hielt. Vom Sandkorn über die Chemie bis zur selbstgebauten Pumpe kommt also fast alles aus einer Hand — das spart im Einkauf und macht unabhängiger von Lieferketten. Dazu kommt seit Oktober 2024 ein kleines Stromgeschäft (Livewire Power), das mit Erdgas-Motoren Off-Grid-Strom erzeugt. 2.280 Menschen arbeiten für ProFrac (Ende 2025), der Börsengang war im Mai 2022.

Wichtig für alles Weitere: ProFracs Kunden sind Öl- und Gasförderer — und deren Bohrbudgets hängen am Öl- und Gaspreis. Als die Ölpreise ab April 2025 fielen, fuhren viele Kunden ihre Aktivität zurück; genau das dokumentiert der Geschäftsbericht als Ursache des schwachen Jahres. Fracking-Dienstleistungen sind ein Zyklusgeschäft ohne Sicherheitsgurt: In guten Jahren verdienen die Ausrüster prächtig, in schwachen Jahren frisst die schwere Ausrüstung (Abschreibungen!) und die Zinslast jeden Puffer. Merke dir das Bild vom Anker: Die Maschine ist echt und stark — die Frage ist, ob sie stärker ist als die Kette, die an ihr hängt.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. ProFrac schlägt in 3 Scannern an (Datenstand 13. Juli 2026) — und der wichtigste davon ist eine Warnliste: „Thomas Inso Kandidat". Dieser Scanner sucht Firmen mit hohem Pleiterisiko — schwache Bilanz mit mindestens zwei Warnsignalen, Zinsen, die nicht aus dem Gewinn gedeckt sind, niedriger Altman-Z-Score und fallender Umsatz. Wie solche Warnlisten zu lesen sind — Rauchmelder, kein Abrissbescheid —, haben wir im Beitrag „Insolvenzgefahr-Radar: die Top 10" erklärt. Bei ProFrac melden gleich vier Distress-Warnsignale an: Der Altman-Z-Score — eine klassische Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen — liegt bei 1,7, unterhalb von 1,8 beginnt historisch die Gefahrenzone. Der Piotroski-F-Score, ein Neun-Punkte-Test für Bilanzqualität, steht bei 3 von 9 — eine kerngesunde Firma steht bei 8 oder 9. Und die Zinsdeckung ist negativ: Das operative Ergebnis reicht derzeit nicht, um auch nur die Zinsen zu verdienen.

Die beiden anderen Treffer sind Bewertungs-Rankings: Im KUV-Ranking steht ProFrac mit einem Kurs-Umsatz-Verhältnis von rund 0,6 — die Börse bezahlt für einen Dollar Jahresumsatz also nur rund 60 Cent —, im KCF-Ranking mit einem Kurs-Cashflow-Verhältnis von rund 6,6. Optisch billig. Aber Vorsicht: Ein niedriges KUV neben einem Insolvenz-Scanner-Treffer ist kein Schnäppchen-Beweis, sondern ein Preisschild für Risiko. Damit ist das Spannungsfeld dieser Analyse benannt: echte industrielle Substanz und ein optisch niedriger Preis — gegen eine Schuldenkette, ein drittes Verlustjahr und eine Governance, bei der die kontrollierende Familie an fast jedem Vertrag mitverdient. Es zieht sich durch alles, was jetzt kommt.

Die Zahlen über die Jahre — ehrlich gewürdigt

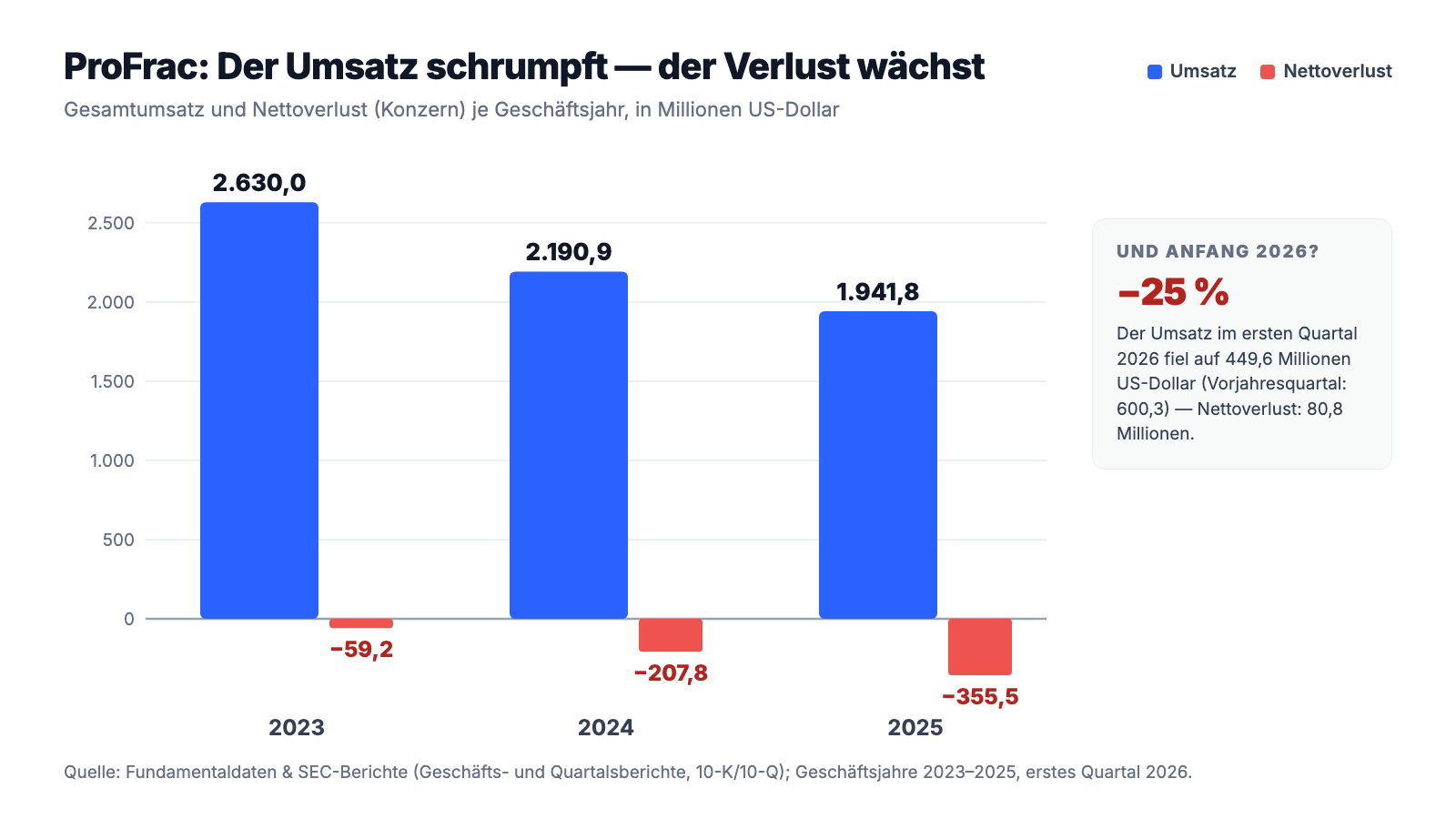

Erst das, was wirklich Substanz hat. ProFrac ist kein Zwerg und kein Luftschloss: 1.941,8 Millionen US-Dollar Umsatz im Jahr 2025, ein operativer Cashflow von plus 189,5 Millionen — die Maschine erwirtschaftet trotz Verlusten echtes Geld, weil ein großer Teil des Minus aus Abschreibungen auf die schwere Ausrüstung besteht. Das Proppant-Segment wuchs 2025 um 36 Prozent auf 336,0 Millionen US-Dollar Umsatz, Flotek legte um 27 Prozent auf 243,6 Millionen zu, und über 187 erteilte Patente schützen unter anderem die Elektroflotten-Technik. Das Management hat auf die Flaute reagiert: Kosten runter (Verwaltungskosten −7 Prozent), Investitionen von 372,3 Millionen (2024, inklusive Zukäufen) auf 163,7 Millionen netto gesenkt, im August 2025 für netto 79,0 Millionen US-Dollar neue Aktien zu 4,00 Dollar verkauft — die Familie zeichnete 5 Millionen Stück mit. Kein Kunde steht für mehr als 10 Prozent des Umsatzes. Das ist die eine Hälfte der Wahrheit. Die andere zeigt das Diagramm:

Der Umsatz fiel von 2.630,0 Millionen US-Dollar (2023) über 2.190,9 Millionen (2024) auf 1.941,8 Millionen (2025) — und im ersten Quartal 2026 um weitere 25 Prozent auf 449,6 Millionen. Der Nettoverlust wuchs im Gegenzug von 59,2 über 207,8 auf 355,5 Millionen US-Dollar (2025); je Aktie ein Verlust von 2,22 Dollar. Im ersten Quartal 2026 kamen −80,8 Millionen dazu (Vorjahresquartal: −15,4). Dahinter stecken drei Dinge: weniger aktive Flotten und niedrigere Preise im Kerngeschäft (Stimulation Services: −12 Prozent Umsatz 2025, −22 Prozent im ersten Quartal 2026), Abschreibungen von 416,3 Millionen (2025), die als nicht zahlungswirksamer Posten trotzdem echten Werteverzehr an Pumpen und Minen abbilden, dazu Sonderlasten — 52,6 Millionen Wertberichtigungen (davon 41,4 Millionen auf die stillgelegte Sandmine Merryville), 13,7 Millionen Vorsorge für die Forderungen an einen insolventen Kunden, 18,1 Millionen Verlust aus verschrottetem Gerät. Und über allem: 138,8 Millionen US-Dollar Zinsaufwand in einem einzigen Jahr — mehr, als das Unternehmen 2025 für Verwaltung und Vertrieb ohne Aktienvergütung ausgab. Der operative Cashflow, 2024 noch 367,3 Millionen, halbierte sich 2025 fast — und im ersten Quartal 2026 blieben davon noch 9,3 Millionen. Ein Lichtblick steht im Quartalsbericht: Der Konflikt im Nahen Osten habe die Marktdynamik verschoben, man verhandle mit Kunden über bessere Preise. Ein Quartal Rückenwind macht aber noch keinen Schuldenabbau. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: 1,1 Milliarden Schulden, 107,8 Millionen Liquidität — und die Kreditlinie wurde nur um sechs Monate verlängert

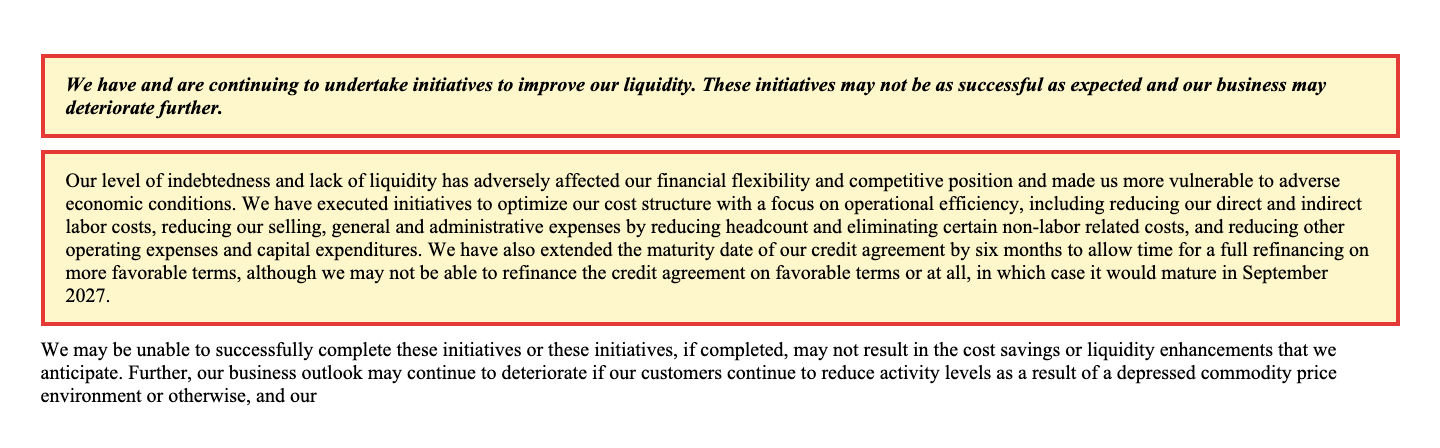

Fangen wir mit der Kette an. Zum 31. Dezember 2025 stand ProFrac bei 1.048,1 Millionen US-Dollar Kreditsumme; zum 31. März 2026 waren es 1.085,6 Millionen — die Schulden wuchsen im Quartal um 37,5 Millionen, weil im Januar noch einmal 25 Millionen neue besicherte Anleihen ausgegeben wurden. Dem stehen (ohne die nicht zugängliche Flotek-Kasse, dazu gleich mehr) genau 27,8 Millionen US-Dollar Kasse plus 80,0 Millionen freie Kreditlinie gegenüber: zusammen 107,8 Millionen Liquidität — ein Quartal zuvor waren es noch 152,6 Millionen. Der Geschäftsbericht (10-K) für 2025 sagt im Risikokapitel selbst, wie ernst die Lage ist:

„We have and are continuing to undertake initiatives to improve our liquidity. These initiatives may not be as successful as expected and our business may deteriorate further. […] We have also extended the maturity date of our credit agreement by six months to allow time for a full refinancing on more favorable terms, although we may not be able to refinance the credit agreement on favorable terms or at all, in which case it would mature in September 2027."

Übersetzung: „Wir haben Initiativen zur Verbesserung unserer Liquidität ergriffen und setzen sie fort. Diese Initiativen könnten weniger erfolgreich sein als erwartet, und unser Geschäft könnte sich weiter verschlechtern. […] Wir haben außerdem die Fälligkeit unserer Kreditvereinbarung um sechs Monate verlängert, um Zeit für eine vollständige Refinanzierung zu günstigeren Konditionen zu gewinnen; möglicherweise können wir die Kreditvereinbarung aber nicht zu günstigen Konditionen oder überhaupt nicht refinanzieren — in diesem Fall würde sie im September 2027 fällig."

— ProFrac Holding, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

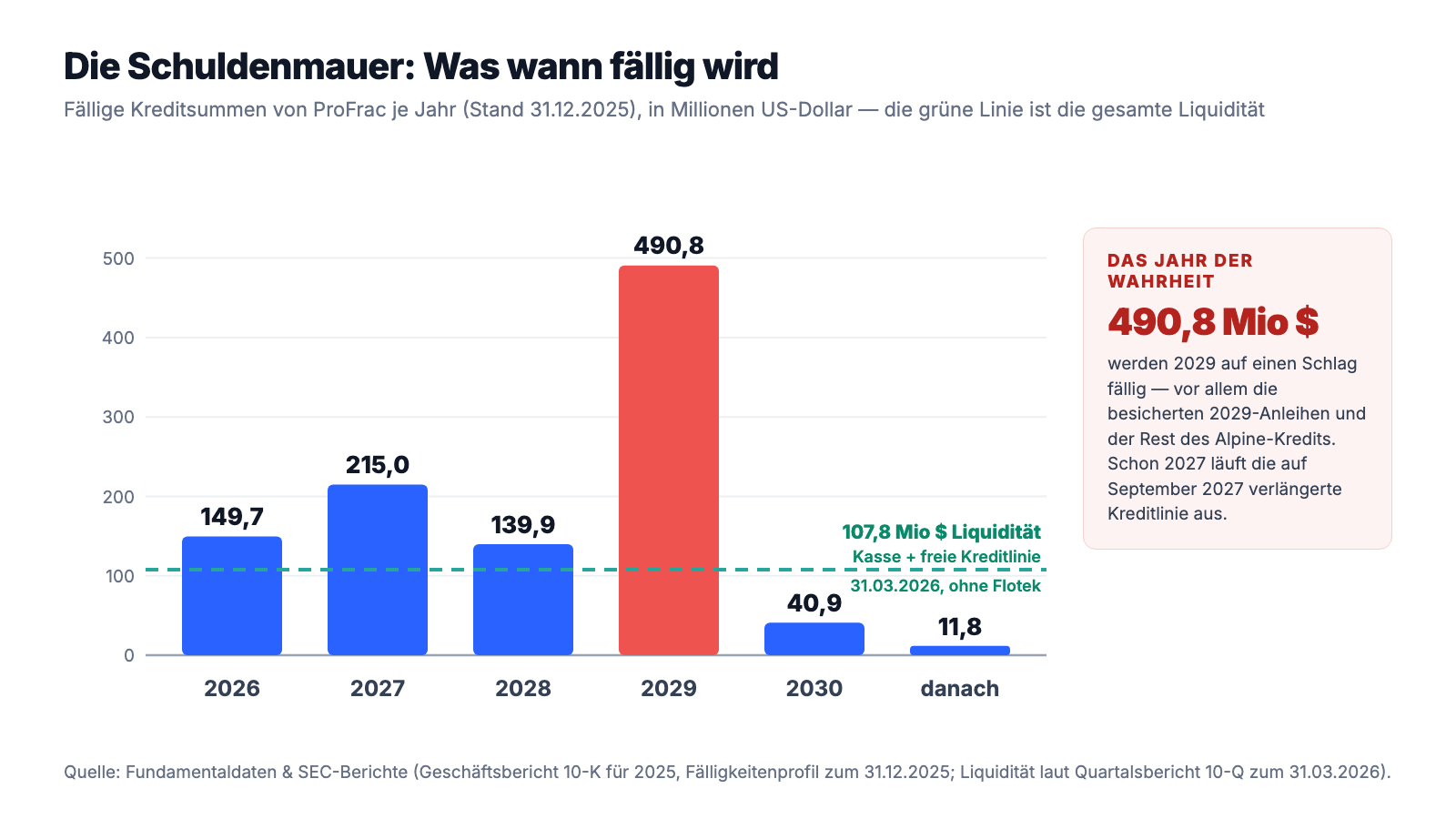

Die Details dahinter lesen sich wie eine Chronik des Zeitgewinnens. Die Kreditlinie (ein besicherter Firmen-Dispo auf Forderungen und Vorräte) wurde am 3. März 2026 verlängert — aber nur um sechs Monate, mit von 275 Millionen gedeckelter Verfügbarkeit, einem Zinsaufschlag, der alle drei Monate automatisch weiter steigt, und einer neuen Auflage von 45 Millionen Mindest-Verfügbarkeit. Ein Kreditgeber, der die Marge quartalsweise anhebt, sagt damit: Refinanziert euch, und zwar bald. Beim Term Loan der Sand-Tochter Alpine wurden die Tilgungsraten zweimal gesenkt — von 15 auf 5 Millionen je Quartal (2025, gegen 3,4 Millionen „Exit-Gebühr"), dann von 15 auf 7,5 Millionen (erste Jahreshälfte 2026) —, und der Verschuldungs-Covenant, eine Spielregel im Kreditvertrag, die eigentlich ab dem ersten Quartal 2026 greifen sollte, wurde kurzerhand auf das erste Quartal 2028 verschoben. Frisches Geld kam 2025/26 vor allem über neue besicherte Anleihen — 60 plus 25 Millionen, gezeichnet von Beal Bank und der eigenen Wilks-Familie — sowie die Aktienemission. Und die Mauer, auf die alles zuläuft, steht 2029:

Rechne kurz mit: In den nächsten zwölf Monaten (ab 31. März 2026) sind 156,2 Millionen US-Dollar Tilgung fällig — bei 107,8 Millionen Liquidität und einem Quartals-Cashflow von zuletzt 9,3 Millionen. Das geht nur mit weiterem frischem Geld, Verkäufen oder einer Erholung des Marktes. Dazu kommt: Rund eine Milliarde der Schulden ist variabel verzinst — ein einziger Prozentpunkt mehr kostet etwa 10 Millionen US-Dollar pro Jahr. Zur Ehrlichkeit gehört: Es gibt keinen Going-Concern-Vermerk, das Management erklärt die Liquidität für mindestens zwölf Monate für ausreichend, und alle Covenants wurden zum 31. März 2026 eingehalten. Aber ein Unternehmen, das seine Tilgungsraten zweimal senken, seinen Covenant um zwei Jahre verschieben und seine Kreditlinie im Halbjahres-Takt verlängern muss, fährt ohne Reserverad.

Unbequeme Wahrheit Nr. 2: Die Familie kontrolliert 82,1 Prozent — und sitzt bei erstaunlich vielen Verträgen auf beiden Seiten

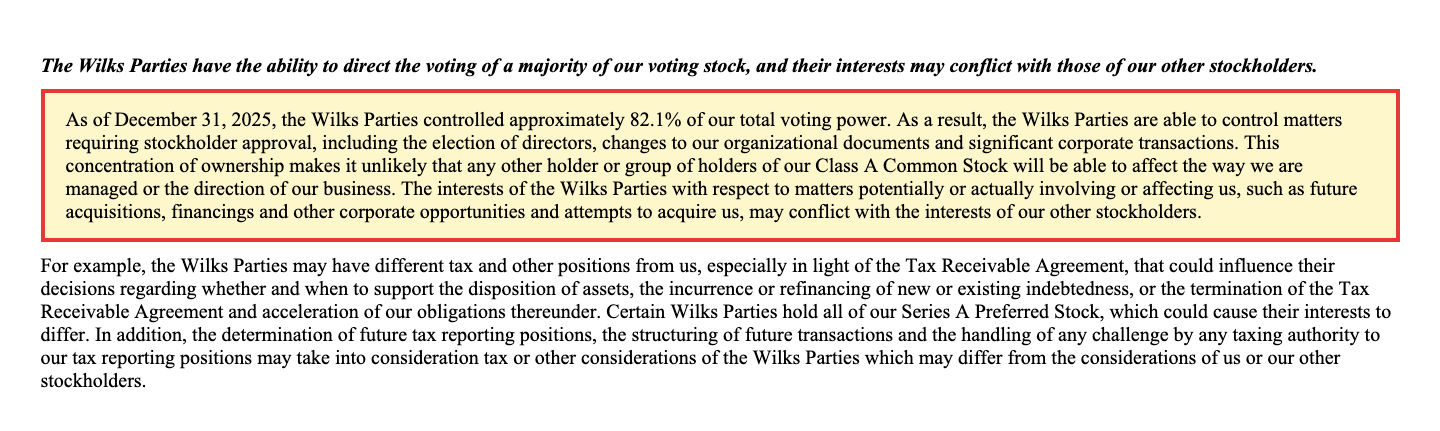

Wer bestimmt bei ProFrac? Der Geschäftsbericht beantwortet das mit einer Zahl, die kaum Interpretationsspielraum lässt:

„As of December 31, 2025, the Wilks Parties controlled approximately 82.1% of our total voting power. As a result, the Wilks Parties are able to control matters requiring stockholder approval, including the election of directors, changes to our organizational documents and significant corporate transactions."

Übersetzung: „Zum 31. Dezember 2025 kontrollierten die Wilks-Parteien rund 82,1 % unserer gesamten Stimmrechte. Dadurch können die Wilks-Parteien alle Angelegenheiten bestimmen, die die Zustimmung der Aktionäre erfordern — einschließlich der Wahl der Direktoren, Änderungen unserer Satzungsdokumente und bedeutender Unternehmenstransaktionen."

— ProFrac Holding, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

82,1 Prozent Familienbesitz heißt zunächst nur: ein kontrolliertes Unternehmen. ProFrac ist als „Controlled Company" sogar von Teilen der Nasdaq-Governance-Regeln befreit — an der Börse notiert, aber faktisch ein Familienbetrieb; Matt Wilks führt den Verwaltungsrat, Ladd Wilks ist CEO, beide Söhne der Gründer. Das eigentlich Bemerkenswerte steht aber in der Related-Party-Note des Quartalsberichts: ein ganzes Ökosystem aus Familienfirmen, das mit ProFrac Geschäfte macht. Der Logistikbroker Logistix IQ fährt den Sand (34,4 Millionen US-Dollar allein im ersten Quartal 2026), Wilks Earthworks arbeitet in den Minen (6,3 Millionen), Equify Financial finanziert Ausrüstung (4,4 Millionen), Familiengesellschaften vermieten Büros und Industrieparks (3,4 Millionen), Wilks Brothers kassiert Management-Gebühren — zusammen flossen im ersten Quartal 2026 rund 53,3 Millionen US-Dollar an verbundene Firmen, gut 12 Prozent des Quartalsumsatzes. Es geht auch andersherum: Im Dezember 2024 verkaufte ProFrac Ausrüstung für 40,0 Millionen an die Familie und mietet sie seither zurück — für Leasingzahlungen von insgesamt 44,8 Millionen bis Dezember 2028. Das ist wie die eigenen Möbel verkaufen und fortan Miete für sie zahlen: schnelles Geld heute gegen laufende Raten morgen. Im März 2026 kaufte ProFrac umgekehrt Frac-Ausrüstung von einer familiennahen Firma für 17,6 Millionen — und musste 15,9 Millionen davon wie eine Ausschüttung an die Eigentümer direkt vom Eigenkapital abbuchen, weil Käufer und Verkäufer derselben Kontrolle unterliegen. Und die Familie ist auch noch bevorrechtigter Kapitalgeber: Die 2023 ausgegebenen Vorzugsaktien über 50 Millionen liegen komplett bei zwei Wilks-Vehikeln und verzinsen sich mit 8 Prozent im Jahr — nicht in bar, sondern aufgezinst; der Anspruch ist bis zum 31. März 2026 bereits auf 70,2 Millionen angewachsen. Zwischenfazit ohne Skandalisierung: Alles ist offengelegt, ein Audit-Committee prüft die Geschäfte, und die Familie hat 2025 auch frisches Geld eingezahlt (20 Millionen in die Aktienemission, 20 Millionen in neue Anleihen). Aber als Minderheitsaktionär musst du wissen: Die Wilks verdienen an ProFrac über Zinsen, Mieten, Leasingraten, Dienstleistungen und Vorzugsdividenden — du verdienst nur, wenn irgendwann der Aktienkurs steigt.

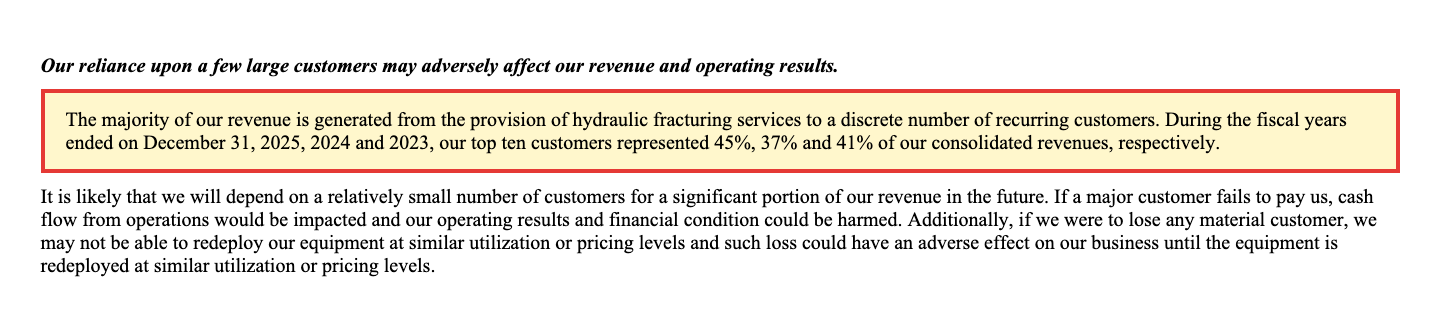

Unbequeme Wahrheit Nr. 3: Die zehn größten Kunden stehen für 45 Prozent des Umsatzes — Tendenz steigend, Preismacht fallend

ProFrac betont zu Recht, dass kein einzelner Kunde mehr als 10 Prozent des Umsatzes stellt. Aber die Konzentration nimmt zu — und der Bericht beziffert sie:

„The majority of our revenue is generated from the provision of hydraulic fracturing services to a discrete number of recurring customers. During the fiscal years ended on December 31, 2025, 2024 and 2023, our top ten customers represented 45%, 37% and 41% of our consolidated revenues, respectively."

Übersetzung: „Der Großteil unseres Umsatzes stammt aus Hydraulic-Fracturing-Dienstleistungen für eine überschaubare Zahl wiederkehrender Kunden. In den Geschäftsjahren zum 31. Dezember 2025, 2024 und 2023 standen unsere zehn größten Kunden für 45 %, 37 % beziehungsweise 41 % unseres Konzernumsatzes."

— ProFrac Holding, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

45 Prozent bei zehn Kunden ist für sich genommen kein Alarm — aber es trifft auf einen Markt, in dem die Kunden gerade am längeren Hebel sitzen. Der Bericht dokumentiert für 2025 „geringere Durchschnittspreise" im Kerngeschäft und für das erste Quartal 2026 noch einmal dasselbe; der Umsatzrückgang von 22 Prozent im Stimulation-Segment ist das Ergebnis. Wie schnell aus Kundenstärke ein Bilanzschaden wird, zeigte 2025 im Kleinen: 13,7 Millionen US-Dollar musste ProFrac auf Forderungen abschreiben, „primär wegen einer revidierten Einschätzung der Zahlungen eines insolventen Kunden" — wenn dein Kunde pleitegeht, bezahlt er auch die schon gefahrenen Aufträge nicht mehr. Und die Abhängigkeit hat eine zweite Ebene: Die glänzenden Wachstumszahlen des Sand-Segments (+36 Prozent) und von Flotek (+27 Prozent) bestehen zu großen Teilen aus konzerninternen Umsätzen — im ersten Quartal 2026 waren 88 Prozent der Proppant-Erlöse und 75 Prozent der Flotek-Erlöse Geschäfte mit der eigenen Gruppe. Die vertikale Integration, ProFracs größte Stärke, bedeutet eben auch: Wenn die eigenen Frac-Flotten weniger pumpen, fehlt allen Gliedern der Kette gleichzeitig der Kunde.

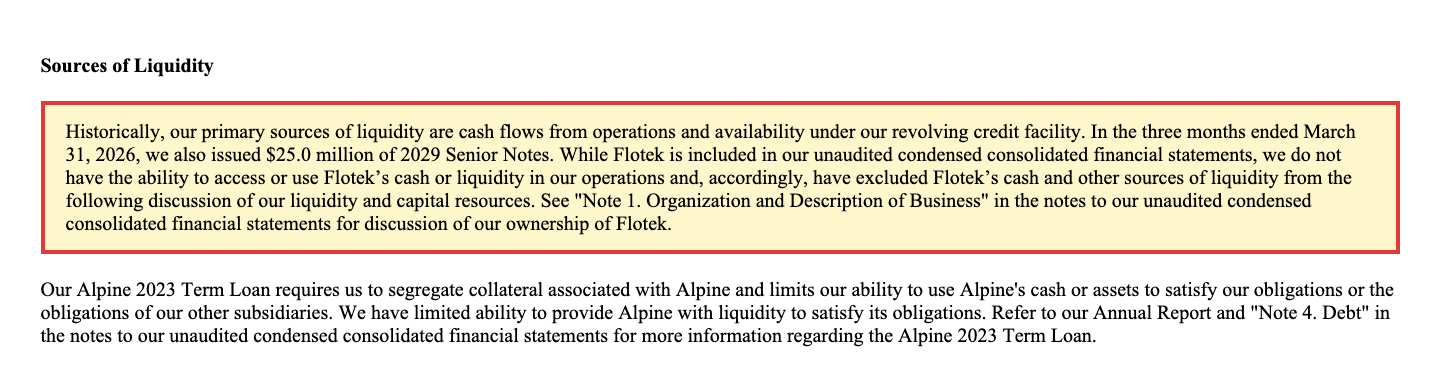

Unbequeme Wahrheit Nr. 4: Ein Teil der Bilanz gehört ProFrac nur auf dem Papier — Floteks Kasse ist tabu, Alpines Vermögen verpfändet

Wer die Konzernbilanz liest — 2.550,6 Millionen US-Dollar Bilanzsumme, 33,5 Millionen Kasse per 31. März 2026 —, überschätzt leicht, worauf ProFrac im Ernstfall zugreifen kann. Der Quartalsbericht stellt es ungewöhnlich klar:

„While Flotek is included in our unaudited condensed consolidated financial statements, we do not have the ability to access or use Flotek's cash or liquidity in our operations and, accordingly, have excluded Flotek's cash and other sources of liquidity from the following discussion of our liquidity and capital resources."

Übersetzung: „Flotek ist zwar in unseren ungeprüften verkürzten Konzernabschluss einbezogen, wir haben jedoch nicht die Möglichkeit, Floteks Kasse oder Liquidität in unserem Geschäftsbetrieb zu nutzen — entsprechend haben wir Floteks Zahlungsmittel und andere Liquiditätsquellen aus der folgenden Darstellung unserer Liquidität und Kapitalausstattung ausgeklammert."

— ProFrac Holding, SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 „Liquidity and Capital Resources"

Flotek ist eine eigene börsennotierte Firma, die ProFrac nicht über die Aktienmehrheit, sondern über das Recht konsolidiert, vier von sieben Verwaltungsräten zu stellen — die Erlöse erscheinen im Konzernumsatz, aber „die Gläubiger von Flotek haben keinen Rückgriff auf unser Vermögen" gilt auch umgekehrt: ProFrac kommt an Floteks Geld nicht heran. Dasselbe Muster eine Etage tiefer: Der Term Loan der Sand-Tochter Alpine zwingt dazu, deren Sicherheiten zu separieren — Alpines Kasse und Vermögen dürfen nicht für die Schulden des Restkonzerns eingesetzt werden, und umgekehrt darf ProFrac Alpine kaum stützen. Die Beziehung zu Flotek hat zudem skurrile Züge: Weil das Stimulation-Segment seine vertraglichen Mindestmengen an Chemie nicht abnahm, zahlte es Flotek 2025 27,4 Millionen US-Dollar Vertragsstrafe („contract shortfall") — Geld, das im Konzern von einer Tasche in die andere wandert, aber die Minderheitsaktionäre von Flotek mitversorgt. Im April 2025 verkaufte ProFrac Gasaufbereitungs-Anlagen für 107,5 Millionen an Flotek und mietet sie bis 2031 zurück; die dabei entstandene 40-Millionen-Schuldverschreibung von Flotek trat ProFrac im November 2025 gegen Barzahlung an eine Kreditfirma der Wilks-Familie ab. Merke: Konsolidiert heißt nicht verfügbar. Wer ProFracs Bilanzsumme gegen die Schulden hält, muss Flotek und Teile von Alpine gedanklich abziehen — genau das tut das Management in seiner eigenen Liquiditätsrechnung.

Bewertung: optisch billig — aber die Gläubiger stehen in der Schlange vor dir

Zeit für die Preisfrage. Mitte Juli 2026 kostete die ProFrac-Aktie rund 5,70 US-Dollar; bei 180,9 Millionen Aktien sind das etwa 1,05 Milliarden US-Dollar Börsenwert. Gemessen am Umsatz der letzten vier Quartale ist das ein Kurs-Umsatz-Verhältnis von rund 0,6 — zum Vergleich: In guten Jahren bezahlt die Börse für Öl-Service-Firmen das Ein- bis Zweifache des Umsatzes. Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht, der Buchwert wird mit dem rund 1,7-Fachen bezahlt. Aber die ehrlichste Rechnung geht über den Unternehmenswert (Enterprise Value — Börsenwert plus Schulden minus Kasse): Wer ProFrac komplett kaufen wollte, übernähme zu den 1,05 Milliarden Börsenwert auch 1.085,6 Millionen Schulden — er bezahlte also gut das Doppelte des Börsenwerts, rund 2,1 Milliarden US-Dollar. Anders gesagt: Mehr als die Hälfte dieses Unternehmens gehört wirtschaftlich schon heute den Gläubigern — und ein nennenswerter Teil dieser Gläubiger heißt Wilks. Die Aktie selbst ist dabei ein Hebelpapier auf den Frac-Zyklus: 2026 hat sie bis Mitte Juli rund 55 Prozent zugelegt (Datenstand 13. Juli 2026), notiert aber noch immer rund 79 Prozent unter ihrem Hoch aus der Zeit des Börsengangs 2022 — und schwankt im Schnitt um die 9 Prozent pro Tag. Einen Anker wirft die jüngste Kapitalerhöhung: Im August 2025 wurden neue Aktien zu 4,00 US-Dollar platziert; der Kurs von Mitte Juli 2026 liegt gut 40 Prozent darüber. Und die Analysten? Für einen 1-Milliarden-Titel ist die Abdeckung dünn — was auch daran liegt, dass nur knapp 18 Prozent der Aktien überhaupt frei handelbar sind. Bei 82 Prozent Familienbesitz ist der Streubesitz eine Pfütze: Schon kleine Orders bewegen den Kurs, in beide Richtungen.

Chancen und Risiken auf einen Blick

Was für ProFrac spricht:

- Echte industrielle Substanz: 22 aktive Frac-Flotten (davon 4 elektrische), acht Sandminen mit 21,5 Millionen Tonnen Jahreskapazität, eigene Fertigung, über 187 Patente — einer der größten Anbieter der USA mit Kostenvorteilen durch vertikale Integration (Stand: Geschäftsbericht 10-K für 2025).

- Positiver operativer Cashflow trotz Verlusten (189,5 Millionen US-Dollar 2025), gesenkte Investitionen und Kosten, kein Kunde über 10 Prozent des Umsatzes; Wachstum in den Segmenten Proppant (+36 Prozent) und Flotek (+27 Prozent) im Jahr 2025.

- Zyklus kann drehen: Der Quartalsbericht zum 31. März 2026 meldet Preisgespräche mit Kunden nach den Versorgungsverwerfungen durch den Nahost-Konflikt; die Aktie reagiert wegen des Hebels aus Schulden und Mini-Streubesitz stark auf jede Besserung (+55 Prozent bis Mitte Juli 2026).

- Die Familie investiert selbst: 20 Millionen US-Dollar in die Aktienemission zu 4,00 Dollar (August 2025), 20 Millionen in neue 2029-Anleihen, dazu der Ankauf der Flotek-Note — die Eigentümer lassen die Firma bislang nicht fallen.

- Optionswert Stromgeschäft: Livewire liefert Off-Grid-Strom aus Erdgas-Aggregaten, ausdrücklich auch für Kunden außerhalb des Ölfelds — 2025 noch winzig, aber in einem stromhungrigen Markt ein möglicher zweiter Motor.

Was dagegen spricht:

- Drittes Verlustjahr in Folge mit wachsendem Minus (−59,2 / −207,8 / −355,5 Millionen US-Dollar 2023–2025; −80,8 Millionen im ersten Quartal 2026) bei schrumpfendem Umsatz (−26 Prozent seit 2023, −25 Prozent im ersten Quartal 2026) und fallenden Preisen.

- 1.085,6 Millionen US-Dollar Schulden bei 107,8 Millionen Liquidität (31. März 2026), 156,2 Millionen Tilgung binnen zwölf Monaten, 138,8 Millionen Zinslast (2025), Schuldenmauer von 490,8 Millionen im Jahr 2029 — und eine Kreditlinie, die nur bis September 2027 verlängert wurde, mit automatisch steigenden Zinsaufschlägen.

- Warnsignale der Frühwarnsysteme: Altman-Z-Score 1,7, Piotroski 3 von 9, vier Distress-Flags, negative Zinsdeckung (hauseigener Aktien-Scanner, Datenstand 13. Juli 2026); Tilgungsraten zweimal gesenkt, Covenant auf 2028 verschoben.

- Governance: 82,1 Prozent der Stimmrechte bei der Wilks-Familie, „Controlled Company" mit Nasdaq-Ausnahmen, 53,3 Millionen US-Dollar Zahlungen an Familienfirmen allein im ersten Quartal 2026, Sale-Leasebacks mit der Familie (40 Millionen erhalten, 44,8 Millionen Miete zurück), 15,9 Millionen als Quasi-Ausschüttung verbuchter Equipment-Kauf, 8-Prozent-Vorzugsaktien (aufgelaufen: 70,2 Millionen) komplett in Familienhand.

- Bilanz nur eingeschränkt verfügbar: Floteks Kasse ist ProFrac vertraglich entzogen, Alpines Vermögen als Kreditsicherheit separiert; die Wachstumssegmente leben überwiegend von konzerninternen Umsätzen (Proppant: 88 Prozent intern im ersten Quartal 2026).

Ein menschliches Fazit

Zurück zum Sicherheitsnetz-Gefühl vom Anfang. Es stimmt ja: Die Wilks-Familie weiß, was sie tut. Sie hat mit Fracking ein Milliardenvermögen aufgebaut, sie kennt jede Pumpe und jeden Zyklus dieser Branche, und sie hat ProFrac 2025 mit eigenem Geld gestützt. Nur folgt daraus nicht, was der Reflex daraus macht. Denn die Berichte zeigen: Die Familie ist hier nicht einfach Mit-Aktionär — sie ist zugleich Anleihegläubiger, Vorzugsaktionär mit 8 Prozent Zinseszins, Vermieter, Leasinggeber, Logistiker, Minen-Dienstleister und Verwaltungs-Dienstleister ihres eigenen Konzerns. Wenn ProFrac gedeiht, verdient sie über die Aktie. Wenn ProFrac nur überlebt, verdient sie über Zinsen, Mieten und Gebühren trotzdem. Dieses Sicherheitsnetz gehört ihr — nicht dir. Als Minderheitsaktionär hältst du ein hochvolatiles Hebelpapier auf zwei Wetten: dass der Frac-Markt dreht, bevor die Refinanzierung im September 2027 ernst wird, und dass auf dem Weg zur Schuldenmauer 2029 nicht noch einmal frische Aktien deine Beteiligung verwässern. Beides kann aufgehen — Zyklen drehen, und diese Firma hat echte Substanz zwischen Sandkorn und Pumpe. Aber wer hier einsteigt, sollte es wegen der Maschine tun und trotz der Kette — nicht, weil eine Milliardärsfamilie mit im Boot sitzt. Sie sitzt nämlich, genau genommen, auch am Ruder, am Zoll-Häuschen und an der Ankerwinde. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- ProFrac Holding Corp. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 13. März 2026)

- ProFrac Holding Corp. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 10. März 2025)

- ProFrac Holding Corp. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 8. Mai 2026)

- ProFrac Holding Corp. — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 10. November 2025)

- ProFrac Holding Corp. — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 7. August 2025)

- ProFrac Holding Corp. — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 7. Mai 2025)

- Vollständige SEC-Einreichungshistorie von ProFrac: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 13. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 13. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in ProFrac-Aktien.

Unser Fazit auf einen Blick

- Substanz & Marktposition positiv

- Einer der größten Fracking-Dienstleister der USA mit 22 aktiven Flotten (davon 4 elektrische), acht Sandminen (21,5 Millionen Tonnen Jahreskapazität), eigener Fertigung und über 187 Patenten. Die vertikale Integration senkt Kosten und Lieferketten-Risiken; kein Kunde über 10 Prozent des Umsatzes (Geschäftsbericht 10-K für 2025).

- Cashflow & Gegenmaßnahmen neutral

- Trotz Verlusten blieb der operative Cashflow 2025 mit 189,5 Millionen US-Dollar positiv; Kosten und Investitionen wurden gesenkt, im August 2025 kamen netto 79,0 Millionen aus einer Aktienemission zu 4,00 Dollar. Aber im ersten Quartal 2026 schmolz der operative Cashflow auf 9,3 Millionen — der Puffer wird dünn.

- Verschuldung & Liquidität negativ

- 1.085,6 Millionen US-Dollar Schulden bei 107,8 Millionen Liquidität (31. März 2026), 156,2 Millionen Tilgung binnen zwölf Monaten, 490,8 Millionen Fälligkeit 2029. Kreditlinie nur bis September 2027 verlängert (mit automatisch steigenden Zinsaufschlägen), Alpine-Tilgungsraten zweimal gesenkt, Leverage-Covenant auf 2028 verschoben, Zinslast 138,8 Millionen (2025) — der 10-K warnt selbst, die Liquiditäts-Initiativen könnten scheitern.

- Ertragslage & Zyklus negativ

- Drittes Verlustjahr in Folge mit wachsendem Minus (2025: −355,5 Millionen US-Dollar; Q1 2026: −80,8 Millionen) bei schrumpfendem Umsatz (−26 Prozent seit 2023; Q1 2026: −25 Prozent) und fallenden Preisen. Frühwarnsysteme schlagen an: Altman-Z 1,7, Piotroski 3 von 9, vier Distress-Flags, negative Zinsdeckung (Datenstand 13. Juli 2026). Lichtblick: Preisgespräche nach dem Nahost-bedingten Angebotsschock.

- Governance & Interessenkonflikte negativ

- 82,1 Prozent der Stimmrechte bei der Wilks-Familie („Controlled Company" mit Nasdaq-Ausnahmen), die zugleich Anleihegläubiger, Vorzugsaktionär (8 Prozent aufgezinst, 70,2 Millionen aufgelaufen), Vermieter, Leasinggeber und Dienstleister ist: 53,3 Millionen US-Dollar flossen allein im ersten Quartal 2026 an Familienfirmen; ein Equipment-Kauf von der Familienfirma wurde mit 15,9 Millionen als Quasi-Ausschüttung verbucht. Alles offengelegt — aber die Interessen laufen nicht zwingend parallel zu denen der Minderheitsaktionäre.

ProFrac ist keine leere Hülle, sondern ein industrieller Riese mit echter Substanz — Flotten, Minen, Fabriken, Patente — und positivem operativem Cashflow. Aber an dieser Maschine hängt eine Kette: 1,1 Milliarden US-Dollar Schulden bei gut 100 Millionen Liquidität, ein drittes Verlustjahr mit wachsendem Minus, eine nur bis September 2027 verlängerte Kreditlinie und eine Schuldenmauer von 490,8 Millionen im Jahr 2029. Dazu eine Eigentümerfamilie, die 82,1 Prozent kontrolliert und über Zinsen, Mieten, Leasingraten und Vorzugsdividenden auch dann verdient, wenn die Aktie es nicht tut. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Nettoverlust bezeichnet im Artikel den Konzern-Nettoverlust (2025: 355,5 Millionen US-Dollar); auf die ProFrac-Aktionäre entfielen 369,0 Millionen bzw. 2,22 US-Dollar je Aktie, weil Minderheitsanteilen (vor allem Flotek) Gewinne zustanden.

- Flotek wird als Variable Interest Entity konsolidiert (Anteil 58,2 Prozent zum 31. März 2026): Umsatz und Bilanz erscheinen im Konzernabschluss, Floteks Kasse ist für ProFrac aber nicht verfügbar; die Liquiditätsangaben folgen der Management-Rechnung ohne Flotek.

- Kurs- und Bewertungsangaben datiert auf Mitte Juli 2026 (rund 5,70 US-Dollar, 180,9 Millionen Aktien); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

ProFrac (NASDAQ: ACDC) aus Willow Park, Texas, ist ein vertikal integrierter Fracking-Dienstleister: Das Unternehmen betreibt 22 aktive Frac-Flotten für die Öl- und Gasförderung, acht eigene Frac-Sand-Minen mit rund 21,5 Millionen Tonnen Jahreskapazität, eigene Equipment-Werke und konsolidiert den Spezialchemie-Anbieter Flotek. Dazu kommt ein kleines Off-Grid-Stromgeschäft (Livewire). 2025 setzte ProFrac 1.941,8 Millionen US-Dollar um.

Der texanischen Wilks-Familie: Die Gründer-Brüder Dan und Farris Wilks und ihre Vehikel kontrollierten zum 31. Dezember 2025 laut Geschäftsbericht (10-K) rund 82,1 Prozent der Stimmrechte; ihre Söhne Matt und Ladd Wilks führen Verwaltungsrat und Geschäft. ProFrac gilt damit als „Controlled Company" mit Ausnahmen von Nasdaq-Governance-Regeln. Nur knapp 18 Prozent der Aktien sind Streubesitz.

Zum 31. März 2026 standen 1.085,6 Millionen US-Dollar Kreditsumme in den Büchern — bei 107,8 Millionen US-Dollar Liquidität (Kasse plus freie Kreditlinie, ohne die nicht zugängliche Flotek-Kasse). Binnen zwölf Monaten sind 156,2 Millionen Tilgung fällig, 2029 auf einen Schlag 490,8 Millionen. Die Kreditlinie wurde im März 2026 nur bis September 2027 verlängert; der Zinsaufwand betrug 2025 138,8 Millionen US-Dollar.

Ein Insolvenz-Urteil gibt diese Analyse ausdrücklich nicht ab. Fakten: Es gibt keinen Going-Concern-Vermerk, der operative Cashflow war 2025 mit 189,5 Millionen US-Dollar positiv, alle Kredit-Auflagen wurden zum 31. März 2026 eingehalten. Zugleich zeigt unser Warnscanner vier Distress-Signale, der Altman-Z-Score liegt bei 1,7, und der Geschäftsbericht (10-K) warnt selbst, die Liquiditäts-Initiativen könnten scheitern und die Kreditlinie ohne Refinanzierung im September 2027 fällig werden.

Weil die Kunden — Öl- und Gasförderer — seit dem Ölpreisrückgang ab April 2025 weniger bohren und geringere Preise durchsetzen: weniger aktive Frac-Flotten, niedrigere Durchschnittspreise. Der Umsatz fiel von 2.630,0 Millionen US-Dollar (2023) über 2.190,9 Millionen (2024) auf 1.941,8 Millionen (2025); im ersten Quartal 2026 kamen −25 Prozent gegenüber dem Vorjahresquartal dazu, auch wegen Kaltwetter-Ausfällen im Januar.

Die Familie steht bei vielen Verträgen auf beiden Seiten: Sie kauft die besicherten Anleihen, hält die 8-Prozent-Vorzugsaktien (aufgelaufen 70,2 Millionen US-Dollar), vermietet zurückgeleaste Ausrüstung und Immobilien und erbringt Logistik- und Minen-Dienstleistungen — im ersten Quartal 2026 flossen 53,3 Millionen US-Dollar an Familienfirmen. Alles ist offengelegt und vom Audit-Committee zu prüfen; aber die Familie verdient auch dann, wenn der Aktienkurs nicht steigt — Minderheitsaktionäre nur über den Kurs.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.