Precigen-Aktie: Endlich zugelassen — und der Launch verbrennt mehr Geld als je zuvor

Precigen hat geschafft, wovon jedes Biotech träumt: Papzimeos ist seit August 2025 FDA-zugelassen, das erste Mittel gegen eine seltene HPV-Erkrankung, und im ersten Quartal 2026 sprang der Umsatz auf das rund 17-Fache. Wir haben Jahres- und Quartalsbericht gelesen: ein Cash-Abfluss von 43,8 Millionen US-Dollar in einem einzigen Quartal, 56,7 Millionen Kasse und Wertpapiere, ein 100-Millionen-Kredit zu rund 10 Prozent Zins, 2,3 Milliarden aufgelaufener Verlust aus der Intrexon-Vergangenheit — und eine Going-Concern-Warnung, die 2025 kam und wieder ging. Wo die Zulassung endet und die Kasse anfängt, schauen wir nach.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Sorte Aktie, die selbst geübte Anleger verführt: das Biotech, das endlich geliefert hat. Jahrelang nur Studien, Verluste und Vertröstungen — und dann, plötzlich, die Zulassung. Ein echtes Medikament, ein echter Umsatz, das erste Mal Geld von echten Kunden statt vom Kapitalmarkt. In deinem Kopf springt ein Schalter um: „Das Schwerste ist geschafft, jetzt geht es nur noch bergauf." Diese Erleichterung ist gefährlich, denn sie lässt eine Frage überspringen, die im Biotech-Geschäft über Leben und Tod entscheidet: Kann die Firma sich den eigenen Erfolg überhaupt leisten? Ein Produktstart kostet erst einmal Geld — viel Geld —, bevor er welches einbringt. Deshalb machen wir einen Deal: Bevor du bei Precigen (NASDAQ: PGEN) auf die Zulassungs-Euphorie aufspringst, lesen wir gemeinsam, was das Unternehmen selbst an die US-Börsenaufsicht SEC gemeldet hat — im Jahresbericht für 2025 und im Quartalsbericht zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich, und bei Precigen steht dort beides: ein historischer Durchbruch. Und eine Kasse, die genau in dem Moment schmilzt, in dem der Umsatz explodiert. Am Ende entscheidest du selbst.

Was Precigen eigentlich macht

Precigen ist ein Gen- und Immuntherapie-Unternehmen — übersetzt: eine Firma, die dem körpereigenen Abwehrsystem beibringen will, Krankheiten selbst zu bekämpfen, statt sie nur mit Chemie zu unterdrücken. Ihr Werkzeug heißt AdenoVerse: harmlos gemachte Erkältungsviren (Adenoviren, in Precigens Fall von Gorillas abgeleitet), die wie ein Transportlaster ein Stück genetische Bauanleitung in die Zellen bringen. Diese Anleitung bringt das Immunsystem dazu, ein bestimmtes Ziel zu erkennen und anzugreifen. Das erste zugelassene Produkt heißt Papzimeos (Wirkstoffname zopapogene imadenovec) und richtet sich gegen die rezidivierende respiratorische Papillomatose (RRP) — eine seltene, oft quälende Erkrankung, bei der von HP-Viren (Typen 6 und 11) ausgelöste Warzen immer wieder im Atemweg wachsen und operativ entfernt werden müssen. Der Jahresbericht beschreibt die historische Dimension nüchtern:

„Our commercial product, Papzimeos (zopapogene imadenovec-drba, PRGN-2012), is the first and only US Food and Drug Administration (‚FDA‘) approved therapy for the treatment of adults with recurrent respiratory papillomatosis (‚RRP‘)."

Übersetzung: „Unser kommerzielles Produkt Papzimeos (zopapogene imadenovec-drba, PRGN-2012) ist die erste und einzige von der US-Arzneimittelbehörde FDA zugelassene Therapie zur Behandlung erwachsener Patienten mit rezidivierender respiratorischer Papillomatose (RRP)."

— Precigen, SEC-Jahresbericht 10-K 2025, Item 1 „Business"

Zur Firma gehört noch ein zweites, kleines Standbein namens Exemplar: eine Tochter, die genetisch veränderte Miniaturschweine als Forschungsmodelle für andere Labore züchtet und verkauft — bodenständige 4,1 Millionen US-Dollar Umsatz im Jahr 2025, aber ein steter Zahler. Merk dir dieses Detail: Es erinnert an die verworrene Konzernvergangenheit. Precigen hieß bis 2020 nämlich Intrexon Corporation — ein Sammelbecken aus dutzenden Gentechnik-Wetten quer durch Landwirtschaft, Energie und Medizin, das über Jahre Milliarden verbrannte. Wie viel davon noch in den Büchern steckt, sehen wir gleich. Insgesamt beschäftigt Precigen 160 Menschen (140 im Gesundheitsgeschäft, 20 bei Exemplar), Sitz und eigene Produktionsanlage stehen in Germantown, Maryland. Die entscheidende Frage dieser Analyse ist nicht, ob Papzimeos ein guter Wirkstoff ist — die FDA hat das bejaht. Die Frage ist, ob Precigen den Start finanziell durchhält.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Precigen schlägt in 16 Scannern an (Datenstand 10. Juli 2026) — und diese Liste ist ein Lehrstück in Widersprüchen. Auf der einen Seite fast das komplette Momentum-Regal: Stan Weinstein: Stage 2 (etablierter Aufwärtstrend), Stage-2-Leader, RS-Leader (≥ 90) — das Relative-Stärke-Rating von 94 heißt, die Aktie lief zuletzt besser als 94 Prozent des Marktes —, RS-Neuhochs, Nahe 52-Wochen-Hoch, Über 50- & 200-SMA, 21-EMA-Trend, Gary Antonacci: Dual Momentum, Mark Minervini: Trend-Kriterien, Richard Moglen: Top Performer und Institutionelle Akkumulation. Auf der anderen Seite die Scanner, die wir gebaut haben, damit uns Kursraketen nicht blenden: Going Concern (Distress-Proxy) und Altman-Z: Distress-Zone — eine klassische Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen.

Kurz übersetzt, was der Scanner sonst noch sieht: Die Aktie hat sich auf Jahressicht rund verdreieinhalbfacht (+265 Prozent auf 252-Tage-Sicht), notiert aber immer noch rund 92 Prozent unter ihrem Allzeithoch — so tief hat die Intrexon-Vergangenheit den Kurs vergraben. Das Kurs-Buchwert-Verhältnis von rund 103 und die Eigenkapitalquote von 15 Prozent zeigen, wie dünn die Bilanz ist. Und der Widerspruch zwischen den Momentum-Treffern und den Distress-Scannern ist die Geschichte: Der Chart feiert die Zulassung, die Bilanzkennzahlen erinnern an das, was der Zulassung vorausging. Merke dir das Spannungsfeld dieser Analyse: Die Zulassung ist da — aber der Launch verbrennt mehr Geld als je zuvor. Ein wichtiger, ehrlicher Zusatz gleich vorweg, weil unser Distress-Scanner rückwärtsgewandte Kennzahlen misst: Der förmliche Going-Concern-Hinweis des Wirtschaftsprüfers, der im Quartalsbericht zum 30. Juni 2025 stand, wurde später wieder aufgehoben — dazu unten mehr. Wie schon bei anderen frisch zugelassenen Biotechs, etwa in unserer Inhibrx-Biosciences-Analyse, gilt: Die Zulassung beantwortet die medizinische Frage, nicht die finanzielle.

Die Zahlen — erst der echte Durchbruch, dann die Rechnung dahinter

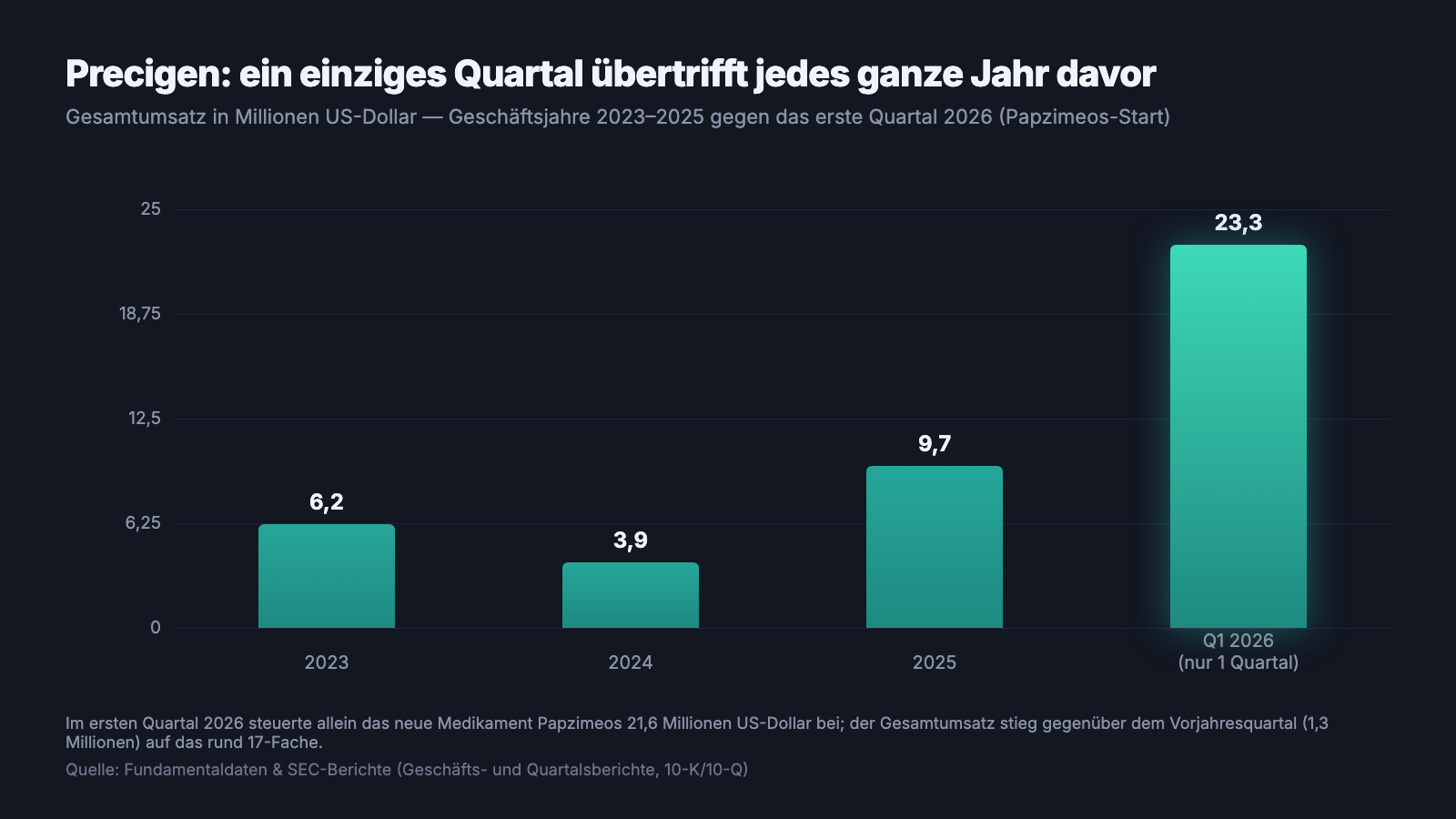

Fangen wir mit dem an, was wirklich beeindruckt, denn es ist selten genug im Biotech: echter, schnell wachsender Produktumsatz. Im ersten Quartal 2026 (Januar bis März) stieg Precigens Gesamtumsatz auf 23,3 Millionen US-Dollar — nach mageren 1,3 Millionen im Vorjahresquartal, also auf das rund 17-Fache. Der Treiber ist eindeutig: Papzimeos allein brachte 21,6 Millionen US-Dollar. Zur Einordnung: Ein einziges Quartal übertraf damit jedes komplette Geschäftsjahr davor (2025: 9,7 Millionen, 2024: 3,9 Millionen, 2023: 6,2 Millionen). Die FDA-Zulassung im August 2025 hat aus einem jahrzehntelangen Forschungsprojekt binnen weniger Monate ein Geschäft gemacht.

Der Start selbst ist im Quartalsbericht mit dürren Worten festgehalten — und doch ist es der Satz, auf den Precigen-Aktionäre seit Jahren warten:

„The FDA approval of Papzimeos transitions Precigen from a development-stage to a commercial-stage company."

Übersetzung: „Die FDA-Zulassung von Papzimeos macht Precigen von einem Unternehmen der Entwicklungsphase zu einem Unternehmen der Kommerzialisierungsphase."

— Precigen, SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 1

So weit die gute Nachricht. Und jetzt die Rechnung dahinter, denn genau hier trennt sich beim Produktstart die Euphorie von der Kasse. Wir schauen auf den Mittelabfluss — das ist die Zahl, die verrät, wie viel echtes Geld die Firma pro Quartal verliert, unabhängig von Buchungstricks.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Launch verbrennt Rekord-Cash — 43,8 Millionen in einem Quartal

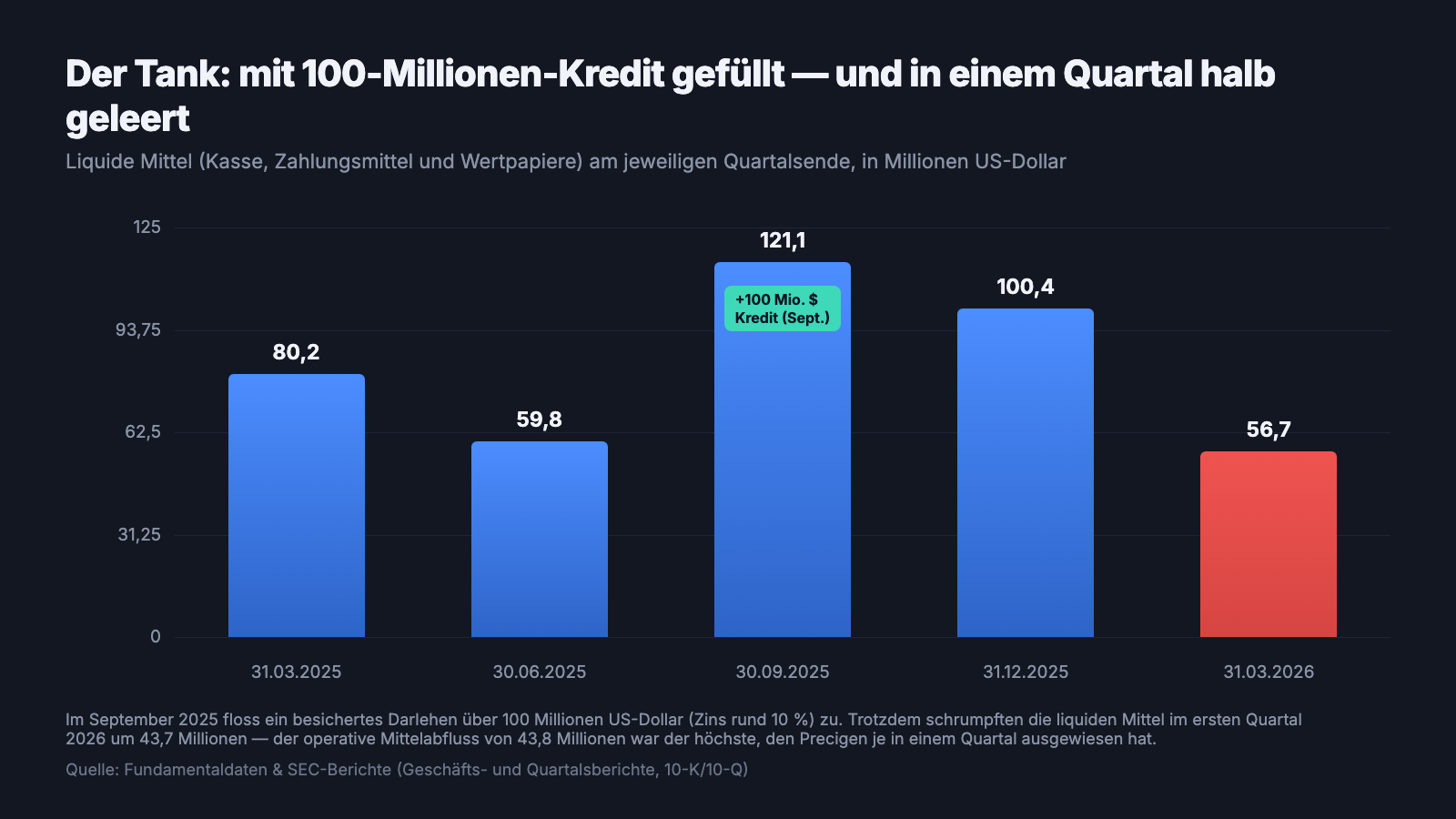

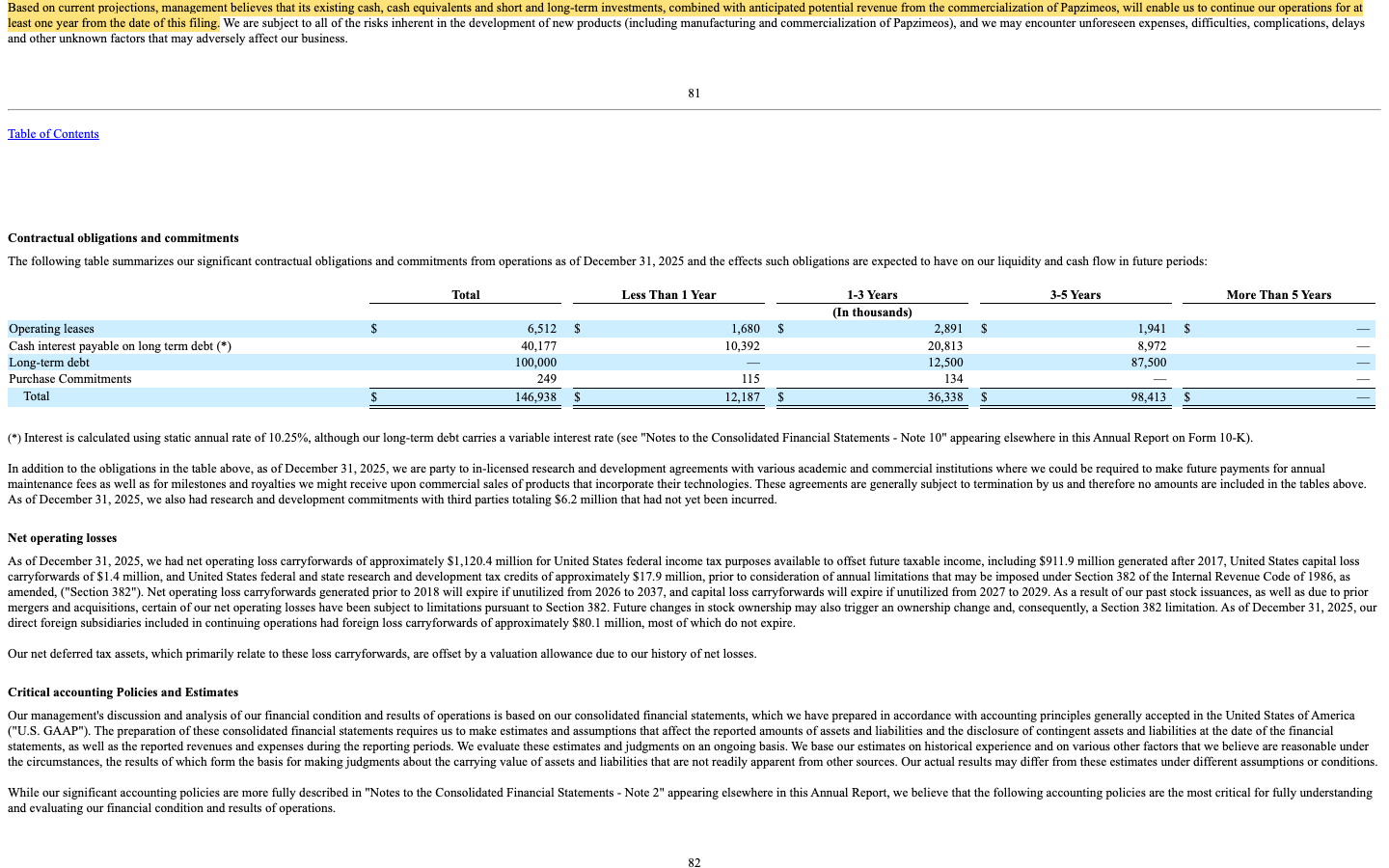

Ein Produktstart ist teuer, bevor er einträgt: Man muss produzieren, ausliefern, Vertrieb und Erstattung aufbauen — und wartet dann Monate auf das Geld der Kunden. Bei Precigen fällt das brutal ins Auge. Im ersten Quartal 2026 floss operativ 43,8 Millionen US-Dollar ab — der höchste Quartalsabfluss der Firmengeschichte, mehr als das Doppelte der Vorquartale. Warum? Der Nettoverlust im Quartal war mit 7,9 Millionen sogar klein. Aber Precigen musste den Launch vorfinanzieren: Die Außenstände (Forderungen an die Vertriebspartner) stiegen um 22,5 Millionen, weil Papzimeos-Kunden laut Quartalsbericht 127 Tage Zahlungsziel haben; dazu kam Lageraufbau. Der Umsatz war da — das Geld dafür noch nicht auf dem Konto. Die Folge sieht man an der Kasse: Zahlungsmittel und Wertpapiere schrumpften von 100,4 Millionen US-Dollar zum 31. Dezember 2025 auf 56,7 Millionen zum 31. März 2026 — fast eine Halbierung in drei Monaten.

Zur Fairness gehört: Ein Teil dieses Abflusses ist einmaliger Aufbau — sobald die Vertriebspartner zahlen, kommt Geld zurück, und die 127-Tage-Forderung wird zu Bargeld. Der Launch verbrennt also nicht dauerhaft 44 Millionen pro Quartal. Aber die Botschaft bleibt: Precigen ist noch weit von dem Punkt entfernt, an dem der Umsatz die Kosten deckt. Und mit 56,7 Millionen in der Kasse ist der Puffer schmal für eine Firma, die gerade erst lernt, wie viele Patienten das neue Mittel wirklich abrufen.

Unbequeme Wahrheit Nr. 2: Die Going-Concern-Warnung kam 2025 — und wurde wieder eingesammelt

„Going Concern" ist das förmlichste Warnsignal der Rechnungslegung: Der Wirtschaftsprüfer dokumentiert erhebliche Zweifel, ob die Firma die nächsten zwölf Monate übersteht. Bei Precigen stand dieser Hinweis tatsächlich in den Büchern — im Quartalsbericht zum 30. Juni 2025, mitten in der Zitterpartie vor der Zulassung. Der Wortlaut damals war deutlich: „these conditions and events raise substantial doubt about the Company's ability to continue as a going concern" („diese Bedingungen und Ereignisse begründen erhebliche Zweifel an der Fähigkeit des Unternehmens, den Geschäftsbetrieb fortzuführen"). Genau solche Sätze — und die dahinterliegenden Kennzahlen — lassen unseren Distress-Scanner bis heute anschlagen.

Doch dann geschah zweierlei: Im September 2025 zog Precigen einen 100-Millionen-Kredit, und im August war Papzimeos zugelassen worden. Beides zusammen reichte, damit der Prüfer die Warnung zurücknahm. Im Jahresbericht 2025 und erneut im Quartalsbericht zum 31. März 2026 steht die Umkehrung schwarz auf weiß:

„Based on current projections, management believes that its existing cash, cash equivalents and short and long-term investments, combined with anticipated potential revenue from the commercialization of Papzimeos, will enable us to continue our operations for at least one year from the date of this filing."

Übersetzung: „Auf Basis der aktuellen Prognosen ist das Management überzeugt, dass die vorhandenen Zahlungsmittel und kurz- wie langfristigen Wertpapiere zusammen mit den erwarteten möglichen Umsätzen aus der Vermarktung von Papzimeos es uns ermöglichen werden, unseren Geschäftsbetrieb für mindestens ein Jahr ab dem Datum dieser Einreichung fortzuführen."

— Precigen, SEC-Jahresbericht 10-K 2025, Liquidity and capital resources

Das ist die ehrliche Zwischenlage: Precigen ist nicht mehr ein Going-Concern-Fall — anders als etwa der Halbleiter-Wert in unserer GCT-Semiconductor-Analyse, wo der Hinweis bis heute in den Büchern steht. Aber die Aufhebung hängt an einem Wörtchen: „anticipated potential revenue". Die Reichweite fußt auf erhofften Papzimeos-Umsätzen, die niemand garantieren kann. Ein enttäuschender Absatz, und die Rechnung sieht schnell wieder anders aus.

Unbequeme Wahrheit Nr. 3: Bezahlt wird mit Schulden zu 10 Prozent — und mit immer neuen Aktien

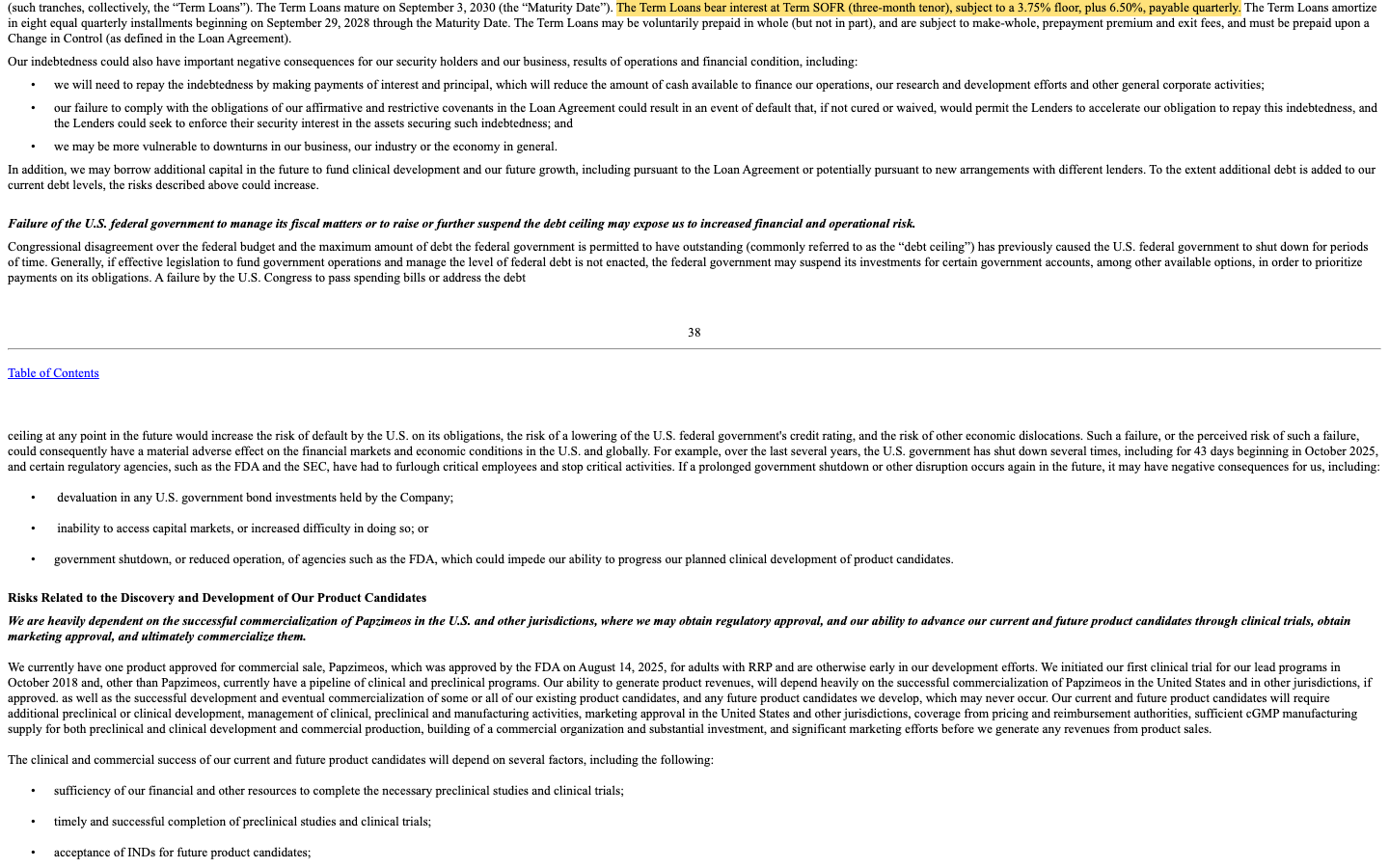

Wovon lebte die Firma bis zum ersten Umsatz? Die Antwort steht verstreut über die Berichte und hat zwei Gesichter. Gesicht eins: ein teurer Kredit. Im September 2025 schloss Precigen einen Darlehensvertrag über bis zu 125 Millionen US-Dollar mit Investmentgesellschaften des Kreditgebers Pharmakon Advisors; 100 Millionen wurden sofort abgerufen, 25 Millionen stehen bis Juni 2027 bereit. Der Preis dafür ist happig:

„The Term Loans bear interest at Term SOFR (three-month tenor), subject to a 3.75% floor, plus 6.50%, payable quarterly."

Übersetzung: „Die Darlehen werden mit Term-SOFR (Dreimonats-Laufzeit), mit einer Untergrenze von 3,75 Prozent, zuzüglich 6,50 Prozent verzinst, zahlbar vierteljährlich."

— Precigen, SEC-Jahresbericht 10-K 2025, Note 10 „Long-term debt"

Rechne kurz mit: Precigen selbst kalkuliert die Zinslast im Jahresbericht mit 10,25 Prozent — das macht rund 10,4 Millionen US-Dollar Zinsen pro Jahr, allein für dieses Darlehen. Das Geld ist besichert, mit Auflagen versehen, und die Tilgung beginnt 2028. Für ein Unternehmen, das operativ noch tief in den roten Zahlen steckt, ist das eine schwere Hypothek.

Gesicht zwei: Verwässerung. „Verwässerung" heißt, dein Stück vom Kuchen wird kleiner, weil ständig neue Stücke abgeschnitten werden. Die Aktienzahl von Precigen wuchs von 208 Millionen (Ende 2022) über 249, 293 und 354 Millionen bis auf rund 356 Millionen zum 30. April 2026. Ein Sonderfall dabei ist bemerkenswert: Eine 2024 ausgegebene Vorzugsaktie (79.000 Stück, 79 Millionen Liquidationswert) wurde im dritten Quartal 2025 in fast 55 Millionen Stammaktien gewandelt — buchhalterisch wie eine Rückzahlung behandelt, was einen „gedachten Dividende" (deemed dividend) von 179 Millionen US-Dollar auslöste. Diese 179 Millionen tauchen nicht als Barverlust auf, drücken aber das den Aktionären zurechenbare Ergebnis: Der ausgewiesene Nettoverlust 2025 von 250,6 Millionen wurde so zu einem Verlust je Aktie von 1,37 US-Dollar aufgebläht. Ein Großteil dieses 250-Millionen-Verlusts ist übrigens unbar — 139,5 Millionen entfielen allein auf die Neubewertung von Optionsscheinen (Warrants), die stiegen, weil die Aktie stieg. Das ist die paradoxe Buchungslogik im Biotech: Erfolg am Kurs erzeugt auf dem Papier einen Verlust.

Unbequeme Wahrheit Nr. 4: Ein 2,3-Milliarden-Schatten aus der Intrexon-Zeit

Die vielleicht wichtigste Zahl steht ganz unten in der Bilanz: der aufgelaufene Verlust (accumulated deficit) von 2,3 Milliarden US-Dollar zum 31. März 2026. Das ist kein Tippfehler. Diese Summe ist das Erbe der Intrexon-Jahre: Vor der Umbenennung 2020 war Precigen ein weit verzweigter Gentechnik-Konzern, der in Spitzenzeiten über 400 Millionen US-Dollar Forschungsausgaben pro Jahr stemmte und Wetten von Landwirtschaft bis Energie finanzierte. Was blieb, ist ein Verlustberg, den auch ein erfolgreicher Papzimeos-Start nur über viele Jahre abtragen könnte. Immerhin: Aus dieser Vergangenheit stammen auch steuerliche Verlustvorträge von rund 1,12 Milliarden US-Dollar — sollte Precigen je Gewinne schreiben, blieben die zunächst weitgehend steuerfrei. Ein schwacher Trost, aber ein realer. Für dich als Anleger heißt der Milliarden-Schatten vor allem: Precigen ist keine junge Firma, die zum ersten Mal Geld ausgibt. Es ist ein Unternehmen mit einer langen, teuren Geschichte des Geldverbrennens — das jetzt zum ersten Mal die Chance hat, das Muster zu durchbrechen.

Und die KI? Ein Biotech ohne KI-Geschäft

Weil 2026 kaum eine Wachstumsfirma ohne KI-Etikett auskommt, haben wir Precigens Filings gezielt darauf geprüft. Der Befund ist eindeutig: Precigen verkauft keine KI und baut sein Geschäft nicht darauf. Künstliche Intelligenz taucht im Jahresbericht nur als allgemeine regulatorische Floskel auf — etwa der Satz, die „rasche Entwicklung der KI" erfordere Ressourcen, um Systeme rechtskonform und verantwortungsvoll einzusetzen. Das ist Standard-Textbaustein, kein Geschäftsmodell. Precigens Wertschöpfung liegt in der Molekularbiologie — Virenvektoren, Immunantworten, klinische Studien —, nicht in Algorithmen. Für dich heißt das: Hier gibt es keine KI-Fantasie als zusätzliches Auffangnetz und keine KI-Bedrohung fürs Kerngeschäft. Die Investment-These steht und fällt allein mit Papzimeos und der Pipeline dahinter. In unserer KI-Einstufung führen wir Precigen deshalb als „neutral".

Bewertung: Du bezahlst die Hoffnung auf den Hochlauf

Zur Jahresmitte 2026 wird Precigen mit rund 2 Milliarden US-Dollar bewertet (Datenstand 10. Juli 2026). Setz das ins Verhältnis: Auf den Umsatz der letzten vier Quartale ist das etwa das 60-Fache — eine Zahl, die nach purer Fantasie klingt. Rechnet man dagegen das starke Startquartal hoch (23,3 Millionen × 4 ≈ 93 Millionen Jahresumsatz), fällt das Kurs-Umsatz-Verhältnis auf gut 20. Beide Zahlen sind richtig, und genau darin steckt die ganze Wette: Der Markt bezahlt Precigen nicht für die Gegenwart, sondern für die Erwartung, dass sich der Papzimeos-Umsatz Quartal für Quartal fortsetzt und wächst. Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht; das Eigenkapital ist mit rund 20 Millionen hauchdünn (Kurs-Buchwert um 103). Die wenigen Analysten, die den Wert beobachten (vier laut unseren Funddaten), trauen der Aktie im Schnitt weiteres Potenzial zu — aber das ist die Meinung einer Handvoll Optimisten, kein Sicherheitsnetz. Der nächste Realitätstest steht schon im Kalender: Mit jedem Quartalsbericht zeigt sich, ob der Papzimeos-Absatz die hohen Erwartungen einlöst — und ob die Kasse den Hochlauf trägt.

Chancen und Risiken auf einen Blick

Was für Precigen spricht:

- Echter Durchbruch statt reiner Story: Papzimeos ist seit August 2025 voll FDA-zugelassen, die erste und einzige Therapie gegen RRP, kein Konkurrenzprodukt in Sicht — ein Alleinstellungsmerkmal in einer Nische mit hohem Leidensdruck.

- Der Umsatz ist da und wächst rasant: 21,6 Millionen US-Dollar Papzimeos-Erlöse allein im ersten Quartal 2026, Gesamtumsatz auf das rund 17-Fache des Vorjahresquartals; ein Quartal übertrifft jedes ganze Jahr davor.

- Die akute Überlebensfrage ist vorerst beantwortet: Der Going-Concern-Hinweis wurde nach Kredit und Zulassung wieder aufgehoben; das Management sieht die Finanzierung für mindestens ein Jahr gesichert.

- Finanzieller Handlungsspielraum: 25 Millionen US-Dollar aus dem Kreditrahmen noch abrufbar (bis Juni 2027), dazu 1,12 Milliarden steuerliche Verlustvorträge, die künftige Gewinne zunächst steuerfrei stellen würden.

- Starkes Momentum und Rückenwind aus dem Vertrieb: kein Einzelkunde mehr über 10 Prozent des Umsatzes im ersten Quartal 2026 (breitere Basis als früher), Weinstein-Stage 2, Relative Stärke 94, elf Momentum-Scanner-Treffer.

Was dagegen spricht:

- Der Launch verbrennt Rekord-Cash: 43,8 Millionen US-Dollar operativer Abfluss allein im ersten Quartal 2026, Kasse und Wertpapiere von 100,4 auf 56,7 Millionen fast halbiert — der Puffer ist schmal für einen frühen Produkthochlauf.

- Teure Finanzierung: 100 Millionen US-Dollar besichertes Darlehen zu rund 10,25 Prozent Zins (gut 10 Millionen Zinslast pro Jahr), Tilgung ab 2028; die aufgehobene Going-Concern-Warnung hängt an „erwarteten" Umsätzen.

- Dauerverwässerung: Aktienzahl von 208 auf 356 Millionen seit Ende 2022, Wandlung der Vorzugsaktie mit 179 Millionen gedachter Dividende; dein Anteil schrumpft, solange frisches Kapital nötig ist.

- Schwerer Rucksack aus der Intrexon-Zeit: 2,3 Milliarden US-Dollar aufgelaufener Verlust, dünnes Eigenkapital von rund 20 Millionen, Kurs-Buchwert um 103 — kein Sicherheitspolster in der Bilanz.

- Reine Ein-Produkt-Wette zu hoher Bewertung: rund 2 Milliarden Börsenwert, das etwa 60-Fache des Umsatzes der letzten vier Quartale; enttäuscht der Papzimeos-Absatz, fehlt jedes zweite Standbein außer dem kleinen Schweine-Geschäft Exemplar.

Ein menschliches Fazit

Zurück zum Schalter im Kopf, der bei einer Zulassung „Das Schwerste ist geschafft" flüstert. Bei Precigen stimmt dieser Satz — und er stimmt auch wieder nicht. Das Schwerste im medizinischen Sinn ist geschafft: Papzimeos ist zugelassen, es hilft Menschen mit einer Krankheit, gegen die es vorher kein Mittel gab, und der erste Umsatz ist echt und groß. Aber das Schwerste im kaufmännischen Sinn beginnt genau jetzt. Ein Launch muss vorfinanziert werden, und Precigen tut das mit einer Kasse, die sich in einem Quartal halbiert hat, mit Schulden zu zehn Prozent und mit immer neuen Aktien — beladen mit einem Zwei-Milliarden-Verlust aus der Intrexon-Vergangenheit. Die Going-Concern-Warnung ist eingesammelt, nicht verschwunden; sie hängt an Umsätzen, die erst noch fließen müssen. Das ist kein Insolvenz-Urteil — die Firma hat den Tank gerade erst gefüllt, und ein erfolgreicher Hochlauf kann alles drehen. Aber es ist eine Wette auf die Ausführung: darauf, dass genug Patienten das Mittel bekommen, dass die Vertriebspartner pünktlich zahlen und dass der Umsatz schneller wächst als die Kasse schmilzt. Der ehrlichste Rat steht in den Berichten: Lies die nächsten zwei, drei Quartalsberichte, bevor du an einen Selbstläufer glaubst — dort zeigt sich, ob aus dem historischen Zulassungsmoment ein tragfähiges Geschäft wird. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Precigen, Inc. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (eingereicht 25. März 2026)

- Precigen, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 13. Mai 2026)

- Precigen, Inc. — SEC-Quartalsbericht 10-Q zum 30. Juni 2025 (mit dem ursprünglichen Going-Concern-Hinweis)

- Precigen, Inc. — SEC-Quartalsbericht 10-Q zum 30. September 2025 (eingereicht 13. November 2025)

- Vollständige SEC-Einreichungshistorie von Precigen: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung, Analystenkonsens; Datenstand 10. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 10. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Precigen-Aktien.

Unser Fazit auf einen Blick

- Produkt & Zulassung positiv

- Papzimeos ist seit August 2025 voll FDA-zugelassen — die erste und einzige Therapie gegen RRP, ohne direkten Wettbewerber. Ein echter medizinischer Durchbruch nach Jahrzehnten Forschung.

- Umsatzhochlauf positiv

- 21,6 Millionen US-Dollar Papzimeos-Umsatz allein im ersten Quartal 2026, Gesamtumsatz auf das rund 17-Fache des Vorjahresquartals; ein Quartal übertrifft jedes ganze Jahr davor. Der Absatz ist real und wächst schnell.

- Liquidität & Cash-Burn negativ

- 43,8 Millionen US-Dollar operativer Abfluss im ersten Quartal 2026 (Rekord), Kasse und Wertpapiere von 100,4 auf 56,7 Millionen fast halbiert. Der Puffer ist schmal, der Launch teuer vorzufinanzieren.

- Finanzierung & Verschuldung negativ

- 100 Millionen US-Dollar besichertes Darlehen zu rund 10,25 Prozent Zins (gut 10 Millionen Zinslast pro Jahr), Tilgung ab 2028; die aufgehobene Going-Concern-Warnung fußt auf erst erwarteten Umsätzen.

- Bilanzsubstanz & Historie negativ

- 2,3 Milliarden US-Dollar aufgelaufener Verlust aus der Intrexon-Zeit, Eigenkapital nur rund 20 Millionen, Aktienzahl von 208 auf 356 Millionen seit Ende 2022 — kein Sicherheitspolster.

- Bewertung neutral

- Rund 2 Milliarden Börsenwert = etwa das 60-Fache des Umsatzes der letzten vier Quartale, hochgerechnet auf das Startquartal gut das 20-Fache. Eine reine Wette auf den weiteren Papzimeos-Hochlauf.

Precigen hat den seltenen Biotech-Durchbruch geschafft: Papzimeos ist zugelassen, der Umsatz sprang im ersten Quartal 2026 auf das 17-Fache. Doch der Launch verbrennt Rekord-Cash, finanziert wird er mit Schulden zu zehn Prozent und immer neuen Aktien, und im Rücken liegt ein Zwei-Milliarden-Verlust aus der Intrexon-Vergangenheit. Die Going-Concern-Warnung ist eingesammelt, aber nicht verschwunden. Eine Wette auf die Ausführung. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden.

Bitte beachten

- Der Going-Concern-Hinweis stand im Quartalsbericht zum 30. Juni 2025 und wurde nach dem 100-Millionen-Kredit (September 2025) und der FDA-Zulassung im Jahresbericht 2025 sowie im Quartalsbericht zum 31. März 2026 wieder aufgehoben. Die Aufhebung fußt ausdrücklich auf „erwarteten" Papzimeos-Umsätzen.

- Geschäftsjahr = Kalenderjahr. Der ausgewiesene Nettoverlust 2025 von 250,6 Millionen US-Dollar enthält 139,5 Millionen unbare Warrant-Neubewertung; die Wandlung der Vorzugsaktie löste zusätzlich eine gedachte Dividende von 179 Millionen aus.

- Ein Teil des Rekord-Cash-Abflusses im ersten Quartal 2026 ist einmaliger Aufbau von Außenständen (127 Tage Zahlungsziel) und Lager; sobald die Vertriebspartner zahlen, fließt Geld zurück.

Häufige Fragen

Precigen (NASDAQ: PGEN) ist ein Gen- und Immuntherapie-Unternehmen aus Germantown, Maryland, hervorgegangen aus der früheren Intrexon Corporation. Sein erstes zugelassenes Produkt ist Papzimeos (zopapogene imadenovec), seit August 2025 die erste FDA-zugelassene Therapie gegen die seltene HPV-Erkrankung RRP. Daneben betreibt die Tochter Exemplar ein kleines Geschäft mit genetisch veränderten Miniaturschweinen als Forschungsmodellen.

Im ersten Quartal 2026 brachte Papzimeos 21,6 Millionen US-Dollar, der Gesamtumsatz sprang auf 23,3 Millionen (Vorjahresquartal: 1,3 Millionen) — also auf das rund 17-Fache. Ein einziges Quartal übertraf damit jedes komplette Geschäftsjahr davor (2025: 9,7 Millionen). Die ersten kommerziellen Verkäufe starteten im vierten Quartal 2025.

Unser Scanner misst rückwärtsgewandte Bilanzkennzahlen wie dünnes Eigenkapital und hohen Mittelabfluss. Ein förmlicher Going-Concern-Hinweis des Wirtschaftsprüfers stand tatsächlich im Quartalsbericht zum 30. Juni 2025 — er wurde aber nach dem 100-Millionen-Kredit (September 2025) und der Zulassung im Jahresbericht 2025 und im Quartalsbericht zum 31. März 2026 wieder aufgehoben. Die Distress-Signale spiegeln die schwache Bilanzsubstanz, nicht ein aktuelles Fortführungsurteil.

Über Schulden und Aktien: Im September 2025 schloss Precigen ein besichertes Darlehen über bis zu 125 Millionen US-Dollar (100 Millionen sofort abgerufen) zu Term-SOFR plus 6,5 Prozent, rechnerisch rund 10,25 Prozent Zins. Zusätzlich stieg die Aktienzahl von 208 Millionen (Ende 2022) auf rund 356 Millionen (April 2026). Zum 31. März 2026 lagen 56,7 Millionen US-Dollar in Kasse und Wertpapieren.

Weil ein Produktstart vorfinanziert werden muss: Im ersten Quartal 2026 flossen operativ 43,8 Millionen US-Dollar ab — der höchste Wert der Firmengeschichte —, vor allem weil die Außenstände um 22,5 Millionen stiegen (Papzimeos-Kunden haben laut Quartalsbericht 127 Tage Zahlungsziel) und Lager aufgebaut wurde. Der Umsatz war da, das Geld dafür aber noch nicht auf dem Konto. Ein Teil kommt zurück, sobald die Vertriebspartner zahlen.

Nach klassischen Maßstäben nein: Rund 2 Milliarden US-Dollar Börsenwert entsprechen etwa dem 60-Fachen des Umsatzes der letzten vier Quartale (Datenstand 10. Juli 2026). Rechnet man das starke erste Quartal 2026 hoch, sinkt das Kurs-Umsatz-Verhältnis auf gut 20. Ein KGV existiert mangels Gewinn nicht, das Eigenkapital ist mit rund 20 Millionen sehr dünn. Bezahlt wird die Erwartung, dass der Papzimeos-Umsatz weiter wächst.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.