Inhibrx-Biosciences-Aktie: Erster Zulassungsantrag akzeptiert — und trotzdem noch kein Dollar Produktumsatz

Inhibrx Biosciences hat im Juni 2026 den ersten Zulassungsantrag bei der US-Behörde FDA durchbekommen, der Krebs-Wirkstoff ozekibart hat seine Zulassungsstudie klar gewonnen, und der Kurs hat sich vervielfacht. Wir haben Jahres- und Quartalsbericht gelesen: 140 Millionen US-Dollar Nettoverlust 2025, bis heute kein Produktumsatz, ein 175-Millionen-Kredit, der auf praktisch alle Vermögenswerte verpfändet ist, und ein negatives Eigenkapital. Ein rot angekreuztes Datum im Kalender ist noch kein Geschäftsmodell.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

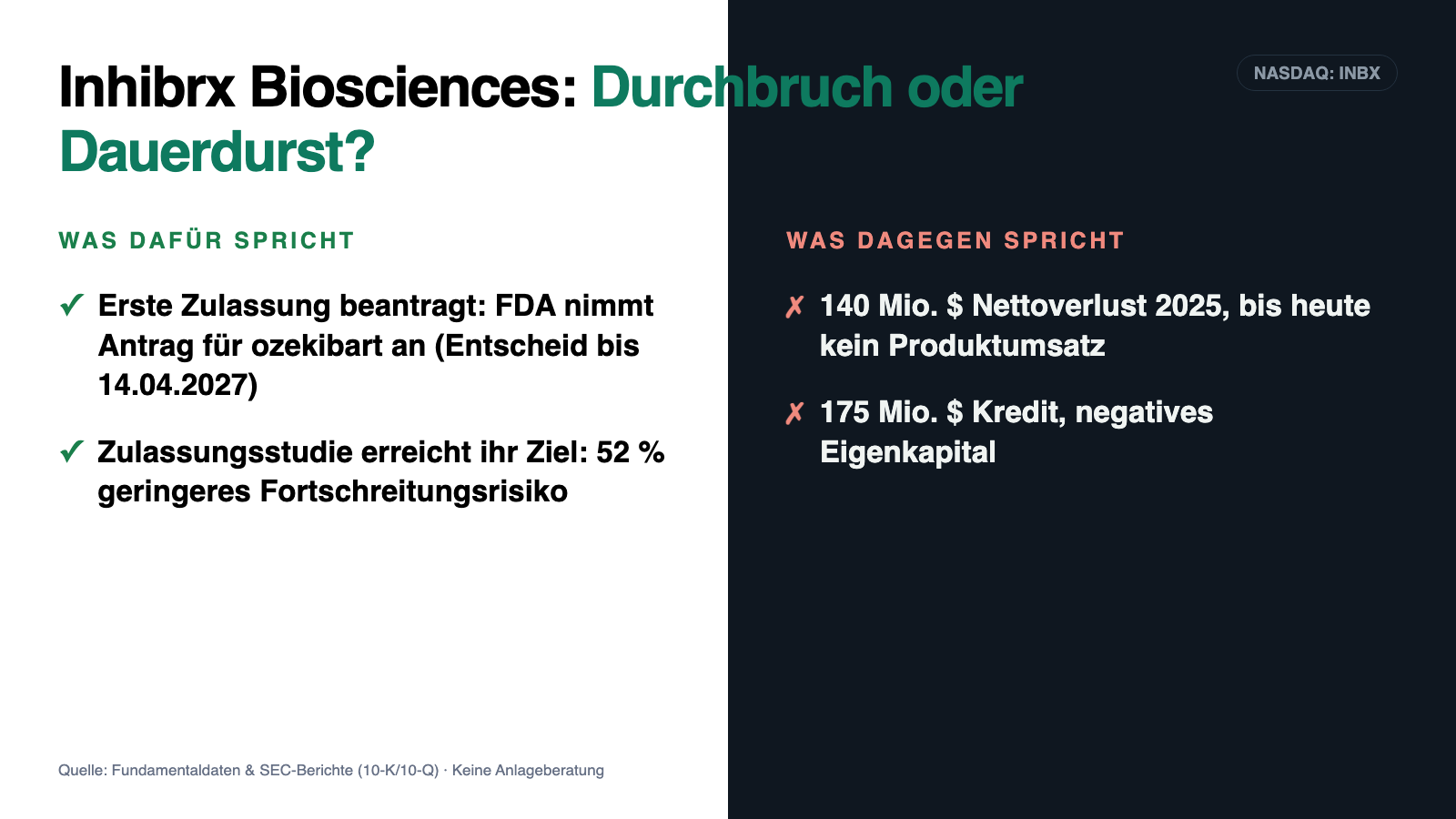

Es gibt eine Verlockung, die bei Biotech-Aktien fast jeden erwischt: das rot angekreuzte Datum. Irgendwo steht ein Termin im Kalender — der Tag, an dem eine Behörde über ein Medikament entscheidet —, und dein Kopf malt sich schon aus, wie der Kurs an genau diesem Morgen durch die Decke geht. Ein Treffer, und alles Warten hat sich gelohnt. Bei Inhibrx Biosciences (Nasdaq: INBX) heißt dieser Tag der 14. April 2027: Dann will die US-Arzneimittelbehörde FDA über den ersten Zulassungsantrag der Firma entscheiden. Die Aktie hat sich im vergangenen Jahr vervielfacht, die Studiendaten sind gut, die Erzählung ist verführerisch. Genau deshalb machen wir einen Deal: Bevor du auf ein Datum wettest, lesen wir gemeinsam, was das Unternehmen selbst an die SEC gemeldet hat — im Jahresbericht für 2025 und im Quartalsbericht zum 31. März 2026. Ein Geschäftsbericht bei der US-Börsenaufsicht ist unter Strafandrohung ehrlich, und bei Inhibrx steht dort beides: eine echte klinische Erfolgsgeschichte. Und eine Bilanz, die jeden Monat Geld verbrennt, das sie selbst nicht verdient. Am Ende entscheidest du.

Was Inhibrx Biosciences eigentlich macht

Inhibrx ist ein Biotech-Unternehmen im klinischen Stadium — übersetzt: eine Ideenschmiede für Medikamente, die noch kein einziges davon verkauft. Die Firma entwirft künstliche Eiweiß-Moleküle (sogenannte Biologika), die das Immunsystem gegen Krebs schärfen sollen, und testet sie in klinischen Studien am Menschen. Der Jahresbericht beschreibt es so:

„We are a clinical-stage biopharmaceutical company with a pipeline of novel biologic therapeutic candidates, developed using our proprietary modular protein engineering platforms."

Übersetzung: „Wir sind ein Biopharma-Unternehmen im klinischen Stadium mit einer Pipeline neuartiger biologischer Wirkstoffkandidaten, die mithilfe unserer firmeneigenen modularen Protein-Engineering-Plattformen entwickelt werden."

— Inhibrx Biosciences, SEC-Jahresbericht 10-K 2025, Item 1 „Business"

Die heutige INBX ist ein Kind eines Übernahme-Deals — und das musst du verstehen, sonst passt die Geschichte nicht zusammen. Bis Mai 2024 gab es nur die alte Inhibrx, Inc. Ihr wertvollstes Programm war INBRX-101, eine Ersatztherapie gegen einen erblichen Enzym-Mangel der Lunge (Alpha-1-Antitrypsin-Mangel). Genau dieses eine Programm wollte der französische Pharmariese Sanofi — und kaufte dafür die ganze alte Firma. Die Aktionäre der alten Inhibrx bekamen pro Aktie 30,00 US-Dollar in bar, dazu einen bedingten Anspruchsschein (einen „Contingent Value Right", kurz CVR) auf weitere 5,00 US-Dollar, falls INBRX-101 einen regulatorischen Meilenstein erreicht — und für je vier alte Aktien eine Aktie der neuen, abgespaltenen Inhibrx Biosciences. In diese neue Firma wanderten die verbliebenen Krebs-Programme: ozekibart und INBRX-106. Kurz gesagt: Das beste Pferd ging an Sanofi, die neue INBX ist der Rest des Stalls, der noch beweisen muss, dass er läuft. Sitz ist La Jolla, Kalifornien, zum 31. Dezember 2025 hatte die Firma 110 Beschäftigte, 84 davon in Forschung und Entwicklung. Wie so eine Abspaltung mit magerer Kasse und teurer Pipeline endet, haben wir gerade erst bei einem anderen Kandidaten seziert — in der Pliant-Therapeutics-Analyse —, und INBX ist der onkologische Verwandte desselben Musters.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Inhibrx Biosciences schlägt in 8 Scannern an (Datenstand 10. Juli 2026) — und die Mischung ist bemerkenswert. Auf der einen Seite fast das komplette Momentum- und Qualitäts-Regal: Stan Weinstein: Stage 2 (etablierter Aufwärtstrend), RS-Leader (≥ 90) — die Aktie lief besser als die große Mehrheit des Marktes —, Gary Antonacci: Dual Momentum, Pradeep Bonde: Dollar-Breakout, Institutionelle Akkumulation, Profis 80 % und Hohe ADR (≥ 5 %). Auf der anderen Seite genau ein Warn-Scanner, den wir gebaut haben, damit uns Kursraketen nicht blenden: Going Concern (Distress-Proxy).

Und hier ist ehrliche Sorgfalt gefragt, denn dieser eine Treffer ist ein Sonderfall. Unser Distress-Proxy ist eine rechnerische Annäherung — er schlägt an, wenn eine Firma kein positives Eigenkapital ausweist und keinen Produktumsatz macht. Beides trifft auf INBX zu. Aber: Anders als etwa bei manchem Insolvenz-Kandidaten hat der Wirtschaftsprüfer von Inhibrx keinen förmlichen Zweifel am Fortbestand (Going Concern) testiert. Im Gegenteil — die Firma schreibt selbst, ihre Mittel reichten „für mindestens die nächsten zwölf Monate". Der Scanner-Treffer ist also ein Rauchmelder, der auf die dünne Bilanzsubstanz reagiert, nicht die Insolvenz-Prognose eines Prüfers. Genau diese Unterscheidung ist der rote Faden dieser Analyse: Die Klinik liefert Schlagzeilen — die Bilanz liefert die Rechnung. Und übrigens taucht die Aktie damit in bester Gesellschaft anderer klinischer Biotechs auf, die wir zuletzt durchleuchtet haben, etwa in der Celcuity-Analyse.

Die Zahlen — erst der Erfolg in der Klinik, dann die Wahrheit in der Bilanz

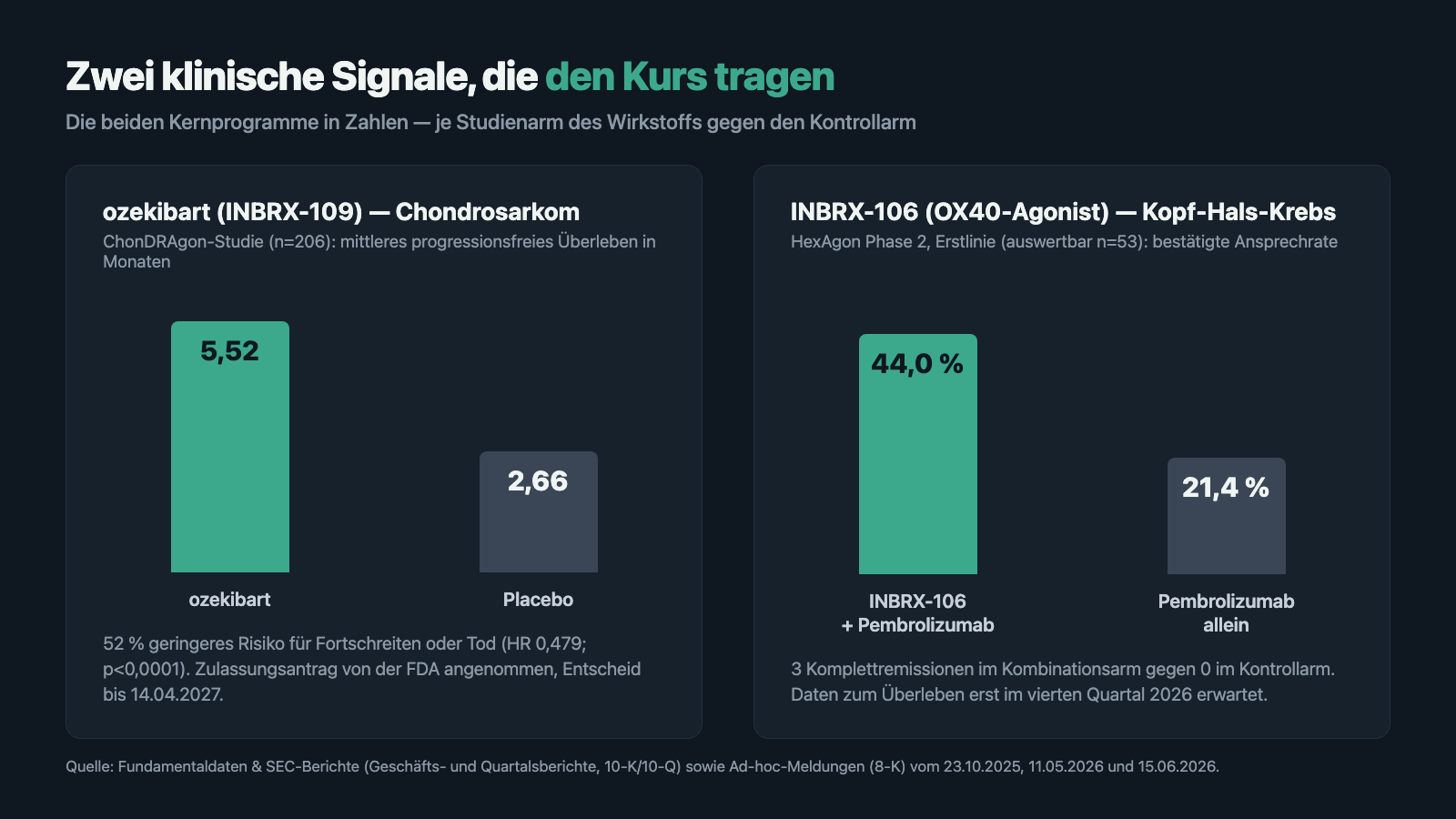

Fangen wir fair an, denn es gibt echten Grund zur Freude — und der steht nicht in einer Pressemitteilung, sondern hinter harten Studiendaten. Der Hauptwirkstoff ozekibart (INBRX-109) ist ein sogenannter DR5-Agonist — vereinfacht: ein Molekül, das Krebszellen ein Selbstzerstörungssignal aufdrückt. In der Zulassungsstudie ChonDRAgon (206 Patienten) gegen fortgeschrittenes Chondrosarkom, eine seltene und schwer behandelbare Knochenkrebs-Art, erreichte ozekibart sein Hauptziel deutlich: Das Risiko für Fortschreiten oder Tod sank um 52 Prozent, das mittlere progressionsfreie Überleben verlängerte sich von 2,66 auf 5,52 Monate. Der zweite Wirkstoff, INBRX-106 (ein OX40-Agonist, der Immunzellen anfeuert), zeigte in einer Phase-2-Studie bei Kopf-Hals-Krebs in Kombination mit dem Immun-Medikament Pembrolizumab eine bestätigte Ansprechrate von 44,0 Prozent gegenüber 21,4 Prozent im Kontrollarm. Das sind keine Marketing-Zahlen, das sind Studienergebnisse — und sie erklären, warum der Kurs im vergangenen Jahr davongelaufen ist.

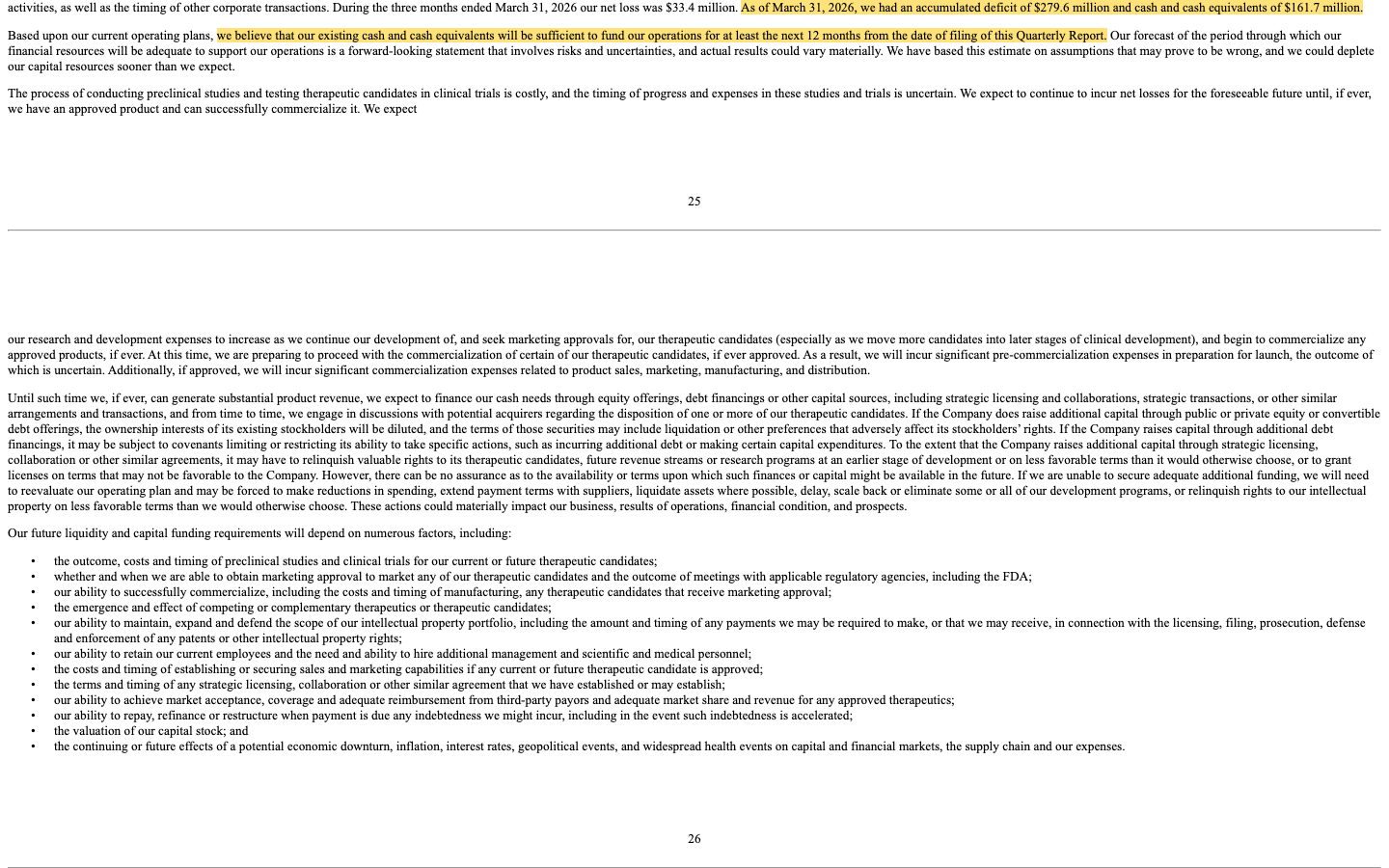

Und jetzt die ganze Wahrheit, denn gute Studiendaten und ein gutes Geschäft sind bei Biotech zwei verschiedene Dinge. Im Jahr 2025 machte Inhibrx einen Nettoverlust von 140,1 Millionen US-Dollar; allein die Forschung und Entwicklung kostete 113,0 Millionen, die Verwaltung 23,3 Millionen. Der gesamte Umsatz des Jahres bestand aus 1,3 Millionen US-Dollar Lizenzgebühren — Erlöse aus dem Verkauf eines eigenen Medikaments gab es nicht, keinen einzigen Dollar. Im ersten Quartal 2026 lief es genauso weiter: 33,4 Millionen US-Dollar Verlust, umgerechnet 2,15 US-Dollar Verlust je Aktie in einem einzigen Quartal. Das ist die Kehrseite jeder Biotech-Wette: Solange ein Medikament nicht zugelassen und verkauft wird, ist eine solche Firma eine reine Ausgabenmaschine mit Hoffnung im Anhang. Merke dir das Spannungsfeld: Die Studien liefern, die Kasse zahlt drauf.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Bis heute kein Dollar aus Produktverkäufen — und ein Berg aus Verlusten

Es ist der Satz, den man bei jeder Biotech-Aktie zuerst lesen sollte, und Inhibrx schreibt ihn selbst, klar und ungeschminkt:

„As of the date of this Annual Report, all of our revenue has been derived from licenses with collaboration partners and grant awards. We have not generated any revenue from the commercial sale of approved therapeutic products to date."

Übersetzung: „Zum Datum dieses Jahresberichts stammten sämtliche Erlöse aus Lizenzen mit Kooperationspartnern und aus Fördermitteln. Wir haben bis heute keinerlei Erlöse aus dem kommerziellen Verkauf zugelassener Therapieprodukte erzielt."

— Inhibrx Biosciences, SEC-Jahresbericht 10-K 2025, Operating Expenses

Rechne kurz mit: Zum 31. März 2026 hatte sich das kumulierte Defizit auf 279,6 Millionen US-Dollar summiert, das Eigenkapital war mit minus 21,0 Millionen negativ. Das heißt nicht, dass die Firma pleite ist — es heißt, dass sie bilanziell mehr Verpflichtungen als bilanzierte Vermögenswerte hat und jeden Cent ihres Betriebs aus Reserven und fremdem Geld bestreitet. Ein wichtiger Nebensatz zur Ehrlichkeit: Das Zahlenwerk 2024 sieht auf den ersten Blick besser aus, weil es einen einmaligen Buchgewinn von rund 2,0 Milliarden US-Dollar aus dem Sanofi-Deal enthielt — ein reiner Bilanzeffekt, kein verdientes Geld. Er hat das aufgelaufene Defizit optisch zurückgesetzt, ändert aber nichts an der operativen Realität: Diese Firma verbrennt Geld, seit es sie gibt.

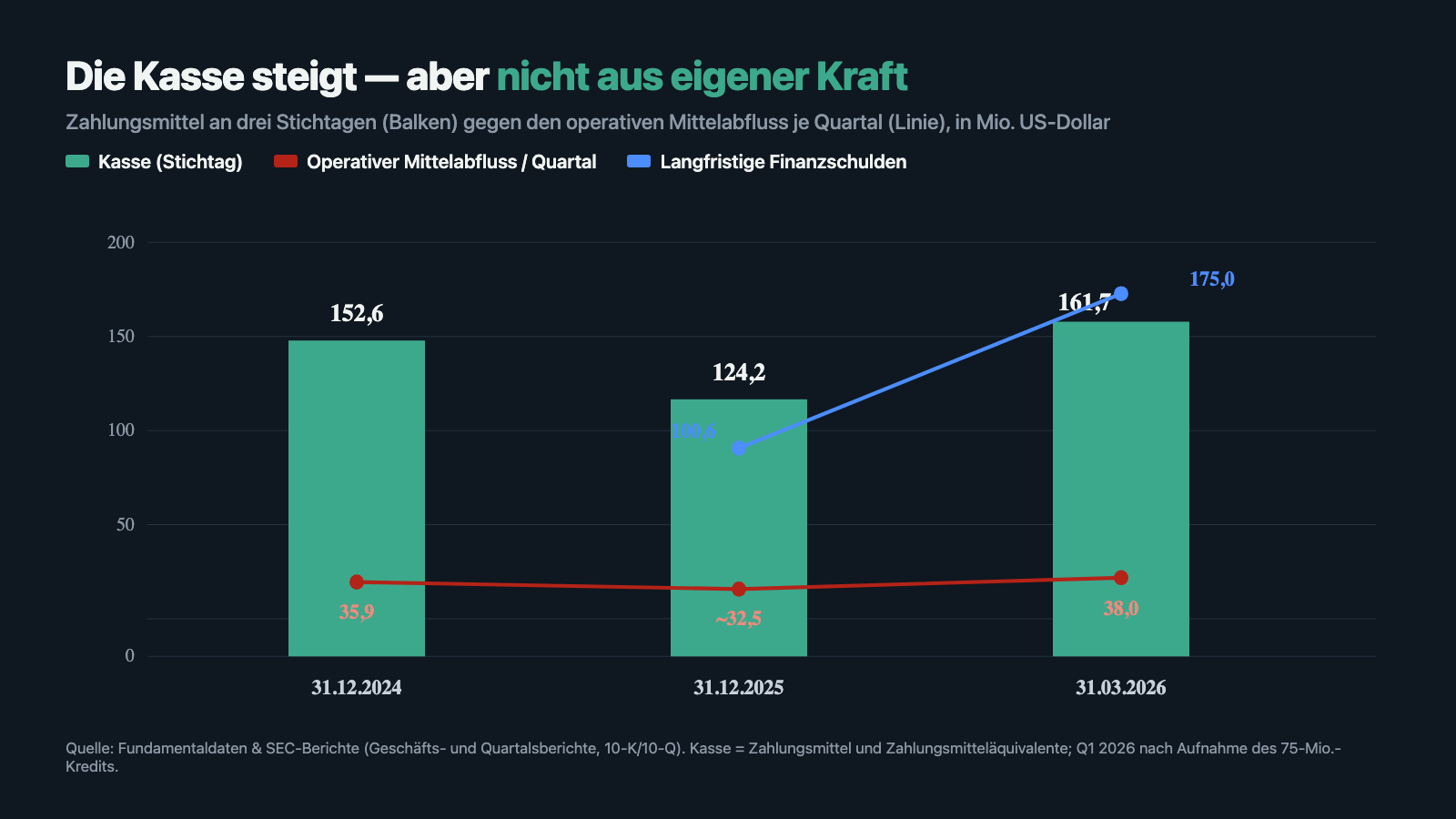

Unbequeme Wahrheit Nr. 2: Die Kasse steigt — aber nur, weil ein Kredit sie füllt

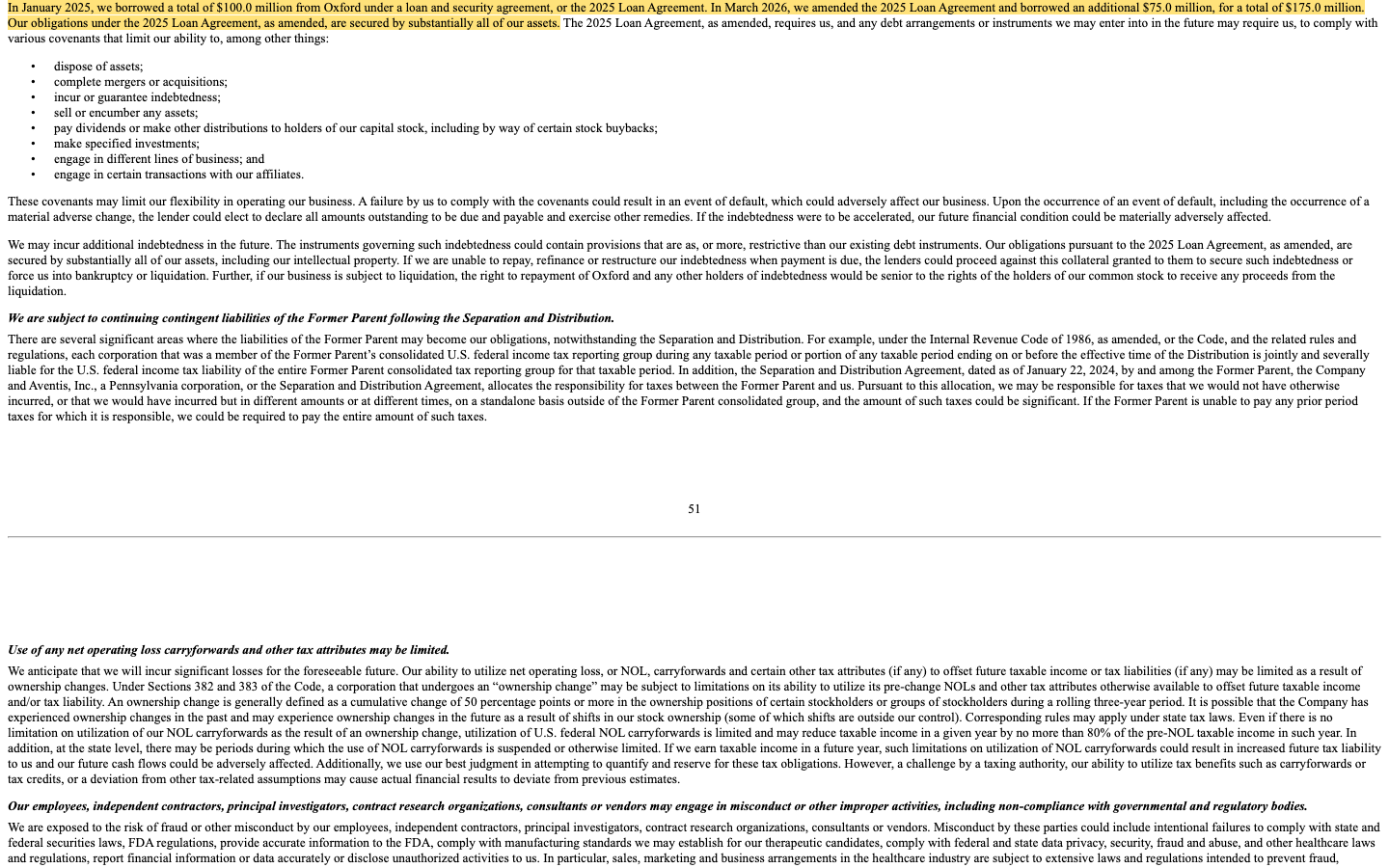

Auf den ersten Blick beruhigt der Quartalsbericht: Die Kasse wuchs von 124,2 Millionen US-Dollar (Ende 2025) auf 161,7 Millionen zum 31. März 2026. Wer nur diese Zahl sieht, denkt: läuft doch. Der zweite Blick verrät den Trick. Der Anstieg kommt nicht aus dem Geschäft, sondern aus einem Kredit: Im Januar 2025 lieh sich Inhibrx 100 Millionen US-Dollar von der Finanzierungsgesellschaft Oxford, im März 2026 stockte sie diesen Kredit um 75 Millionen auf insgesamt 175 Millionen US-Dollar auf. Und dieser Kredit hat einen Preis, der im Kleingedruckten steht:

„In January 2025, we borrowed a total of $100.0 million from Oxford under a loan and security agreement, or the 2025 Loan Agreement. In March 2026, we amended the 2025 Loan Agreement and borrowed an additional $75.0 million, for a total of $175.0 million. Our obligations under the 2025 Loan Agreement, as amended, are secured by substantially all of our assets."

Übersetzung: „Im Januar 2025 liehen wir uns insgesamt 100,0 Millionen US-Dollar von Oxford im Rahmen eines Kredit- und Sicherungsvertrags, des Darlehensvertrags 2025. Im März 2026 änderten wir diesen Vertrag und liehen weitere 75,0 Millionen, insgesamt also 175,0 Millionen. Unsere Verpflichtungen aus dem geänderten Darlehensvertrag 2025 sind durch praktisch alle unsere Vermögenswerte besichert."

— Inhibrx Biosciences, SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Der Kredit hängt an Bedingungen: Inhibrx muss jederzeit mindestens 40 Millionen US-Dollar liquide halten, und bei einer „wesentlichen nachteiligen Veränderung" darf der Geldgeber die sofortige Rückzahlung verlangen. Obendrein erhielt Oxford Optionsscheine auf Aktien zu 69,71 US-Dollar. Das ist die Mechanik, die du verstehen musst: Zwischen dir als Aktionär und den Vermögenswerten der Firma — den Patenten, um die es in der ganzen Zulassungs-Story geht — steht im Ernstfall zuerst der Kreditgeber.

Unbequeme Wahrheit Nr. 3: Neues Geld kommt — und dein Anteil schrumpft

Ein Kredit allein reicht bei einer Firma, die so viel verbrennt, nie für lange. Deshalb sagt Inhibrx im Quartalsbericht offen, wie es weitergehen soll:

„The Company plans to finance its future cash needs through equity offerings, debt financings or other capital sources, including potential collaborations, license agreements or other strategic transactions."

Übersetzung: „Das Unternehmen plant, seinen künftigen Kapitalbedarf über Aktienplatzierungen, Fremdfinanzierungen oder andere Kapitalquellen zu decken, einschließlich möglicher Kooperationen, Lizenzvereinbarungen oder anderer strategischer Transaktionen."

— Inhibrx Biosciences, SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 1 „Liquidity"

„Equity offerings" heißt: neue Aktien. Und neue Aktien bedeuten Verwässerung — dein Stück vom Kuchen wird kleiner, weil ständig neue Stücke abgeschnitten werden. Noch stehen mit rund 14,7 Millionen Aktien vergleichsweise wenige Papiere aus (Stand 8. Mai 2026), weil die Abspaltung mit einem Verhältnis von einer neuen je vier alten Aktien startete. Aber der Bericht kündigt an, dass genau diese Zahl steigen wird, sobald frisches Kapital gebraucht wird — und gebraucht wird es, solange kein Produkt Geld einspielt. Merke dir den Merksatz: Wachstum, das mit frischen Aktien und Krediten bezahlt wird, ist nie ganz gratis.

Unbequeme Wahrheit Nr. 4: Alles hängt an zwei Molekülen

Bei einem Industrieunternehmen warnen wir vor Kundenkonzentration — wenn ein einziger Abnehmer zu viel Umsatz trägt. Bei Inhibrx ist es die Programm-Konzentration: Das ganze Unternehmen ruht auf zwei Wirkstoffen, ozekibart und INBRX-106, plus einer frühen Forschungs-Pipeline. Die Firma sagt selbst, sie hänge stark am Erfolg dieser Kandidaten („We depend heavily on the success of our therapeutic candidates"). Für dich heißt das: Es gibt kein zweites Standbein, das einen Rückschlag auffangen würde. Läuft im April 2027 die Zulassung für ozekibart nicht durch — oder enttäuschen die Überlebensdaten von INBRX-106, die für das vierte Quartal 2026 erwartet werden —, dann trifft das nicht einen Teil der Firma, sondern ihren Kern. Diese Konzentration ist bei einem klinischen Biotech normal; sie zu kennen, bevor man einsteigt, ist trotzdem Pflicht.

Der Katalysator im Kalender: der 14. April 2027

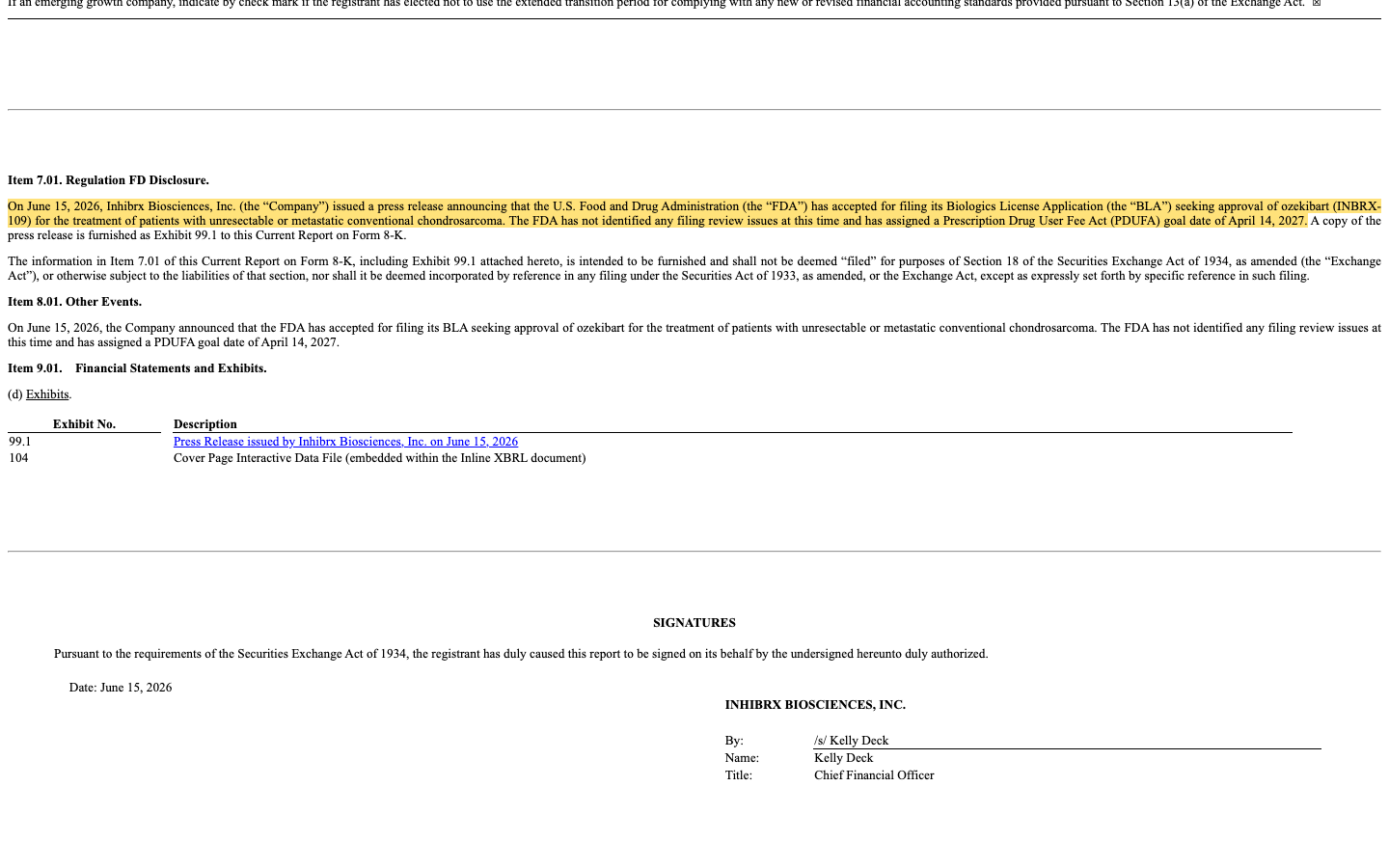

Kommen wir zu dem Datum, das die ganze Wette definiert. Am 15. Juni 2026 meldete Inhibrx, dass die FDA den Zulassungsantrag für ozekibart zur Prüfung angenommen hat — der erste solche Antrag in der Firmengeschichte. Damit ist ein fester Entscheidungstermin gesetzt:

„On June 15, 2026, Inhibrx Biosciences, Inc. […] issued a press release announcing that the U.S. Food and Drug Administration (the „FDA") has accepted for filing its Biologics License Application (the „BLA") seeking approval of ozekibart (INBRX-109) for the treatment of patients with unresectable or metastatic conventional chondrosarcoma. The FDA has not identified any filing review issues at this time and has assigned a Prescription Drug User Fee Act (PDUFA) goal date of April 14, 2027."

Übersetzung: „Am 15. Juni 2026 gab Inhibrx Biosciences, Inc. […] per Pressemitteilung bekannt, dass die US-Arzneimittelbehörde FDA ihren Zulassungsantrag (Biologics License Application, BLA) für ozekibart (INBRX-109) zur Behandlung von Patienten mit nicht operablem oder metastasiertem konventionellem Chondrosarkom zur Prüfung angenommen hat. Die FDA hat derzeit keine Prüfungsprobleme festgestellt und einen Zielentscheidungstermin (PDUFA) auf den 14. April 2027 gesetzt."

— Inhibrx Biosciences, SEC-Ad-hoc-Meldung (8-K) vom 15. Juni 2026, Item 7.01

Das ist echt und wichtig — aber lies die letzte Zeile mit kühlem Kopf: Ein PDUFA-Termin ist der Tag, an dem die Behörde entscheiden will, nicht der Tag, an dem sie zusagt. Zulassungen können verschoben, mit Auflagen versehen oder abgelehnt werden. Und selbst eine Zulassung ist erst der Anfang: Danach muss das Medikament verkauft, erstattet und produziert werden, ehe der erste echte Umsatzdollar fließt. Chondrosarkom ist zudem eine seltene Krebsart — der Markt ist überschaubar. Der eigentliche Kurstreiber wäre erst der Nachweis, dass ozekibart und INBRX-106 auch bei häufigeren Krebsarten wie Darm- oder Kopf-Hals-Krebs wirken, wo die frühen Daten (etwa 20 Prozent Ansprechen beim Darmkrebs gegen sonst 1 bis 6 Prozent) zwar neugierig machen, aber noch keinen Beweis liefern.

Und die KI? Ein Biotech ohne KI-Geschäft

Weil 2026 kaum eine Wachstumsstory ohne den Begriff „künstliche Intelligenz" auskommt, haben wir die Filings gezielt darauf geprüft. Der Befund ist eindeutig: Inhibrx verkauft keine KI und ist auch nicht durch KI bedroht. Künstliche Intelligenz taucht im gesamten Jahresbericht nur an einer einzigen Stelle auf — und zwar in den Risikofaktoren, als Hinweis auf ein Datenschutz-Problem: Die Firma erlaubt ihren Mitarbeitern, generative KI-Werkzeuge „unter bestimmten Umständen" für Teile ihrer Arbeit zu nutzen, und warnt vor der Gefahr, dass dabei versehentlich Geschäftsgeheimnisse in solche Systeme gelangen („Our employees can use generative artificial intelligence (‚AI‘) technologies in certain circumstances to perform portions of their work."). Das ist keine KI-Fantasie und kein KI-Risiko fürs Geschäftsmodell, sondern eine nüchterne Büro-Notiz. Für dich heißt das: Diese Investment-These steht und fällt allein mit der Klinik — ozekibart und INBRX-106 —, nicht mit irgendeinem KI-Trend. In unserer hauseigenen KI-Einstufung landet Inhibrx daher in der Kategorie „Neutral".

Bewertung: Du bezahlst die Zukunft, nicht die Gegenwart

Zur Jahresmitte 2026 (Datenstand 10. Juli) wurde Inhibrx Biosciences mit rund 1,4 Milliarden US-Dollar bewertet, der Unternehmenswert inklusive Schulden lag bei etwa 1,45 Milliarden. Setz das ins Verhältnis: Dem stehen 161,7 Millionen US-Dollar Kasse, 175 Millionen Kredit, ein negatives Eigenkapital und null Produktumsatz gegenüber. Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht, ein Kurs-Umsatz-Verhältnis ist mangels nennenswerten Umsatzes sinnlos. Was du hier kaufst, ist zu praktisch 100 Prozent die Erwartung, dass ozekibart zugelassen wird und dass die beiden Wirkstoffe später auch in großen Krebs-Indikationen liefern. Das kann aufgehen — Biotech-Werte, die einen Zulassungserfolg landen, vervielfachen sich mitunter. Es kann aber auch bedeuten, dass du das 1,4-Milliarden-Preisschild für eine Firma zahlst, deren gesamter heutiger Substanzwert ein Bruchteil davon ist. Der nächste Realitätstest steht im Kalender: die Überlebensdaten zu INBRX-106 im vierten Quartal 2026, dann der Zulassungsentscheid am 14. April 2027.

Chancen und Risiken auf einen Blick

Was für Inhibrx Biosciences spricht:

- Der erste Zulassungsantrag ist da und angenommen: ozekibart gegen Chondrosarkom, Zulassungsstudie mit 52 Prozent geringerem Fortschreitungsrisiko gewonnen, Entscheidungstermin der FDA am 14. April 2027.

- Zweites Programm mit Signalwirkung: INBRX-106 erreichte in Phase 2 bei Kopf-Hals-Krebs 44,0 gegen 21,4 Prozent bestätigte Ansprechrate, inklusive drei Komplettremissionen gegen null im Kontrollarm; Überlebensdaten im vierten Quartal 2026.

- Frühe Signale auch in großen Indikationen: beim stark vorbehandelten Darmkrebs eine Ansprechrate von rund 20 Prozent gegen sonst 1 bis 6 Prozent unter Standardtherapie.

- Finanzierung bis auf Weiteres gesichert: 161,7 Millionen US-Dollar Kasse zum 31. März 2026, laut Firma ausreichend „für mindestens zwölf Monate"; frischer 75-Millionen-Kredit im März 2026 gezogen.

- Starkes Momentum: Weinstein-Stage 2, RS-Leader, institutionelle Akkumulation und sieben weitere Momentum-/Qualitäts-Treffer in unserem Scanner (Datenstand 10. Juli 2026) — der Markt bepreist die Katalysatoren bereits.

Was dagegen spricht:

- Bis heute kein Dollar Produktumsatz; 140,1 Millionen US-Dollar Nettoverlust 2025, 33,4 Millionen im ersten Quartal 2026 (2,15 US-Dollar je Aktie), kumuliertes Defizit 279,6 Millionen, Eigenkapital negativ (−21,0 Millionen).

- Fremdfinanzierung mit Preis: 175 Millionen US-Dollar Kredit, besichert mit praktisch allen Vermögenswerten inklusive Patenten, Mindestliquiditäts-Auflage von 40 Millionen, sofortige Rückzahlung bei „wesentlicher nachteiliger Veränderung" möglich.

- Angekündigte Verwässerung: Die Firma will künftigen Kapitalbedarf ausdrücklich auch über neue Aktien decken — dein Anteil kann schrumpfen, solange kein Produkt Geld einspielt.

- Klumpenrisiko der Pipeline: Das ganze Unternehmen hängt an zwei Wirkstoffen; ein Rückschlag bei ozekibart oder INBRX-106 trifft den Kern, nicht nur einen Teil.

- Reiner Erwartungspreis: rund 1,4 Milliarden US-Dollar Börsenwert (Datenstand 10. Juli 2026) für eine Firma ohne Umsatz; ein PDUFA-Termin ist eine Chance, keine Zusage — Chondrosarkom ist zudem ein kleiner Markt.

Ein menschliches Fazit

Zurück zum rot angekreuzten Datum. Die Verlockung, auf den 14. April 2027 zu wetten, hat diesmal sogar echte Argumente: Inhibrx hat eine Zulassungsstudie sauber gewonnen, der Antrag liegt bei der Behörde, und ein zweiter Wirkstoff zeigt in Phase 2, dass er etwas kann. Das ist mehr Substanz, als viele Kurs-Raketen vorweisen. Aber lies noch einmal, was die Firma selbst unter Strafandrohung aufgeschrieben hat: kein Dollar aus Produktverkäufen, 140 Millionen Verlust im Jahr, ein negatives Eigenkapital, ein 175-Millionen-Kredit auf praktisch alles, was die Firma besitzt, und die ausdrückliche Ankündigung, weiteres Geld über neue Aktien zu holen. Ein Termin im Kalender ersetzt kein Geschäftsmodell — er verschiebt nur den Tag, an dem sich zeigt, ob die Wette aufgeht. Und selbst ein „Ja" der Behörde ist erst der Startschuss, nicht die Ziellinie: Danach beginnt das Verkaufen, das Erstatten, das Geldverdienen. Wer hier einsteigt, kauft kein Unternehmen mit Gewinnen, sondern einen Fahrplan mit zwei entscheidenden Haltestellen — den Daten im vierten Quartal 2026 und dem Entscheid im April 2027. Bis dahin trägt die Kapitalmarkt-Tankstelle die Firma. Wetten auf ein einzelnes Datum kann man gewinnen; man kann sie auch verlieren, und dann ist die Fallhöhe bei einer Firma ohne Umsatz besonders groß. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Inhibrx Biosciences, Inc. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (eingereicht 19. März 2026)

- Inhibrx Biosciences, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 14. Mai 2026)

- Inhibrx Biosciences, Inc. — SEC-Ad-hoc-Meldung (8-K) vom 15. Juni 2026 (Annahme des Zulassungsantrags, PDUFA-Termin 14. April 2027)

- Inhibrx Biosciences, Inc. — SEC-Ad-hoc-Meldung (8-K) vom 11. Mai 2026 (Phase-2-Daten zu INBRX-106 bei Kopf-Hals-Krebs)

- Inhibrx Biosciences, Inc. — SEC-Ad-hoc-Meldung (8-K) vom 23. Oktober 2025 (Topline-Ergebnisse der ChonDRAgon-Studie)

- Vollständige SEC-Einreichungshistorie von Inhibrx Biosciences: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Bewertung, Marktkapitalisierung; Datenstand 10. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 10. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil über den Ausgang klinischer Studien oder Zulassungsverfahren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden; bei klinischen Biotech-Werten ist das Risiko besonders hoch. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Inhibrx-Biosciences-Aktien.

Unser Fazit auf einen Blick

- Klinische Daten positiv

- ozekibart gewann die Zulassungsstudie ChonDRAgon (52 Prozent geringeres Fortschreitungsrisiko, HR 0,479); INBRX-106 erreichte in Phase 2 bei Kopf-Hals-Krebs 44,0 gegen 21,4 Prozent bestätigte Ansprechrate inklusive drei Komplettremissionen. Echte Substanz, nicht nur Story.

- Regulatorischer Katalysator positiv

- Erster Zulassungsantrag der Firmengeschichte von der FDA angenommen, ohne festgestellte Prüfungsprobleme; fester Entscheidungstermin (PDUFA) am 14. April 2027, Überlebensdaten zu INBRX-106 im vierten Quartal 2026 — ein klarer Terminkalender.

- Markttechnik positiv

- Weinstein-Stage 2, RS-Leader, institutionelle Akkumulation und weitere Momentum-Treffer in unserem Scanner (Datenstand 10. Juli 2026); der Kurs hat sich im vergangenen Jahr vervielfacht — der Markt bepreist die Katalysatoren bereits.

- Bilanz & Umsatz negativ

- Kein Dollar Produktumsatz, 140,1 Millionen US-Dollar Verlust 2025 und 33,4 Millionen im ersten Quartal 2026, kumuliertes Defizit 279,6 Millionen, Eigenkapital negativ (−21,0 Millionen). Die Firma verbrennt Geld, seit es sie gibt.

- Finanzierung & Verwässerung negativ

- 175-Millionen-Kredit besichert mit praktisch allen Vermögenswerten inklusive Patenten, Mindestliquiditäts-Auflage von 40 Millionen; Kasse stieg nur durch die Kreditaufstockung. Weiteres Geld soll ausdrücklich über neue Aktien kommen — Verwässerung ist angekündigt.

- Bewertung & Konzentration negativ

- Rund 1,4 Milliarden US-Dollar Börsenwert (Datenstand 10. Juli 2026) für eine Firma ohne Umsatz — ein reiner Erwartungspreis. Das ganze Unternehmen hängt an zwei Wirkstoffen; ein PDUFA-Termin ist eine Chance, keine Zusage, und Chondrosarkom ist ein kleiner Markt.

Inhibrx Biosciences ist eine klassische Biotech-Wette mit Terminkalender: Die Klinik liefert — gewonnene Zulassungsstudie, angenommener Zulassungsantrag, ein zweites Programm mit Signalwirkung. Zugleich verdient die Firma keinen Dollar aus Produktverkäufen, verbrennt rund 35 Millionen US-Dollar je Quartal, weist negatives Eigenkapital aus und lebt von Kredit und künftiger Verwässerung. Alles hängt am 14. April 2027 und an den Daten davor. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden.

Bitte beachten

- Distress-Proxy-Frame: Der Scanner-Treffer „Going Concern" ist eine rechnerische Annäherung (negatives Eigenkapital, kein Produktumsatz) — der Wirtschaftsprüfer hat KEINEN förmlichen Fortbestands-Zweifel testiert. Inhibrx erklärt selbst, die Mittel reichten für mindestens zwölf Monate.

- Herkunft beachten: Die heutige INBX ist die 2024 aus der Sanofi-Übernahme abgespaltene Rest-Firma mit den Krebs-Programmen; der Lungen-Wirkstoff INBRX-101 und der zugehörige 5-Dollar-Anspruchsschein (CVR) liegen bei den alten Inhibrx-Aktionären bzw. bei Sanofi — die heutige INBX-Aktie hat darauf keinen Anspruch.

- Geschäftsjahr = Kalenderjahr; „2025" meint Januar bis Dezember 2025. Nächste Datenpunkte: Überlebensdaten zu INBRX-106 im vierten Quartal 2026, FDA-Entscheid zu ozekibart am 14. April 2027.

Häufige Fragen

Inhibrx Biosciences ist ein Biotech-Unternehmen im klinischen Stadium aus La Jolla, Kalifornien. Es entwickelt künstliche Eiweiß-Moleküle (Biologika) gegen Krebs und testet sie in Studien am Menschen. Die beiden Kernwirkstoffe sind ozekibart (INBRX-109) und INBRX-106. Zugelassene, verkaufsfertige Medikamente hat die Firma noch keine; entsprechend gab es 2025 keinen Produktumsatz. Zum 31. Dezember 2025 hatte Inhibrx 110 Beschäftigte.

Inhibrx Biosciences entstand im Mai 2024 aus einer Abspaltung: Der Pharmakonzern Sanofi kaufte die alte Inhibrx, Inc. wegen deren Lungen-Wirkstoff INBRX-101. Die alten Aktionäre erhielten 30,00 US-Dollar je Aktie in bar, einen bedingten Anspruchsschein (Contingent Value Right) auf weitere 5,00 US-Dollar sowie eine Aktie der neuen Inhibrx Biosciences je vier alte Aktien. Die verbliebenen Krebs-Programme bilden heute die eigenständige, börsennotierte INBX.

Die US-Arzneimittelbehörde FDA hat am 15. Juni 2026 den Zulassungsantrag (BLA) für ozekibart gegen Chondrosarkom zur Prüfung angenommen und einen Zielentscheidungstermin (PDUFA goal date) auf den 14. April 2027 gesetzt. An diesem Tag will die Behörde über die Zulassung entscheiden. Wichtig: Ein PDUFA-Termin ist eine Chance, keine Zusage — Zulassungen können verschoben, mit Auflagen versehen oder abgelehnt werden.

Weil gute Studiendaten und ein tragfähiges Geschäft zwei verschiedene Dinge sind. Inhibrx verdiente 2025 keinen Dollar aus Produktverkäufen, machte 140,1 Millionen US-Dollar Verlust und wies zum 31. März 2026 ein negatives Eigenkapital aus. Die Kasse steigt nur, weil ein Kredit auf 175 Millionen US-Dollar aufgestockt wurde (besichert mit praktisch allen Vermögenswerten), und die Firma will weiteres Geld über neue Aktien holen — das verwässert bestehende Aktionäre.

Nein, das lässt sich aus den Filings nicht ableiten. Zwar schlägt unser Distress-Proxy an, weil die Firma kein positives Eigenkapital und keinen Produktumsatz hat — aber der Wirtschaftsprüfer hat keinen förmlichen Zweifel am Fortbestand (Going Concern) testiert. Inhibrx schreibt selbst, die vorhandenen Mittel reichten für mindestens zwölf Monate. Der Scanner-Treffer ist also ein Hinweis auf dünne Bilanzsubstanz, keine Insolvenz-Prognose.

Nach klassischen Maßstäben nicht messbar: Rund 1,4 Milliarden US-Dollar Börsenwert (Datenstand 10. Juli 2026) stehen für eine Firma ohne Produktumsatz und ohne Gewinn — ein Kurs-Gewinn- oder Kurs-Umsatz-Verhältnis ergibt keinen Sinn. Bezahlt wird ausschließlich die Erwartung, dass ozekibart zugelassen wird und die Wirkstoffe später auch in großen Krebs-Indikationen liefern. Das kann aufgehen — oder eine teure Wette bleiben.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.