Powell-Aktie: Null Bankschulden, 1,8 Milliarden Auftragsbuch, Rang 5 nach Buffett-Kriterien — und ein Preisschild vom 60-Fachen des Gewinns

Powell Industries baut die Schaltanlagen, die Raffinerien, Stromnetze und neuerdings KI-Rechenzentren am Laufen halten — und steht in unserem hauseigenen Buffett-Kriterien-Scanner auf Rang 5 der US-Auswahl (Stand 18. Juli 2026). Wir haben die Geschäftsberichte (10-K) und Quartalsberichte (10-Q) gelesen: eine Bilanz ohne Bankschulden mit 544,9 Millionen US-Dollar Kasse, ein Auftragsbestand von 1,8 Milliarden und Data-Center-Aufträge von mehr als 700 Millionen US-Dollar binnen weniger Monate — aber auch ein Quartal, in dem der Gewinn trotz Rekordumsatz schrumpfte, ein Ölgeschäft, das immer noch die Hälfte des Umsatzes trägt, und eine Bewertung um das 60-Fache des Gewinns. Keine Anlageberatung — nur die Frage, welche Karte in diesem Haus wirklich trägt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die besonders gut getarnt ist, weil sie sich wie Gründlichkeit anfühlt: der Buffett-Halo. Er funktioniert so: Ein Filter trägt den Namen des berühmtesten Investors der Welt, eine Aktie besteht ihn — und dein Kopf verbucht das als „von Buffett geprüft". Dabei hat der Filter nur Kennzahlen sortiert; die eine Frage, mit der Warren Buffett jede Prüfung beginnt und beendet — was kostet das Ganze? — hat er nie gestellt. Powell Industries, Inc. (Nasdaq: POWL) ist ein Musterfall: In unserem hauseigenen Buffett-Kriterien-Scanner steht die Aktie auf Rang 5 der US-Auswahl (Stand 18. Juli 2026), die Bilanz kommt ohne gezogene Bankkredite aus, die Eigenkapitalrendite liegt um 30 Prozent. Deshalb machen wir einen Deal: Bevor der Halo für dich entscheidet, lesen wir gemeinsam, was Powell selbst unter Strafandrohung bei der US-Börsenaufsicht SEC hinterlegt hat — die Geschäftsberichte (10-K) für die Geschäftsjahre 2024 und 2025 und die Quartalsberichte (10-Q) bis zum 31. März 2026. Dort steht beides: ein Auftragsbestand von 1,8 Milliarden US-Dollar, gefüllt vom Strombedarf der KI-Rechenzentren. Und ein Preisschild um das 60-Fache des Gewinns für einen Projektfertiger, dessen Gewinn im jüngsten Quartal trotz Rekordumsatz schrumpfte. Am Ende entscheidest du selbst, was der Halo wert ist.

Was Powell eigentlich macht — und warum KI-Rechenzentren plötzlich Schaltschränke bestellen

Powell Industries, 1947 von William E. Powell in Houston gegründet, baut das, was man im Einfamilienhaus Sicherungskasten nennen würde — nur dass Powells „Sicherungskästen" 40 Fuß lang sind, Mittelspannung schalten und als komplette, begehbare Stahlgebäude („Power Control Rooms") per Schwertransport zur Raffinerie gebracht werden. Das Unternehmen entwickelt, fertigt und wartet maßgefertigte Schaltanlagen, Schutztechnik und Steuerungsräume, die große Mengen elektrischer Energie verteilen, überwachen und im Störfall in Millisekunden abschalten. 3.143 Festangestellte (plus 315 Vertragskräfte, Stand 30. September 2025) arbeiten dafür vor allem in den USA, Kanada und Großbritannien. Die Kunden kommen aus fünf Welten, die der Geschäftsbericht (10-K) für das Geschäftsjahr 2025 (Oktober 2024 bis September 2025) fein säuberlich auseinanderlegt: Öl und Gas (406,6 Millionen US-Dollar Umsatz, 37 Prozent), Stromversorger (279,0 Millionen, +50 Prozent zum Vorjahr), Gewerbe und sonstige Industrie — hier stecken die Rechenzentren drin — (178,2 Millionen, +19 Prozent), Petrochemie (151,2 Millionen, −19 Prozent) und Nahverkehrs-Bahnstrom (41,3 Millionen, +87 Prozent).

Die Börsen-Story des Jahres 2026 ist schnell erzählt: Rechenzentren für Cloud und Künstliche Intelligenz brauchen gewaltige Mengen Strom, und zwischen Umspannwerk und Serverraum steht immer eine Schaltanlage — gern eine von Powell. Klingt nach Marketing? Ist es zum Teil auch, denn noch stammt gut die Hälfte des Umsatzes aus Öl, Gas und Petrochemie. Aber die Aufträge sind echt, wie wir gleich schwarz auf weiß sehen werden. Womit wir beim Spannungsfeld dieser Analyse wären, das sich durch jedes Kapitel zieht: Powell hat die Bilanz eines Buffett-Lehrbuchs und ein Auftragsbuch aus dem KI-Boom — aber der Markt bezahlt den Projektfertiger inzwischen wie eine Tech-Aktie, während der Gewinn zuletzt stagnierte und die Insider ausschließlich verkauften. Wie kapitalhungrig der KI-Ausbau auf der Abnehmerseite ist, haben wir in der Nvidia-Analyse seziert; dass auch Stromerzeuger daran verdienen, zeigte die Caterpillar-Analyse. Powell ist das dritte Glied derselben Kette: kein KI-Produkt, aber die Infrastruktur dafür.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Powell taucht zum Datenstand 18. Juli 2026 in 17 Auswahllisten auf — der Anlass dieser Analyse ist Rang 5 im Buffett-Kriterien-Scanner (US-Auswahl). Zum Selbst-Nachmachen: Scanner öffnen, Länderfilter auf „US" stellen — Powell steht in den Top 5. Der Scanner prüft, grob gesagt, die Lehrbuch-Tugenden: hohe Eigenkapitalrendite (Powell: um 30 Prozent), solide operative Marge (um 19 Prozent), geringe Verschuldung (Fremdkapital zu Eigenkapital: praktisch null — es gibt keine gezogenen Bankkredite, nur eine Kreditlinie für Bürgschaften) und eine Eigenkapitalquote um 60 Prozent. Dazu kommt Konfluenz aus zwei ganz anderen Richtungen: Qualitätslisten wie der Levermann-Scanner und die Institutionelle Akkumulation führen die Aktie ebenso wie ein halbes Dutzend Momentum-Listen (Stage-2-Leader, RS-Leader ab 90, Trend-Kriterien). Ehrlichkeit gehört aber auch hierher, gleich zweifach. Erstens: Der Piotroski-F-Score — ein Neun-Punkte-Schnelltest, ob sich die Bilanz gerade verbessert oder verschlechtert — lag im jüngsten Quartal nur bei 4 von 9. Das ist mittelmäßig, nicht gut; kerngesund beginnt bei 8, und noch vor einem Jahr stand Powell bei 9. Zweitens: Die Buffett-Zahlen sind jung. Noch im Geschäftsjahr 2022 verdiente Powell magere 13,7 Millionen US-Dollar — die 30-Prozent-Eigenkapitalrendite ist drei Jahre alt, nicht dreißig. Merke dir den Grundsatz: Ein Buffett-Filter prüft die Zahlen von gestern — weder die Dauerhaftigkeit des Vorteils noch den Preis von heute. Genau deshalb lesen wir jetzt die Berichte.

Die Zahlen über die Jahre — ehrlich gewürdigt

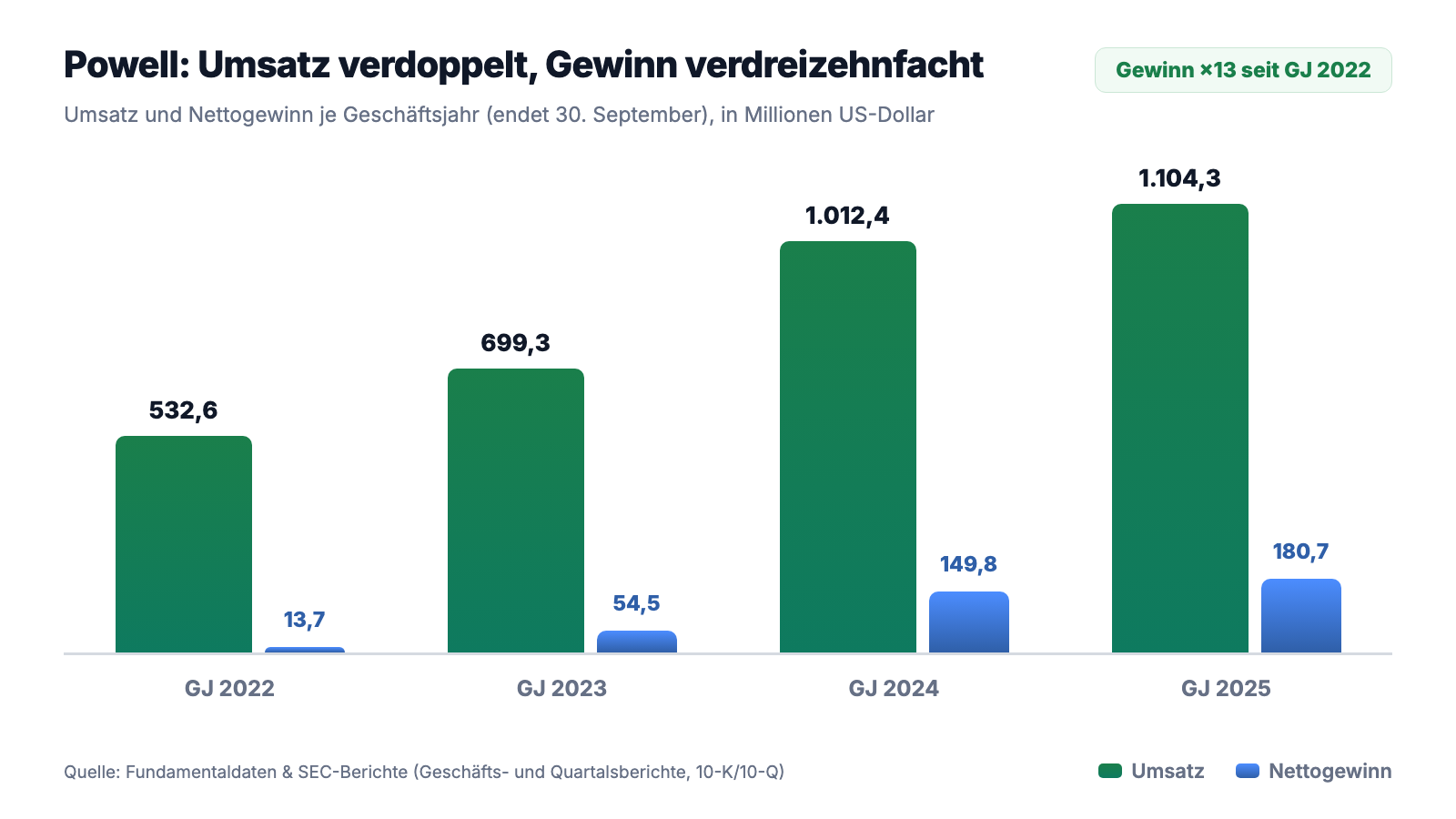

Erst das, was wirklich beeindruckt — und das ist hier eine ganze Menge. Powell hat binnen drei Jahren einen Sprung gemacht, wie ihn reife Industriefirmen selten schaffen: Der Umsatz stieg von 532,6 Millionen US-Dollar (Geschäftsjahr 2022) über 699,3 Millionen (2023) und 1.012,4 Millionen (2024) auf 1.104,3 Millionen US-Dollar im Geschäftsjahr 2025 — mehr als eine Verdopplung. Der Nettogewinn explodierte im selben Zeitraum von 13,7 über 54,5 und 149,8 auf 180,7 Millionen US-Dollar — das Dreizehnfache des Ausgangswerts, die Bruttomarge kletterte von 16 auf 29 Prozent. Dahinter steckt kein Buchhaltungstrick, sondern Auslastung: Die großen Öl- und Gasaufträge der Jahre 2022/2023 füllten die Werke, und volle Werke verteilen ihre Fixkosten auf mehr Umsatz. Der operative Cashflow stieg im Geschäftsjahr 2025 auf 167,9 Millionen US-Dollar (Vorjahr: 108,7 Millionen), die Kasse samt kurzfristiger Anlagen wuchs auf 475,5 Millionen zum 30. September 2025 — und weiter auf 544,9 Millionen US-Dollar zum 31. März 2026, ohne dass ein Dollar Bankkredit gezogen wäre.

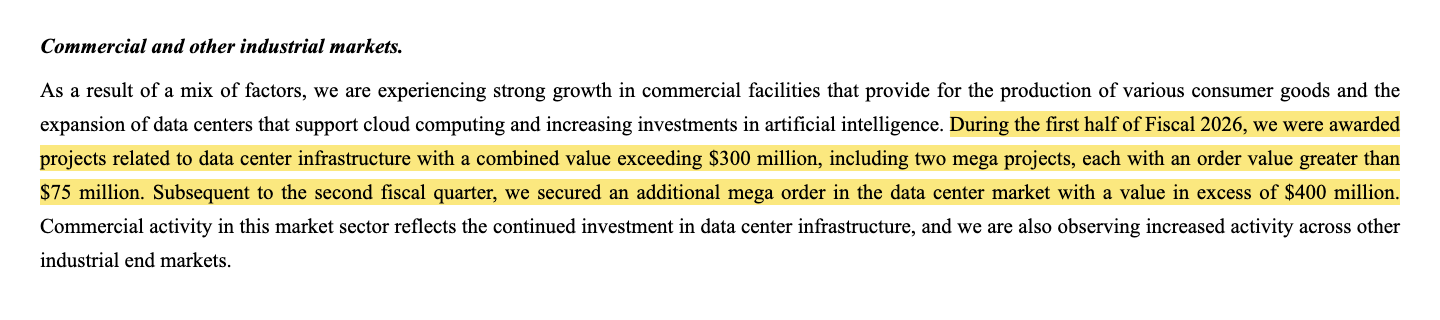

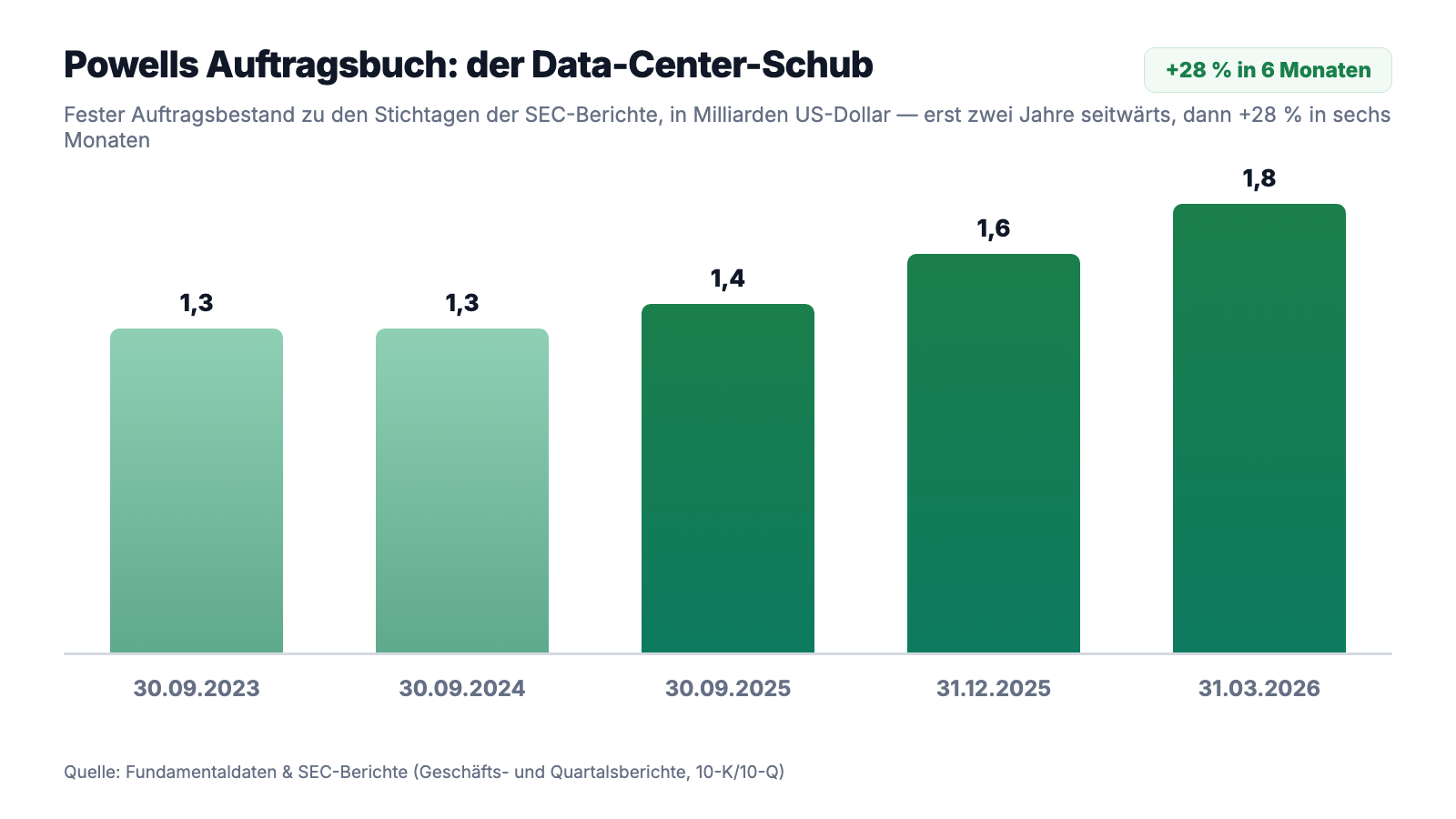

Und die Zukunft? Steht im Auftragsbuch. Der Auftragsbestand („backlog") lag Ende September 2023 und 2024 noch jeweils bei rund 1,3 Milliarden US-Dollar, Ende September 2025 bei 1,4 Milliarden — und dann beschleunigte es: 1,6 Milliarden zum 31. Dezember 2025, 1,8 Milliarden US-Dollar zum 31. März 2026, ein Plus von 28 Prozent in sechs Monaten. Der Treiber steht wörtlich im Quartalsbericht (10-Q):

„During the first half of Fiscal 2026, we were awarded projects related to data center infrastructure with a combined value exceeding $300 million, including two mega projects, each with an order value greater than $75 million. Subsequent to the second fiscal quarter, we secured an additional mega order in the data center market with a value in excess of $400 million."

Übersetzung: „Im ersten Halbjahr des Geschäftsjahres 2026 wurden uns Projekte rund um Rechenzentrums-Infrastruktur mit einem Gesamtwert von über 300 Millionen US-Dollar zugeschlagen, darunter zwei Mega-Projekte mit einem Auftragswert von jeweils mehr als 75 Millionen. Nach dem zweiten Geschäftsquartal sicherten wir uns eine weitere Mega-Order im Rechenzentrumsmarkt mit einem Wert von über 400 Millionen US-Dollar."

— Powell Industries, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 „Management's Discussion and Analysis" (Commercial and other industrial markets)

Eine einzelne Order über mehr als 400 Millionen US-Dollar — das sind rund anderthalb Quartalsumsätze in einem einzigen Vertrag, nach Firmenangabe die Kategorie „Mega-Order" (über 50 Millionen). Dazu meldete der Bericht einen 75-Millionen-Auftrag der Stromversorger für Netzmodernisierung und Kraftwerkskapazität; schon im Geschäftsjahr 2025 hatte Powell den größten Stromversorger-Auftrag der Firmengeschichte gewonnen. Zum 31. März 2026 verteilte sich das Auftragsbuch bemerkenswert ausgewogen: 30 Prozent Stromversorger, je 29 Prozent Öl und Gas sowie Gewerbe/Industrie. Aber halte kurz inne, bevor der Zahlenrausch übernimmt: Aufträge sind noch kein Gewinn — was auf dem Weg dazwischen passieren kann, steht im nächsten Kapitel.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Im jüngsten Quartal schrumpfte der Gewinn — trotz Rekordumsatz

Das zweite Quartal des Geschäftsjahres 2026 (Januar bis März 2026) brachte mit 296,6 Millionen US-Dollar den höchsten Quartalsumsatz der Firmengeschichte. Und trotzdem blieb unter dem Strich weniger hängen als im Vorjahr. Der Quartalsbericht sagt es ohne Umschweife:

„In the second quarter of Fiscal 2026, we recorded net income of $45.9 million, or $1.25 per diluted share, compared to net income of $46.3 million, or $1.27 per diluted share (as adjusted for the Stock Split), in the second quarter of Fiscal 2025. The decrease in net income was primarily driven by higher selling, general and administrative expenses and increased research and development expenses, partially offset by higher gross profit in the second quarter of Fiscal 2026."

Übersetzung: „Im zweiten Quartal des Geschäftsjahres 2026 verbuchten wir einen Nettogewinn von 45,9 Millionen US-Dollar bzw. 1,25 US-Dollar je verwässerter Aktie, verglichen mit 46,3 Millionen bzw. 1,27 US-Dollar je verwässerter Aktie (split-bereinigt) im zweiten Quartal des Geschäftsjahres 2025. Der Rückgang lag vor allem an höheren Vertriebs- und Verwaltungskosten sowie gestiegenen Forschungs- und Entwicklungsausgaben, teilweise ausgeglichen durch einen höheren Bruttogewinn."

— Powell Industries, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 „Management's Discussion and Analysis"

Die Details: Die Vertriebs- und Verwaltungskosten stiegen um 19 Prozent auf 25,8 Millionen US-Dollar, die Forschungs- und Entwicklungsausgaben sogar um 56 Prozent auf 4,3 Millionen — Powell stellt ein, baut aus und entwickelt, während die Bruttomarge mit 30 Prozent stabil blieb. Über das Halbjahr gerechnet wuchs der Gewinn noch (+8 Prozent auf 87,3 Millionen US-Dollar bzw. 2,39 je Aktie), und Investitionen in Kapazität sind für einen Auftragsfertiger mit vollem Buch genau richtig. Aber für eine Aktie, die zum 60-Fachen des Gewinns gehandelt wird, ist ein Quartal mit minus ein Prozent Gewinnentwicklung eine unbequeme Nachricht: Merke dir das Spannungsfeld — das Auftragsbuch wächst zweistellig, der Gewinn je Aktie zuletzt gar nicht. Ein Quartal macht noch keinen Sommer, aber ein KGV von 60 lässt keine Quartale übrig.

Unbequeme Wahrheit Nr. 2: Das Auftragsbuch ist kein Versprechen — und die Hälfte des Geschäfts hängt weiter am Öl

Der schönste Auftragsbestand hat einen Haken, den Powell selbst in die Risikofaktoren schreibt:

„Our backlog is subject to unexpected adjustments, cancellations and scope reductions and, therefore, may not be a reliable indicator of our future earnings."

Übersetzung: „Unser Auftragsbestand unterliegt unerwarteten Anpassungen, Stornierungen und Auftragskürzungen und ist deshalb möglicherweise kein verlässlicher Indikator für unsere künftigen Gewinne."

— Powell Industries, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Dazu kommen drei strukturelle Punkte, die alle in denselben Risikofaktoren stehen. Erstens die Branchen-Konzentration: Kein einzelner Kunde stand in den Geschäftsjahren 2024 und 2025 für mehr als 10 Prozent des Umsatzes — aber Öl, Gas und Petrochemie zusammen lieferten im Geschäftsjahr 2025 rund 50 Prozent. Übersetzt in ein Alltagsbild: Der Bäcker hat viele Kunden, aber die halbe Theke kauft dieselbe Fabrikbelegschaft — macht die Fabrik zu, ist die Hälfte des Umsatzes ein Hoffnungswert. Ein Ölpreis-Einbruch wie 2015 oder 2020 würde Powells größtes Segment direkt treffen. Zweitens die Festpreis-Falle: Materialkosten machten im Geschäftsjahr 2025 rund 45 Prozent des Umsatzes aus (Stahl, Kupfer, Elektrokomponenten), und viele Verträge sind Festpreisverträge, die Preiserhöhungen — etwa durch Zölle — nicht an den Kunden weiterreichen lassen. Drittens die Kapazitätsgrenze: Powell schreibt selbst, dass das Backlog-Wachstum Fertigungskapazität und Personal-Rekrutierung „herausfordert" und damit das Risiko erhöht, Liefertermine und Vertragspflichten zu reißen — mit Pönalen und Vertragsstrafen als Folge. Der Konzern investiert dagegen an (12,4 Millionen US-Dollar für 62 Prozent mehr Hof-Kapazität am Werk Jacintoport, dazu der Zukauf des britischen Schutztechnik-Herstellers Remsdaq im August 2025) — aber ein Projektfertiger, der schneller verkauft, als er bauen kann, verdient an jedem Fehler doppelt weniger.

Unbequeme Wahrheit Nr. 3: KI füllt Powells Auftragsbuch — und steht zugleich in Powells Risikofaktoren

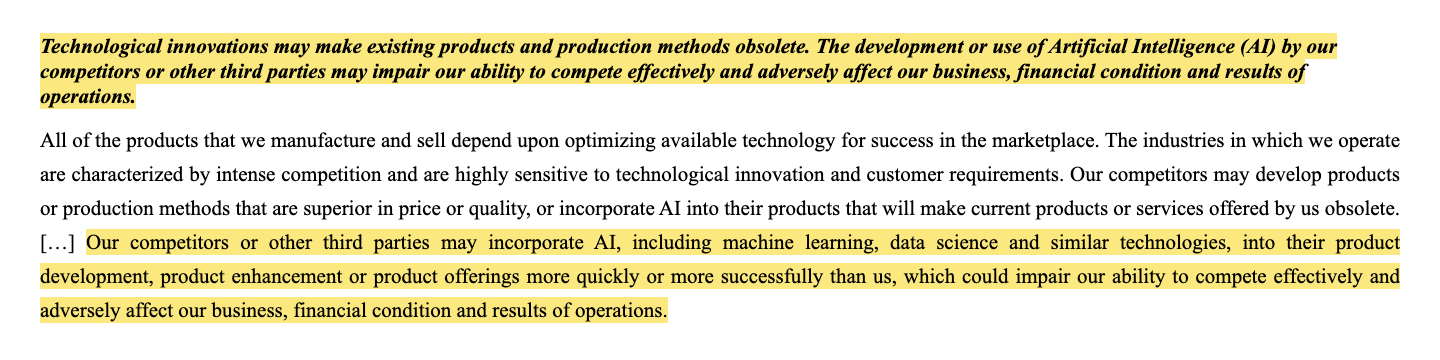

Die feinste Ironie dieser Akte: Dieselbe Technologie, die Powells Rekord-Aufträge treibt, taucht im Geschäftsbericht als Bedrohung auf — nicht als Floskel, sondern als eigener, konkret formulierter Risikofaktor:

„Technological innovations may make existing products and production methods obsolete. The development or use of Artificial Intelligence (AI) by our competitors or other third parties may impair our ability to compete effectively and adversely affect our business, financial condition and results of operations."

Übersetzung: „Technologische Innovationen können bestehende Produkte und Produktionsmethoden obsolet machen. Die Entwicklung oder Nutzung Künstlicher Intelligenz (KI) durch unsere Wettbewerber oder andere Dritte kann unsere Fähigkeit beeinträchtigen, wirksam zu konkurrieren, und unser Geschäft, unsere Finanzlage und unsere Ergebnisse negativ beeinflussen."

— Powell Industries, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Konkret führt der Bericht aus, Wettbewerber könnten „AI, including machine learning, data science and similar technologies" schneller oder erfolgreicher in Produktentwicklung und Produktangebote einbauen als Powell — und Powells Produkte damit obsolet machen; ein zweiter Risikofaktor räumt ein, die eigenen KI-Initiativen könnten scheitern („We may not be successful in our AI initiatives"). Das ist keine Katastrophenmeldung — Schaltanlagen sind zulassungspflichtige, sicherheitskritische Hardware, die niemand per Software-Update ersetzt. Aber es erdet die Erzählung: Powell ist KI-Profiteur auf der Nachfrageseite und KI-Nachzügler auf der Produktseite. Wer die Aktie als „KI-Gewinner" kauft, sollte wissen, dass der Konzern selbst es differenzierter aufschreibt — unter Strafandrohung.

Bewertung: Was der Markt für das Buffett-Zeugnis verlangt

Jetzt zum Preisschild — und zu einem Kapitel Kursgeschichte, das man kennen muss. Am 2. April 2026 vollzog Powell einen 3-für-1-Aktiensplit (je Aktie gab es zwei zusätzliche; die genehmigte Aktienzahl stieg von 30 auf 90 Millionen) — der klassische Schritt einer Aktie, deren Kurs der eigenen Firma über den Kopf gewachsen ist. Split-bereinigt reichte die 52-Wochen-Spanne von rund 180 bis rund 610 US-Dollar; zum Datenstand 18. Juli 2026 notierte die Aktie um 309 US-Dollar — nach vier Jahren mit einem Kursplus von über 3.600 Prozent, aber zugleich rund die Hälfte unter ihrem 52-Wochen-Hoch. Beim Börsenwert um 11,3 Milliarden US-Dollar ergibt das: ein Kurs-Gewinn-Verhältnis um 60 (auf den nachlaufenden Zwölf-Monats-Gewinn von gut 5 US-Dollar je Aktie), ein Kurs-Umsatz-Verhältnis um 10 und ein Kurs-Buchwert-Verhältnis um 16 (alle Datenstand 18. Juli 2026). Zur Einordnung: Das ist die Bewertung eines Software-Wachstumswerts — für einen Projektfertiger, dessen Analysten-Schätzungen (Fundamentaldaten, Stand 18. Juli 2026) für die Geschäftsjahre 2026/2027 um 5 US-Dollar Gewinn je Aktie pendeln, also kein Gewinnsprung eingepreist werden kann. Zwei Fußnoten gehören zur Ehrlichkeit dazu: Erstens verdient Powell inzwischen spürbar am eigenen Cash-Berg mit — im ersten Halbjahr 2026 steuerte der Netto-Zinsertrag 8,5 Millionen US-Dollar bei, knapp 8 Prozent des Vorsteuergewinns; das ist solide, aber kein Schaltanlagen-Geschäft. Zweitens die Dividende: Powell erhöht die Jahresrate seit Jahren um einen Cent (1,0400 → 1,0475 → 1,0575 → 1,0675 US-Dollar in den Geschäftsjahren 2022–2025, vor Split), nach dem Split sind es 0,09 US-Dollar je Quartal — beim aktuellen Kurs rund 0,1 Prozent Rendite. Und die Insider? Meldeten laut SEC-Register zwischen Mitte Mai und Mitte Juli 2026 ausschließlich Verkäufe — darunter CEO Brett Cope selbst, der am 9. Juli 4.440 Aktien zu 241,55 US-Dollar abgab. Wachstum, Qualität und Cash sind hier echt. Bezahlt werden sie mit einem Preis, der drei weitere Rekordjahre bereits enthält.

Chancen und Risiken auf einen Blick

Was für Powell spricht:

- Bilanz wie aus dem Lehrbuch: keine gezogenen Bankkredite, 544,9 Millionen US-Dollar Kasse und kurzfristige Anlagen (31.03.2026), Eigenkapitalquote um 60 Prozent, Altman-Z-Score um 11 (Insolvenz-Frühwarnung: Gefahrenzone beginnt unter 1,8) — dazu Eigenkapitalrendite um 30 Prozent (Datenstand 18. Juli 2026).

- Auftragsbestand auf Rekord: 1,8 Milliarden US-Dollar (31.03.2026, +28 Prozent in sechs Monaten), ausgewogen über Stromversorger (30 Prozent), Öl und Gas (29) und Gewerbe/Industrie (29) — mit über 700 Millionen US-Dollar Data-Center-Aufträgen seit Oktober 2025 inklusive einer Mega-Order über mehr als 400 Millionen.

- Struktureller Rückenwind: Stromnachfrage von KI-Rechenzentren, Netzmodernisierung (größter Stromversorger-Auftrag der Firmengeschichte im Geschäftsjahr 2025) und Re-Industrialisierung — Powell verdient an der Elektrifizierung, egal welcher Chiphersteller gewinnt.

- Operative Substanz: Umsatz verdoppelt und Gewinn verdreizehnfacht seit dem Geschäftsjahr 2022, Bruttomarge von 16 auf 29 Prozent, operativer Cashflow 167,9 Millionen US-Dollar im Geschäftsjahr 2025; Kapazitätsausbau (Jacintoport +62 Prozent) und Zukauf Remsdaq erweitern das Angebot.

Was dagegen spricht:

- Die Bewertung bezahlt Perfektion: KGV um 60, Kurs-Umsatz um 10, Kurs-Buchwert um 16, Dividendenrendite um 0,1 Prozent (Datenstand 18. Juli 2026) — für einen zyklischen Projektfertiger, dessen Gewinnschätzungen um 5 US-Dollar je Aktie stagnieren.

- Gewinn zuletzt ohne Wachstum: Q2 des Geschäftsjahres 2026 mit Rekordumsatz, aber Nettogewinn-Rückgang auf 45,9 Millionen US-Dollar (Vorjahr: 46,3) durch +19 Prozent Verwaltungs- und +56 Prozent Forschungskosten; Piotroski-F-Score nur noch 4 von 9.

- Öl-Klumpen: rund 50 Prozent des Umsatzes im Geschäftsjahr 2025 aus Öl, Gas und Petrochemie — ein Rohstoffpreis-Einbruch träfe das größte Segment; das Petrochemie-Geschäft schrumpfte bereits um 19 Prozent.

- Projektrisiken: Festpreisverträge bei 45 Prozent Materialkostenanteil (Zölle!), Kapazitäts- und Fachkräfte-Engpässe durch das Backlog-Wachstum, Pönale-Klauseln — und Powells eigene Warnung, das Auftragsbuch sei „möglicherweise kein verlässlicher Indikator" künftiger Gewinne.

- Insider-Einbahnstraße: null gemeldete Käufe, achtzehn Verkäufe (Fundamentaldaten, Stand 18. Juli 2026); CEO-Verkauf am 9. Juli 2026 zu 241,55 US-Dollar — deutlich unter dem Kursniveau vom 18. Juli.

Ein menschliches Fazit

Zurück zum Buffett-Halo vom Anfang. Sein Kern ist nicht, dass die Kriterien falsch wären — Powells Zahlen bestehen jede Lehrbuch-Prüfung: Schuldenfreiheit ist keine Behauptung, sondern ein Kreditvertrag mit null Inanspruchnahme; die halbe Milliarde Kasse steht in der Bilanz; das 1,8-Milliarden-Auftragsbuch in den Quartalsberichten. Der Halo trügt an anderer Stelle: Er lässt dich die eine Prüfung überspringen, die der Namensgeber nie übersprungen hat — was kostet das, und was bekomme ich dafür? Die ehrliche Antwort aus den Dokumenten: Du bekommst einen erstklassig finanzierten Nischen-Weltmeister mit echtem KI-Rückenwind auf der Nachfrageseite — zum 60-Fachen eines Gewinns, der zuletzt stagnierte, mit einem Ölgeschäft als halbem Fundament, einer selbst attestierten KI-Lücke auf der Produktseite und einem Management, das seit Monaten nur auf der Verkäuferseite des eigenen Kurszettels steht. Im Kartenhaus-Bild: Die Cash-Karte und die Auftrags-Karte stehen fest — die Bewertungs-Karte lehnt nur, und sie lehnt an der Erwartung dreier weiterer Rekordjahre. Lies statt des Halos die Quartalsberichte (10-Q): das Auftragsbuch (wächst es über 1,8 Milliarden hinaus?), die Marge (frisst der Ausbau weiter den Gewinn?) und die Insider-Meldungen (kauft endlich jemand?). Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Powell Industries, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (per 30. September 2025, eingereicht 19. November 2025)

- Powell Industries, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (eingereicht 20. November 2024)

- Powell Industries, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 5. Mai 2026; enthält die Stock-Split-Note und die Data-Center-Aufträge)

- Powell Industries, Inc. — SEC-Quartalsbericht 10-Q zum 31. Dezember 2025 (eingereicht 4. Februar 2026)

- Powell Industries, Inc. — SEC-Pflichtmitteilung 8-K vom 6. Juli 2026 (Sonder-RSU-Award für den CEO)

- Vollständige SEC-Einreichungshistorie von Powell Industries (inkl. Insider-Meldungen Form 4/144): EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung, Insider-Zähler; Datenstand 18. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 18. Juli 2026), darunter der Buffett-Kriterien-Scanner (US-Auswahl, Rang 5).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Powell-Industries-Aktien.

Unser Fazit auf einen Blick

- Bilanz & Finanzierung positiv

- Keine gezogenen Bankkredite, 544,9 Millionen US-Dollar Kasse und kurzfristige Anlagen (31.03.2026, nach 475,5 Millionen zum 30.09.2025), Eigenkapitalquote um 60 Prozent, Altman-Z um 11 — die Buffett-Kriterien (Rang 5 der US-Auswahl, Stand 18. Juli 2026) haben hier ihre Grundlage (10-K FY2025; 10-Q zum 31.03.2026).

- Auftragslage & KI-Rechenzentren positiv

- Auftragsbestand von 1,3 (30.09.2024) über 1,4 (30.09.2025) auf 1,8 Milliarden US-Dollar (31.03.2026) gestiegen; laut 10-Q über 300 Millionen US-Dollar Data-Center-Aufträge im ersten Halbjahr des Geschäftsjahres 2026 plus eine Mega-Order über mehr als 400 Millionen danach; Mix ausgewogen über Stromversorger, Öl & Gas und Industrie.

- Gewinnentwicklung neutral

- Historisch spektakulär (Nettogewinn von 13,7 auf 180,7 Millionen US-Dollar in drei Geschäftsjahren, Bruttomarge von 16 auf 29 Prozent), aber zuletzt stockend: Q2 des Geschäftsjahres 2026 mit Rekordumsatz von 296,6 Millionen und dennoch leicht rückläufigem Nettogewinn (45,9 nach 46,3 Millionen) wegen +19 Prozent SG&A und +56 Prozent F&E; Piotroski-F-Score nur noch 4 von 9 (10-Q zum 31.03.2026; Fundamentaldaten 18.07.2026).

- Zyklik & Klumpenrisiken negativ

- Öl, Gas und Petrochemie standen im Geschäftsjahr 2025 für rund 50 Prozent des Umsatzes; Festpreisverträge bei rund 45 Prozent Materialkostenanteil (Zoll-Risiko), Kapazitäts- und Fachkräfte-Engpässe durch das Backlog-Wachstum — und der 10-K warnt selbst, der Auftragsbestand sei „möglicherweise kein verlässlicher Indikator" künftiger Gewinne (Item 1A).

- Bewertung negativ

- KGV um 60, Kurs-Umsatz um 10, Kurs-Buchwert um 16, Dividendenrendite um 0,1 Prozent (Datenstand 18. Juli 2026) bei Analysten-Schätzungen um 5 US-Dollar Gewinn je Aktie für die Geschäftsjahre 2026/2027 — der Projektfertiger ist wie eine Software-Wachstumsaktie bepreist; selbst nach rund 50 Prozent Abstand vom 52-Wochen-Hoch.

- Insider & Governance negativ

- Null gemeldete Insider-Käufe gegen 18 Verkäufe (Fundamentaldaten, Stand 18. Juli 2026); CEO Cope verkaufte am 9. Juli 2026 4.440 Aktien zu 241,55 US-Dollar (Form 4), acht Tage nachdem ihm ein Sonder-RSU-Paket über 36.000 Aktien als Bleibe-Anreiz über das Rentenalter 60 hinaus zugeteilt wurde (8-K vom 06.07.2026) — Schlüsselpersonen-Risiko inklusive.

Powell Industries ist der seltene Fall, in dem ein Buffett-Filter und ein KI-Boom auf dieselbe Aktie zeigen: eine schuldenfreie Bilanz mit einer halben Milliarde Kasse, ein Auftragsbuch von 1,8 Milliarden US-Dollar, das Rechenzentrums-Aufträge über 700 Millionen binnen weniger Monate füllten, und ein Gewinn, der sich seit dem Geschäftsjahr 2022 verdreizehnfacht hat. Dagegen stehen ein Quartalsgewinn, der zuletzt trotz Rekordumsatz schrumpfte, ein Ölgeschäft als halbes Fundament, Festpreis- und Kapazitätsrisiken, ausschließlich verkaufende Insider — und eine Bewertung um das 60-Fache des Gewinns bei Schätzungen ohne Gewinnsprung. Wer hier investiert, kauft nicht die Buffett-Zahlen von gestern, sondern drei weitere Rekordjahre im Voraus. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam POWL als Rang 5 des hauseigenen Buffett-Kriterien-Scanners (US-Auswahl, Stand 18. Juli 2026) — Teil unserer Serie über die Top 20 dieser Auswahl.

- Alle Aktien- und Je-Aktie-Angaben sind um den 3-für-1-Split vom 2. April 2026 bereinigt, wie im Quartalsbericht 10-Q zum 31. März 2026 rückwirkend ausgewiesen (36.431.649 Aktien zum 04.05.2026; vor Split 12.092.083 zum 17.11.2025).

- Scanner-Kennzahlen (KGV, KUV, KBV, Eigenkapitalrendite, Piotroski, Altman-Z) rechnen mit nachlaufenden Zwölf-Monats-Zahlen zum Datenstand 18. Juli 2026; Börsenwert ~11,3 Milliarden US-Dollar plausibilisiert gegen 36,4 Millionen ausstehende Aktien und Kurs um 309 US-Dollar.

- Die Aktie war im Sommer 2026 extrem schwankungsintensiv (52-Wochen-Spanne split-bereinigt ~180–610 US-Dollar); der CEO-Verkaufspreis vom 9. Juli (241,55 US-Dollar laut Form 4) und der Feed-Kurs vom 18. Juli (~309 US-Dollar) liegen entsprechend auseinander — beide Angaben sind datiert. Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Powell Industries (Nasdaq: POWL, Houston/Texas, 3.143 Festangestellte zum 30.09.2025) entwickelt, fertigt und wartet maßgefertigte Schaltanlagen, Schutztechnik und komplette Steuerungsräume, die große Mengen elektrischer Energie verteilen und absichern. Im Geschäftsjahr 2025 (per 30.09.2025) setzte der Konzern 1,104 Milliarden US-Dollar um: 406,6 Millionen mit Öl und Gas, 279,0 Millionen mit Stromversorgern (+50 Prozent), 178,2 Millionen mit Gewerbe/Industrie inklusive Rechenzentren, 151,2 Millionen mit Petrochemie und 41,3 Millionen mit Bahnstrom.

Powell verkauft keine KI, sondern die Strom-Infrastruktur dafür: Zwischen Netz und Serverraum stehen Schaltanlagen und Steuerungsräume von Powell. Laut Quartalsbericht (10-Q) zum 31. März 2026 gewann der Konzern im ersten Halbjahr des Geschäftsjahres 2026 Data-Center-Aufträge über zusammen mehr als 300 Millionen US-Dollar und danach eine weitere Mega-Order über mehr als 400 Millionen. Der Auftragsbestand stieg binnen sechs Monaten um 28 Prozent auf 1,8 Milliarden US-Dollar.

Im hauseigenen Buffett-Kriterien-Scanner steht Powell auf Rang 5 der US-Auswahl (Stand 18. Juli 2026), weil die Lehrbuch-Kennzahlen stimmen: Eigenkapitalrendite um 30 Prozent, operative Marge um 19 Prozent, praktisch keine Finanzschulden (keine gezogenen Bankkredite zum 31.03.2026) und eine Eigenkapitalquote um 60 Prozent. Der Filter prüft allerdings weder die Dauerhaftigkeit dieser erst seit etwa drei Jahren erreichten Werte noch den Preis — und die Aktie kostet das rund 60-Fache des Gewinns.

Außergewöhnlich solide: Zum 31. März 2026 hielt Powell 544,9 Millionen US-Dollar in Kasse und kurzfristigen Anlagen (30.09.2025: 475,5 Millionen; 30.09.2024: 358,4 Millionen), unter der Kreditlinie über 150 Millionen US-Dollar war nichts gezogen, und der Altman-Z-Score lag um 11 (Gefahrenzone: unter 1,8). Der Netto-Zinsertrag von 8,5 Millionen US-Dollar im ersten Halbjahr 2026 trug knapp 8 Prozent zum Vorsteuergewinn bei.

Powell hat am 2. April 2026 einen 3-für-1-Aktiensplit vollzogen: Jeder Aktionär erhielt zwei zusätzliche Aktien je gehaltener Aktie, der Handel auf split-bereinigter Basis begann am 6. April 2026, die genehmigte Aktienzahl stieg von 30 auf 90 Millionen. Ein Split ändert nichts am Firmenwert — aus 12,1 Millionen Aktien wurden rund 36,4 Millionen, alle Kurs- und Gewinnangaben je Aktie wurden rückwirkend angepasst (so auch im Quartalsbericht 10-Q zum 31. März 2026).

Nein — sie ist historisch teuer: Zum Datenstand 18. Juli 2026 kostete die Aktie etwa das 60-Fache des nachlaufenden Gewinns, das 10-Fache des Umsatzes und das 16-Fache des Buchwerts, bei rund 0,1 Prozent Dividendenrendite. Zugleich fiel der Nettogewinn im jüngsten Quartal (per 31.03.2026) trotz Rekordumsatz leicht auf 45,9 Millionen US-Dollar, und die Analysten-Schätzungen (Fundamentaldaten, Stand 18. Juli 2026) pendeln für die Geschäftsjahre 2026/2027 um 5 US-Dollar Gewinn je Aktie.

Ja, aber eine symbolische: Nach dem 3-für-1-Split beschloss der Verwaltungsrat am 5. Mai 2026 eine Quartalsdividende von 0,09 US-Dollar je Aktie (Jahresrate 0,36 US-Dollar) — beim Kurs um 309 US-Dollar (Datenstand 18. Juli 2026) rund 0,1 Prozent Rendite. Die Jahresdividende stieg vor dem Split jahrelang um je einen Cent: 1,0400 (GJ 2022), 1,0475 (GJ 2023), 1,0575 (GJ 2024), 1,0675 US-Dollar (GJ 2025); die Ausschüttungsquote liegt nur noch bei etwa 7 Prozent des Gewinns.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.