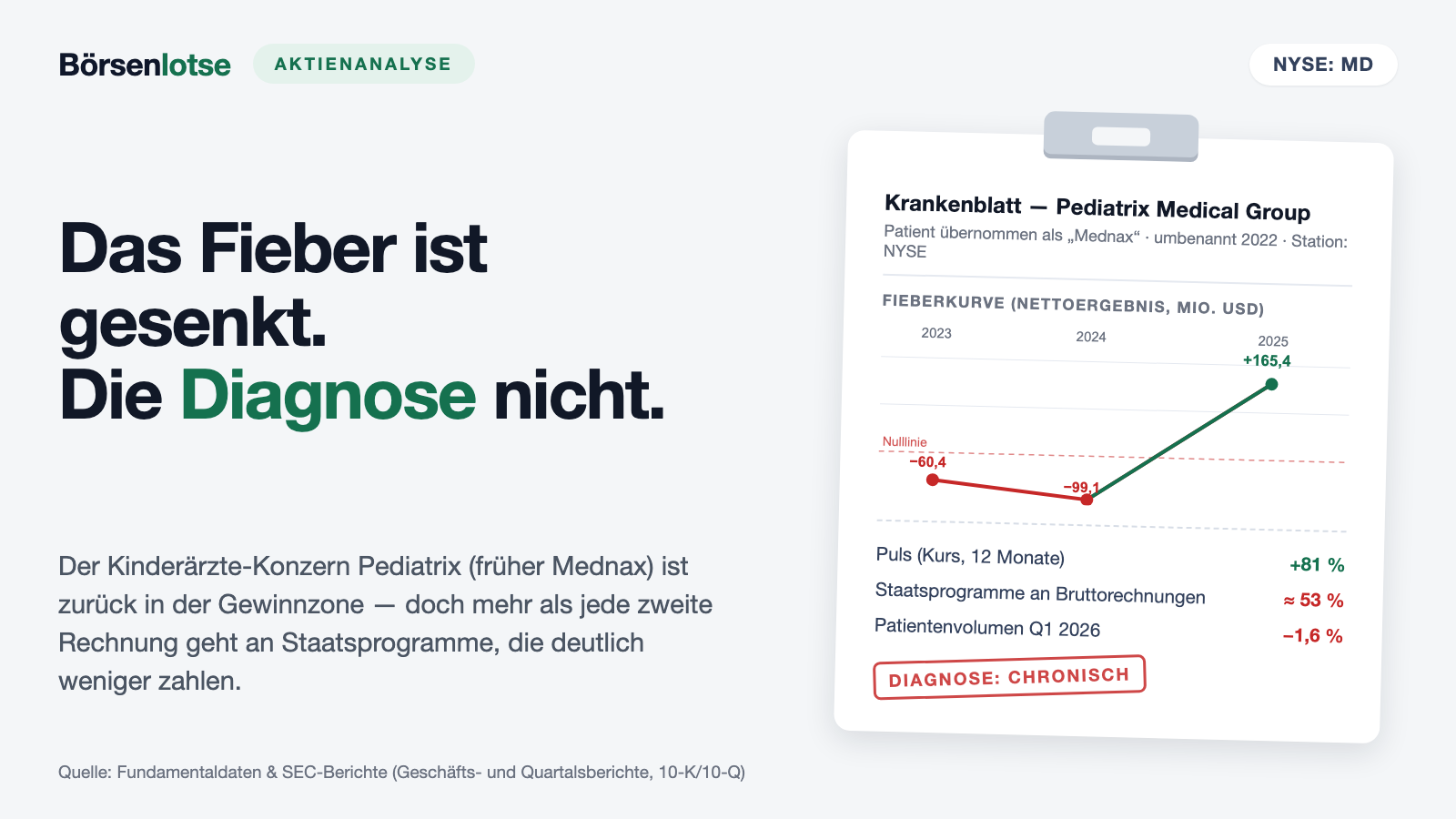

Pediatrix-Aktie: 81 Prozent Kursplus für den Ex-Mednax-Konzern — und mehr als jede zweite Rechnung geht an den Staat

Pediatrix Medical Group tauchte in unserem Reddit-Hype-Scanner auf — unter dem Namen „Mednax", den es seit 2022 gar nicht mehr gibt (2 Erwähnungen in 24 Stunden, Stand 15. Juli 2026). Wir haben die Identität per SEC-Register geklärt und die Geschäftsberichte (10-K) für 2024 und 2025 sowie den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: eine echte Gewinnwende auf 165,4 Millionen US-Dollar, ein Kursplus von rund 81 Prozent in zwölf Monaten — aber 53 Prozent der Bruttorechnungen gehen an Staatsprogramme, die laut Bericht „wesentlich weniger" zahlen, seit dem 4. Juli 2025 kürzt ein Gesetz Medicaid, und die Patientenvolumina sanken zuletzt. Keine Anlageberatung — nur die zweite Meinung vor der Visite.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Blick, der an der Börse mehr Geld kostet als jede Gebühr: den in den Rückspiegel. Psychologen nennen es Rezenz-Effekt — was zuletzt passiert ist, halten wir für den Normalzustand, und eine Aktie, die zwölf Monate lang gestiegen ist, fühlt sich wie eine Aktie an, die steigt. Rund 81 Prozent Kursplus in zwölf Monaten (Datenstand 10. Juli 2026) — mit so einem Rückspiegel fährt gerade Pediatrix Medical Group (NYSE: MD) durchs Depot-Schaufenster. Aufgefallen ist uns die Aktie über eine Kuriosität: Unser Reddit-Hype-Scanner meldete 2 Erwähnungen in 24 Stunden (ApeWisdom, Stand 15. Juli 2026) — unter dem Namen „Mednax". Eine Firma dieses Namens gibt es seit Juni 2022 nicht mehr; das SEC-Register führt „MEDNAX, INC." nur noch als abgelegten Alt-Namen. Genau deshalb machen wir einen Deal: Bevor der Rückspiegel entscheidet, klären wir erst, wen du da eigentlich kaufst — und lesen dann gemeinsam, was diese Firma der US-Börsenaufsicht SEC unter Strafandrohung berichtet hat: die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026. Am Ende entscheidest du selbst.

Was Pediatrix eigentlich macht — und warum die Aktie mal Mednax hieß

Pediatrix ist kein Krankenhaus-Konzern und keine Klinik-Kette, sondern ein Ärzte-Netzwerk: Rund 2.295 angeschlossene Ärztinnen und Ärzte stellen in 37 US-Bundesstaaten Neugeborenen-, Pränatal- und Kinderspezialmedizin. Das Herzstück sind 1.350 Neonatologen — Spezialisten für zu früh oder krank geborene Babys —, die in über 360 Frühchen-Intensivstationen (NICUs) in 32 Bundesstaaten rund um die Uhr die Behandlung übernehmen; Krankenhäuser lagern den Betrieb dieser hochspezialisierten Stationen komplett an Pediatrix aus. Dazu kommen über 475 Pränatalmediziner für Risikoschwangerschaften sowie Kinder-Intensiv-, Kinderklinik- und Kinderchirurgie-Teams. Die Ärzte selbst sind dabei in vielen Bundesstaaten formal bei eigenständigen „angeschlossenen Berufsgesellschaften" organisiert, die Pediatrix über Verwaltungsverträge steuert — eine Konstruktion, die US-Recht („Corporate Practice of Medicine") so verlangt. Übersetzt: Pediatrix ist die Personalabteilung, Abrechnungsstelle und Betriebsgesellschaft der amerikanischen Frühchen-Medizin. Von den rund 3,6 Millionen US-Geburten pro Jahr landen nach Firmenschätzung 14 bis 15 Prozent auf einer Neugeborenen-Intensivstation — und es gibt landesweit nur etwa 7.200 zertifizierte Neonatologen. Das ist ein enger Markt mit hohen Hürden, und Pediatrix ist darin seit 1979 der größte Anbieter.

Bleibt der alte Name. Von 2008 bis 2022 firmierte der Konzern als Mednax und hatte sich breit zugekauft: Anästhesie, Radiologie, Telemedizin. Dieses Konglomerat wurde rückabgewickelt — die Anästhesie- und Radiologie-Sparten wurden 2020 verkauft, 2022 kehrte die Firma zum Gründungsnamen Pediatrix zurück, und 2024 folgte der letzte Schnitt: Der Ausstieg aus fast allen niedergelassenen Praxen (außer Pränatalmedizin) und aus dem jungen Grundversorgungs-Geschäft wurde laut Geschäftsbericht zum Jahresende 2024 abgeschlossen. Was du heute kaufst, ist also nicht die Firma aus dem Rückspiegel, sondern ein geschrumpfter, fokussierter Kern. Und damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Das operative Comeback ist echt — aber es ist ein Comeback der Abrechnung, nicht der Patienten. Die Volumina sinken, die Geburtenrate stagniert, und mehr als jede zweite Rechnung geht an einen Zahler, der wesentlich weniger zahlt und gerade den Rotstift ansetzt. Wie schnell ein Geschäftsmodell kippen kann, das am Staat als Kostenträger hängt, haben wir bei Centene seziert — dem größten Medicaid-Versicherer der USA und damit einem der Gegenüber von Pediatrix am Verhandlungstisch.

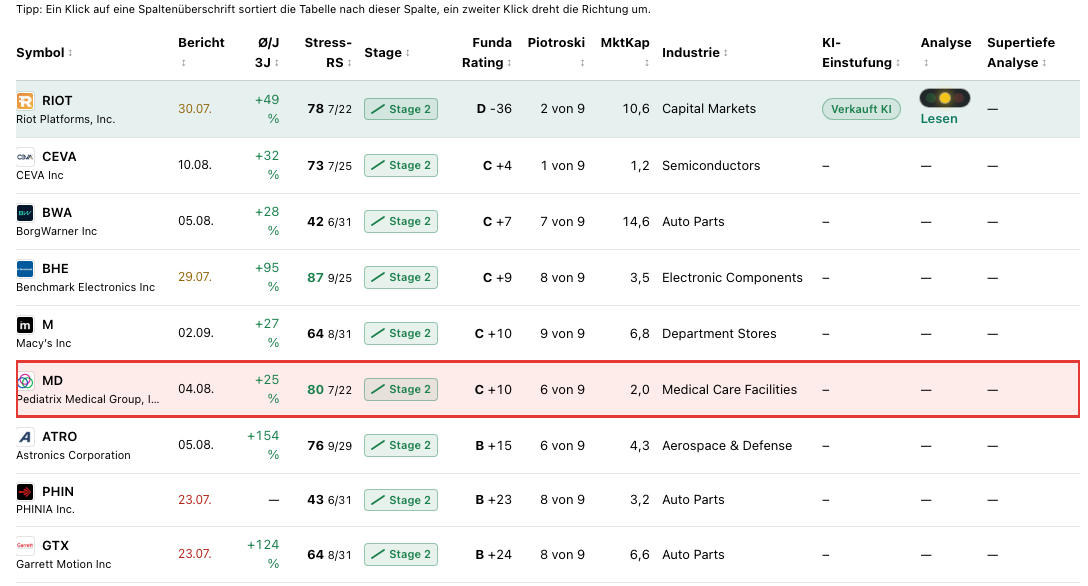

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Pediatrix schlägt zum Datenstand 10. Juli 2026 in 15 Filtern an — und die Liste liest sich wie ein einziges Gutachten mit dem Titel „Comeback läuft": Stage-2-Aufwärtstrend nach Weinstein, Kurs über der 50- und der 200-Tage-Linie, nahe am 52-Wochen-Hoch (nur rund 3,5 Prozent darunter), „Power Trend", „Dual Momentum" nach Antonacci, dazu EPS-Beschleunigung und die Aufnahme in den Wachstums-Filter „Patrick Walker: 30 % EPS-Wachstum" — das Gewinnwachstum des jüngsten Quartals lag bei rund 50 Prozent. Der Kurs: plus 11,5 Prozent seit Jahresbeginn, plus 13,4 Prozent über sechs Monate, plus 81 Prozent über zwölf Monate (alles Datenstand 10. Juli 2026). Wer nur diese Liste sieht, kauft. Aber derselbe Scanner liefert die Gegen-Gutachten gleich mit: Das Fundamental-Rating steht bei C — Mittelmaß, keine Qualitätsaktie —, der Piotroski-F-Score (ein Neun-Punkte-Test für Bilanzqualität) bei ordentlichen, aber nicht glänzenden 6 von 9. Und bei den Insidern standen zuletzt drei Verkäufe keinem einzigen Kauf gegenüber — verkauft hat auch der Vorstandschef (Datenstand 10. Juli 2026). Merke dir den Fingerabdruck: Hier kauft das Momentum eine Wende, die die eigenen Insider gerade zu Geld machen.

Zwei Kennzahlen gehören noch auf den Tisch, weil sie das Bild ehrlicher machen. Erstens: Der Altman-Z-Score, eine klassische Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen, liegt mit rund 5,2 weit außerhalb der Gefahrenzone, die historisch unter 1,8 beginnt — Pediatrix ist kein Wackelkandidat, im Gegenteil. Zweitens: Rund 100 Prozent der frei handelbaren Aktien liegen bei institutionellen Investoren, angeführt von BlackRock (16,5 Prozent) und Vanguard (13,1 Prozent; Datenstand 10. Juli 2026) — hier wettet kein Reddit-Schwarm, hier sitzen Index- und Quant-Fonds. Die 2 Reddit-Erwähnungen unter dem Alt-Namen sind denn auch kein Hype-Signal, sondern nur der Anlass, genauer hinzusehen. Die eigentliche Frage stellt der Scanner selbst: Was ist ein Momentum-Comeback wert, wenn die Fundamental-Note C bleibt?

Die Zahlen über die Jahre — ehrlich gewürdigt

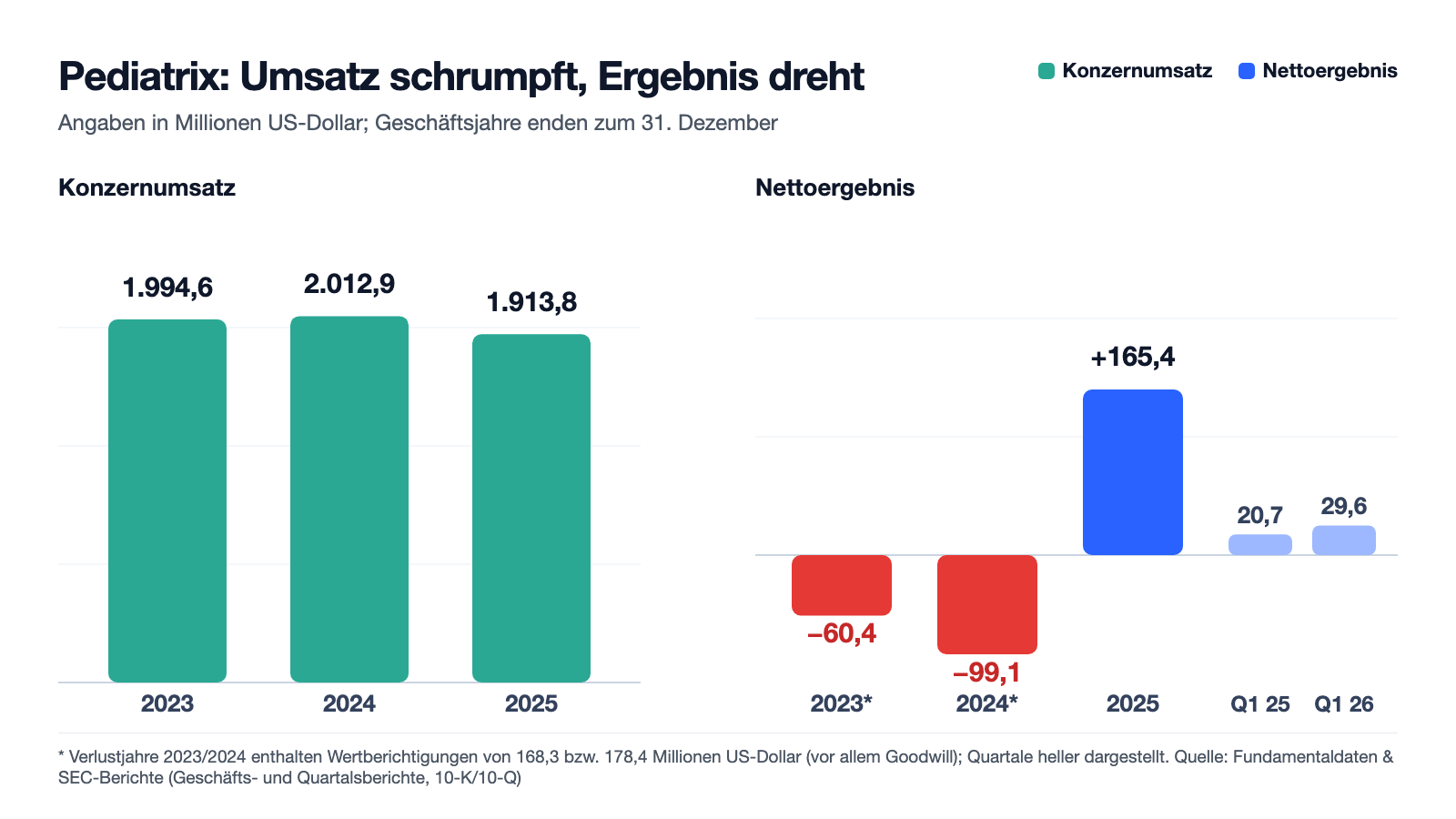

Erst das, was wirklich beeindruckt. Operativ hat das Management geliefert, und zwar messbar: Das Adjusted EBITDA — der bereinigte Betriebsgewinn vor Abschreibungen — stieg von 200,4 Millionen (2023) über 224,0 Millionen (2024) auf 275,6 Millionen US-Dollar (2025), zwei Jahre Steigerung in Folge um zusammen 38 Prozent. Der ausgewiesene Nettogewinn 2025: 165,4 Millionen US-Dollar oder 1,94 US-Dollar je Aktie — nach Verlusten in beiden Vorjahren. Der operative Cashflow des fortgeführten Geschäfts kletterte auf 274,7 Millionen, und weil ein Ärzte-Netzwerk kaum Fabriken braucht, standen dem nur 18,5 Millionen Investitionen gegenüber — es blieb also ein freier Cashflow von grob 256 Millionen US-Dollar. Die Bilanz dazu: 499,7 Millionen in Kasse und kurzfristigen Anlagen gegen 596,9 Millionen Finanzschulden (davon 400 Millionen als Anleihe zu 5,375 Prozent, fällig 2030) — netto ist der Konzern fast schuldenfrei. Das Geld fließt inzwischen zurück an die Aktionäre: Im August 2025 legte der Verwaltungsrat ein neues Rückkaufprogramm über 250 Millionen US-Dollar auf, von dem bis Jahresende bereits 83,8 Millionen umgesetzt waren. Wer nur diese Absätze liest, versteht die 81 Prozent sofort. Aber jetzt dreh das Krankenblatt um:

Denn dieselbe Rechnung hat eine zweite Zeile: Der Konzernumsatz fiel 2025 um 4,9 Prozent auf 1.913,8 Millionen US-Dollar — vor allem, weil die verkauften Praxen keine Umsätze mehr liefern. Und die Verlustjahre 2023/2024 waren keine operativen Katastrophen, sondern Buchwert-Beichten: 2023 drückten 168,3 Millionen US-Dollar Wertberichtigungen (davon 148,3 Millionen auf den Goodwill, also den bilanzierten Mehrwert früherer Zukäufe), 2024 sogar 178,4 Millionen plus 9,7 Millionen Verkaufsverluste. Die Gewinnwende 2025 ist also zur Hälfte eine ehrliche Leistung — bessere Abrechnung, straffere Kosten — und zur anderen Hälfte schlicht das Ende des Abschreibens. Merke dir den Satz: Wer ein Comeback bewertet, muss wissen, wie viel davon Heilung ist und wie viel nur das Ende der Diagnosen. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der wichtigste Rechnungsempfänger ist der Staat — und der zahlt weniger und kürzt gerade

Die Payor-Mix-Tabelle des Geschäftsberichts wirkt auf den ersten Blick beruhigend: 70 Prozent des Nettoumsatzes kommen von privaten Managed-Care-Versicherern, nur 24 Prozent vom Staat. Aber zwei Sätze weiter steht die Zeile, die das Verhältnis umdreht — gemessen an den Bruttorechnungen ist der Staat der größte Empfänger:

„For example, the gross amount billed to patients covered under GHC Programs for the years ended December 31, 2025 and 2024 represented approximately 53% of our total gross patient service revenue."

Übersetzung: „Beispielsweise entfielen auf die Bruttorechnungen für Patienten, die über staatliche Gesundheitsprogramme versichert sind, in den Geschäftsjahren 2025 und 2024 jeweils rund 53 Prozent unserer gesamten Brutto-Behandlungsumsätze."

— Pediatrix Medical Group, SEC-Geschäftsbericht 10-K für 2025, Item 7 MD&A „Payor Mix"

53 Prozent der Rechnungen, 24 Prozent des Umsatzes — die Lücke dazwischen ist der Rabatt, den der Staat sich selbst gewährt. Der Bericht sagt es ohne Umschweife: „Payments received from GHC Programs are substantially less for equivalent services than payments received from commercial insurance payors" — die Zahlungen der Staatsprogramme sind für gleichwertige Leistungen wesentlich niedriger als die der privaten Versicherer. Für eine Firma, deren Patienten Neugeborene sind, ist das kein Betriebsunfall, sondern Systembedingung: Medicaid versichert in den USA einen großen Teil der Geburten, in Pediatrix-Hochburgen wie Texas erst recht. Und genau dieser Zahler bekommt gerade den Rotstift:

„For example, on July 4, 2025, President Trump signed into law the One Big Beautiful Bill Act, which reforms the Medicaid program by eliminating certain financial incentives for states that have expanded their Medicaid programs under the ACA, imposing work requirements on certain adult beneficiaries, and requiring states to increase patient cost-sharing amounts for certain services. These reforms to the Medicaid program could have a material impact on our business."

Übersetzung: „Beispielsweise unterzeichnete Präsident Trump am 4. Juli 2025 den One Big Beautiful Bill Act, der das Medicaid-Programm reformiert: Bestimmte finanzielle Anreize für Bundesstaaten, die ihr Medicaid-Programm im Rahmen des ACA ausgeweitet haben, entfallen, für bestimmte erwachsene Leistungsempfänger werden Arbeitsauflagen eingeführt, und die Bundesstaaten müssen die Selbstbeteiligung der Patienten für bestimmte Leistungen erhöhen. Diese Reformen des Medicaid-Programms könnten eine wesentliche Auswirkung auf unser Geschäft haben."

— Pediatrix Medical Group, SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Zur Ehrlichkeit gehört: 2025 blieb der Zahler-Mix laut Bericht stabil, und Kinder unter einem Jahr sowie Schwangere sind von den neuen Arbeitsauflagen nicht direkt betroffen — die Kernpatienten von Pediatrix verlieren ihren Anspruch nicht als Erste. Aber die Mechanik wirkt indirekt: Weniger Medicaid-Geld für die Bundesstaaten heißt Druck auf die Erstattungssätze, strengere Prüfungen und mehr Unversicherte — und ein Konzern, der über die Hälfte seiner Rechnungen an diese Programme schickt, verhandelt dann gegen leere Landeskassen. Dazu kommt ein zweiter regulatorischer Deckel: Der No Surprises Act verbietet es seit 2022, Patienten für Notfallleistungen über den Netz-Tarif hinaus zu belasten — und für Neonatologie darf eine solche Zusatzrechnung grundsätzlich nie gestellt werden, Einwilligung hin oder her. Die Preissetzungsmacht dieser Firma endet dort, wo ihre Politik beginnt. Merke dir das Bild: Pediatrix betreibt die teuerste Station des Krankenhauses — aber die Preisliste schreibt zur Hälfte der Staat.

Unbequeme Wahrheit Nr. 2: Dem Kerngeschäft gehen die Patienten aus — das Wachstum kommt aus der Abrechnung

Das Geschäftsmodell von Pediatrix hat einen Rohstoff, den kein Management der Welt herbeisteuern kann: Geburten. Der Geschäftsbericht widmet dem einen eigenen Risikofaktor — und der liest sich nüchterner, als es die Kurskurve vermuten lässt:

„Despite the slight increase in the number of total births in 2024, the birth rate has generally declined and future declines in births are possible, particularly if there is an economic recession, and could have an adverse effect on our patient volumes, net revenue, results of operations, cash flows, financial condition and the trading price of our securities."

Übersetzung: „Trotz des leichten Anstiegs der Gesamtgeburtenzahl 2024 ist die Geburtenrate insgesamt gesunken, und künftige Rückgänge der Geburten sind möglich — insbesondere im Fall einer Rezession — und könnten sich nachteilig auf unsere Patientenvolumina, den Nettoumsatz, das Betriebsergebnis, die Cashflows, die Finanzlage und den Kurs unserer Wertpapiere auswirken."

— Pediatrix Medical Group, SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

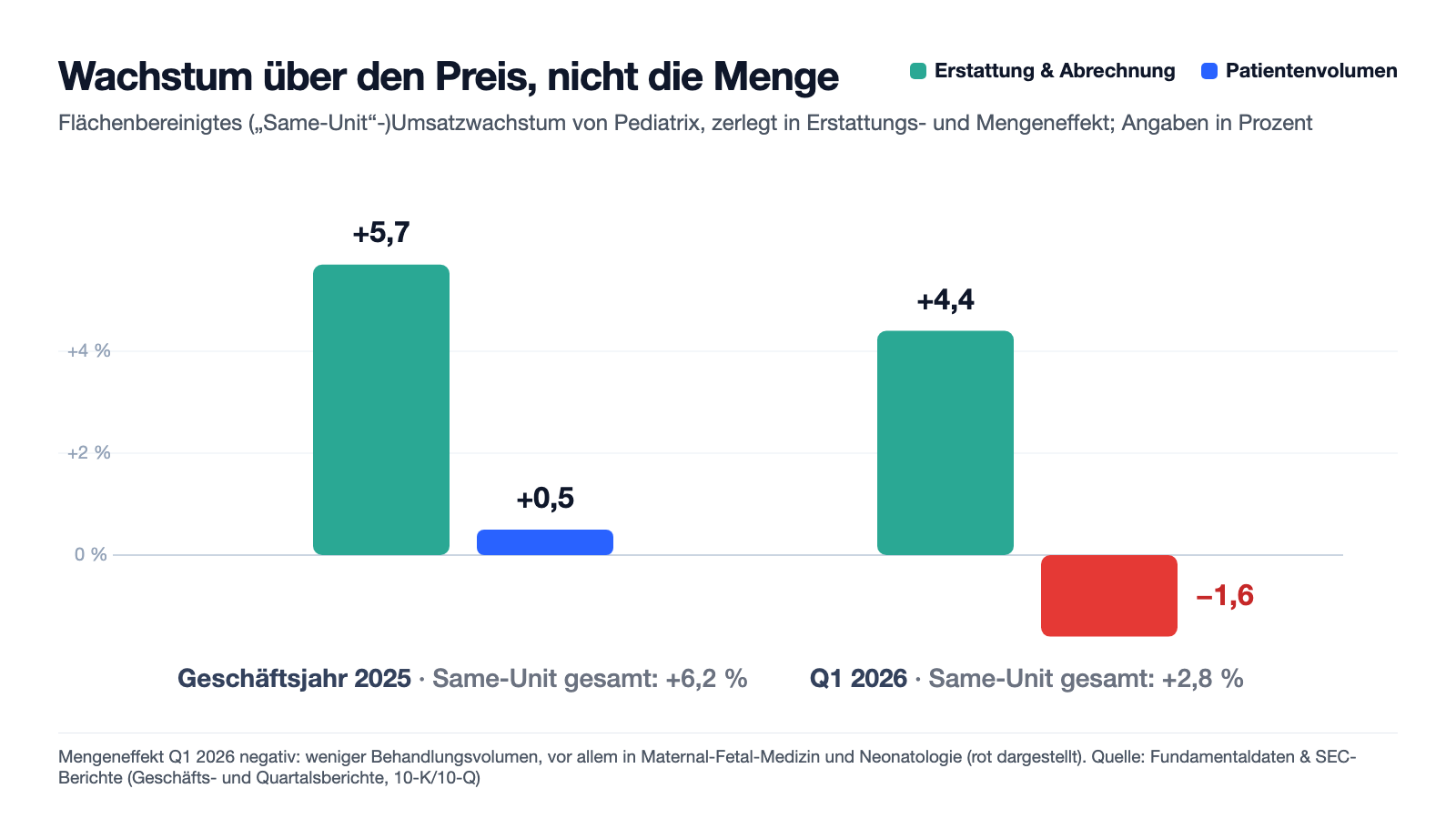

Wie sich das konkret anfühlt, zeigt der jüngste Quartalsbericht. Das flächenbereinigte („Same-Unit"-)Wachstum — was dieselben Stationen und Praxen mehr umsetzen als vor einem Jahr — lag im ersten Quartal 2026 bei plus 2,8 Prozent. Klingt gesund. Aber die Zerlegung zeigt, woraus es besteht:

„The increase in same-unit net revenue was comprised of an increase of $19.1 million, or 4.4%, from net reimbursement-related factors partially offset by $7.0 million, or 1.6%, related to patient service volumes."

Übersetzung: „Der Anstieg des flächenbereinigten Nettoumsatzes setzte sich zusammen aus einem Plus von 19,1 Millionen US-Dollar oder 4,4 Prozent aus erstattungsbezogenen Faktoren, teilweise aufgezehrt durch ein Minus von 7,0 Millionen US-Dollar oder 1,6 Prozent bei den Patientenvolumina."

— Pediatrix Medical Group, SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 MD&A

Und der Rückgang traf laut Bericht ausgerechnet die Kronjuwelen: Pränatalmedizin und Neonatologie. Schon im Gesamtjahr 2025 kamen von 6,2 Prozent Same-Unit-Wachstum nur 0,5 Prozentpunkte aus Volumen — der Rest aus besserer Beitreibung, höherer Behandlungsintensität („Patient Acuity"), Verwaltungsgebühren der Krankenhäuser und nachverhandelten Verträgen. Nichts davon ist verwerflich; bessere Abrechnung ist ehrliche Arbeit. Aber sie ist endlich: Einbringungsquoten lassen sich nicht jedes Jahr aufs Neue verbessern, Vertragssätze nicht beliebig nachverhandeln — irgendwann braucht Wachstum wieder Patienten. Ein Quartal macht dabei keinen Trend, das gehört zur Wahrheit dazu. Aber die Richtung ist unbequem: Die Maschine läuft besser — nur der Nachschub wird dünner.

Unbequeme Wahrheit Nr. 3: 70 Cent von jedem Umsatz-Dollar gehen an die Ärzte — und der Markt für sie ist eng

Die Kostenseite eines Ärzte-Netzwerks ist schnell erzählt: Praxis-Gehälter und -Sozialleistungen verschlangen 2025 rund 1,34 Milliarden US-Dollar — 70,1 Prozent des Umsatzes. Im ersten Quartal 2026 stieg diese Quote sogar auf 72,6 Prozent, weil die klinische Vergütung inklusive erfolgsabhängiger Boni zulegte. Das ist die Kehrseite eines Geschäftsmodells ohne Fabriken: Das Betriebskapital sind Menschen — hochspezialisierte, knappe Menschen. Etwa 7.200 zertifizierte Neonatologen gibt es in den ganzen USA; Pediatrix beschäftigt oder bindet 1.350 davon und muss sie gegen Krankenhäuser, Konkurrenz-Netzwerke und die eigene Abwanderung verteidigen. Der Risikobericht benennt das trocken: Man könne möglicherweise qualifizierte Ärzte nicht gewinnen und halten, und die Vergütungskosten für das bestehende Personal könnten steigen. Was ein enger Personalmarkt im Gesundheitswesen mit Margen anstellt, haben wir bei AMN Healthcare gesehen — dort von der anderen Seite des Tisches, als Personalvermittler. Für die Bewertung heißt das: Von jedem zusätzlichen Erstattungs-Dollar, den Wahrheit Nr. 1 und Nr. 2 mühsam hereinholen, beansprucht die Gehaltszeile strukturell den größten Teil. Die operative Marge von 10,9 Prozent (2025) ist ordentlich für die Branche — aber sie hängt an einem Arbeitsmarkt, in dem der Verkäufer die Preise macht. Merke dir: Bei Pediatrix ist das Anlagevermögen jeden Abend zu Hause bei seiner Familie — und kann kündigen.

Unbequeme Wahrheit Nr. 4: Mehr als die halbe Bilanz ist Goodwill — und der hat schon zweimal Feuer gefangen

Bleibt das Fundament. Die Bilanzsumme von Pediatrix betrug Ende 2025 rund 2,25 Milliarden US-Dollar — davon entfielen 1.260,7 Millionen auf Goodwill, also den bilanzierten Mehrwert früherer Zukäufe: 56 Prozent der gesamten Bilanz. Wie real dieser Posten ist, haben die Jahre 2023 und 2024 beantwortet: 148,3 plus 150,6 Millionen US-Dollar Goodwill-Abschreibungen, dazu 27,8 Millionen auf sonstige Vermögenswerte und 20 Millionen auf eine strategische Beteiligung — zusammen haben Wertberichtigungen binnen zwei Jahren rund 347 Millionen US-Dollar und damit beide Jahresergebnisse ausradiert. Das war die Quittung für die Einkaufstour der Mednax-Ära. Zur Ehrlichkeit gehört: Der verbliebene Goodwill klebt am profitablen Kerngeschäft, die Eigenkapitalquote liegt trotz allem bei rund 39 Prozent (865,9 Millionen Eigenkapital), und die Nettoverschuldung ist minimal — bilanziell ist das kein Wendy's-Fall mit verpfändeter Marke, sondern eine solide Rechnung mit einem großen weichen Posten. Aber der Blick in die Gewinn- und Verlustrechnung bleibt Pflicht: In der Kapitalflussrechnung steht als Gedächtnisstütze, dass die Rückkehr zum Zukauf-Modell begonnen hat — 23,2 Millionen US-Dollar Akquisitionszahlungen 2025, wieder für Arztpraxen. Es ist dasselbe Wachstumsrezept, das den Goodwill-Berg einst aufgeschichtet hat, nur in kleineren Portionen. Merke dir das Spannungsfeld in einer Zahl: Auf jedem Dollar Eigenkapital lasten 1,46 Dollar Goodwill.

Bewertung: 1,95 Milliarden Börsenwert — das Comeback ist zur Hälfte bezahlt

Anfang Juli 2026 kostete die Pediatrix-Aktie rund 24 US-Dollar, macht etwa 1,95 Milliarden US-Dollar Börsenwert (Datenstand 10. Juli 2026). Auf den 2025er-Gewinn von 165,4 Millionen ergibt das ein Kurs-Gewinn-Verhältnis um 12; auf den freien Cashflow von grob 256 Millionen etwa das 8-Fache — und weil Kasse und Schulden sich fast aufheben, ist der Unternehmenswert kaum höher als der Börsenwert: rund das 7,5-Fache des Adjusted EBITDA von 275,6 Millionen. Das ist keine Comeback-Euphorie-Bewertung; gesunde Gesundheitsdienstleister kosten oft das 10- bis 14-Fache. Der Analysten-Konsens — acht Häuser decken die Aktie ab — steht im Schnitt klar auf der Kaufseite, mit erwarteten Gewinnen um 2,28 US-Dollar je Aktie für das laufende Jahr (Datenstand 10. Juli 2026), was das Forward-KGV Richtung 10 bis 11 drückt. Wer dagegen den Rückspiegel bemüht und das Allzeithoch der Aktie als Ziel nimmt, sollte wissen: Die rund 72 Prozent Abstand dorthin stammen aus der Mednax-Ära — als der Konzern mit Anästhesie und Radiologie fast das Doppelte umsetzte. Der Anker von damals bewertet eine Firma, die es nicht mehr gibt. Bleibt die nüchterne Frage: Ist ein KGV von 12 billig für ein Geschäft, dessen größter Rechnungsempfänger kürzt und dessen Volumina zuletzt schrumpften? Oder fair für eine fast schuldenfreie Cash-Maschine mit Marktführerstellung in einem Markt mit brutalen Eintrittshürden? Beides ist vertretbar — und genau deshalb verkauften vielleicht die einen Insider, während die Analysten Kurspotenzial sehen. Mehr zu Kennzahlen und Einstufungen der Aktie findest du im Pediatrix-Firmenprofil unseres Scanners.

Chancen und Risiken auf einen Blick

Was für Pediatrix spricht:

- Marktführer in einem Markt mit hohen Hürden: über 360 betriebene Frühchen-Intensivstationen in 32 Bundesstaaten, 1.350 von landesweit nur rund 7.200 zertifizierten Neonatologen, langjährige Krankenhausverträge — NICU-Leistungen gelten zudem meist als versicherte Notfallleistungen (Geschäftsbericht 10-K für 2025).

- Der Turnaround liefert messbar: Adjusted EBITDA 200,4 → 224,0 → 275,6 Millionen US-Dollar (2023–2025), Nettogewinn 165,4 Millionen 2025, Q1 2026 plus 43 Prozent auf 29,6 Millionen; operativer Cashflow 274,7 Millionen bei nur 18,5 Millionen Investitionen.

- Solide Bilanz: 499,7 Millionen US-Dollar Kasse und kurzfristige Anlagen gegen 596,9 Millionen Schulden (Anleihe erst 2030 fällig), Altman-Z um 5,2, Eigenkapitalquote rund 39 Prozent; neues 250-Millionen-Rückkaufprogramm seit August 2025 (83,8 Millionen bereits umgesetzt; Zahlen per 31.12.2025).

- Moderate Bewertung trotz Rally: KGV um 12, Kurs/FCF um 8, Unternehmenswert rund das 7,5-Fache des Adjusted EBITDA; Analysten-Konsens (8 Häuser) klar auf der Kaufseite (Datenstand 10. Juli 2026).

- Fokussierung abgeschlossen: Praxis- und Grundversorgungs-Exits laut Geschäftsbericht Ende 2024 vollzogen — das Management kann auf das profitable Kliniknetz und gezielte kleine Zukäufe (23,2 Millionen 2025) konzentrieren.

Was dagegen spricht:

- Der Staat als größter Rechnungsempfänger: 53 Prozent der Bruttorechnungen an Staatsprogramme, die „wesentlich weniger" zahlen (netto nur 24 Prozent Umsatzanteil); der One Big Beautiful Bill Act vom 4. Juli 2025 kürzt Medicaid — der Bericht warnt vor „wesentlicher Auswirkung"; No Surprises Act verbietet Zusatzrechnungen in der Neonatologie grundsätzlich.

- Volumen und Demografie: US-Geburtenrate laut Risikobericht strukturell rückläufig; Patientenvolumina im Q1 2026 flächenbereinigt minus 1,6 Prozent (ausgerechnet Pränatal- und Neonatologie) — das gesamte Wachstum kam aus Erstattung und Abrechnung.

- Kostenstruktur ohne Puffer: 70,1 Prozent des Umsatzes für Praxis-Personal (Q1 2026: 72,6 Prozent), enger Spezialisten-Arbeitsmarkt, steigende klinische Vergütung inklusive Boni.

- Klumpenrisiken: Texas 32 Prozent des Umsatzes, fünf Bundesstaaten 64 Prozent; Goodwill von 1.260,7 Millionen US-Dollar = 56 Prozent der Bilanzsumme nach bereits 347 Millionen Wertberichtigungen 2023/2024.

- Gemischte Signale nach der Rally: drei Insider-Verkäufe ohne einen Kauf (darunter der Vorstandschef), Fundamental-Rating C, Piotroski 6 von 9 — das Momentum (plus 81 Prozent in zwölf Monaten) preist bereits viel Wende ein (Datenstand 10. Juli 2026).

Ein menschliches Fazit

Zurück zum Rückspiegel vom Anfang. Er zeigt zweierlei, und beides stimmt: eine Aktie, die in zwölf Monaten 81 Prozent gestiegen ist — und eine Firma, die dafür geliefert hat. Die Gewinnwende von Pediatrix ist keine Bilanzkosmetik: Das bereinigte Betriebsergebnis wächst das zweite Jahr in Folge, die Kasse deckt fast die Schulden, und das Geschäft — Frühchen-Intensivmedizin über den größten Ärzte-Pool des Landes — hat Hürden, die sich kein Wettbewerber über Nacht baut. Aber der Rückspiegel zeigt eben nicht die Straße voraus. Und auf der stehen drei Schilder, die alle aus den eigenen SEC-Berichten stammen: ein Hauptzahler, der für gleiche Leistung wesentlich weniger zahlt und per Gesetz vom 4. Juli 2025 weiter gekürzt wird; ein Patientenvolumen, das zuletzt schrumpfte, während nur die Abrechnung wuchs; und eine Gehaltszeile, die 70 Cent von jedem Dollar beansprucht. Nichts davon ist ein Grund zur Panik — ein KGV um 12 bezahlt keine Perfektion, und der Altman-Z von 5,2 sagt: Zeit genug ist da. Aber es erklärt, warum ausgerechnet jetzt Insider verkauften, während der Scanner 15-mal Momentum meldet. Prüfe also, was genau du kaufst: das Chart aus dem Rückspiegel — oder die Firma auf dem Krankenblatt, deren Fieber gesenkt ist und deren Diagnose bleibt. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Pediatrix Medical Group — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 19. Februar 2026)

- Pediatrix Medical Group — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 20. Februar 2025)

- Pediatrix Medical Group — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 5. Mai 2026)

- Pediatrix Medical Group — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 3. November 2025)

- Pediatrix Medical Group — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 5. August 2025)

- Pediatrix Medical Group — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 6. Mai 2025)

- Identität und Alt-Namen (MEDNAX, INC. 2008–2022): SEC-EDGAR-Übersicht zu CIK 0000893949 (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 10. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 10. Juli 2026); Reddit-Erwähnungen: ApeWisdom (Stand 15. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Pediatrix-Aktien.

Unser Fazit auf einen Blick

- Geschäftsmodell & Marktstellung positiv

- Größtes Neonatologie-Netzwerk der USA: 1.350 von landesweit rund 7.200 zertifizierten Neonatologen, über 360 betriebene Frühchen-Intensivstationen in 32 Bundesstaaten, langjährige Krankenhausverträge — ein kapitalleichtes Geschäft mit hohen Eintrittshürden (Geschäftsbericht 10-K für 2025).

- Turnaround & Cashflow positiv

- Adjusted EBITDA zwei Jahre in Folge gesteigert (200,4 → 224,0 → 275,6 Millionen US-Dollar 2023–2025), Nettogewinn 165,4 Millionen nach zwei Verlustjahren, Q1 2026 plus 43 Prozent; operativer Cashflow 274,7 Millionen bei 18,5 Millionen Investitionen, Kasse deckt die Schulden fast vollständig, 250-Millionen-Rückkaufprogramm läuft.

- Zahler-Struktur & Politik negativ

- Rund 53 Prozent der Bruttorechnungen gehen an Staatsprogramme, die laut Bericht „wesentlich weniger" zahlen (netto nur 24 Prozent Umsatzanteil); der One Big Beautiful Bill Act vom 4. Juli 2025 kürzt Medicaid mit laut Bericht möglicher „wesentlicher Auswirkung"; No Surprises Act verbietet Zusatzrechnungen in der Neonatologie grundsätzlich; Texas bündelt 32 Prozent des Umsatzes.

- Volumen & Demografie negativ

- US-Geburtenrate laut Risikobericht strukturell rückläufig; Patientenvolumina im ersten Quartal 2026 flächenbereinigt minus 1,6 Prozent (Pränatalmedizin und Neonatologie) — das Wachstum kam vollständig aus Erstattungs- und Abrechnungsfaktoren (+4,4 Prozent), die sich nicht beliebig wiederholen lassen; 70,1 Prozent des Umsatzes binden Praxis-Gehälter.

- Bewertung & Signale neutral

- KGV um 12, Kurs/FCF um 8, EV/Adjusted EBITDA um 7,5 — moderat für die Qualität, aber nach plus 81 Prozent in zwölf Monaten kein Krisenpreis mehr; Analysten-Konsens (8 Häuser) auf der Kaufseite gegen drei Insider-Verkäufe ohne einen Kauf, Fundamental-Rating C und Piotroski 6 von 9 (Datenstand 10. Juli 2026).

Pediatrix ist ein gelungener Turnaround mit chronischer Grunderkrankung: Das bereinigte Betriebsergebnis wächst das zweite Jahr in Folge, die Bilanz ist netto fast schuldenfrei, und das NICU-Netzwerk hat eine Marktstellung, die sich nicht kopieren lässt. Aber mehr als jede zweite Rechnung geht an Staatsprogramme, die wesentlich weniger zahlen und seit dem 4. Juli 2025 per Gesetz gekürzt werden, die Patientenvolumina sanken zuletzt, und 70 Cent je Umsatz-Dollar binden die Arztgehälter. Nach 81 Prozent Kursplus ist davon einiges bezahlt — die Insider verkauften, die Analysten raten zu. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam MD über den Reddit-Hype-Scanner (ApeWisdom, 2 Erwähnungen in 24 Stunden, Stand 15. Juli 2026) — dort noch unter dem seit 2022 abgelegten Namen „Mednax" geführt; die Identität wurde über das SEC-Register (CIK 0000893949, former names) verifiziert.

- Die 15 Treffer im hauseigenen Aktien-Scanner tragen den Datenstand 10. Juli 2026 und wandern täglich; Scanner-Kennzahlen rechnen mit nachlaufenden Zwölf-Monats-Zahlen und bilden Q1-2026-Effekte nur verzögert ab.

- Kurs- und Bewertungsangaben datiert auf den 10. Juli 2026 (rund 24 US-Dollar, rund 1,95 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Pediatrix (NYSE: MD) betreibt ein Netzwerk aus rund 2.295 angeschlossenen Ärzten in 37 US-Bundesstaaten — vor allem 1.350 Neonatologen, die in über 360 Frühchen-Intensivstationen (NICUs) die Behandlung für Krankenhäuser übernehmen. Abgerechnet wird je Behandlung mit Versicherern und Staatsprogrammen, dazu kommen Verwaltungsgebühren der Kliniken. Umsatz 2025: 1,91 Milliarden US-Dollar, Nettogewinn 165,4 Millionen.

Der Konzern firmierte von 2008 bis Juni 2022 als Mednax und hatte Anästhesie- und Radiologie-Geschäfte zugekauft. Nach deren Verkauf 2020 kehrte er 2022 zum Gründungsnamen Pediatrix Medical Group zurück; das SEC-Register führt „MEDNAX, INC." nur noch als Alt-Namen. Manche Datenanbieter — auch der Reddit-Zähler ApeWisdom — listeten die Aktie im Juli 2026 weiterhin unter dem alten Namen.

Stärker, als der Umsatzmix vermuten lässt: Staatsprogramme wie Medicaid lieferten 2025 zwar nur 24 Prozent des Nettoumsatzes, standen aber für rund 53 Prozent der Bruttorechnungen — sie zahlen laut Geschäftsbericht (10-K) „wesentlich weniger" als private Versicherer. Zusätzlich bündelt Texas allein 32 Prozent des Umsatzes, was die Abhängigkeit von der Medicaid-Politik einzelner Bundesstaaten erhöht.

Das am 4. Juli 2025 unterzeichnete Gesetz kürzt Medicaid: Anreize für Bundesstaaten mit erweitertem Medicaid entfallen, es kommen Arbeitsauflagen und höhere Selbstbeteiligungen. Pediatrix warnt im Geschäftsbericht für 2025, die Reformen könnten „eine wesentliche Auswirkung auf unser Geschäft" haben. Direkt betroffen sind Neugeborene und Schwangere zwar nicht, indirekt drohen aber niedrigere Erstattungssätze und mehr Unversicherte.

Weil die Gewinnwende messbar ist: Nach Verlusten 2023 (−60,4 Millionen) und 2024 (−99,1 Millionen US-Dollar, jeweils durch Wertberichtigungen gedrückt) verdiente Pediatrix 2025 wieder 165,4 Millionen; das Adjusted EBITDA stieg zwei Jahre in Folge auf 275,6 Millionen. Der Kurs legte binnen zwölf Monaten rund 81 Prozent zu (Datenstand 10. Juli 2026) — liegt aber noch etwa 72 Prozent unter dem Allzeithoch der Mednax-Ära.

Netto fast schuldenfrei: 499,7 Millionen US-Dollar Kasse und kurzfristige Anlagen standen Ende 2025 596,9 Millionen Schulden gegenüber (400-Millionen-Anleihe zu 5,375 Prozent, fällig 2030); der Altman-Z-Score liegt um 5,2. Der weiche Punkt: 1.260,7 Millionen Goodwill machen 56 Prozent der Bilanzsumme aus — 2023/2024 mussten darauf bereits rund 299 Millionen abgeschrieben werden.

Gemessen am 2025er-Gewinn kostet die Aktie ein Kurs-Gewinn-Verhältnis um 12, rund das 8-Fache des freien Cashflows und etwa das 7,5-Fache des Adjusted EBITDA (Börsenwert 1,95 Milliarden US-Dollar, Datenstand 10. Juli 2026) — moderat für einen Marktführer, aber kein Schnäppchen mehr nach 81 Prozent Kursplus. Der Analysten-Konsens (8 Häuser) steht auf der Kaufseite; drei Insider-Verkäufe ohne einen Kauf mahnen zur Nüchternheit.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.