OPKO Health-Aktie: 383 Millionen in der Kasse — und trotzdem 226 Millionen Verlust

Hinter dem Ein-Dollar-Kurs von OPKO Health steht ein bekannter Name: Milliardär Phillip Frost, der ein Drittel der Aktien hält. Wir haben den Geschäftsbericht (10-K) 2025 und die Quartalsberichte (10-Q) gelesen: Der Umsatz schrumpft das dritte Jahr in Folge auf 606,9 Millionen US-Dollar, der Nettoverlust stieg 2025 auf 225,7 Millionen, die Zinslast verachtfachte sich auf 108,5 Millionen — und der einzige echte Gewinnbringer ist eine Beteiligung an einem Pfizer-Medikament. Die Kasse ist voll, gefüllt aus Firmenverkäufen. Wir schauen nach, welche Etage dieses Kartenhauses das Gewicht wirklich trägt. Keine Anlageberatung, nur ein nüchterner Blick auf das, was unterschrieben bei der Aufsicht liegt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Denkabkürzung, die uns an der Börse regelmäßig Geld kostet: der Halo-Effekt, der Glanz eines großen Namens. Wenn hinter einer Aktie ein bekannter Milliardär steht — jemand, der schon einmal ein Pharma-Unternehmen für Milliarden verkauft hat —, dann leihen wir dem ganzen Unternehmen unbewusst seine Aura. „Der weiß schon, was er tut." Bei OPKO Health (NASDAQ: OPK) heißt dieser Name Phillip Frost, und er hält rund ein Drittel der Aktien. Der Kurs steht bei rund einem Dollar, die Firma klingt spannend: Wachstumshormone, Krebstests, eine Biotech-Tochter, künftig sogar Antikörper-Therapien. Klingt nach einer verkannten Wette auf den nächsten Frost-Coup? Deshalb machen wir einen Deal: Bevor du dich vom Glanz des Namens anstecken lässt, lesen wir gemeinsam, was OPKO selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025 und in den Quartalsberichten (10-Q). Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dort steht eine Firma, die trotz voller Kasse Jahr für Jahr Wert verliert. Am Ende entscheidest du selbst.

Was OPKO Health eigentlich macht

OPKO nennt sich selbst einen „diversifizierten Gesundheitskonzern" — übersetzt: eine Firma mit zwei sehr unterschiedlichen Standbeinen unter einem Dach. Das erste ist das Pharma-Bein. Sein Schmuckstück ist NGENLA (Somatrogon), ein Wachstumshormon zur Behandlung von Kindern mit Wachstumsstörung, das nur einmal pro Woche gespritzt werden muss statt täglich. OPKO hat es erfunden, die Vermarktung aber komplett an Pfizer abgegeben und kassiert dafür eine Gewinnbeteiligung — man kann es sich wie einen Erfinder vorstellen, der sein Patent an einen Weltkonzern lizenziert und am Umsatz mitverdient (2025: 31,9 Millionen US-Dollar). Dazu kommen das Nierenmittel Rayaldee (2025: 29,8 Millionen Umsatz), Auslandsgeschäfte in Spanien, Irland, Chile und Mexiko sowie die Biotech-Tochter ModeX, die Antikörper gegen Krebs und Infektionen entwickelt — bislang ohne zugelassenes Produkt, aber mit einem Regierungsauftrag der US-Behörde BARDA. Das zweite Standbein ist das Diagnostik-Bein: das Labor BioReference, einst landesweit tätig, heute nach zwei großen Verkäufen an Labcorp auf New York und New Jersey plus einen landesweiten Prostatatest (4Kscore) zusammengeschrumpft.

Verdient wird bei einem solchen Konzern auf zwei Wegen: mit dem Verkauf von Produkten und Labordienstleistungen und mit Lizenz- und Meilensteinzahlungen aus Partnerschaften wie der mit Pfizer. Merke dir für die nächsten Kapitel drei Fragen: Wächst der Umsatz? Verdient die Firma damit Geld? Und wem gehört sie eigentlich? Genau in dieser Reihenfolge wird das Bild unbequemer. Zur Einordnung noch die Größe: OPKO beschäftigte Ende 2025 rund 2.275 Menschen weltweit; die Aktie notiert etwa 92 Prozent unter ihrem Allzeithoch (Datenstand 8. Juli 2026). Größter Aktionär und zugleich Vorstandschef ist der Pharma-Unternehmer Phillip Frost.

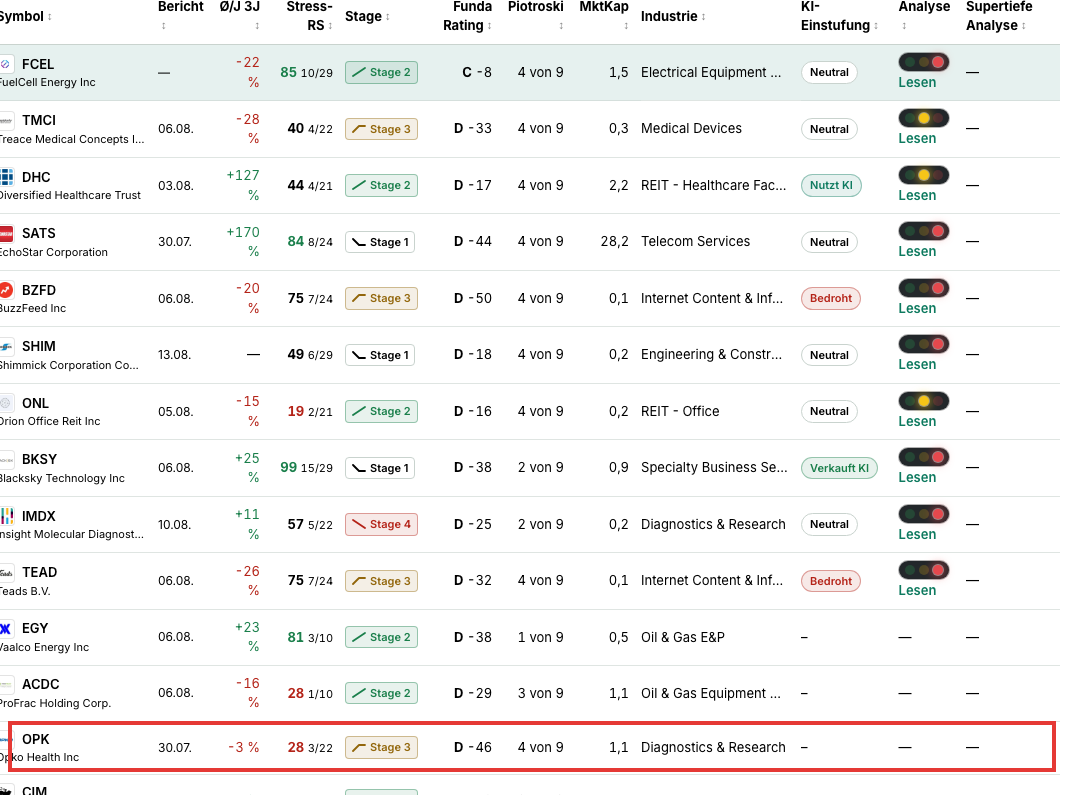

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. OPKO schlägt dabei nicht in den Momentum-Jubellisten an, sondern in den Warnlisten. Der wichtigste Treffer ist unser „Thomas Inso Kandidat" — ein Filter, der gezielt Firmen mit erhöhtem Pleiterisiko sucht: schwache Bilanz mit mindestens zwei Warnsignalen, ein Gewinn, der die Zinsen nicht deckt, niedriger Altman-Score und fallender Umsatz gegenüber dem Vorjahr.

Ein Treffer hier ist ausdrücklich keine Kaufempfehlung — eher das Gegenteil: ein Rauchmelder, kein Abrissbescheid. Dazu kommt der Trend-Filter „Stan Weinstein: Stage 3", der eine Topbildung anzeigt: Nach dem Kursanstieg der vergangenen Monate (rund +35 Prozent in drei Monaten, Datenstand 8. Juli 2026) hat die Aktie die Kraft verloren und flacht ab — die Phase, in der Rallyes eher verteilen als tragen. Der Piotroski-Bilanzscore von 4 von 9 sagt nüchtern: eher schwach; eine kerngesunde Firma steht bei 8 oder 9. Und der Altman-Z-Score, eine klassische Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen, liegt mit rund 2,0 in der Grauzone. Daraus ergibt sich das Spannungsfeld dieser Analyse: eine prall gefüllte Kasse und ein prominenter Eigentümer auf der einen Seite — schrumpfender Umsatz, chronische Verluste und eine explodierende Zinslast auf der anderen. Dieses Spannungsfeld zieht sich durch alles, was jetzt kommt.

Die Zahlen über die Jahre — ein Konzern, der kleiner wird

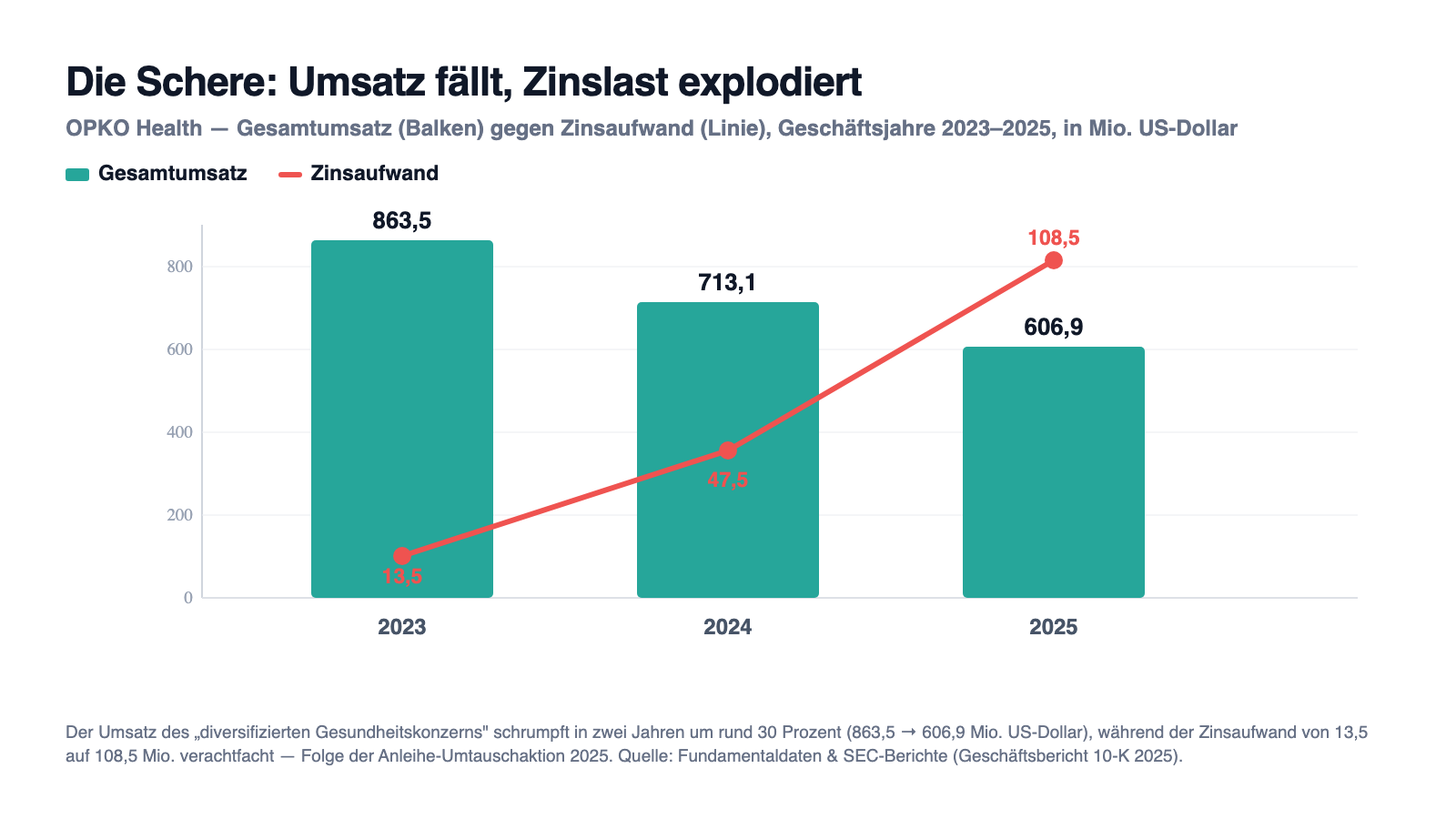

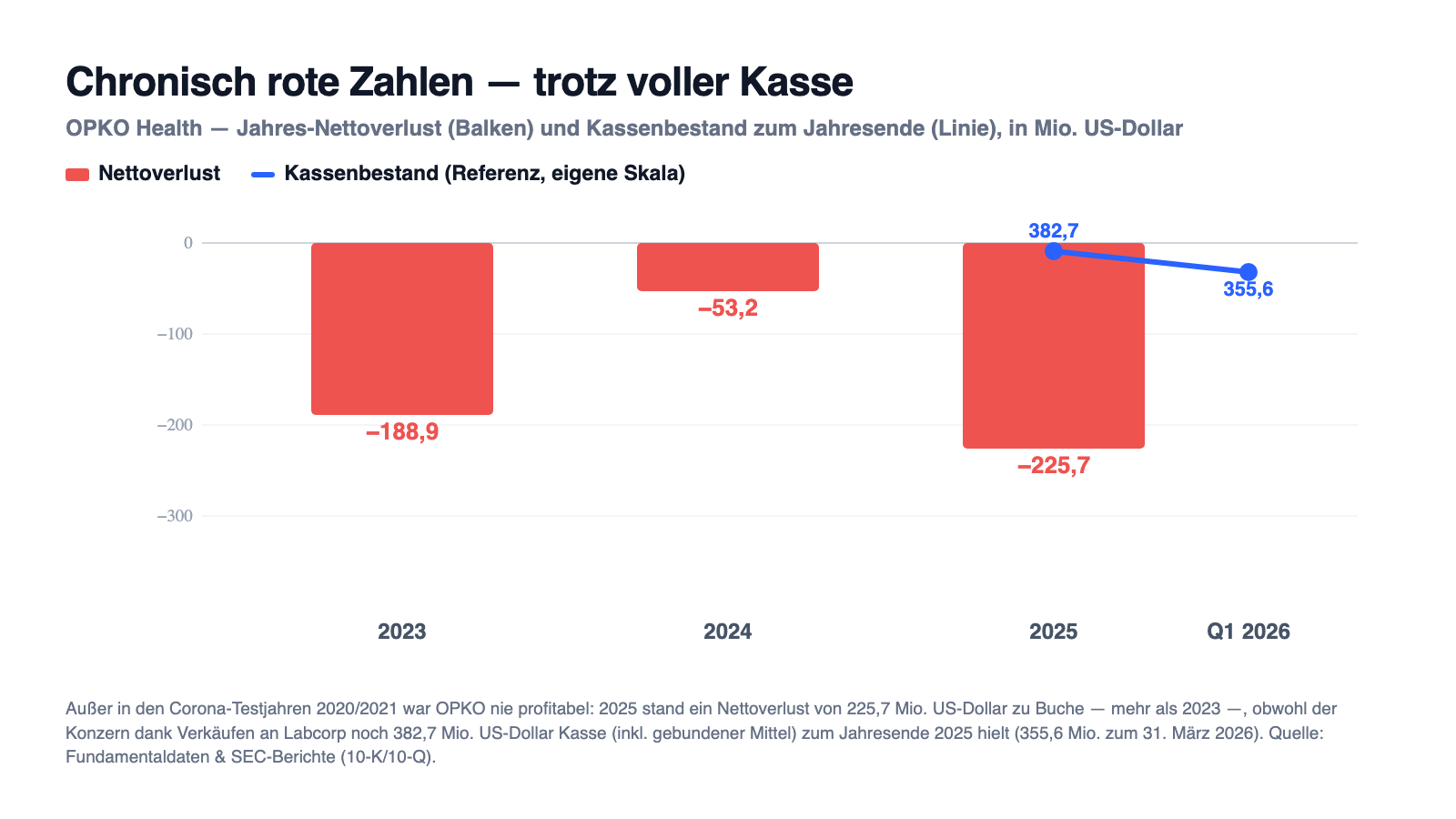

Fangen wir fair an: OPKO ist kein Umsatz-Zwerg und keine akut zahlungsunfähige Firma. 606,9 Millionen US-Dollar Jahresumsatz 2025, ein Weltkonzern als Partner (Pfizer), ein Regierungsauftrag (BARDA), und dank zweier Firmenverkäufe an Labcorp lag Ende 2025 noch reichlich Geld in der Kasse. Das ist die eine Hälfte der Wahrheit. Die andere zeigt das Diagramm:

Der Gesamtumsatz fiel von 863,5 Millionen US-Dollar (2023) über 713,1 (2024) auf 606,9 Millionen (2025) — rund 30 Prozent in zwei Jahren. Ein großer Teil davon ist gewollt: OPKO hat große Labor-Teile an Labcorp verkauft, das drückt den Umsatz, brachte aber Geld. Doch auch das, was bleibt, wächst nicht: Die Diagnostik-Erlöse fielen 2025 um 23 Prozent, das Pharma-Bein trat mit plus 2 Prozent praktisch auf der Stelle. Im ersten Quartal 2026 ging der Umsatz erneut zurück, von 150,0 auf 124,2 Millionen US-Dollar (minus 17 Prozent). Ein „diversifizierter Gesundheitskonzern", dessen Kerngeschäft Jahr für Jahr kleiner wird — das ist die Kulisse für die unbequemen Wahrheiten.

Was in den Berichten steht — die unbequemen Wahrheiten

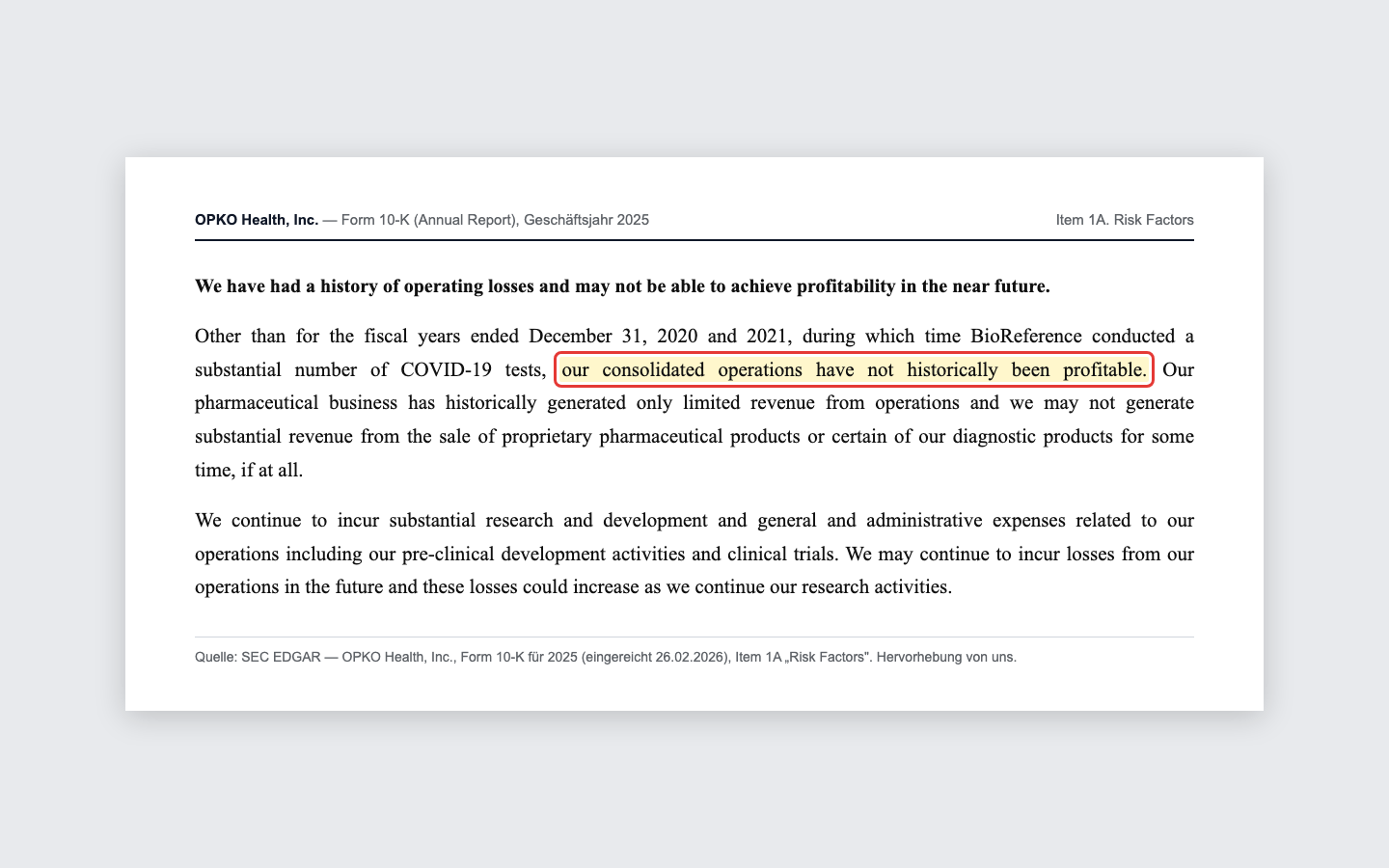

Unbequeme Wahrheit Nr. 1: Außer in zwei Corona-Jahren war OPKO nie profitabel

Man kann bei einer Firma über vieles streiten — beim langfristigen Gewinn nicht. OPKO benennt seine eigene Geschichte im Geschäftsbericht (10-K) 2025 mit bemerkenswerter Offenheit:

„Other than for the fiscal years ended December 31, 2020 and 2021, during which time BioReference conducted a substantial number of COVID-19 tests, our consolidated operations have not historically been profitable."

Übersetzung: „Abgesehen von den Geschäftsjahren 2020 und 2021, in denen BioReference eine erhebliche Zahl von COVID-19-Tests durchführte, war unser konsolidierter Geschäftsbetrieb historisch nicht profitabel."

— OPKO Health, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

In Zahlen: 2025 stand ein Nettoverlust von 225,7 Millionen US-Dollar zu Buche — mehr als die 188,9 Millionen von 2023 und deutlich mehr als die 53,2 Millionen von 2024 (die nur deshalb so niedrig aussahen, weil ein Bewertungsgewinn aus einer Beteiligung sie schönte). Operativ floss 2025 Bargeld ab: 178,5 Millionen US-Dollar Mittelabfluss aus dem laufenden Geschäft. Das folgende Bild zeigt das Muster — und den Grund, warum es trotzdem nicht sofort brennt:

Die 382,7 Millionen US-Dollar Kasse (inklusive gebundener Mittel) Ende 2025 sind der Grund, warum OPKO trotz der Warnlisten nicht akut wackelt — aber sie stammen nicht aus dem Geschäft, sondern aus dem Verkauf von Geschäft. Merke: Eine Firma, die ihre Töchter verkauft, um Bargeld zu haben, verkauft ihre Zukunft in Raten.

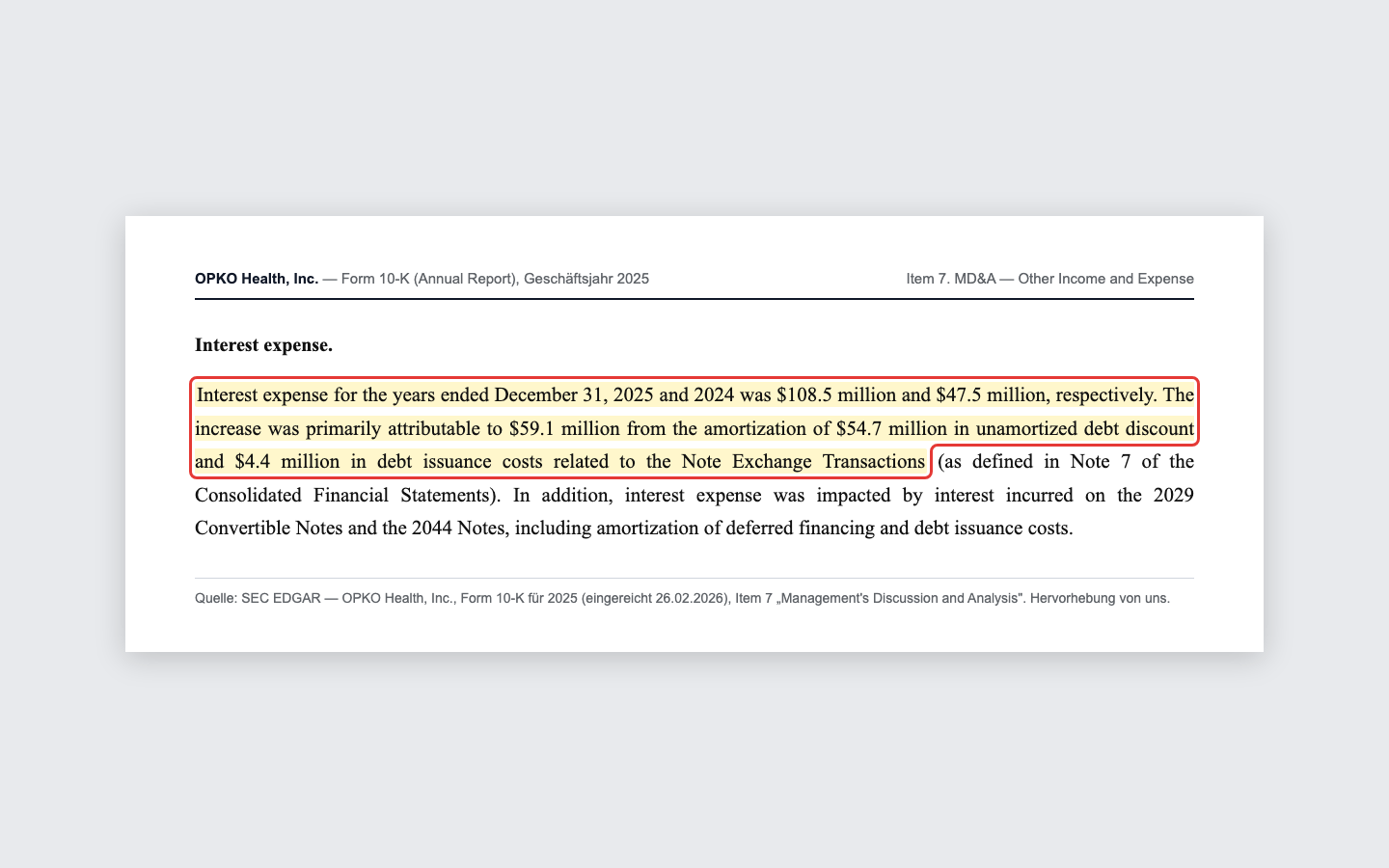

Unbequeme Wahrheit Nr. 2: Die Zinslast hat sich verachtfacht — durch einen Anleihe-Umtausch, der zugleich verwässert

2023 zahlte OPKO 13,5 Millionen US-Dollar Zinsen. 2025 waren es 108,5 Millionen. Der Geschäftsbericht (10-K) 2025 erklärt den Sprung:

„Interest expense for the years ended December 31, 2025 and 2024 was $108.5 million and $47.5 million, respectively. The increase was primarily attributable to $59.1 million from the amortization of $54.7 million in unamortized debt discount and $4.4 million in debt issuance costs related to the Note Exchange Transactions."

Übersetzung: „Der Zinsaufwand betrug für die Geschäftsjahre 2025 und 2024 108,5 beziehungsweise 47,5 Millionen US-Dollar. Der Anstieg war vor allem auf 59,1 Millionen US-Dollar aus der Abschreibung von 54,7 Millionen nicht amortisiertem Anleihe-Disagio und 4,4 Millionen Emissionskosten im Zusammenhang mit den Anleihe-Umtauschtransaktionen zurückzuführen."

— OPKO Health, SEC-Geschäftsbericht 10-K 2025, Item 7 „MD&A"

Was hinter dem trockenen Wort „Anleihe-Umtausch" steckt, ist für Aktionäre doppelt teuer. Im April 2025 tauschte OPKO 159,2 Millionen US-Dollar Wandelanleihen gegen 121,4 Millionen neue Aktien plus 63,5 Millionen Bargeld. Neue Aktien bedeuten Verwässerung — dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden: Die durchschnittliche Aktienzahl kletterte von rund 694 Millionen (2024) auf über 751 Millionen (2025) und 758,9 Millionen im ersten Quartal 2026. Und die verbliebene Schuld ist teuer besichert: Die 2044-Anleihe über 250 Millionen US-Dollar verzinst sich mit dem 3-Monats-Zins SOFR plus 7,5 Prozentpunkten und ist ausgerechnet mit den Pfizer-Lizenzzahlungen unterlegt — dem verlässlichsten Cashflow des Konzerns (Details dazu in unserem Beifang). Wachstum, das mit frischen Aktien und teuren Schulden bezahlt wird, ist nie ganz gratis.

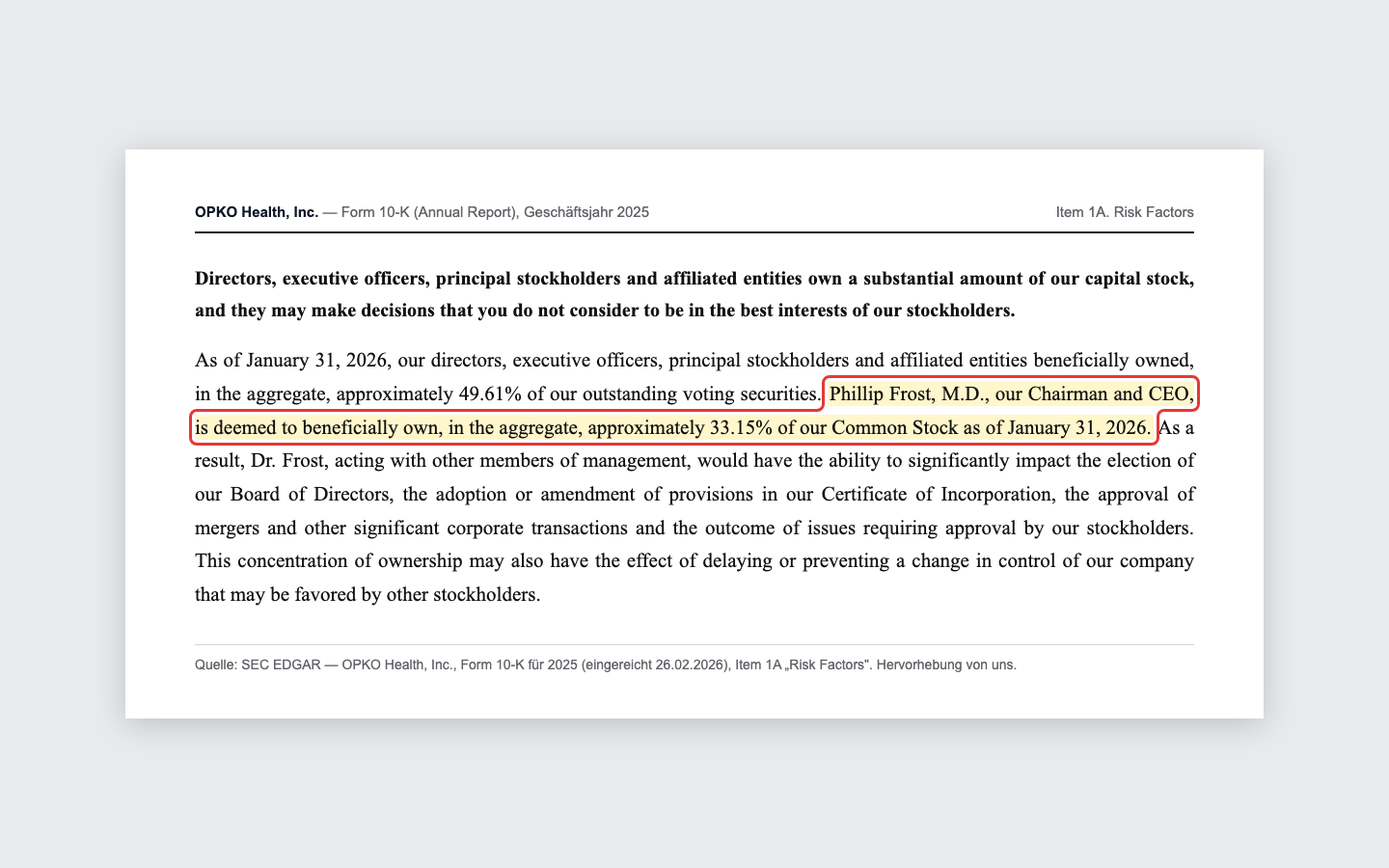

Unbequeme Wahrheit Nr. 3: Ein Mann hält ein Drittel der Firma — und der Bericht warnt selbst davor

OPKO ist kein Unternehmen mit breit gestreutem Publikum, sondern ein von einer Person geprägtes Haus. Der Geschäftsbericht (10-K) 2025 beziffert es selbst:

„Phillip Frost, M.D., our Chairman and CEO, is deemed to beneficially own, in the aggregate, approximately 33.15% of our Common Stock as of January 31, 2026. […] This concentration of ownership may also have the effect of delaying or preventing a change in control of our company that may be favored by other stockholders."

Übersetzung: „Phillip Frost, M.D., unser Chairman und CEO, gilt zum 31. Januar 2026 als wirtschaftlicher Eigentümer von insgesamt rund 33,15 Prozent unserer Stammaktien. […] Diese Eigentümerkonzentration kann auch die Wirkung haben, einen von anderen Aktionären gewünschten Kontrollwechsel zu verzögern oder zu verhindern."

— OPKO Health, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Ein starker Ankeraktionär kann ein Segen sein — er denkt langfristig und zieht mit. Er kann aber auch heißen: Entscheidungen fallen anderswo, als am breiten Aktionärstisch. Der Bericht nennt beides. Dazu kommt, dass OPKO Geschäfte mit Frost-nahen Firmen macht — es mietet Büros von einer Frost-Immobilienfirma und betreibt einen China-Onlineshop über eine Firma, an der Frost mehr als 20 Prozent hält (mehr dazu im Beifang). Nichts davon ist per se ein Skandal; aber es verlangt Vertrauen in genau eine Person. Und dieses Vertrauen ist bei OPKO die eigentliche Investmentthese — mehr als jede Produktpipeline. Als Randnotiz für die Kurs-Psychologie: Zum 30. Januar 2026 waren rund 30,5 Millionen Aktien leerverkauft, etwa 11,7 Prozent des Streubesitzes — es gibt also eine beständige Wette gegen die Aktie.

Und die KI? Kein Verkaufsargument, nur eine Cyber-Fußnote

Weil derzeit fast jede Analyse die Frage nach Künstlicher Intelligenz stellt, haben wir die Berichte systematisch daraufhin geprüft. Der Befund ist eindeutig: Bei OPKO ist KI kein Thema — weder als Produkt noch als Bedrohung. Die einzige Erwähnung von „artificial intelligence" in den ausgewerteten Filings ist eine allgemeine Cybersicherheits-Floskel im Geschäftsbericht (10-K) 2025, wonach Angreifer KI nutzen könnten, um Cyberattacken wirksamer zu machen. Kein KI-Umsatz, kein operativer KI-Einsatz im Geschäftsmodell, kein konkretes KI-Geschäftsrisiko. In unserer firmenindividuellen KI-Einstufung führen wir OPKO deshalb als „Neutral": Die KI-Welle, die anderswo Geschäftsmodelle umkrempelt, spielt hier schlicht keine Rolle — was bei einem Pharma- und Diagnostikkonzern auch niemanden überraschen muss. Für dich heißt das: Wer OPKO als KI-Wette kaufen will, kauft eine Fantasie, die in den Berichten nicht vorkommt.

Bewertung — billig gemessen am Umsatz, teuer gemessen am Gewinn

Zeit für die Preisfrage. Bei einem Kurs um 1,50 US-Dollar (Datenstand 8. Juli 2026) und rund 755 Millionen Aktien bringt OPKO gut 1,1 Milliarden US-Dollar auf die Börsenwaage. Auf den Umsatz von 606,9 Millionen ergibt das ein Kurs-Umsatz-Verhältnis von rund 1,9 — auf den ersten Blick moderat, gemessen am Buchwert (Kurs-Buchwert rund 0,95) sogar unter Substanz. Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht: OPKO schreibt Verluste, also gibt es kein „G" zum Teilen. Genau das ist die Falle bei solchen Aktien — ein niedriges Kurs-Umsatz-Verhältnis wirkt wie ein Schnäppchen, ist aber der Preis für das Risiko. Was du kaufst, ist keine Ertragsmaschine, sondern eine Wette: dass die ModeX-Pipeline eines Tages liefert, dass NGENLA weiter Lizenzgeld schickt, dass das geschrumpfte Labor stabil bleibt — und dass Phillip Frost daraus noch einmal Wert schöpft, bevor die Kasse (355,6 Millionen zum 31. März 2026) durch die operativen Verluste weiter abschmilzt. Der ehrlichste Maßstab ist deshalb nicht eine Kennzahl, sondern eine Frage: Wie lange trägt das Kassenpolster die Verluste, und was kommt danach?

Chancen und Risiken auf einen Blick

Was für OPKO spricht:

- Solides Liquiditätspolster: 382,7 Millionen US-Dollar Kasse (inkl. gebundener Mittel) Ende 2025, 355,6 Millionen zum 31. März 2026 — die Firma ist nicht akut zahlungsunfähig, anders als viele Warnlisten-Treffer.

- Ein verlässlicher Ertragsanker: die Gewinnbeteiligung an Pfizers Wachstumshormon NGENLA (2025: 31,9 Millionen US-Dollar), zugelassen in über 50 Ländern, plus das etablierte Nierenmittel Rayaldee (29,8 Millionen).

- Optionalität in der Pipeline: die Biotech-Tochter ModeX mit Antikörper-Programmen und einem BARDA-Regierungsauftrag (Wert bis 198,5 Millionen US-Dollar über alle Optionen); ein einziger klinischer Erfolg könnte die Bewertung verändern.

- Optisch günstig: Kurs-Umsatz-Verhältnis rund 1,9, Kurs-Buchwert rund 0,95 — plus ein Großaktionär mit „Haut im Spiel", der ein Drittel der Aktien hält.

Was dagegen spricht:

- Chronische Verluste: außer 2020/2021 „historisch nicht profitabel"; 225,7 Millionen US-Dollar Nettoverlust 2025, 178,5 Millionen operativer Mittelabfluss; die Kasse stammt aus Firmenverkäufen, nicht aus dem Geschäft.

- Schrumpfender Umsatz: minus rund 30 Prozent in zwei Jahren (863,5 → 606,9 Millionen), Diagnostik 2025 minus 23 Prozent, erstes Quartal 2026 erneut minus 17 Prozent.

- Explodierende Zinslast und Verwässerung: Zinsaufwand von 13,5 auf 108,5 Millionen US-Dollar in zwei Jahren; Anleihe-Umtausch 2025 mit 121,4 Millionen neuen Aktien; die 250-Millionen-2044-Anleihe (SOFR plus 7,5 Prozentpunkte) ist mit den Pfizer-Lizenzen besichert.

- Klumpen- und Governance-Risiken: Konzern hängt an wenigen Produkten und an einer Person (Frost 33,15 Prozent, Insider 49,61 Prozent); Geschäfte mit Frost-nahen Firmen; offene israelische Steuerforderung über rund 246 Millionen US-Dollar; beständige Leerverkaufs-Wette (11,7 Prozent des Streubesitzes).

Ein menschliches Fazit

Zurück zum Halo-Effekt vom Anfang. Der Glanz eines großen Namens ist kein Betrug — Phillip Frost hat unternehmerisch Beachtliches geleistet, und OPKO ist keine leere Hülle: Es gibt echte Produkte, einen Weltkonzern als Partner und ein dickes Kassenpolster. Nichts davon ist erfunden. Aber der Halo-Effekt verführt dazu, eine Frage nicht zu Ende zu denken: Was, genau, kaufe ich hier? Und die Berichte antworten nüchtern: einen Konzern, der Jahr für Jahr kleiner wird, seit Jahren Geld verliert, seine Zinslast verachtfacht und seine Zukunft in Form neuer Aktien und verpfändeter Lizenzströme finanziert — abgefedert von einem Kassenpolster, das aus dem Verkauf des eigenen Geschäfts stammt. Das ist keine Firma am Abgrund; die Warnlisten sind ein Rauchmelder, kein Abrissbescheid. Aber es ist auch keine Ertragsmaschine, sondern eine Wette auf eine Person und eine Pipeline. Wie das ausgehen kann, wenn eine Story lange auf ihren Gründer vertraut, haben wir zuletzt bei BuzzFeed gesehen, und wie schnell ein Bilanz-Warnsignal ernst wird, im Beitrag „Insolvenzgefahr-Radar: die Top 10". Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

- OPKO Health, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 26.02.2026)

- OPKO Health, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 03.03.2025)

- OPKO Health, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 28.04.2026)

- OPKO Health, Inc. — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 29.10.2025)

- OPKO Health, Inc. — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 31.07.2025)

- OPKO Health, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 01.05.2025)

- Fundamentaldaten (Kennzahlen, Bewertung, Quartals- und Jahresreihe); hauseigener Aktien-Scanner, Datenstand 8. Juli 2026.

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in OPKO-Aktien.

Unser Fazit auf einen Blick

- Liquidität & Substanz positiv

- 382,7 Millionen US-Dollar Kasse (inkl. gebundener Mittel) Ende 2025, 355,6 Millionen zum 31. März 2026 — kein Going-Concern-Vermerk, keine akute Zahlungsunfähigkeit. Dazu ein verlässlicher Ertragsanker in der Pfizer-Gewinnbeteiligung an NGENLA (31,9 Millionen 2025) und das etablierte Rayaldee. Der Haken: Das Polster stammt aus Firmenverkäufen, nicht aus dem laufenden Geschäft.

- Umsatzentwicklung negativ

- Der Gesamtumsatz fiel von 863,5 (2023) über 713,1 (2024) auf 606,9 Millionen US-Dollar (2025) — rund 30 Prozent in zwei Jahren, verstärkt durch die BioReference-Verkäufe. Auch das Bleibende wächst nicht: Diagnostik 2025 minus 23 Prozent, Pharma plus 2 Prozent, erstes Quartal 2026 erneut minus 17 Prozent. Ein Konzern, der planmäßig kleiner wird.

- Profitabilität negativ

- Außer in den Corona-Testjahren 2020/2021 laut Geschäftsbericht „historisch nicht profitabel". 2025 Nettoverlust von 225,7 Millionen US-Dollar (mehr als 2023), operativer Mittelabfluss von 178,5 Millionen. Der Konzern finanziert sich seit Jahren über Verkäufe, Anleihen und Kapitalerhöhungen.

- Bilanz & Verwässerung negativ

- Zinsaufwand von 13,5 (2023) auf 108,5 Millionen US-Dollar (2025) verachtfacht; Anleihe-Umtausch 2025 mit 121,4 Millionen neuen Aktien (Ø Aktienzahl 694 → 751 Millionen). Die 2044-Anleihe über 250 Millionen (SOFR plus 7,5 Prozentpunkte) ist mit den Pfizer-Lizenzströmen besichert — der verlässlichste Cashflow ist verpfändet.

- Governance & Klumpenrisiko negativ

- Von einer Person geprägt: Frost 33,15 Prozent, Insider zusammen 49,61 Prozent; der Bericht warnt selbst vor blockiertem Kontrollwechsel. Dazu Geschäfte mit Frost-nahen Firmen, eine offene israelische Steuerforderung über rund 246 Millionen US-Dollar und eine Leerverkaufs-Wette über 11,7 Prozent des Streubesitzes.

OPKO Health ist keine Firma am Abgrund — die Kasse ist voll, Pfizer zahlt Lizenzen, ModeX bietet Pipeline-Optionalität. Zugleich dokumentieren die Berichte ein Unternehmen, das Jahr für Jahr schrumpft, außerhalb der Corona-Jahre nie profitabel war, seine Zinslast verachtfacht hat und sich über neue Aktien und verpfändete Lizenzströme finanziert — abgefedert von einem Kassenpolster aus Firmenverkäufen, das durch die operativen Verluste abschmilzt. Die Investmentthese ist am Ende eine Wette auf eine Person und eine Pipeline. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Der Altman-Z-Score (rund 2,0) liegt in der Grauzone, der Piotroski-Bilanzscore bei 4 von 9 (eher schwach); beide sind Kennzahlen-Frühwarnungen, kein Urteil über eine tatsächliche Insolvenz.

- Das Kassenpolster (382,7 Millionen US-Dollar Ende 2025) enthält gebundene („restricted") Mittel und stammt überwiegend aus den BioReference-Verkäufen an Labcorp 2024/2025, nicht aus dem operativen Geschäft.

- Kurs- und Bewertungsangaben datiert auf Anfang Juli 2026 (rund 1,50 US-Dollar, etwa 755 Millionen Aktien); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

OPKO Health (NASDAQ: OPK) ist ein diversifizierter Gesundheitskonzern mit zwei Standbeinen: einem Pharma-Bein (das Wachstumshormon NGENLA, vermarktet von Pfizer; das Nierenmittel Rayaldee; die Biotech-Tochter ModeX) und einem Diagnostik-Bein (das Labor BioReference in New York/New Jersey plus der 4Kscore-Prostatatest). 2025 setzte der Konzern 606,9 Millionen US-Dollar um. Größter Aktionär und Vorstandschef ist Phillip Frost.

Akut nicht: Zum Jahresende 2025 hielt OPKO 382,7 Millionen US-Dollar Kasse (355,6 Millionen zum 31. März 2026), es gibt keinen Fortbestehens-Vermerk (Going Concern) im Geschäftsbericht. Der hauseigene Scanner listet OPK aber im Warnlisten-Filter „Thomas Inso Kandidat", weil die Firma chronisch Verluste schreibt, der Umsatz schrumpft und die Zinsen den Gewinn übersteigen. Das eigentliche Risiko ist die schleichende Wertvernichtung, nicht die morgige Zahlungsunfähigkeit.

Weil das Kassenpolster aus Firmenverkäufen stammt, nicht aus dem laufenden Geschäft: OPKO verkaufte 2024 und 2025 große Teile des Labors BioReference an Labcorp. Operativ floss 2025 Bargeld ab (178,5 Millionen US-Dollar), der Nettoverlust betrug 225,7 Millionen. Laut Geschäftsbericht (10-K) war OPKO außer in den Corona-Testjahren 2020/2021 „historisch nicht profitabel".

Der Zinsaufwand stieg von 13,5 (2023) auf 108,5 Millionen US-Dollar (2025), vor allem wegen eines Anleihe-Umtauschs im April 2025. Zentral ist die 2044-Anleihe über 250 Millionen US-Dollar: Sie verzinst sich mit dem 3-Monats-Zins SOFR plus 7,5 Prozentpunkten (mindestens 4 Prozent) und ist mit den Pfizer-Lizenzzahlungen besichert. Vom 2029er-Wandler blieben nach dem Umtausch noch 85 Millionen zu 3,75 Prozent übrig.

Chairman und CEO Phillip Frost hielt zum 31. Januar 2026 rund 33,15 Prozent der Stammaktien, Insider und nahestehende Parteien zusammen 49,61 Prozent. Der Geschäftsbericht (10-K) warnt selbst, diese Konzentration könne einen Kontrollwechsel verzögern oder verhindern. OPKO tätigt zudem Geschäfte mit Frost-nahen Firmen (Büromiete, ein China-Onlineshop über NextPlat).

Nein. In den ausgewerteten SEC-Berichten kommt Künstliche Intelligenz nur als allgemeine Cybersicherheits-Floskel vor — kein KI-Umsatz, kein operativer KI-Einsatz, kein konkretes KI-Geschäftsrisiko. In unserer firmenindividuellen KI-Einstufung führen wir OPKO deshalb als „Neutral". Wer die Aktie als KI-Wette kaufen will, kauft eine Fantasie, die in den Berichten nicht steht.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.