Old Dominion: 99 Prozent pünktlich, drei Jahre Schrumpfkurs — und ein Kurs, der die Wende schon feiert

Old Dominion Freight Line (Nasdaq: ODFL), der Sammelfracht-Spezialist aus North Carolina, steht auf Rang 7 unseres hauseigenen Terry-Smith-Quality-Scanners (US-Auswahl, Stand 18. Juli 2026): 99 Prozent Pünktlichkeit, fast keine Schulden, eine Eigenkapitalquote von rund 79 Prozent. Wir haben den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen — und dort steht auch das andere: Der Umsatz schrumpft im dritten Jahr in Folge, die berühmte Operating Ratio verschlechtert sich Jahr für Jahr, und die Aktie hat in sechs Monaten fast 40 Prozent zugelegt, bevor die Frachtwende in den Zahlen angekommen ist. Keine Anlageberatung — nur die Frage, ob Qualität einen Zyklus ersetzen kann.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die immer dann zuschnappt, wenn ein Abschwung lange genug gedauert hat: die Startschuss-Falle. Sie funktioniert so: Alle wissen, dass Zyklen drehen. Alle wollen dabei sein, bevor es die Zahlen beweisen — denn wer auf den Beweis wartet, verpasst angeblich die ersten 30 Prozent. Also hört man irgendwann in jedem Knacken der Tribüne den Startschuss. Genau dieses Rennen läuft im Sommer 2026 bei Old Dominion Freight Line, Inc. (Nasdaq: ODFL), dem Sammelfracht-Spezialisten aus North Carolina: Die Aktie hat in sechs Monaten rund 38 Prozent zugelegt (Stand 18. Juli 2026) — während der Umsatz im dritten Jahr in Folge schrumpft. Gleichzeitig steht die Firma auf Rang 7 unseres hauseigenen Terry-Smith-Quality-Scanners (US-Auswahl, Stand 18. Juli 2026). Qualität trifft Flaute trifft Vorfreude. Deshalb machen wir einen Deal: Wir überhören den vermeintlichen Startschuss und lesen gemeinsam, was Old Dominion selbst der US-Börsenaufsicht SEC gemeldet hat — den Geschäftsbericht (10-K) für das Geschäftsjahr 2025 und den Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erzählt beides: die Geschichte eines der besten Transportunternehmen Nordamerikas — und die einer Wette, die längst läuft, bevor ihr Ergebnis feststeht. Am Ende entscheidest du selbst.

Was Old Dominion eigentlich macht — und warum LTL ein besonderes Geschäft ist

Old Dominion fährt Sammelfracht. Das Kürzel dafür heißt LTL — „Less-than-Truckload", wörtlich: weniger als eine Lkw-Ladung. Wer einen ganzen Sattelzug voll Ware hat, mietet den ganzen Lkw (das ist „Truckload", ein anderes Geschäft). Wer aber nur sechs Paletten verschickt, braucht jemanden, der die Paletten vieler Kunden bündelt — wie ein Linienbus, in dem sich Fahrgäste die Fahrt teilen, statt jeder ein eigenes Taxi zu nehmen. Genau das ist LTL: Die Fracht wird beim Kunden abgeholt, im örtlichen Service-Center auf Fernverkehrs-Lkw umgeladen, über Nacht durchs Netz gefahren und am Zielort wieder verteilt. Dieses Umladen macht LTL zum Netzwerkgeschäft mit hohen Eintrittshürden: Wer mithalten will, braucht Hunderte Terminals an den richtigen Stellen — Old Dominion betreibt 260 Service-Center, davon 240 im Eigenbesitz, dazu 10.184 eigene Zugmaschinen (Stand 31.12.2025). Mehr als 98 Prozent des Umsatzes kommen aus diesem LTL-Kerngeschäft, dessen Nachfrage laut Geschäftsbericht direkt an der US-Industrieproduktion hängt. Die Kundenbasis ist dabei erfreulich breit: Der größte Kunde stand 2025 für rund 4 Prozent des Umsatzes, die zwanzig größten zusammen für rund 23 Prozent — Klumpenrisiken auf Kundenseite sehen anders aus. Zwei Besonderheiten noch, die man kennen muss: Old Dominion ist seit der Gründung 1934 gewerkschaftsfrei — dazu später mehr —, und die Gründerfamilie Congdon hält bis heute rund 10 Prozent der Aktien, mit Executive Chairman David S. Congdon an der Spitze des Verwaltungsrats.

Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Old Dominion ist operativ so gut wie kaum ein zweiter Frachtführer — 99 Prozent Pünktlichkeit, 0,1 Prozent Schadenquote, eine Bilanz fast ohne Schulden. Aber das beste Schiff der Flotte fährt seit drei Jahren gegen den Wind: Die Frachtmenge schrumpft, die Marge bröckelt, und der Aktienkurs preist eine Wende, die in den Zahlen erst als Ahnung existiert. Wie ein anderer Musterschüler aus demselben Scanner mit eingebauten Schönheitsfehlern aussieht, haben wir bei Fortinet seziert.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Old Dominion kam über den Terry-Smith-Quality-Scanner auf die Rechercheliste — Rang 7 der US-Auswahl, Stand 18. Juli 2026. Dieser Filter sucht nach dem, was der britische Fondsmanager Terry Smith „gute Unternehmen" nennt: hohe Kapitalrenditen, hohe Margen, verlässliche Barmittelerzeugung, wenig Schulden. Old Dominion liefert dafür Lehrbuchwerte: eine Nettomarge von 17,9 Prozent im ersten Quartal 2026 — von 100 Dollar Frachtumsatz bleiben fast 18 als Gewinn, in einer Branche, in der viele Wettbewerber über einstellige Margen froh sind —, eine Eigenkapitalquote von rund 78 Prozent, praktisch keine Finanzschulden (Verschuldungsgrad nahe null) und ein Altman-Z-Score um 10 — die Insolvenzrisiko-Kennzahl, bei der „sicher" ab 3 beginnt. Der Piotroski-F-Score, ein Neun-Punkte-Gesundheitstest der Bücher, steht dagegen nur bei 6 von 9: okay, nicht glänzend — die Schrumpfjahre kosten Punkte bei Wachstum und Margentrend. Auffällig ist die Konfluenz: Dieselbe Aktie taucht zeitgleich in unseren Momentum-Filtern auf — Stage-2-Aufwärtstrend, Kurs über allen wichtigen Durchschnitten, institutionelle Akkumulation. Übersetzt: Das große Geld kauft die Wende, bevor sie da ist. Zum Vergleich: Auch der Versicherer Globe Life schafft es mit einem völlig anderen Geschäftsmodell in denselben Quality-Filter — der Scanner misst Bilanzqualität, nicht Branchenschicksale.

Und genau deshalb gilt auch hier die Pflicht zur Gegenprobe. Ein Quality-Scanner rechnet mit dem, was in den Zahlenwerken steht: Margen, Renditen, Schuldenquoten. Er sieht nicht, ob die zugrunde liegende Frachtmenge wächst oder schrumpft, und er weiß nicht, was ein Konjunkturzyklus mit einem Fixkosten-Netz macht. Merke dir diesen Satz: Ein Scanner beantwortet die Frage „Wie gut sind die Zahlen?" — niemals die Frage „Wohin bewegen sie sich gerade?" Die zweite Frage beantworten nur die Berichte selbst. Also los.

Die Zahlen über die Jahre — ehrlich gewürdigt

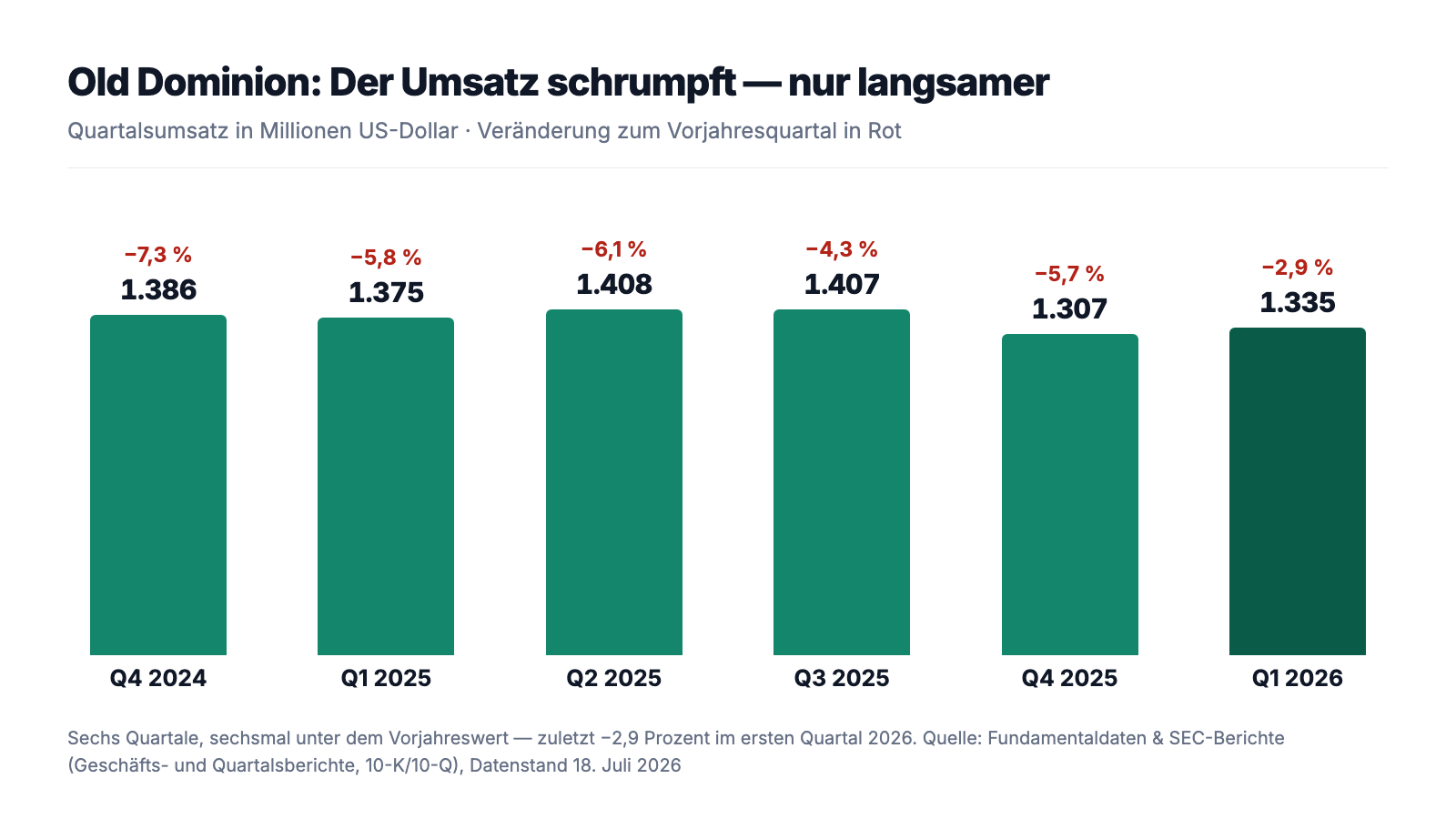

Erst das, was wirklich beeindruckt — und das ist bei Old Dominion die Widerstandsfähigkeit. Der Umsatz fiel von 6.260,1 Millionen US-Dollar (2022) über 5.866,2 Millionen (2023) und 5.814,8 Millionen (2024) auf 5.496,4 Millionen im Geschäftsjahr 2025 — drei Schrumpfjahre in Folge, in Summe rund 12 Prozent. Und trotzdem: Die Nettomarge lag 2025 bei 18,6 Prozent, der Nettogewinn bei 1.023,7 Millionen US-Dollar, der operative Mittelzufluss bei 1.457,7 Millionen. Kaum ein Transportunternehmen der Welt verdient in der Krise so viel Geld wie dieses. Der Grund steht im Geschäftsbericht: Während die Menge wegbrach, hielt Old Dominion die Qualität — und erhöhte die Preise.

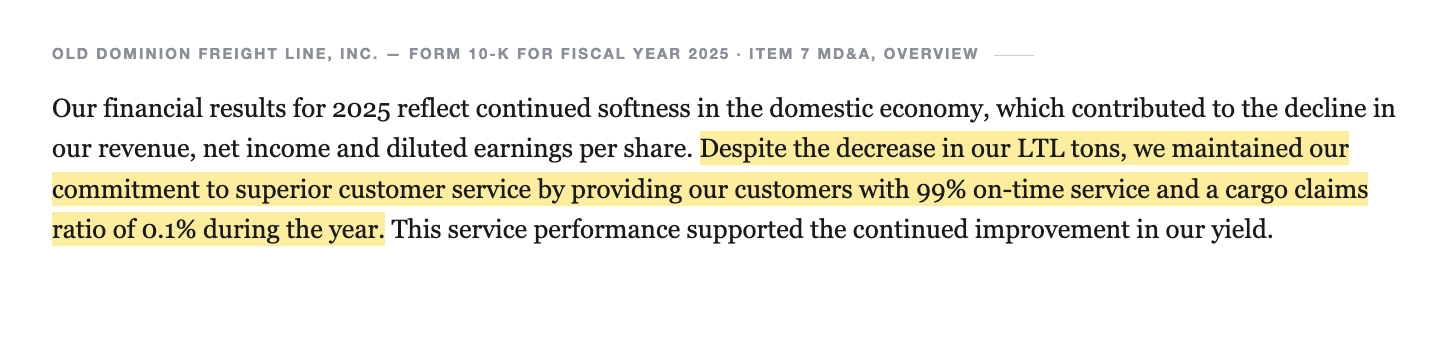

„Despite the decrease in our LTL tons, we maintained our commitment to superior customer service by providing our customers with 99% on-time service and a cargo claims ratio of 0.1% during the year."

Übersetzung: „Trotz des Rückgangs unserer LTL-Tonnage hielten wir an unserem Anspruch überlegenen Kundenservices fest und boten unseren Kunden im Jahresverlauf 99 Prozent Pünktlichkeit und eine Frachtschaden-Quote von 0,1 Prozent."

— Old Dominion Freight Line, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Management's Discussion and Analysis"

Dieses Kunststück — sinkende Menge, steigende Preise — ist der Kern des Geschäftsmodells. Der Erlös je 100 Pfund Fracht (die Branchen-Preiskennzahl „Revenue per Hundredweight") stieg 2025 um 3,9 Prozent auf 33,31 US-Dollar, ohne die schwankenden Dieselzuschläge sogar um 4,8 Prozent; im ersten Quartal 2026 kamen noch einmal 4,4 Prozent ohne Zuschläge dazu. Wer bei 99 Prozent Pünktlichkeit liefert und praktisch nichts beschädigt, kann Preise verlangen, die Billiganbieter nicht durchsetzen — und die Kunden zahlen sie, weil ein verspätetes Fließband teurer ist als ein besserer Spediteur. Merke: Preissetzungsmacht entsteht nicht im Vertrieb, sondern an der Laderampe. Zur Ehrlichkeit gehört aber der Blick auf die Mengen-Seite derselben Tabelle — und die ist ernüchternd: 2025 fiel die Tonnage um 9,1 Prozent, die Zahl der Sendungen um 7,8 Prozent. Das ist keine Delle mehr, das ist ein Trend, und er hat einen Namen.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das dritte Schrumpfjahr — und der Januar 2026 machte weiter

Der Geschäftsbericht benennt die Ursache der Schrumpfkur ohne Umschweife:

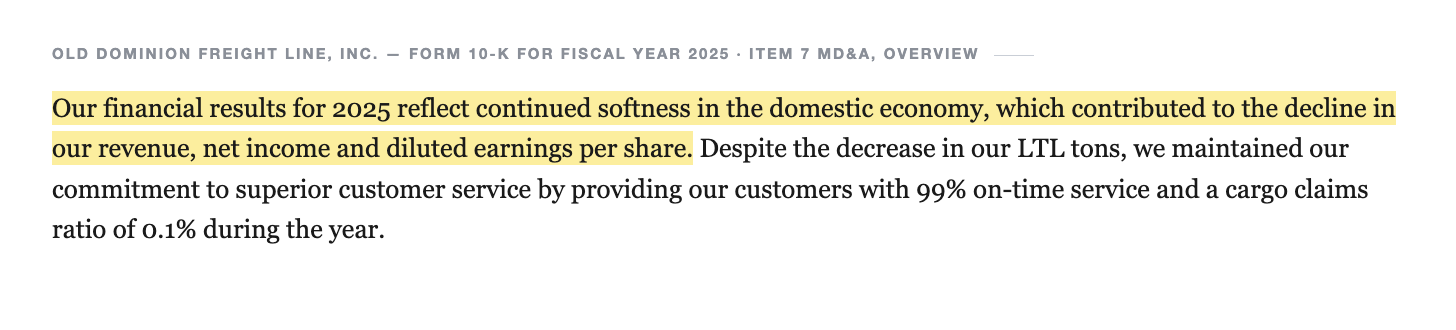

„Our financial results for 2025 reflect continued softness in the domestic economy, which contributed to the decline in our revenue, net income and diluted earnings per share."

Übersetzung: „Unsere Finanzergebnisse für 2025 spiegeln die anhaltende Schwäche der US-Binnenkonjunktur wider, die zum Rückgang unseres Umsatzes, unseres Nettogewinns und unseres verwässerten Ergebnisses je Aktie beigetragen hat."

— Old Dominion Freight Line, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Management's Discussion and Analysis"

Die Fakten dazu, nüchtern sortiert: 2023 fiel der Umsatz um 6,3 Prozent, 2024 um 0,9 Prozent, 2025 um 5,5 Prozent. Der Gewinn je Aktie sank von 5,63 US-Dollar (2023) über 5,48 (2024) auf 4,84 US-Dollar (2025). Und der Jahresauftakt 2026 brachte zunächst keine Entwarnung: Im Januar 2026 lag der Umsatz je Arbeitstag laut 10-K noch einmal 6,8 Prozent unter dem Vorjahr, die Tonnage je Tag sogar 9,6 Prozent. Erst im Verlauf des ersten Quartals hellte sich das Bild auf — der Quartalsbericht formuliert vorsichtig: „While revenue declined year-over-year, demand trends improved as the first quarter of 2026 progressed." („Der Umsatz ging zwar im Jahresvergleich zurück, doch die Nachfragetrends verbesserten sich im Verlauf des ersten Quartals 2026.") Im April 2026 stand dann erstmals seit Langem ein Plus vor dem Umsatz je Arbeitstag: +7,6 Prozent — getragen allerdings weiter von Preisen, nicht von Menge, denn die Tonnage je Tag fiel auch im April um 6,1 Prozent. Für dich als Leser heißt das: Die Wende, auf die der Kurs wettet, existiert bislang als ein einzelner besserer Monat — bei weiter fallenden Frachtmengen. Ein Quartal macht noch keinen Sommer; ein Monat erst recht keinen Zyklus.

Unbequeme Wahrheit Nr. 2: Die Königskennzahl läuft in die falsche Richtung

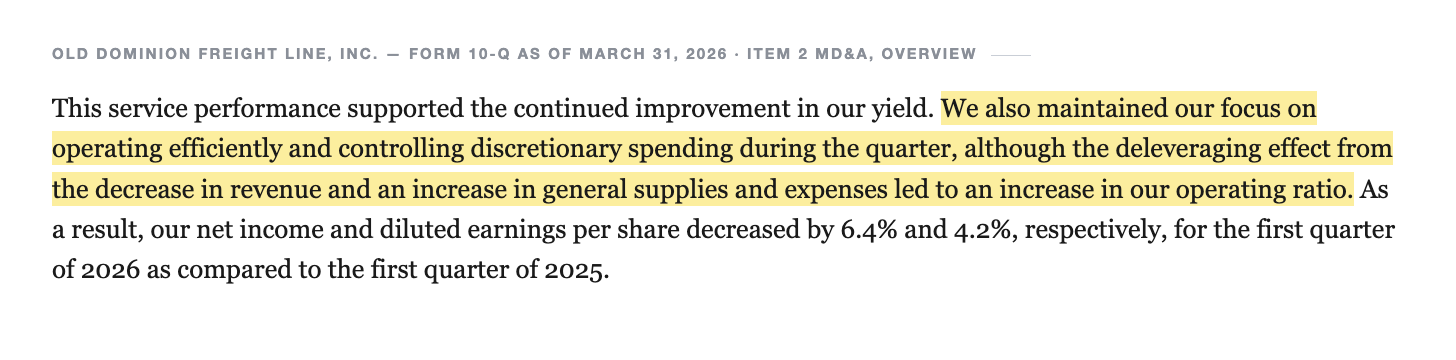

In der LTL-Branche misst man Betriebsqualität an einer einzigen Zahl: der Operating Ratio — Betriebskosten geteilt durch Umsatz. Je niedriger, desto besser; unter 80 gilt als Weltklasse. Old Dominion war hier jahrelang der Maßstab, mit 72,0 Prozent im Jahr 2023. Seitdem läuft die Zahl rückwärts: 73,4 Prozent (2024), 75,2 Prozent (2025) — und 76,2 Prozent im ersten Quartal 2026. Der Quartalsbericht erklärt, warum:

„We also maintained our focus on operating efficiently and controlling discretionary spending during the quarter, although the deleveraging effect from the decrease in revenue and an increase in general supplies and expenses led to an increase in our operating ratio."

Übersetzung: „Wir behielten zudem unseren Fokus auf effizientes Arbeiten und die Kontrolle der frei beeinflussbaren Ausgaben im Quartal bei; allerdings führten der Enthebelungseffekt aus dem Umsatzrückgang und ein Anstieg der allgemeinen Sachkosten zu einem Anstieg unserer Operating Ratio."

— Old Dominion Freight Line, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 „Management's Discussion and Analysis"

„Enthebelung" klingt technisch, ist aber simpel: Ein LTL-Netz ist ein Fixkosten-Apparat. Die 260 Terminals, die Abschreibungen auf Rampen und Lkw, die Kernmannschaft — all das kostet, ob die Hallen voll sind oder halb leer. 2025 stiegen allein die Abschreibungen auf 6,6 Prozent des Umsatzes (Vorjahr 5,9), und die Personalkosten kletterten auf 47,9 Prozent des Umsatzes, obwohl Old Dominion die Belegschaft im Schnitt um 5,4 Prozent verkleinert hat. Das ist die Kehrseite des Qualitätsversprechens: Wer die Mannschaft und das Netz für den Aufschwung zusammenhält — und im September 2025 sogar reguläre Lohnerhöhungen zahlte —, dessen Marge blutet, solange der Aufschwung ausbleibt. Vier Punkte Operating Ratio in drei Jahren klingen nach wenig; bei 5,5 Milliarden Umsatz sind es über 200 Millionen Dollar Betriebsgewinn pro Jahr. Merke: Fixkosten sind im Aufschwung ein Turbo und in der Flaute ein Anker — es sind dieselben Kosten.

Unbequeme Wahrheit Nr. 3: Das ganze Modell ruht auf einem Wort — gewerkschaftsfrei

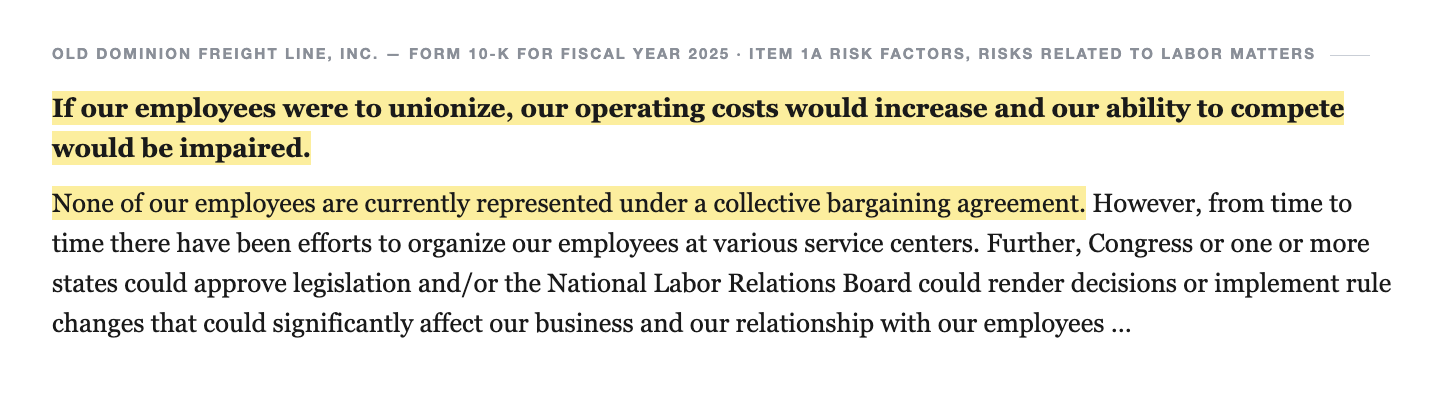

Die dritte Wahrheit steht im Risikoteil, und sie betrifft das Fundament des Geschäftsmodells. Old Dominion beschäftigt 20.591 Menschen — und keiner davon ist tarifvertraglich organisiert. Der Geschäftsbericht sagt in seltener Klarheit, was auf dem Spiel steht:

„If our employees were to unionize, our operating costs would increase and our ability to compete would be impaired. None of our employees are currently represented under a collective bargaining agreement."

Übersetzung: „Sollten sich unsere Beschäftigten gewerkschaftlich organisieren, würden unsere Betriebskosten steigen und unsere Wettbewerbsfähigkeit würde beeinträchtigt. Keiner unserer Beschäftigten ist derzeit durch einen Tarifvertrag vertreten."

— Old Dominion Freight Line, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Warum das so zentral ist: Die Flexibilität, Fahrer nachts zwischen Nahverkehr und Fernverkehr zu tauschen, Schichten kurzfristig anzupassen und ohne restriktive Arbeitsregeln zu planen, ist ein wesentlicher Teil des Effizienzvorsprungs — der Bericht listet selbst auf, dass restriktive Arbeitsregeln die Effizienz und sogar die Fähigkeit zu Über-Nacht-Diensten beeinträchtigen könnten. Old Dominion beantwortet das Risiko auf seine Art: mit einer Betriebskultur, die der 10-K „OD Family" nennt, mit einer eigenen kostenlosen Fahrschule, aus der inzwischen jeder dritte Fahrer stammt, und mit einer Fahrer-Fluktuation, die für Branchenverhältnisse winzig ist. Das ist gelebte Risikovorsorge — aber eben auch eine Daueraufgabe: Der Bericht verweist ausdrücklich darauf, dass Gesetzgeber oder die US-Arbeitsbehörde NLRB die Regeln für gewerkschaftliche Organisation jederzeit zugunsten der Gewerkschaften ändern könnten. Ein Risiko mit kleiner Eintrittswahrscheinlichkeit und großem Hebel — die Sorte, die in keiner Kennzahl steht.

Bewertung: rund 40 Milliarden Börsenwert — und ein KGV um 40 im Schrumpfjahr

Was kostet all das? Old Dominion brachte auf Basis der Fundamentaldaten zum ersten Quartal 2026 rund 41 Milliarden US-Dollar auf die Börsenwaage. Als Preisanker taugt der Konzern selbst: Im ersten Quartal 2026 kaufte Old Dominion eigene Aktien für 88,9 Millionen US-Dollar zurück — rund 480.000 Stück, im Schnitt also etwa 185 US-Dollar je Aktie. Gemessen am Gewinn der zurückliegenden vier Quartale (4,78 US-Dollar je Aktie) entspricht das einem Kurs-Gewinn-Verhältnis um 39; auf Basis der Scanner-Daten vom 18. Juli 2026 — die Aktie legte allein im ersten Quartal 2026 rund 25 Prozent zu und notierte danach höher — sind es rund 46. Das Kurs-Umsatz-Verhältnis liegt zwischen 7 und 8. Zum Einordnen: Das ist die Bewertung eines strukturellen Wachstumsunternehmens — für eine Firma, deren Umsatz seit drei Jahren fällt. Die Rechnung dahinter steht in den Analystenschätzungen: 25 Häuser erwarten im Konsens 5,46 US-Dollar Gewinn je Aktie für 2026 und 6,36 für 2027 (Datenstand 18. Juli 2026) — also die Rückkehr zweistelligen Gewinnwachstums ab sofort. Die Wende ist nicht die Hoffnung hinter dieser Bewertung, sie ist ihre Voraussetzung. Der Analysten-Konsens liegt bei einer Durchschnittsnote um 1,8 (auf einer Skala, bei der 1 „starker Kauf" bedeutet) — wohlwollend, kein Jubel.

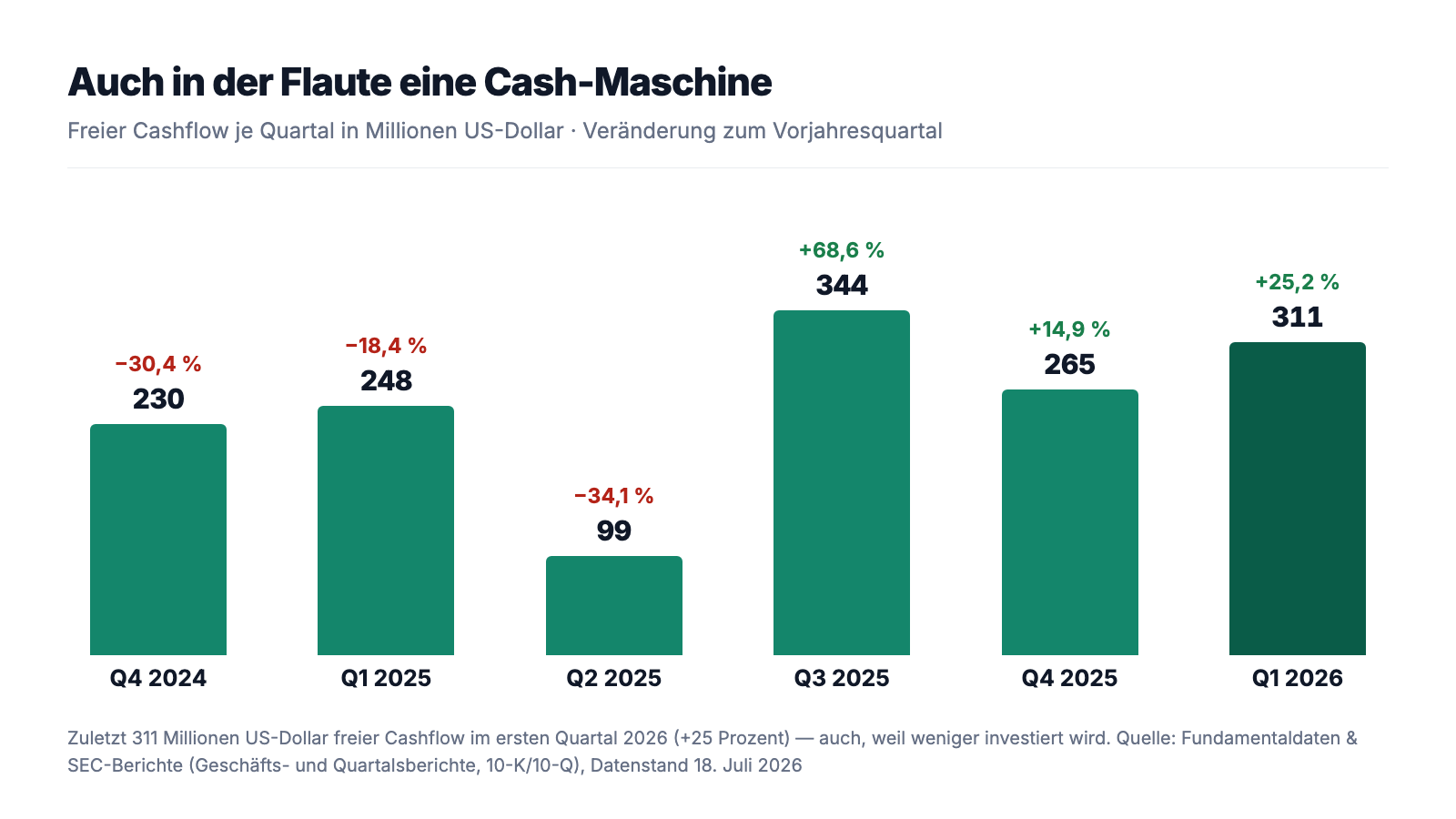

Bemerkenswert ist, woher der Cashflow-Anstieg zuletzt kam. Old Dominion investiert historisch 10 bis 15 Prozent des Umsatzes pro Jahr in sein Netz — Grundstücke und Terminals werden gekauft, nicht gemietet (240 der 260 Service-Center gehören dem Konzern; die Position „Land and structures" steht mit 3,5 Milliarden US-Dollar in den Büchern). In der Flaute wurde dieser Hahn zugedreht: Die Investitionen fielen von 751,2 Millionen (2024) über 366,5 Millionen (2025) auf geplante rund 265 Millionen US-Dollar für 2026 — ausdrücklich unter der historischen Spanne, weil das Netz „verfügbare Kapazität" hat. Genau hier schließt sich der Kreis zur Operating Ratio: Der Geschäftsbericht warnt selbst, dass „prior capital investments based on our projections may contribute to excess capacity that could negatively impact our profitability" — frühere Investitionen auf Basis eigener Prognosen zu Überkapazitäten führen können, die die Profitabilität belasten. Old Dominion hat das Netz für einen Aufschwung gebaut, der noch nicht da ist. An die Aktionäre floss derweil weiter üppig Geld: 730,3 Millionen US-Dollar Rückkäufe plus 235,7 Millionen Dividenden im Jahr 2025 — zusammen rund 94 Prozent des Jahresgewinns —, die Quartalsdividende stieg Anfang 2026 von 0,28 auf 0,29 US-Dollar, und im Rückkaufrahmen lagen zum 31. März 2026 noch 1,45 Milliarden. Die Aktienzahl sank binnen Jahresfrist von 213,0 auf 208,1 Millionen. Bei nur 40 Millionen Finanzschulden und 4,4 Milliarden Eigenkapital ist das alles solide finanziert — nur eben aus der Substanz eines schrumpfenden Geschäfts, nicht aus Wachstum.

Chancen und Risiken auf einen Blick

Was für Old Dominion spricht:

- Betriebsqualität als Burggraben: 99 Prozent Pünktlichkeit und 0,1 Prozent Frachtschaden-Quote im Jahr 2025 — die Grundlage dafür, dass der Erlös je 100 Pfund Fracht auch in der Flaute stieg (+3,9 Prozent 2025, +4,8 Prozent ohne Dieselzuschläge).

- Bilanz-Festung: 4,4 Milliarden US-Dollar Eigenkapital bei 5,5 Milliarden Bilanzsumme, nur 40 Millionen Finanzschulden, Altman-Z um 10 — kein Refinanzierungsrisiko, volle Handlungsfreiheit im Abschwung.

- Netz im Eigenbesitz mit eingebauter Aufschwung-Reserve: 240 von 260 Service-Centern gehören dem Konzern; die vorhandene freie Kapazität würde im Aufschwung ohne große Neuinvestitionen zu Betriebshebel — der Effekt, der die Operating Ratio derzeit belastet, wirkt dann in die Gegenrichtung.

- Menschen-Moat: gewerkschaftsfreie, flexible Organisation, eigene Gratis-Fahrschule (jeder dritte Fahrer ist Absolvent), Fahrer-Fluktuation um 10 Prozent — in einer Branche, die notorisch an Fahrermangel leidet.

- Verlässliche Kapitalrückgabe: 730 Millionen US-Dollar Rückkäufe und 236 Millionen Dividenden 2025, steigende Quartalsdividende (0,29 US-Dollar ab Q1 2026), 1,45 Milliarden Rückkauf-Restrahmen; erste Nachfrage-Aufhellung im Quartalsverlauf und +7,6 Prozent Umsatz je Arbeitstag im April 2026.

Was dagegen spricht:

- Drittes Schrumpfjahr in Folge: Umsatz von 6.260,1 (2022) auf 5.496,4 Millionen US-Dollar (2025), Tonnage 2025 −9,1 Prozent, Januar 2026 noch einmal −9,6 Prozent Tonnage je Tag — die Wende existiert bislang vor allem in Preisen, nicht in Mengen (April 2026: Umsatz je Tag +7,6 Prozent, Tonnage −6,1 Prozent).

- Die Königskennzahl läuft rückwärts: Operating Ratio von 72,0 (2023) über 73,4 (2024) und 75,2 (2025) auf 76,2 Prozent im Q1 2026 — der Fixkosten-Apparat enthebelt bei sinkender Fracht; vier Punkte entsprechen bei diesem Umsatz über 200 Millionen US-Dollar Betriebsgewinn pro Jahr.

- Bewertung ohne Sicherheitsmarge: KGV um 39 bis 46 und KUV 7 bis 8 (Datenstand Q1 2026 bzw. 18. Juli 2026) — die Analystenschätzungen (5,46 US-Dollar EPS 2026, 6,36 für 2027) setzen die Gewinnwende bereits voraus; bleibt sie aus, fehlt das Polster nach +38 Prozent Kursanstieg in sechs Monaten.

- Struktur-Risiko Gewerkschaft: Das Effizienzmodell beruht auf der gewerkschaftsfreien Organisation; der 10-K warnt selbst, dass Organisierung Kosten erhöhen, Arbeitsregeln verhärten und die Über-Nacht-Dienste gefährden würde — und dass Gesetzgeber oder NLRB die Spielregeln ändern können.

- Zyklus statt Struktur: Mehr als 98 Prozent des Umsatzes hängen am US-LTL-Markt und damit an der Industriekonjunktur — es gibt kein zweites Standbein, das eine verlängerte Frachtflaute abfedern würde.

Ein menschliches Fazit

Zurück zur Startschuss-Falle vom Anfang. Ihr Kern ist nicht, dass Zyklen nie drehen — sie drehen immer, und wenn es so weit ist, gehört ein Netz mit freier Kapazität, einer 76er-Operating-Ratio mit Luft nach unten und 99 Prozent Pünktlichkeit zu den größten Gewinnern. Ihr Kern ist, dass der Preis des Zu-früh-Kommens unsichtbar ist, solange alle rennen: Wer heute das rund 40-Fache des Gewinns für Old Dominion zahlt, kauft ein herausragendes Unternehmen und eine Terminwette — darauf, dass aus einem besseren April 2026 ein besseres Jahr wird und aus Preiserhöhungen wieder Mengenwachstum. Nach den Berichten ist beides möglich und keines belegt: Die Tonnage fiel auch im April, die Operating Ratio stieg auch im ersten Quartal. Die ehrliche Frage an dich ist deshalb nicht „Ist Old Dominion ein Qualitätsunternehmen?" — nach allem, was in den Berichten steht: ja, eines der besten seiner Branche. Sondern: Willst du für die Qualität einen Preis zahlen, der die Konjunkturwende schon enthält — oder wartest du, bis Tonnage und Operating Ratio den Startschuss geben, den der Kurs längst gehört haben will? Die Messpunkte stehen in jedem Quartalsbericht: Tonnage je Tag, Erlös je 100 Pfund, Operating Ratio. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Old Dominion Freight Line, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 31. Dezember 2025; eingereicht 24. Februar 2026)

- Old Dominion Freight Line, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 6. Mai 2026)

- Old Dominion Freight Line, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (endete 31. Dezember 2024; eingereicht 25. Februar 2025)

- Vollständige SEC-Einreichungshistorie von Old Dominion Freight Line, Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 18. Juli 2026 bzw. Q1 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner, Terry-Smith-Quality-Scanner (US-Auswahl) und Momentum-Filter (Datenstand 18. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Old-Dominion-Aktien.

Unser Fazit auf einen Blick

- Servicequalität & Preissetzungsmacht positiv

- 99 Prozent Pünktlichkeit und 0,1 Prozent Frachtschaden-Quote im Geschäftsjahr 2025 — auf dieser Basis stieg der Erlös je 100 Pfund Fracht trotz Flaute um 3,9 Prozent (ohne Dieselzuschläge 4,8 Prozent; Q1 2026: +4,4 Prozent). Die Preismacht entsteht an der Laderampe, nicht im Vertrieb (10-K GJ 2025, 10-Q zum 31.03.2026).

- Bilanz & Kapitalrückgabe positiv

- Eigenkapitalquote rund 79 Prozent, nur 40 Millionen US-Dollar Finanzschulden, Altman-Z um 10; 2025 flossen 730,3 Millionen in Rückkäufe und 235,7 Millionen in Dividenden (zusammen ~94 Prozent des Gewinns), die Quartalsdividende stieg Anfang 2026 auf 0,29 US-Dollar (10-K GJ 2025, 10-Q).

- Volumen & Zyklus negativ

- Drittes Schrumpfjahr in Folge: Umsatz 2022–2025 von 6.260,1 auf 5.496,4 Millionen US-Dollar, Tonnage 2025 −9,1 Prozent, Januar 2026 −9,6 Prozent je Tag; die Aufhellung ab dem Frühjahr 2026 (April: Umsatz/Tag +7,6 Prozent) kam aus Preisen, die Tonnage fiel weiter (−6,1 Prozent) (10-K GJ 2025, 10-Q).

- Marge / Operating Ratio negativ

- Die Operating Ratio verschlechterte sich von 72,0 (2023) über 73,4 (2024) und 75,2 (2025) auf 76,2 Prozent im Q1 2026 — Enthebelung des Fixkosten-Netzes plus steigende Abschreibungen (6,6 Prozent des Umsatzes 2025); der 10-K warnt selbst vor Überkapazitäten aus früheren Investitionen (10-K GJ 2025, Item 1A; 10-Q).

- Bewertung negativ

- KGV um 39 bis 46 und KUV 7 bis 8 (Rückkaufanker ~185 US-Dollar, Q1 2026, bzw. Scanner-Stand 18. Juli 2026) nach +38 Prozent Kursanstieg in sechs Monaten — die Konsens-Schätzungen (EPS 5,46 für 2026, 6,36 für 2027) setzen die Gewinnwende bereits voraus; ein Puffer für ein viertes Flaute-Jahr ist nicht eingepreist.

Old Dominion ist nach den SEC-Berichten eines der besten Transportunternehmen Nordamerikas: 99 Prozent Pünktlichkeit, Preiserhöhungen mitten in der Flaute, eine Bilanz praktisch ohne Schulden und ein Netz aus 260 überwiegend eigenen Terminals mit eingebauter Aufschwung-Reserve. Aber die Richtung der Zahlen zeigt seit drei Jahren nach unten: Umsatz und Tonnage schrumpfen, die Operating Ratio verschlechtert sich Jahr für Jahr, und die Bewertung um das 40-Fache des Gewinns enthält die Konjunkturwende bereits als Voraussetzung — belegt ist sie bislang durch einen einzigen besseren Monat bei weiter fallenden Frachtmengen. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam ODFL über Rang 7 im hauseigenen Terry-Smith-Quality-Scanner (US-Auswahl, Stand 18. Juli 2026); zusätzlich Treffer in Momentum-Filtern (Stage-2-Trend, institutionelle Akkumulation). Ein Quality-Scanner misst Zahlenwerk, nicht Zyklusrichtung — die Gegenprobe in den SEC-Berichten ersetzt er nie.

- Bewertungsangaben bewusst evergreen verankert: Als Preisanker dienen die von Old Dominion selbst im 10-Q gemeldeten Rückkäufe des ersten Quartals 2026 (88,9 Millionen US-Dollar für rund 480.000 Aktien, im Schnitt rund 185 US-Dollar); KGV/KUV daraus gerechnet mit TTM-Zahlen per 31.03.2026, ergänzt um den Scanner-Datenstand 18. Juli 2026. Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Identität via EDGAR-Submissions verifiziert (CIK 0000878927, Virginia-Gesellschaft, Nasdaq: ODFL, Domestic Filer 10-K/10-Q, kein Form 15; einziger früherer Name die Schreibvariante „OLD DOMINION FREIGHT LINE INC/VA" bis August 2019). Geschäftsjahresende 31. Dezember.

Häufige Fragen

Old Dominion Freight Line, Inc. (Nasdaq: ODFL) aus Thomasville/North Carolina ist einer der größten nordamerikanischen LTL-Frachtführer (Less-than-Truckload = Sammelfracht): Paletten vieler Kunden werden gebündelt, über ein Netz aus 260 Service-Centern (240 im Eigenbesitz) umgeladen und landesweit zugestellt. Mehr als 98 Prozent des Umsatzes stammen aus dem LTL-Geschäft. Im Geschäftsjahr 2025 (endete 31. Dezember 2025) setzte der Konzern 5.496,4 Millionen US-Dollar um (−5,5 Prozent) und verdiente 1.023,7 Millionen netto.

Der Filter misst Qualität, nicht Richtung: Nettomarge 17,9 Prozent im ersten Quartal 2026, Eigenkapitalquote rund 78 Prozent, praktisch keine Finanzschulden, Altman-Z-Score um 10 — solche Werte erreicht kaum ein Transportunternehmen. Stand 18. Juli 2026 ergibt das Rang 7 der US-Auswahl. Was der Scanner nicht misst: Der Umsatz fällt im dritten Jahr in Folge, und die Operating Ratio verschlechtert sich seit 2023 — die Gegenprobe in den SEC-Berichten bleibt Pflicht.

Die Operating Ratio ist die Königskennzahl der LTL-Branche: Betriebskosten geteilt durch Umsatz — je niedriger, desto besser. Old Dominion lag 2023 bei 72,0 Prozent, 2024 bei 73,4, 2025 bei 75,2 und im ersten Quartal 2026 bei 76,2 Prozent. Ursache ist laut 10-Q der „deleveraging effect": Das Terminal-Netz und die Mannschaft sind Fixkosten, die sich bei sinkender Frachtmenge auf weniger Umsatz verteilen; zusätzlich stiegen die Abschreibungen auf 6,6 Prozent des Umsatzes (2025).

Außergewöhnlich solide: Zum 31. Dezember 2025 standen 4.311,1 Millionen US-Dollar Eigenkapital bei 5.470,2 Millionen Bilanzsumme (Quote rund 79 Prozent) und nur 40 Millionen Finanzschulden. Der Altman-Z-Score liegt um 10 (sicher ab 3). 2025 gab der Konzern 730,3 Millionen für Aktienrückkäufe und 235,7 Millionen für Dividenden aus — zusammen rund 94 Prozent des Jahresgewinns; die Quartalsdividende stieg Anfang 2026 auf 0,29 US-Dollar je Aktie.

Nein — sie ist sportlich bewertet: Gemessen an den vom Unternehmen selbst gemeldeten Rückkaufkursen um 185 US-Dollar (Q1 2026) und dem Gewinn der letzten vier Quartale (4,78 US-Dollar je Aktie) ergibt sich ein Kurs-Gewinn-Verhältnis um 39, auf Basis der Scanner-Daten vom 18. Juli 2026 um 46; das Kurs-Umsatz-Verhältnis liegt bei 7 bis 8. Darin steckt die Erwartung der Konjunkturwende: 25 Analystenhäuser rechnen im Konsens mit 5,46 US-Dollar Gewinn je Aktie für 2026 und 6,36 für 2027 — nach 4,84 im Schrumpfjahr 2025.

Eine zentrale: Alle 20.591 Vollzeitbeschäftigten (31.12.2025) arbeiten ohne Tarifvertrag, was flexible Schichten, den Wechsel der Fahrer zwischen Nah- und Fernverkehr und das Über-Nacht-Netz erst möglich macht. Der Geschäftsbericht führt eine mögliche Gewerkschaftsorganisation ausdrücklich als Risiko: Betriebskosten würden steigen, die Wettbewerbsfähigkeit litte. Old Dominion begegnet dem mit seiner „OD Family"-Kultur, einer kostenlosen eigenen Fahrschule (ein Drittel der Fahrer sind Absolventen) und niedriger Fluktuation um 10 Prozent.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.