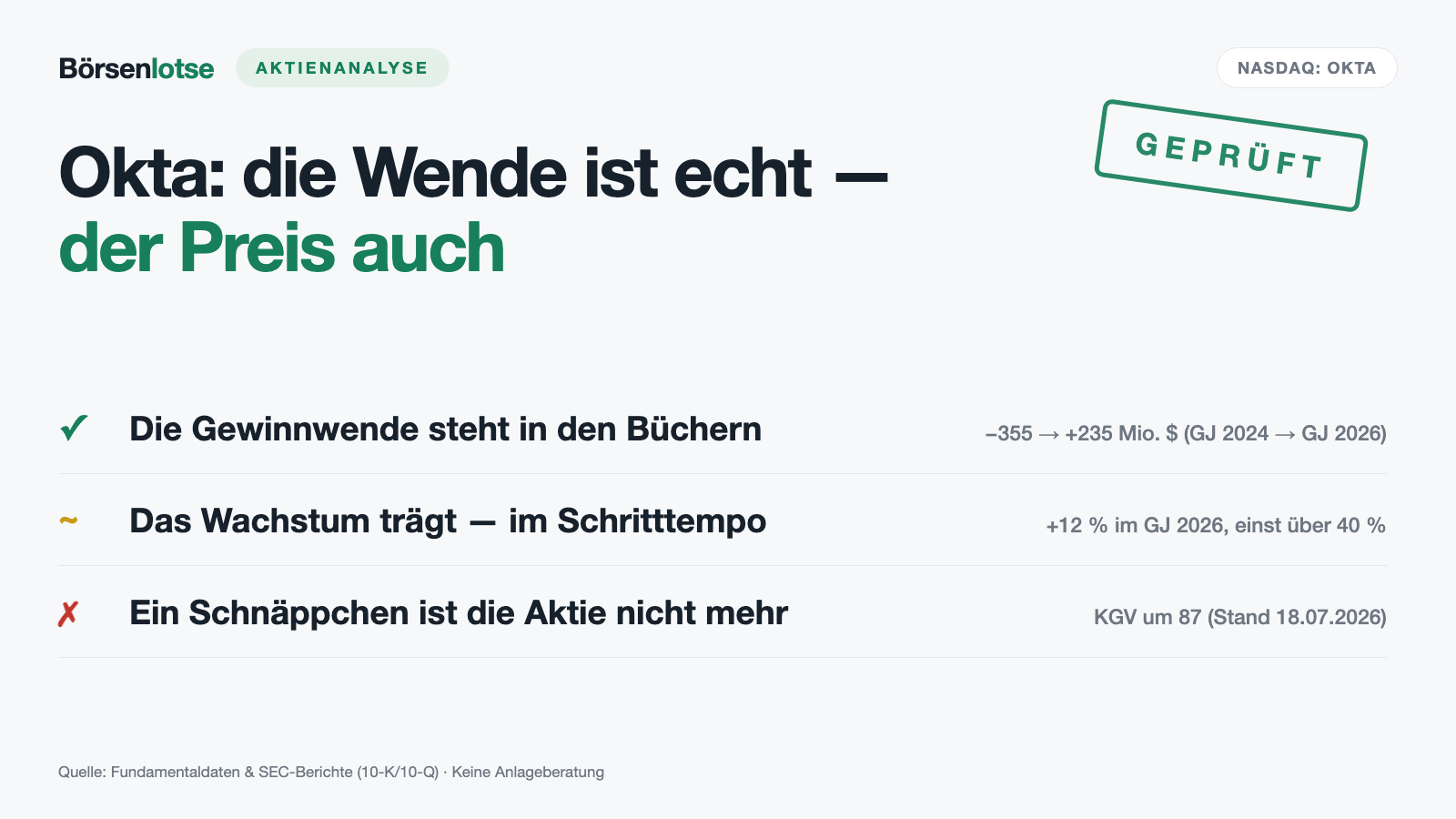

Okta-Aktie: Von 355 Millionen Dollar Verlust zu 235 Millionen Gewinn — und die Wende kostet schon wieder das 87-Fache

Okta hat viele Anleger zweimal enttäuscht: erst mit dem Kurssturz nach dem Hype von 2021, dann mit zwei Sicherheitsvorfällen ausgerechnet beim Wächter der digitalen Zugänge. Genau deshalb lohnt der zweite Blick: In unserem hauseigenen Turnaround-Scanner steht die Aktie auf Rang 3 der US-Auswahl, Wende-Check 7 von 8 (Stand 18. Juli 2026). Wir haben die Geschäftsberichte (10-K) und den Quartalsbericht (10-Q) zum 30. April 2026 gelesen: eine echte Gewinnwende von −355 Millionen Dollar (GJ 2024) auf +235 Millionen (GJ 2026), ein Abo-Geschäft mit 77 Prozent Bruttomarge und 863 Millionen freiem Cashflow — aber auch ein Wachstum im Schritttempo, eine sinkende Bestandskunden-Expansion und ein Kurs, der die Wende bereits mit dem 87-Fachen des nachlaufenden Gewinns bezahlt. Keine Anlageberatung — nur die Erinnerung, dass Groll kein Research ersetzt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die leiser arbeitet als FOMO und hartnäckiger als jede Modewelle: die Verbrannte-Finger-Falle. Sie funktioniert so: Eine Aktie hat dir (oder deinem Depot-Nachbarn) einmal wehgetan — und ab da prüft dein Kopf nicht mehr die Zahlen, sondern pflegt den Groll. Okta, Inc. (Nasdaq: OKTA) ist ein Musterkandidat: erst der Absturz nach dem Software-Hype von 2021, dann ausgerechnet beim Wächter der digitalen Zugänge zwei Sicherheitsvorfälle — wer da „nie wieder" gemurmelt hat, hatte Gründe. Nur: Genau solche Aktien landen in unserem Turnaround-Scanner, und dort steht Okta auf Rang 3 der US-Auswahl, Wende-Check 7 von 8 (Stand 18. Juli 2026). Deshalb machen wir einen Deal: Wir legen den Groll für eine Viertelstunde beiseite und lesen gemeinsam, was Okta selbst unter Strafandrohung bei der US-Börsenaufsicht SEC hinterlegt hat — die Geschäftsberichte (10-K) und den Quartalsbericht (10-Q) zum 30. April 2026. Dort steht eine Gewinnwende, die sich sehen lassen kann: von −355 Millionen US-Dollar (GJ 2024) auf +235 Millionen (GJ 2026). Und dort steht auch, was der Markt dafür inzwischen verlangt: etwa das 87-Fache des nachlaufenden Gewinns. Am Ende entscheidest du selbst, ob deine Finger noch brennen — oder nur deine Neugier.

Was Okta eigentlich macht — der Türsteher fürs digitale Büro

Okta, 2009 gegründet und in San Francisco zu Hause, beschäftigt 6.366 Menschen (31. Januar 2026) und macht ein Geschäft, das man in einem Satz erklären kann: Okta ist der Türsteher der digitalen Welt. Wer in einem Unternehmen morgens seinen Rechner aufklappt, will in Dutzende Programme — E-Mail, Cloud-Speicher, Buchhaltung, Kundendatenbank. Okta prüft an einer zentralen Tür, dass du wirklich du bist, und schließt dann alle Türen dahinter auf (im Fachjargon: Single Sign-on und Multi-Faktor-Authentifizierung). Das Produkt dafür heißt Okta-Plattform und richtet sich an die Belegschaft („workforce identity"). Das zweite Standbein, die 2021 zugekaufte Auth0-Plattform, ist derselbe Türsteher als Baukasten für Entwickler: Wer eine App baut, klickt sich Login, Passwort-Reset und Betrugsabwehr aus fertigen Bausteinen zusammen, statt sie selbst zu programmieren („customer identity"). Mehr als 20.000 Kunden nutzen das, darunter 5.100 mit Jahresverträgen über 100.000 US-Dollar, angebunden über mehr als 7.000 Integrationen; 98 Prozent des Umsatzes sind Abonnements. Ein Wartungsvertrag für Türschlösser, monatlich abgerechnet — das ist die Geschäftsbasis.

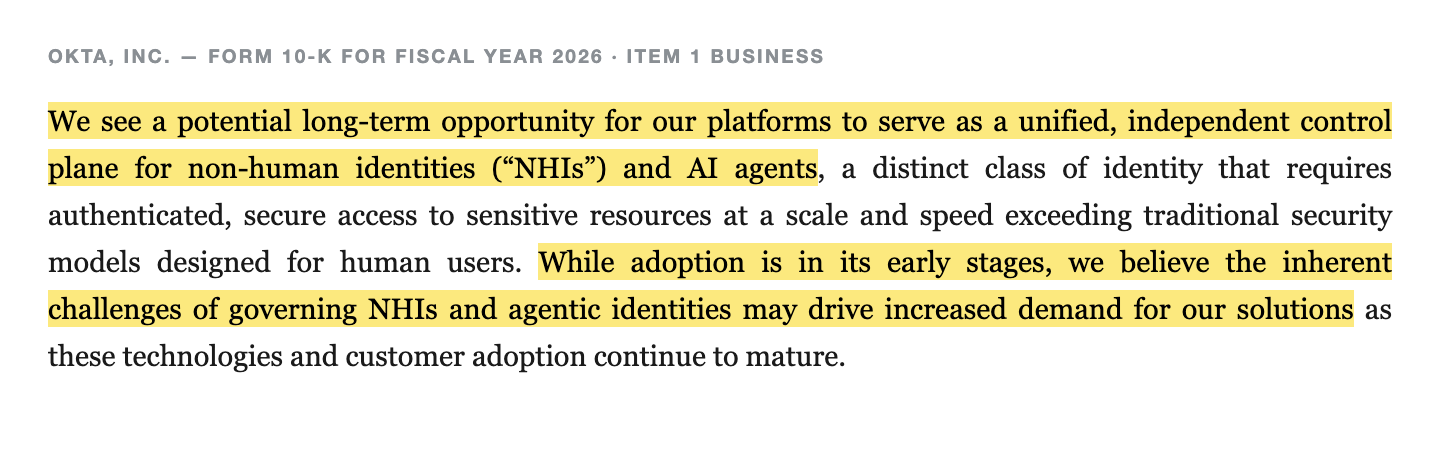

Und die Zukunftsstory? Sie handelt — natürlich — von Künstlicher Intelligenz, aber von einer ungewohnten Seite. Wenn KI-Agenten künftig selbstständig E-Mails beantworten, Reisen buchen und auf Firmendaten zugreifen (die Kapitalflut hinter diesem Umbau haben wir in der Nvidia-Analyse vermessen, die Agenten-Ambitionen der Anbieter in der Alphabet-Analyse), dann braucht jeder dieser Agenten einen Ausweis, Befugnisse und einen Wachdienst — sonst wird aus dem fleißigen Helfer ein Einbrecher mit Generalschlüssel. Genau darauf zielt Okta mit neuen Produkten wie „Okta for AI Agents" und „Auth0 for AI Agents" (beide im Frühzugang). Der Geschäftsbericht formuliert die Hoffnung bemerkenswert nüchtern:

„We see a potential long-term opportunity for our platforms to serve as a unified, independent control plane for non-human identities (“NHIs”) and AI agents, a distinct class of identity that requires authenticated, secure access to sensitive resources at a scale and speed exceeding traditional security models designed for human users. While adoption is in its early stages, we believe the inherent challenges of governing NHIs and agentic identities may drive increased demand for our solutions as these technologies and customer adoption continue to mature."

Übersetzung: „Wir sehen eine mögliche langfristige Chance, dass unsere Plattformen als einheitliche, unabhängige Kontrollebene für nicht-menschliche Identitäten (‚NHIs') und KI-Agenten dienen — eine eigene Klasse von Identitäten, die authentifizierten, sicheren Zugriff auf sensible Ressourcen in einem Umfang und Tempo benötigt, das traditionelle, für menschliche Nutzer entworfene Sicherheitsmodelle übersteigt. Die Verbreitung steht noch am Anfang, aber wir glauben, dass die Herausforderungen beim Verwalten von NHIs und Agenten-Identitäten die Nachfrage nach unseren Lösungen erhöhen können, wenn diese Technologien und ihre Nutzung reifen."

— Okta, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2026, Item 1 „Business"

Merke dir die Formulierung „early stages": KI-Agenten sind bei Okta bislang eine Produktankündigung mit Logik, kein Umsatzposten mit Beleg. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Die Gewinnwende ist echt und steht in den Büchern — aber bezahlt wird die Aktie schon wieder wie eine Wachstumsstory, während das Wachstum selbst im Schritttempo fährt.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Okta hat zum Datenstand 18. Juli 2026 zwei Treffer, und der erste ist der Anlass dieser Analyse: Rang 3 im Turnaround-Scanner (US-Auswahl). Zum Selbst-Nachmachen: Scanner öffnen, Länderfilter auf „US" stellen — sortiert wird nach dem Wende-Check, Okta steht mit 7 von 8 Punkten weit oben. Dahinter steckt ein Vier-Säulen-Modell: Erst müssen zwei Pflichtbedingungen erfüllt sein — ein echter Absturz (Okta: rund 59 Prozent unter dem Allzeithoch) und gesichertes Überleben (Altman-Z-Score um 6, eine Insolvenz-Frühwarnung, deren Gefahrenzone unter 1,1 beginnt — Okta spielt hier in der Festungs-Liga, daher auch der zweite Treffer im Altman-Z-Bilanz-Festung-Scanner). Dann zählt eine Acht-Punkte-Checkliste die Wende: Umsatz stabilisiert? Ja. Marge dreht? Ja. Cashflow positiv? Ja. Bilanz heilt? Ja. Kurs über der 50-Tage-Linie? Ja. Relative Stärke dreht (3 Monate stärker als 12)? Ja. Institutionelle kaufen netto zu? Ja. Der einzige fehlende Punkt: Insider kaufen nicht — der Scanner zählt binnen zwölf Monaten 19 Verkäufe und genau einen Kauf aus dem Führungskreis. Merke dir den Grundsatz: Ein Wende-Check misst die Richtung der Zahlen — nicht, ob der Preis der Wende noch fair ist. Genau deshalb lesen wir jetzt die Berichte.

Die Zahlen über die Jahre — ehrlich gewürdigt

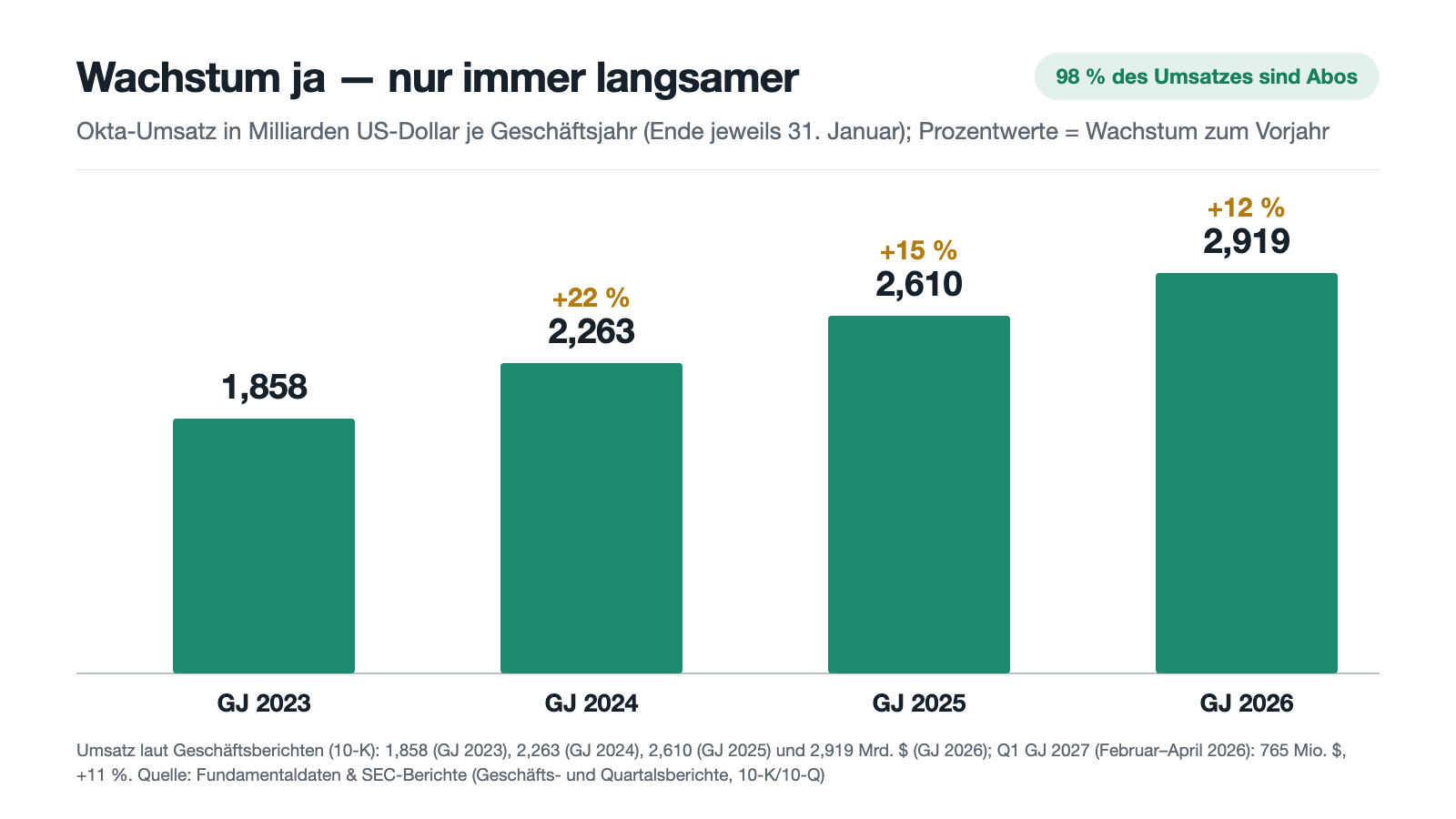

Erst das, was wirklich beeindruckt — und das ist bei Okta nicht das Wachstum, sondern die Selbstheilung. Zur Einordnung der Jahreszahlen: Oktas Geschäftsjahr endet am 31. Januar, das „GJ 2026" umfasst also im Wesentlichen das Kalenderjahr 2025. Der Umsatz stieg von 1,858 Milliarden US-Dollar (GJ 2023) über 2,263 (GJ 2024) und 2,610 (GJ 2025) auf 2,919 Milliarden US-Dollar im GJ 2026 — solide, aber mit sinkender Steigung: +22, +15, +12 Prozent. Das erste Quartal des GJ 2027 (Februar bis April 2026) brachte 765 Millionen (+11 Prozent).

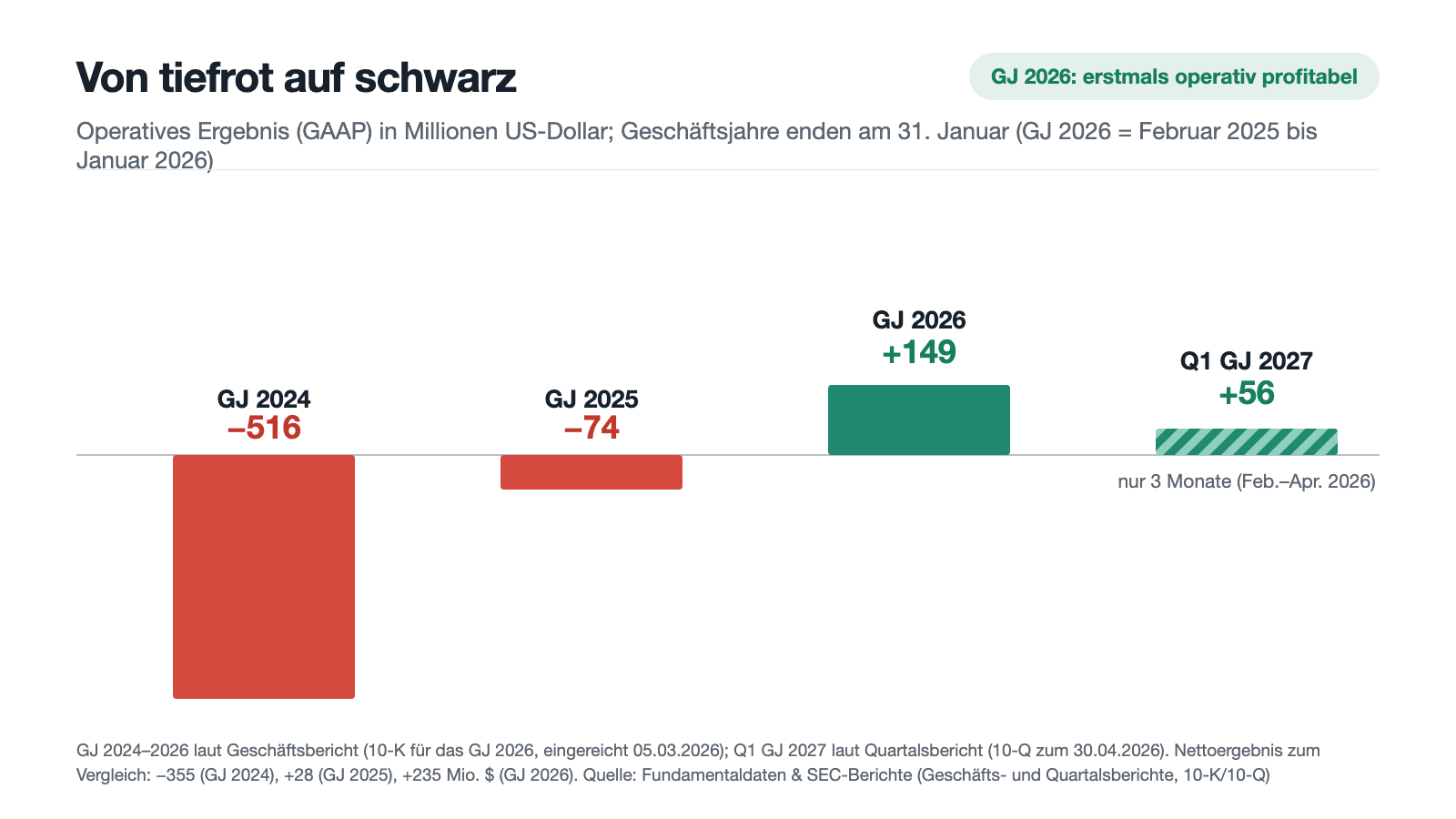

Das eigentliche Schauspiel fand unter dem Umsatz statt. Das Abo-Modell liefert eine Bruttomarge von 77 Prozent, und als Okta nach 2023 die Kosten straffte, kippte die Verlustmaschine binnen zweier Jahre ins Plus:

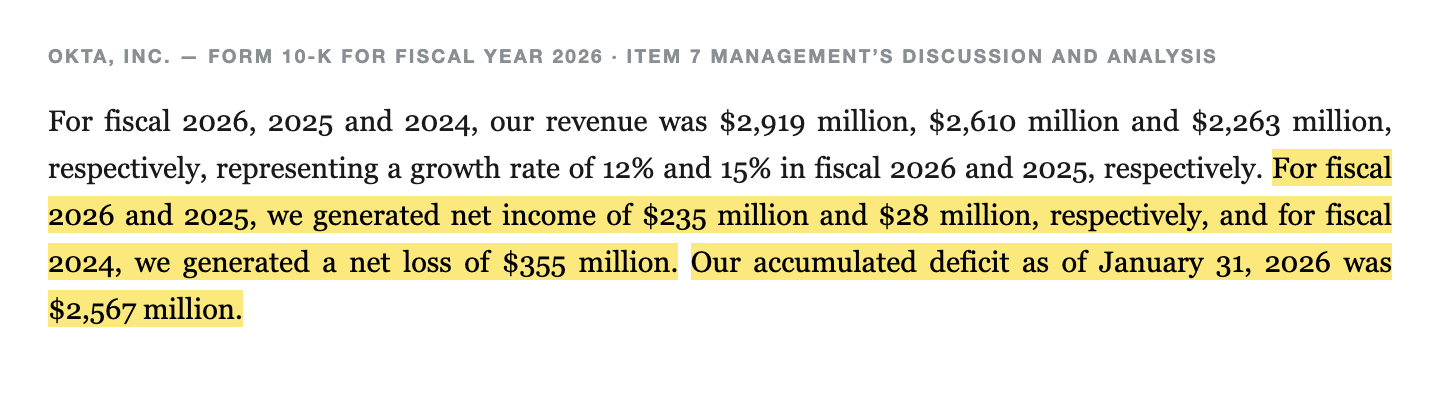

„For fiscal 2026 and 2025, we generated net income of $235 million and $28 million, respectively, and for fiscal 2024, we generated a net loss of $355 million. Our accumulated deficit as of January 31, 2026 was $2,567 million."

Übersetzung: „In den Geschäftsjahren 2026 und 2025 erzielten wir einen Nettogewinn von 235 beziehungsweise 28 Millionen US-Dollar; im Geschäftsjahr 2024 fiel ein Nettoverlust von 355 Millionen US-Dollar an. Unser kumulierter Verlustvortrag belief sich zum 31. Januar 2026 auf 2.567 Millionen US-Dollar."

— Okta, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2026, Item 7 „Management's Discussion and Analysis"

Dazu kommt eine Cash-Maschine, wie sie nur Abo-Modelle bauen: 884 Millionen US-Dollar operativer Cashflow im GJ 2026 (nach 750 und 512 in den beiden Jahren davor), abzüglich minimaler Investitionen bleiben rund 863 Millionen freier Cashflow — etwa 30 Prozent des Umsatzes. Im ersten Quartal des GJ 2027 kamen weitere 277 Millionen operativ hinzu. Auch das Auftragspolster wächst: Die noch nicht abgerechneten Vertragsverpflichtungen (RPO) stiegen zum 31. Januar 2026 auf 4,827 Milliarden US-Dollar (+15 Prozent). Aber halte kurz inne, bevor der Wende-Rausch übernimmt: Ein Türsteher-Abo verkauft sich nach Sitzplätzen — und genau dort, beim Ausbau der Bestandskunden, klemmt es. Das steht im nächsten Kapitel.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das Wachstum fährt Schritttempo — und die Bestandskunden geben immer weniger dazu

Der Geschäftsbericht nennt die Reihe nüchtern beim Namen:

„For fiscal 2026, 2025 and 2024, our revenue was $2,919 million, $2,610 million and $2,263 million, respectively, representing a growth rate of 12% and 15% in fiscal 2026 and 2025, respectively."

Übersetzung: „In den Geschäftsjahren 2026, 2025 und 2024 betrug unser Umsatz 2.919, 2.610 beziehungsweise 2.263 Millionen US-Dollar — ein Wachstum von 12 Prozent im Geschäftsjahr 2026 und 15 Prozent im Geschäftsjahr 2025."

— Okta, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2026, Item 7 „Management's Discussion and Analysis"

Zwölf Prozent sind für eine gesunde Softwarefirma kein Makel — für eine, die 2021 noch mit über 40 Prozent wuchs und deren Bewertung wieder Richtung Wachstumsstory zeigt, schon eher. Aufschlussreicher ist die zweite Kennzahl: die Dollar-basierte Netto-Bindungsrate (DBNRR). Übersetzt in ein Alltagsbild: Wenn deine Stammkunden vom Vorjahr diesmal für jeden alten Hundert-Dollar-Schein 106 Dollar ausgeben, steht die Rate bei 106 Prozent — Kündigungen schon eingerechnet. Bei Okta fiel sie von 111 Prozent (GJ 2024) über 107 auf 106 Prozent (GJ 2026); im ersten Quartal des GJ 2027 erholte sie sich leicht auf 107. Das heißt: Bestandskunden stocken weniger Sitze und Zusatzmodule auf als früher — der Bericht führt das unter anderem auf vorsichtigere Budgets bei den Kunden zurück. Die kurzfristigen Vertragsverpflichtungen (cRPO, die nächsten zwölf Monate) wuchsen zuletzt um 12 Prozent. Merke: Ein Abo-Geschäft, dessen Stammkundschaft nur noch 6 Prozent drauflegt, muss jedes weitere Wachstum teuer neu einkaufen.

Unbequeme Wahrheit Nr. 2: Der Türsteher wurde selbst bestohlen — zweimal, mit Ansage im Geschäftsbericht

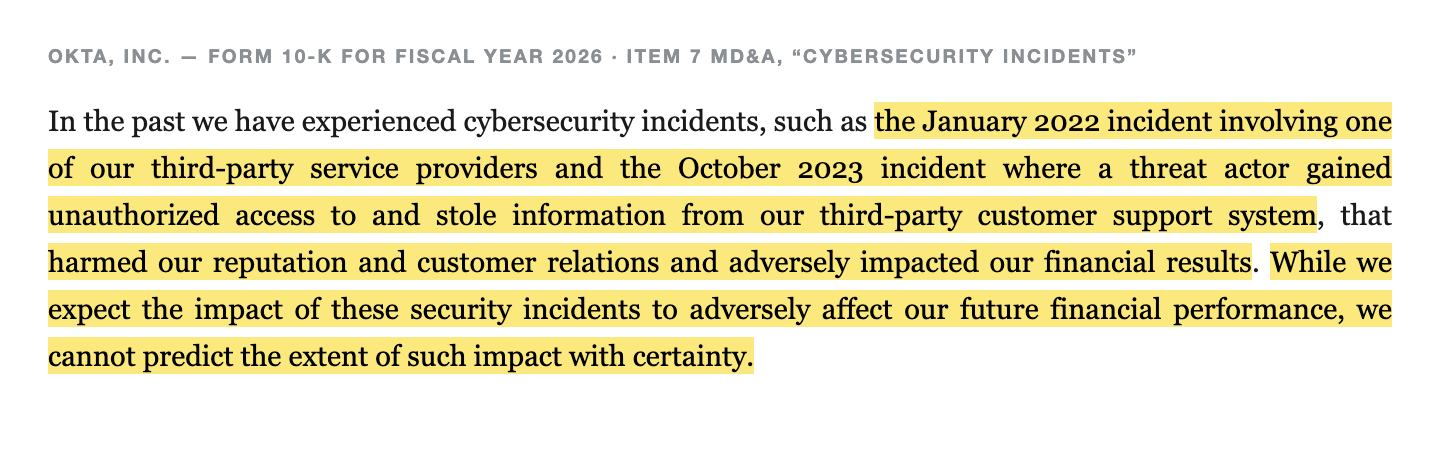

Es ist die unangenehmste Pointe dieser Akte: Ausgerechnet die Firma, die Zugänge bewacht, musste zweimal Einbrüche in die eigene Lieferkette melden — im Januar 2022 über einen externen Dienstleister, im Oktober 2023 über das ausgelagerte Kundensupport-System. Der Geschäftsbericht für das GJ 2026 — also mehr als zwei Jahre später — hält die Folgen bemerkenswert schonungslos fest:

„In the past we have experienced cybersecurity incidents, such as the January 2022 incident involving one of our third-party service providers and the October 2023 incident where a threat actor gained unauthorized access to and stole information from our third-party customer support system, that harmed our reputation and customer relations and adversely impacted our financial results. While we expect the impact of these security incidents to adversely affect our future financial performance, we cannot predict the extent of such impact with certainty."

Übersetzung: „In der Vergangenheit haben wir Cybersicherheitsvorfälle erlebt — etwa den Vorfall vom Januar 2022 bei einem unserer externen Dienstleister und den Vorfall vom Oktober 2023, bei dem ein Angreifer unbefugten Zugriff auf unser ausgelagertes Kundensupport-System erlangte und Informationen daraus stahl —, die unserem Ruf und unseren Kundenbeziehungen geschadet und unsere Finanzergebnisse beeinträchtigt haben. Wir erwarten, dass sich diese Sicherheitsvorfälle auch auf unsere künftige finanzielle Entwicklung nachteilig auswirken werden, können das Ausmaß aber nicht mit Sicherheit vorhersagen."

— Okta, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2026, Item 7 MD&A, Abschnitt „Cybersecurity Incidents"

Zur Fairness gehört: Seit Oktober 2023 ist kein neuer Vorfall dieser Art aktenkundig, und die Kundenzahl ist weiter gewachsen — das Vertrauen ist angekratzt, nicht zerstört. Aber ein Identitäts-Anbieter verkauft genau eines: Vertrauen. Der Bericht listet die Vorfälle nicht als erledigte Episode, sondern als fortwirkende Belastung — inklusive laufender Aktionärsklagen zum Vorfall von 2022. Merke dir das Bild: Beim Türsteher zählt nicht, wie oft er richtig kontrolliert hat — sondern wen er durchgelassen hat.

Unbequeme Wahrheit Nr. 3: Der Gewinn kommt mit Sternchen — 544 Millionen Aktienvergütung, und der erste Gewinn war ein Zinsgewinn

Zwei Fußnoten relativieren die Wende, und beide stehen im Bericht. Erstens: Der historische „erste Nettogewinn" des GJ 2025 (+28 Millionen US-Dollar) war kein operativer Gewinn — das Geschäft selbst verlor damals noch 74 Millionen; über null hoben das Ergebnis erst 106 Millionen Zinserträge auf den Kassenberg und 19 Millionen Gewinn aus dem Rückkauf eigener Wandelanleihen unter Nennwert. Echt operativ wurde die Wende erst im GJ 2026 (+149 Millionen). Zweitens: Okta bezahlt seine Belegschaft weiter üppig in Aktien — 544 Millionen US-Dollar Aktienvergütung im GJ 2026, rund 19 Prozent des Umsatzes (immerhin sinkend: nach 565 und 684 Millionen in den Jahren davor). Übersetzt: Von der 77-Prozent-Bruttomarge wandert knapp ein Fünftel des Umsatzes als Aktienpakete an die Mitarbeiter, und dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden — die Aktienzahl stieg von 159,8 Millionen (Anfang GJ 2025) auf 175,3 Millionen (30. April 2026). Immerhin: Seit Januar 2026 hält der Konzern erstmals dagegen.

„On January 5, 2026, we announced that our board of directors (our “board”) approved a stock repurchase program with authorization to purchase up to $1 billion of our Class A common stock from time to time (the “Share Repurchase Program”). As of January 31, 2026, a total of $921 million remained available for repurchase under the Share Repurchase Program."

Übersetzung: „Am 5. Januar 2026 haben wir bekannt gegeben, dass unser Verwaltungsrat ein Aktienrückkaufprogramm über bis zu 1 Milliarde US-Dollar unserer Class-A-Aktien genehmigt hat. Zum 31. Januar 2026 standen davon noch 921 Millionen US-Dollar zur Verfügung."

— Okta, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2026, Item 7 „Liquidity and Capital Resources"

Im ersten Quartal des GJ 2027 kaufte Okta bereits gut 3 Millionen Aktien für 242 Millionen US-Dollar zurück (im Schnitt rund 80 US-Dollar je Stück) — die verwässerte Aktienzahl sank dadurch erstmals im Jahresvergleich, von 181,8 auf 177,7 Millionen. Der Rückkauf ist aus 2.553 Millionen Liquidität und 350 Millionen Rest-Wandelschulden (Stand 31. Januar 2026) bequem bezahlbar. Nüchtern betrachtet ist er aber zunächst ein Verwässerungs-Stopper, kein Geschenk: Er räumt weg, was die Aktienvergütung anrichtet — mehr noch nicht.

Bewertung: Was der Markt für die Wende verlangt

Jetzt zum Preisschild. Mitte Juli 2026 kostete die Okta-Aktie rund 119 US-Dollar, der Börsenwert lag um 21 Milliarden US-Dollar (alle Bewertungsangaben: Datenstand 18. Juli 2026) — nach einem Lauf von rund 79 Prozent in drei Monaten, ausgelöst nicht zuletzt vom starken Auftaktquartal des GJ 2027. Daraus ergeben sich: ein Kurs-Gewinn-Verhältnis um 87 auf den nachlaufenden Zwölf-Monats-Gewinn, ein Kurs-Umsatz-Verhältnis um 6,8, ein Kurs-Buchwert-Verhältnis um 3 und etwa das 23-Fache des freien Cashflows. Zur Einordnung: Das nachlaufende KGV ist bei jungen Gewinnwenden naturgemäß hoch, weil der Nenner gerade erst über null geklettert ist — auf Basis der vom Analysten-Konsens erwarteten bereinigten Gewinne (3,84 US-Dollar je Aktie fürs laufende, 4,28 fürs nächste Geschäftsjahr; Quelle: Fundamentaldaten) relativiert sich der Preis auf das rund 31- beziehungsweise 28-Fache. Aber auch das ist kein Schnäppchen für 11 bis 12 Prozent Wachstum — es ist ein Vertrauensvorschuss darauf, dass Marge und Rückkäufe weiter liefern und die KI-Agenten-Story irgendwann Umsatz wird. Der „Blick der Profis" fällt derweil auffallend einmütig aus: 45 Analysten, Durchschnittsnote 1,4 auf der Fünferskala von „kaufen" (1) bis „verkaufen" (5) — für eine Aktie, die trotz Rally noch 59 Prozent unter ihrem Allzeithoch von Anfang 2021 notiert und auf Fünfjahressicht gut die Hälfte verloren hat. Chor-Gesang der Analysten war allerdings auch 2021 zu hören, bei Kursen fast dreimal so hoch.

Chancen und Risiken auf einen Blick

Was für Okta spricht:

- Eine dokumentierte Gewinnwende: Nettoergebnis von −355 (GJ 2024) über +28 auf +235 Millionen US-Dollar (GJ 2026), operativ erstmals +149 Millionen; das Auftaktquartal des GJ 2027 legte mit +74 Millionen nach.

- Abo-Qualität: 98 Prozent wiederkehrender Umsatz, 77 Prozent Bruttomarge, 863 Millionen US-Dollar freier Cashflow (~30 Prozent des Umsatzes im GJ 2026), Auftragspolster (RPO) von 4,827 Milliarden (+15 Prozent).

- Festungs-Bilanz: 2.553 Millionen US-Dollar Liquidität gegen 350 Millionen Rest-Wandelschulden (31.01.2026), Altman-Z um 6; dazu ein 1-Milliarden-Rückkaufprogramm, das die Verwässerung erstmals umkehrt.

- Struktureller Rückenwind: Zero-Trust-Sicherheit, mehr als 20.000 Kunden und 7.000 Integrationen — und mit „Okta for AI Agents"/„Auth0 for AI Agents" eine logische Rolle als Ausweiskontrolle für KI-Agenten, falls deren Einsatz reift.

Was dagegen spricht:

- Wachstum im Schritttempo: +12 Prozent im GJ 2026, +11 Prozent im Auftaktquartal des GJ 2027 — und eine Bestandskunden-Expansion (DBNRR), die von 111 auf 106/107 Prozent gefallen ist.

- Vertrauensschaden mit Langzeitwirkung: Die Vorfälle vom Januar 2022 und Oktober 2023 haben laut Geschäftsbericht Ruf, Kundenbeziehungen und Zahlen belastet — künftige nachteilige Auswirkungen erwartet Okta ausdrücklich weiter; Aktionärsklagen laufen.

- Gewinnqualität mit Sternchen: 544 Millionen US-Dollar Aktienvergütung (~19 Prozent des Umsatzes) im GJ 2026; ohne Zinserträge auf den Kassenberg wäre auch das GJ-2026-Ergebnis deutlich schmaler ausgefallen.

- Die Bewertung hat die Wende schon bezahlt: KGV um 87 nachlaufend (rund 31-fach auf erwartete bereinigte Gewinne), Kurs-Umsatz um 6,8 — nach +79 Prozent in drei Monaten (Datenstand 18. Juli 2026).

- Insider zeichnen nicht mit: 19 Verkäufe, 1 Kauf binnen zwölf Monaten (Scanner-Daten, Stand 18. Juli 2026); dazu sichern Class-B-Aktien mit zehnfachem Stimmrecht dem Führungskreis 32 Prozent der Stimmen.

Ein menschliches Fazit

Zurück zur Verbrannte-Finger-Falle vom Anfang. Ihr Kern ist nicht, dass der Schmerz lügt — der Absturz war real, die Einbrüche waren real, und wer 2021 zum Hoch gekauft hat, sitzt trotz 79-Prozent-Rally noch immer tief im Minus. Ihr Kern ist, dass Schmerz kein Messinstrument ist: Er datiert nicht, er bilanziert nicht, er liest keine Quartalsberichte. Die Akten sagen heute: Die Wende ist echt — operativ profitabel, 863 Millionen freier Cashflow, Festungs-Bilanz, Rückkäufe gegen die Verwässerung. Und dieselben Akten sagen: Das Wachstum ist auf 11 bis 12 Prozent gefallen, die Stammkunden geben nur noch 6 bis 7 Prozent dazu, die Vorfälle wirken nach, die Insider verkaufen — und der Markt hat die halbe Versöhnung schon vorweggenommen, zum 87-fachen nachlaufenden Gewinn. Beachte die doppelte Falle: Wer aus Groll nicht hinschaut, verpasst Wenden. Wer aus Angst, schon wieder etwas zu verpassen, nach 79 Prozent Rally hinterherspringt, wiederholt womöglich genau den Fehler von 2021 — nur mit besseren Zahlen im Rücken. Was zwischen beiden Fallen hilft, ist das, was du gerade getan hast: lesen statt fühlen. Prüfe in den nächsten Quartalsberichten (10-Q) drei Zeilen — die Bindungsrate (dreht sie nachhaltig über 107?), das Umsatzwachstum (hält es zweistellig?) und die Rückkäufe gegen die Aktienzahl. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Okta, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2026, Ende 31. Januar 2026 (eingereicht 5. März 2026)

- Okta, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (eingereicht 5. März 2025)

- Okta, Inc. — SEC-Quartalsbericht 10-Q zum 30. April 2026 (eingereicht 29. Mai 2026)

- Okta, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2022 (eingereicht 7. März 2022; Auth0-Übernahme)

- Vollständige SEC-Einreichungshistorie von Okta: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung, Analysten-Konsens; Datenstand 18. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 18. Juli 2026), darunter der Turnaround-Scanner (US-Auswahl, Rang 3) und der Altman-Z-Bilanz-Festung-Scanner.

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Okta-Aktien.

Unser Fazit auf einen Blick

- Gewinnwende positiv

- SEC-dokumentiert: Nettoergebnis −355 Mio. $ (GJ 2024) → +28 Mio. (GJ 2025) → +235 Mio. $ (GJ 2026); operativ drehte das Geschäft im GJ 2026 erstmals auf +149 Mio. $, das Auftaktquartal des GJ 2027 legte +74 Mio. $ netto nach (10-K GJ 2026; 10-Q zum 30.04.2026).

- Bilanz & Cashflow positiv

- 884 Mio. $ operativer und ~863 Mio. $ freier Cashflow im GJ 2026 (~30 % des Umsatzes), 2.553 Mio. $ Liquidität gegen 350 Mio. $ Rest-Wandelschulden, Altman-Z um 6 — dazu ein 1-Mrd.-$-Rückkaufprogramm, das die verwässerte Aktienzahl im Q1 GJ 2027 erstmals sinken ließ.

- Wachstum & Kundenbindung negativ

- Umsatzwachstum nur noch +12 % (GJ 2026) bzw. +11 % (Q1 GJ 2027), Bestandskunden-Expansion (DBNRR) von 111 % auf 106/107 % gefallen, cRPO +12 % — solide Zahlen, aber keine Wachstumsstory mehr; die KI-Agenten-Produkte stehen laut 10-K ausdrücklich „im Frühstadium".

- Vertrauen & Sicherheitsvorfälle negativ

- Die Vorfälle vom Januar 2022 und Oktober 2023 haben laut 10-K Ruf, Kundenbeziehungen und Finanzergebnisse beeinträchtigt; Okta erwartet ausdrücklich weitere nachteilige Auswirkungen, Aktionärsklagen laufen — für einen Anbieter, dessen Produkt Vertrauen ist, bleibt das die empfindlichste Flanke.

- Gewinnqualität & Verwässerung neutral

- Aktienvergütung von 544 Mio. $ (~19 % des Umsatzes, GJ 2026, sinkend); der erste Nettogewinn des GJ 2025 wurde erst durch Zinserträge (106 Mio.) und Anleihen-Rückkaufgewinne (19 Mio.) positiv; seit Januar 2026 wirken Rückkäufe der Verwässerung entgegen (Q1: 242 Mio. $).

- Bewertung negativ

- KGV um 87 nachlaufend, ~31-fach auf erwartete bereinigte Gewinne, KUV ~6,8, Kurs/FCF ~23 nach +79 % in drei Monaten (Stand 18.07.2026) — die halbe Versöhnung ist vorweggenommen; zugleich 19 Insider-Verkäufe gegen 1 Kauf binnen zwölf Monaten.

Okta ist der seltene Fall eines Turnarounds, der nicht auf Versprechen, sondern auf testierten Zahlen steht: operativ profitabel, ~863 Mio. $ freier Cashflow, Festungs-Bilanz, Rückkäufe gegen die Verwässerung. Dagegen stehen ein Wachstum im Schritttempo (+12 %), eine auf 106/107 % gefallene Bestandskunden-Expansion, zwei Sicherheitsvorfälle mit eingestandener Langzeitwirkung — und eine Bewertung, die nach +79 % in drei Monaten bereits das 87-Fache des nachlaufenden Gewinns bezahlt. Wer hier investiert, kauft die zweite Hälfte der Versöhnung, nicht die Wende selbst. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam OKTA als Rang 3 des hauseigenen Turnaround-Scanners (US-Auswahl, Wende-Check 7/8, Stand 18. Juli 2026) — Teil unserer Serie über die Top 20 dieser Auswahl.

- Scanner-Kennzahlen (KGV, KUV, KBV, Altman-Z, relative Stärke, Insider- und Institutionen-Daten) rechnen mit nachlaufenden Zwölf-Monats-Zahlen zum Datenstand 18. Juli 2026; die erwarteten bereinigten Gewinne (3,84/4,28 $ je Aktie) sind Analysten-Konsens aus den Fundamentaldaten, keine GAAP-Größen.

- Kurs- und Börsenwert-Angaben (~119 $, ~21 Mrd. $) aus dem Feed vom 18. Juli 2026, plausibilisiert gegen 175,3 Mio. ausstehende Aktien laut Quartalsbericht 10-Q zum 30. April 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Okta, Inc. (Nasdaq: OKTA, San Francisco, 6.366 Beschäftigte zum 31.01.2026) verkauft Identitäts- und Zugriffsverwaltung als Abo: Die Okta-Plattform sichert die Anmeldungen der Belegschaft (Single Sign-on, Multi-Faktor), die Auth0-Plattform liefert Entwicklern fertige Login-Bausteine für eigene Apps. Mehr als 20.000 Kunden nutzen das; 98 Prozent des Umsatzes von 2,919 Milliarden US-Dollar (GJ 2026, Ende 31.01.2026) sind Abonnements.

Ja — seit Kurzem: Nach einem Nettoverlust von 355 Millionen US-Dollar im GJ 2024 erzielte Okta 28 Millionen Nettogewinn im GJ 2025 (damals noch von Zinserträgen getragen) und 235 Millionen im GJ 2026; operativ drehte das Geschäft im GJ 2026 erstmals ins Plus (+149 Millionen). Das erste Quartal des GJ 2027 (Februar–April 2026) brachte weitere 74 Millionen Nettogewinn. Der freie Cashflow lag im GJ 2026 bei rund 863 Millionen US-Dollar.

Der hauseigene Turnaround-Scanner verlangt einen echten Absturz (Okta: rund 59 Prozent unter dem Allzeithoch), gesichertes Überleben (Altman-Z um 6) und misst dann acht Wende-Kriterien. Okta erfüllt zum Datenstand 18. Juli 2026 sieben davon — Umsatz, Marge, Cashflow, Bilanz, Kurs über der 50-Tage-Linie, drehende relative Stärke und Institutionen-Käufe. Nur die Insider kaufen nicht: 19 Verkäufe stehen einem einzigen Kauf binnen zwölf Monaten gegenüber. Ergebnis: Rang 3 der US-Auswahl mit 7 von 8 Punkten.

Es gab zwei aktenkundige Vorfälle: Im Januar 2022 verschafften sich Angreifer Zugang über einen externen Dienstleister, im Oktober 2023 stahl ein Angreifer Daten aus dem ausgelagerten Kundensupport-System. Der Geschäftsbericht (10-K) für das GJ 2026 räumt ein, dass beide Vorfälle Ruf, Kundenbeziehungen und Finanzergebnisse beeinträchtigt haben, und erwartet ausdrücklich weitere nachteilige Auswirkungen; zum Vorfall von 2022 laufen Aktionärsklagen.

Okta positioniert sich als Ausweiskontrolle für Künstliche Intelligenz: Neue Produkte wie „Okta for AI Agents" und „Auth0 for AI Agents" (beide im Frühzugang) sollen KI-Agenten registrieren, absichern und verwalten — der Geschäftsbericht (10-K) für das GJ 2026 nennt nicht-menschliche Identitäten eine „mögliche langfristige Chance", betont aber, die Verbreitung stehe noch am Anfang. Umsatz liefert das Feld bislang nicht nachweisbar; KI-Funktionen wie die Bedrohungserkennung stecken aber bereits in bezahlten Produkten.

Hoch für das gebotene Wachstum: Zum Datenstand 18. Juli 2026 kostete die Aktie bei rund 119 US-Dollar etwa das 87-Fache des nachlaufenden Gewinns, das 6,8-Fache des Umsatzes und das 23-Fache des freien Cashflows — nach rund 79 Prozent Kursanstieg in drei Monaten. Auf Basis erwarteter bereinigter Gewinne (3,84 US-Dollar je Aktie fürs laufende GJ) sind es rund das 31-Fache, bei 11 bis 12 Prozent Umsatzwachstum. Die Aktie notiert dennoch weiter 59 Prozent unter dem Allzeithoch von Anfang 2021.

Oktas Geschäftsjahr endet jeweils am 31. Januar und trägt die Jahreszahl seines Endes: Das „GJ 2026" lief vom 1. Februar 2025 bis zum 31. Januar 2026 und deckt damit im Wesentlichen das Kalenderjahr 2025 ab. Das aktuelle „GJ 2027" hat im Februar 2026 begonnen; sein erstes Quartal endete am 30. April 2026. Alle Zahlen dieser Analyse nennen deshalb stets das Geschäftsjahr samt Enddatum.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.