NRx-Pharmaceuticals-Aktie: Ketamin gegen Suizid-Depression — bezahlt mit einer Kasse, die in Quartalen zählt

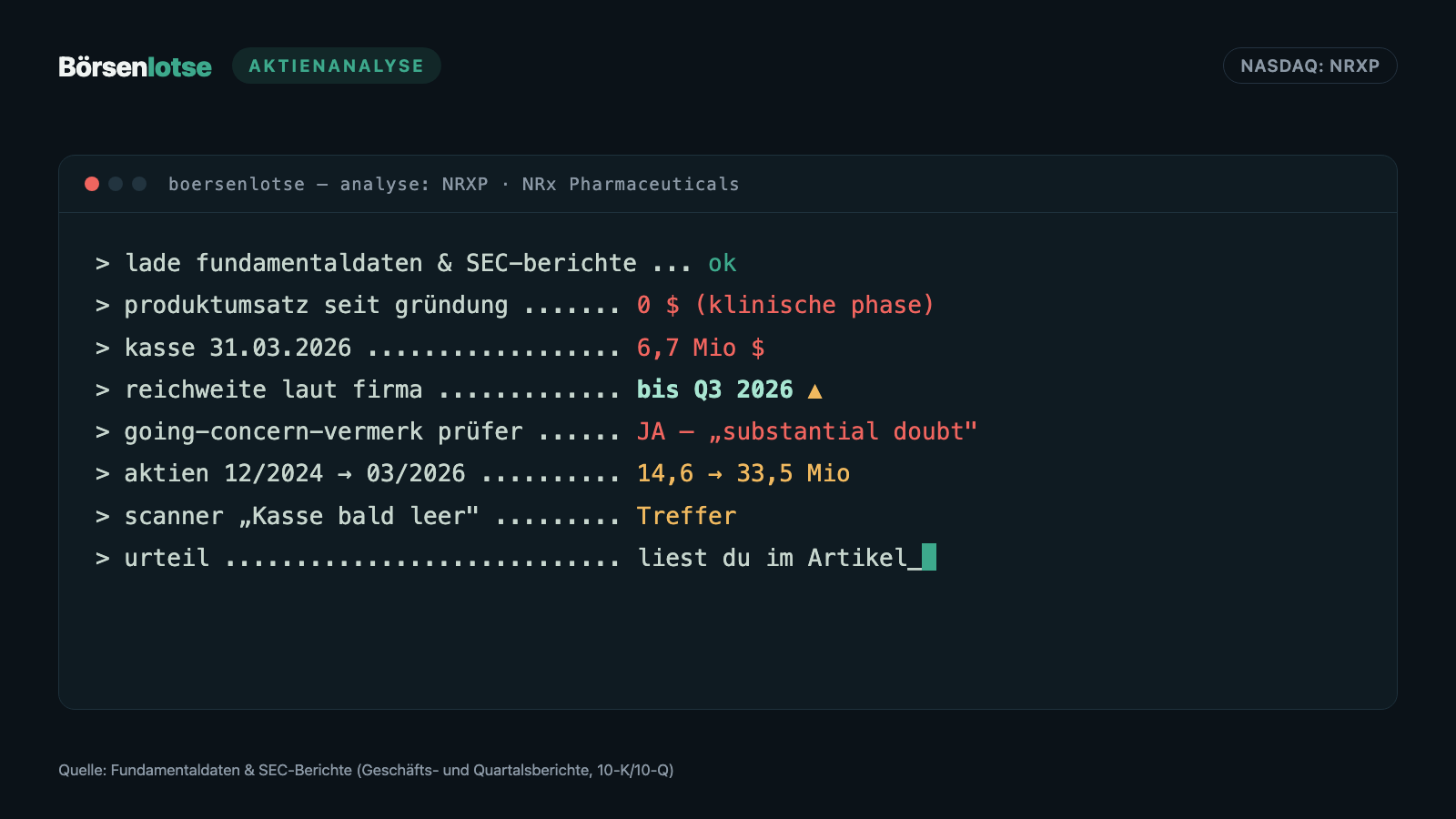

NRx will Menschen mit suizidaler Depression mit Ketamin-Wirkstoffen helfen — eine wichtige Mission, und über die Kliniktochter HOPE fließt sogar erster echter Umsatz. Doch die Aktie steht in unserem Warnscanner „Kasse bald leer", und der eigene Geschäftsbericht bestätigt warum: Wir haben den 10-K für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen — 6,7 Millionen Dollar Kasse, Reichweite laut Firma nur bis ins dritte Quartal 2026, ein Going-Concern-Vermerk des Wirtschaftsprüfers, negatives Eigenkapital und eine Aktienzahl, die sich in 15 Monaten mehr als verdoppelt hat. Keine Anlageberatung — nur ein ehrlicher Kassensturz, bevor der Rettungsreflex entscheidet.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Denkfalle, die bei dauerklammen Firmen besonders gern zuschlägt: Nennen wir sie den Rettungsreflex. Du siehst ein Unternehmen, das seit Jahren am finanziellen Abgrund balanciert — und trotzdem noch da ist. Also schließt du: „Die haben sich immer irgendwie gerettet, die retten sich auch diesmal." Der Haken an diesem Gedanken ist, wie diese Rettungen aussehen: Sie werden fast immer mit frischen Aktien bezahlt, und jede davon macht dein Stück kleiner. Kaum ein Unternehmen führt diesen Reflex derzeit so eindrücklich vor wie NRx Pharmaceuticals (NASDAQ: NRXP): ein winziges Psychiatrie-Biotech mit einer ehrenwerten Mission — Ketamin gegen suizidale Depression — und einer Kasse, die man nicht in Jahren, sondern in Quartalen misst. Die Aktie taucht in unserem Warnscanner „Insolvenzgefahr-Radar: Kasse bald leer" auf. Deshalb machen wir einen Deal: Bevor du dich auf den Rettungsreflex verlässt, lesen wir gemeinsam, was NRx selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dort steht ein Satz des eigenen Wirtschaftsprüfers, den du gelesen haben solltest. Am Ende entscheidest du selbst.

Was NRx eigentlich macht

Stell dir eine Notaufnahme der Seele vor: Menschen in akuter, lebensbedrohlicher Depression, denen die üblichen Medikamente zu langsam oder gar nicht helfen. Genau in dieses Feld drängt NRx, ein klinisch-orientiertes Biotech — „klinisch" heißt hier: Es entwickelt und testet Wirkstoffe, verkauft aber selbst noch kein einziges zugelassenes Medikament. Der Ansatz dreht sich um Ketamin, ein altes Narkosemittel, das in niedriger Dosis bei schwerer Depression überraschend schnell wirken kann. NRx verfolgt drei Kandidaten: NRX-100 (intravenöses, konservierungsmittelfreies Ketamin), KETAFREE (eine generische, konservierungsmittelfreie Ketamin-Variante) und NRX-101 (eine Tablette aus D-Cycloserin und Lurasidon gegen bipolare Depression mit Suizidgedanken). Alle drei stecken im FDA-Zulassungsverfahren — Marktstart frühestens ab Mitte bis Ende 2026.

Weil ein Labor ohne Umsatz gegen die Uhr arbeitet, hat NRx ein zweites Standbein aufgebaut: die Mehrheitstochter HOPE Therapeutics, eine Kette von Kliniken für „interventionelle Psychiatrie" — dort werden schwer depressive Patienten heute schon behandelt, mit Ketamin-Infusionen, Magnetstimulation des Gehirns (TMS) und weiteren Verfahren. HOPE hat im September 2025 die Klinikgruppe Dura Medical für 3,52 Millionen US-Dollar übernommen und betrieb Anfang 2026 fünf Standorte in Florida. Das ist die Quelle des ersten echten Umsatzes der Firmengeschichte. Merke dir aber schon hier das Spannungsfeld dieser Analyse: eine wichtige medizinische Mission mit ersten realen Klinik-Einnahmen — getragen von einer Bilanz mit negativem Eigenkapital, einem Going-Concern-Vermerk und einer Aktienzahl, die sich schneller vermehrt, als das Geschäft wächst. Es zieht sich durch jedes Kapitel. Wie unterschiedlich solche „Ein-Katalysator-Wetten" ausgehen können, zeigt zum Vergleich unsere Analyse von Replimune — auch dort steht ein Going-Concern-Vermerk neben einer großen medizinischen Hoffnung.

Wo die Aktie in unserem Scanner auftaucht

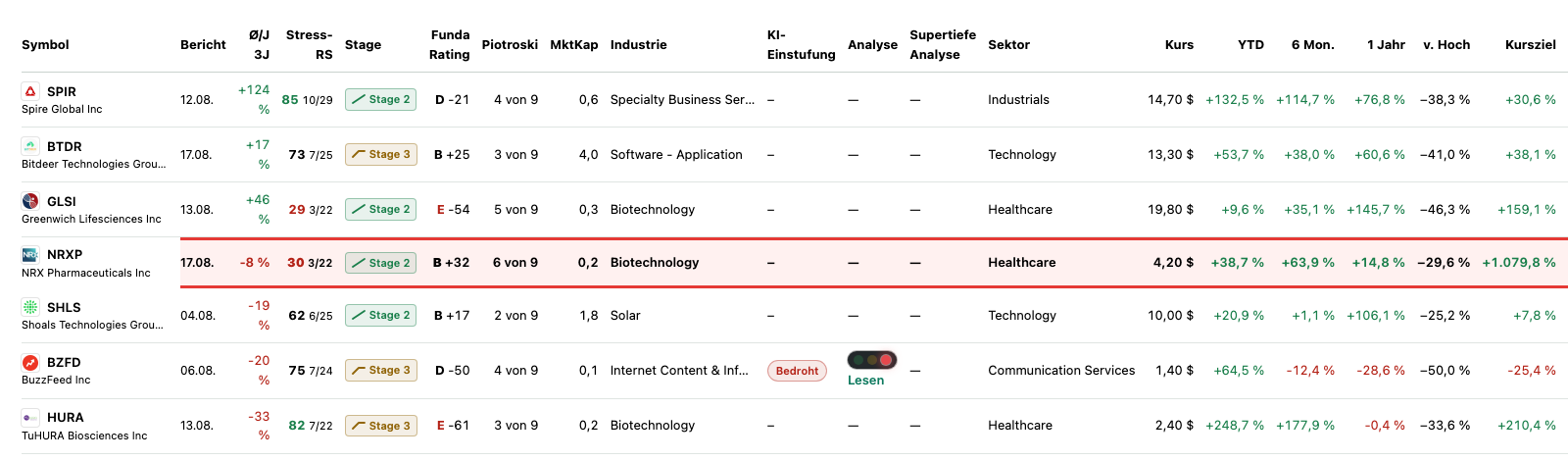

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. NRx schlägt dabei in genau einem Warnscanner an (Datenstand 8. Juli 2026) — und ausgerechnet der ist der unbestechlichste: „Insolvenzgefahr-Radar: Kasse bald leer". Er rechnet nicht mit Punkte-Noten, sondern schlicht aus, wie lange die Kasse bei unverändertem Bargeld-Verbrauch noch reicht: Verbrennt das operative Geschäft Geld und deckt die Kasse weniger als vier Quartale, gibt es einen Treffer. Das Besondere daran: Dieser Scanner ignoriert bewusst den Fundamental-Qualitätsfilter, mit dem wir sonst „im Kern gesunde" Firmen aus Warnlisten heraushalten. Und genau deshalb ist NRx hier — und nur hier.

Das ist ehrlicherweise ein zweischneidiger Befund. Die gute Nachricht zuerst: NRx ist nicht in der Altman-Z-Distress-Zone, nicht im „Going-Concern-Distress-Proxy" und nicht bei „Thomas Inso Kandidat" — denn der Piotroski-F-Score (ein Neun-Punkte-Test für Bilanzqualität) steht bei 6 von 9 und das hauseigene Fundamental-Rating bei B. Für ein umsatzloses Biotech sind das erstaunlich passable Noten, und sie halten NRx aus den strengeren, fundamental gefilterten Warnlisten heraus. Die schlechte Nachricht: Die eine Kennzahl, die diese Noten nicht abbilden, ist die schlichteste von allen — reicht das Geld? Und genau die hat der Kassenreichweite-Radar gemessen. Ein Rauchmelder, der nur auf Rauch reagiert, kein Abrissbescheid — wie solche Listen zu lesen sind, haben wir im Beitrag „Insolvenzgefahr-Radar: die Top 10" erklärt. Das eigentliche Ausrufezeichen aber setzt nicht unser Scanner, sondern der Wirtschaftsprüfer von NRx selbst — dazu gleich.

Die Zahlen über die Jahre — ehrlich eingeordnet

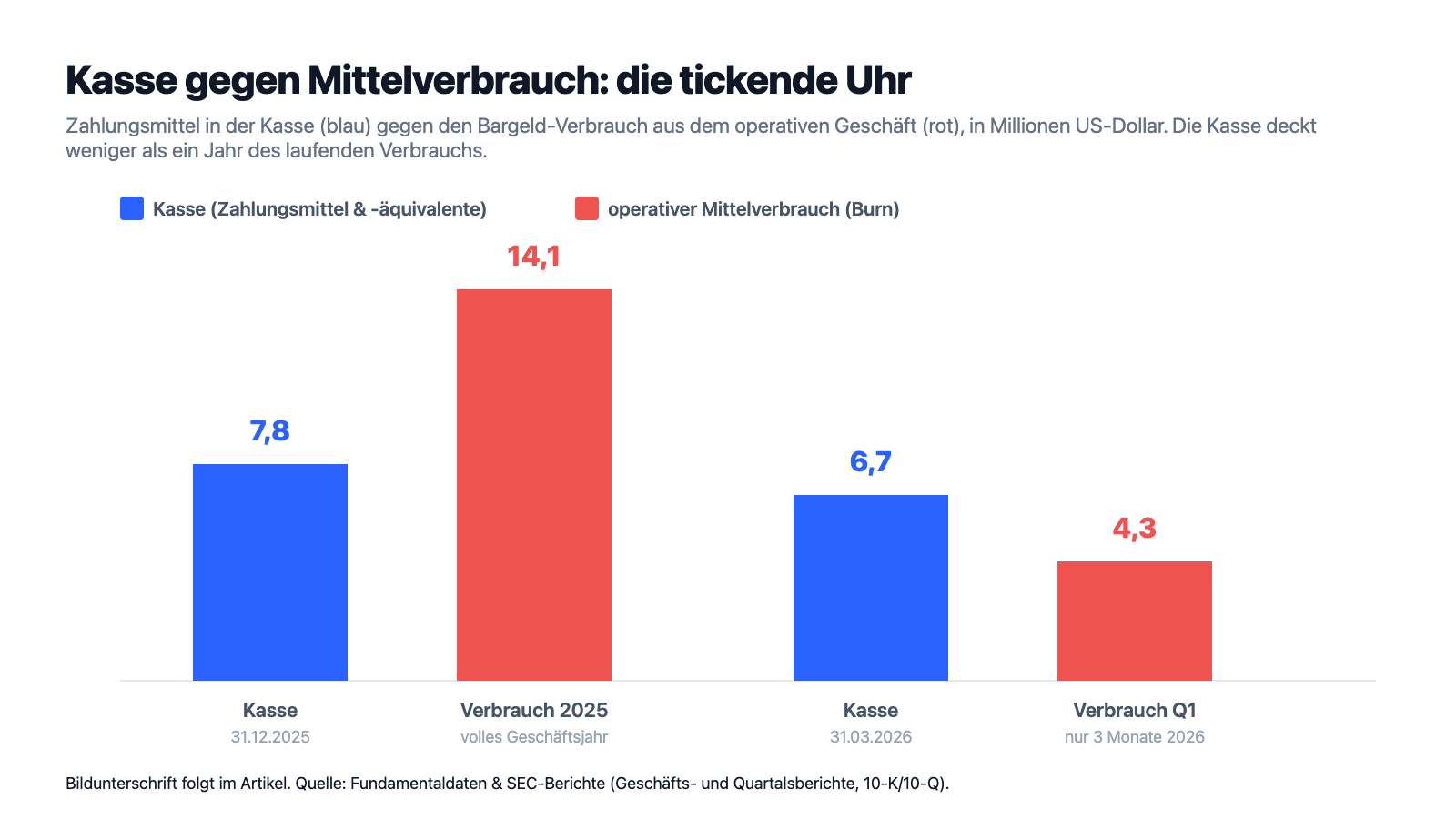

Bei einem klinischen Biotech muss man ehrlich sein: Es gibt keine glänzende Umsatzkurve, denn aus Medikamenten kommt kein Umsatz — das ist keine versteckte Schwäche, sondern das Wesen der Sache. Was es zu würdigen gibt, ist der jüngste Wandel: Mit den HOPE-Kliniken erzielte NRx ab dem vierten Quartal 2025 erstmals echte Einnahmen, im ersten Quartal 2026 rund 1,1 Millionen US-Dollar Patienten-Umsatz. Das ist ein Anfang mit realen Patienten und realem Geld — und es unterscheidet NRx von den vielen reinen Hoffnungswerten ohne jeden Cash-Zufluss. Aber die Kosten laufen dem weit voraus: Der Jahresfehlbetrag lag 2025 bei 28,6 Millionen US-Dollar (2024: 25,1 Millionen), und über die Jahre haben sich 306,9 Millionen aufgelaufene Verluste angesammelt (31.12.2025). Das operative Geschäft verbrannte 2025 rund 14,1 Millionen US-Dollar an Bargeld. Und jetzt sieh dir an, wie es um den Tank steht, der das alles finanzieren muss:

Zum 31. Dezember 2025 standen noch 7,8 Millionen US-Dollar in der Kasse, zum 31. März 2026 nur noch 6,7 Millionen. Bei einem operativen Mittelabfluss von 4,3 Millionen allein im ersten Quartal 2026 rechnet sich der Rest an einer Hand ab. Genau das ist der Grund, warum der Kassenreichweite-Radar anschlägt — und warum die nächsten Kapitel unbequem werden.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der eigene Wirtschaftsprüfer zweifelt am Fortbestand

Es gibt kaum ein härteres Signal in einem Geschäftsbericht als dieses. Ein Wirtschaftsprüfer bestätigt normalerweise nüchtern, dass die Zahlen stimmen. In seltenen Fällen fügt er einen Warnhinweis an — den Going-Concern-Vermerk, zu Deutsch: Zweifel an der Unternehmensfortführung. Übersetzt ist das ein Zettel, den der Prüfer an die Bilanz heftet: „Ob diese Firma das nächste Jahr übersteht, ist offen." Bei NRx hat der Prüfer diesen Zettel geschrieben:

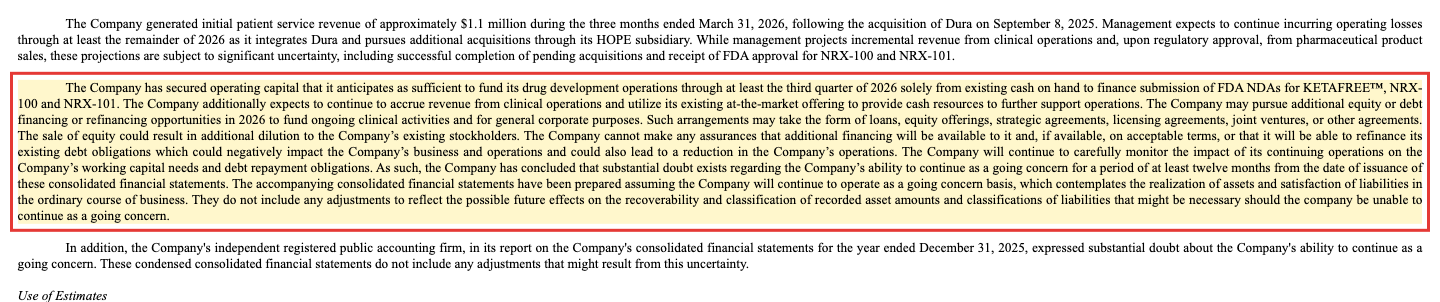

„The accompanying consolidated financial statements have been prepared assuming that the Company will continue as a going concern. As discussed in Note 2 to the consolidated financial statements, the Company has suffered recurring losses from operations, has experienced negative cash flows from operating activities, and had a stockholders' deficit at December 31, 2025. These matters raise substantial doubt about the Company's ability to continue as a going concern."

Übersetzung: „Der beigefügte Konzernabschluss wurde unter der Annahme erstellt, dass das Unternehmen fortgeführt wird. Wie in Anhang 2 dargelegt, hat das Unternehmen wiederkehrende Verluste aus dem operativen Geschäft erlitten, negative Cashflows aus der Geschäftstätigkeit erfahren und wies zum 31. Dezember 2025 einen Eigenkapital-Fehlbetrag aus. Diese Umstände begründen erhebliche Zweifel an der Fähigkeit des Unternehmens, seinen Betrieb fortzuführen."

— NRx Pharmaceuticals, SEC-Geschäftsbericht 10-K 2025, Bericht des unabhängigen Wirtschaftsprüfers

Auch das Unternehmen selbst kommt im Anhang zu demselben Schluss und formuliert es unmissverständlich — inklusive der Frist, die einem Anleger die Dringlichkeit vor Augen führt:

„As such, the Company has concluded that substantial doubt exists about the Company's ability to continue as a going concern for a period of at least twelve months from the date of issuance of these consolidated financial statements."

Übersetzung: „Daher ist das Unternehmen zu dem Schluss gekommen, dass erhebliche Zweifel an seiner Fähigkeit bestehen, den Betrieb für einen Zeitraum von mindestens zwölf Monaten ab dem Ausgabedatum dieses Konzernabschlusses fortzuführen."

— NRx Pharmaceuticals, SEC-Geschäftsbericht 10-K 2025, Anhang Note 2 „Going Concern"

Zur Ehrlichkeit gehört: Ein Going-Concern-Vermerk ist kein Insolvenz-Urteil. Er ist eine formale Feststellung, dass die vorhandenen Mittel nach heutiger Rechnung nicht sicher für die nächsten zwölf Monate reichen — viele Firmen leben mit diesem Vermerk und lösen ihn durch die nächste Finanzierung wieder auf. Aber genau darin liegt der Preis: Die Lösung heißt fast immer „neue Aktien", und die zahlst du als Altaktionär mit deinem Anteil.

Unbequeme Wahrheit Nr. 2: 6,7 Millionen Kasse — und die Firma sagt selbst, sie reicht nur bis ins dritte Quartal 2026

Wie knapp es ist, buchstabiert NRx im Quartalsbericht (10-Q) zum 31. März 2026 selbst aus. Es ist ein Satz, den man zweimal lesen sollte, weil er das Datum gleich mitliefert:

„The Company has secured operating capital that it anticipates as sufficient to fund its drug development operations through at least the third quarter of 2026 solely from existing cash on hand to finance submission of FDA NDAs for KETAFREE™, NRX-100 and NRX-101."

Übersetzung: „Das Unternehmen hat Betriebskapital gesichert, das nach seiner Erwartung ausreicht, um seine Medikamentenentwicklung mindestens bis in das dritte Quartal 2026 allein aus vorhandenen Barmitteln zu finanzieren — für die Einreichung der FDA-Zulassungsanträge für KETAFREE, NRX-100 und NRX-101."

— NRx Pharmaceuticals, SEC-Quartalsbericht 10-Q zum 31.03.2026, Liquidity and Going Concern

Der Geschäftsbericht 2025 formuliert die Konsequenz noch direkter: Man werde „wesentliches zusätzliches Kapital" brauchen, um den Betrieb überhaupt weiterzuführen. Und er beziffert den Ausgangspunkt:

„We had cash and cash equivalents of approximately $7.8 million as of December 31, 2025. […] we believe that we will need to raise substantial additional capital to fund our continuing operations and the development and potential commercialization of our product candidates during calendar year 2026."

Übersetzung: „Zum 31. Dezember 2025 hatten wir Zahlungsmittel und Zahlungsmitteläquivalente von rund 7,8 Millionen US-Dollar. […] Wir gehen davon aus, dass wir wesentliches zusätzliches Kapital aufnehmen müssen, um unseren laufenden Betrieb sowie die Entwicklung und mögliche Vermarktung unserer Produktkandidaten im Kalenderjahr 2026 zu finanzieren."

— NRx Pharmaceuticals, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Dazu passt die Bilanz: Das den Aktionären zurechenbare Eigenkapital war zum 31. März 2026 mit minus 13,8 Millionen US-Dollar negativ, das Nettoumlaufvermögen mit minus 17,8 Millionen ebenfalls. Übersetzt: Würde NRx heute alle Vermögenswerte zu Bilanzwerten verkaufen und alle Schulden zurückzahlen, bliebe für die Aktionäre nichts übrig — es fehlte sogar noch etwas. Der Kurs bepreist also ausschließlich die Zukunft, nicht die Substanz.

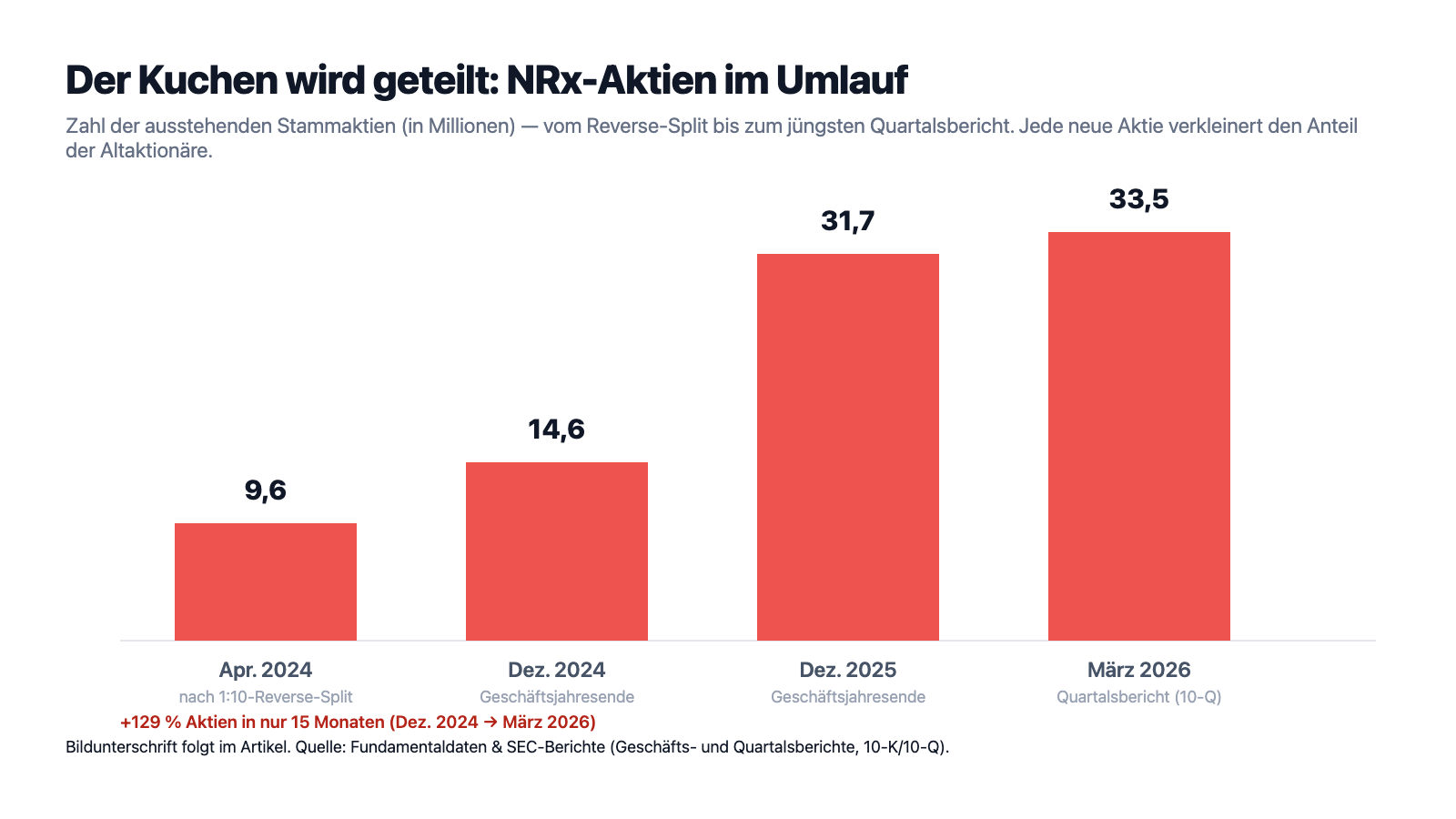

Unbequeme Wahrheit Nr. 3: Die Verwässerungs-Maschine — aus 14,6 wurden 33,5 Millionen Aktien

Jetzt wird greifbar, was der Rettungsreflex vom Anfang übersieht. „Die retten sich schon" stimmt bei NRx bisher sogar — nur die Art der Rettung solltest du sehen. Finanziert wird der Betrieb fast vollständig über den Verkauf neuer Aktien: 2025 flossen so netto rund 23,2 Millionen US-Dollar herein, unter anderem über Wandelanleihen (Anson), gezielte Platzierungen und ein Verkaufsprogramm am Markt („at-the-market", kurz ATM) mit einem Rahmen von 20 Millionen US-Dollar. Der Preis dafür steht in der Aktienzahl:

Das Bild der Verwässerung ist einfach: Dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden. Von 14,6 Millionen Aktien (Ende 2024) auf 33,5 Millionen (März 2026) sind es plus 129 Prozent in 15 Monaten — und das, obwohl im April 2024 schon einmal zehn Aktien zu einer zusammengelegt worden waren. NRx sagt das auch offen: Der Verkauf von Eigenkapital „könnte zu weiterer Verwässerung der bestehenden Aktionäre führen". Merke dir den Satz: Wachstum und selbst das nackte Überleben, die mit frischen Aktien bezahlt werden, sind nie ganz gratis. Solange kein Medikament Geld verdient, bleibt der Aktienverkauf die Hauptfinanzierungsquelle — und der Kurs muss gegen einen stetig wachsenden Nenner anlaufen.

Unbequeme Wahrheit Nr. 4: Zwei Geschäfte, eine Familie — und ein Zukunfts-Asset, das erst noch abgespalten werden muss

NRx ist heute zwei Firmen in einer: ein Wirkstoff-Entwickler und die Klinikkette HOPE. Das schafft eine reale Umsatzquelle, aber auch Komplexität — und einen Klumpen an Macht. An der Spitze steht Dr. Jonathan Javitt gleich dreifach: als Verwaltungsratsvorsitzender, als (seit Januar 2026 fest bestätigter) Vorstandschef und als Chefwissenschaftler über einen Beratervertrag, der 2025 rund 0,8 Millionen US-Dollar brachte und ausdrücklich als Geschäft mit einer verbundenen Partei ausgewiesen ist. Auch sein Sohn Zachary erhält als Dienstleister für Website und Marketing Geld von der Firma. Solche Geschäfte mit der eigenen Familie sind nicht per se anrüchig, aber sie verlangen besondere Kontrolle — und die Satzung nimmt die Javitts sogar von den üblichen Schutzregeln gegen mächtige Großaktionäre aus (mehr dazu in unserem Beifang). Zugleich ruht ein Teil der Kurs-Fantasie auf einem Vorhaben, das erst noch gelingen muss: NRx will 49 Prozent von HOPE als eigene Börsenfirma abspalten. Das kann Wert freisetzen — oder, wie der Bericht selbst warnt, sich verzögern, verteuern oder ganz scheitern; beide Teilfirmen wären danach kleiner und verwundbarer. Für den Anleger heißt das: Die HOPE-Fantasie ist ein Versprechen auf morgen, kein Wert von heute. Und über allem steht der nüchterne Satz aus dem Quartalsbericht, dass weitere operative Verluste „durch das restliche Jahr 2026" zu erwarten sind, während HOPE integriert und weitere Zukäufe verfolgt werden.

Bewertung: 0,2 Milliarden Börsenwert — für eine Wette auf drei Zulassungen und frisches Geld

Anfang Juli 2026 kostete die NRx-Aktie rund 4,20 US-Dollar; bei rund 33,5 Millionen Aktien ergibt das einen Börsenwert von etwa 0,2 Milliarden US-Dollar (Datenstand 8. Juli 2026). Klassische Kennzahlen greifen hier kaum: Ein Kurs-Gewinn-Verhältnis gibt es mangels Gewinn nicht, ein Kurs-Umsatz-Verhältnis ist bei quasi keinem Umsatz aussagelos, und ein Kurs-Buchwert-Verhältnis ist bei negativem Eigenkapital bedeutungslos. Was du stattdessen bewertest, ist eine Options-Wette: die Wahrscheinlichkeit, dass mindestens einer der drei Wirkstoffe (KETAFREE, NRX-100, NRX-101) die FDA-Zulassung schafft und einen großen Markt erreicht — der Bericht nennt für generisches Ketamin einen Markt von über 750 Millionen und für das einzige zugelassene Ketamin-Depressionsmittel Konkurrenz-Umsätze im Milliardenbereich —, multipliziert mit der Wahrscheinlichkeit, dass NRx bis dahin durchfinanziert bleibt, ohne die Altaktionäre zu stark zu verwässern. Beide Faktoren sind heute offen. Ein niedriger absoluter Kurs ist dabei keine „Günstigkeit": Bei 33,5 Millionen Aktien und einem stetig wachsenden Nenner sagt der Stückpreis wenig über den Wert des Ganzen. Wie hebelstark solche Papiere in beide Richtungen laufen, zeigt der Kurs selbst — plus 63,9 Prozent auf sechs Monate, aber nur plus 14,8 Prozent auf zwölf und weiterhin rund 29,6 Prozent unter dem Jahreshoch (alle Werte: Datenstand 8. Juli 2026).

Chancen und Risiken auf einen Blick

Was für NRx spricht:

- Eine ernsthafte, unterversorgte medizinische Mission: Wirkstoffe gegen suizidale und therapieresistente Depression, alle drei Kandidaten (KETAFREE, NRX-100, NRX-101) im FDA-Zulassungsverfahren mit Marktzielen von mehreren hundert Millionen bis Milliarden US-Dollar (Geschäftsbericht 10-K 2025).

- Erster echter Umsatz der Firmengeschichte: Die HOPE-Kliniken brachten seit Q4 2025 Einnahmen, im ersten Quartal 2026 rund 1,1 Millionen US-Dollar — reale Patienten, realer Cash-Zufluss, anders als bei reinen Hoffnungswerten.

- Passable Bilanz-Noten trotz allem: Piotroski 6 von 9 und Fundamental-Rating B halten NRx aus den strengeren, fundamental gefilterten Warnscannern heraus; nur die reine Kassenreichweite-Rechnung schlägt an.

- Zusatz-Fantasie mit möglicher Fremdfinanzierung: das ONE-D-Protokoll (NRX-101 plus eintägige Magnetstimulation) mit in der Fachliteratur berichteten 87 Prozent Ansprechen, ein möglicher Zulassungstermin 2027 und die Aussicht auf nicht-verwässernde Regierungsförderung; dazu die geplante Teil-Abspaltung von HOPE.

Was dagegen spricht:

- Der eigene Wirtschaftsprüfer hat einen Going-Concern-Vermerk erteilt — „substantial doubt" am Fortbestand über mindestens zwölf Monate (Geschäftsbericht 10-K 2025, Prüfer-Testat und Note 2).

- Nur 6,7 Millionen US-Dollar Kasse zum 31.03.2026, Reichweite laut Firma bis ins dritte Quartal 2026, operativer Mittelabfluss von 4,3 Millionen allein im ersten Quartal 2026 — die Firma sagt selbst, sie werde „wesentliches zusätzliches Kapital" brauchen.

- Kein Medikamentenumsatz, negatives Eigenkapital (minus 13,8 Millionen zum 31.03.2026), 306,9 Millionen aufgelaufene Verluste; der Klinik-Umsatz deckt nur einen Bruchteil der Kosten.

- Massive Verwässerung: Aktienzahl von 14,6 auf 33,5 Millionen in 15 Monaten (plus 129 Prozent), trotz Reverse-Split; laufendes 20-Millionen-ATM-Programm — jede Rettung wird mit neuen Aktien bezahlt.

- Machtkonzentration und Related-Party-Geschäfte rund um die Familie Javitt, dazu eine Nasdaq-Rüge von Januar 2026 (verspätete Hauptversammlung) und die noch offene, juristisch schon einmal angefochtene HOPE-Abspaltung.

Ein menschliches Fazit

Zurück zum Rettungsreflex vom Anfang. Er hat einen wahren Kern: NRx hat sich bisher jedes Mal gerettet — mal mit einer Wandelanleihe, mal mit einer Platzierung, mal über das Verkaufsprogramm am Markt. Die Frage ist nicht, ob die nächste Rettung kommt, sondern wer sie bezahlt. Und die Antwort steht schwarz auf weiß in der Aktienzahl: bisher die Altaktionäre, über ihren schrumpfenden Anteil. Das macht NRx zu keiner leeren Hülle — die medizinische Mission ist echt, die HOPE-Kliniken bringen erstmals reales Geld, und wenn nur einer der drei Wirkstoffe die Zulassung schafft, kann aus dieser 0,2-Milliarden-Firma sehr schnell etwas Größeres werden. Aber es macht NRx zu einer nüchternen Wette mit zwei Bedingungen, die beide erfüllt sein müssen: eine FDA-Zulassung und genug frisches Geld bis dahin, ohne dass die Verwässerung den Kurs-Hebel auffrisst. Beide Bedingungen stehen im selben Bericht, nur ein paar Seiten auseinander — neben dem Zettel des Prüfers, der am Fortbestand zweifelt. Wer hier einsteigt, sollte es tun, weil er diese Wette samt ihrem Preis verstanden hat — nicht, weil eine gute Sache doch nicht scheitern darf oder weil sich die Firma „schon immer gerettet" hat. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- NRx Pharmaceuticals — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 23. März 2026)

- NRx Pharmaceuticals — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 14. März 2025)

- NRx Pharmaceuticals — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 15. Mai 2026)

- NRx Pharmaceuticals — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 14. November 2025)

- NRx Pharmaceuticals — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 18. August 2025)

- NRx Pharmaceuticals — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 15. Mai 2025)

- Vollständige SEC-Einreichungshistorie von NRx: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in NRx-Aktien.

Unser Fazit auf einen Blick

- Mission & Produkt-Pipeline positiv

- Ernsthafte, unterversorgte Indikation (suizidale/therapieresistente Depression) mit drei Wirkstoffen im FDA-Verfahren (NRX-100, KETAFREE, NRX-101) und Marktzielen von mehreren hundert Millionen bis in den Milliardenbereich (Geschäftsbericht 10-K 2025). Zusätzlich das ONE-D-Protokoll mit möglicher Zulassung 2027.

- HOPE-Kliniken & erster Umsatz neutral

- Die Mehrheitstochter HOPE Therapeutics brachte seit Q4 2025 erstmals echte Einnahmen (Q1 2026: rund 1,1 Millionen US-Dollar) — reale Patienten, realer Cash. Aber der Klinik-Umsatz deckt nur einen Bruchteil der Kosten, und die geplante 49-Prozent-Abspaltung von HOPE ist juristisch schon einmal angefochten worden und im Ausgang offen.

- Liquidität & Fortbestand negativ

- Going-Concern-Vermerk des Wirtschaftsprüfers, nur 6,7 Millionen US-Dollar Kasse (31.03.2026), Reichweite laut Firma bis ins dritte Quartal 2026, operativer Mittelabfluss von 4,3 Millionen allein im ersten Quartal 2026. NRx sagt selbst, „wesentliches zusätzliches Kapital" sei nötig.

- Verwässerung & Kapitalstruktur negativ

- Aktienzahl von 14,6 auf 33,5 Millionen in 15 Monaten (plus 129 Prozent), trotz 1:10-Reverse-Split; laufendes 20-Millionen-ATM-Programm, Wandelanleihen, Platzierungen. Negatives Eigenkapital (minus 13,8 Millionen), 306,9 Millionen aufgelaufene Verluste. Jede Rettung wird mit neuen Aktien bezahlt.

- Governance & Kontrolle negativ

- Machtkonzentration in der Familie Javitt (Jonathan Javitt als Vorsitzender, CEO und Chefwissenschaftler zugleich; Related-Party-Beraterverträge; Sohn als Dienstleister), Satzungs-Ausnahme von den Schutzregeln gegen Großaktionäre, dazu eine Nasdaq-Rüge von Januar 2026 wegen verspäteter Hauptversammlung.

NRx ist keine leere Hülle: Die medizinische Mission gegen suizidale Depression ist ernst, drei Wirkstoffe stecken im FDA-Verfahren, und die HOPE-Kliniken bringen erstmals reales Geld. Aber die Bilanz erzählt die zweite Hälfte: ein Going-Concern-Vermerk des eigenen Prüfers, nur 6,7 Millionen US-Dollar Kasse mit Reichweite bis ins dritte Quartal 2026, kein Medikamentenumsatz, negatives Eigenkapital — und eine Aktienzahl, die sich in 15 Monaten mehr als verdoppelt hat. Die Aktie ist eine Options-Wette auf Zulassung und frisches Geld, bezahlt bislang von den Altaktionären über ihren schrumpfenden Anteil. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Alle Kern-Bilanzzahlen stammen aus dem Geschäftsbericht 10-K für 2025 (eingereicht 23.03.2026) und dem Quartalsbericht 10-Q zum 31.03.2026; Zahlen sind auf das jeweilige Stichtagsdatum bezogen.

- NRx erzielt keinen Medikamentenumsatz; der ausgewiesene Umsatz stammt ausschließlich aus den seit Q4 2025 konsolidierten HOPE-Kliniken (Patienten-Serviceumsatz).

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 4,20 US-Dollar, rund 33,5 Millionen Aktien); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

NRx (NASDAQ: NRXP) ist ein Psychiatrie-Biotech, das Ketamin-Wirkstoffe gegen suizidale und therapieresistente Depression entwickelt: NRX-100 (intravenöses Ketamin), das generische KETAFREE und die Tablette NRX-101. Alle drei stecken im FDA-Zulassungsverfahren. Über die Mehrheitstochter HOPE Therapeutics betreibt NRx zudem interventionelle Psychiatrie-Kliniken in Florida, die seit Q4 2025 erste Umsätze bringen.

Weil der Scanner „Insolvenzgefahr-Radar" schlicht die Kassenreichweite ausrechnet: Das operative Geschäft verbrennt Bargeld, und die Kasse (6,7 Millionen US-Dollar zum 31.03.2026) deckt weniger als vier Quartale. Anders als andere Distress-Scanner ignoriert dieser bewusst den Fundamental-Qualitätsfilter — deshalb erscheint NRx trotz eines passablen Piotroski-Scores von 6 von 9.

Ja. Der Wirtschaftsprüfer hat dem Geschäftsbericht 2025 einen Going-Concern-Vermerk erteilt — „erhebliche Zweifel" an der Fähigkeit, den Betrieb für mindestens zwölf Monate fortzuführen. NRx selbst kommt im Anhang (Note 2) zum selben Schluss. Ein solcher Vermerk ist kein Insolvenz-Urteil, aber das härteste formale Warnsignal, das ein Geschäftsbericht kennt.

Laut Quartalsbericht (10-Q) zum 31. März 2026 reicht das vorhandene Bargeld nach Firmenangabe „mindestens bis in das dritte Quartal 2026", um die Medikamentenentwicklung zu finanzieren. Die Kasse lag bei 6,7 Millionen US-Dollar, der operative Mittelabfluss allein im ersten Quartal 2026 bei 4,3 Millionen. NRx erklärt, „wesentliches zusätzliches Kapital" aufnehmen zu müssen.

Stark. Die Zahl der ausstehenden Stammaktien stieg von 14,6 Millionen (31.12.2024) auf 33,5 Millionen (31.03.2026) — plus 129 Prozent in 15 Monaten, trotz eines 1:10-Reverse-Splits im April 2024. Finanziert wird der Betrieb fast vollständig über neue Aktien (Wandelanleihen, Platzierungen, ein 20-Millionen-Dollar-Verkaufsprogramm am Markt). Jede neue Aktie verkleinert den Anteil der Altaktionäre.

HOPE Therapeutics ist die Mehrheitstochter von NRx: eine Kette von Kliniken für interventionelle Psychiatrie, die schwer depressive Patienten mit Ketamin-Infusionen, Magnetstimulation (TMS) und weiteren Verfahren behandelt. HOPE übernahm im September 2025 Dura Medical und betrieb Anfang 2026 fünf Standorte in Florida. NRx plant, 49 Prozent von HOPE als eigene Börsenfirma abzuspalten.

Ein Insolvenz-Urteil gibt diese Analyse ausdrücklich nicht ab. Fakten: Es gibt einen Going-Concern-Vermerk, die Kasse reicht laut Firma nur bis ins dritte Quartal 2026, und weiteres Kapital ist nötig. Zugleich hat NRx erste Klinik-Umsätze, drei Wirkstoffe im Zulassungsverfahren und sich bislang stets über neue Finanzierungen gerettet — meist zulasten der Altaktionäre durch Verwässerung.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.