NextNav-Aktie: Amerikas Reserve-GPS verspricht Milliarden — und wartet seit April 2024 auf die FCC

NextNav besitzt etwas, das man nicht nachbauen kann: 354 Funklizenzen im unteren 900-MHz-Band, gedacht als bodengestütztes Reserve-GPS für die USA. Die Börse bezahlt dafür rund 2,3 Milliarden US-Dollar — das 500-Fache des Jahresumsatzes von 4,6 Millionen. Wir haben den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: 189,3 Millionen Nettoverlust, 89 Prozent des Quartalsumsatzes von zwei Kunden, ein Eigenkapital unter null — und eine Zukunft, die fast vollständig an einer einzigen, seit April 2024 anhängigen FCC-Entscheidung hängt. Keine Anlageberatung — nur eine Standortbestimmung, bevor du dich auf dieses Signal verlässt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Der Psychologe Daniel Kahneman hat einen Denkfehler vermessen, der an der Börse Milliarden bewegt: den Möglichkeits-Effekt. Sobald aus „unmöglich" ein „vielleicht" wird, fühlt sich die kleine Chance im Kopf riesig an — wir bezahlen für die Möglichkeit, nicht für die Wahrscheinlichkeit. Kaum eine Aktie füttert diesen Effekt derzeit so rein wie NextNav (NASDAQ: NN): ein Unternehmen mit 103 Beschäftigten und 4,6 Millionen US-Dollar Jahresumsatz, das an der Börse rund 2,3 Milliarden kostet — weil es Funkfrequenzen besitzt, die nach einem Ja der US-Telekomaufsicht FCC ein bodengestütztes Reserve-GPS und ein 5G-Netz tragen könnten. Vielleicht. Deshalb machen wir einen Deal: Bevor du die Möglichkeit bezahlst, lesen wir gemeinsam nach, was NextNav selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dort steht ein Satz über die eigene Zukunft, den du gelesen haben solltest. Am Ende entscheidest du selbst.

Was NextNav eigentlich macht

GPS ist das unsichtbare Nervensystem der Wirtschaft: Ortung, Navigation und — kaum jemand weiß das — die präzise Uhrzeit, nach der Mobilfunknetze, Stromnetze und Börsen ticken. Fachleute nennen dieses Bündel PNT („Positioning, Navigation, Timing"). Das Problem: GPS kommt von wenigen Satelliten, das Signal ist schwach, dringt schlecht in Gebäude ein und lässt sich stören oder fälschen — die GPS-Störsender rund um aktuelle Konflikte haben daraus ein Thema der nationalen Sicherheit gemacht. Genau hier setzt NextNav aus Reston, Virginia an: ein Reserve-GPS vom Boden statt aus dem All — eigene Sendetürme, deren Signal stärker ist, in Häuser eindringt und schwer zu stören sein soll. Zwei Dienste laufen bereits: Pinnacle misst über Luftdrucksensoren die Höhe eines Smartphones — damit die Notrufzentrale weiß, in welchem Stockwerk ein Anrufer steckt; aufgebaut mit AT&T, genutzt unter anderem für den Notruf E911 von Verizon, lizenziert auch nach Japan. TerraPoiNT ist das eigentliche Boden-GPS der ersten Generation, im Einsatz bei Regierungs- und Technologiekunden.

Das Fundament von allem sind aber nicht die Türme, sondern Funk-Grundstücke: 354 FCC-Lizenzen der Tochter Progeny im unteren 900-MHz-Band — „low band", also Frequenzen mit großer Reichweite und guter Gebäudedurchdringung, von denen es nur eine endliche Menge gibt. Nutzbar sind daraus derzeit 12 Megahertz, darunter ein zusammenhängender 8-Megahertz-Block, der über 90 Prozent der US-Bevölkerung abdeckt. Und jetzt kommt der Plan, der aus dem Nischenanbieter eine Milliarden-Story macht: Am 16. April 2024 hat NextNav bei der FCC eine Petition für ein Regeländerungsverfahren eingereicht. Die Behörde soll das Band neu ordnen, damit NextNav dort ein modernes 5G-Signal senden darf — das gleichzeitig PNT liefert und Breitband-Kapazität schafft, die sich an Mobilfunker vermieten ließe. Ein „land-based GPS", das sich über 5G-Miete selbst finanziert: Das ist die Erzählung. Merke dir aber schon hier das Spannungsfeld dieser Analyse: ein knappes Funk-Grundstück mit echtem Rückenwind aus Washington — und ein Kurs, der den Genehmigungs-Erfolg weitgehend vorwegnimmt, während das laufende Geschäft schrumpft. Es zieht sich durch jedes Kapitel. Wie der Markt Frequenzen bepreisen kann, wenn Käufer Schlange stehen, haben wir übrigens gerade bei EchoStar gesehen — und den Fall eines 900-MHz-Nachbarn mit demselben Geschäftsprinzip, aber gefüllter Kasse und echten Großverträgen, bei Anterix.

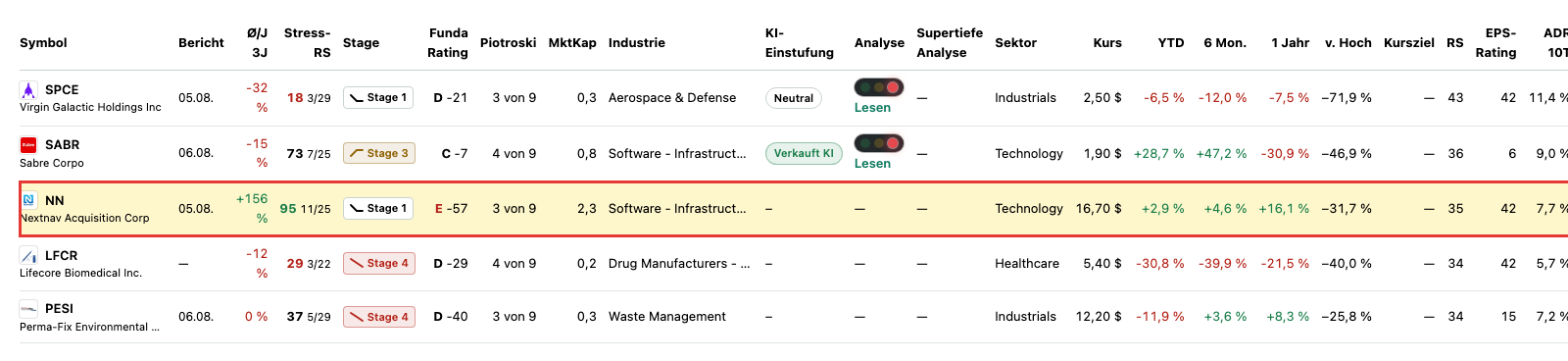

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. NextNav schlägt in 9 Scannern an (Datenstand 8. Juli 2026) — und selten widersprechen sich Treffer so heftig. Auf der Warnseite das Distress-Trio: „Thomas Inso Kandidat" (schwache Bilanz, Zinsen nicht aus dem Ergebnis gedeckt, fallender Umsatz), der „Going-Concern-Distress-Proxy" und die „Altman-Z-Distress-Zone". Der Altman-Z-Score — eine klassische Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen — liegt bei minus 11,9; die Gefahrenzone beginnt historisch unter 1,1. Der Piotroski-F-Score, ein Neun-Punkte-Test für Bilanzqualität, steht bei 3 von 9 — eine kerngesunde Firma steht bei 8 oder 9. Dazu kommen fünf Distress-Flags und eine tief negative Zinsdeckung. Wie solche Warnlisten zu lesen sind — Rauchmelder, kein Abrissbescheid —, erklärt unser Beitrag „Insolvenzgefahr-Radar: die Top 10".

Auf der anderen Seite melden sechs Treffer Stärke: „Power Trend" und „Stärke an Stresstagen" (Stress-Rating 95 von 99: An Tagen, an denen Markt und Sektor fielen, schloss die Aktie überdurchschnittlich oft im Plus), dazu „Profis 80%" — rund 71 Prozent der Aktien liegen bei Institutionen —, die Weinstein-Einstufung „Stage 1" (Bodenbildung nach Korrektur) und zwei technische Umkehrsignale (Oops Reversal, Bullish Reversal Bar). Auf vier Jahre steht die Aktie fast 680 Prozent im Plus, auf sechs Monate nur noch knapp 5 Prozent — der Markt hat die große Neubewertung 2024/2025 gespielt und wartet seither. Genau dieses Nebeneinander — Insolvenz-Optik in der Bilanz, Stärke im Kursverhalten — ist der Scanner-Fingerabdruck einer Ereignis-Wette: Die Bilanz beschreibt das Heute, der Kurs handelt ein einziges Morgen, nämlich den Tag der FCC-Entscheidung. Noch ein ehrlicher Blick auf die Insider-Spalte: In den letzten zwölf Monaten standen 13 Insider-Verkäufe einem einzigen Kauf gegenüber, auch der CEO verkaufte (Insider-Meldungen, Form 4; Datenstand 8. Juli 2026) — bei stark gestiegenen Aktien nicht ungewöhnlich, aber ein Signal, das man neben die Möglichkeits-Erzählung legen sollte.

Die Zahlen über die Jahre — ehrlich gewürdigt

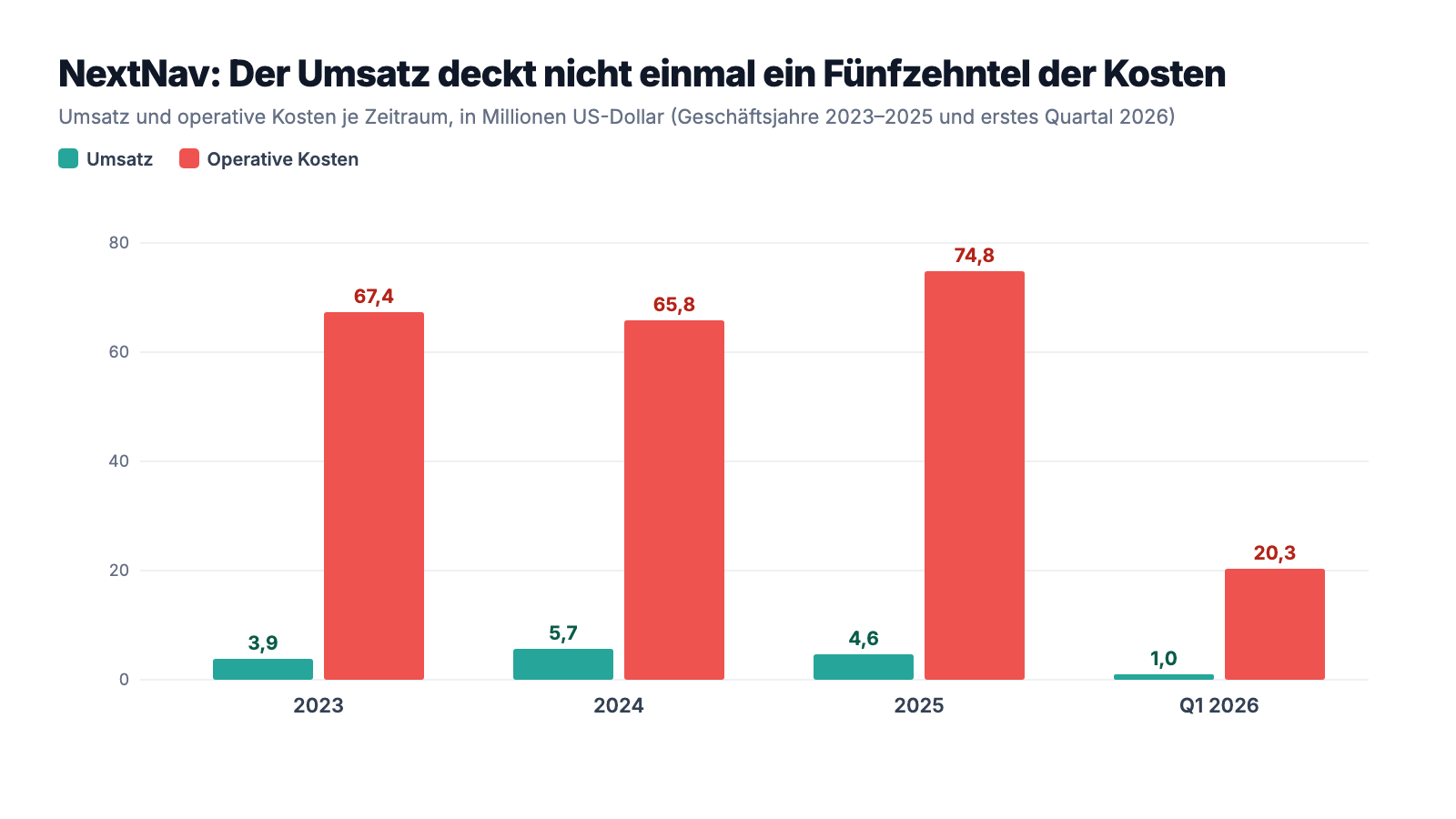

Erst das, was wirklich Substanz hat. Die Technik funktioniert nachweislich: Pinnacle deckt die 105 größten US-Märkte ab — über 4.400 Städte und mehr als 90 Prozent der Geschäftsgebäude über drei Stockwerke — und liefert seine Höhendaten in den Notruf-Systemen großer Netzbetreiber; seit 2022 läuft der Dienst über den Partner MetCom auch in Japan, die Partnerschaft wurde 2025 ausgebaut. Der politische Rückenwind ist real: Die FCC selbst eröffnete am 27. März 2025 eine förmliche Anhörung („Notice of Inquiry") zu GPS-Alternativen und nannte darin NextNavs Petition — die Verwundbarkeit von GPS ist in Washington als Problem anerkannt. Und die Kasse ist ordentlich gefüllt: 143,0 Millionen US-Dollar in bar und Wertpapieren zum 31. März 2026, nachdem im März 2025 eine Wandelanleihe über 190 Millionen platziert wurde; das Management erklärt den Bedarf für deutlich mehr als zwölf Monate für gedeckt. Ein Going-Concern-Vermerk — also die förmliche Warnung des Abschlussprüfers, das Überleben der nächsten zwölf Monate sei ungewiss — findet sich im Bericht nicht. So weit die helle Seite. Jetzt sieh dir an, was dieses Fundament tatsächlich erwirtschaftet:

Die Umsatzreihe lautet: 3,9 Millionen (2023), 5,7 Millionen (2024), 4,6 Millionen US-Dollar (2025) — auf das Plus von 47 Prozent folgte ein Minus von 19 Prozent, und im ersten Quartal 2026 ging es um weitere 35 Prozent auf 0,995 Millionen zurück. Zum Vergleich: Allein die Vertriebs- und Verwaltungskosten betrugen 2025 das Achtfache des Umsatzes (39,6 Millionen), dazu kamen 19,0 Millionen Forschung und Entwicklung und 8,5 Millionen direkte Betriebskosten. Der operative Verlust: 70,2 Millionen US-Dollar — nach 60,1 Millionen im Jahr 2024. Das ist keine Momentaufnahme, das ist das Geschäftsmodell der Übergangsjahre: NextNav unterhält Netz, Entwicklung und Lobby-Arbeit für eine Zukunft, die erst die FCC freischalten muss. Ein Quartal mit schrumpfendem Umsatz macht die Frequenzen nicht wertlos — aber es erinnert daran, wer diese Wartezeit bezahlt: der Aktionär. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das Geschäft ist winzig, schrumpft — und hängt an zwei Kunden

4,6 Millionen Umsatz bei 2,3 Milliarden Börsenwert heißt: Das laufende Geschäft liefert pro Jahr etwa so viel, wie die Börse dem Unternehmen an jedem halben Handelstag an Wert zuschreibt. Und selbst dieses Miniaturgeschäft ist bemerkenswert konzentriert. Der Quartalsbericht zum 31. März 2026 rechnet es nüchtern vor:

„Revenue decreased by $0.5 million, or 35.3%, to $1.0 million for the three months ended March 31, 2026 from $1.5 million for the three months ended March 31, 2025. […] For the three months ended March 31, 2026, one customer accounted for 79% of total revenue and another customer accounted for 10% of total revenue."

Übersetzung: „Der Umsatz sank um 0,5 Millionen US-Dollar oder 35,3 Prozent auf 1,0 Millionen für die drei Monate zum 31. März 2026, von 1,5 Millionen im Vorjahreszeitraum. […] In den drei Monaten zum 31. März 2026 entfielen 79 Prozent des Gesamtumsatzes auf einen Kunden und weitere 10 Prozent auf einen anderen Kunden."

— NextNav Inc., SEC-Quartalsbericht 10-Q zum 31.03.2026, Item 2 MD&A „Revenue"

Kundenkonzentration heißt übersetzt: Wenn dein Nachbar erzählt, sein Laden laufe, aber vier Fünftel der Einnahmen kommen von einem einzigen Abnehmer — würdest du kurz schlucken? Bei NextNav ist das seit Jahren Normalzustand (2025: 70 und 17 Prozent von zwei Kunden; 2024: drei Kunden mit zusammen 86 Prozent). Dazu kommt eine technische Abhängigkeit, die im Risikokapitel steht: Die Pinnacle-Infrastruktur läuft über eine Hosting-Vereinbarung mit AT&T, und der Dienst braucht Luftdruckdaten, die Gerätehersteller freigeben müssen. Das laufende Geschäft ist also nicht nur klein — es steht auch auf fremden Fundamenten.

Unbequeme Wahrheit Nr. 2: 189 Millionen Verlust, über eine Milliarde aufgelaufen — und der Bericht verspricht keine Wende

Die Ergebnisrechnung 2025 liest sich wie ein Missverhältnis mit System: 4,6 Millionen Umsatz, 70,2 Millionen operativer Verlust, unterm Strich 189,3 Millionen US-Dollar Nettoverlust — nach 101,9 Millionen (2024) und 71,7 Millionen (2023). Seit Firmengründung haben sich 1.051,4 Millionen US-Dollar Verluste aufgetürmt; das Eigenkapital rutschte zum 31. Dezember 2025 auf minus 86,2 Millionen (Ende 2024: plus 50,1 Millionen). Das Unternehmen formuliert seine Lage im Risikokapitel selbst — ohne Schönfärberei:

„We have incurred significant losses since inception. For the years ended December 31, 2025, 2024 and 2023, we incurred net losses of $189.3 million, $101.9 million and $71.7 million, respectively. We do not expect to be profitable or cash flow positive in the near future."

Übersetzung: „Wir haben seit unserer Gründung erhebliche Verluste verzeichnet. In den Geschäftsjahren zum 31. Dezember 2025, 2024 und 2023 fielen Nettoverluste von 189,3 Millionen, 101,9 Millionen beziehungsweise 71,7 Millionen US-Dollar an. Wir erwarten nicht, in naher Zukunft profitabel oder cashflow-positiv zu sein."

— NextNav Inc., SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Zur Ehrlichkeit gehört die Zerlegung: Von den 189,3 Millionen Verlust 2025 sind große Teile Buchhaltung, kein Geldabfluss — allein 77,2 Millionen stammen aus der Neubewertung eines Derivats (dazu gleich mehr), 14,4 Millionen aus der vorzeitigen Ablösung der alten 10-Prozent-Anleihe, weitere Millionen aus Warrant-Bewertungen. Der echte Barmittel-Verbrauch des Betriebs lag 2025 bei 50,7 Millionen US-Dollar (2024: 38,0 Millionen; erstes Quartal 2026: 10,0 Millionen). Gegen 143 Millionen Kasse gerechnet, reicht das Polster rechnerisch etwa zweieinhalb bis drei Jahre — ohne neues Wachstum bei den Kosten und ohne den Netzausbau, der im Erfolgsfall erst richtig Geld kosten würde. Merke dir den Satz: Die Kasse kauft NextNav Wartezeit, kein Geschäftsmodell.

Unbequeme Wahrheit Nr. 3: Alles hängt an einer Behörde — und die Gegner sitzen schon im Band

Jetzt zum Kern der Wette. Damit aus den 900-MHz-Lizenzen das 5G-plus-PNT-Netz wird, das die Bewertung trägt, muss die FCC die über dreißig Jahre alten Nutzungsregeln des Bands ändern. NextNav sagt das im Risikokapitel so klar, wie man es selten liest:

„We must also secure approval from the FCC for this modified use of our licensed spectrum. We have submitted a petition to the FCC seeking this authority, which has been opposed by certain other users in the lower 900 MHz band. The petition remains pending before the FCC."

Übersetzung: „Wir müssen für diese geänderte Nutzung unseres lizenzierten Spektrums außerdem die Genehmigung der FCC einholen. Wir haben bei der FCC eine Petition eingereicht, die diese Befugnis beantragt — sie ist von bestimmten anderen Nutzern des unteren 900-MHz-Bands bekämpft worden. Die Petition ist bei der FCC weiterhin anhängig."

— NextNav Inc., SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Drei Dinge muss man dazu wissen. Erstens die Gegnerschaft: Das 902–928-MHz-Band ist kein leeres Grundstück, sondern ein belebtes Mehrfamilienhaus — Mautsysteme, Industrieanwendungen, Amateurfunk und Millionen unlizenzierter Geräte nutzen dieselben Frequenzen, viele formal nachrangig, aber mit lautstarken Verbänden. Deren Einwände liegen der FCC vor. Zweitens der Zeitfaktor: Die Petition stammt vom April 2024; die FCC hat sie im März 2025 in ihrer PNT-Anhörung erwähnt — mehr Verfahrensfortschritt weist der Bericht nicht aus. Drittens, und das übersieht der Möglichkeits-Effekt am liebsten: Ein Ja der FCC wäre nicht das Ziel, sondern erst die Startlinie. Der Bericht selbst macht die nächste Abhängigkeit auf:

„Our NextGen technology plans are largely dependent upon our ability to enter into strategic partnerships with wireless operators to utilize our spectrum licenses for 5G broadband services in the manner set forth in our petition before the Federal Communications Commission (‘FCC’)."

Übersetzung: „Unsere NextGen-Technologiepläne hängen maßgeblich davon ab, dass wir strategische Partnerschaften mit Mobilfunkbetreibern eingehen können, um unsere Frequenzlizenzen für 5G-Breitbanddienste so zu nutzen, wie es unsere Petition bei der Federal Communications Commission (‚FCC‘) vorsieht."

— NextNav Inc., SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Und selbst beim Fundament, den Lizenzen, gibt es eine Fußnote, die kaum ein Anleger kennt: Für 148 der 354 Lizenzen endete die Laufzeit bereits am 19. Juli 2020 — die fristgerecht gestellten Verlängerungsanträge sind seit über fünf Jahren anhängig. Die FCC hat eine Progeny-Verlängerung zwar noch nie abgelehnt, und ab 2029 gelten ohnehin strengere Ausbau-Nachweise für alle. Aber halte den Gedanken fest: Ein Unternehmen, dessen Wert fast nur aus behördlichen Genehmigungen besteht, wartet bei fast der Hälfte davon selbst auf die Behörde.

Unbequeme Wahrheit Nr. 4: Die 190-Millionen-Anleihe hat die Firma verpfändet — und die Aktienzahl ist ein Versprechen auf mehr

Im März 2025 besorgte sich NextNav 190 Millionen US-Dollar über eine Wandelanleihe (5 Prozent Zins, fällig 30. Juni 2028) und löste damit die alte 70-Millionen-Anleihe zu 10 Prozent ab. Eine Wandelanleihe ist ein Kredit mit eingebautem Umtauschrecht: Die Gläubiger dürfen sich statt Rückzahlung Aktien geben lassen — hier zu rund 12,56 US-Dollar je Aktie, was etwa 15 Millionen neuen Aktien entspräche. Besichert ist der Kredit laut Bericht mit „im Wesentlichen allen Vermögenswerten" — die Gläubiger halten also das Pfandrecht auf genau die Frequenzen, auf die die Aktionäre wetten. Dazu kommt die Buchhaltungs-Mechanik, die 2025 das Ergebnis dominierte: Das Umtauschrecht steht als „Derivat" in der Bilanz (115,8 Millionen US-Dollar zum 31. Dezember 2025) und wird jedes Quartal neu bewertet. Steigt die Aktie, wird das Recht der Gläubiger wertvoller — und NextNav bucht einen Verlust: 77,2 Millionen allein 2025. Fällt die Aktie, entsteht ein Buchgewinn — so kam im dritten Quartal 2025 sogar ein „Nettogewinn" von 483.000 US-Dollar zustande, bei 0,9 Millionen Umsatz. Je besser die Aktie läuft, desto schlechter sieht das Papier-Ergebnis aus. Wer die Verlustzeile liest, sollte diese Mechanik kennen.

Und die Verwässerung endet nicht bei der Anleihe: Zum 31. Dezember 2025 waren 37,1 Millionen Warrants ausstehend — Bezugsrechte auf mehr als ein Viertel der heutigen Aktienzahl. Die 18,75 Millionen Stück aus der SPAC-Zeit (Ausübungspreis 11,50 US-Dollar) verfallen am 28. Oktober 2026; notiert die Aktie darüber, ist ihre Ausübung ökonomisch naheliegend — frisches Geld für die Firma, mehr Aktien für alle. Verwässerung heißt übersetzt: Dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden. Rechnet man Warrants und Wandlung zusammen, könnten zu den 136,4 Millionen Aktien (Stand 11. Mai 2026) noch einmal gut 50 Millionen hinzukommen — die Möglichkeit, auf die du wettest, muss ihren Jackpot dann durch deutlich mehr Lose teilen.

Bewertung: Ein KUV um 500 — die Aktie ist eine Genehmigungs-Option

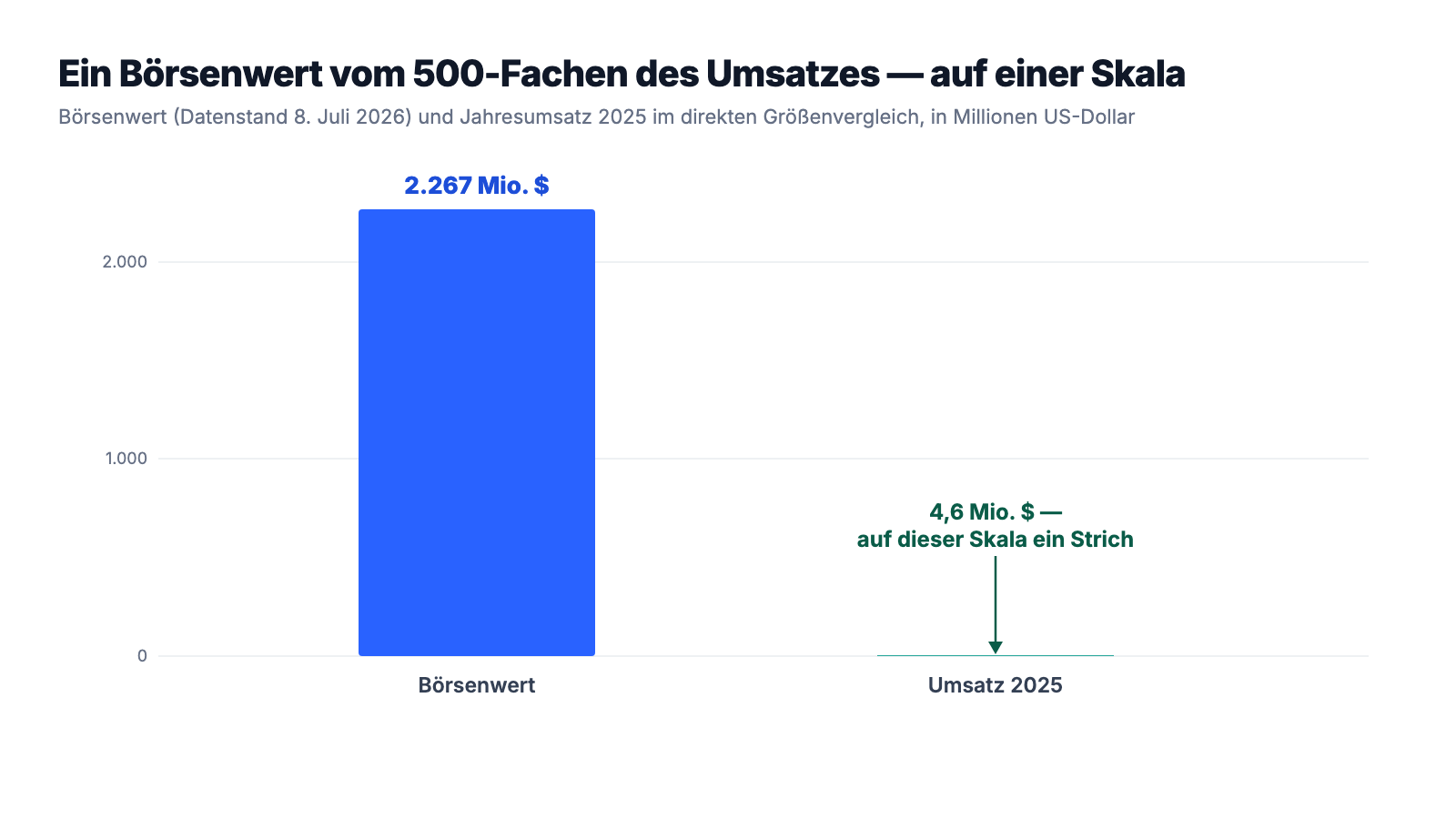

Anfang Juli 2026 kostete die NextNav-Aktie rund 16,70 US-Dollar; bei 136,4 Millionen Aktien sind das etwa 2,27 Milliarden US-Dollar Börsenwert (Datenstand 8. Juli 2026). Übliche Maßstäbe versagen hier der Reihe nach: Ein Kurs-Gewinn-Verhältnis existiert nicht (Verluste), ein Kurs-Buchwert-Verhältnis ist bei negativem Eigenkapital bedeutungslos — und das Kurs-Umsatz-Verhältnis liegt, gemessen am Umsatz der letzten vier Quartale, um die 500. Zur Einordnung: Schon ein KUV von 20 gilt bei Wachstumsfirmen als sportlich. Der Unternehmenswert (Börsenwert plus 190 Millionen Schulden minus 143 Millionen Kasse) liegt bei rund 2,3 Milliarden — praktisch alles davon entfällt auf die Frequenzlizenzen und die Hoffnung auf deren Umwidmung.

Ist das automatisch verrückt? Nein — und genau deshalb ist der Fall lehrreich. Frequenzen können Milliarden wert sein: Der Markt hat es 2025/2026 bei EchoStar vorgeführt, wo Käufer für Spektrum zweistellige Milliardenbeträge zahlten. Wer NextNav kauft, kauft der Sache nach eine Option auf ein behördliches Ereignis: begrenzte Laufzeit (die Kasse), ein binäres Ergebnis (Regeländerung ja/nein/verwässert) und ein Basiswert (15 MHz Low-Band, landesweit), dessen Wert im Erfolgsfall tatsächlich ein Vielfaches des heutigen Geschäfts betragen könnte. Nur sollte man Optionen auch wie Optionen behandeln: Der „Blick der Profis" ist dünn — gerade einmal zwei Analysten decken den Wert ab (Konsens: Kaufen; Datenstand 8. Juli 2026) —, die Aktie schwankt im Schnitt um die 8 Prozent pro Tag, und zwischen Hoch und Tief der letzten zwölf Monate liegen Welten (minus 32 Prozent vom 52-Wochen-Hoch trotz plus 16 Prozent auf Jahressicht). Wer hier eine „günstige Tech-Aktie" sieht, hat die Anlageklasse verwechselt.

Chancen und Risiken auf einen Blick

Was für NextNav spricht:

- Ein knappes, nicht reproduzierbares Asset: 354 FCC-Lizenzen im unteren 900-MHz-Band, darunter ein zusammenhängender 8-MHz-Block mit Abdeckung von über 90 Prozent der US-Bevölkerung — Low-Band-Spektrum ist endlich und begehrt (Geschäftsbericht 10-K für 2025).

- Echter politischer Rückenwind: Die Verwundbarkeit von GPS gilt in Washington als nationales Sicherheitsthema; die FCC eröffnete am 27. März 2025 eine förmliche PNT-Anhörung und nannte darin NextNavs Petition.

- Funktionierende Technik mit Referenzkunden: Pinnacle-Höhenortung in den 105 größten US-Märkten, eingebunden in Notruf-Systeme (E911), Partnerschaften mit AT&T und Verizon, Lizenzierung nach Japan (MetCom, 2025 ausgeweitet).

- Gefüllte Kasse ohne kurzfristigen Refinanzierungsdruck: 143,0 Millionen US-Dollar Kasse und Wertpapiere (31. März 2026), Anleihe erst am 30. Juni 2028 fällig, kein Going-Concern-Vermerk; die SPAC-Warrants würden bei Ausübung weiteres Geld bringen.

- Der Markt hat Frequenz-Neubewertungen gerade vorexerziert (EchoStar): Kommt die FCC-Genehmigung samt Mobilfunk-Partnern, wäre das heutige Geschäft die kleinste Komponente der Bewertung — 71 Prozent Profi-Besitz und ein 95er-Stress-Rating zeigen, dass institutionelles Geld dieses Szenario hält.

Was dagegen spricht:

- Extreme Bewertungs-Diskrepanz: rund 2,27 Milliarden US-Dollar Börsenwert gegen 4,6 Millionen Umsatz 2025 (KUV um 500), Umsatz −19 Prozent im Jahr 2025 und −35 Prozent im ersten Quartal 2026; 89 Prozent des Quartalsumsatzes von zwei Kunden.

- Dauerhafte Verluste ohne Wende-Versprechen: −189,3 Millionen US-Dollar netto 2025, 1,05 Milliarden aufgelaufen, Eigenkapital −86,2 Millionen; der 10-K erwartet ausdrücklich keine Profitabilität „in naher Zukunft"; Barmittel-Verbrauch des Betriebs rund 50 Millionen pro Jahr.

- Binäres Behörden-Risiko: Die seit April 2024 anhängige FCC-Petition wird von anderen Band-Nutzern bekämpft; 148 der 354 Lizenzen warten seit Juli 2020 auf Verlängerung; mögliche Auktions- und Auflagen-Szenarien; selbst ein Ja erfordert erst noch Partnerschaften mit Mobilfunkern und den teuren Netzausbau.

- Verpfändung und Verwässerung: Die 190-Millionen-Wandelanleihe ist mit praktisch allen Vermögenswerten (inklusive Lizenzen) besichert; Wandlung (~15 Millionen Aktien ab 12,56 US-Dollar) plus 37,1 Millionen Warrants könnten die Aktienzahl um gut ein Drittel erhöhen.

- Warnsignale im Zahlenwerk und Verhalten: Altman-Z −11,9, Piotroski 3 von 9, fünf Distress-Flags (Datenstand 8. Juli 2026); 13 Insider-Verkäufe gegen einen Kauf binnen zwölf Monaten, auch durch den CEO; Ergebniszeile durch Derivate-Buchhaltung kaum lesbar (77,2 Millionen Buchverlust 2025 allein aus der Neubewertung).

Ein menschliches Fazit

Zurück zum Möglichkeits-Effekt vom Anfang. Er ist kein Denkfehler dummer Leute — er ist der Grund, warum Menschen Optionen überbezahlen, sobald die Geschichte groß genug ist. Und die NextNav-Geschichte ist groß: ein Reserve-GPS für die größte Volkswirtschaft der Welt, gebaut auf Frequenzen, die niemand nachdrucken kann, mit Washington als besorgtem Verbündeten. Nichts davon ist erfunden. Aber die Zahlen aus den eigenen Berichten erzählen den Preis dieser Geschichte: ein Geschäft, das schrumpft statt wächst, Verluste, die die Kasse in wenigen Jahren aufzehren, Gläubiger mit Pfandrecht auf das Kronjuwel, eine wachsende Aktienzahl — und eine Behörde, die seit April 2024 schweigt, während die Gegner im Band Einspruch einlegen. Es ist völlig legitim, diese Wette einzugehen; Optionen haben ihren Platz. Aber dann nenne sie beim Namen: Du kaufst kein Unternehmen mit 2,3 Milliarden Substanz, sondern die Möglichkeit, dass ein Amt eine Regel ändert und danach alles gelingt, was der Bericht selbst unter Vorbehalt stellt. Der Möglichkeits-Effekt flüstert „stell dir vor, es klappt". Die Filings antworten mit einem Satz, den wir als Flaschenpost aufs Titelbild geholt haben: „We do not expect to be profitable or cash flow positive in the near future." Beides gehört auf denselben Tisch. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- NextNav Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 17. März 2026)

- NextNav Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 12. März 2025)

- NextNav Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 14. Mai 2026)

- NextNav Inc. — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 6. November 2025)

- NextNav Inc. — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 6. August 2025)

- NextNav Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 9. Mai 2025)

- Vollständige SEC-Einreichungshistorie von NextNav: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, wie die FCC entscheiden wird oder ob eine Insolvenz eintritt. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in NextNav-Aktien.

Unser Fazit auf einen Blick

- Spektrum-Asset & Rückenwind positiv

- Ein nicht reproduzierbares Funk-Grundstück: 354 FCC-Lizenzen im unteren 900-MHz-Band, darunter ein zusammenhängender 8-MHz-Block mit über 90 Prozent Bevölkerungsabdeckung. Die GPS-Verwundbarkeit ist in Washington als Sicherheitsthema anerkannt — die FCC eröffnete im März 2025 eine förmliche PNT-Anhörung und nannte NextNavs Petition (Geschäftsbericht 10-K für 2025).

- Laufendes Geschäft negativ

- 4,6 Millionen US-Dollar Umsatz 2025 (−19 Prozent), im ersten Quartal 2026 nur 1,0 Millionen (−35,3 Prozent); 89 Prozent des Quartalsumsatzes von zwei Kunden; die operativen Kosten (74,8 Millionen 2025) betragen ein Vielfaches. Pinnacle hängt an Hosting- und Datenzugängen Dritter (AT&T, Gerätehersteller).

- Verluste & Eigenkapital negativ

- Nettoverlust 189,3 Millionen US-Dollar 2025 (davon 77,2 Millionen nicht zahlungswirksame Derivat-Neubewertung), 1,05 Milliarden aufgelaufene Verluste, Eigenkapital −86,2 Millionen; der 10-K erwartet ausdrücklich keine Profitabilität oder positiven Cashflow „in naher Zukunft".

- Regulierungs-Wette (FCC) negativ

- Die Petition vom April 2024 wird von anderen Nutzern des 900-MHz-Bands bekämpft und ist ohne Zeitplan anhängig; 148 der 354 Lizenzen warten seit Juli 2020 auf Verlängerung; selbst ein Ja erfordert Mobilfunk-Partnerschaften und teuren Netzausbau — der Bericht nennt beides ausdrücklich als offene Bedingungen.

- Finanzierung & Verwässerung neutral

- 143,0 Millionen US-Dollar Kasse und Wertpapiere (31. März 2026) gegen rund 50 Millionen jährlichen Betriebs-Cash-Verbrauch — Zeit bis in die Nähe der Anleihe-Fälligkeit Mitte 2028. Preis dafür: Pfandrecht der Gläubiger auf praktisch alle Vermögenswerte und mögliche Verwässerung um gut ein Drittel (Wandlung plus 37,1 Millionen Warrants).

NextNav ist keine leere Story — das Spektrum ist real, die Technik läuft im Notruf-Einsatz, und Washington nimmt die GPS-Verwundbarkeit ernst. Aber die Aktie ist der Sache nach eine Option auf eine Behörden-Entscheidung: 2,27 Milliarden Börsenwert stehen gegen 4,6 Millionen schrumpfenden Umsatz, 189 Millionen Jahresverlust, negatives Eigenkapital und eine Petition, die seit April 2024 anhängig ist und aktiv bekämpft wird. Die Kasse kauft Wartezeit bis etwa zur Anleihe-Fälligkeit 2028 — mehr nicht. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Die Verlustzeile wird von der Bilanzierung der Wandelanleihe dominiert: Steigt der Aktienkurs, entstehen Buchverluste aus der Derivat-Neubewertung (2025: 77,2 Millionen US-Dollar), fällt er, Buchgewinne (Q3 2025: Nettogewinn 483.000 US-Dollar bei 0,9 Millionen Umsatz). Für den Geschäftsverlauf ist der operative Verlust aussagekräftiger.

- Die Scanner-Treffer „Going-Concern-Distress-Proxy" und „Altman-Z-Distress-Zone" sind Kennzahlen-Signale; der Geschäftsbericht 2025 enthält keinen Going-Concern-Vermerk des Abschlussprüfers.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 16,70 US-Dollar, 136,4 Millionen Aktien per 11. Mai 2026); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

NextNav (NASDAQ: NN) aus Reston, Virginia, baut ein bodengestütztes Backup für GPS: Ortung, Navigation und präzise Zeit (PNT) über eigene Sendetürme und 354 FCC-Funklizenzen im unteren 900-MHz-Band. Der Dienst Pinnacle liefert die Stockwerks-Höhe von Notrufen (Partner AT&T, Verizon), TerraPoiNT ist das Boden-GPS der ersten Generation. Umsatz 2025: 4,6 Millionen US-Dollar.

Die Börse bezahlt nicht das laufende Geschäft, sondern die Frequenzen: Low-Band-Spektrum ist endlich, und NextNavs Petition bei der FCC soll das 900-MHz-Band für 5G plus PNT öffnen. Im Erfolgsfall ließe sich die Kapazität an Mobilfunker vermieten. Der Börsenwert von rund 2,27 Milliarden US-Dollar (8. Juli 2026) entspricht etwa dem 500-Fachen des Jahresumsatzes — er bepreist die Genehmigungs-Fantasie.

Am 16. April 2024 beantragte NextNav bei der US-Telekomaufsicht FCC, die Regeln des unteren 900-MHz-Bands zu modernisieren: eine landesweite 15-MHz-Konfiguration für PNT und 5G-Breitband (5 MHz Uplink, 10 MHz Downlink). Andere Nutzer des Bands bekämpfen den Antrag. Einen Zeitplan gibt es nicht; die FCC erwähnte die Petition in ihrer PNT-Anhörung vom 27. März 2025, entschieden ist nichts (Stand: 10-Q vom 14. Mai 2026).

Nettoverlust 2025: 189,3 Millionen US-Dollar (2024: 101,9; 2023: 71,7), aufgelaufen seit Gründung: 1,05 Milliarden. Davon sind große Teile Buchhaltungseffekte der Wandelanleihe (allein 77,2 Millionen Derivat-Neubewertung 2025). Der echte Barmittel-Verbrauch des Betriebs lag 2025 bei 50,7 Millionen US-Dollar; der Geschäftsbericht erwartet auf absehbare Zeit keine Profitabilität.

Ein Insolvenz-Urteil gibt diese Analyse ausdrücklich nicht ab. Fakten: kein Going-Concern-Vermerk, 143,0 Millionen US-Dollar Kasse und Wertpapiere (31. März 2026), Anleihe erst Mitte 2028 fällig — das Polster deckt den Betrieb rechnerisch für mehrere Jahre. Die Distress-Signale unserer Scanner (Altman-Z −11,9, Piotroski 3 von 9) spiegeln vor allem das Missverhältnis aus Mini-Umsatz, hohen Verlusten und negativem Eigenkapital.

Die 190-Millionen-Wandelanleihe (5 Prozent, fällig 30. Juni 2028) ist mit praktisch allen Vermögenswerten besichert — inklusive der Frequenzen — und kann ab rund 12,56 US-Dollar je Aktie in etwa 15 Millionen neue Aktien gewandelt werden. Dazu kommen 37,1 Millionen Warrants (31. Dezember 2025), davon 18,75 Millionen SPAC-Warrants zu 11,50 US-Dollar mit Verfall am 28. Oktober 2026. Zusammen könnte die Aktienzahl um gut ein Drittel steigen.

Nein — nach unserer firmenindividuellen KI-Einstufung ist NextNav „Neutral": In den letzten zwei Geschäftsberichten (10-K) und vier Quartalsberichten (10-Q) findet sich kein KI-Produkt, kein operativer KI-Einsatz und kein konkretes KI-Geschäftsrisiko — nur eine generische Cybersecurity-Floskel, dass KI-Systeme Angriffe verstärken können. Die Story ist Funkspektrum und Regulierung, nicht künstliche Intelligenz.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.