Lifecore-Aktie: 52 Millionen fällig am 28. Dezember 2026 — und der größte Kunde ist zugleich der Gläubiger

Hyaluronsäure ist das Schmiermittel des Körpers — Lifecore Biomedical aus Minnesota stellt sie seit 1981 in Pharmaqualität her und füllt für andere Hersteller sterile Spritzen ab. Klingt nach solider Nische. Doch Ende Juni 2026 haben sämtliche Vorzugsaktionäre ihr Geld zurückverlangt: rund 52,1 Millionen US-Dollar, fällig am 28. Dezember 2026 — bei 38,1 Millionen Gesamtliquidität. Und der größte Kunde Alcon, der 42 Prozent des Umsatzes bringt, ist zugleich Gläubiger von 190 Millionen Dollar Schulden zu effektiv 20,9 Prozent. Wir haben Übergangs-Geschäftsbericht (10-KT), Quartalsbericht (10-Q) und die Meldung vom 2. Juli 2026 gelesen. Keine Anlageberatung — nur ein Blick auf die Uhr, bevor du auf die Rettung in letzter Minute wettest.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Denkfehler, den uns tausend Filme antrainiert haben: Wenn die Uhr tickt, kommt die Rettung — kurz vor Schluss, aber sie kommt. Psychologen nennen den Verwandten dieses Gefühls Normalitätsverzerrung: Wir können uns schlicht nicht vorstellen, dass eine Frist einfach verstreicht und das Schlimme dann wirklich passiert. An der Börse macht dieser Countdown-Trugschluss aus tickenden Uhren Kaufgelegenheiten: „Die finden schon noch eine Lösung." Heute schauen wir gemeinsam auf eine Firma mit einer sehr konkreten Uhr: Lifecore Biomedical (NASDAQ: LFCR) aus Chaska, Minnesota — ein Spezialist, der seit über vier Jahrzehnten Hyaluronsäure in Pharmaqualität herstellt und für Pharmafirmen sterile Spritzen abfüllt. Am 28. Dezember 2026 muss Lifecore rund 52,1 Millionen US-Dollar an seine Vorzugsaktionäre zurückzahlen, die Ende Juni 2026 geschlossen gekündigt haben. In der Kasse samt freier Kreditlinie lagen zum 31. März 2026: 38,1 Millionen. Deshalb machen wir einen Deal: Bevor du auf die Rettung in letzter Minute wettest, lesen wir gemeinsam, was Lifecore selbst an die US-Börsenaufsicht SEC gemeldet hat — im Übergangs-Geschäftsbericht (Form 10-KT), im Quartalsbericht (Form 10-Q) und in der aktuellen Unternehmensmeldung (Form 8-K) vom 2. Juli 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Was Lifecore eigentlich macht

Zwei Geschäfte, ein Reinraum. Erstens: Hyaluronsäure („HA") — das Schmiermittel des Körpers, das in Gelenken federt und im Auge stützt. Lifecore stellt sie seit 1981 per Fermentation her, also mit Bakterienkulturen statt aus tierischem Gewebe, und hat sich damit zu einem der führenden US-Hersteller von Pharma-Hyaluronsäure entwickelt — verkauft in Fässern an Medizinprodukte- und Pharmahersteller, etwa für Augenoperationen und Gelenkspritzen. Zweitens: das CDMO-Geschäft. Die Abkürzung steht für „Contract Development and Manufacturing Organization" — übersetzt: die Vertragsküche der Pharmabranche. Andere Firmen bringen das Rezept, Lifecore entwickelt den Herstellprozess, kocht unter Reinraum-Bedingungen und füllt das Ergebnis keimfrei in Spritzen, Fläschchen und Kartuschen ab. Das ist anspruchsvoll — besonders bei zähen, hochviskosen Flüssigkeiten wie HA-Gelen — und es ist reguliert: Die US-Arzneimittelbehörde FDA inspiziert die Anlagen, jeder Kundenwechsel kostet Jahre an Validierung. Genau daraus entsteht die Eintrittsbarriere, von der Lifecore lebt: 382 Beschäftigte, alle in den USA (Stand 31. Dezember 2025).

Kurios ist die Herkunft: Bis November 2022 hieß die Firma Landec Corporation und verdiente ihr Geld überwiegend mit abgepackten Salaten und Guacamole; der Pharma-Spezialist war nur eine Tochter. Erst im Mai 2023 war der Konzernumbau abgeschlossen — Lebensmittel verkauft, Name gewechselt, übrig blieb der reine CDMO. Und noch eine Besonderheit für alle, die Zahlen vergleichen wollen: Lifecore hat zum 31. Dezember 2025 sein Geschäftsjahr umgestellt. Bis dahin endete es traditionell Ende Mai; der Übergangs-Geschäftsbericht (Form 10-KT — das „T" steht für „Transition", also einen verkürzten Berichtszeitraum beim Geschäftsjahreswechsel) deckt deshalb nur die sieben Monate vom 26. Mai bis 31. Dezember 2025 ab. Merke dir schon hier das Spannungsfeld dieser Analyse: eine echte, seltene Spezial-Fähigkeit mit hohen Eintrittsbarrieren — gefangen in einer Kapitalstruktur, in der der größte Kunde zugleich der Gläubiger ist und die eigenen Rettungs-Investoren von 2023 jetzt ihr Geld zurückverlangen. Es zieht sich durch jedes Kapitel. Wie ein Healthcare-Konzern mit ganz anderem Zuschnitt in unseren Warnlisten auftaucht, zeigt übrigens unsere Analyse von Opko Health.

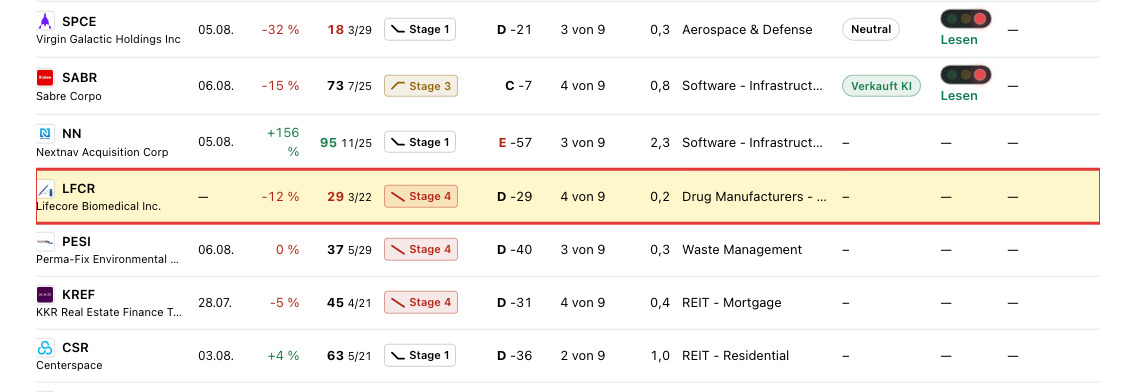

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Lifecore schlägt in 4 Scannern an (Datenstand 8. Juli 2026) — und anders als bei vielen Wackelkandidaten widersprechen sich die Treffer nicht, sie zeigen alle in dieselbe Richtung. Erstens der Warnscanner „Thomas Inso Kandidat": schwache Bilanz mit mehreren Warnsignalen zugleich. Der Altman-Z-Score — eine klassische Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen — liegt bei 0,93; die historische Gefahrenzone beginnt unter 1,1. Der Piotroski-F-Score, ein Neun-Punkte-Test für Bilanzqualität, steht bei 4 von 9 — eine kerngesunde Firma steht bei 8 oder 9. Die Zinsdeckung ist negativ: Das operative Ergebnis der letzten vier Quartale reicht nicht einmal rechnerisch für die Zinsrechnung. Dazu kommen — zweitens bis viertens — gleich drei Trend-Scanner: Weinstein Stage 4 (die Abwärtstrend-Phase im Vier-Phasen-Modell des Analysten Stan Weinstein: der Fahrstuhl fährt nach unten), „Stage 4 (Abwärtstrend)" und „Unter 50- & 200-Tage-Linie". Übersetzt: Auch der Markt selbst stimmt derzeit gegen die Aktie. Wie solche Warnlisten zu lesen sind — Rauchmelder, kein Abrissbescheid —, haben wir im Beitrag „Insolvenzgefahr-Radar: die Top 10" erklärt.

Dazu die Einordnung der übrigen Kennzahlen (alle Datenstand 8. Juli 2026): Das Fundamental-Rating steht bei D — im Schulnoten-Bild eine Vier minus. Das RS-Rating von 34 heißt: Zwei Drittel aller Aktien liefen zuletzt besser. Die Aktie notierte rund 30 Prozent unter dem Jahresanfang, rund 40 Prozent unter dem Stand von vor sechs Monaten und mehr als 70 Prozent unter ihrem Allzeithoch. Rund 77 Prozent der Aktien liegen bei Institutionen — das ist viel für einen 0,2-Milliarden-Titel und wird gleich noch wichtig, wenn es um die Frage geht, wer hier eigentlich kündigt. Ein Kurs-Umsatz-Verhältnis von rund 1,6 wirkt daneben fast unauffällig — aber ein KUV ist nur so gut wie der Umsatz, der dahintersteht. Womit wir bei den Zahlen wären.

Die Zahlen über die Jahre — ehrlich gewürdigt

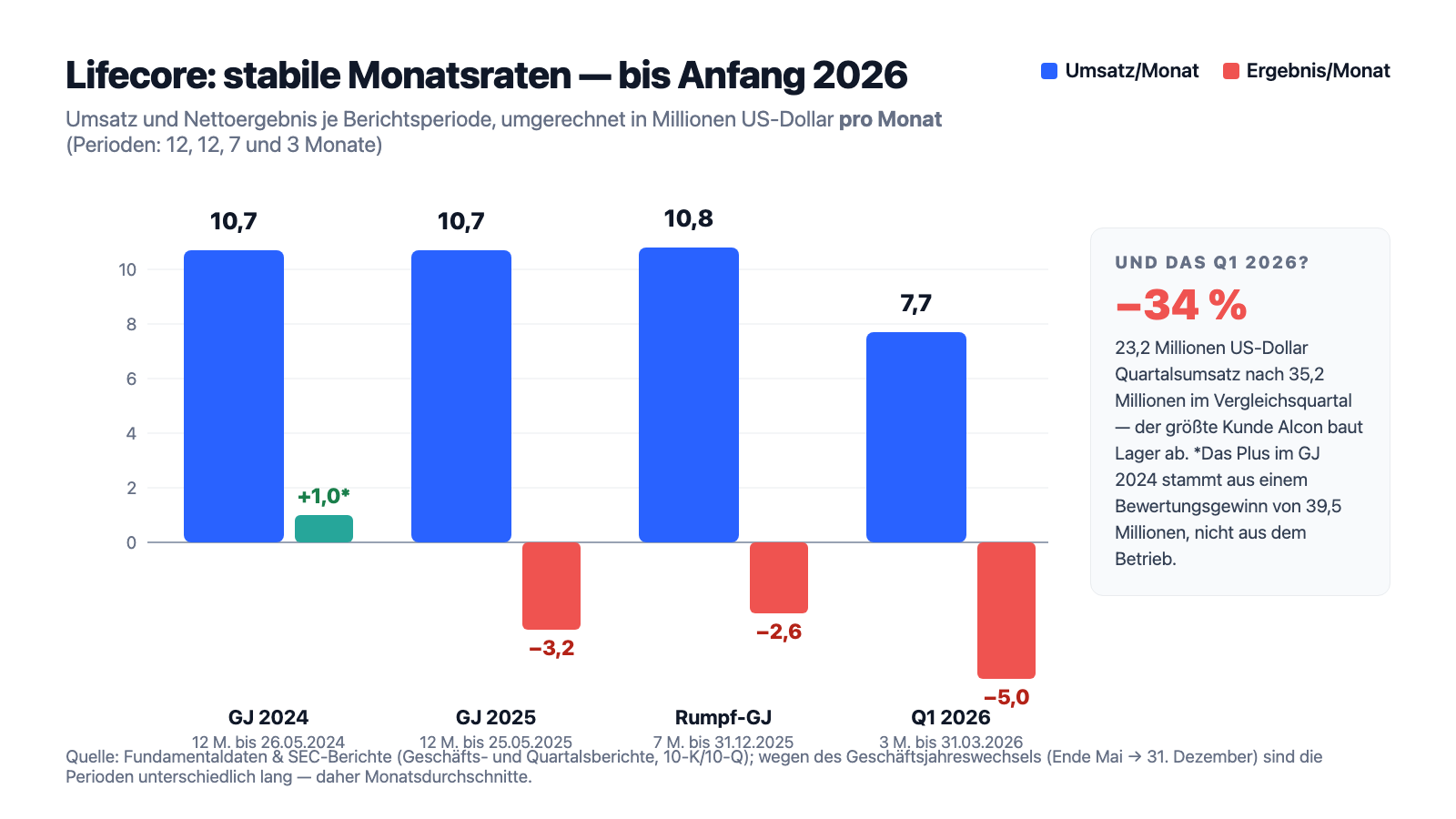

Erst das, was wirklich Substanz hat. Lifecores Umsatz war jahrelang bemerkenswert stabil: 128,3 Millionen US-Dollar im Geschäftsjahr 2024 (zwölf Monate bis 26. Mai 2024), 128,9 Millionen im Geschäftsjahr 2025 (bis 25. Mai 2025). Die Rumpfperiode zum Geschäftsjahreswechsel — sieben Monate bis 31. Dezember 2025 — brachte sogar einen echten Schub: 75,5 Millionen Umsatz, plus 20 Prozent gegenüber den gleichen sieben Monaten des Vorjahres, getragen von einem Sprung im HA-Geschäft (plus 73 Prozent). Die Bruttomarge stieg auf 31,4 Prozent, der operative Verlust schrumpfte auf fast null (minus 0,7 Millionen), die Verwaltungskosten fielen deutlich, und der operative Cashflow der sieben Monate war mit plus 7,3 Millionen positiv. Die Kasse verdoppelte sich bis Jahresende 2025 auf 17,5 Millionen. Das ist keine Schönfärberei: Operativ hat sich dieser Betrieb 2025 sichtbar berappelt. Und jetzt sieh dir an, was Anfang 2026 passierte:

Im ersten Kalenderquartal 2026 (drei Monate bis 31. März 2026) fiel der Umsatz auf 23,2 Millionen US-Dollar — minus 34 Prozent gegenüber dem Vergleichsquartal (35,2 Millionen), die Bruttomarge sackte von 28,0 auf 19,2 Prozent, und unter dem Strich stand ein Nettoverlust von 15,0 Millionen. Der Hauptgrund hat einen Namen, und er wird dich durch den Rest dieser Analyse begleiten: Der größte Kunde Alcon hatte im Vorjahr Lager aufgebaut und bestellt nun weniger. Zwei Dinge noch zur Ehrlichkeit: Erstens war das Konzernergebnis im Geschäftsjahr 2024 (plus 12,0 Millionen) kein operativer Gewinn — es stammte fast vollständig aus einem Bewertungsgewinn von 39,5 Millionen auf ein Zins-Derivat des Alcon-Kredits, also aus einer Buchgröße, die sich jedes Jahr drehen kann. Zweitens sieht der Cashflow nur deshalb passabel aus, weil Lifecore seine Zinsen größtenteils gar nicht überweist: Sie werden dem Kredit zugeschlagen. Was das bedeutet, gehört zu den unbequemen Wahrheiten.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Am 28. Dezember 2026 werden 52,1 Millionen fällig — verfügbar waren zuletzt 38,1

Die Vorzugsaktien, um die es geht, stammen aus dem Januar 2023: 38.750 Stück zu je 1.000 US-Dollar, eine Notfinanzierung in der Restatement-Krise. Vorzugsaktien mit Rückgaberecht sind Geld mit Rückfahrkarte — sie sehen in der Bilanz aus wie Eigenkapital, aber ab einem Stichtag darf der Inhaber sie zurückgeben, und dann verhalten sie sich wie ein fälliger Kredit. Die Sachdividenden ließen den Bestand auf 49.263 Stück anwachsen, der Stichtag war der 29. Juni 2026 — und binnen zwei Tagen kündigten alle Halter. Die Unternehmensmeldung (Form 8-K — eine Pflichtmeldung für wichtige Ereignisse zwischen den Berichten) vom 2. Juli 2026 rechnet nüchtern vor:

„The total amount required to redeem such Series A Preferred Stock on December 28, 2026 would be approximately $52.1 million. As of March 31, 2026, the Company had $38.1 million in total liquidity, including $20.8 million in cash and cash equivalents and $17.3 million in availability under the Company's revolving credit facility."

Übersetzung: „Der Gesamtbetrag, der für die Rückzahlung dieser Series-A-Vorzugsaktien am 28. Dezember 2026 erforderlich wäre, beläuft sich auf rund 52,1 Millionen US-Dollar. Zum 31. März 2026 verfügte das Unternehmen über 38,1 Millionen US-Dollar Gesamtliquidität, davon 20,8 Millionen in Zahlungsmitteln und Zahlungsmitteläquivalenten und 17,3 Millionen an Verfügbarkeit unter der revolvierenden Kreditlinie."

— Lifecore Biomedical, SEC-Meldung Form 8-K vom 2. Juli 2026, Item 7.01

Drei Details machen die Sache ernster, als die nackte Lücke von 14 Millionen aussieht. Erstens: Die 38,1 Millionen sind kein freies Geld — die Kreditlinie muss auch den laufenden Betrieb tragen, der im ersten Quartal 15 Millionen Verlust machte. Zweitens: Lifecore darf derzeit gar nicht zahlen — die eigenen Kreditverträge verbieten solche Auszahlungen, solange die Kreditgeber nicht zustimmen. Und einer dieser Kreditgeber ist ausgerechnet der Großkunde Alcon (dazu gleich mehr). Drittens: Zahlt Lifecore am 28. Dezember 2026 nicht, laufen Verzugszinsen von 1 Prozent pro Monat auf — das wären mehr als 6 Millionen im Jahr, zusätzlich. So sieht der Countdown im Bild aus:

Unbequeme Wahrheit Nr. 2: Der größte Kunde ist der Gläubiger — 42 Prozent Umsatz und 20,9 Prozent Effektivzins aus derselben Hand

Stell dir vor, dein wichtigster Kunde ist zugleich deine Bank. Genau so ist Lifecore aufgestellt: Alcon, der Weltkonzern für Augenheilkunde, kauft nicht nur Hyaluronsäure in großem Stil — er hat Lifecore 2023 auch die Umschuldung finanziert. Der Übergangs-Geschäftsbericht (10-KT) beschreibt das Ergebnis so:

„We are highly leveraged. As of December 31, 2025, we had approximately $189.9 million in total indebtedness with Alcon Research, LLC (“Alcon”), with $184.1 million outstanding under our Credit and Guaranty Agreement (the “Term Loan Credit Facility”)."

Übersetzung: „Wir sind hoch verschuldet. Zum 31. Dezember 2025 hatten wir rund 189,9 Millionen US-Dollar Gesamtverbindlichkeiten gegenüber Alcon Research, LLC (‚Alcon‘), davon 184,1 Millionen ausstehend unter unserem Kredit- und Garantievertrag (der ‚Term-Loan-Kreditfazilität‘)."

— Lifecore Biomedical, SEC-Übergangs-Geschäftsbericht 10-KT 2025, Item 1A „Risk Factors"

Der Preis dieses Kredits ist bemerkenswert. Nominal stehen 10 Prozent im Vertrag — aber gezahlt wird größtenteils „payable in kind" (PIK): Die Zinsen werden nicht überwiesen, sondern auf den Schuldenberg draufgepackt — der Kredit füttert sich selbst. Seit Mai 2026 fließen immerhin 3 Prozentpunkte in bar, der Rest wächst weiter auf. Inklusive der Abschläge aus der Vertragsgestaltung beziffert der Bericht den effektiven Jahreszins auf 20,9 Prozent; fällig wird alles im Mai 2029. Deshalb sieht Lifecores Cashflow besser aus als seine Ertragslage: In der Gewinn- und Verlustrechnung standen allein in den sieben Monaten der Rumpfperiode 14,6 Millionen Zinsaufwand an Alcon — Bargeld verließ dafür kaum das Haus, stattdessen wuchs die Schuld. Und die zweite Hälfte der Doppelrolle steht ein paar Seiten weiter im selben Bericht:

„Alcon and the other customer accounted for 42% and 16%, respectively, of our revenue during the transition period ended December 31, 2025. […] During the transition period ended December 31, 2025, we became aware of new supply chain initiatives being pursued by Alcon that resulted in a significant decrease in our revenue forecast for 2026."

Übersetzung: „Alcon und der andere Kunde standen für 42 beziehungsweise 16 Prozent unseres Umsatzes in der Übergangsperiode zum 31. Dezember 2025. […] Während der Übergangsperiode zum 31. Dezember 2025 wurden uns neue Lieferketten-Initiativen von Alcon bekannt, die zu einem erheblichen Rückgang unserer Umsatzprognose für 2026 geführt haben."

— Lifecore Biomedical, SEC-Übergangs-Geschäftsbericht 10-KT 2025, Item 1A „Risk Factors"

Kundenkonzentration heißt in diesem Fall also nicht nur: Ein Kunde kann kündigen. Sie heißt: Derselbe Konzern, dessen Bestellverhalten gerade den Umsatz um 34 Prozent gedrückt hat, sitzt zugleich am Kredithebel (jeder wesentliche Bruch des Liefervertrags mit Alcon wäre laut Bericht ein Kündigungsgrund für den Kredit) — und an der Zustimmung, die Lifecore für die Auszahlung an die Vorzugsaktionäre braucht. Für Alcon ist das eine komfortable Position. Für die Stammaktionäre ist es die Abhängigkeit von der Gnade eines Geschäftspartners, der an jedem Verhandlungstisch dreimal sitzt.

Unbequeme Wahrheit Nr. 3: „Wir erwarten in keiner künftigen Periode einen Nettogewinn" — Eigenkapital unter null

Manche Sätze in SEC-Berichten sind Standard-Vorsicht. Dieser hier ist es nicht — so schonungslos formulieren es nur wenige Unternehmen:

„We incurred a net loss of $18.0 million for the transition period ended December 31, 2025, and as of December 31, 2025 we had an accumulated deficit of $223.2 million. We do not anticipate reporting net income in any future periods."

Übersetzung: „Wir verzeichneten einen Nettoverlust von 18,0 Millionen US-Dollar für die Übergangsperiode zum 31. Dezember 2025, und zum 31. Dezember 2025 hatten wir einen kumulierten Verlustvortrag von 223,2 Millionen US-Dollar. Wir erwarten nicht, in irgendeiner künftigen Periode einen Nettogewinn auszuweisen."

— Lifecore Biomedical, SEC-Übergangs-Geschäftsbericht 10-KT 2025, Item 1A „Risk Factors"

Der Satz hat einen technischen Hintergrund — solange ein 190-Millionen-Kredit mit über 20 Prozent Effektivzins auf der Bilanz liegt, frisst allein die Zinszeile jede realistische operative Verbesserung —, aber genau das macht ihn so aussagekräftig. Die Bilanzfolgen: Zum 31. März 2026 stand das Eigenkapital bei minus 28,4 Millionen US-Dollar (Ende 2025: minus 14,2 Millionen; die kumulierten Verluste: 238,2 Millionen). Übersetzt: Würde Lifecore heute alle Vermögenswerte zu Bilanzwerten verkaufen und alle Schulden samt Vorzugsaktien bedienen, bliebe für die Stammaktionäre nichts übrig. Der Aktienkurs bepreist ausschließlich die Zukunft — und die Hoffnung, dass die Spezial-Fähigkeiten dieses Betriebs am Ende jemandem mehr wert sind als seine Verbindlichkeiten.

Unbequeme Wahrheit Nr. 4: Die Geister der Landec-Zeit — Kontrollschwächen, SEC-Untersuchung, Sammelklage

Zur vollen Wahrheit gehört auch das Kapitel, das viele Anleger überblättern: die internen Kontrollen. Lifecore musste seine Abschlüsse für die Geschäftsjahre 2021 und 2022 nachträglich korrigieren (ein Restatement — die Bilanz-Version eines Rückrufs), und der aktuelle Übergangsbericht räumt ein:

„[W]e have identified material weaknesses in our internal control over financial reporting as of December 31, 2025."

Übersetzung: „Wir haben zum 31. Dezember 2025 wesentliche Schwächen in unserer internen Kontrolle über die Finanzberichterstattung festgestellt."

— Lifecore Biomedical, SEC-Übergangs-Geschäftsbericht 10-KT 2025, Item 1A „Risk Factors"

Eine „material weakness" ist ein Loch im Rechenwerk: eine Kontrolllücke, durch die ein wesentlicher Bilanzfehler unbemerkt durchrutschen könnte. Die Schwächen stammen aus der Restatement-Ära und sind — Stand des Berichts — noch nicht vollständig behoben; das erklärte Ziel ist die Behebung bis zum Geschäftsbericht (10-K) für das Kalenderjahr 2026. Teuer war die Vergangenheit schon jetzt: Die US-Börsenaufsicht SEC forderte im Februar 2024 per Zwangsvorladung (Subpoena) Unterlagen zu den Restatements an, im Juli 2024 folgte eine Aktionärs-Sammelklage in Minnesota zu Aussagen aus den Jahren 2020 bis 2024 — beide Verfahren laufen. Und weil die verspäteten Berichte zugleich eine Vertragsklausel der Vorzugsaktionäre rissen, zahlte Lifecore dafür bereits 5,2 Millionen US-Dollar Strafgebühren. Nichts davon ist für sich genommen existenzbedrohend. Aber es kostet Geld, Managementzeit und Verhandlungsmacht — drei Dinge, von denen dieses Unternehmen gerade keins übrig hat.

Bewertung: 0,2 Milliarden Börsenwert — wer alles kauft, zahlt gut das Doppelte

Anfang Juli 2026 kostete die Lifecore-Aktie rund 5,40 US-Dollar; bei rund 37,5 Millionen Aktien sind das etwa 0,2 Milliarden US-Dollar Börsenwert (Datenstand 8. Juli 2026). Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinns nicht, ein Kurs-Buchwert-Verhältnis ist bei negativem Eigenkapital bedeutungslos, und das Kurs-Umsatz-Verhältnis von rund 1,6 erzählt nur die halbe Geschichte. Die ehrlichste Rechnung geht über den Unternehmenswert (Enterprise Value): Wer Lifecore komplett übernehmen wollte, bekäme für rund 0,2 Milliarden die Aktien — und übernähme zusätzlich rund 190 Millionen Schulden (überwiegend bei Alcon) plus rund 50 Millionen fällige Vorzugsaktien, abzüglich rund 21 Millionen Kasse: zusammen gut 0,4 Milliarden US-Dollar, mehr als das Doppelte des Börsenwerts. Anders gesagt: Mehr als die Hälfte dieses Unternehmens gehört wirtschaftlich bereits Gläubigern und Vorzugsaktionären. Dazu kommt die Verwässerungsfrage: Die Vorzugsaktien wären in rund 7,5 Millionen Stammaktien wandelbar — ein Fünftel mehr Aktien —, doch gewandelt wird nur, wenn der Kurs über den Wandlungspreis steigt; darunter bleibt es beim Baranspruch. Verwässerung heißt hier: Dein Stück vom Kuchen wird kleiner, wenn zur Rettung neue Stücke abgeschnitten werden — und jede der diskutierten Lösungen (neue Aktien, neue Wandelpapiere, neue Schulden) schneidet irgendwo ab. Der „Blick der Profis" ist dabei bemerkenswert konzentriert: Rund 77 Prozent der Aktien liegen bei Institutionen, allen voran die aktivistischen Fonds Wynnefield (12,5 Prozent) und Legion Partners (11,9 Prozent) — Investoren, die auf eine Verwertung des Unternehmenswerts drängen. Das kann für die Aktionäre gut ausgehen. Es ist nur kein Ruhekissen: Dieselben Profis haben soeben ihre Vorzugsaktien gekündigt.

Chancen und Risiken auf einen Blick

Was für Lifecore spricht:

- Echte, seltene Spezial-Fähigkeit: einer der führenden US-Hersteller pharmazeutischer, nicht-tierischer Hyaluronsäure (Fermentation seit 1981) plus sterile Abfüllung hochviskoser Injektionspräparate — FDA-regulierte Eintrittsbarrieren, Kundenwechsel kosten Jahre (Übergangs-Geschäftsbericht 10-KT 2025, Item 1).

- Operative Erholung war real: Rumpfperiode (7 Monate bis 31.12.2025) mit plus 20 Prozent Umsatz, Bruttomarge 31,4 Prozent, operativem Verlust nahe null und plus 7,3 Millionen US-Dollar operativem Cashflow; Kasse auf 17,5 Millionen verdoppelt.

- Strategische Alternativen laufen offiziell: Das Unternehmen prüft laut Meldung vom 2. Juli 2026 Finanzierungen und „andere mögliche strategische Transaktionen" — bei einem Spezialbetrieb mit dieser Nische ist ein Verkauf an einen größeren CDMO oder Finanzinvestor ein realistisches Szenario.

- Interessierte, aktivistische Eigentümer: Wynnefield (12,5 Prozent) und Legion Partners (11,9 Prozent, mit Verwaltungsratsvertretung) drängen auf Wertmaximierung; rund 77 Prozent Profi-Besitz (Datenstand 8. Juli 2026).

- Der Countdown erzwingt eine Lösung: Die Fälligkeit am 28. Dezember 2026 zwingt Verwaltungsrat, Kreditgeber und Vorzugsaktionäre an einen Tisch — Hängepartien ohne Entscheidung sind das unwahrscheinlichste Szenario.

Was dagegen spricht:

- Die Lücke ist real: 52,1 Millionen US-Dollar Rückzahlung fällig am 28.12.2026 gegen 38,1 Millionen Gesamtliquidität (31.03.2026); die Auszahlung braucht die Zustimmung der Kreditgeber, sonst 1 Prozent Verzugszins pro Monat (Form 8-K vom 02.07.2026).

- Alcon-Doppelrolle: 42 Prozent des Umsatzes und 189,9 Millionen US-Dollar Forderungen in einer Hand; effektiver Jahreszins 20,9 Prozent, Zinsen wachsen als Sachzins auf die Schuld auf (fällig Mai 2029); Alcons Lieferketten-Initiativen senkten die Umsatzprognose 2026 — Q1 2026: minus 34 Prozent Umsatz, Bruttomarge 19,2 Prozent.

- Substanz unter null: Eigenkapital minus 28,4 Millionen US-Dollar (31.03.2026), 238,2 Millionen kumulierte Verluste — und die eigene Ansage im 10-KT, in keiner künftigen Periode einen Nettogewinn zu erwarten.

- Governance-Altlasten: nicht vollständig behobene Kontrollschwächen aus der Restatement-Ära, SEC-Subpoena (Februar 2024), Aktionärs-Sammelklage (Juli 2024), bereits 5,2 Millionen US-Dollar Strafgebühren an Vorzugsaktionäre.

- Der Markt stimmt dagegen: 4 Scanner-Treffer in dieselbe Richtung — „Thomas Inso Kandidat" plus dreimal Abwärtstrend (Stage 4, unter 50- und 200-Tage-Linie); Altman-Z 0,93, Piotroski 4 von 9, negative Zinsdeckung (Datenstand 8. Juli 2026).

Ein menschliches Fazit

Zurück zum Countdown-Trugschluss vom Anfang. Er lebt davon, dass wir Rettung in letzter Minute für den Normalfall halten — dabei ist sie ein Drehbuch-Element, kein Bilanzposten. Die ehrliche Lifecore-Geschichte geht so: Hier gibt es einen Betrieb, der etwas kann, was wenige können, und der 2025 bewiesen hat, dass er operativ auf die Beine kommt. Und über diesem Betrieb hängt eine Kapitalstruktur, in der drei Parteien vor den Stammaktionären an der Kasse stehen: Alcon mit einem sich selbst fütternden 20,9-Prozent-Kredit, die Vorzugsaktionäre mit 52,1 Millionen zum 28. Dezember 2026 und ein Kreditvertrag, der ohne Zustimmung gar nichts erlaubt. Es gibt Auswege, und sie sind nicht einmal unwahrscheinlich — ein Verkauf des Unternehmens, eine große Refinanzierung, ein Deal mit den Vorzugsaktionären. Aber jeder dieser Auswege wird zwischen Profis verhandelt, die ihre eigenen Interessen zuerst bedienen, und mit jedem Monat Countdown steigt der Preis, den die Stammaktionäre dafür zahlen. Wenn du hier investierst, dann nicht, weil die Uhr tickt und „sich schon etwas findet" — sondern weil du die Verhandlungslage verstanden hast und bewusst darauf wettest, dass am Ende mehr für die Aktionäre übrig bleibt, als der Markt heute glaubt. Das kann aufgehen. Es kann auch der Film sein, in dem die Kavallerie nicht kommt. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Lifecore Biomedical — SEC-Übergangs-Geschäftsbericht 10-KT für die Rumpfperiode 26.05.–31.12.2025 (eingereicht 16. März 2026)

- Lifecore Biomedical — SEC-Geschäftsbericht 10-K für das Geschäftsjahr zum 25.05.2025 (eingereicht 7. August 2025)

- Lifecore Biomedical — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 6. Mai 2026)

- Lifecore Biomedical — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 6. November 2025)

- Lifecore Biomedical — SEC-Meldung Form 8-K vom 2. Juli 2026 (Rückzahlungsverlangen der Series-A-Vorzugsaktionäre)

- Legion Partners — Beteiligungsmeldung Schedule 13D/A vom 2. Juli 2026 (SEC EDGAR)

- 22NW Fund — Beteiligungsmeldung Schedule 13D/A vom 2. Juli 2026 (SEC EDGAR)

- Vollständige SEC-Einreichungshistorie von Lifecore: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Lifecore-Aktien.

Unser Fazit auf einen Blick

- Nische & Eintrittsbarrieren positiv

- Einer der führenden US-Hersteller pharmazeutischer, nicht-tierischer Hyaluronsäure (Fermentationsverfahren seit 1981) plus sterile Abfüllung hochviskoser Injektionspräparate: FDA-regulierte Anlagen, jahrelange Validierung bei Kundenwechseln — eine echte, schwer kopierbare Spezial-Fähigkeit (Übergangs-Geschäftsbericht 10-KT 2025, Item 1).

- Operativer Trend neutral

- Die Rumpfperiode (7 Monate bis 31.12.2025) zeigte eine echte Erholung: +20 Prozent Umsatz, Bruttomarge 31,4 Prozent, operativer Verlust nahe null, +7,3 Millionen US-Dollar operativer Cashflow. Das erste Kalenderquartal 2026 machte vieles davon zunichte: −34 Prozent Umsatz, Bruttomarge 19,2 Prozent, −15,0 Millionen Nettoverlust — ausgelöst vom Bestellverhalten des größten Kunden.

- Alcon-Doppelrolle negativ

- Der größte Kunde (42 Prozent des Umsatzes der Übergangsperiode) ist zugleich Gläubiger von 189,9 Millionen US-Dollar zu effektiv 20,9 Prozent, deren Zinsen überwiegend auf die Schuld aufwachsen (fällig Mai 2029). Alcons Lieferketten-Initiativen senkten die Umsatzprognose 2026 erheblich — und Alcons Zustimmung braucht Lifecore auch für die Auszahlung an die Vorzugsaktionäre.

- Countdown 28.12.2026 negativ

- Alle Series-A-Vorzugsaktionäre — darunter die aktivistischen Fonds Legion Partners und 22NW — verlangten Ende Juni 2026 die Rückzahlung: ca. 52,1 Millionen US-Dollar, fällig am 28. Dezember 2026, gegen 38,1 Millionen Gesamtliquidität (31.03.2026). Ohne Zustimmung der Kreditgeber darf nicht gezahlt werden; ohne Zahlung laufen 1 Prozent Verzugszinsen pro Monat (Form 8-K vom 02.07.2026).

- Governance & Altlasten neutral

- Restatements der Geschäftsjahre 2021/2022, bis Ende 2025 nicht vollständig behobene Kontrollschwächen, SEC-Subpoena (Februar 2024), Aktionärs-Sammelklage (Juli 2024) und 5,2 Millionen US-Dollar Strafgebühren an Vorzugsaktionäre. Dagegen stehen engagierte Profi-Eigentümer (Wynnefield 12,5 Prozent, Legion Partners 11,9 Prozent) und ein offizieller Prozess für strategische Alternativen bis hin zum Unternehmensverkauf.

Lifecore ist kein leeres Versprechen, sondern ein seltener Spezialbetrieb: Pharma-Hyaluronsäure und sterile Abfüllung hinter hohen FDA-Barrieren, mit einer 2025 real gewordenen operativen Erholung. Aber über diesem Betrieb hängt eine Kapitalstruktur mit drei Vorrang-Gläubigern: Alcon als Großkunde und 20,9-Prozent-Kreditgeber in Personalunion, 52,1 Millionen US-Dollar fällige Vorzugsaktien zum 28. Dezember 2026 und Kreditverträge, die ohne Zustimmung nichts erlauben — bei negativem Eigenkapital und der eigenen Ansage, auf absehbare Zeit keinen Nettogewinn zu erwarten. Die Aktie ist eine Wette auf die Verhandlungslösung, nicht auf das Geschäft. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Lifecore hat zum 31.12.2025 das Geschäftsjahr umgestellt (bisher Ende Mai, künftig Kalenderjahr). Perioden im Artikel: GJ 2024 (12 Monate bis 26.05.2024), GJ 2025 (12 Monate bis 25.05.2025), Rumpfperiode (7 Monate, 26.05.–31.12.2025, Form 10-KT), Q1 2026 (3 Monate bis 31.03.2026). Vergleiche über Perioden hinweg sind im Chart als Monatsdurchschnitte normalisiert.

- Der Rückzahlungsbetrag von ca. 52,1 Millionen US-Dollar (28.12.2026) umfasst 1.000 US-Dollar je Vorzugsaktie plus aufgelaufene Dividenden bis zum Rückzahlungstag; zum 30.06.2026 betrug der Liquidationswert rund 50,2 Millionen (Form 8-K vom 02.07.2026).

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 5,40 US-Dollar, rund 37,5 Millionen Aktien); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Lifecore (NASDAQ: LFCR) aus Chaska, Minnesota, ist Auftragsentwickler und -fertiger (CDMO) für sterile Injektionspräparate: Es füllt für Pharma- und Medizinproduktefirmen Spritzen, Fläschchen und Kartuschen keimfrei ab. Zweites Standbein ist pharmazeutische Hyaluronsäure aus einem Fermentationsverfahren von 1981 — etwa für Augenchirurgie und Gelenkspritzen. Umsatz im Geschäftsjahr 2025 (bis 25.05.2025): 128,9 Millionen US-Dollar; 382 Beschäftigte.

An diesem Tag muss Lifecore rund 52,1 Millionen US-Dollar an die Inhaber der Series-A-Vorzugsaktien zahlen: Alle Halter haben Ende Juni 2026 von ihrem vertraglichen Rückgaberecht Gebrauch gemacht. Zum 31. März 2026 standen dem nur 38,1 Millionen Gesamtliquidität gegenüber, und die Kreditverträge verbieten die Auszahlung ohne Zustimmung der Kreditgeber. Ohne Zahlung fallen Verzugszinsen von 1 Prozent pro Monat an.

Eine Doppelrolle: Der Augenheilkunde-Konzern Alcon ist mit 42 Prozent des Umsatzes der Übergangsperiode größter Kunde und zugleich Gläubiger von 189,9 Millionen US-Dollar (Term Loan 184,1 Millionen, effektiv 20,9 Prozent Jahreszins, fällig Mai 2029). Die Zinsen werden überwiegend der Schuld zugeschlagen statt bar gezahlt. Alcons Lieferketten-Initiativen senkten zudem Lifecores Umsatzprognose für 2026 erheblich.

Im ersten Kalenderquartal 2026 fiel der Umsatz um 34 Prozent auf 23,2 Millionen US-Dollar (Vergleichsquartal: 35,2 Millionen). Hauptgrund: Der größte Kunde Alcon hatte im Vorjahr im Zuge seiner Lieferketten-Initiativen Lager aufgebaut und bestellte danach weniger; zusätzlich beendete ein kleinerer Kunde seinen Fertigungsvertrag. Die Bruttomarge sank von 28,0 auf 19,2 Prozent, der Nettoverlust betrug 15,0 Millionen.

Nein. Die Übergangsperiode (26.05.–31.12.2025) brachte 18,0 Millionen US-Dollar Nettoverlust, das erste Kalenderquartal 2026 weitere 15,0 Millionen; kumuliert stehen 238,2 Millionen Verluste in der Bilanz (31.03.2026). Der Übergangsbericht (10-KT) erklärt sogar ausdrücklich, man erwarte in keiner künftigen Periode einen Nettogewinn — vor allem wegen der Zinslast des Alcon-Kredits von effektiv 20,9 Prozent.

Historisch endete Lifecores Geschäftsjahr am letzten Sonntag im Mai. Im August 2025 beschloss der Verwaltungsrat den Wechsel auf das Kalenderjahr; die sieben Monate vom 26. Mai bis 31. Dezember 2025 wurden als Rumpfperiode in einem Übergangs-Geschäftsbericht (Form 10-KT) berichtet. Beim Vergleichen von Lifecore-Zahlen muss man deshalb genau auf die Periodenlänge achten: 12, 12, 7 und 3 Monate.

Ein Insolvenz-Urteil gibt diese Analyse ausdrücklich nicht ab. Fakten: Es gibt keinen Going-Concern-Vermerk, das Management erwartet ausreichende Mittel für mindestens zwölf Monate, und das Unternehmen prüft strategische Alternativen bis hin zu Transaktionen. Zugleich melden unsere Frühwarnsysteme vier Treffer, der Altman-Z-Score liegt mit 0,93 in der historischen Gefahrenzone, und die 52,1-Millionen-Fälligkeit am 28. Dezember 2026 übersteigt die zuletzt gemeldete Liquidität.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.