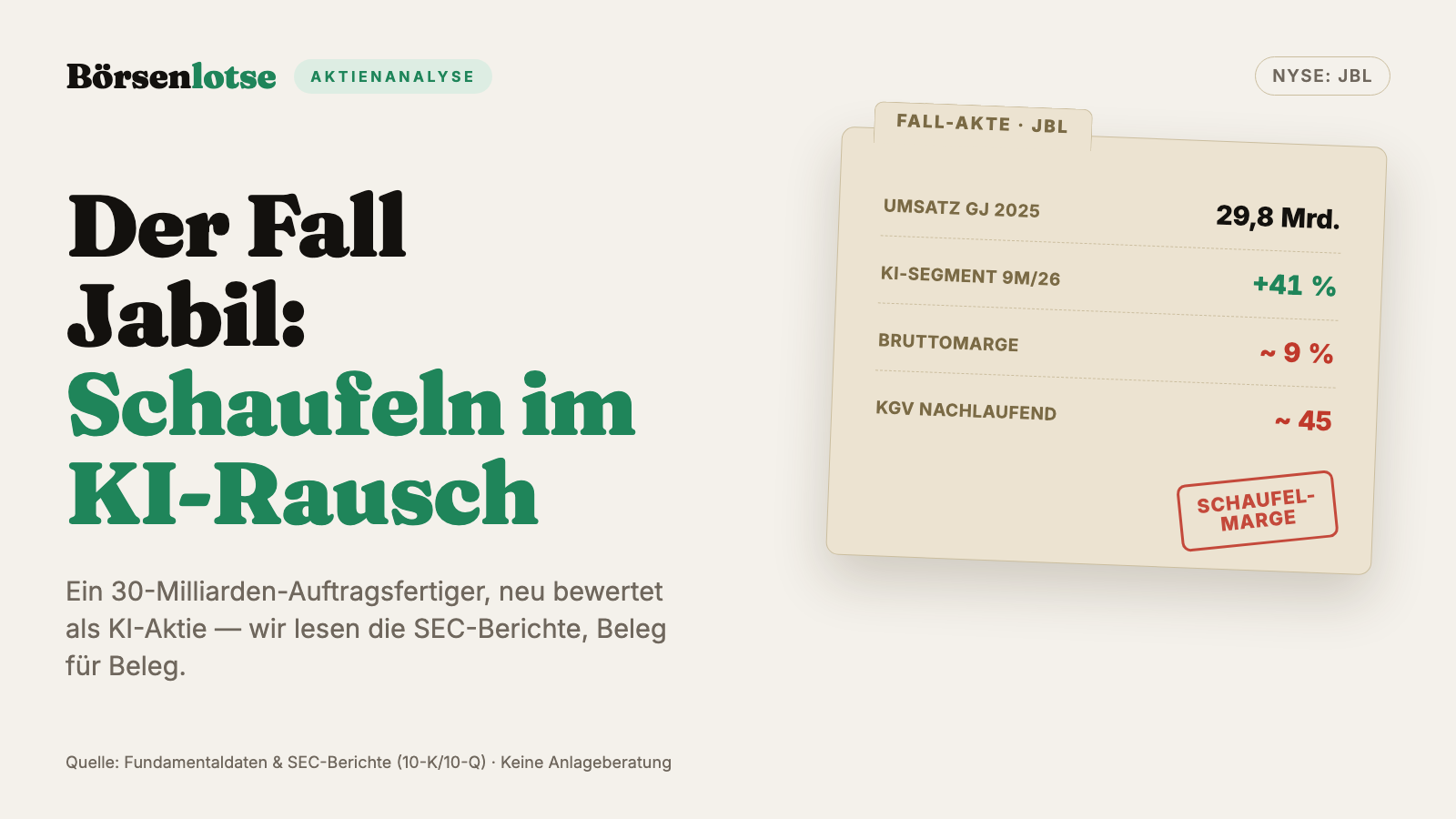

Jabil-Aktie: Der Schaufelverkäufer im KI-Goldrausch — und der Preis, den der Markt dafür zahlt

Jabil fertigt im Auftrag anderer die Server, Racks und Kühltechnik für den KI-Boom — und taucht in unserem hauseigenen Growth-Scanner „Joshua" auf (Datenstand 17. Juli 2026). Wir haben die Geschäftsberichte (10-K) für die Geschäftsjahre 2024 und 2025 und die Quartalsberichte (10-Q) bis zum 31. Mai 2026 gelesen: ein KI-Segment, dessen Umsatzanteil von 32 auf 47 Prozent geklettert ist, eine Bruttomarge um 9 Prozent, ein einziger Kunde mit 16 Prozent des Umsatzes ausgerechnet in diesem KI-Segment, eine Eigenkapitaldecke von nur 1,3 Milliarden gegen 23,8 Milliarden Bilanzsumme — und eine Aktie, die sich seit Anfang 2025 grob verdreifacht hat. Keine Anlageberatung — nur die Frage, ob man für die Schaufel den Preis der Goldader zahlen sollte.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Weisheit, die im Goldrausch immer wieder herumgereicht wird: „Verkauf nicht das Gold — verkauf die Schaufeln." Wer die Werkzeuge liefert, verdient verlässlich, egal ob der einzelne Schürfer reich wird oder pleitegeht. Klingt klug. Nur hat die Weisheit eine Kehrseite, die seltener erzählt wird — nennen wir sie die Schaufel-Falle: Wenn ein Werkzeugmacher plötzlich zum Symbol des Goldrauschs wird, fängt der Markt an, ihn zu bewerten wie eine Goldader. Genau das passiert im Sommer 2026 mit Jabil Inc. (NYSE: JBL), einem der größten Auftragsfertiger der Welt. Jabil gräbt kein Gramm KI selbst — die Firma baut im Auftrag anderer die Server, Racks und Kühltechnik, mit denen Nvidia, Hyperscaler und Cloud-Anbieter ihre Rechenzentren füllen. Ein grundsolides Schaufel-Geschäft. Und trotzdem hat sich die Aktie seit Anfang 2025 grob verdreifacht. Auf unsere Rechercheliste kam sie über den Growth-Scanner „Joshua" (Datenstand 17. Juli 2026). Deshalb machen wir einen Deal: Bevor du dem KI-Etikett folgst, lesen wir gemeinsam, was Jabil selbst der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K) für die Geschäftsjahre 2024 und 2025 und die Quartalsberichte (10-Q) bis zum 31. Mai 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser erzählt die Geschichte einer echten KI-Konjunktur — und einer Marge, die trotzdem die eines Schaufelverkäufers bleibt. Am Ende entscheidest du selbst.

Was Jabil eigentlich macht — und für wen

Jabil ist ein Auftragsfertiger, im Fachjargon ein „Electronics Manufacturing Services"-Anbieter (EMS). Übersetzt: Andere Firmen entwerfen ein Produkt und drucken ihren Namen darauf — Jabil baut es. Rund 135.000 Beschäftigte an etwa 100 Standorten in 30 Ländern (Asien 71.000, Amerika 49.000, Europa 15.000) montieren, löten, spritzgießen und testen für Kunden aus dem Auto-, Medizin-, Industrie- und Rechenzentrumssektor. Das ist ein Geschäft der großen Zahlen und der kleinen Prozente: viel Umsatz, wenig Marge. Zum September 2024 hat Jabil sich in drei Segmente neu sortiert, wie der Geschäftsbericht schreibt, „um auf Geschwindigkeit, Präzision und Lösungen zu fokussieren": Regulated Industries (Auto, Gesundheit/Verpackung, Erneuerbare — rund 40 Prozent des Umsatzes), Connected Living and Digital Commerce (Digitalisierung, Lagerautomatisierung, Robotik — rund 19 Prozent) und, der Star der Story, Intelligent Infrastructure. Dieses Segment fasst laut Bericht das „moderne digitale Ökosystem einschließlich Künstliche-Intelligenz-Infrastruktur" zusammen: Kunden aus Investitionsgüter-, Cloud- und Rechenzentrums- sowie Netzwerktechnik. Eine Sache gehört an den Anfang, weil sie beim Zahlenlesen ständig stolpern lässt: Jabils Geschäftsjahr endet am 31. August. Das „Geschäftsjahr 2025" meint also September 2024 bis August 2025, und das „dritte Quartal des Geschäftsjahres 2026" sind die Monate März bis Mai 2026. Und noch eine Fußnote zur Identität: Der offizielle Name bei der SEC lautet seit dem 5. Juni 2017 schlicht „Jabil Inc." — das „Circuit" aus dem alten Namen „Jabil Circuit" wurde gestrichen, als aus dem Leiterplatten-Bestücker ein breiter Lösungsanbieter wurde. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Die KI-Nachfrage ist echt und beschleunigt — aber Jabil verdient daran mit der Marge eines Auftragsfertigers, während die Aktie den Preis eines KI-Gewinners trägt. Wie schnell aus „Umsatz" nicht automatisch „Wert" wird, haben wir beim Werkstoff-Konzern Materion schon einmal seziert — und warum ein Auftragsfertiger-Peer trotz voller Auftragsbücher an der Marge hängt, beim Elektronikdienstleister Plexus.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Jabil kam über den Growth-Scanner „Joshua" auf die Liste (Datenstand 17. Juli 2026) — und dort nicht allein: Die Aktie steht gleichzeitig in insgesamt 13 Trend- und Qualitätsfiltern. Sie steckt im Stage-2-Aufwärtstrend nach Stan Weinstein, notiert über der 50- und 200-Tage-Linie, erfüllt Mark Minervinis Trendkriterien, taucht bei Gary Antonaccis Dual-Momentum, in Ted Zhangs Super-Stock-Universum und in Richard Moglens Top-Performern auf. Dahinter stehen plus 43 Prozent in drei Monaten, plus 59 Prozent in sechs und rund plus 79 Prozent auf Jahressicht (Fundamentaldaten, Datenstand 17. Juli 2026). So weit die Trend-Brille — sie erzählt eine Aktie in Bestform. Die Fundamental-Brille desselben Scanners übersetzt dieselbe Firma in nüchterne Kennzahlen: ein nachlaufendes Kurs-Gewinn-Verhältnis um 45, ein Kurs-Buchwert-Verhältnis um 29 (dazu gleich mehr — die Zahl ist ein Fingerabdruck des Geschäftsmodells) und eine operative Marge (EBIT) um 5 Prozent. Merke dir diesen Kontrast, er ist der rote Faden: Der Trend feiert das KI-Wachstum, die Marge erinnert daran, dass hier ein Auftragsfertiger arbeitet. Und weil der Joshua-Scanner ein Wachstums-Filter ist, sagt der Treffer vor allem eines: Der Markt hat Jabil als Wachstumsaktie eingeordnet. Ob er dafür den richtigen Preis zahlt, ist eine andere Frage — sie beantworten die Zahlen.

Die Zahlen über die Jahre — ehrlich gewürdigt

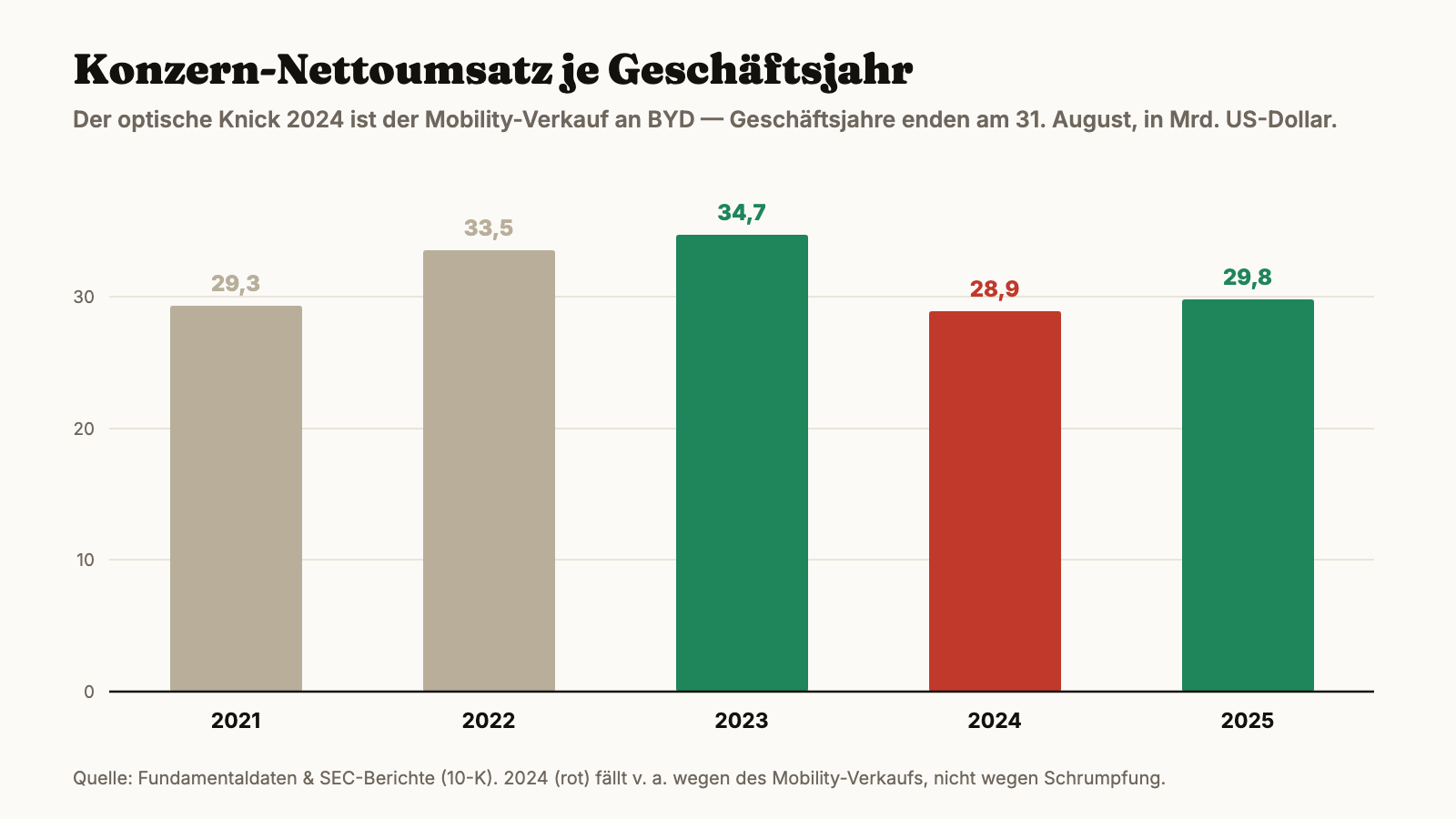

Erst das, was wirklich beeindruckt. Auf Konzernebene wirkt Jabil wie ein ruhiger Riese: Der Nettoumsatz pendelt seit Jahren um die 30 Milliarden US-Dollar — 33,5 Milliarden im Geschäftsjahr 2022, 34,7 Milliarden 2023, dann 28,9 Milliarden 2024 und 29,8 Milliarden 2025 (plus 3 Prozent). Der optische Rückgang 2024 täuscht: Er kam nicht aus Schrumpfung, sondern aus dem Verkauf des margenschwachen Mobility-Geschäfts (dazu später mehr).

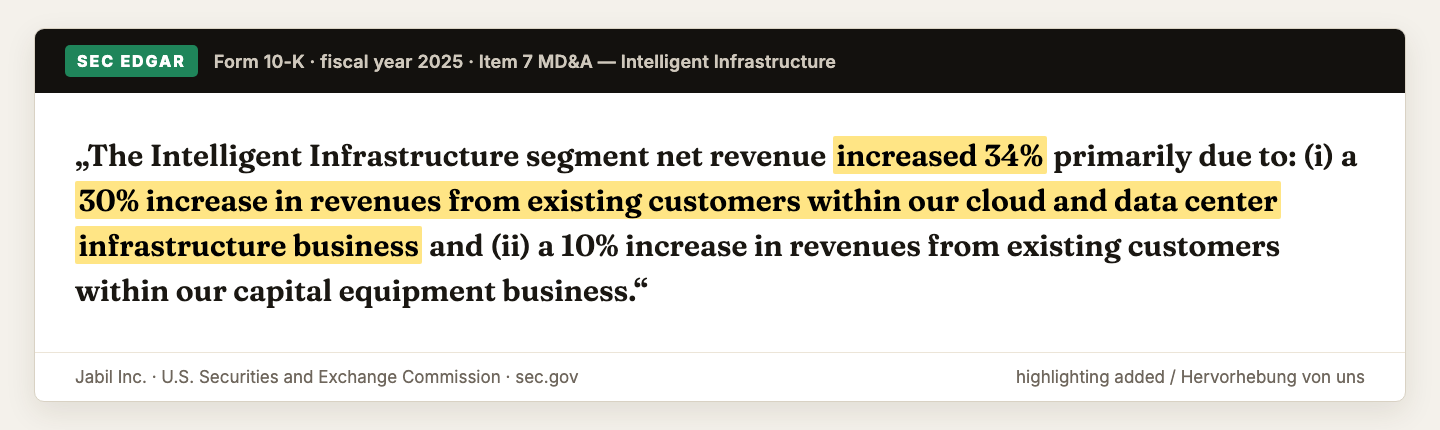

Der wirklich beeindruckende Teil versteckt sich unter dieser ruhigen Oberfläche. Denn während zwei der drei Segmente stagnieren oder schrumpfen, zündet das dritte: Das KI-Segment Intelligent Infrastructure wuchs im Geschäftsjahr 2025 um 34 Prozent — getrieben, so der Bericht wörtlich, von einem „30-prozentigen Anstieg der Umsätze mit bestehenden Kunden im Cloud- und Rechenzentrumsgeschäft". In den ersten neun Monaten des Geschäftsjahres 2026 legte es noch einmal um 41 Prozent zu (Cloud/Rechenzentrum: +31 Prozent). Die Folge: Das KI-Segment hat die anderen überholt.

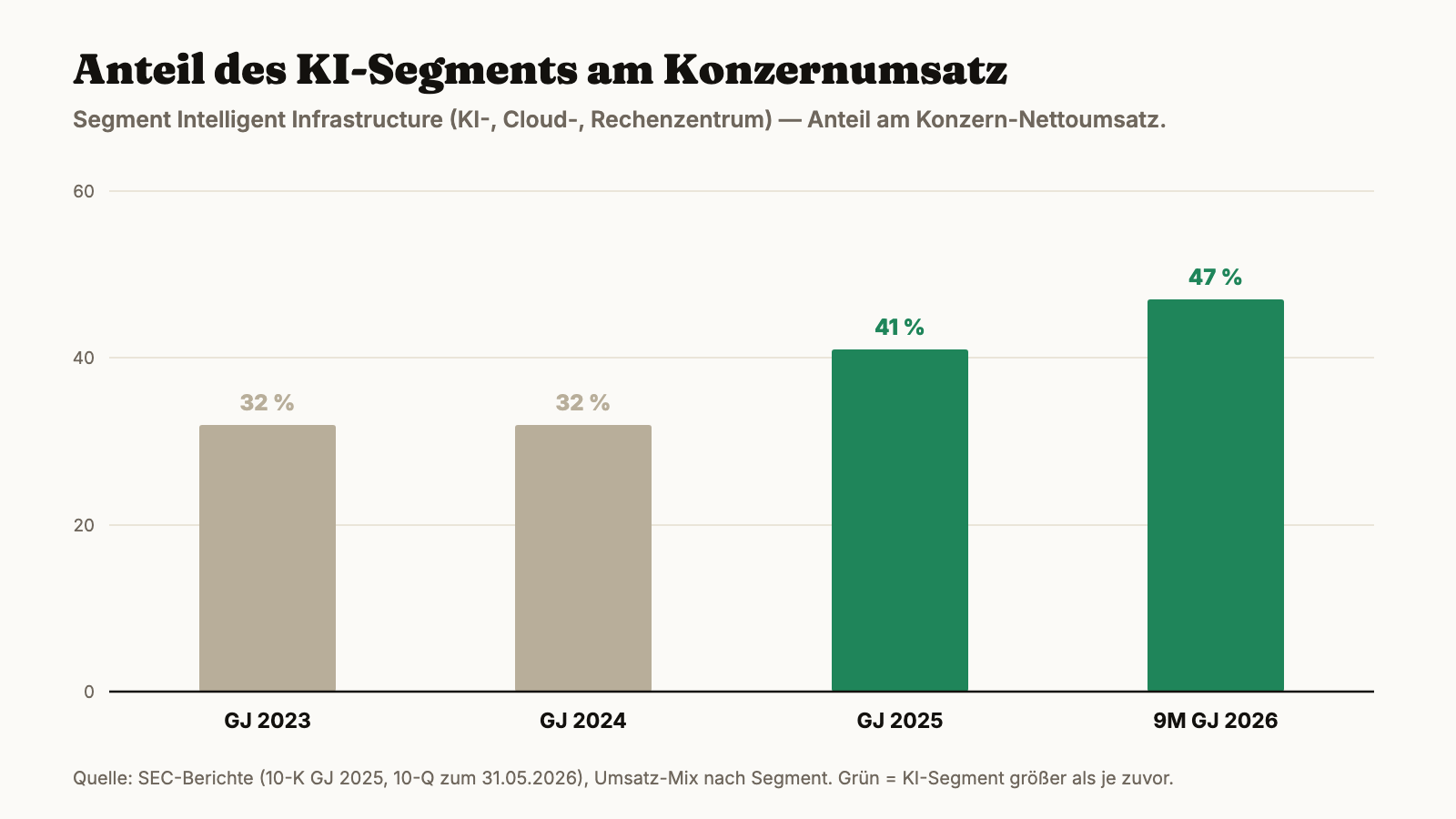

Wie stark sich das Gewicht verschoben hat, zeigt der Umsatz-Mix: Der Anteil des KI-Segments am Konzernumsatz kletterte von 32 Prozent (Geschäftsjahr 2024) über 41 Prozent (2025) auf 47 Prozent in den ersten neun Monaten des Geschäftsjahres 2026. Aus einem Nebendarsteller ist der Hauptdarsteller geworden — fast jeder zweite Umsatz-Dollar hängt heute an KI-, Cloud- und Rechenzentrumskunden.

Das ist eine ehrliche Wachstumsgeschichte, kein Marketing-Nebel: reale Nachfrage, reale Aufträge, wachsende Substanz (die im KI-Segment gebundenen Vermögenswerte sprangen binnen neun Monaten von 3,7 auf 8,8 Milliarden US-Dollar). Wer nur dieses Kapitel liest, versteht, warum der Kurs läuft. Aber jetzt kommen die Absätze, die der Bericht gleich hinterherschiebt — und die der Trend-Brille entgehen.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das KI-Wachstum kommt mit einer Schaufel-Marge — und drückt sie sogar

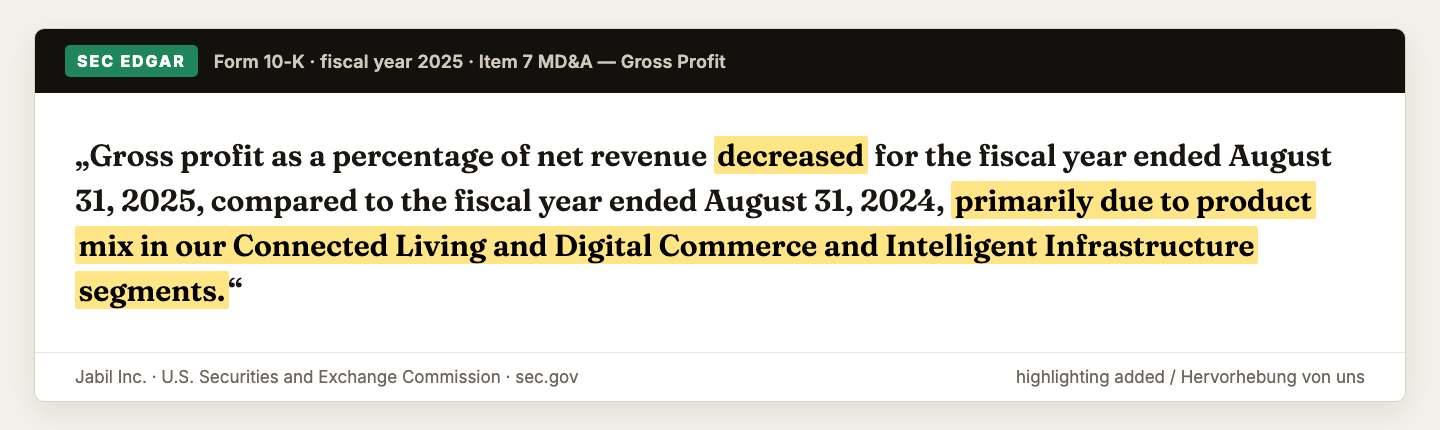

Hier ist die Zahl, die die ganze Euphorie in Perspektive rückt: Von 100 US-Dollar Umsatz bleiben bei Jabil im Geschäftsjahr 2025 nur rund 8,90 US-Dollar Bruttogewinn übrig (Bruttomarge 8,9 Prozent), nach betrieblichen Kosten sind es operativ etwa 5 US-Dollar, unterm Strich netto gut 2 US-Dollar. Das ist keine Anomalie, sondern das Wesen der Auftragsfertigung: Der Hersteller trägt das Material, die Fabrik und die Menschen — die Marke und die Marge bleiben beim Kunden. Man kann sich Jabil als riesige Werkbank vorstellen: enorm ausgelastet, aber jeder Handgriff ist knapp bezahlt. Das Überraschende — und für die KI-Story Unbequeme — steht im Geschäftsbericht: Ausgerechnet das boomende KI-Segment senkt die Konzern-Bruttomarge, nicht hebt sie:

„Gross profit as a percentage of net revenue decreased for the fiscal year ended August 31, 2025, compared to the fiscal year ended August 31, 2024, primarily due to product mix in our Connected Living and Digital Commerce and Intelligent Infrastructure segments."

Übersetzung: „Der Bruttogewinn als Prozentsatz des Nettoumsatzes sank im Geschäftsjahr zum 31. August 2025 gegenüber dem Geschäftsjahr zum 31. August 2024, vor allem wegen des Produktmix in unseren Segmenten Connected Living and Digital Commerce sowie Intelligent Infrastructure."

— Jabil Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Management’s Discussion and Analysis"

Merke dir diesen Mechanismus, denn er ist das Herz der Schaufel-Falle: Nicht jedes Wachstum ist gleich viel wert. Wenn ein Auftragsfertiger große KI-Racks montiert, ist das Volumen gigantisch — aber der Wertschöpfungsanteil, den Jabil beisteuert, ist bei solchen „Systemintegrations"-Aufträgen oft geringer als bei einem fummeligen Medizin-Gerät. Der Umsatz wächst schneller als der Gewinn. Die Analysten-Schätzungen bestätigen das indirekt: Sie sehen den Umsatz im kommenden Jahr um gut 21 Prozent wachsen (Fundamentaldaten, Datenstand 17. Juli 2026) — ein starker Wert, aber eben Volumenwachstum bei knappen Prozenten. Zur Fairness: Jabil investiert sichtbar in höherwertige KI-Fertigung (Flüssigkeitskühlung, Silizium-Photonik, eigene Testverfahren), und über Zeit kann sich der Mix verbessern. Aber wer die Aktie heute kauft, kauft zuerst die Schaufel-Marge — nicht die Marge eines Chipdesigners.

Unbequeme Wahrheit Nr. 2: Ein einziger Kunde steht für 16 Prozent des Umsatzes — ausgerechnet im KI-Segment

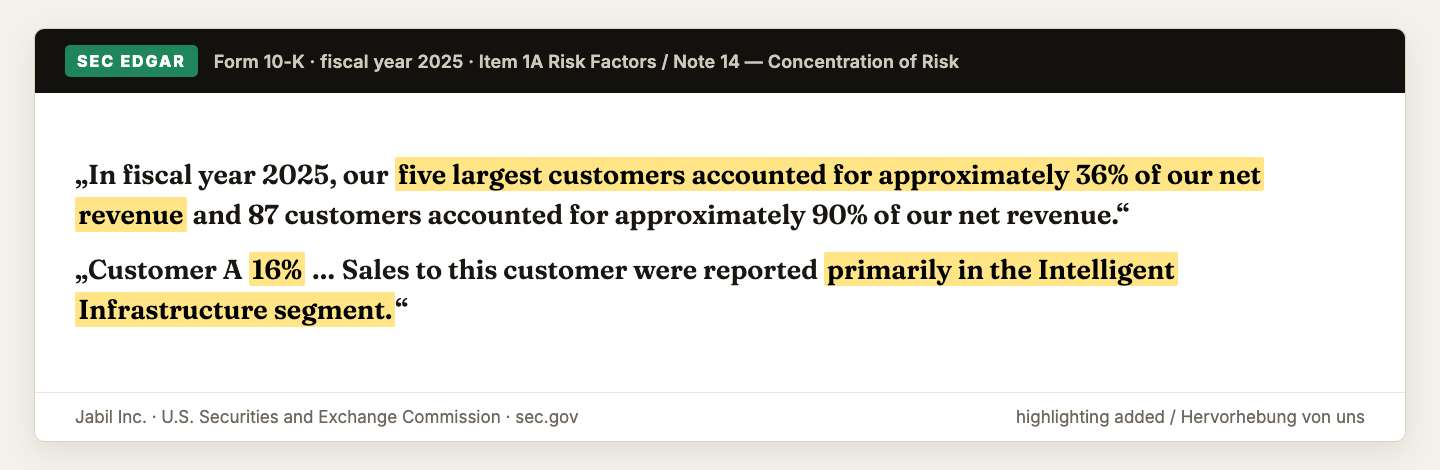

Klumpenrisiko ist bei Auftragsfertigern Alltag, aber die konkreten Zahlen im Geschäftsbericht sollte man trotzdem zweimal lesen:

„In fiscal year 2025, our five largest customers accounted for approximately 36% of our net revenue and 87 customers accounted for approximately 90% of our net revenue."

Übersetzung: „Im Geschäftsjahr 2025 entfielen auf unsere fünf größten Kunden etwa 36 Prozent unseres Nettoumsatzes, und 87 Kunden standen für etwa 90 Prozent unseres Nettoumsatzes."

Die eigentliche Pointe steht in der Konzentrations-Tabelle: Ein anonymisierter Großkunde („Customer A") stand im Geschäftsjahr 2025 allein für 16 Prozent des gesamten Konzernumsatzes — und dieser Umsatz wurde, so der Bericht, „vor allem im Intelligent-Infrastructure-Segment" verbucht. Das heißt im Klartext: Der KI-Wachstumsmotor, der die Aktie trägt, hängt zu einem erheblichen Teil an einer Kundenbeziehung. Stell dir einen Werkzeugmacher vor, dessen glänzendes neues Geschäft fast vollständig von einem einzigen Schürfer abhängt — solange der bestellt, läuft alles; ändert er seine Pläne, wackelt nicht ein Zulieferbereich, sondern die ganze Story. Der Geschäftsbericht sagt das selbst mit dürren Worten: „a reduction in business from one or more of our largest customers could have a material adverse effect on our results of operations" (übersetzt: „ein Geschäftsrückgang bei einem oder mehreren unserer größten Kunden könnte wesentliche nachteilige Auswirkungen auf unser Betriebsergebnis haben"). Zur Fairness: Jabil betont, seine Kundenbasis „über Branchen und Regionen hinweg" zu verbreitern, und 87 Kunden für 90 Prozent des Umsatzes sind für einen EMS-Riesen keine extreme Konzentration. Aber die 16-Prozent-Zahl im heißesten Segment ist der Preis dafür, dass das KI-Geschäft in der frühen Phase von wenigen Groß-Deals lebt.

Unbequeme Wahrheit Nr. 3: Die glänzende Eigenkapitalrendite ist eine optische Täuschung — die Decke ist hauchdünn

Jabil weist eine Eigenkapitalrendite (ROE) um 66 Prozent aus (Fundamentaldaten, Datenstand 17. Juli 2026) — eine Zahl, bei der Qualitätsjäger normalerweise das Herz aufgeht. Nur entsteht sie hier nicht aus überragender Profitabilität, sondern aus dem Nenner: Zum 31. Mai 2026 stand einer Bilanzsumme von 23,8 Milliarden US-Dollar ein Eigenkapital von nur 1,3 Milliarden gegenüber. Teilt man einen normalen Gewinn durch eine winzige Eigenkapitalbasis, kommt eine spektakuläre Rendite heraus — und ein Kurs-Buchwert-Verhältnis um 29, das für ein Fertigungsunternehmen aberwitzig aussieht. Warum ist die Decke so dünn? Weil Jabil seit Jahren mehr Kapital an die Aktionäre zurückgibt, als es verdient und thesauriert: Über Aktienrückkaufprogramme (2025: 1,0 Milliarde US-Dollar autorisiert; Juli 2025 ein neues über weitere 1,0 Milliarde) sank die Aktienzahl von 113,7 Millionen (August 2024) auf 104,8 Millionen (Mai 2026). Das ist aktionärsfreundlich und hebt den Gewinn je Aktie — aber es zehrt am Eigenkapital und arbeitet mit Hebel: Die Netto-Verschuldung liegt beim rund Dreifachen des Eigenkapitals. Merke dir die Regel: Eine sehr hohe Eigenkapitalrendite bei sehr niedrigem Eigenkapital misst nicht die Stärke des Geschäfts, sondern die Dünne der Decke. Solange die Fabriken ausgelastet sind und die Zinsen tragbar, funktioniert dieses Modell reibungslos. In einem Abschwung aber trägt eine dünne Decke weniger weit — und die Zahl, die im Boom nach Qualität aussieht, sieht dann nach Risiko aus.

Unbequeme Wahrheit Nr. 4: Der Rekordgewinn 2024 war zur Hälfte ein Einmaleffekt

Ein flüchtiger Blick auf die Gewinnreihe verführt zu einem Trugschluss. Der Nettogewinn sprang im Geschäftsjahr 2024 auf 1,39 Milliarden US-Dollar (Ergebnis je Aktie 11,17 US-Dollar) — nach 818 Millionen im Vorjahr — und fiel im Geschäftsjahr 2025 wieder auf 657 Millionen (5,92 US-Dollar je Aktie). Wer nur die Spitze sieht, hält 2025 für einen Absturz. Tatsächlich war 2024 die Ausnahme: In diesem Jahr verkaufte Jabil sein margenschwaches Mobility-Geschäft (die Fertigung von Consumer-Elektronik in Chengdu und Wuxi) an BYD Electronic für rund 2,2 Milliarden US-Dollar — und buchte dabei einen Vorsteuergewinn von 942 Millionen (plus 54 Millionen Nachschlag im Geschäftsjahr 2025). Rechnet man diesen Einmaleffekt heraus, war das operative Ergebnis 2024 weit niedriger — und 2025 gar kein Einbruch, sondern eher Normalität. Derselbe Verkauf erklärt auch den optischen Umsatzrückgang von 34,7 auf 28,9 Milliarden: Jabil ist nicht geschrumpft, es hat einen ganzen Geschäftsbereich abgegeben. Das ist kaufmännisch sauber — margenschwaches Volumen raus, Fokus auf höherwertige Segmente. Aber es ist eine Mahnung an die Zahlenlese: Ein Rekordgewinn, der aus einem Verkauf stammt, ist kein Beweis für die Ertragskraft des laufenden Geschäfts. Und die laufende Ertragskraft ist genau die Schaufel-Marge aus Wahrheit Nr. 1.

Bewertung: die Marge eines Fertigers, der Preis eines Wachstumsstars

Fügt man die Teile zusammen, wird die Bewertungsfrage konkret. Das nachlaufende Kurs-Gewinn-Verhältnis liegt um 45, das Kurs-Buchwert-Verhältnis um 29 (Fundamentaldaten, Datenstand 17. Juli 2026) — für einen Auftragsfertiger mit rund 5 Prozent operativer Marge sind das historisch sehr hohe Multiplikatoren. Der Börsenwert liegt in der Größenordnung von rund 38 Milliarden US-Dollar. Wie sehr sich die Bewertung erst kürzlich aufgeblasen hat, zeigt eine dankbar nüchterne Zahl aus dem Deckblatt des Geschäftsberichts: Zum 28. Februar 2025 bezifferte Jabil den Marktwert der von Nicht-Insidern gehaltenen Aktien auf rund 14,4 Milliarden US-Dollar — gut ein Jahr später steht der Konzern beim rund Zweieinhalb- bis Dreifachen. Die Aktie ist seit Anfang 2025 grob verdreifacht und über die letzten fünf Jahre um mehr als 550 Prozent gestiegen (Fundamentaldaten, Datenstand 17. Juli 2026). Was rechtfertigt das? Die Wette lautet: Das KI-Segment wächst weiter mit 30 bis 40 Prozent, der Produktmix verbessert sich, und aus dem Volumen wird über die Jahre echte Marge. Die Analysten stützen die Hoffnung — sie sehen den Gewinn je Aktie im kommenden Jahr um gut 31 Prozent steigen (Fundamentaldaten, Datenstand 17. Juli 2026). Die Gegenrechnung: Selbst wenn das gelingt, bleibt Jabil ein Fertiger mit einstelliger Marge; ein Kurs-Gewinn-Verhältnis um 45 unterstellt, dass die KI-Konjunktur noch lange und ungebrochen läuft und Jabil daran mehr verdient als bisher. Die Kapitalrückgabe federt das ein Stück ab: Neben den Rückkäufen zahlt Jabil eine — allerdings symbolische — Quartalsdividende von 0,08 US-Dollar je Aktie (Rendite rund 0,1 Prozent); die Musik spielt bei den Rückkäufen, nicht bei der Dividende.

Chancen und Risiken auf einen Blick

Was für Jabil spricht:

- Ein echter KI-Wachstumsmotor: Das Segment Intelligent Infrastructure wuchs im Geschäftsjahr 2025 um 34 Prozent und in den ersten neun Monaten des Geschäftsjahres 2026 um 41 Prozent (Cloud/Rechenzentrum: +31 Prozent); sein Umsatzanteil stieg von 32 auf 47 Prozent, die gebundenen Vermögenswerte von 3,7 auf 8,8 Milliarden US-Dollar (10-K GJ 2025, 10-Q zum 31.05.2026).

- Breite und Skala: rund 135.000 Beschäftigte, etwa 100 Standorte in 30 Ländern, drei Segmente von Auto über Medizin bis Rechenzentrum — Jabil ist ein diversifizierter „Picks-and-Shovels"-Lieferant des KI-Ausbaus mit realen, wachsenden Aufträgen.

- Aktionärsfreundliche Kapitalpolitik: Aktienzahl von 113,7 auf 104,8 Millionen gesenkt (August 2024 bis Mai 2026), zwei Rückkaufprogramme über je 1,0 Milliarde US-Dollar (2025 und 2026), dazu eine kleine Dividende.

- Fokussierung nach dem Mobility-Verkauf: Das margenschwache Consumer-Geschäft wurde 2024 für rund 2,2 Milliarden US-Dollar an BYD abgegeben; Zukäufe stärken höherwertige Bereiche (Flüssigkeitskühlung fürs KI-Segment, Medikamenten-Verabreichung in Regulated Industries).

- Starke Markttechnik: Treffer im Growth-Scanner „Joshua" und zwölf weiteren Filtern, Stage-2-Aufwärtstrend, plus 43 Prozent in drei Monaten (Fundamentaldaten, Datenstand 17. Juli 2026).

Was dagegen spricht:

- Schaufel-Marge trifft Wachstumsstar-Preis: Bruttomarge um 9 Prozent, operative Marge um 5 Prozent, Nettomarge um 2 Prozent — dagegen ein nachlaufendes Kurs-Gewinn-Verhältnis um 45 und ein Kurs-Buchwert-Verhältnis um 29 (Fundamentaldaten, Datenstand 17. Juli 2026).

- Das KI-Wachstum verdünnt die Marge: Laut Geschäftsbericht sank die Bruttomarge 2025 „vor allem wegen des Produktmix" auch im Intelligent-Infrastructure-Segment — mehr Umsatz, aber je Dollar weniger Gewinn.

- Klumpenrisiko im heißesten Segment: Ein einziger Kunde stand für 16 Prozent des Konzernumsatzes, gemeldet vor allem im KI-Segment; die fünf größten für 36 Prozent (10-K GJ 2025, Note 14).

- Hauchdünne Eigenkapitaldecke und Hebel: 1,3 Milliarden US-Dollar Eigenkapital gegen 23,8 Milliarden Bilanzsumme, Nettoverschuldung rund das Dreifache des Eigenkapitals; die 66-Prozent-Eigenkapitalrendite ist überwiegend ein Nenner-Effekt.

- Zyklik und Einmaleffekte: Der Rekordgewinn 2024 (1,39 Milliarden) enthielt 942 Millionen Einmalgewinn aus dem Mobility-Verkauf; das operative Geschäft ist konjunkturabhängig und hängt an der Auslastung der Werke.

Ein menschliches Fazit

Zurück zur Schaufel-Falle vom Anfang. Ihr Kern ist nicht, dass der Schaufelverkäufer ein schlechtes Geschäft macht — im Gegenteil, Jabil verdient real und wächst dort, wo die Musik spielt. Ihr Kern ist, dass der Markt in der Euphorie den Unterschied zwischen der Schaufel und der Goldader vergisst und für beide denselben Preis verlangt. Jabil ist ein hervorragend geführter Auftragsfertiger, der sich klug an die Spitze des KI-Ausbaus gestellt hat. Aber es bleibt ein Fertiger: Von jedem KI-Rack, das durch seine Hallen läuft, bleibt eine einstellige Marge, und ein guter Teil des heißen Wachstums hängt an einem einzigen Kunden und an einer Bilanz, deren Eigenkapitaldecke man mit der Lupe suchen muss. Die ehrliche Frage an dich ist deshalb nicht „Kommt der KI-Ausbau?" (er kommt, und Jabil baut mit), sondern: Zahlst du für die Schaufel gerade den Preis der Goldader? Beim 45-fachen Gewinn und dem 29-fachen Buchwert bezahlst du eine Menge Zukunft im Voraus — Zukunft, die kommen kann, aber nicht kommen muss, und die selbst im besten Fall mit einstelligen Prozenten verdient wird. Wenn das KI-Segment sein Tempo hält und der Mix sich veredelt, kann aus dem Schaufelverkäufer ein sehr profitabler Ausrüster werden. Bis dahin gilt: Der Trend ist ein Freund, aber die Marge ist die Wahrheit. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Jabil Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 31. August 2025; eingereicht 17. Oktober 2025)

- Jabil Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (endete 31. August 2024; eingereicht 28. Oktober 2024)

- Jabil Inc. — SEC-Quartalsbericht 10-Q zum 31. Mai 2026 (drittes Quartal des Geschäftsjahres 2026; eingereicht 30. Juni 2026)

- Jabil Inc. — SEC-Quartalsbericht 10-Q zum 28. Februar 2026 (zweites Quartal des Geschäftsjahres 2026)

- Jabil Inc. — SEC-Quartalsbericht 10-Q zum 30. November 2025 (erstes Quartal des Geschäftsjahres 2026)

- Vollständige SEC-Einreichungshistorie von Jabil Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 17. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner „Joshua" und zwölf weitere Filter (Datenstand 17. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Jabil-Aktien.

Unser Fazit auf einen Blick

- KI-Wachstum & Nachfrage positiv

- Das Segment Intelligent Infrastructure wuchs im Geschäftsjahr 2025 um 34 Prozent und in den ersten neun Monaten des Geschäftsjahres 2026 um 41 Prozent (Cloud/Rechenzentrum: +31 Prozent); sein Umsatzanteil stieg von 32 auf 47 Prozent, die gebundenen Vermögenswerte von 3,7 auf 8,8 Milliarden US-Dollar — eine reale, belegte KI-Konjunktur (10-K GJ 2025, 10-Q zum 31.05.2026).

- Marge & Wertschöpfung negativ

- Bruttomarge um 8,9 Prozent, operative Marge um 5 Prozent, Nettomarge um 2 Prozent — und laut Geschäftsbericht senkte ausgerechnet der Produktmix im KI-Segment die Bruttomarge 2025. Das Wachstum ist volumenstark, aber margendünn: Jabil trägt Material, Fabrik und Menschen, die Marge bleibt beim Kunden.

- Klumpenrisiko negativ

- Ein einziger Kunde („Customer A") stand im Geschäftsjahr 2025 für 16 Prozent des Konzernumsatzes — gemeldet vor allem im KI-Segment; die fünf größten für 36 Prozent (10-K GJ 2025, Note 14). Der heißeste Wachstumsteil hängt an wenigen Groß-Deals.

- Bilanz & Kapitalpolitik neutral

- Nur 1,3 Milliarden US-Dollar Eigenkapital gegen 23,8 Milliarden Bilanzsumme (31.05.2026); die 66-Prozent-Eigenkapitalrendite ist überwiegend ein Nenner-Effekt der dünnen Decke. Aktienrückkäufe (113,7 → 104,8 Mio. Aktien) sind aktionärsfreundlich, arbeiten aber mit Hebel (Nettoverschuldung rund 3× Eigenkapital).

- Bewertung negativ

- Nachlaufendes Kurs-Gewinn-Verhältnis um 45, Kurs-Buchwert um 29 (Fundamentaldaten, Datenstand 17. Juli 2026), Börsenwert rund 38 Milliarden US-Dollar nach grober Verdreifachung seit Anfang 2025 — für einen Fertiger mit einstelliger Marge ein Wachstumsstar-Preis, der viel Zukunft vorwegnimmt.

Jabil ist ein hervorragend geführter Auftragsfertiger, der sich klug an die Spitze des KI-Ausbaus gestellt hat: Das KI-Segment wächst mit 30 bis 40 Prozent und macht inzwischen fast die Hälfte des Umsatzes aus. Aber Jabil bleibt ein Fertiger — von jedem KI-Rack bleibt eine einstellige Marge, das heiße Wachstum verdünnt sogar die Bruttomarge, ein einziger Kunde steht für 16 Prozent des Umsatzes, und die Eigenkapitaldecke ist hauchdünn. Beim 45-fachen Gewinn zahlt der Markt für die Schaufel gerade den Preis der Goldader. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam JBL über den Growth-Scanner „Joshua" und zwölf weitere Trend-/Qualitätsfilter im hauseigenen Aktien-Scanner (Datenstand 17. Juli 2026); der Joshua-Filter ordnet die Aktie als Wachstumswert ein — was der Markt aktuell bezahlt, nicht, was das Geschäft verdient.

- Scanner-Kennzahlen (KGV, KBV, ROE, EBIT-Marge) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; der Mobility-Einmalgewinn (GJ 2024) ist inzwischen aus den nachlaufenden Zahlen herausgewachsen, die dünne Eigenkapitalbasis und die einstelligen Margen stecken darin.

- Bewertungsangaben datiert auf den 17. Juli 2026 (Börsenwert Größenordnung 38 Milliarden US-Dollar); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Jabils Geschäftsjahr endet am 31. August — alle Quartalsangaben tragen den Geschäftsjahres-Versatz.

Häufige Fragen

Jabil Inc. (NYSE: JBL) aus St. Petersburg, Florida, ist einer der größten Auftragsfertiger der Welt (Electronics Manufacturing Services). Die Firma baut Elektronik und komplette Geräte im Auftrag ihrer Kunden — von Auto-Steuergeräten über Medizingeräte bis zu KI-Server-Racks. Seit September 2024 berichtet Jabil in drei Segmenten: Regulated Industries, Intelligent Infrastructure (KI/Cloud/Rechenzentrum) und Connected Living and Digital Commerce. Umsatz im Geschäftsjahr 2025 (endete 31. August 2025): 29,8 Milliarden US-Dollar.

Der offizielle Name bei der US-Börsenaufsicht SEC lautet seit dem 5. Juni 2017 „Jabil Inc.". Vorher hieß das Unternehmen „Jabil Circuit Inc."; das „Circuit" wurde gestrichen, als aus dem Leiterplatten-Bestücker ein breiter Fertigungs- und Lösungsanbieter wurde. Ältere Datenbanken führen teils noch den alten Namen — korrekt ist heute „Jabil Inc.".

Jabils Geschäftsjahr endet am 31. August. Das „Geschäftsjahr 2025" umfasst also September 2024 bis August 2025, und das „dritte Quartal des Geschäftsjahres 2026" sind die Monate März bis Mai 2026. Wer Jabil-Zahlen mit Kalenderjahres-Zahlen anderer Firmen vergleicht, sollte diesen Versatz im Kopf behalten.

Deutlich, aber margendünn. Das KI-Segment Intelligent Infrastructure wuchs im Geschäftsjahr 2025 um 34 Prozent und in den ersten neun Monaten des Geschäftsjahres 2026 um 41 Prozent (Cloud/Rechenzentrum: +31 Prozent); sein Umsatzanteil stieg von 32 auf 47 Prozent. Allerdings senkte laut Geschäftsbericht ausgerechnet der Produktmix im KI-Segment die Bruttomarge — Jabil baut die KI-Hardware im Auftrag und verdient daran mit einer Auftragsfertiger-Marge um 9 Prozent brutto.

Weil 2024 ein Einmaleffekt drinsteckte: Jabil verkaufte sein Mobility-Geschäft (Consumer-Elektronik-Fertigung in China) an BYD Electronic für rund 2,2 Milliarden US-Dollar und buchte dabei einen Vorsteuergewinn von 942 Millionen. Deshalb sprang der Nettogewinn 2024 auf 1,39 Milliarden US-Dollar (11,17 US-Dollar je Aktie) und normalisierte sich 2025 auf 657 Millionen (5,92 US-Dollar je Aktie). Der Rekord war also nicht die laufende Ertragskraft.

Nach klassischen Maßstäben nein: Das nachlaufende Kurs-Gewinn-Verhältnis liegt um 45, das Kurs-Buchwert-Verhältnis um 29 (Fundamentaldaten, Datenstand 17. Juli 2026) — für einen Auftragsfertiger mit einstelliger Marge sehr hoch. Der Börsenwert liegt in der Größenordnung von 38 Milliarden US-Dollar; zum 28. Februar 2025 bezifferte Jabil den Streubesitz-Marktwert noch auf rund 14,4 Milliarden. Die Bewertung unterstellt, dass das KI-Wachstum lange anhält und Jabil daran künftig mehr verdient.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.