iMDx-Aktie: Neuer Name, große Transplantations-Wette — und ein Umsatz, der auf 32.000 Dollar einbrach

Aus OncoCyte wurde iMDx: neuer Name, neue Stadt, neue Story rund um die Überwachung transplantierter Organe — mit Digital-PCR-Partner Bio-Rad im Rücken. Wir haben Jahres- und Quartalsbericht gelesen: Der einzige echte Umsatz stammte 2025 fast komplett von einem einzigen Laborkunden und brach im ersten Quartal 2026 auf 32.000 US-Dollar ein, 405 Millionen US-Dollar Verlust sind seit Gründung aufgelaufen, und die Aktienzahl hat sich in knapp zwei Jahren mehr als verdoppelt. Keine Anlageberatung — nur ein nüchterner Blick darauf, was ein neuer Name an den alten Zahlen ändert: nichts.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Verführung, die noch leiser wirkt als die pure Kursgier: der Reiz des Neuanfangs. Eine Firma legt sich einen neuen Namen zu, zieht in eine neue Stadt, erzählt eine neue, greifbare Geschichte — und in unserem Kopf springt heimlich ein Zähler auf null zurück. Alte Verluste? Das war doch die alte Firma. So funktioniert der Etikettenwechsel: Er verkauft uns eine saubere Weste, obwohl darunter dieselbe Bilanz steckt. Genau das ist bei Insight Molecular Diagnostics (NASDAQ: IMDX) zu besichtigen — bis Juni 2025 hieß das Unternehmen OncoCyte Corp. Bevor du dich vom frischen Anstrich einfangen lässt, machen wir einen Deal: Wir lesen gemeinsam, was die Firma selbst unter Strafandrohung an die US-Börsenaufsicht SEC gemeldet hat — Jahresbericht 2025 und Quartalsbericht zum 31. März 2026. Ein SEC-Bericht ist ehrlich, auch wenn das Briefpapier neu ist. Am Ende entscheidest du selbst.

Was iMDx eigentlich macht

iMDx ist ein Molekulardiagnostik-Unternehmen — übersetzt: eine Firma, die Labortests entwickelt, die im Blut nach winzigen molekularen Spuren fahnden. Der neue Fokus liegt auf einem konkreten, medizinisch sinnvollen Problem: der Überwachung transplantierter Organe. Nach einer Nieren- oder Lebertransplantation ist die große Angst die Abstoßung. Der klassische Test dafür ist eine Biopsie — ein Stück Gewebe wird mit einer Nadel entnommen. iMDx will das eleganter lösen: Der Test misst im Blut die Menge sogenannter zellfreier Spender-DNA (dd-cfDNA), also DNA-Bruchstücke des fremden Organs, die bei einer beginnenden Abstoßung im Blut ansteigen. Die Produktfamilie heißt GraftAssure — als Laborleistung (GraftAssureCore, von der US-Gesundheitsbehörde CMS erstattet), als Forschungs-Kit (GraftAssureIQ) und als klinisches Kit in Entwicklung (GraftAssureDx). Der Jahresbericht bringt die Mission auf den Punkt:

„We are a pioneering diagnostics technology company. Our mission is to expand access to novel molecular diagnostic testing, most immediately in the transplanted organ rejection testing category."

Übersetzung: „Wir sind ein wegweisendes Diagnostik-Technologieunternehmen. Unsere Mission ist es, den Zugang zu neuartigen molekulardiagnostischen Tests zu erweitern — am unmittelbarsten in der Kategorie der Abstoßungstests für transplantierte Organe."

Ein Detail ist entscheidend und zieht sich durch die ganze Analyse: iMDx läuft technisch auf den Digital-PCR-Geräten von Bio-Rad Laboratories. Man hat mit Bio-Rad eine globale strategische Partnerschaft geschlossen — und Bio-Rad ist zugleich ein bedeutender Aktionär. Die Firma sitzt seit Juni 2025 in Nashville, Tennessee (vorher Irvine, Kalifornien), betreibt dort ein zertifiziertes Labor und beschäftigte zum 31. Dezember 2025 nur 58 Menschen. Gegründet wurde sie 2009 — die 405 Millionen US-Dollar Verlust, zu denen wir gleich kommen, sind also über anderthalb Jahrzehnte aufgelaufen, unter altem wie neuem Namen. Merk dir das Spannungsfeld dieser Analyse: eine glaubwürdige medizinische Idee mit echtem FDA-Katalysator — und darunter ein Umsatz, der gerade weggebrochen ist.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. iMDx schlägt in 8 Scannern an (Datenstand 9. Juli 2026) — und anders als bei manch anderer Kursrakete ist das kein Momentum-Bild. Zwar notiert die Aktie über ihrer 50- und 200-Tage-Linie und hat eine hohe Tagesschwankung (average daily range um 11,6 Prozent) — aber genau daneben steht die Kehrseite: Stan Weinstein: Stage 4 und Stage 4 (Abwärtstrend), dazu die Frühwarner Going Concern (Distress-Proxy) und Altman-Z: Distress-Zone. Die Relative Stärke — ein Maß dafür, wie die Aktie gegen den Gesamtmarkt läuft — steht bei mageren 17 von 99. Übersetzt: Die kurzfristige Erholung vom tiefen Boden sieht nach viel aus (der 200-Tage-Wert liegt gut im Plus), das große Bild aber ist ein Titel, der über Jahre fast alles verloren hat — rund 97 Prozent unter dem Allzeithoch (Datenstand 9. Juli 2026). Ein Insiderbesitz um 20 Prozent und ein Treffer im Scanner „Profis" runden das Bild ab.

Einen Punkt müssen wir sofort geraderücken, weil er zeigt, warum man Scanner-Alarme immer gegen das Original prüft: Unser Going-Concern-Proxy misst Distress aus Bilanzkennzahlen — er kann nicht wissen, was nach dem Stichtag passierte. iMDx selbst schreibt im Jahresbericht, dass die im Vorjahr dokumentierten „erheblichen Zweifel" am Fortbestand durch die Kapitalerhöhung im Februar 2026 ausgeräumt seien:

Das ist die faire Ausgangslage: iMDx steht nicht mit dem Rücken zur Wand wie eine Firma mit Kasse für nur ein Quartal. Zum 31. März 2026 lagen 28,2 Millionen US-Dollar in der Kasse, bei rund 5 bis 6 Millionen operativem Abfluss je Quartal ist das grob ein Jahr Reichweite. Umso genauer müssen wir auf das schauen, was der frische Anstrich verdeckt.

Die Zahlen über die Jahre — erst der Sprung, dann der Absturz

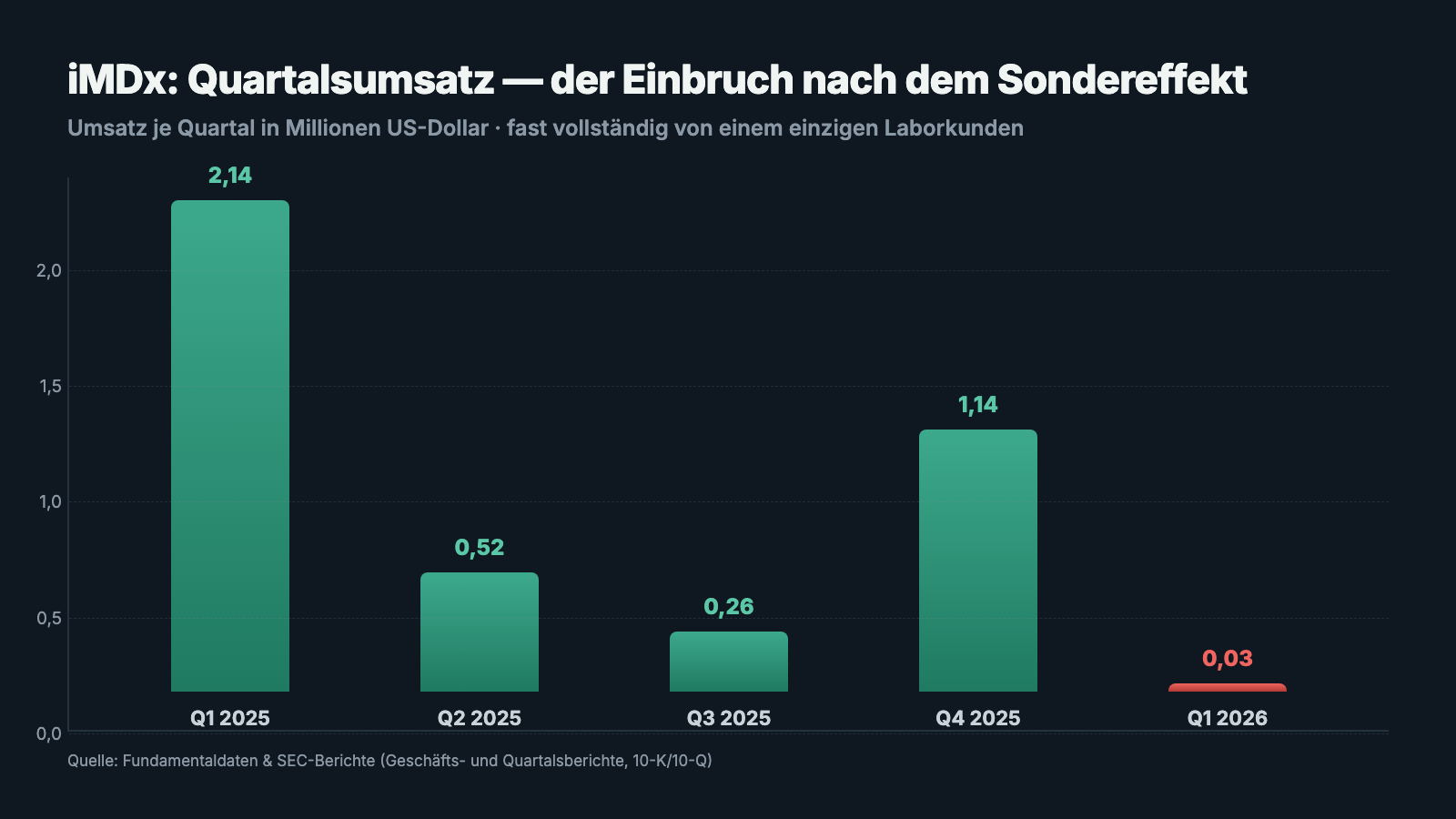

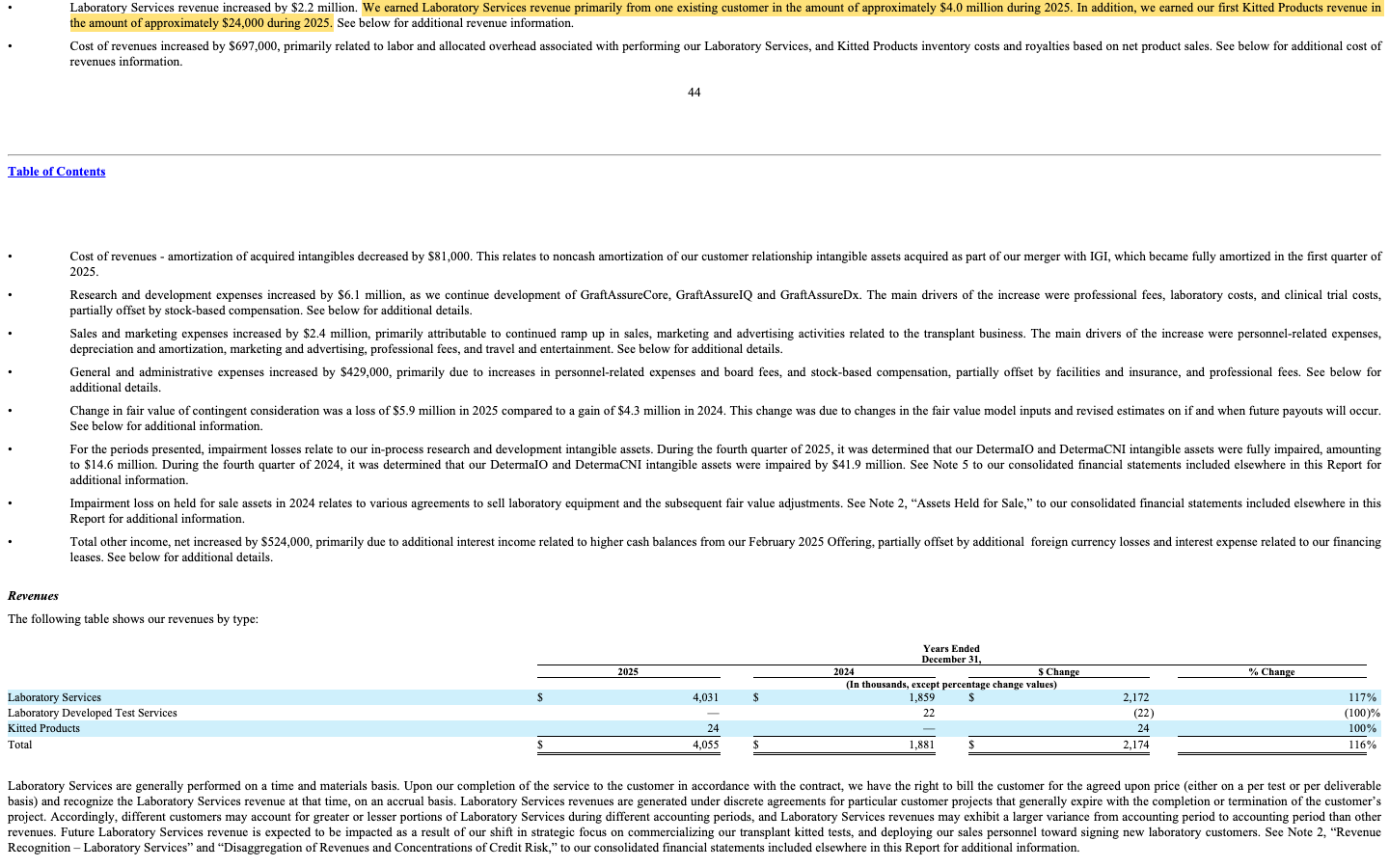

Fangen wir fair an: Auf dem Papier wuchs der Umsatz 2025 kräftig. Er stieg um 116 Prozent auf 4,1 Millionen US-Dollar (nach 1,9 Millionen im Jahr 2024). Klingt nach Aufbruch. Aber ein Blick auf die Quartale zerlegt die Geschichte: Fast der gesamte Jahresumsatz kam von einem einzigen Laborkunden — und er ballte sich im ersten Quartal 2025 (2,1 Millionen US-Dollar). Danach ging es bergab: 0,5 Millionen, 0,3 Millionen, 1,1 Millionen — und dann, im ersten Quartal 2026, der Absturz auf 32.000 US-Dollar.

Und jetzt die Verlustseite, die der Etikettenwechsel nicht wegzaubert: 50,2 Millionen US-Dollar Nettoverlust 2025 nach 60,7 Millionen im Jahr davor. Operativ flossen rund 22 Millionen US-Dollar ab — Jahr für Jahr. Seit der Gründung 2009 hat sich ein kumuliertes Defizit von 400,8 Millionen US-Dollar aufgetürmt (Stand 31. Dezember 2025), das bis zum 31. März 2026 auf 405,1 Millionen weiterwuchs. Ein großer Brocken des 2025er-Verlusts war eine Abschreibung: Im vierten Quartal 2025 wurden die alten Krebs-Diagnostik-Marken DetermaIO und DetermaCNI vollständig wertberichtigt — 14,6 Millionen US-Dollar (im Jahr davor waren es sogar 41,9 Millionen). Das ist die stille Beerdigung der alten OncoCyte-Krebsstrategie, um die es beim Rebranding eigentlich ging. Merke: Ein neuer Name schreibt keine Verluste ab — das muss die Buchhaltung tun, und sie tut es hier reihenweise.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der einzige echte Umsatz ist gerade weggebrochen

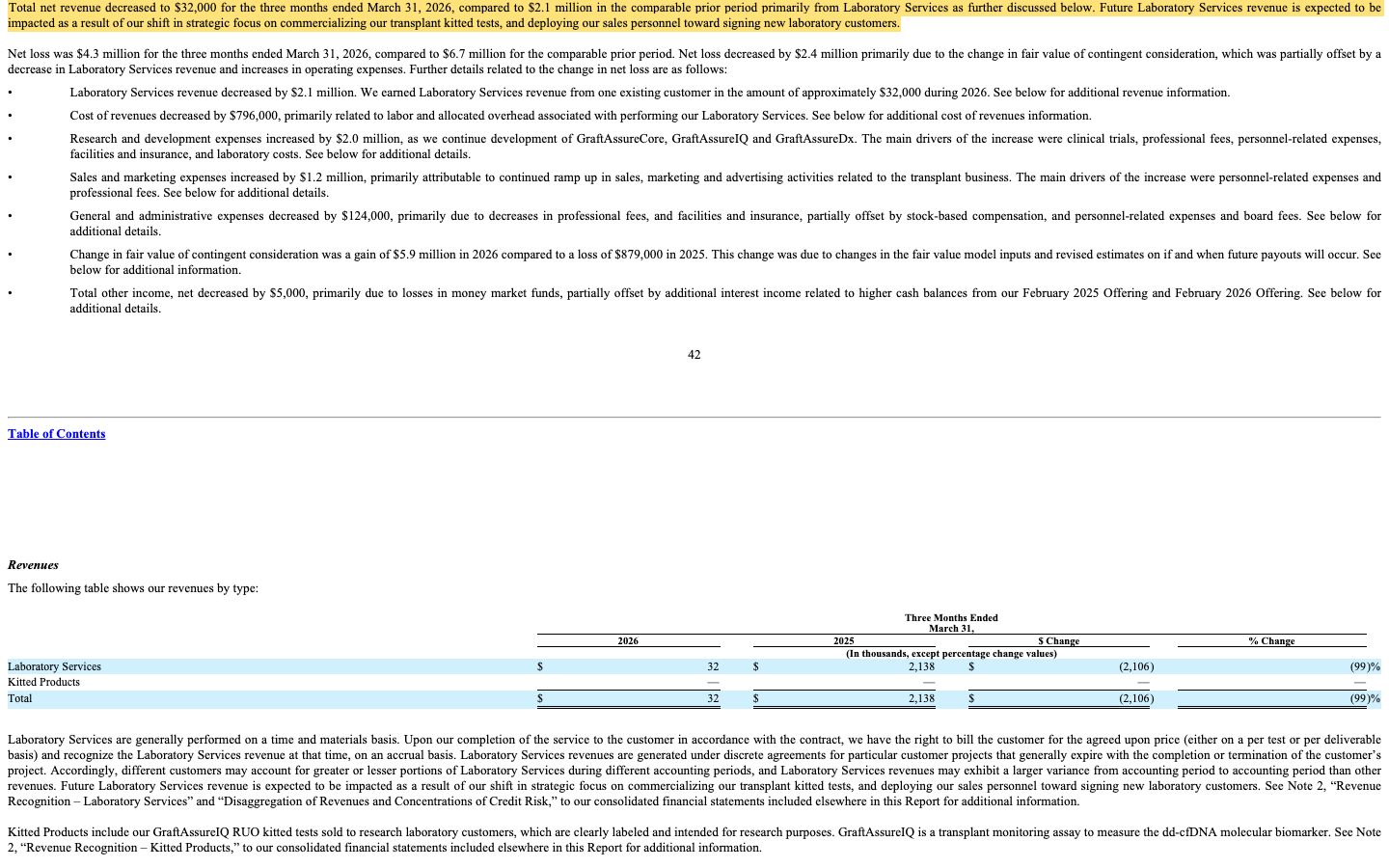

Der 32.000-Dollar-Absturz ist kein Rundungsfehler, sondern die logische Folge eines gewollten Strategiewechsels. Die Firma schreibt es selbst in den Quartalsbericht:

„Total net revenue decreased to $32,000 for the three months ended March 31, 2026, compared to $2.1 million in the comparable prior period primarily from Laboratory Services as further discussed below. Future Laboratory Services revenue is expected to be impacted as a result of our shift in strategic focus on commercializing our transplant kitted tests, and deploying our sales personnel toward signing new laboratory customers."

Übersetzung: „Der Gesamtnettoumsatz sank für die drei Monate zum 31. März 2026 auf 32.000 US-Dollar, verglichen mit 2,1 Millionen im Vorjahreszeitraum, überwiegend aus Laborleistungen wie unten erläutert. Künftige Laborleistungs-Umsätze dürften durch unsere strategische Neuausrichtung auf die Vermarktung unserer Transplantat-Kit-Tests und den Einsatz unseres Vertriebs für die Gewinnung neuer Laborkunden beeinträchtigt werden."

Die ehrliche Lesart ist ambivalent: iMDx will das alte Laborservice-Geschäft schrumpfen lassen, um Vertrieb und Geld ins Kit-Geschäft zu stecken. Das kann strategisch klug sein. Aber es heißt eben auch: Der bisher einzige nennenswerte Umsatz wird abgebaut, bevor der neue nachweislich da ist. Die ersten Kit-Verkäufe brachten 2025 ganze rund 24.000 US-Dollar. Der Zug soll das Gleis wechseln — nur steht auf dem neuen Gleis noch kein Zahlungsverkehr.

Unbequeme Wahrheit Nr. 2: Ein Kunde trug fast alles — und der ist Auslaufmodell

Wie schmal das Fundament wirklich ist, zeigt der Jahresbericht schwarz auf weiß. Der komplette Jahresumsatz 2025 hing an einem Abnehmer:

„We earned Laboratory Services revenue primarily from one existing customer in the amount of approximately $4.0 million during 2025. In addition, we earned our first Kitted Products revenue in the amount of approximately $24,000 during 2025."

Übersetzung: „Wir erzielten Laborleistungs-Umsätze im Jahr 2025 überwiegend von einem einzigen bestehenden Kunden in Höhe von rund 4,0 Millionen US-Dollar. Zusätzlich erzielten wir 2025 unseren ersten Umsatz mit Kit-Produkten in Höhe von rund 24.000 US-Dollar."

Kundenkonzentration heißt normalerweise: Ein wichtiger Abnehmer könnte wegfallen. Hier ist es noch eine Stufe schärfer — der eine Kunde fällt planmäßig weg, weil iMDx selbst das Laborgeschäft zurückfährt. Dazu kommt eine zweite Konzentration, die man kennen sollte: Weil die gesamte Test-Technik auf Bio-Rad-Geräten läuft, beschreibt iMDx eine „concentration in the volume of business transacted with Bio-Rad" — eine Abhängigkeit vom Partner, der zugleich Großinvestor ist. Wenn dein Nachbar dir erzählt, sein Laden laufe an, aber sein einziger Kunde geht gerade und sein wichtigster Lieferant ist auch sein Geldgeber — würdest du kurz nachfragen? Eben.

Unbequeme Wahrheit Nr. 3: Das Wachstum bezahlt der Kapitalmarkt — mit deinem Anteil

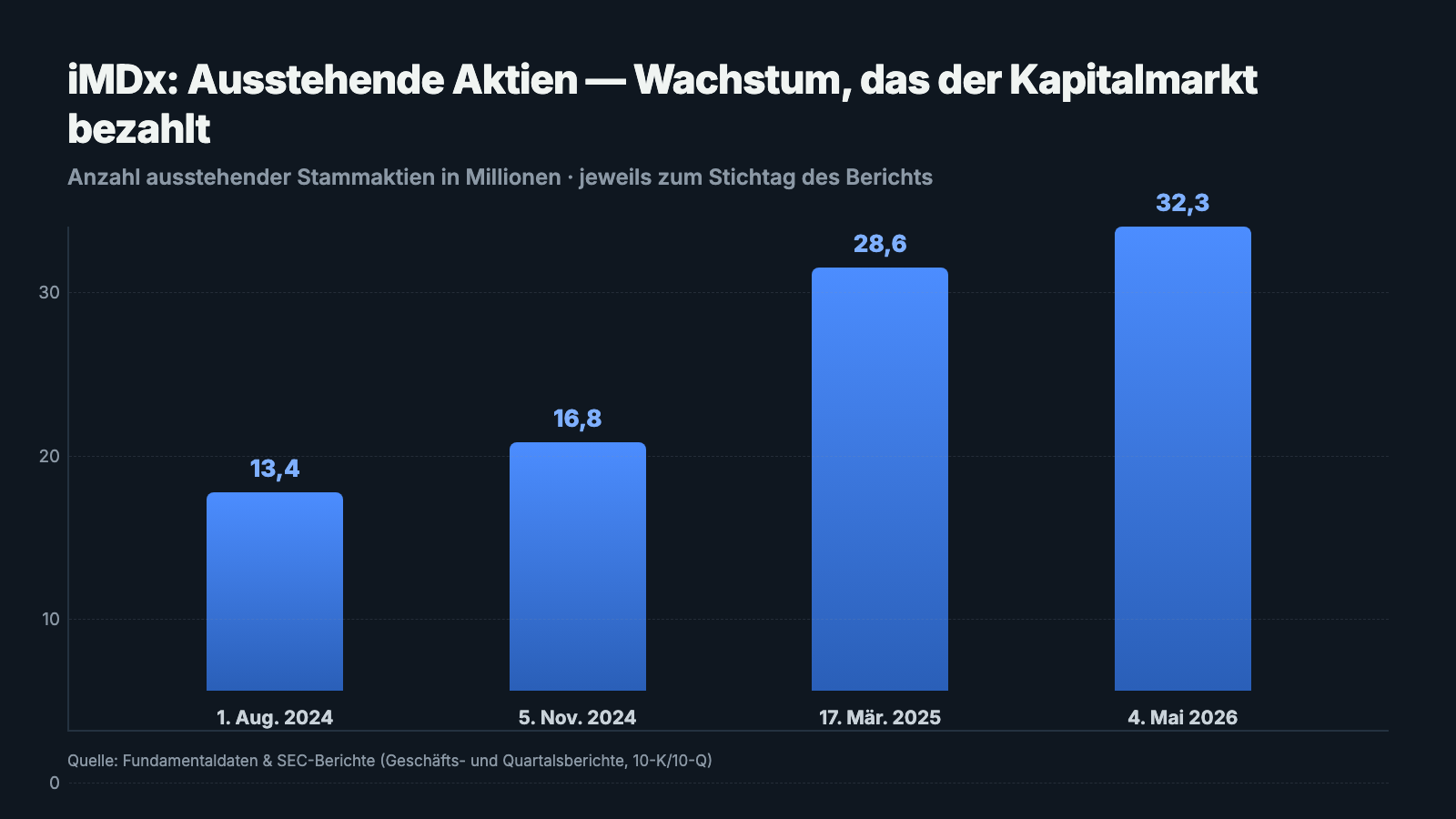

Wovon lebt eine Firma, die pro Jahr rund 22 Millionen US-Dollar verbrennt und kaum Umsatz macht? Von frischen Aktien. „Verwässerung" heißt: Dein Stück vom Kuchen wird kleiner, weil ständig neue Stücke abgeschnitten werden. Bei iMDx lässt sich das an einer einzigen Zahl ablesen — der Aktienanzahl:

Der jüngste Schritt: Am 12. Februar 2026 platzierte iMDx neue Aktien und vorfinanzierte Optionsscheine und nahm dabei rund 26,0 Millionen US-Dollar brutto (netto 24,6 Millionen) ein. Genau dieses Geld füllte die Kasse von 11,6 Millionen (Ende 2025) auf 28,2 Millionen (31. März 2026) auf — und genau dieses Geld hat den Going-Concern-Zweifel ausgeräumt. Man sollte diese Mechanik nüchtern sehen: Die Firma lebt derzeit nicht von ihrem Produkt, sondern vom Kapitalmarkt. Ein Warnzeichen dafür, wie ausgezehrt die Bilanz ist: Zum 31. März 2026 war das Eigenkapital negativ (Defizit von 10,7 Millionen US-Dollar), und in den Büchern stehen 37,8 Millionen US-Dollar langfristige „contingent consideration" — mögliche Nachzahlungen aus den früheren Zukäufen (Insight Genetics, Chronix), teils in bar, teils in noch mehr Aktien zu begleichen. Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis.

Unbequeme Wahrheit Nr. 4: Der Neuanfang löscht die Vergangenheit nicht

Kehren wir zum roten Faden zurück. Der Etikettenwechsel von OncoCyte zu iMDx suggeriert einen sauberen Start — aber die Bilanz erinnert sich an alles. Die 405 Millionen US-Dollar kumulierter Verlust stammen zu großen Teilen aus der Krebs-Diagnostik-Ära, deren letzte Marken (DetermaIO, DetermaCNI) 2025 komplett abgeschrieben wurden. Die contingent-consideration-Verpflichtungen von 37,8 Millionen kommen aus Firmenkäufen von 2020 und 2021. Und die Verwässerung läuft schon seit Jahren. Der neue Name ändert an all dem nichts — er ändert nur, wonach man in der EDGAR-Datenbank sucht. Das ist keine Anklage, sondern eine Einordnung: Wer iMDx als frisches Start-up liest, unterschätzt, wie viel Vergangenheit in der Bilanz noch abgetragen werden muss, bevor der Transplantat-Traum überhaupt Geld verdient.

Und die KI? Ein Diagnostik-Wert ohne KI-Geschäft

Weil 2026 kaum eine Diagnostik-Firma ohne KI-Erzählung auskommt, haben wir die Filings gezielt darauf geprüft. Der Befund ist klar: iMDx verkauft keine KI und setzt sie nach eigener Aussage auch operativ nicht nennenswert ein. Wörtlich heißt es im Jahresbericht: „We do not currently utilize AI tools in a significant way" — „Wir setzen KI-Werkzeuge derzeit nicht in nennenswertem Umfang ein." Künstliche Intelligenz taucht ansonsten nur als allgemeiner Branchenkontext auf (Wettbewerber nutzten zunehmend „artificial intelligence and machine learning") und als Standard-Risikohinweis zu Dritt-Dienstleistern. Für dich heißt das: Hier gibt es keine KI-Fantasie als Auffangnetz — die Investment-These steht und fällt allein mit dem Transplantat-Geschäft. Diese Einordnung deckt sich mit unserer firmenindividuellen KI-Einstufung, die iMDx als „Neutral" führt.

Bewertung: Du bezahlst die Idee, nicht die Umsätze

Zur Jahresmitte 2026 (Datenstand 9. Juli) ist die Bewertung sportlich: Das Kurs-Umsatz-Verhältnis liegt im Bereich 90 — also rund das 90-Fache des Umsatzes der jüngsten zwölf Monate. Zum Vergleich: Selbst wachstumsstarke, etablierte Diagnostik-Firmen kosten meist das 5- bis 15-Fache. Ein Kurs-Gewinn-Verhältnis gibt es mangels Gewinn nicht, ein sinnvolles Kurs-Buchwert-Verhältnis mangels positiven Eigenkapitals ebenfalls nicht. Was du hier kaufst, ist fast zu 100 Prozent die Erwartung, dass aus GraftAssure ein echtes Kit-Geschäft wird. Der stärkste Anker für diese Hoffnung steht im Kalender: Am 25. März 2026 reichte iMDx bei der FDA ein Datenpaket für die Marktzulassung von GraftAssureDx ein — dem klinischen Transplantat-Kit. Gelingt die Zulassung, könnte aus dem 24.000-Dollar-Kit-Umsatz mehr werden. Bis dahin bezahlst du eine Idee mit einem Preisschild, das nur unter der Annahme funktioniert, dass die Wette aufgeht. Nimm es als das, was es ist: kein Sicherheitsnetz, sondern eine Wette mit Termin.

Chancen und Risiken auf einen Blick

Was für iMDx spricht:

- Klarer, medizinisch sinnvoller Fokus: Blut-basierte Überwachung transplantierter Organe (dd-cfDNA) statt Biopsie — ein wachsender Markt mit etablierten Wettbewerbern wie CareDx und Natera als Referenz.

- Echter Katalysator im Kalender: FDA-Einreichung des klinischen Kits GraftAssureDx am 25. März 2026; GraftAssureCore wird bereits von der US-Gesundheitsbehörde CMS erstattet.

- Starker Partner: globale Zusammenarbeit mit Bio-Rad (Digital-PCR-Technik), das zugleich als Investor an Bord ist — technische Basis und Kapitalquelle in einem.

- Finanzielle Luft verschafft: Kapitalerhöhung im Februar 2026 (netto 24,6 Millionen US-Dollar) füllte die Kasse auf 28,2 Millionen; der Going-Concern-Zweifel des Vorjahres gilt laut Jahresbericht als ausgeräumt.

- Schlanke Struktur mit nur 58 Beschäftigten und CLIA-zertifiziertem Eigenlabor — bei Erfolg des Kit-Geschäfts sind die Fixkosten überschaubar.

Was dagegen spricht:

- Der Umsatz brach im ersten Quartal 2026 auf 32.000 US-Dollar ein (−99 Prozent); 2025 kamen rund 4,0 der 4,1 Millionen von einem einzigen Laborkunden, den iMDx nun selbst abbaut — das neue Kit-Geschäft trug erst rund 24.000 US-Dollar bei.

- Chronische Verluste: 50,2 Millionen US-Dollar Nettoverlust 2025, rund 22 Millionen operativer Mittelabfluss je Jahr, 405,1 Millionen kumuliertes Defizit (31. März 2026), negatives Eigenkapital.

- Dauerverwässerung: Aktienzahl von rund 13 (August 2024) auf gut 32 Millionen (Mai 2026) — mehr als verdoppelt; dazu 37,8 Millionen US-Dollar mögliche Nachzahlungen aus Altzukäufen, teils in weiteren Aktien.

- Doppelte Abhängigkeit von Bio-Rad: als technische Plattform und als Investor zugleich — plus die stille Beerdigung der alten Krebs-Diagnostik (DetermaIO/DetermaCNI, 14,6 Millionen US-Dollar abgeschrieben).

- Sportliche Bewertung (Kurs-Umsatz-Verhältnis im Bereich 90), schwache Markttechnik (Relative Stärke 17, Weinstein Stage 4, rund 97 Prozent unter Allzeithoch) und keine KI-Fantasie als Auffangnetz.

Ein menschliches Fazit

Zurück zum Reiz des Neuanfangs. Der neue Name iMDx klingt nach frischem Kapitel, die Transplantations-Idee ist ehrlich gut, und mit der FDA-Einreichung liegt sogar ein echter Termin auf dem Tisch, an dem sich Hoffnung in Geschäft verwandeln könnte. Aber lies noch einmal, was die Firma selbst unter Strafandrohung aufgeschrieben hat: ein Umsatz, der auf 32.000 US-Dollar einbrach; ein einziger Kunde, der fast alles trug und nun planmäßig geht; 405 Millionen US-Dollar Verlust, die kein Namenswechsel abschreibt; eine Aktienzahl, die sich verdoppelt hat, und ein Eigenkapital, das ins Minus gerutscht ist. Das ist kein Untergangs-Urteil — die Kasse ist gerade frisch gefüllt, der Fortbestands-Zweifel ausgeräumt, und die Idee hat einen Katalysator. Aber es ist eine Firma, die noch beweisen muss, dass aus dem Transplantat-Traum ein bezahltes Geschäft wird — und bis dahin verwandelt sie Kapital in Forschung, nicht Produkte in Gewinn. Der ehrlichste Rat steht wieder im Kalender: Der nächste Quartalsbericht und die FDA-Entscheidung zeigen, ob das neue Gleis trägt. Neuanfänge, die wirklich gelingen, kann man übrigens auch dann noch begleiten, wenn die ersten Kit-Umsätze schwarz auf weiß in einem Bericht stehen — meist mit weniger Fantasie im Preis, aber mit mehr Boden unter den Füßen. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Insight Molecular Diagnostics Inc. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (eingereicht 26. März 2026)

- Insight Molecular Diagnostics Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 13. Mai 2026)

- Insight Molecular Diagnostics Inc. — SEC-Quartalsbericht 10-Q zum 30. September 2025 (eingereicht 10. November 2025)

- Vollständige SEC-Einreichungshistorie von iMDx (inkl. früherer Name OncoCyte Corp): EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Bewertung, Aktienanzahl; Datenstand 9. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 9. Juli 2026).

- Zum Vergleich weitere klinisch geprägte Werte mit Kassefrage: Celcuity-Aktienanalyse und UroGen-Aktienanalyse.

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in iMDx-Aktien.

Unser Fazit auf einen Blick

- Geschäftsidee & Katalysator positiv

- Medizinisch sinnvoller Fokus auf blutbasierte Transplantat-Überwachung (dd-cfDNA) statt Biopsie; echter Termin im Kalender: FDA-Einreichung von GraftAssureDx am 25. März 2026, GraftAssureCore wird von CMS erstattet.

- Partner & Liquidität positiv

- Starker Partner und Investor Bio-Rad (Digital-PCR-Plattform); Kapitalerhöhung Februar 2026 (netto 24,6 Millionen US-Dollar) füllte die Kasse auf 28,2 Millionen — der Going-Concern-Zweifel des Vorjahres gilt laut 10-K als ausgeräumt.

- Umsatzreife negativ

- Der Umsatz brach im ersten Quartal 2026 auf 32.000 US-Dollar ein (−99 Prozent); 2025 kamen rund 4,0 der 4,1 Millionen von einem einzigen, nun planmäßig auslaufenden Laborkunden, das neue Kit-Geschäft trug erst rund 24.000 US-Dollar bei.

- Bilanz & Historie negativ

- 50,2 Millionen US-Dollar Nettoverlust 2025, 405,1 Millionen kumuliertes Defizit (31. März 2026), negatives Eigenkapital; die alten Krebs-Marken DetermaIO/DetermaCNI wurden 2025 voll abgeschrieben (14,6 Millionen).

- Verwässerung & Abhängigkeit negativ

- Aktienzahl von rund 13 (August 2024) auf gut 32 Millionen (Mai 2026) mehr als verdoppelt; 37,8 Millionen US-Dollar mögliche Nachzahlungen aus Altzukäufen; doppelte Bio-Rad-Abhängigkeit (Plattform und Investor).

- Bewertung & Technik negativ

- Kurs-Umsatz-Verhältnis im Bereich 90 (Datenstand 9. Juli 2026), schwache Markttechnik (Relative Stärke 17, Weinstein Stage 4, rund 97 Prozent unter Allzeithoch), keine KI-Fantasie als Auffangnetz.

iMDx ist eine Wette auf einen Neuanfang: Die Transplantations-Idee ist glaubwürdig und hat mit der FDA-Einreichung einen echten Katalysator, die Kasse ist frisch gefüllt und der Fortbestands-Zweifel ausgeräumt. Aber der einzige nennenswerte Umsatz ist gerade weggebrochen, die Verluste sind chronisch, das Eigenkapital negativ, und finanziert wird alles über laufend neue Aktien. Ein neuer Name schreibt keine Verluste ab. Keine Anlageberatung.

Bitte beachten

- Namenshistorie: Insight Molecular Diagnostics Inc. hieß bis 17. Juni 2025 OncoCyte Corp; ältere SEC-Filings laufen unter dem alten Namen (Ticker-Wechsel OCX → IMDX). CIK 0001642380 bleibt gleich.

- Going-Concern-Nuance: Anders als der Distress-Proxy unseres Scanners nahelegt, erklärt der Jahresbericht 2025 die im Vorjahr dokumentierten „erheblichen Zweifel" am Fortbestand für teilweise ausgeräumt (Februar-2026-Kapitalerhöhung). Kein akuter Fortbestands-Zweifel zum Berichtszeitpunkt.

- Geschäftsjahr = Kalenderjahr; „2025" meint Januar bis Dezember 2025. Q1 2026 = drei Monate zum 31. März 2026. Alle Kennzahlen datiert; keine Tageskurse.

Häufige Fragen

iMDx ist ein Molekulardiagnostik-Unternehmen aus Nashville, das bis Juni 2025 OncoCyte Corp hieß. Der Fokus liegt auf der Überwachung transplantierter Organe: Der Bluttest misst zellfreie Spender-DNA, um eine beginnende Abstoßung früh zu erkennen (Produktfamilie GraftAssure). Die Tests laufen auf Digital-PCR-Geräten des Partners und Großinvestors Bio-Rad. Zum 31. Dezember 2025 beschäftigte die Firma 58 Menschen.

Weil fast der gesamte bisherige Umsatz von einem einzigen Laborkunden kam — und iMDx dieses Laborservice-Geschäft bewusst zurückfährt, um Vertrieb und Geld ins neue Kit-Geschäft (Transplantat-Tests) zu stecken. Der Gesamtnettoumsatz sank laut Quartalsbericht (10-Q) auf 32.000 US-Dollar zum 31. März 2026, nach 2,1 Millionen im Vorjahresquartal. Die ersten Kit-Verkäufe brachten 2025 erst rund 24.000 US-Dollar.

Im Vorjahr dokumentierte der Abschluss „erhebliche Zweifel" am Fortbestand. Laut Jahresbericht (10-K) für 2025 gelten diese Zweifel als teilweise ausgeräumt — vor allem durch die Kapitalerhöhung im Februar 2026 (netto 24,6 Millionen US-Dollar). Zum 31. März 2026 lagen 28,2 Millionen US-Dollar in der Kasse. Das Management kommt zu dem Schluss, dass für mindestens zwölf Monate kein erheblicher Fortbestands-Zweifel besteht — der Distress-Alarm in unserem Scanner beruht auf Bilanzkennzahlen, nicht auf diesem Nach-Stichtags-Stand.

Deutlich: Die Zahl der ausstehenden Stammaktien stieg von rund 13 Millionen (August 2024) auf gut 32 Millionen (Mai 2026) — mehr als eine Verdopplung in knapp zwei Jahren. Weil die Firma rund 22 Millionen US-Dollar pro Jahr operativ verbrennt und kaum Umsatz macht, finanziert sie sich überwiegend über neue Aktien. Zusätzlich stehen 37,8 Millionen US-Dollar mögliche Nachzahlungen aus früheren Zukäufen in den Büchern, die teils in weiteren Aktien beglichen werden können.

Eine doppelte: Bio-Rad liefert die Digital-PCR-Geräte, auf denen die GraftAssure-Tests laufen, und ist zugleich ein bedeutender Aktionär von iMDx (Beteiligung an mehreren Kapitalerhöhungen). iMDx beschreibt im Jahresbericht selbst eine „Konzentration im Geschäftsvolumen mit Bio-Rad" — technische Plattform und Kapitalquelle in einer Hand. Das ist eine Stärke (starker Partner) und ein Klumpenrisiko zugleich.

Nach eigener Aussage nicht in nennenswertem Umfang. Im Jahresbericht (10-K) heißt es wörtlich, man setze KI-Werkzeuge „derzeit nicht in nennenswertem Umfang" ein. KI kommt sonst nur als allgemeiner Branchen- und Wettbewerbskontext sowie als Standard-Risikohinweis vor. In unserer firmenindividuellen KI-Einstufung führen wir iMDx daher als „Neutral" — es gibt weder KI-Umsatz noch nennenswerten KI-Einsatz.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.