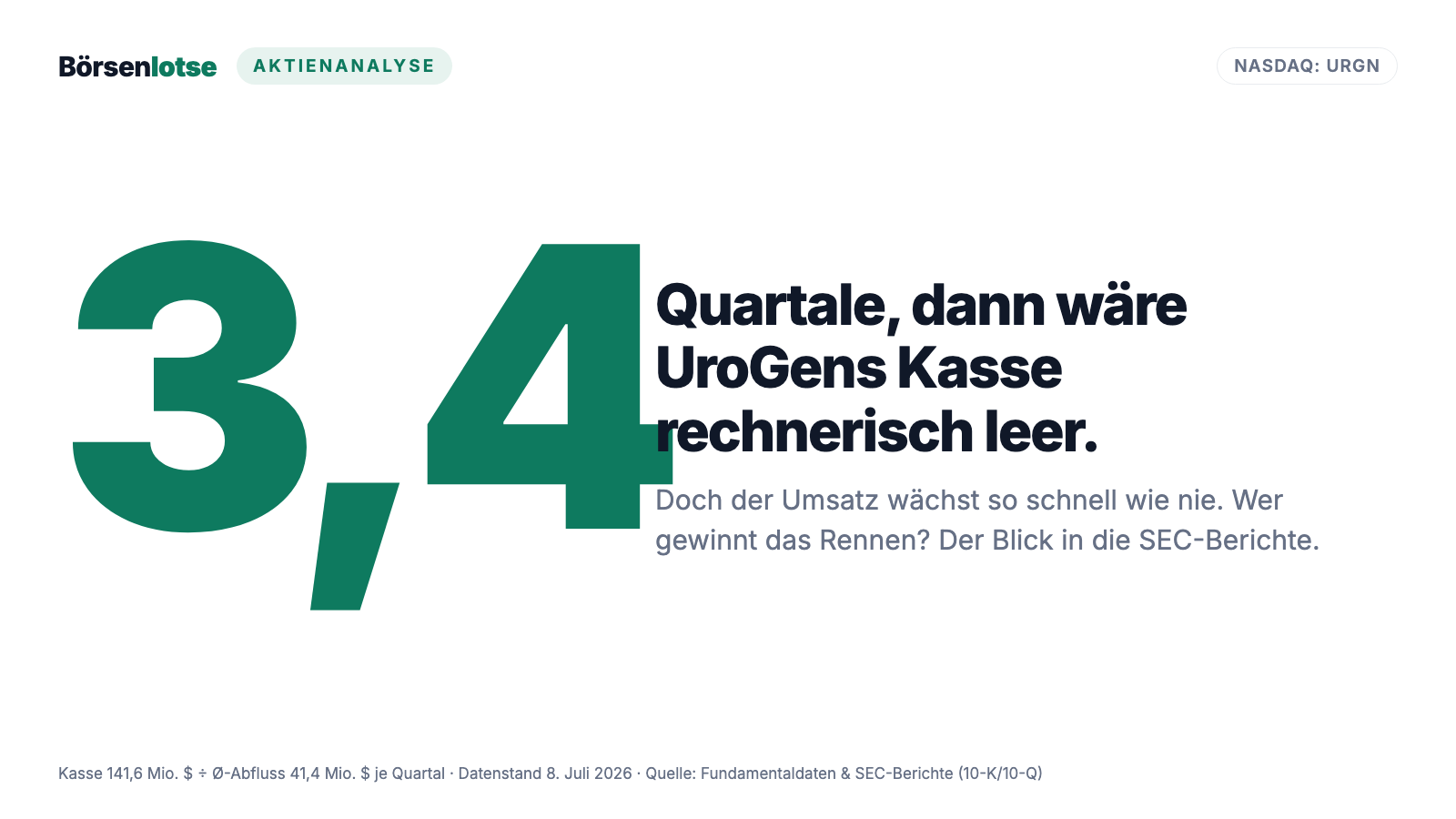

UroGen-Aktie im ehrlichen Faktencheck: Der Umsatz sprintet — und die Kasse reicht rechnerisch noch 3,4 Quartale

Über UroGen Pharma kursieren zwei wahre Geschichten: Die eine erzählt vom neuen Blasenkrebs-Medikament Zusduri, das den Quartalsumsatz um 152 Prozent explodieren ließ. Die andere von 41 Millionen US-Dollar, die pro Quartal aus der Kasse fließen — Reichweite rechnerisch 3,4 Quartale. Wir haben Jahres- und Quartalsbericht bei der SEC gelesen und erzählen beide Geschichten zu Ende. Keine Anlageberatung, nur ein ehrlicher Blick unter die Haube.

Über die Aktie von UroGen Pharma (NASDAQ: URGN) kursieren zwei Geschichten — und beide sind wahr. Geschichte eins: Ein Biotech-Unternehmen bringt das erste und einzige zugelassene Medikament seiner Art auf den Markt, der Quartalsumsatz explodiert um 152 Prozent, der Kurs verdoppelt sich binnen drei Monaten, acht Analysten sagen „Kaufen". Geschichte zwei: Dieselbe Firma hat seit ihrer Gründung 2004 kein einziges profitables Jahr gesehen, sitzt auf einem Verlustberg von fast einer Milliarde US-Dollar, und ihre Kasse reicht beim aktuellen Tempo rechnerisch noch 3,4 Quartale. Welche der beiden Geschichten du weitererzählst, hängt vermutlich davon ab, welche du hören willst — Psychologen nennen das den Bestätigungsfehler, wir nennen ihn den Rosinenpicker: Er sammelt nur die Fakten ein, die zur eigenen Meinung passen, und lässt den Rest liegen. Genau dieser Rosinenpicker kostet Anleger Geld — auf beiden Seiten. Deshalb machen wir einen Deal: Wir lesen gemeinsam, was in UroGens Berichten an die US-Börsenaufsicht SEC wirklich steht — der Jahresbericht 10-K und der jüngste Quartalsbericht, beide unter Strafandrohung ehrlich. Beide Geschichten, zu Ende erzählt. Am Ende entscheidest du selbst.

Was UroGen eigentlich macht

UroGen entwickelt Medikamente gegen Krebserkrankungen der Harnwege — konkret gegen bestimmte, langsam wachsende Tumore in Harnleiter und Blase. Das Besondere ist nicht der Wirkstoff (Mitomycin, ein seit Jahrzehnten bewährtes Chemotherapeutikum), sondern die Verpackung: eine Technologie namens RTGel. Stell dir eine umgekehrte Götterspeise vor — kalt ist sie flüssig, bei Körpertemperatur wird sie zum Gel. Der Arzt spült den kalten Wirkstoff per Katheter in Harnleiter oder Blase; dort geliert er, haftet an der Schleimhaut und gibt das Medikament über Stunden ab, statt beim nächsten Toilettengang ausgespült zu werden. Für Patienten kann das den Unterschied bedeuten, ob ein wiederkehrender Tumor operiert werden muss — oft unter Vollnarkose, bei einer typischerweise älteren Patientengruppe — oder ambulant mit einer Instillation behandelt wird.

Zwei Produkte sind zugelassen: Jelmyto, seit April 2020 auf dem Markt, gegen niedriggradigen Harnleiterkrebs (vor der Zulassung gab es laut Jahresbericht überhaupt kein zugelassenes Medikament für diese Erkrankung). Und seit Juni 2025 Zusduri — vormals als UGN-102 in der Entwicklung — gegen wiederkehrenden niedriggradigen Blasenkrebs mittleren Risikos. Der Jahresbericht ordnet die Zulassung selbstbewusst ein:

„Zusduri was approved by the FDA in June 2025, and is the first and only FDA-approved medication for adults with recurrent low-grade intermediate risk NMIBC."

Übersetzung: „Zusduri wurde im Juni 2025 von der FDA zugelassen und ist das erste und einzige von der FDA zugelassene Medikament für Erwachsene mit wiederkehrendem niedriggradigem nicht-muskelinvasivem Blasenkrebs mittleren Risikos."

— UroGen Pharma, SEC-Jahresbericht 10-K 2025, Item 1 „Business"

„First and only" klingt nach Marketing — ist hier aber eine nachprüfbare Zulassungstatsache, und sie ist der Kern der ganzen Investment-Story: ein konkurrenzloses Medikament in einer Nische, in der bisher fast immer operiert wurde. Gegründet wurde UroGen in Israel (die Muttergesellschaft ist bis heute eine Gesellschaft israelischen Rechts), der operative Sitz liegt in Princeton, New Jersey; zuletzt beschäftigte die Firma 298 Mitarbeiter. An der NASDAQ notiert die Aktie seit Mai 2017. Merk dir für alles Weitere das zentrale Spannungsfeld dieser Analyse: UroGen ist keine Hoffnungs-Biotech mehr, sondern eine Vertriebsfirma im Aufbau — und Vertriebsaufbau verbrennt Geld, bevor er welches verdient.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. UroGen schlägt in 18 Scannern an (Datenstand 8. Juli 2026) — und die Liste liest sich wie die beiden Geschichten vom Anfang. Auf der einen Seite die Momentum-Scanner: Stan Weinstein: Stage 2 (etablierter Aufwärtstrend), RS-Leader (≥ 90) mit einem Relative-Stärke-Rating von 94, RS-Neuhochs, Power Trend, Nahe 52-Wochen-Hoch, Institutionelle Akkumulation. Übersetzt: Die Aktie lief zuletzt besser als 94 Prozent des Marktes, große Adressen sammeln ein, der Kurs notierte Anfang Juli 2026 nur knapp unter seinem 52-Wochen-Hoch — nach einer Verdopplung binnen drei Monaten. Auf der anderen Seite stehen zwei Warnlisten: der Going-Concern-Distress-Proxy — und unser Insolvenzgefahr-Radar „Kasse bald leer":

Der Insolvenzgefahr-Radar rechnet bewusst stumpf: Er nimmt die Kasse samt kurzfristiger Geldanlagen und teilt sie durch den durchschnittlichen operativen Mittelabfluss der letzten vier Quartale. Bei UroGen: 141,6 Millionen US-Dollar Kasse, geteilt durch 41,4 Millionen Abfluss je Quartal — ergibt 3,4 Quartale Reichweite (Datenstand 8. Juli 2026). Alles unter vier Quartalen landet auf der Liste. Wichtig, bevor der Rosinenpicker der Bären-Seite jubelt: Das ist ein Rauchmelder, kein Insolvenz-Urteil. Der Melder piept, wenn die Kasse schneller schrumpft, als vier Quartale dauern — er weiß nicht, ob nebenan schon die Feuerwehr steht. Wie die zehn auffälligsten Treffer dieser Liste aussehen, haben wir im Sammel-Artikel zum Insolvenzgefahr-Radar seziert — UroGen ist dort der Sonderfall: die einzige Firma, deren Umsatz gleichzeitig zweistellig wächst. Auch die übrigen Warnsignale gehören auf den Tisch: Der Piotroski-Score (ein Neun-Punkte-Check der Bilanzqualität) steht bei mageren 3 von 9, der Altman-Z-Score (ein klassisches Pleite-Frühwarnmodell) tief im roten Bereich bei −8,0 — beides Folgen von Dauerverlusten und negativem Eigenkapital, zu denen wir gleich kommen. Und immerhin 13,7 Prozent der frei handelbaren Aktien waren zuletzt leerverkauft — es wetten also auch professionelle Adressen auf fallende Kurse (Datenstand 8. Juli 2026).

Die Zahlen — erst das, was wirklich beeindruckt

Fangen wir mit der Geschichte an, die die Bullen erzählen — sie hat Substanz. Zusduri kam Ende Juni 2025 auf den Markt; das erste Quartal 2026 (Januar bis März) war also erst das dritte volle Verkaufsquartal. Und die Rampe ist steil: 51,0 Millionen US-Dollar Umsatz, plus 152 Prozent gegenüber dem Vorjahresquartal. Davon entfielen 29,2 Millionen auf Zusduri — das neue Produkt hat das alte (Jelmyto: 21,7 Millionen) nach neun Monaten überholt:

Auch die Qualität dieses Umsatzes stimmt: Die Bruttomarge lag im ersten Quartal 2026 bei rund 92 Prozent — von jedem Umsatz-Dollar bleiben 92 Cent, bevor Vertrieb, Forschung und Verwaltung bezahlt werden. Pharma in Reinkultur. Der Nettoverlust hat sich binnen eines Jahres fast halbiert, von 43,8 auf 23,6 Millionen US-Dollar (je Aktie: −0,47 nach −0,92 US-Dollar). Zur Einordnung der Jahresreihe: 2024 setzte UroGen 90,4 Millionen um, 2025 dann 109,8 Millionen (+21 Prozent) — wobei Jelmyto allein nur noch um 4 Prozent auf 94,0 Millionen zulegte. Das Altprodukt stagniert auf hohem Niveau; das gesamte Wachstum kommt aus Zusduri. Und die Analysten-Schätzungen sahen zuletzt für das laufende Jahr rund 58 Prozent Umsatzwachstum und für 2027 sogar den Sprung in die schwarzen Zahlen vor (Datenstand 8. Juli 2026). So weit die Rosinen der Bullen. Jetzt drehen wir das Blatt um.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: 22 Jahre, null profitable Jahre — und ein Eigenkapital unter null

Der Quartalsbericht sagt es in einer Klarheit, die man von Marketing-Folien nie bekommt:

„We are not profitable and have incurred net losses in each period since we commenced operations in 2004, including net losses of $153.5 million and $126.9 million for the years ended December 31, 2025 and 2024, respectively. As of March 31, 2026, we had an accumulated deficit of $983.3 million."

Übersetzung: „Wir sind nicht profitabel und haben in jeder Periode seit Aufnahme unserer Geschäftstätigkeit im Jahr 2004 Nettoverluste verzeichnet — darunter Nettoverluste von 153,5 Millionen US-Dollar und 126,9 Millionen US-Dollar in den Geschäftsjahren 2025 beziehungsweise 2024. Zum 31. März 2026 belief sich unser aufgelaufener Verlustvortrag auf 983,3 Millionen US-Dollar."

— UroGen Pharma, SEC-Quartalsbericht 10-Q zum 31. März 2026, Risk Factors

983,3 Millionen US-Dollar versenkte Verluste in 22 Jahren — dem stehen 858,9 Millionen gegenüber, die Aktionäre über die Jahre eingezahlt haben. Die Folge steht in der Bilanz zum 31. März 2026: ein Eigenkapital von minus 124,3 Millionen US-Dollar. Übersetzt in Alltagssprache: Das Haus hat mehr Hypothek, als es wert ist — würde UroGen heute alle Vermögenswerte zu Bilanzwerten verkaufen und alle Schulden ablösen, bliebe für die Aktionäre nichts, sondern ein Loch. Genau deshalb stehen Piotroski-Score und Altman-Z so tief im Keller. Eine Aktie mit negativem Eigenkapital ist kein automatisches Verkaufssignal (das Eigenkapital sagt nichts über den Wert der Zulassungen und Patente) — aber sie hat keinen Sicherheitspuffer aus Substanz. Ihr Wert hängt vollständig an der Zukunft.

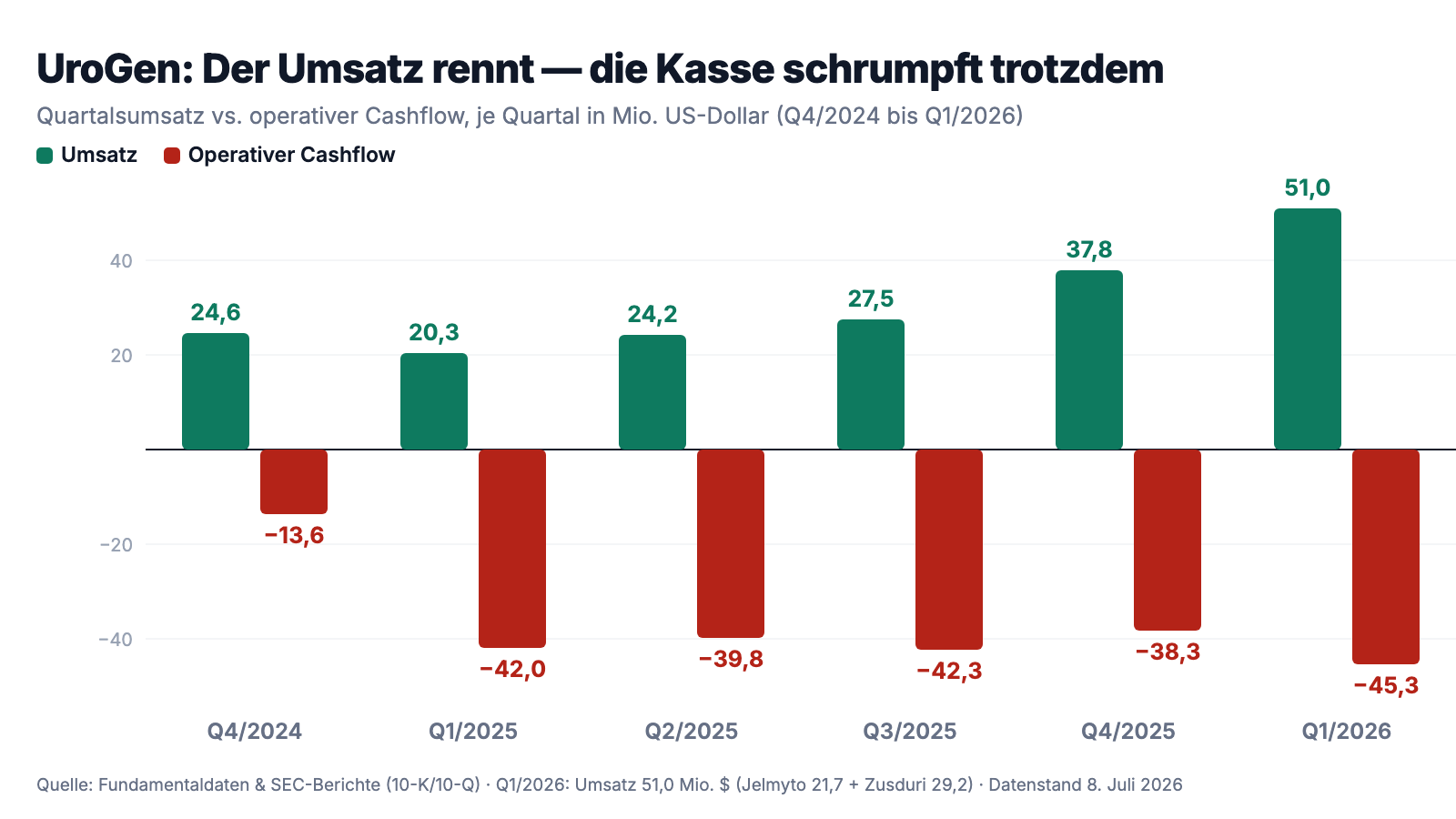

Unbequeme Wahrheit Nr. 2: 165,7 Millionen US-Dollar in vier Quartalen verbrannt — der Rauchmelder piept zu Recht

Warum piept unser Radar, obwohl der Umsatz explodiert? Weil UroGen gerade zwei teure Dinge gleichzeitig tut: eine Vertriebsmannschaft für Zusduri aufbauen und weiter forschen. Im ersten Quartal 2026 gab die Firma 51,5 Millionen US-Dollar allein für Vertrieb und Verwaltung aus — mehr als den gesamten Quartalsumsatz und 47 Prozent mehr als im Vorjahr. Dazu kamen 15,6 Millionen für Forschung und Entwicklung sowie 8,7 Millionen an Finanzierungskosten (dazu gleich mehr). So wird aus 92 Prozent Bruttomarge unterm Strich ein Minus. Die Kapitalflussrechnung — für uns die ehrlichste Seite jedes Berichts, weil man Zahlungsströme kaum schminken kann — zeigt das Muster über sechs Quartale:

Lies das Diagramm ruhig zweimal: Die grünen Balken werden höher — aber die roten werden nicht kürzer. In Summe flossen in den vier Quartalen bis Ende März 2026 165,7 Millionen US-Dollar operativ ab; im jüngsten Quartal waren es mit 45,3 Millionen sogar mehr als im Vorjahr (42,0 Millionen), obwohl sich der Verlust halbierte — der Bericht nennt als Grund vor allem Zahlungsziele: Die Rechnungen für die Zusduri-Verkäufe waren zum Stichtag schlicht noch nicht alle bezahlt, und Lageraufbau kostet erst einmal Geld. Der Cashflow hinkt dem Umsatz also systembedingt hinterher. Was sagt das Management zur Reichweite? Die entscheidende Passage steht im Quartalsbericht:

„Based on our cash and cash equivalents and marketable securities as of March 31, 2026, together with management's cash flow projections, we believe we have sufficient cash and cash equivalents to fund our operations beyond one year from the issuance of our condensed consolidated financial statements appearing elsewhere in this Quarterly Report. If we are unable to generate sufficient cash inflows from Jelmyto and Zusduri product sales, we may need to raise additional capital in the future or reduce operating expenditures."

Übersetzung: „Auf Basis unserer Zahlungsmittel und kurzfristigen Wertpapiere zum 31. März 2026 sowie der Cashflow-Prognosen des Managements gehen wir davon aus, dass unsere Mittel ausreichen, um den Geschäftsbetrieb über ein Jahr ab Veröffentlichung der in diesem Quartalsbericht enthaltenen Abschlüsse hinaus zu finanzieren. Sollten wir aus den Produktverkäufen von Jelmyto und Zusduri keine ausreichenden Mittelzuflüsse erzielen, müssen wir möglicherweise künftig zusätzliches Kapital aufnehmen oder die betrieblichen Ausgaben senken."

— UroGen Pharma, SEC-Quartalsbericht 10-Q zum 31. März 2026, Liquidity and Capital Resources

Halten wir beide Sichtweisen nebeneinander, ohne Rosinen zu picken: Unser Radar rechnet stur mit der Burn-Rate der letzten vier Quartale und kommt auf 3,4 Quartale. Das Management rechnet mit seinen eigenen Prognosen — sprich: mit weiter steigendem Zusduri-Umsatz — und kommt auf „über ein Jahr hinaus". Beides ist ehrlich, beides steht im selben Bericht. Der Unterschied zwischen den beiden Zahlen ist exakt die Wette, die du mit dieser Aktie eingehst: Wächst der Umsatz schneller, als die Kasse schrumpft? Direkt daneben steht übrigens, wovon die Antwort abhängt: von der „rate of physician and patient adoption of Zusduri" — dem Tempo, mit dem Urologen und Patienten das neue Verfahren annehmen. Nicht von einem Forschungsergebnis, nicht von einer Behörde: von Überzeugungsarbeit in Arztpraxen.

Unbequeme Wahrheit Nr. 3: Der Finanzierungs-Rucksack — 8,25 Prozent Zins, Umsatzbeteiligung, Verwässerungs-Programm

Wie finanziert man 22 Jahre Verluste? UroGens Antwort steht in drei Bilanzposten, und jeder hat seinen Preis. Erstens der Kredit: Im Februar 2026 hat UroGen seine Kreditvereinbarung mit Pharmakon Advisors auf bis zu 250 Millionen US-Dollar ausgeweitet; 200 Millionen wurden sofort gezogen (davon lösten 125 Millionen den Altkredit ab, der Rest füllte die Kasse — deshalb, und nur deshalb, blieb der Kassenstand im ersten Quartal trotz 45 Millionen Abfluss fast stabil). Der Zins: fix 8,25 Prozent, das sind gut 16 Millionen US-Dollar im Jahr. Besichert ist das Darlehen mit „im Wesentlichen allen materiellen und immateriellen Vermögenswerten einschließlich des geistigen Eigentums" — im Ernstfall gehören die Patente also zuerst der Bank. Getilgt wird ab dem zweiten Quartal 2030; bis dahin kann UroGen auf Wunsch bis Mitte 2027 weitere 50 Millionen abrufen. Zweitens die Umsatzbeteiligung: 2021 hat sich UroGen vom Investor RTW Mittel gegen gestaffelte künftige Zahlungen auf die Nettoumsätze von Jelmyto und Zusduri gesichert — eine Art privater Ewigkeits-Zins auf die eigenen Produkte, der als Verbindlichkeit von 128,2 Millionen US-Dollar in der Bilanz steht. Kredit und Umsatzbeteiligung zusammen kosteten allein im ersten Quartal 2026 rund 8,7 Millionen US-Dollar — Geld, das zusätzlich zum Vertriebsaufbau aus der Kasse fließt. Drittens die Druckerpresse: Über ein laufendes Aktienverkaufs-Programm (ATM) hat UroGen seit Anfang 2024 in drei Schüben rund 94,5 Millionen US-Dollar eingesammelt — durch Ausgabe von etwa 5,2 Millionen neuen Aktien. Weitere 42,4 Millionen US-Dollar Restkapazität standen zum 31. März 2026 bereit. Verwässerung heißt: Dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden — und bei UroGen ist das Messer seit Jahren in Bewegung. Das ist zugleich die gute und die schlechte Nachricht des Rauchmelder-Befunds: UroGen hat Auswege — 50 Millionen Kreditreserve, 42 Millionen ATM-Rest, und einen Kurs nahe dem 52-Wochen-Hoch, zu dem sich neue Aktien vergleichsweise schmerzarm platzieren ließen. Aber jeder dieser Auswege bezahlt die Gegenwart mit einem Stück Zukunft.

Unbequeme Wahrheit Nr. 4: Zwei Großhändler, ein Produkt-Duo — und alles hängt an der Adoptionskurve

Noch ein Klumpen, den der Rosinenpicker gern übersieht: UroGen verkauft seine Produkte komplett über zwei nationale Spezialgroßhändler; auf den größeren entfielen im ersten Quartal 2026 rund 58 Prozent der Produktumsätze (im Vorjahr sogar über 85 Prozent). Das ist in der US-Pharmabranche üblich und die Endnachfrage kommt von vielen einzelnen Praxen — aber es heißt eben auch: Zahlungsziele und Lagerpolitik von zwei Handelspartnern bestimmen mit, wann aus Umsatz Kasse wird. Und das Produktrisiko bleibt konzentriert: Jelmyto stagniert, die Pipeline (unter anderem die Nachfolge-Kandidaten UGN-103 und UGN-104, die auf derselben Technologie aufbauen) ist noch Jahre von Umsätzen entfernt — die nächsten zwei Jahre entscheidet allein Zusduris Adoptionskurve. Genau das schreibt UroGen selbst in die Fortführungs-Passage seines Quartalsberichts, wie oben im Screenshot markiert. Wer die Aktie kauft, kauft diese eine Kurve.

Und die KI-Fantasie? Fehlanzeige — mit einer kuriosen Fußnote

Weil 2026 fast jede Firma „AI" ins Schaufenster stellt, prüfen wir bei jeder Analyse, was in den SEC-Berichten wirklich über künstliche Intelligenz steht. Bei UroGen ist der Befund eindeutig: kein KI-Produkt, keine KI-Strategie, kein „AI-powered" — in Jahres- und Quartalsbericht taucht künstliche Intelligenz exakt ein einziges Mal auf, und zwar als Risiko-Boilerplate: Die Firma warnt vor Cyberangriffen, die „durch generative künstliche Intelligenz verstärkt oder erleichtert" werden könnten. Das war's. Du kannst das als wohltuende Ehrlichkeit lesen — hier wird keine Story aufgeklebt, die nicht existiert. Für die Bewertung heißt es aber auch: Es gibt keine KI-Fantasie als Auffangnetz. Diese Aktie steht und fällt mit Gel, Kathetern und Urologen-Terminen.

Bewertung: Der Kurs hat das Kursziel schon eingeholt

Zur Jahresmitte 2026 bewertete die Börse UroGen mit rund 1,65 Milliarden US-Dollar (Datenstand 8. Juli 2026). Ein Kurs-Gewinn-Verhältnis gibt es mangels Gewinn nicht; das Kurs-Umsatz-Verhältnis lag um 12 auf Basis der letzten vier Quartale — rechnet man die Schulden ein, zahlte man etwa das 13,6-Fache des Umsatzes. Das ist kein Schnäppchenpreis, aber für einen Pharma-Vertrieb mit 92 Prozent Bruttomarge und dreistelligem Wachstum auch kein Mondpreis — wenn die Adoptionskurve hält. Der „Blick der Profis" mahnt trotzdem zur Nüchternheit: Acht Analysten begleiteten die Aktie zuletzt, im Schnitt mit dem Votum „Kaufen" — aber ihr durchschnittliches Kursziel von rund 37 US-Dollar hatte der Kurs Anfang Juli 2026 bereits erreicht. Die Aktie hat sich binnen drei Monaten mehr als verdoppelt und notierte nur noch knapp 5 Prozent unter ihrem 52-Wochen-Hoch (zugleich gut 45 Prozent unter dem Allzeithoch aus besseren Biotech-Tagen). Übersetzt: Die Schätzungen der Profis sind der Rallye bislang nicht hinterhergewachsen — wer jetzt kauft, kauft oberhalb dessen, was die Zunft für angemessen hielt, und wettet darauf, dass die Kursziele nachziehen. Bei einer Aktie mit Tagesschwankungen um 5 Prozent und 13,7 Prozent Leerverkaufsquote kann diese Wette in beide Richtungen heftig ausschlagen. Der nächste harte Datenpunkt kommt planmäßig am 6. August 2026 mit dem Bericht zum zweiten Quartal: Dann zeigt sich, ob die Zusduri-Kurve weiter so steil steigt — und ob die roten Balken endlich kürzer werden. Wie so eine Launch-Wette kippen kann, wenn der Markt die Adoption überschätzt, haben wir übrigens erst kürzlich bei einem anderen kommerziellen Biotech-Fall seziert — der ImmunityBio-Analyse; die Parallelen bis hin zur Blasenkrebs-Indikation sind verblüffend.

Chancen und Risiken auf einen Blick

Was für UroGen spricht:

- Echte, zugelassene Produkte statt Hoffnung: Zusduri ist laut Jahresbericht das erste und einzige zugelassene Medikament seiner Indikation, Jelmyto war es in seiner — beide adressieren einen realen Bedarf (Tumorbehandlung ohne Operation bei älteren Patienten).

- Beeindruckende Launch-Dynamik: Umsatz im ersten Quartal 2026 plus 152 Prozent auf 51,0 Millionen US-Dollar; Zusduri überholte Jelmyto schon im dritten vollen Verkaufsquartal; Bruttomarge rund 92 Prozent.

- Der Verlust schrumpft: Nettoverlust im ersten Quartal 2026 fast halbiert (−23,6 nach −43,8 Millionen US-Dollar); die Analysten-Schätzungen sahen zuletzt für 2027 den Sprung in die Gewinnzone vor (Datenstand 8. Juli 2026).

- Finanzielle Auswege existieren: 50 Millionen US-Dollar Kreditreserve bei Pharmakon (abrufbar bis Mitte 2027), 42,4 Millionen ATM-Restkapazität, dazu ein Kursniveau nahe dem 52-Wochen-Hoch, das Kapitalerhöhungen erleichtert.

- Starkes Markt-Momentum: Relative Stärke 94, Weinstein-Stage 2, institutionelle Akkumulation — der Markt honoriert die Story bereits (Datenstand 8. Juli 2026); Pipeline-Nachschub (UGN-103/104) auf derselben Technologie-Basis.

Was dagegen spricht:

- Der Kern-Makel: 165,7 Millionen US-Dollar operativer Mittelabfluss in vier Quartalen bei 141,6 Millionen Kasse — rechnerisch 3,4 Quartale Reichweite (Datenstand 8. Juli 2026); der Abfluss wurde trotz Umsatzverdopplung bislang nicht kleiner.

- 22 Jahre ohne profitables Jahr, 983,3 Millionen US-Dollar aufgelaufene Verluste, Eigenkapital −124,3 Millionen (31. März 2026): kein Substanzpuffer, Piotroski 3 von 9, Altman-Z −8,0.

- Teure Finanzierung: 200 Millionen US-Dollar Kredit zu fix 8,25 Prozent, besichert bis hin zu den Patenten; RTW-Umsatzbeteiligung von 128,2 Millionen; laufende ATM-Verwässerung (rund 5,2 Millionen neue Aktien seit Anfang 2024).

- Konzentrationsrisiken: zwei Großhändler wickeln den gesamten Produktumsatz ab (größter: 58 Prozent im ersten Quartal 2026); Jelmyto stagniert — alles hängt an Zusduris Adoptionskurve.

- Anspruchsvolle Bewertung nach Kursverdopplung: Kurs-Umsatz-Verhältnis um 12, durchschnittliches Analysten-Kursziel bereits erreicht, 13,7 Prozent Leerverkaufsquote, Tagesschwankungen um 5 Prozent — Enttäuschungen dürften teuer werden.

Ein menschliches Fazit

Zurück zum Rosinenpicker. Er hatte in beiden Versionen recht — und in beiden unrecht. Die Bullen-Geschichte stimmt: UroGen hat geschafft, woran die meisten Biotechs scheitern — zwei Zulassungen, ein konkurrenzloses Produkt, ein Launch, der steiler läuft als der des Vorgängers. Die Bären-Geschichte stimmt auch: kein profitables Jahr seit 2004, negatives Eigenkapital, eine Kasse, die beim Tempo der letzten vier Quartale rechnerisch noch 3,4 Quartale trägt, und eine Finanzierung, die mit 8,25 Prozent Zins, Umsatzbeteiligung und Verwässerung bezahlt wird. Der Punkt ist: Du musst beide Geschichten gleichzeitig aushalten können, sonst gehört diese Aktie nicht in dein Depot. Das ist keine Aktie für die Ruhe-Ecke, sondern ein Wettrennen mit hartem Zieleinlauf: Auf der einen Bahn der Zusduri-Umsatz, auf der anderen die Burn-Rate — und die Zwischenzeiten gibt es quartalsweise, das nächste Mal am 6. August 2026. Achte dann weniger auf die Umsatz-Schlagzeile und mehr auf die unscheinbare Zeile „Net cash used in operating activities": Erst wenn die roten Balken kürzer werden, ist der Rauchmelder wirklich entwarnt. Bis dahin gilt: Wer hier investiert, sollte die Positionsgröße so wählen, dass auch die Bären-Geschichte ein gutes Ende für das eigene Depot hätte. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

- UroGen Pharma Ltd. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 6. Mai 2026)

- UroGen Pharma Ltd. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (eingereicht 2. März 2026)

- SEC EDGAR — Filing-Übersicht UroGen Pharma Ltd. (CIK 0001668243)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens; Datenstand 8. Juli 2026) sowie unser hauseigener Aktien-Scanner (Datenstand 8. Juli 2026)

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Ein Treffer im Insolvenzgefahr-Radar ist ausdrücklich kein Insolvenz-Urteil. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in UroGen-Aktien.

Unser Fazit auf einen Blick

- Geschäftsmodell positiv

- Zwei zugelassene Produkte statt Hoffnungswerten: Zusduri ist laut Jahresbericht das erste und einzige zugelassene Medikament seiner Indikation, Jelmyto war es in seiner — beide ersetzen Operationen durch eine ambulante Gel-Instillation (RTGel-Technologie), bei rund 92 Prozent Bruttomarge.

- Wachstum positiv

- Umsatz im ersten Quartal 2026 plus 152 Prozent auf 51,0 Millionen US-Dollar; Zusduri (29,2 Millionen) überholte Jelmyto (21,7 Millionen) schon im dritten vollen Verkaufsquartal; der Nettoverlust halbierte sich fast auf 23,6 Millionen US-Dollar.

- Markt-Momentum positiv

- Relative Stärke 94, Weinstein-Stage 2, institutionelle Akkumulation, Kurs nahe 52-Wochen-Hoch; die Analysten-Schätzungen sahen für 2027 den Sprung in die Gewinnzone vor (Datenstand 8. Juli 2026).

- Kasse & Burn-Rate negativ

- 165,7 Millionen US-Dollar operativer Abfluss in vier Quartalen bei 141,6 Millionen Kasse — rechnerisch 3,4 Quartale Reichweite (Datenstand 8. Juli 2026). Der Abfluss wurde trotz Umsatzverdopplung bisher nicht kleiner; das Management verweist auf eigene Prognosen („über ein Jahr hinaus").

- Bilanz & Finanzierung negativ

- Kein profitables Jahr seit 2004, 983,3 Millionen US-Dollar aufgelaufene Verluste, Eigenkapital −124,3 Millionen; 200-Millionen-Kredit zu fix 8,25 Prozent (besichert inklusive Patente), RTW-Umsatzbeteiligung 128,2 Millionen, laufende ATM-Verwässerung.

- Bewertung & Konzentration negativ

- Kurs-Umsatz-Verhältnis um 12 nach Kursverdopplung; das durchschnittliche Analysten-Kursziel (rund 37 US-Dollar) war Anfang Juli 2026 bereits erreicht; 13,7 Prozent Leerverkaufsquote; zwei Großhändler wickeln den gesamten Umsatz ab — alles hängt an Zusduris Adoptionskurve.

UroGen ist der Sonderfall auf unserer Warnliste: eine Firma, deren Umsatz explodiert und deren Kasse trotzdem schrumpft, weil der Vertriebsaufbau für Zusduri bislang mehr kostet, als er einspielt. Ob die Adoptionskurve schneller steigt, als die Kasse fällt, entscheidet sich an den nächsten Quartalsberichten — nicht an Meinungen. Keine Anlageberatung.

Bitte beachten

- Treffer im Insolvenzgefahr-Radar (Kasse ÷ Ø-Burn der letzten 4 Quartale = 3,4 Quartale) — als Rauchmelder zu lesen, nicht als Insolvenz-Urteil; Management sieht die Mittel „über ein Jahr hinaus" reichen (10-Q zum 31. März 2026).

- Keine KI-Story: In 10-K und 10-Q taucht künstliche Intelligenz nur einmal auf — als generisches Cyberrisiko („attacks enhanced or facilitated by generative artificial intelligence").

- Sehr bewegliche Aktie: Verdopplung binnen drei Monaten bis Anfang Juli 2026, Tagesschwankungen um 5 Prozent, 13,7 Prozent Leerverkaufsquote — Positionsgröße entsprechend wählen.

Häufige Fragen

UroGen entwickelt und vermarktet Medikamente gegen Krebserkrankungen der Harnwege. Kern ist die RTGel-Technologie: ein Gel, das kalt flüssig ist und bei Körpertemperatur geliert — so bleibt der Wirkstoff Mitomycin lange an Harnleiter- oder Blasenschleimhaut. Zugelassen sind Jelmyto (seit April 2020, Harnleiterkrebs) und Zusduri (seit Juni 2025, wiederkehrender niedriggradiger Blasenkrebs). Sitz: Princeton, New Jersey.

Nein. Laut SEC-Quartalsbericht hat UroGen seit Aufnahme der Geschäftstätigkeit 2004 in jeder Periode Verluste geschrieben — zuletzt 153,5 Millionen US-Dollar im Jahr 2025. Der aufgelaufene Verlust betrug zum 31. März 2026 983,3 Millionen US-Dollar, das Eigenkapital war mit −124,3 Millionen negativ. Immerhin: Im ersten Quartal 2026 halbierte sich der Verlust fast auf 23,6 Millionen US-Dollar.

Das kommt auf die Rechenart an. Unser Insolvenzgefahr-Radar teilt die Kasse (141,6 Millionen US-Dollar, Datenstand 8. Juli 2026) durch den Durchschnitts-Abfluss der letzten vier Quartale (41,4 Millionen) — ergibt rechnerisch 3,4 Quartale. Das Management rechnet mit steigenden Zusduri-Umsätzen und sieht die Mittel „über ein Jahr hinaus" reichen. Dazu kommen 50 Millionen Kreditreserve und 42,4 Millionen ATM-Restkapazität.

Zusduri (vormals UGN-102) ist laut Jahresbericht das erste und einzige von der FDA zugelassene Medikament für Erwachsene mit wiederkehrendem niedriggradigem Blasenkrebs mittleren Risikos — zugelassen im Juni 2025. Es ersetzt in vielen Fällen eine Operation. Schon im dritten vollen Verkaufsquartal (Q1 2026) überholte Zusduri mit 29,2 Millionen US-Dollar Umsatz das Altprodukt Jelmyto. Das gesamte Wachstum der Firma hängt an dieser Adoptionskurve.

Weil der Scanner nur Kasse und Burn-Rate vergleicht: In den vier Quartalen bis März 2026 flossen operativ 165,7 Millionen US-Dollar ab — der Vertriebsaufbau für Zusduri (51,5 Millionen Vertriebs- und Verwaltungskosten allein im ersten Quartal 2026) kostet bislang mehr, als die neuen Umsätze einspielen. Ein Treffer ist ein Frühwarnsignal, kein Insolvenz-Urteil — UroGen hat Kreditreserve und ATM-Programm als Auswege.

Acht Analysten begleiteten die Aktie zuletzt, im Schnitt mit dem Votum „Kaufen" und einem durchschnittlichen Kursziel von rund 37 US-Dollar — das der Kurs nach seiner Verdopplung binnen drei Monaten Anfang Juli 2026 aber bereits erreicht hatte. Für 2027 sahen die Schätzungen erstmals einen Gewinn je Aktie vor. Zugleich waren 13,7 Prozent des Streubesitzes leerverkauft (Datenstand 8. Juli 2026).

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.