Greenwich-LifeSciences-Aktie: eine Brustkrebs-Wette ohne Umsatz — und mit einem Ablaufdatum für die Kasse

Greenwich LifeSciences arbeitet an einer Immuntherapie, die den Rückfall von Brustkrebs verhindern soll — eine berührende Idee, hinter der 4 Vollzeit- und 9 Teilzeitkräfte stehen. Verdient hat die Firma damit bisher keinen einzigen Dollar. Die Aktie taucht in unserem Warnscanner „Kasse bald leer" auf, und der eigene Geschäftsbericht bestätigt die Sorge: Wir haben den 10-K für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen — 92,8 Millionen Dollar aufgelaufener Verlust, ein ausdrücklicher Zweifel des Wirtschaftsprüfers am Fortbestand und eine Kasse, die den Jahresbedarf nicht deckt. Trotzdem stieg der Kurs binnen eines Jahres um 146 Prozent. Keine Anlageberatung — nur die Frage, ob ein steigender Kurs wirklich beweist, dass die Kasse hält.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Denkfalle, die bei einer haussierenden Aktie fast unwiderstehlich wird: „Der Kurs steigt seit Monaten — dann kann so viel nicht falsch sein." Nennen wir sie die Kurs-ist-Beweis-Falle: den Reflex, einen steigenden Aktienkurs mit einer gesunden Firma zu verwechseln. Kaum ein Unternehmen prüft diesen Reflex derzeit so streng wie Greenwich LifeSciences (NASDAQ: GLSI): ein Mini-Biotech, dessen Aktie in einem Jahr um 146 Prozent gestiegen ist — und das trotzdem in unserem Warnscanner mit dem unmissverständlichen Namen „Insolvenzgefahr-Radar: Kasse bald leer" auftaucht. Deshalb machen wir einen Deal: Bevor du dich vom Chartbild überzeugen lässt, lesen wir gemeinsam, was Greenwich selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dort steht ein Satz des eigenen Wirtschaftsprüfers, den du gelesen haben solltest. Am Ende entscheidest du selbst.

Was Greenwich LifeSciences eigentlich macht

Stell dir das Immunsystem als Werkschutz vor, der Eindringlinge erkennt — bei dem aber zurückgekehrte Krebszellen nach einer scheinbar erfolgreichen Operation unbemerkt durchrutschen. Genau hier setzt Greenwich LifeSciences an, ein klinisches Biopharma-Unternehmen aus Stafford bei Houston. Klinisch heißt: Es forscht und testet, es verkauft noch nichts. Sein Wirkstoff heißt GLSI-100 und ist eine Art Erinnerungs-Impfung fürs Immunsystem: Er kombiniert GP2 — ein neun Aminosäuren kurzes Bruchstück des Eiweißes HER2/neu, das auf vielen Brustkrebszellen sitzt — mit dem körpereigenen Botenstoff GM-CSF, der das Immunsystem aufweckt. Die Idee: Dem Körper das Fahndungsfoto des Tumors zeigen, damit er zurückkehrende HER2/neu-positive Brustkrebszellen selbst erkennt und zerstört, bevor daraus ein Rückfall wird.

Die entscheidende Studie heißt Flamingo-01, eine Phase-3-Studie (die letzte, größte Prüfstufe vor einem möglichen Zulassungsantrag) mit bis zu 150 Prüfzentren in den USA und Europa. Sie testet GLSI-100 bei HER2/neu-positiven Patientinnen mit hohem Rückfallrisiko nach der Standardtherapie. Klingt nach einer berührenden Zukunftswette? Ist es vielleicht auch. Aber merke dir schon hier das Spannungsfeld dieser Analyse: eine medizinisch elegante Idee — getragen von einer Firma mit 13 Beschäftigten, ohne einen Cent Umsatz, deren Kasse ein Ablaufdatum hat und deren gesamter Wert an einer einzigen Studie hängt. Es zieht sich durch jedes Kapitel. Wie unterschiedlich solche „Ein-Produkt-Wetten" verlaufen können, zeigt zum Vergleich unsere Analyse von Replimune — auch dort steht ein Going-Concern-Vermerk gegen eine große Hoffnung.

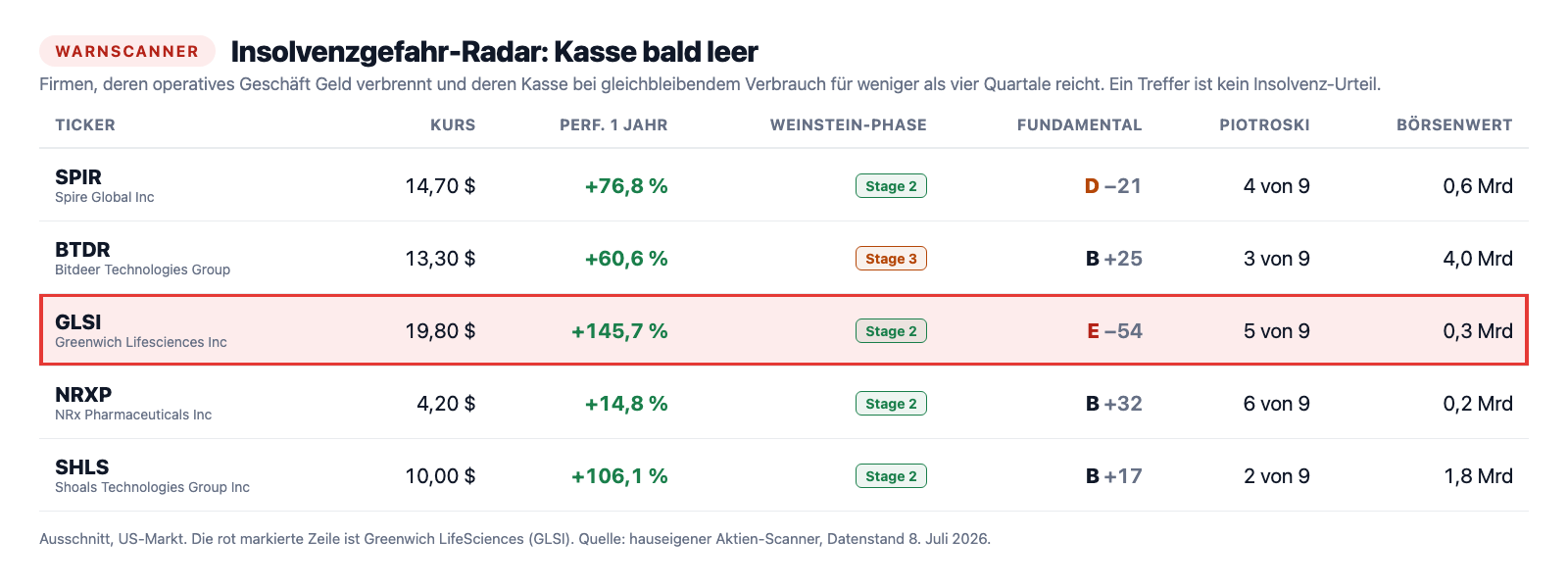

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Greenwich LifeSciences landet dabei auf der Warnseite — und zwar in einem besonders konkreten Filter: dem „Insolvenzgefahr-Radar: Kasse bald leer". Anders als score-basierte Frühwarnungen rechnet dieser Scanner unmittelbar aus, wie lange die Kasse bei gleichbleibendem Verbrauch noch reicht — und schlägt an, wenn das operative Geschäft Geld verbrennt und der Vorrat für weniger als vier Quartale genügt. Bei Greenwich trifft beides zu. Das ist die ehrliche Einordnung wert: Die reinen Score-Scanner (Going-Concern-Proxy, Altman-Z-Distress-Zone) melden GLSI nicht, weil einige ihrer Kennzahlen bei einem umsatzlosen Nano-Biotech gar nicht sinnvoll berechenbar sind. Der Rauchmelder, der bei Greenwich anspringt, ist also der, der aufs Bargeld schaut — und er deckt sich exakt mit dem echten Prüfer-Vermerk im Geschäftsbericht. Wie solche Warnlisten zu lesen sind — Rauchmelder, kein Abrissbescheid —, haben wir im Beitrag „Insolvenzgefahr-Radar: die Top 10" erklärt.

Und jetzt der Widerspruch, der diese Aktie so besonders macht: Auf der anderen Seite steht ein Momentum, das den Kurs auf plus 146 Prozent binnen eines Jahres und rund 35 Prozent binnen sechs Monaten getragen hat. Die Weinstein-Phasenanalyse stuft den Titel in Stage 2 ein — den Aufwärtstrend, laut Lehrbuch die „kaufbare" Phase. Das ist die Kurs-ist-Beweis-Falle in Reinform: Ein Chart, der nach oben zeigt, fühlt sich an wie eine Bestätigung, dass die Firma auf Kurs ist. Nur weiß der Chart nichts vom Kassenstand. Genau deshalb ist die Kombination so tückisch — ein starkes Kursbild neben einer „Kasse-bald-leer"-Warnung ist kein Beweis, dass die Sorge unbegründet ist, sondern ein Preisschild für eine Wette, deren Einsatz die Zeit ist.

Die Zahlen über die Jahre — ehrlich eingeordnet

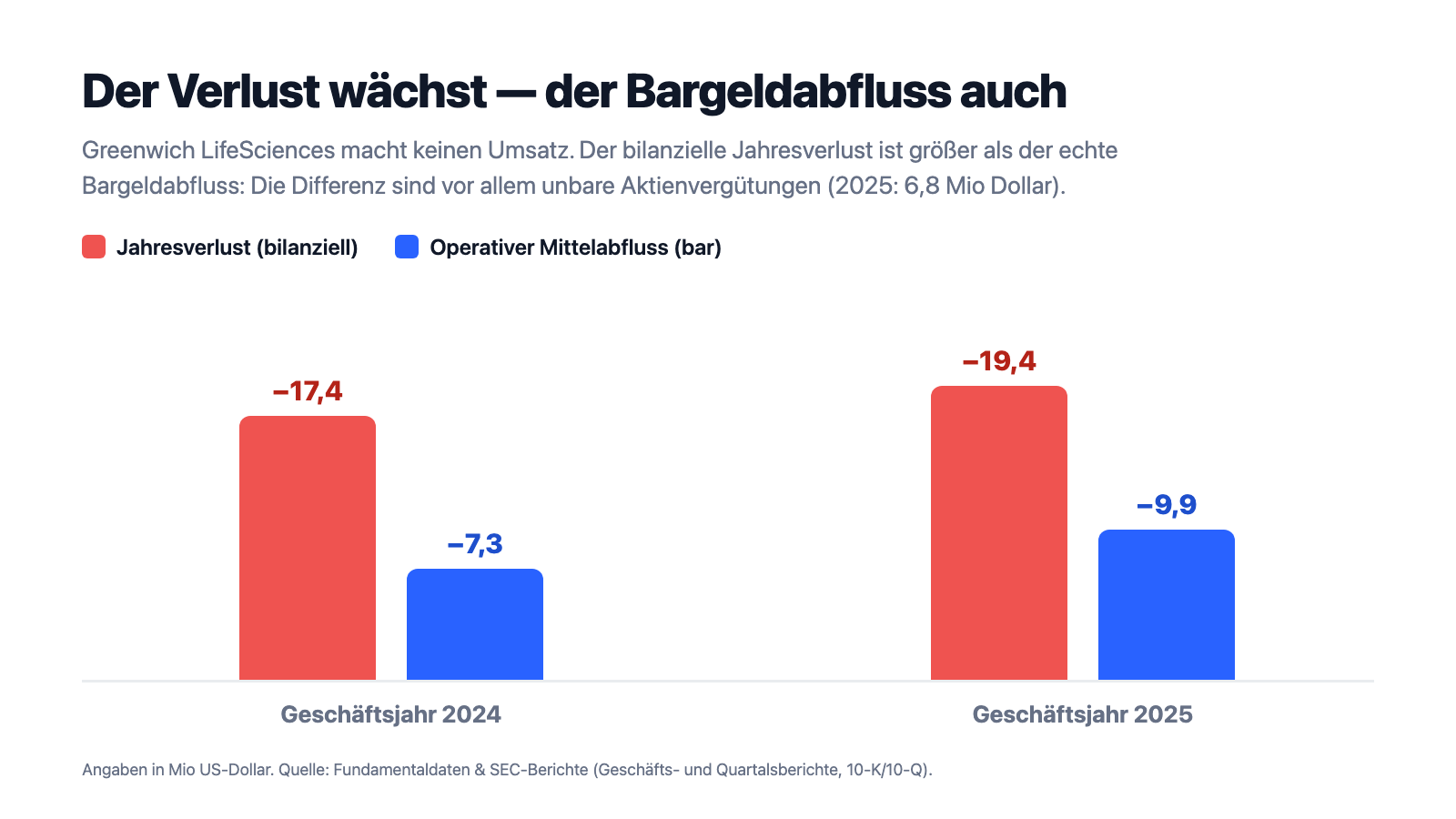

Bei einem klinischen Biotech muss man ehrlich sein: Es gibt keine Umsatzkurve zu bewundern, denn es gibt keinen Umsatz. Greenwich LifeSciences hat seit der Gründung 2006 keinen einzigen Dollar mit einem Produkt verdient — das ist keine versteckte Schwäche, sondern das Wesen der Sache: Die Firma ist ein Forschungsprojekt, das gegen die Zeit arbeitet. Was es zu würdigen gibt, ist der Fortschritt der Studie — und der hat seinen Preis. Der Jahresfehlbetrag stieg von 17,4 Millionen US-Dollar (2024) auf 19,4 Millionen (2025). Interessant ist dabei ein Detail, das die meisten übersehen: Der bilanzielle Verlust ist deutlich größer als der tatsächliche Bargeldabfluss. Der Grund sind unbare Aktienvergütungen — 2025 allein 6,8 Millionen US-Dollar, mit denen Führungskräfte statt in Cash in Optionen bezahlt werden.

Zählt man alle Verluste seit Firmenbestehen zusammen, steht zum 31. März 2026 ein aufgelaufener Verlust von 92,8 Millionen US-Dollar in den Büchern — rund ein Drittel mehr als der gesamte Börsenwert der Firma. Finanziert wurde das fast ausschließlich über den Verkauf neuer Aktien. Das ist die Seite der Biotech-Medaille, die du dir merken solltest: Jeder Fortschritt wird mit frischen Aktien bezahlt — und dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der eigene Wirtschaftsprüfer zweifelt am Fortbestand

Es gibt kaum ein härteres Signal in einem Geschäftsbericht als dieses. Ein Wirtschaftsprüfer bestätigt normalerweise nüchtern, dass die Zahlen stimmen. In seltenen Fällen fügt er einen Warnhinweis an — den Going-Concern-Vermerk, zu Deutsch: Zweifel an der Unternehmensfortführung. Genau das ist bei Greenwich passiert. Im Prüfbericht des Geschäftsberichts 2025 steht:

„The accompanying financial statements have been prepared assuming that the Company will continue as a going concern. As discussed in Note 2 to the financial statements, the Company has suffered recurring losses from operations that raises substantial doubt about its ability to continue as a going concern."

Übersetzung: „Der beiliegende Abschluss wurde unter der Annahme erstellt, dass das Unternehmen fortgeführt wird. Wie in Anhang 2 erläutert, hat das Unternehmen wiederkehrende operative Verluste erlitten, die erhebliche Zweifel an seiner Fähigkeit begründen, den Geschäftsbetrieb fortzuführen."

— Greenwich LifeSciences, SEC-Geschäftsbericht 10-K 2025, Bericht des unabhängigen Wirtschaftsprüfers

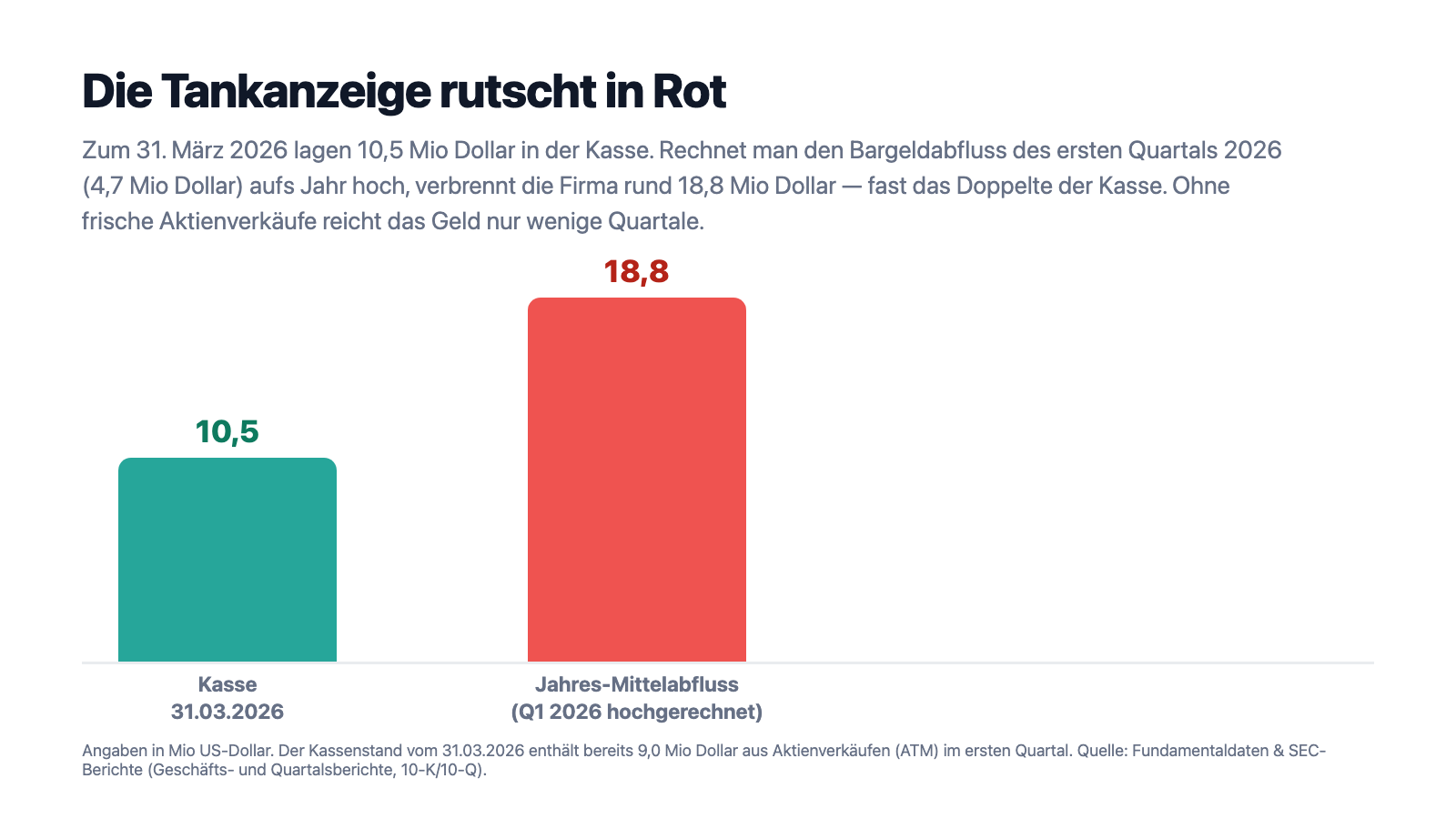

Die nackte Rechnung dahinter: Zum 31. Dezember 2025 lagen nur 6,2 Millionen US-Dollar in der Kasse, im Geschäftsjahr flossen aber 9,9 Millionen allein aus dem laufenden Betrieb ab — mehr, als überhaupt an Bord war. Zum 31. März 2026 stieg die Kasse zwar auf 10,5 Millionen — doch das lag ausschließlich daran, dass die Firma im ersten Quartal 9,0 Millionen frische Aktien verkaufte. Und der Verbrauch beschleunigt sich: Der Bargeldabfluss des ersten Quartals 2026 betrug 4,7 Millionen (nach 1,8 Millionen im Vorjahresquartal). Eine Tankanzeige, die schon beim Blick auf den nächsten Streckenabschnitt in den roten Bereich rutscht:

Zur Ehrlichkeit gehört: Ein Going-Concern-Vermerk ist kein Insolvenzantrag. Er bedeutet: „Ohne frisches Geld in den nächsten zwölf Monaten wird es eng." Und Greenwich hat einen realen Hebel, um Geld zu beschaffen — weiter Aktien auszugeben. Aber genau das ist der Punkt: Der Ausweg aus der Kassenklemme heißt Verwässerung, und wie viel neues Geld der Markt einem umsatzlosen Nano-Biotech gibt, hängt am Kurs — der wiederum an der Studie hängt, um die sich alles dreht.

Unbequeme Wahrheit Nr. 2: Kein Umsatz — der ganze Wert ist eine Wette auf eine einzige Studie

Es ist der Satz, der bei einem klinischen Biotech alles rahmt, und Greenwich stellt ihn gleich an den Anfang seines Risikokapitels:

„We do not have any products approved by regulatory authorities and have not generated any revenues from collaboration and licensing agreements or product sales to date … As a result, we have not been profitable and have incurred significant operating losses since our inception. … As of December 31, 2025, we had an accumulated deficit of $87.1 million."

Übersetzung: „Wir haben keine von Aufsichtsbehörden zugelassenen Produkte und bis heute keinerlei Umsatz aus Kooperations- und Lizenzvereinbarungen oder Produktverkäufen erzielt … Infolgedessen waren wir nicht profitabel und haben seit unserer Gründung erhebliche operative Verluste erlitten. … Zum 31. Dezember 2025 hatten wir einen aufgelaufenen Verlust von 87,1 Millionen US-Dollar."

— Greenwich LifeSciences, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Übersetzt heißt das: Der Börsenwert von Greenwich ist keine Bewertung eines Geschäfts, sondern der abgezinste Hoffnungswert einer einzigen Studie. Fällt Flamingo-01 positiv aus, könnte GLSI-100 zum ersten Produkt werden — und in einer großen, chronisch behandelten Indikation wie HER2/neu-positivem Brustkrebs wäre der Markt beträchtlich. Fällt sie negativ aus, bleibt eine Firma ohne Umsatz, mit leerer Kasse und einem Wirkstoff, dessen Vorgänger-Studien gemischte Signale lieferten. Es gibt kein zweites Standbein, das den Sturz abfedern würde. Das ist die Natur einer binären Wette: Sie kennt kein „ein bisschen erfolgreich".

Unbequeme Wahrheit Nr. 3: Der einzige Treibstoff ist der Verkauf neuer Aktien — die „Zapfsäule" läuft ständig

Wenn eine Firma kein Geld verdient, aber Geld ausgibt, muss es irgendwoher kommen. Bei Greenwich kommt es aus einer laufenden „At-the-Market"-Aktienausgabe (ATM) — einer Art Zapfsäule, über die das Unternehmen bei Bedarf neue Aktien direkt am Markt verkauft. 2025 flossen so 1.125.543 neue Aktien zu durchschnittlich 10,85 US-Dollar in den Markt (netto rund 11,9 Millionen), im ersten Quartal 2026 noch einmal 9,0 Millionen. Der Geschäftsbericht benennt den Preis dieses Treibstoffs unverblümt:

„Raising additional capital may cause dilution to our existing stockholders, restrict our operations or require us to relinquish rights to our product candidate on unfavorable terms to us."

Übersetzung: „Die Beschaffung zusätzlichen Kapitals kann unsere bestehenden Aktionäre verwässern, unsere Geschäftstätigkeit einschränken oder uns zwingen, Rechte an unserem Produktkandidaten zu für uns ungünstigen Bedingungen abzugeben."

— Greenwich LifeSciences, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Merke dir dieses Spannungsfeld: Die Zapfsäule ist zugleich Rettung und Belastung. Sie hält die Firma am Leben — ohne sie wäre die Kasse längst leer. Aber jeder Liter Treibstoff verkleinert den Anteil, den ein Altaktionär am möglichen Erfolg hält. Und weil neues Geld leichter fließt, wenn der Kurs hoch steht, entsteht eine paradoxe Mechanik: Ein steigender Kurs ist für Greenwich nicht nur ein Stimmungsbild, sondern ein Finanzierungsinstrument — er senkt die Zahl der Aktien, die für dieselbe Summe verkauft werden müssen. Genau deshalb solltest du bei diesem Titel besonders skeptisch sein, wenn dich allein der Chart überzeugen will.

Bewertung: 0,27 Milliarden Börsenwert für eine Wette ohne Umsatz

Anfang Juli 2026 kostete die Greenwich-Aktie rund 18 bis 20 US-Dollar; bei rund 14,7 Millionen Aktien sind das etwa 0,27 Milliarden US-Dollar Börsenwert (Datenstand 8. Juli 2026). Die üblichen Bewertungsmaße greifen hier alle ins Leere: Ein Kurs-Umsatz-Verhältnis existiert mangels Umsatz nicht, ein Kurs-Gewinn-Verhältnis mangels Gewinn ebenso wenig, und das Kurs-Buchwert-Verhältnis von rund 55 ist bei einem Eigenkapital von nur 5,3 Millionen US-Dollar (31. März 2026) eher eine Kuriosität als eine Kennzahl. Was man stattdessen bewertet, ist eine Wahrscheinlichkeit: die Chance, dass Flamingo-01 gelingt, multipliziert mit dem Marktwert eines dann zugelassenen Produkts, abgezinst auf heute und bereinigt um die Verwässerung, die bis dahin nötig ist. Das ist keine Rechnung mit zwei Nachkommastellen, sondern eine Schätzung mit großer Bandbreite. Die 146 Prozent Kursgewinn eines Jahres und der Absturz um rund 46 Prozent unter das eigene Hoch zeigen, wie heftig diese Schätzung schwankt, sobald sich die Erwartung an die Studie auch nur ein wenig verschiebt. Bei solchen Papieren gilt: Kleine Nachrichten, große Kursausschläge — in beide Richtungen.

Chancen und Risiken auf einen Blick

Was für Greenwich LifeSciences spricht:

- Ein reales medizinisches Konzept mit großem Zielmarkt: GLSI-100 (GP2 + GM-CSF) soll den Rückfall von HER2/neu-positivem Brustkrebs verhindern — eine große, chronisch relevante Indikation; die Phase-3-Studie Flamingo-01 läuft an bis zu 150 Standorten in den USA und Europa (Geschäftsbericht 10-K für 2025).

- Extrem schlanke Kostenbasis: Mit nur 4 Vollzeit- und 9 Teilzeitkräften liegt der Bargeldabfluss trotz Phase-3-Studie „nur" bei rund 10 bis 19 Millionen US-Dollar im Jahr — ein Bruchteil dessen, was größere Biotechs verbrennen.

- Der Gründer ist voll investiert: CEO Snehal Patel hält rund 41 Prozent der Aktien — sein Vermögen hängt am selben Studien-Ergebnis wie das der Kleinaktionäre.

- Ein funktionierender Finanzierungshebel: Über das laufende ATM-Programm konnte die Firma 2025 rund 11,9 Millionen und im ersten Quartal 2026 weitere 9,0 Millionen US-Dollar aufnehmen — der Kapitalmarkt ist bislang bereit, die Wette weiter zu finanzieren.

- Binäres Chancenprofil nach oben offen: Fällt Flamingo-01 positiv aus, würde derselbe kleine Börsenwert einen enormen Hebel auf ein potenziell zugelassenes Produkt bieten.

Was dagegen spricht:

- Ausdrücklicher Going-Concern-Vermerk des Wirtschaftsprüfers im Geschäftsbericht 2025 — „substantial doubt" an der Fortführungsfähigkeit.

- Kein Umsatz seit Gründung 2006, 92,8 Millionen US-Dollar aufgelaufener Verlust (31. März 2026) — mehr als der gesamte Börsenwert; der ganze Wert hängt an einer einzigen, noch nicht abgeschlossenen Studie.

- Die Kasse (10,5 Millionen, 31. März 2026) deckt den hochgerechneten Jahresbedarf nicht; der Bargeldabfluss beschleunigt sich (Q1 2026: 4,7 Millionen nach 1,8 Millionen im Vorjahresquartal), und der aktuelle Kassenstand enthält bereits 9,0 Millionen frische Aktienverkäufe.

- Dauerhafte Verwässerung: Der einzige Treibstoff ist der laufende Verkauf neuer Aktien — jede Finanzierung verkleinert den Anteil der Altaktionäre; die Frühwarnsysteme melden Fundamental-Note E (−54) und einen Altman-Z tief im roten Bereich (Datenstand 8. Juli 2026).

- Konzentration und Kontrolle: Nur rund 12 Prozent der Aktien liegen bei Institutionen; ein einzelner Eigentümer dominiert die Abstimmungen — und 2025 musste die Firma ihren Vorjahresabschluss wegen eines 1,6-Millionen-Fehlers nachträglich korrigieren.

Ein menschliches Fazit

Zurück zur Kurs-ist-Beweis-Falle vom Anfang. Sie ist deshalb so gefährlich, weil sie sich gut anfühlt: Ein Chart, der ein Jahr lang nach oben zeigt, wirkt wie eine laufende Bestätigung, dass hier etwas funktioniert. Aber bei Greenwich LifeSciences erzählt der Kurs die Geschichte der Hoffnung, nicht die des Kontostands — und beide stehen im selben Bericht, nur ein paar Seiten auseinander. Das ist der Denkfehler, den dir dieser Fall zeigen kann: Ein steigender Kurs beweist, dass andere an die Studie glauben — nicht, dass die Kasse hält. Greenwich ist damit kein Fall für ein Bauchgefühl, sondern für eine nüchterne Wette mit klaren Bedingungen: Das medizinische Konzept ist real und der Zielmarkt groß, die Kostenbasis winzig, der Gründer voll investiert. Geht Flamingo-01 auf, hebelt der kleine Börsenwert einen möglichen Zulassungserfolg kräftig nach oben. Geht sie nicht auf — oder geht der Firma vorher das Geld aus —, bleibt ein umsatzloses Unternehmen mit leerer Kasse, und der Chart, der so überzeugend aussah, wäre nur die Erinnerung an eine Erwartung. Wer hier einsteigt, sollte es tun, weil er diese Wette verstanden hat — nicht, weil der Kurs so schön gestiegen ist. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Greenwich LifeSciences — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 1. Juni 2026)

- Greenwich LifeSciences — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 15. April 2025)

- Greenwich LifeSciences — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 4. Juni 2026)

- Greenwich LifeSciences — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 14. November 2025)

- Greenwich LifeSciences — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 14. August 2025)

- Greenwich LifeSciences — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 20. Mai 2025)

- Vollständige SEC-Einreichungshistorie von Greenwich LifeSciences: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Greenwich-LifeSciences-Aktien.

Unser Fazit auf einen Blick

- Idee & Zielmarkt positiv

- GLSI-100 (GP2 + GM-CSF) verfolgt ein medizinisch nachvollziehbares Ziel — den Rückfall von HER2/neu-positivem Brustkrebs verhindern — in einer großen Indikation; die Phase-3-Studie Flamingo-01 läuft an bis zu 150 Standorten in den USA und Europa (Geschäftsbericht 10-K für 2025).

- Kasse & Fortbestand negativ

- Ausdrücklicher Going-Concern-Vermerk des Wirtschaftsprüfers. Die Kasse (10,5 Mio. US-Dollar, 31.03.2026) deckt den hochgerechneten Jahresbedarf nicht; der Bargeldabfluss beschleunigt sich (Q1 2026: 4,7 Mio. nach 1,8 Mio. im Vorjahresquartal), und der Kassenstand enthält bereits 9,0 Mio. frische Aktienverkäufe.

- Geschäftssubstanz negativ

- Kein Umsatz seit Gründung 2006, 92,8 Mio. US-Dollar aufgelaufener Verlust (31.03.2026) — mehr als der Börsenwert. Der ganze Unternehmenswert ist eine binäre Wette auf eine einzige, noch nicht abgeschlossene Studie; ein zweites Standbein fehlt.

- Finanzierung & Verwässerung neutral

- Der einzige Treibstoff ist der laufende Verkauf neuer Aktien (ATM): 2025 rund 11,9 Mio., Q1 2026 weitere 9,0 Mio. US-Dollar. Das hält die Firma am Leben, verwässert aber fortlaufend die Altaktionäre — und funktioniert nur, solange der Kapitalmarkt (und der Kurs) mitspielen.

- Struktur & Kontrolle neutral

- Extrem schlanke Kostenbasis (4 Vollzeit- + 9 Teilzeitkräfte) und ein voll investierter Gründer (CEO Snehal Patel rund 41 %) stehen einem sehr geringen Institutionen-Anteil (rund 12 %), einer 2025 nötig gewordenen Korrektur des Vorjahresabschlusses und einer Momentum-getriebenen, stark schwankenden Aktie gegenüber.

Greenwich LifeSciences ist eine der reinsten Formen einer binären Biotech-Wette: eine medizinisch elegante Idee gegen den Rückfall von Brustkrebs, verfolgt von 13 Beschäftigten, ohne einen Cent Umsatz. Der Wirtschaftsprüfer zweifelt am Fortbestand, die Kasse deckt den Jahresbedarf nicht, und der einzige Treibstoff ist der fortlaufende Verkauf neuer Aktien. Dass der Kurs binnen eines Jahres um 146 Prozent stieg, spiegelt die Hoffnung auf die Phase-3-Studie Flamingo-01 — nicht den Kassenstand. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Greenwich LifeSciences berichtet auf Basis des Kalenderjahres (Geschäftsjahr endet am 31. Dezember). Die im Text genannten Jahreszahlen beziehen sich auf die Geschäftsjahre 2024 und 2025, die Quartalszahlen auf das erste Quartal 2026 (zum 31.03.2026).

- Der auf das Jahr hochgerechnete Bargeldabfluss (rund 18,8 Mio. US-Dollar) ist eine Fortschreibung des Quartalswerts Q1 2026 (4,7 Mio. × 4) und keine Unternehmensprognose; der tatsächliche Verbrauch kann je nach Studienphase schwanken.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 18 bis 20 US-Dollar, rund 14,7 Millionen Aktien); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Greenwich LifeSciences (NASDAQ: GLSI) aus Stafford, Texas, ist ein klinisches Biopharma-Unternehmen. Es entwickelt GLSI-100 (das Peptid GP2 kombiniert mit dem Botenstoff GM-CSF), eine Immuntherapie, die dem Körper beibringen soll, HER2/neu-positiven Brustkrebs nach der Operation nicht zurückkehren zu lassen. Leitstudie ist die Phase-3-Studie Flamingo-01. Ein zugelassenes Produkt oder Umsatz gibt es bisher nicht.

Der Wirtschaftsprüfer hat im Geschäftsbericht 2025 „erhebliche Zweifel" an der Fortführungsfähigkeit geäußert, weil die Firma wiederkehrende operative Verluste erleidet und keinen Umsatz erzielt. Zum 31. Dezember 2025 lagen nur 6,2 Millionen US-Dollar in der Kasse, während der Betrieb 9,9 Millionen im Jahr verbrauchte. Ein solcher Vermerk ist kein Insolvenzantrag, aber ein deutliches Warnsignal.

Zum 31. März 2026 lagen 10,5 Millionen US-Dollar in der Kasse — darin steckten aber bereits 9,0 Millionen aus frischen Aktienverkäufen des Quartals. Der Bargeldabfluss betrug allein im ersten Quartal 2026 4,7 Millionen; aufs Jahr hochgerechnet sind das rund 18,8 Millionen, fast das Doppelte der Kasse. Ohne weitere Kapitalaufnahme reicht das Geld nur wenige Quartale.

Nein. Die Firma hat seit ihrer Gründung 2006 keinen Cent Produktumsatz erzielt und schreibt durchgehend Verluste: 19,4 Millionen US-Dollar im Jahr 2025 (2024: 17,4 Millionen). Der aufgelaufene Verlust seit Gründung liegt zum 31. März 2026 bei 92,8 Millionen — mehr als der gesamte Börsenwert. Der Wert der Aktie ist reine Zukunftshoffnung auf die Phase-3-Studie.

Fast ausschließlich über den Verkauf neuer Aktien am Markt (ein „At-the-Market"- oder ATM-Programm). 2025 nahm die Firma so 1.125.543 Aktien zu durchschnittlich 10,85 US-Dollar auf (netto rund 11,9 Millionen), im ersten Quartal 2026 weitere 9,0 Millionen. Der Preis dafür ist Verwässerung: Der Anteil bestehender Aktionäre wird mit jeder Ausgabe kleiner.

Der Warnscanner „Kasse bald leer" rechnet aus, wie lange die Kasse bei gleichbleibendem Verbrauch reicht — und schlägt an, wenn das operative Geschäft Geld verbrennt und der Vorrat für weniger als vier Quartale genügt. Beides trifft auf Greenwich zu. Der steigende Kurs spiegelt die Hoffnung auf die Studie, nicht den Kassenstand. Beide Signale widersprechen sich nur scheinbar.

Ein Insolvenz-Urteil gibt diese Analyse ausdrücklich nicht ab. Fakten: Es gibt einen Going-Concern-Vermerk und eine Kasse, die den hochgerechneten Jahresbedarf nicht deckt — aber die Firma konnte sich bisher stets über neue Aktienverkäufe frisches Geld beschaffen. Ihr Schicksal hängt an zwei Fragen: dem Ausgang der Phase-3-Studie und der Bereitschaft des Kapitalmarkts, sie bis dahin zu finanzieren.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.